下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:53

00:53怎樣采用證券分析師的預(yù)測股利增長?:采用證券分析師的預(yù)測股利增長:證券分析師發(fā)布的各公司增長率預(yù)測值,通常是分年度或季度的,而不是一個唯一的長期增長率。有兩種解決辦法:將不穩(wěn)定的增長率平均化,轉(zhuǎn)換的方法是計算未來足夠長期間的年度增長率的幾何平均數(shù);根據(jù)不均勻的增長率直接計算股權(quán)成本。未來普通股的兩種方式:一種是增發(fā)新的普通股,另一種是留存收益轉(zhuǎn)增普通股。普通股資本成本是指籌集普通股所需的成本,這里的籌資成本,是面向未來的。

00:53

00:53怎樣采用證券分析師的預(yù)測股利增長?:采用證券分析師的預(yù)測股利增長:證券分析師發(fā)布的各公司增長率預(yù)測值,通常是分年度或季度的,而不是一個唯一的長期增長率。有兩種解決辦法:將不穩(wěn)定的增長率平均化,轉(zhuǎn)換的方法是計算未來足夠長期間的年度增長率的幾何平均數(shù);根據(jù)不均勻的增長率直接計算股權(quán)成本。未來普通股的兩種方式:一種是增發(fā)新的普通股,另一種是留存收益轉(zhuǎn)增普通股。普通股資本成本是指籌集普通股所需的成本,這里的籌資成本,是面向未來的。

10:32

10:32什么是股票股利?:股份公司以股份方式向股東支付的股利。通常由公司將股東應(yīng)得的股利金額轉(zhuǎn)入資本金,股票股利不影響被投資單位所有者權(quán)益總額,增值稅稅率16%當(dāng)日對乙公司董事會進行改組。投資日乙公司可辨認凈資產(chǎn)公允價值為5000萬元,其他各項資產(chǎn)、負債的公允價值與賬面價值相同,上述無形資產(chǎn)自取得乙公司股權(quán)之日起攤銷年限為8年,長期股權(quán)投資—損益調(diào)整 1 000長期股權(quán)投資減值準備 160

03:17

03:17利息、股息、紅利所得是指什么?:利息、股息、紅利所得是指什么?利息、股息、紅利所得,是指個人擁有債權(quán)、股權(quán)等而取得的利息、股息、紅利所得。以企業(yè)資金為本人、家庭成員及其相關(guān)人員支付與企業(yè)生產(chǎn)經(jīng)營無關(guān)的消費性支出及購買汽車、住房等財產(chǎn)性支出,視為企業(yè)對個人投資者的紅利分配,企業(yè)的上述支出不允許在所得稅前扣除。3、納稅年度內(nèi)個人投資者從其投資企業(yè)(個人獨資企業(yè)、合伙企業(yè)除外)借款,其未歸還的借款可視為企業(yè)對個人投資者的紅利分配。

07:43

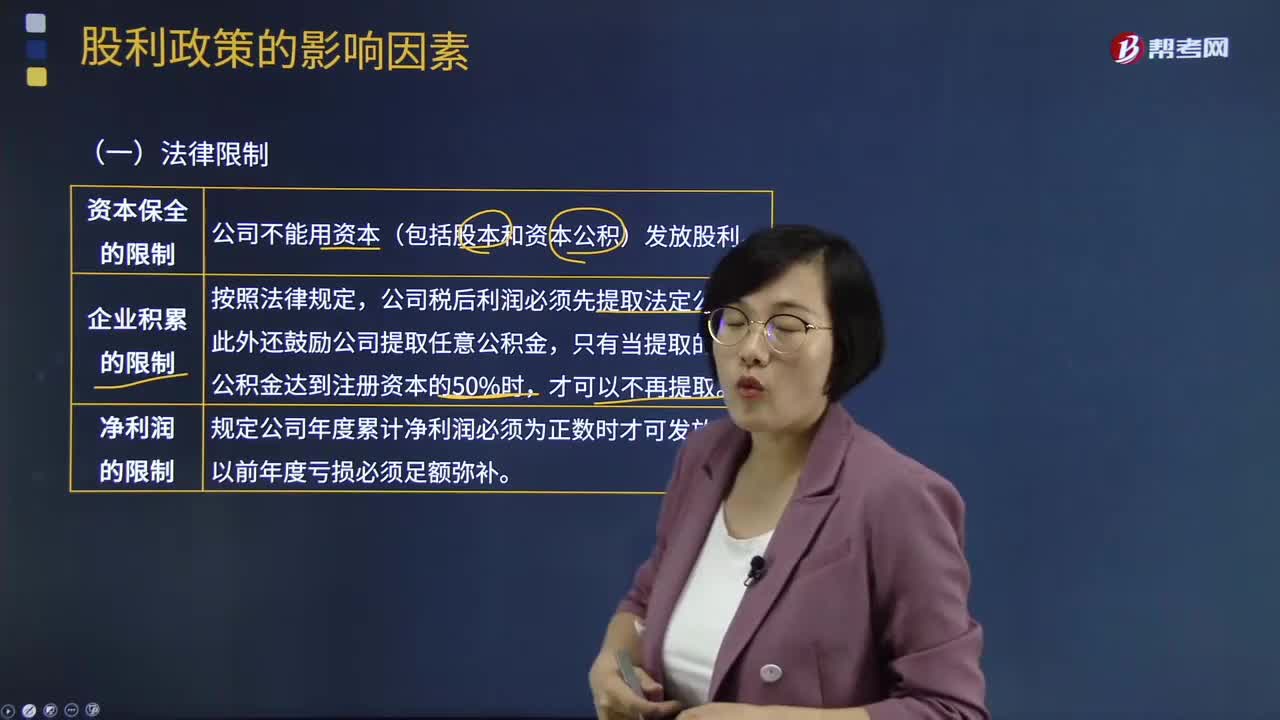

07:43股利政策的影響因素有哪些?:要求企業(yè)發(fā)放的股利或投資分紅不得來源于原始投資(股本和資本公積)。由于稅差(股利收益的稅率高于資本利得的稅率)的存在。許多公司可以通過累積利潤使股價上漲方式來幫助股東避稅,并在法律上明確規(guī)定公司不得超額累積利潤,或股利支付會導(dǎo)致公司失去償債能力。他們往往要求公司支付穩(wěn)定的股利,他們認為通過保留盈余引起股價上漲而獲得資本利得是有風(fēng)險的。往往反對公司發(fā)放較多的股利。

04:35

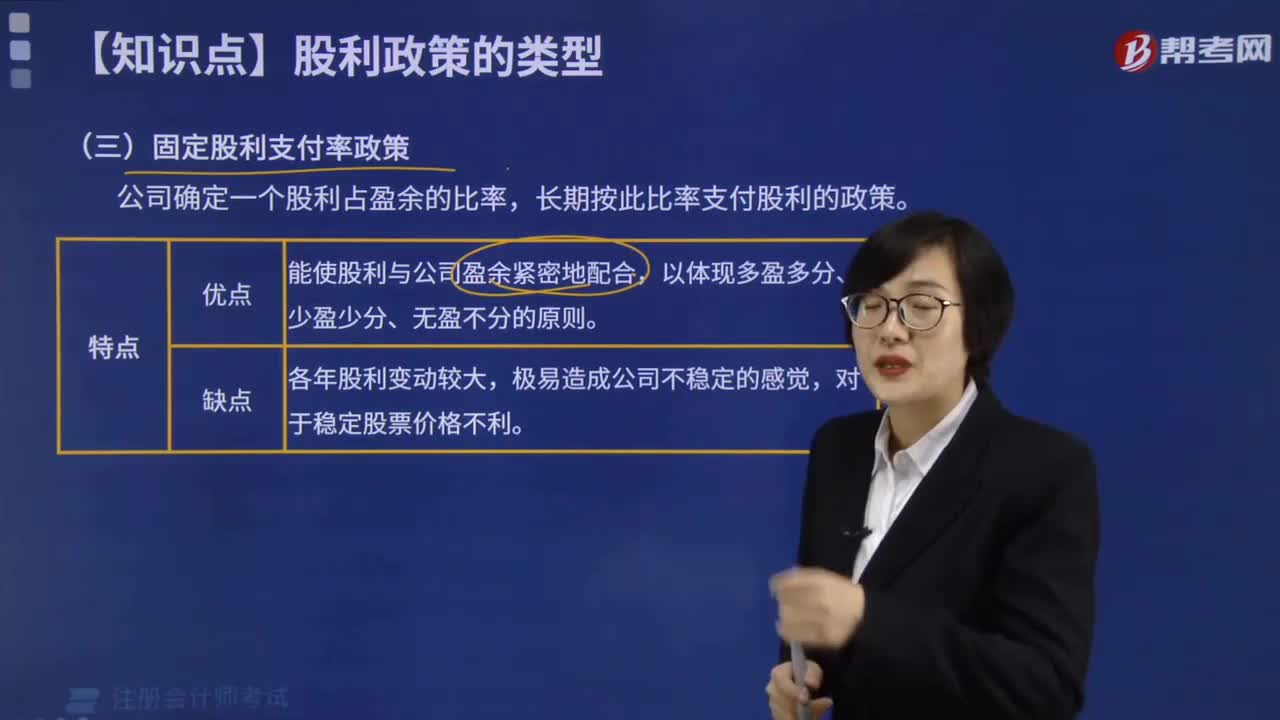

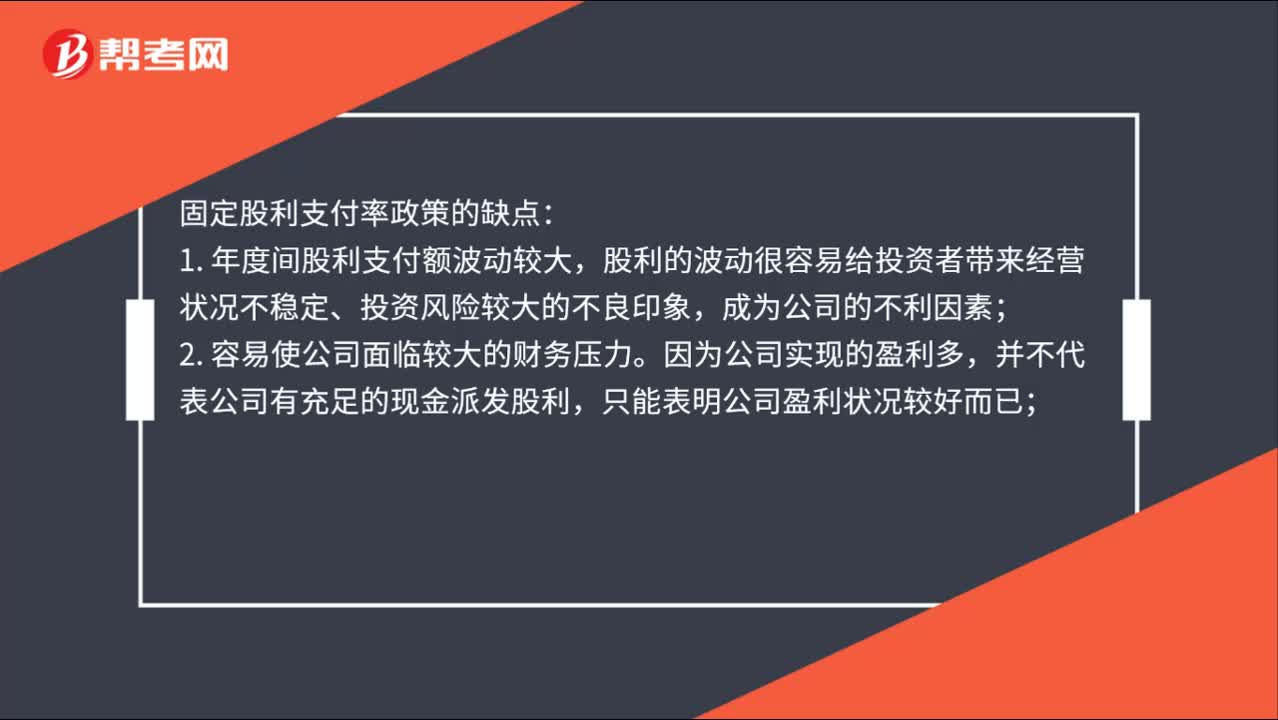

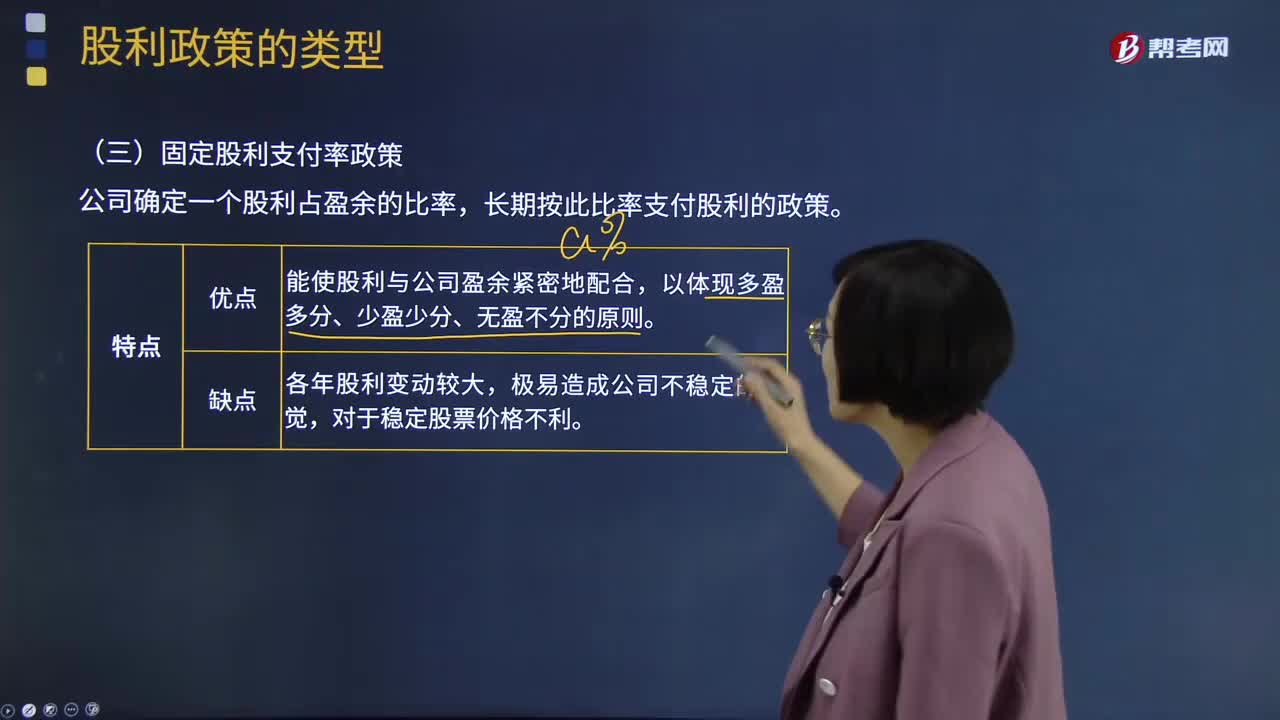

04:35固定股利支付率政策和低正常股利加額外股利政策分別是什么?:固定股利支付率政策和低正常股利加額外股利政策分別是什么?公司確定一個股利占盈余的比率,長期按此比率支付股利的政策。固定股利支付率政策優(yōu)點:固定股利支付率政策缺點:低正常股利加額外股利政策:該股利政策是公司一般情況下每年只支付一個固定的、數(shù)額較低的股利;低正常股利加額外股利政策的特點:②這種股利政策可使那些依靠股利度日的股東每年至少可以得到雖然較低但比較穩(wěn)定的股利收入。

03:04

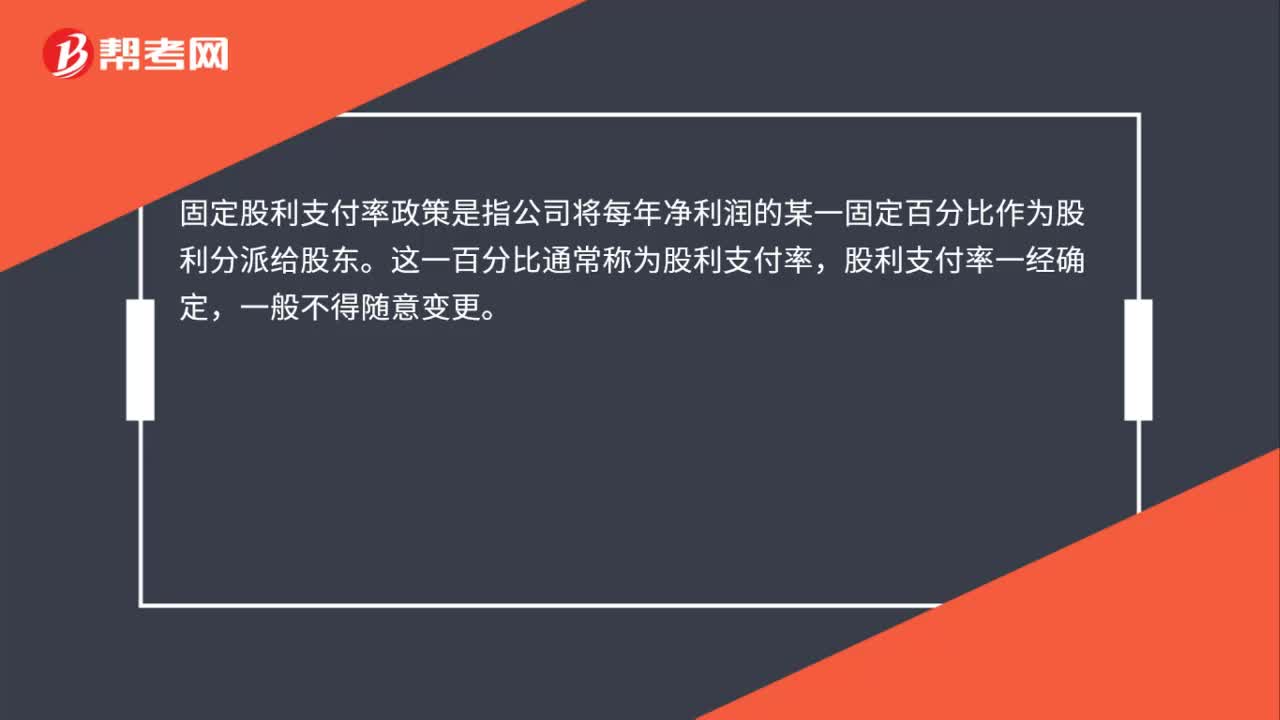

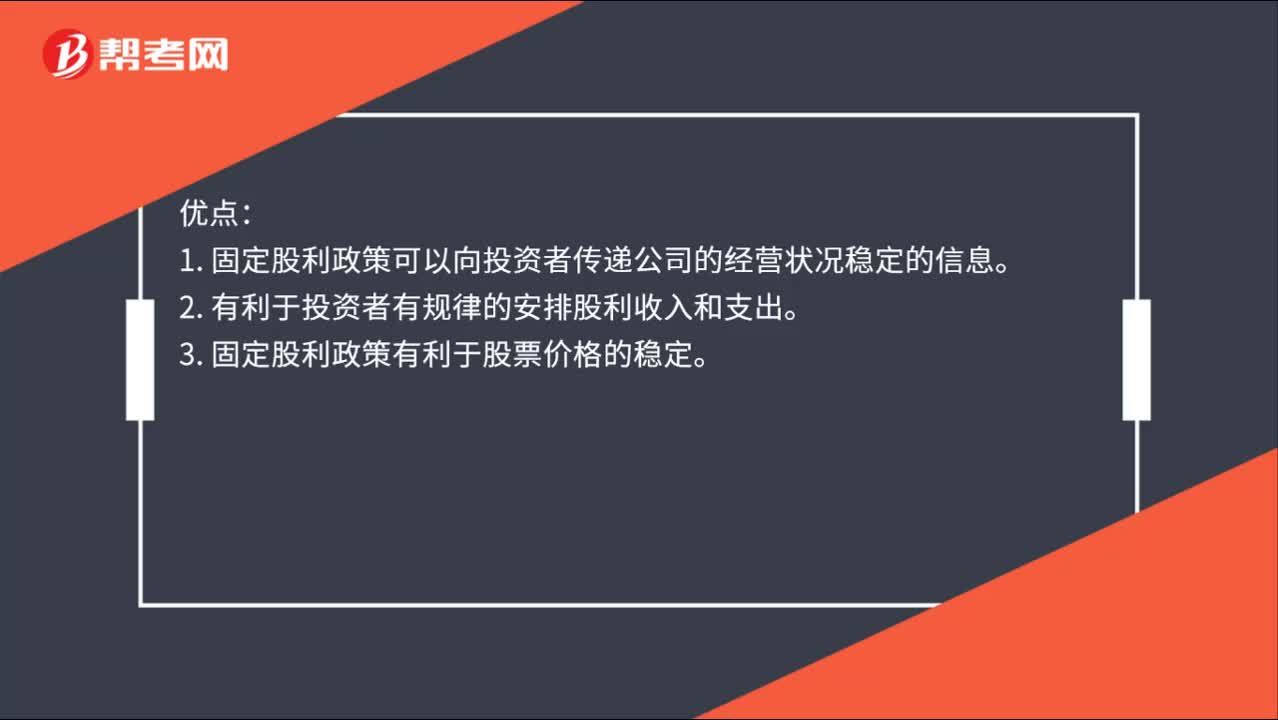

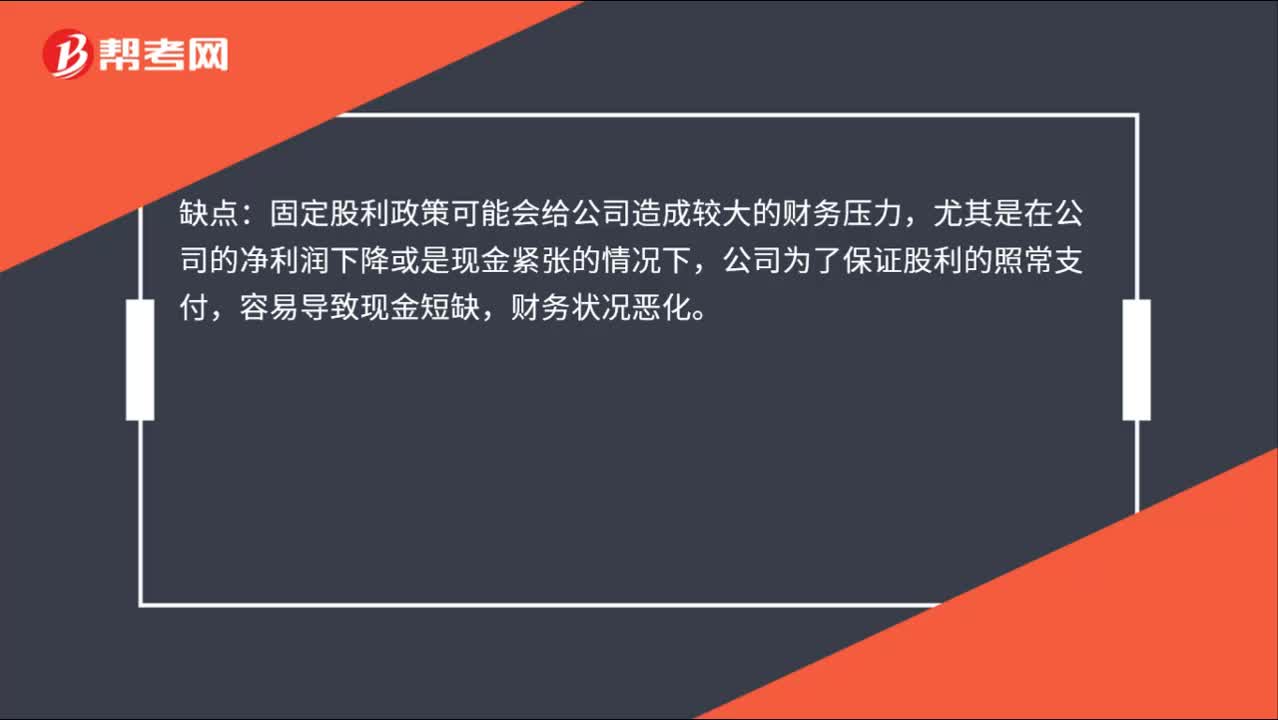

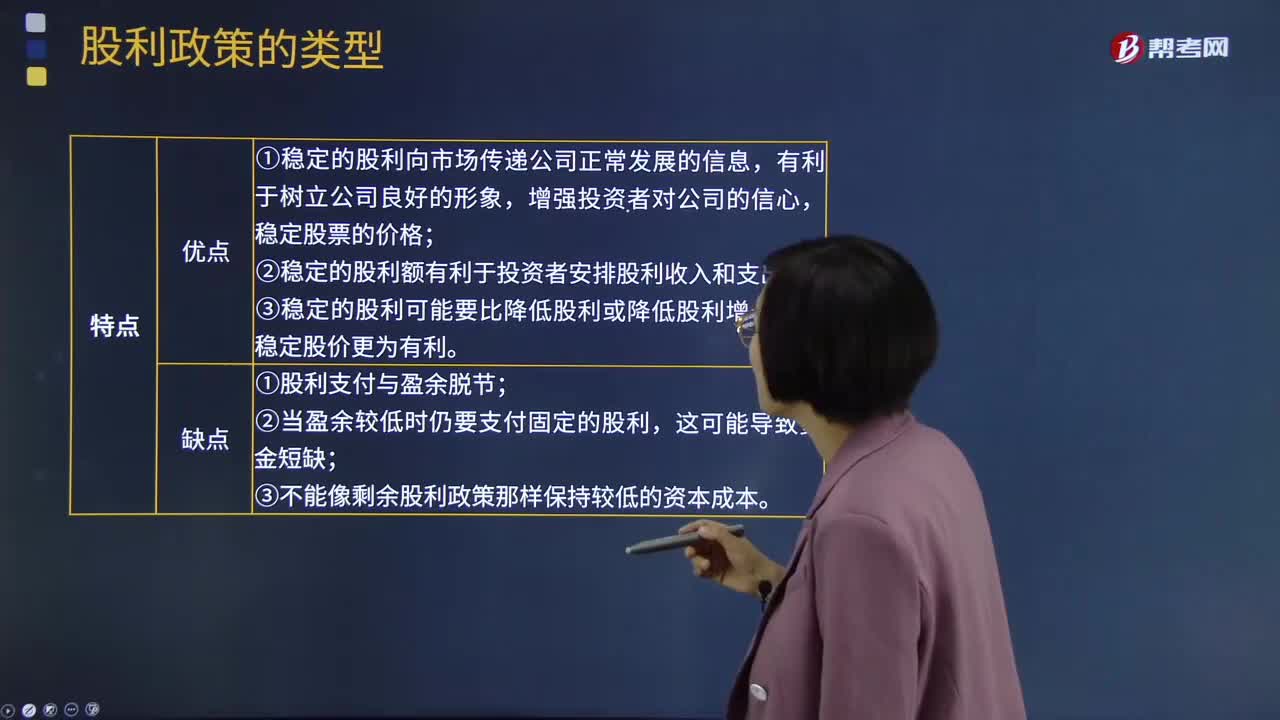

03:04什么是固定股利政策?:固定股利政策:將每年發(fā)放的股利固定在某一個相對穩(wěn)定的水平上并在較長的時期內(nèi)不變,只有當(dāng)公司認為未來盈余會顯著地、不可逆轉(zhuǎn)地增長時,才提高年度的股利發(fā)放額。固定股利政策優(yōu)點:①穩(wěn)定的股利向市場傳遞公司正常發(fā)展的信息,穩(wěn)定股票的價格;②穩(wěn)定的股利額有利于投資者安排股利收入和支出;③穩(wěn)定的股利可能要比降低股利或降低股利增長率對穩(wěn)定股價更為有利。固定股利政策缺點:②當(dāng)盈余較低時仍要支付固定的股利。

12:39

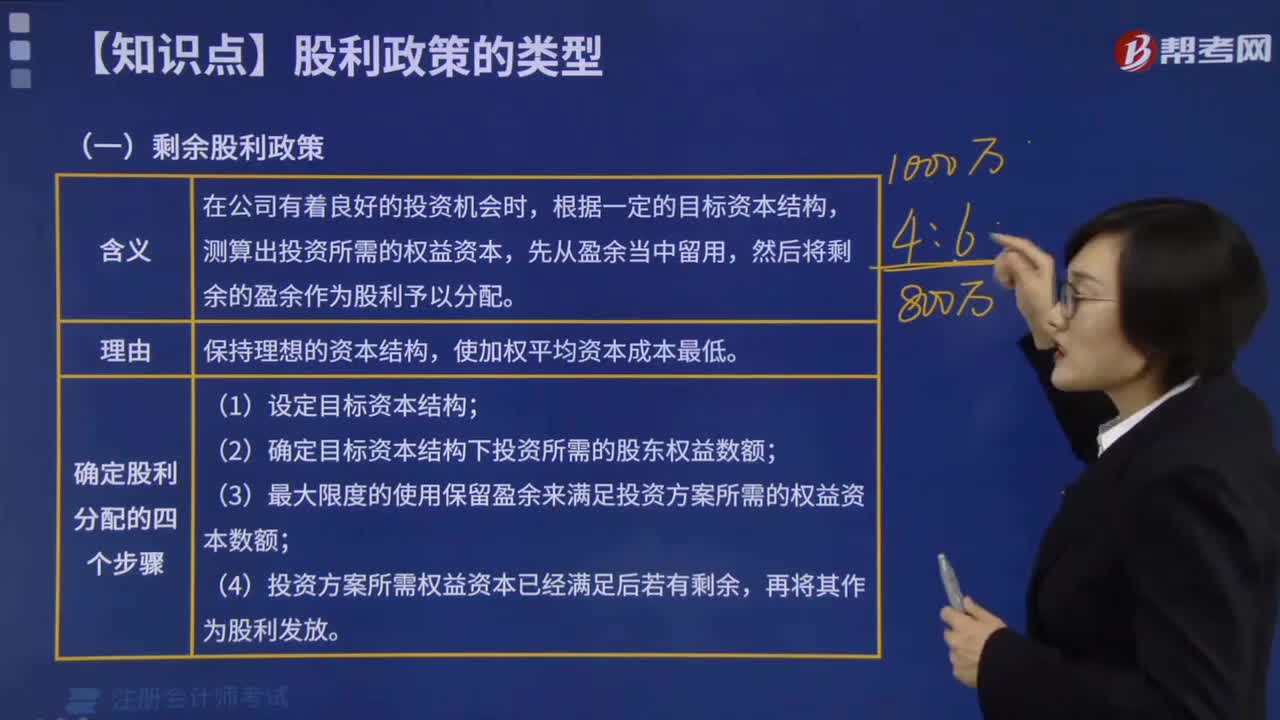

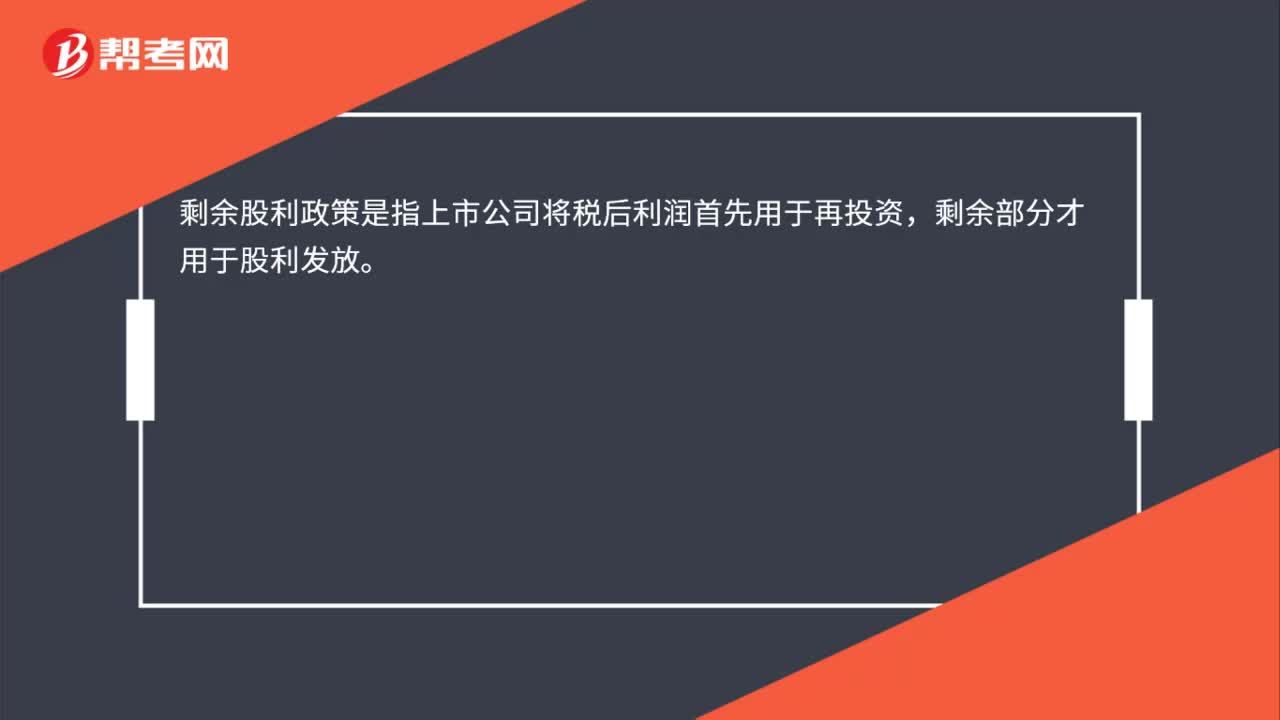

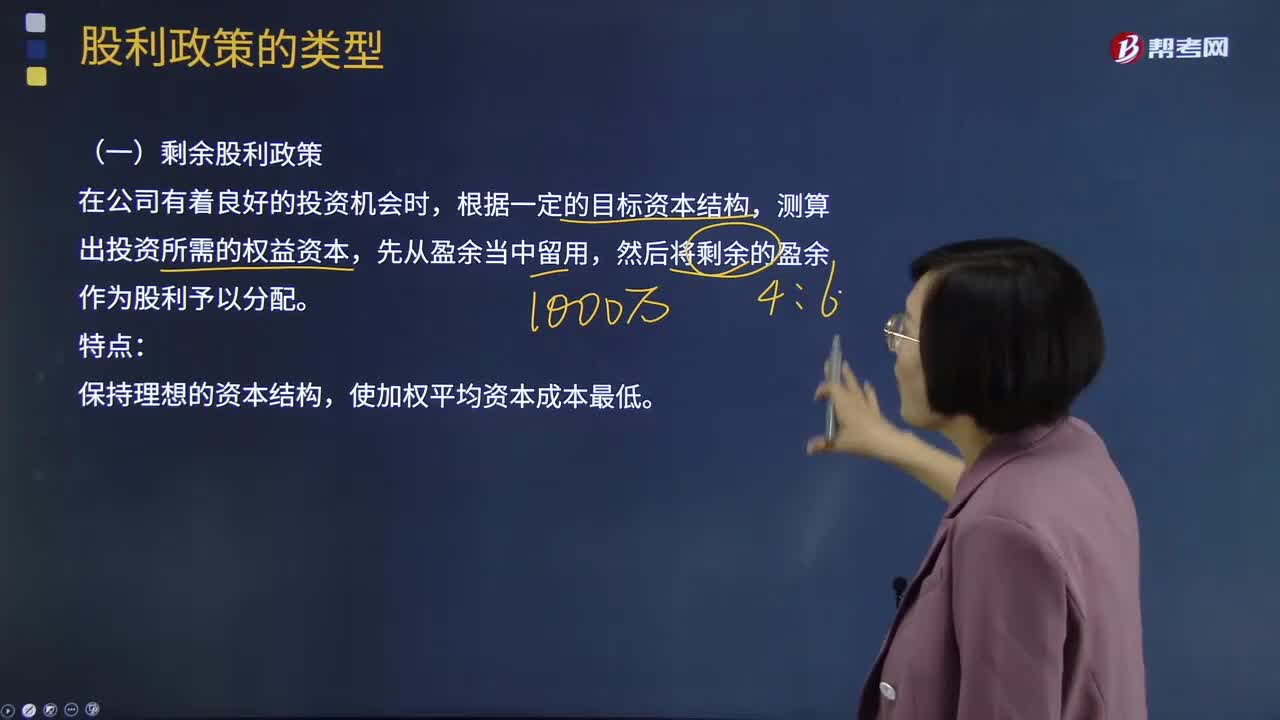

12:39剩余股利政策是什么意思?:測算出投資所需的權(quán)益資本,采用剩余股利政策,(2)確定目標資本結(jié)構(gòu)下投資所需的股東權(quán)益數(shù)額;(3)最大限度的使用保留盈余來滿足投資方案所需的權(quán)益資本數(shù)額;(4)投資方案所需權(quán)益資本滿足后若有剩余,①資本結(jié)構(gòu)是長期有息負債(長期借款和公司債券)和所有者權(quán)益的比率,②分配股利的現(xiàn)金問題是營運資金管理問題,不能動用以前年度未分配利潤分配股利,還需要按照目標資本結(jié)構(gòu)去增發(fā)新股和借款。

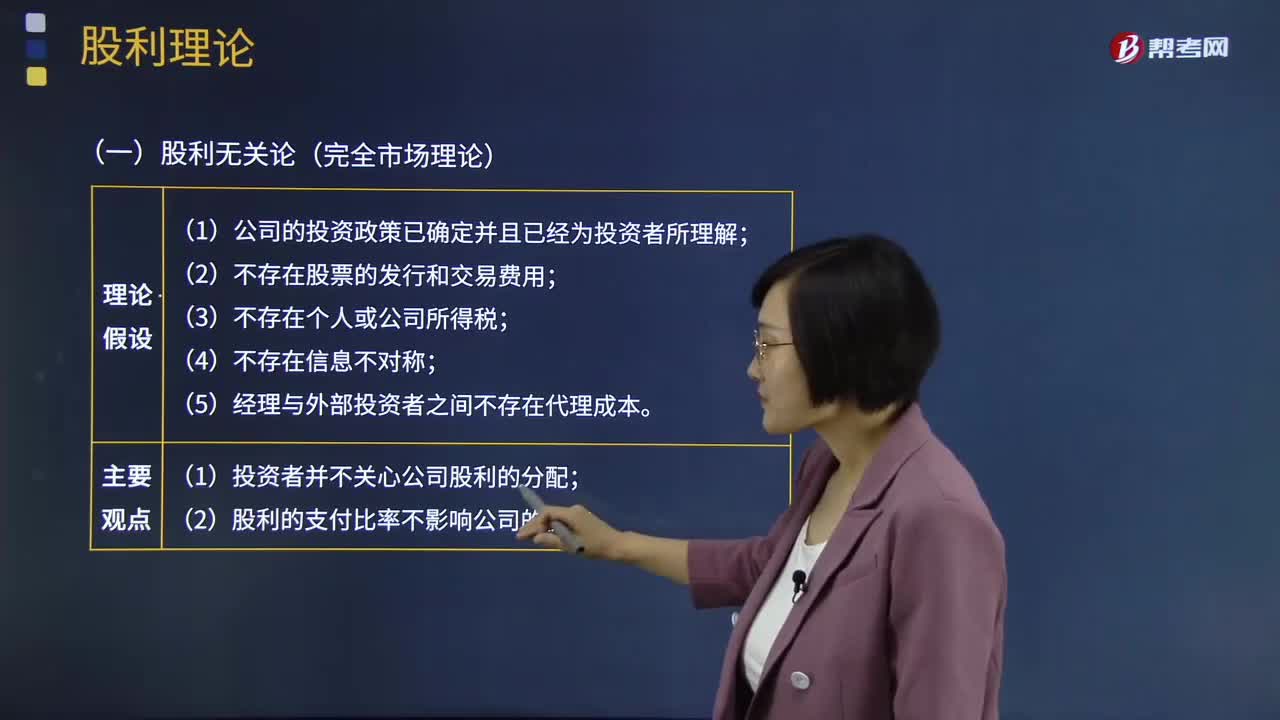

12:34

12:34股利理論是指什么?:(2)股利的支付比率不影響公司的價值:企業(yè)應(yīng)采取低現(xiàn)金股利比率的分配政策。當(dāng)資本利得稅與交易成本之和大于股利收益稅時;偏好取得定期股利收益的股東自然會傾向于企業(yè)采用高現(xiàn)金股利支付率政策;研究處于不同稅收等級的投資者對待股利分配態(tài)度的差異。(2)邊際稅率高的投資者會選擇實施低股利支付率的股票“(3)邊際稅率低的投資者會選擇實施高股利支付率的股票”希望企業(yè)采取低股利支付率政策。

00:37

00:37為什么新政策下的應(yīng)收賬款占用資金應(yīng)收利息為增加額?:為什么新政策下的應(yīng)收賬款占用資金應(yīng)收利息為增加額?目前采用現(xiàn)金銷售政策,所以原有政策下是沒有應(yīng)收賬款的,應(yīng)收賬款應(yīng)計利息=0,所以新政策下的應(yīng)收賬款應(yīng)計利息就是應(yīng)收賬款應(yīng)計利息的增加額了。如果原有政策存在賒銷,是需要考慮原有政策下的應(yīng)收賬款應(yīng)計利息的。

00:36

00:36為什么流通在外的普通股股數(shù)不用加權(quán)平均?:為什么流通在外的普通股股數(shù)不用加權(quán)平均?如果計算的是每股收益,因為分子是損益類指標,即屬于時期數(shù),所以分母也需要取平均數(shù),也就說股數(shù)需要加權(quán)平均。而計算每股凈資產(chǎn)時,分子就是時點數(shù)指標,所以分母也取時點數(shù)即可,即期末時點發(fā)行在外的普通股股數(shù)。

00:45

00:45為什么股票股利適用于股價漲幅不大的情況?:為什么股票股利適用于股價漲幅不大的情況?這是相對于股票分割而言的,在股價漲幅巨大時,股票股利降低股價的方法可能不太有效,而股票分割可以更有效的降低股價。而在漲幅不大時,不必采用股票分割,用股票股利即可適當(dāng)降低股價。發(fā)放股票股利,導(dǎo)致每股股價降低。股數(shù)增加多少,是可以通過股利政策來進行調(diào)節(jié)的,所以說可以將股價維持在理想的范圍。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日