下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

07:18

07:18資本結(jié)構(gòu)的MM理論是指什么?:資本結(jié)構(gòu)是指企業(yè)各種長期資本來源的構(gòu)成和比例關(guān)系。即投資者對企業(yè)未來收益和取得這些收益所面臨風(fēng)險的預(yù)期是一致的;企業(yè)權(quán)益資本成本越高,企業(yè)加權(quán)平均資本成本越高,有負債企業(yè)的加權(quán)平均資本成本隨著債務(wù)籌資比例的增加而降低,企業(yè)加權(quán)平均資本成本的高低與資本結(jié)構(gòu)無關(guān),有負債企業(yè)的權(quán)益成本隨負債比例的增加而增加;企業(yè)加權(quán)平均資本成本的高低與資本結(jié)構(gòu)有關(guān)。

06:26

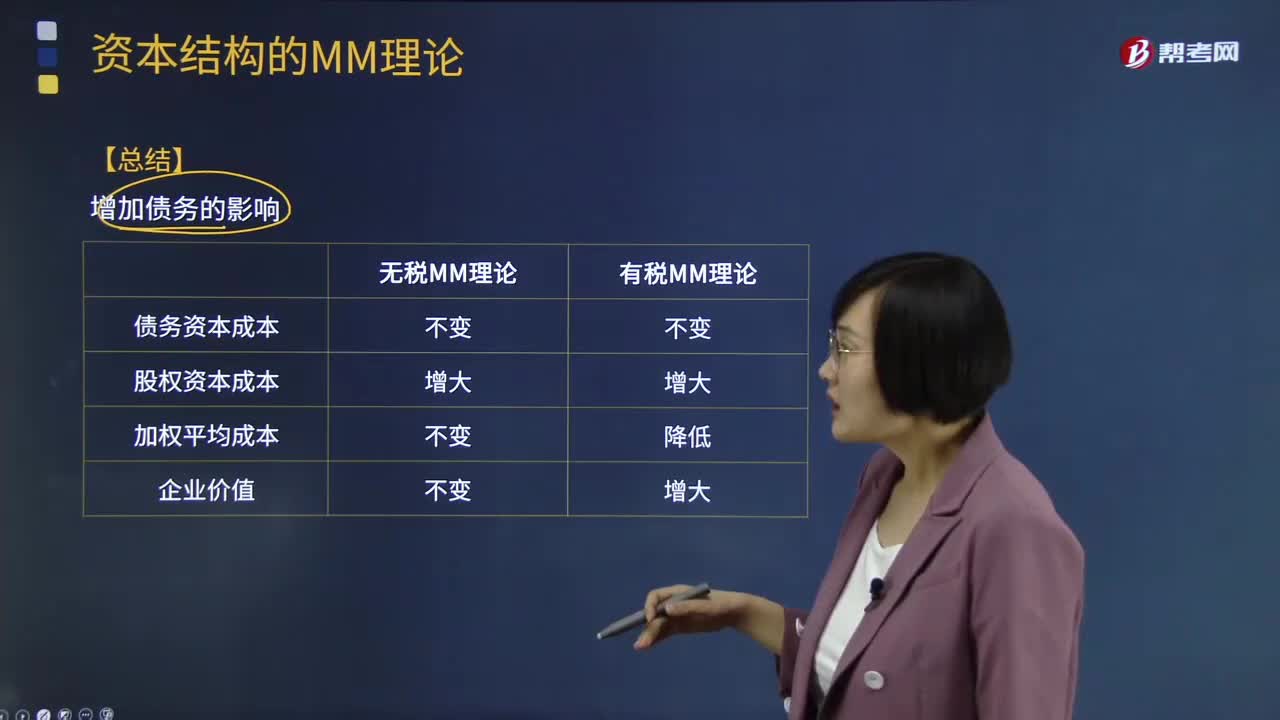

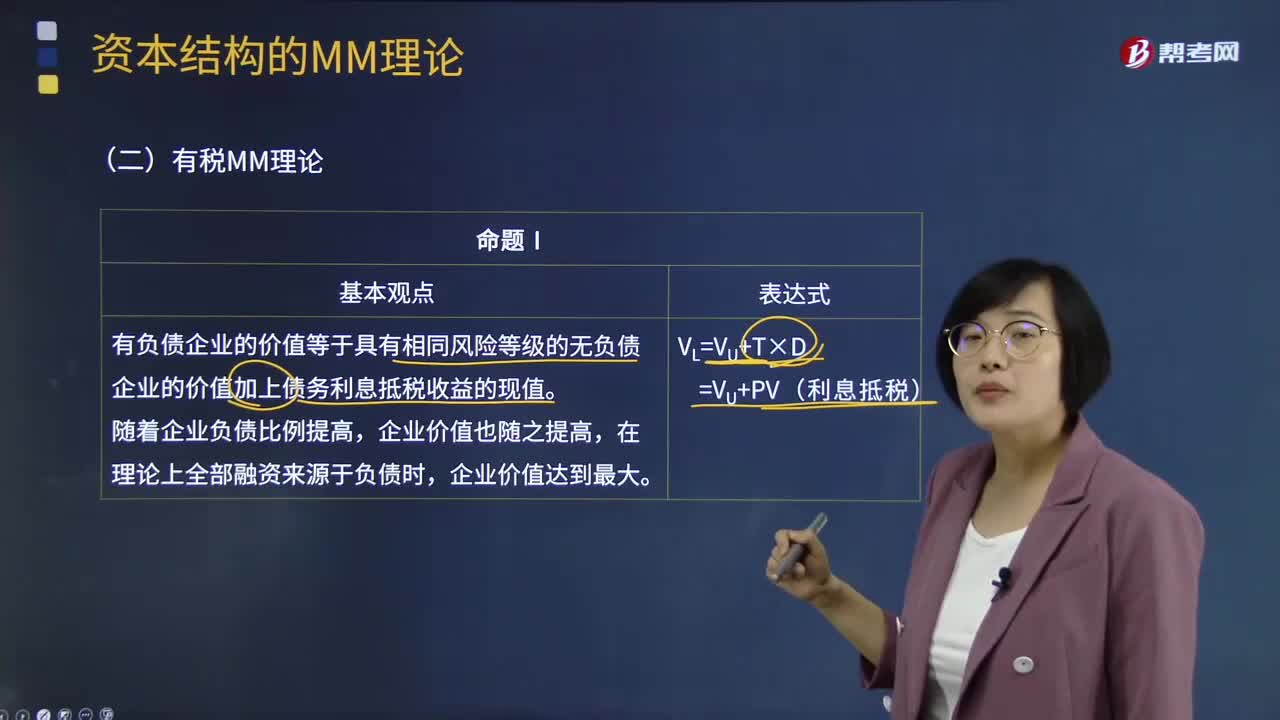

06:26快速記憶什么是有稅MM理論?:因此財務(wù)杠桿降低了公司稅后的加權(quán)平均資金成本。避稅收益的現(xiàn)值可以用下面的公式表示:避稅收益的現(xiàn)值=tcⅹrⅹBr=tcⅹB:B為債務(wù)的市場價值,公司負債越多,資本結(jié)構(gòu)的改變就會影響公司的價值,也就是說公司的價值和資金成本隨資本結(jié)構(gòu)的變化而變化,有杠桿的公司的價值會超過無杠桿公司的價值(即負債公司的價值會超過無負債公司的價值)。

06:17

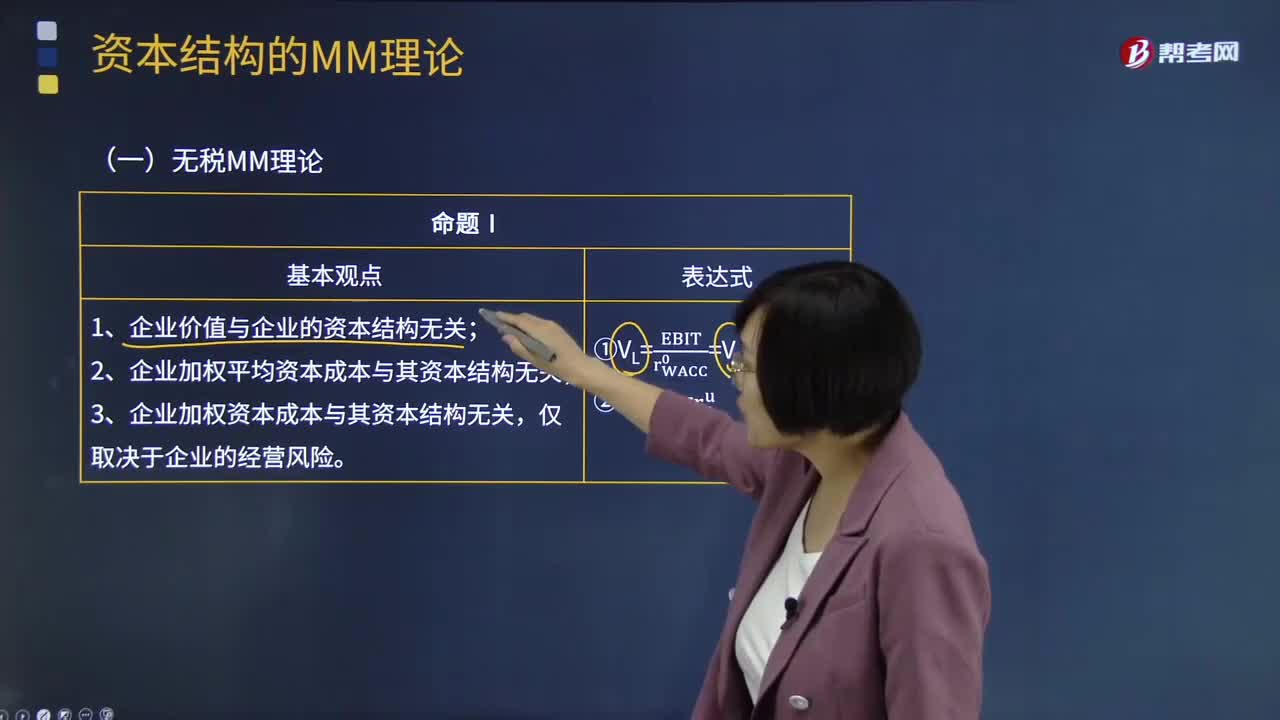

06:17無稅MM理論是指什么?:無稅MM理論是指什么?一個公司所有證券持有者的總風(fēng)險不會因為資本結(jié)構(gòu)的改變而發(fā)生變動。資本市場套利行為的存在,套利行為避免了完全替代物在同一市場上會出現(xiàn)不同的售價。完全替代物是指兩個或兩個以上具有相同風(fēng)險而只有資本結(jié)構(gòu)不同 的公司。1、企業(yè)價值與企業(yè)的資本結(jié)構(gòu)無關(guān);2、企業(yè)加權(quán)平均資本成本與其資本結(jié)構(gòu)無關(guān),3、企業(yè)加權(quán)資本成本與其資本結(jié)構(gòu)無關(guān)。無稅MM理論基本觀點。

01:49

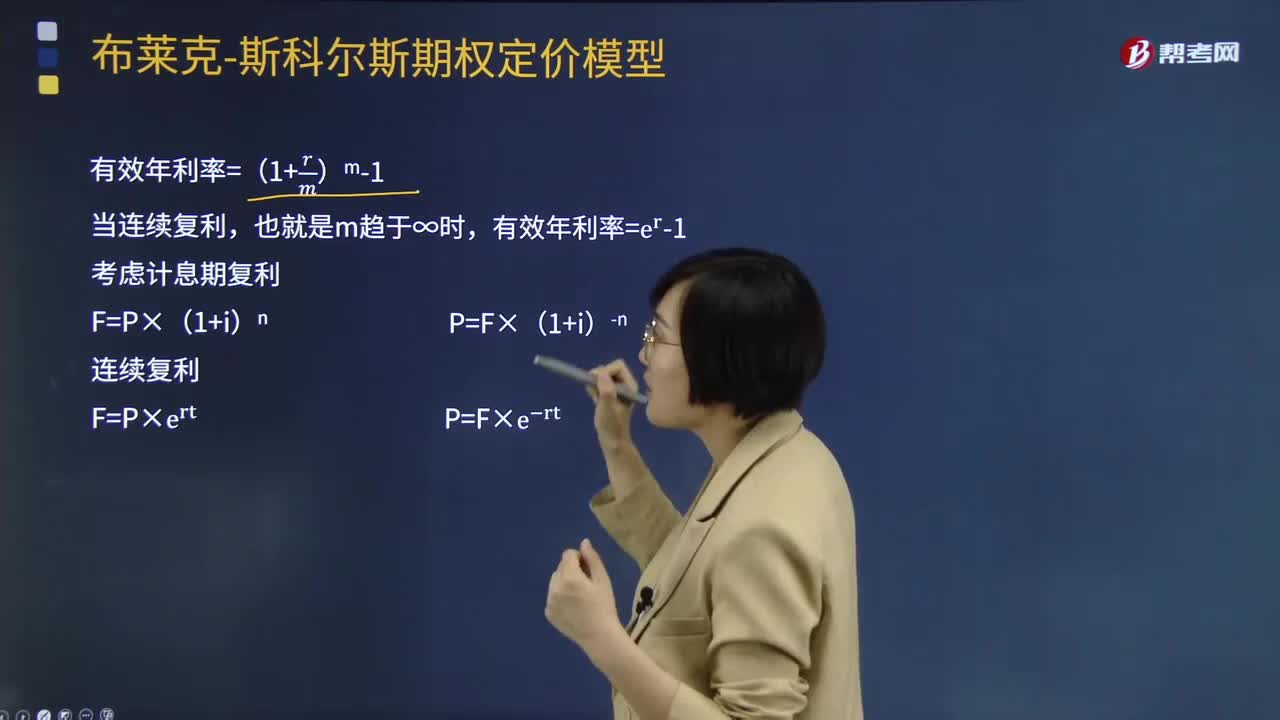

01:49期權(quán)定價模型的復(fù)利是指什么?:期權(quán)定價模型的復(fù)利是指什么?期權(quán)定價模型(OPM)由布萊克與斯科爾斯在20世紀(jì)70年代提出。只有股價的當(dāng)前值與未來的預(yù)測有關(guān);變量過去的歷史與演變方式與未來的預(yù)測不相關(guān)。期權(quán)價格的決定非常復(fù)雜,合約期限、股票現(xiàn)價、無風(fēng)險資產(chǎn)的利率水平以及交割價格等都會影響期權(quán)價格。有效年利率=(1+rm)m-1,也就是m趨于∞時有效年利率=e^r-1考慮計息期復(fù)利

01:08

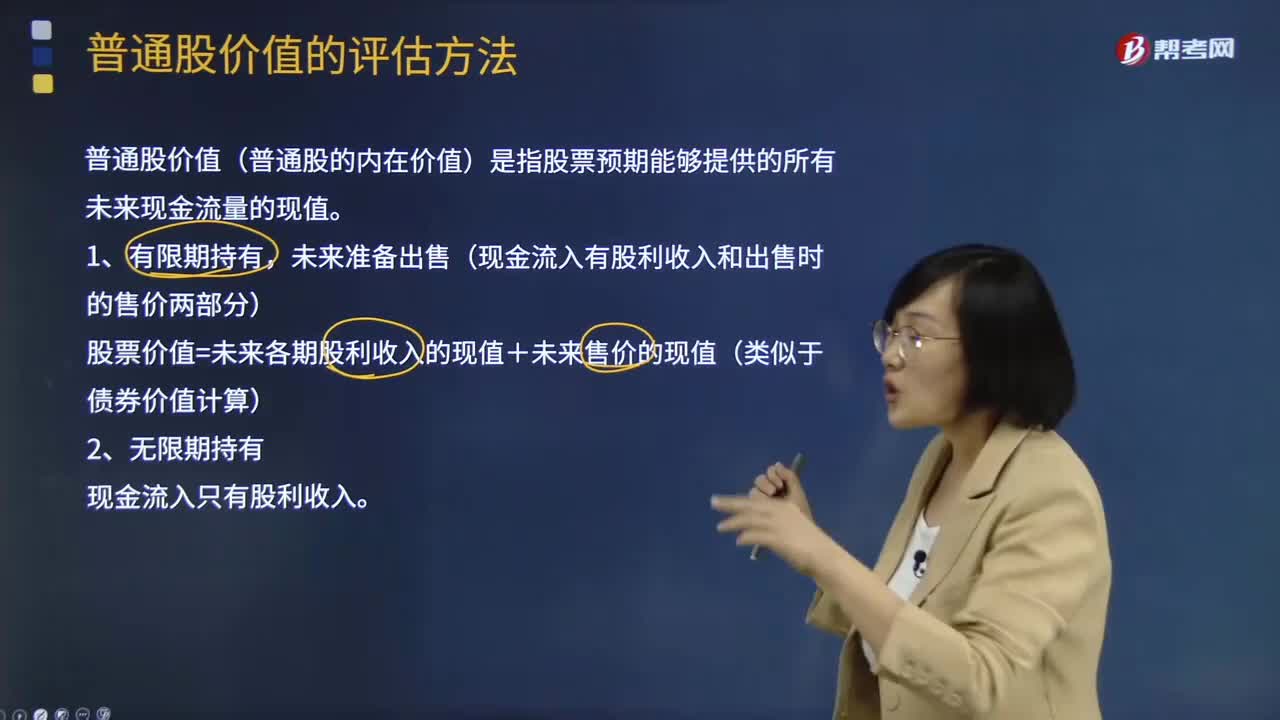

01:08普通股價值是指什么?:普通股價值是指什么?普通股是指股份公司依法發(fā)行的具有表決權(quán)和剩余索取權(quán)的一類股票。普通股價值(普通股的內(nèi)在價值)是指股票預(yù)期能夠提供的所有未來現(xiàn)金流量的現(xiàn)值。影響股票價格的有股票的股息(股票價格與股息成正比)和利息率(股票價格與利息率成反比)。未來準(zhǔn)備出售(現(xiàn)金流入有股利收入和出售時的售價兩部分)。股票價值=未來各期股利收入的現(xiàn)值+未來售價的現(xiàn)值(類似于債券價值計算)2、無限期持有

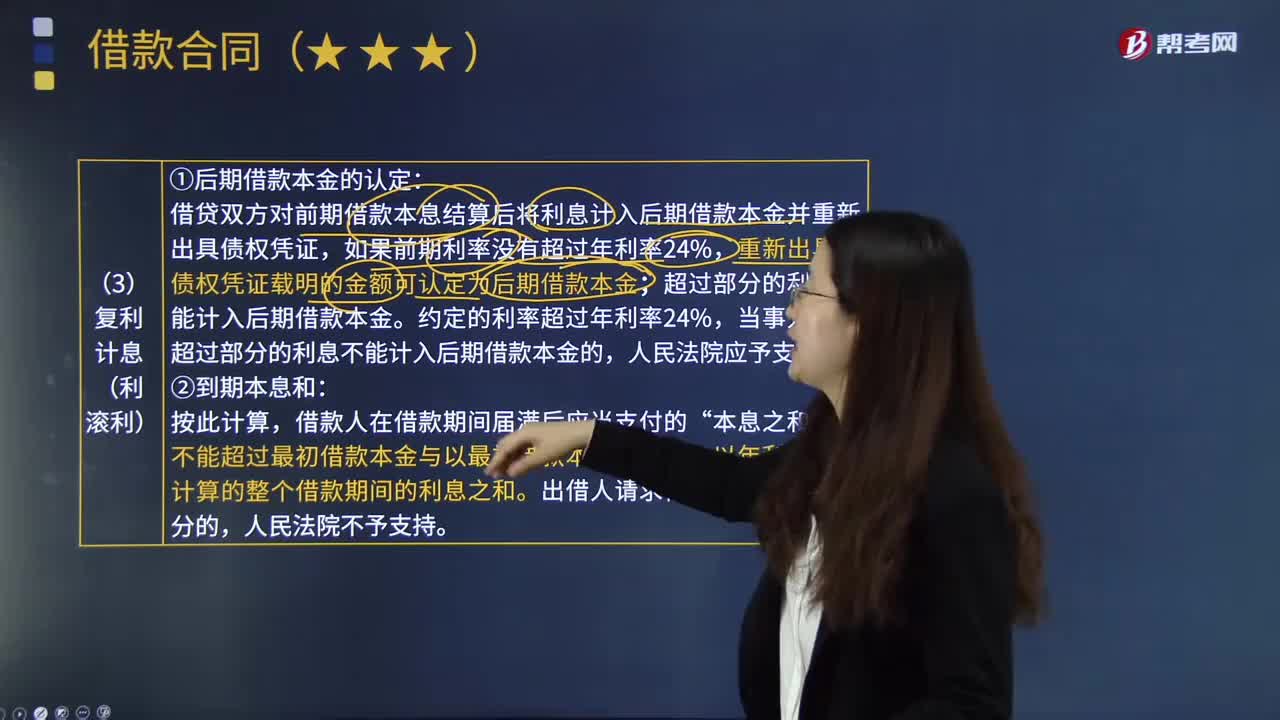

06:20

06:20復(fù)利計息(利滾利)是指什么?:本利和=本金×1+利率^期數(shù)。借貸雙方對前期借款本息結(jié)算后將利息計入后期借款本金并重新出具債權(quán)憑證,重新出具的債權(quán)憑證載明的金額可認定為后期借款本金;超過部分的利息不能計入后期借款本金。約定的利率超過年利率24%,當(dāng)事人主張超過部分的利息不能計入后期借款本金的,不能超過最初借款本金與以最初借款本金為基數(shù),以年利率24%計算的整個借款期間的利息之和,(1)第2期借款本金的確定。

05:28

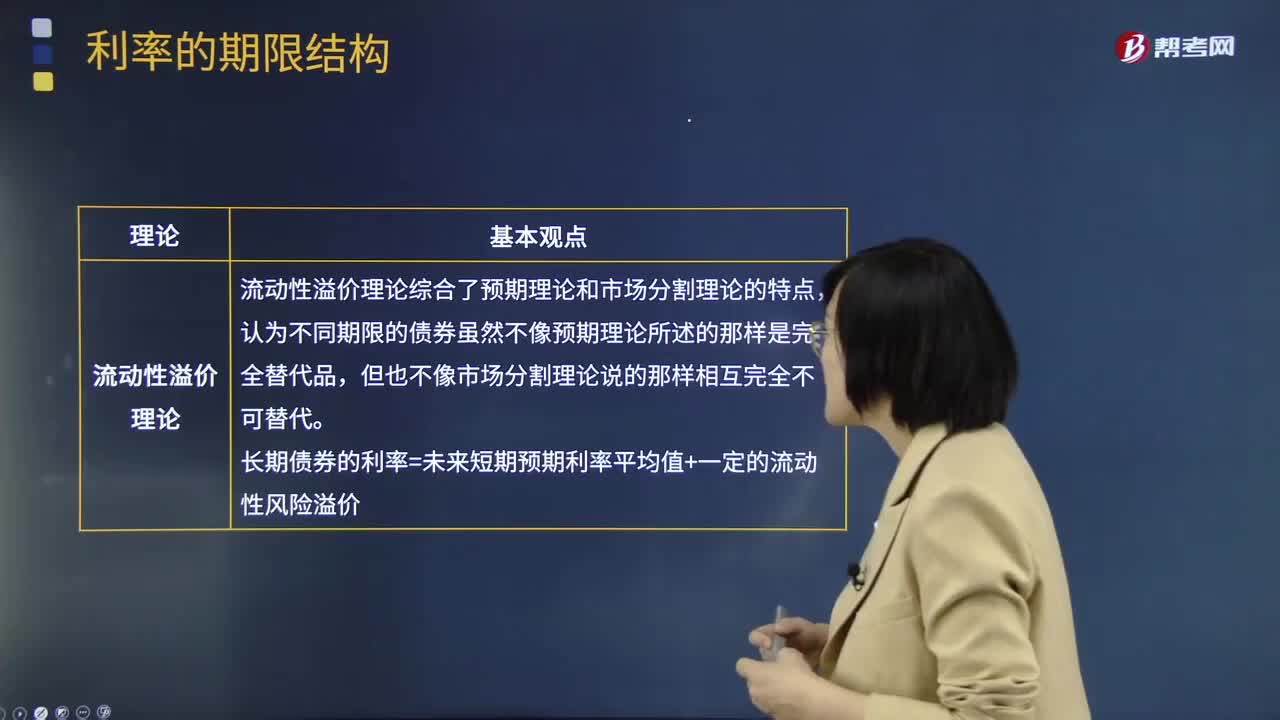

05:28一起來看看利率期限結(jié)構(gòu)中流動性溢價理論的觀點是什么?:一起來看看利率期限結(jié)構(gòu)中流動性溢價理論的觀點是什么?流動性溢價理論綜合了預(yù)期理論和市場分割理論的特點,流動性溢價理論對收益率曲線的解釋:市場預(yù)期未來短期利率既可能上升、也可能不變:市場預(yù)期未來短期利率將會下降。市場預(yù)期較近一段時期短期利率可能上升、也可能不變,市場預(yù)期短期利率會下降。長期即期利率是短期預(yù)期利率的無偏估計:長期債券的利率=未來短期預(yù)期利率平均值+一定的流動性風(fēng)險溢價;

03:10

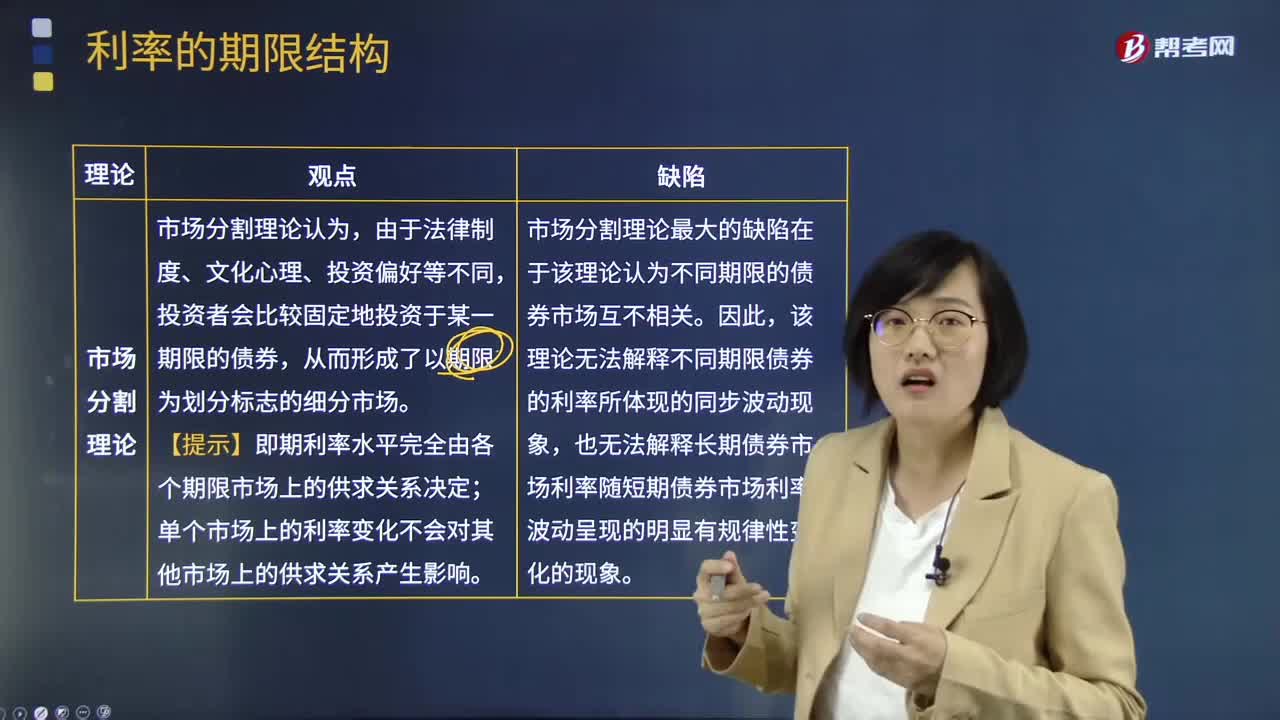

03:10一起來看看利率期限結(jié)構(gòu)中市場分割理論的觀點是什么?:一起來看看利率期限結(jié)構(gòu)中市場分割理論的觀點是什么?【提示】即期利率水平完全由各個期限市場上的供求關(guān)系決定;市場分割理論最大的缺陷在于該理論認為不同期限的債券市場互不相關(guān)。該理論無法解釋不同期限債券的利率所體現(xiàn)的同步波動現(xiàn)象,也無法解釋長期債券市場利率隨短期債券市場利率波動呈現(xiàn)的明顯有規(guī)律性變化的現(xiàn)象。市場分割理論對收益率曲線的解釋:短期債券市場的均衡利率水平低于長期債券市場的均衡利率水平;

09:42

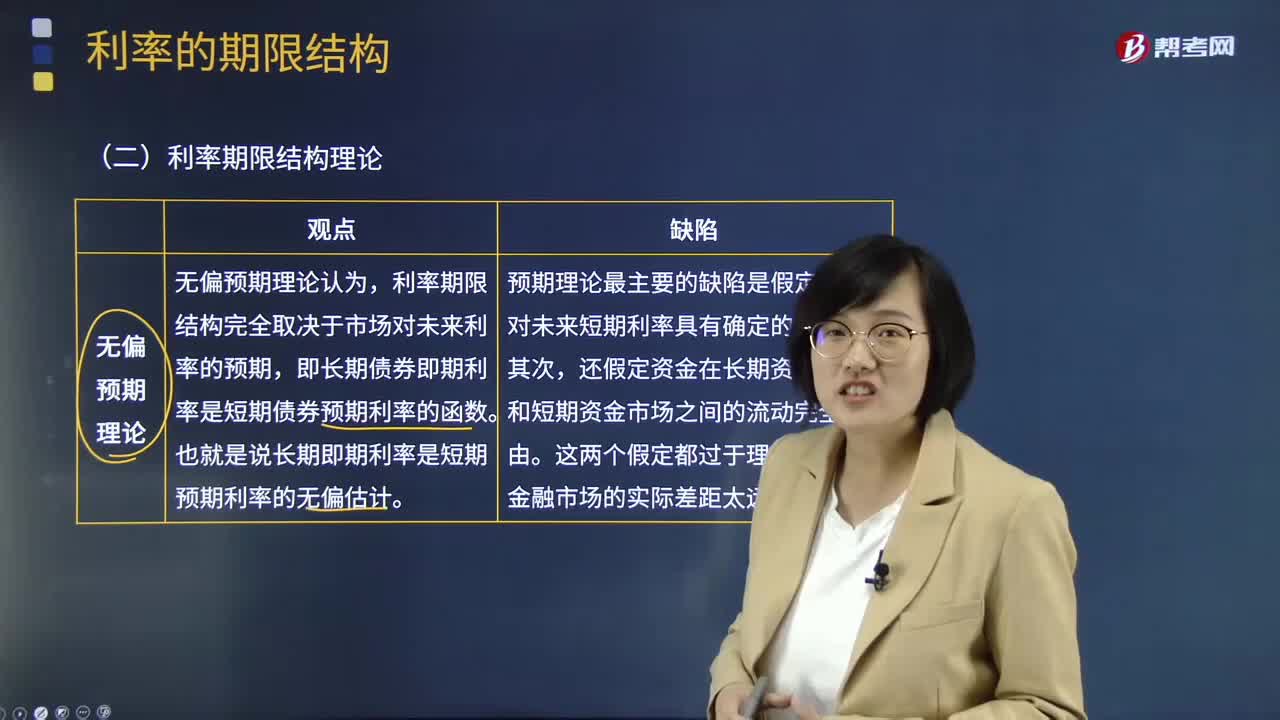

09:42一起來看看利率期限結(jié)構(gòu)中無偏預(yù)期理論的觀點是什么?:一起來看看利率期限結(jié)構(gòu)中無偏預(yù)期理論的觀點是什么?利率期限結(jié)構(gòu)完全取決于市場對未來利率的預(yù)期,即長期債券即期利率是短期債券預(yù)期利率的函數(shù)。也就是說長期即期利率是短期預(yù)期利率的無偏估計。預(yù)期理論最主要的缺陷是假定人們對未來短期利率具有確定的預(yù)期;無偏預(yù)期理論對收益率曲線的解釋:市場預(yù)期未來短期利率會上升;市場預(yù)期未來短期利率會下降;市場預(yù)期未來短期利率保持穩(wěn)定;市場預(yù)期較近一段時期短期利率會上升。

00:28

00:28利率的期限結(jié)構(gòu)指的是什么?:利率的期限結(jié)構(gòu)指的是什么?利率期限結(jié)構(gòu)是指某一時點不同期限債券的到期收益率與期限之間的關(guān)系,反映的是長期利率與短期利率的關(guān)系。由于零息債券的到期收益率等于相同期限的市場即期利率,任何時刻的利率期限結(jié)構(gòu)是利率水平和期限相聯(lián)系的函數(shù)。當(dāng)長期利率大于短期利率,利率的期限結(jié)構(gòu)向上傾斜。利率的期限結(jié)構(gòu)向下傾斜。利率的期限結(jié)構(gòu),即零息債券的到期收益率與期限的關(guān)系可以用一條曲線來表示。

05:33

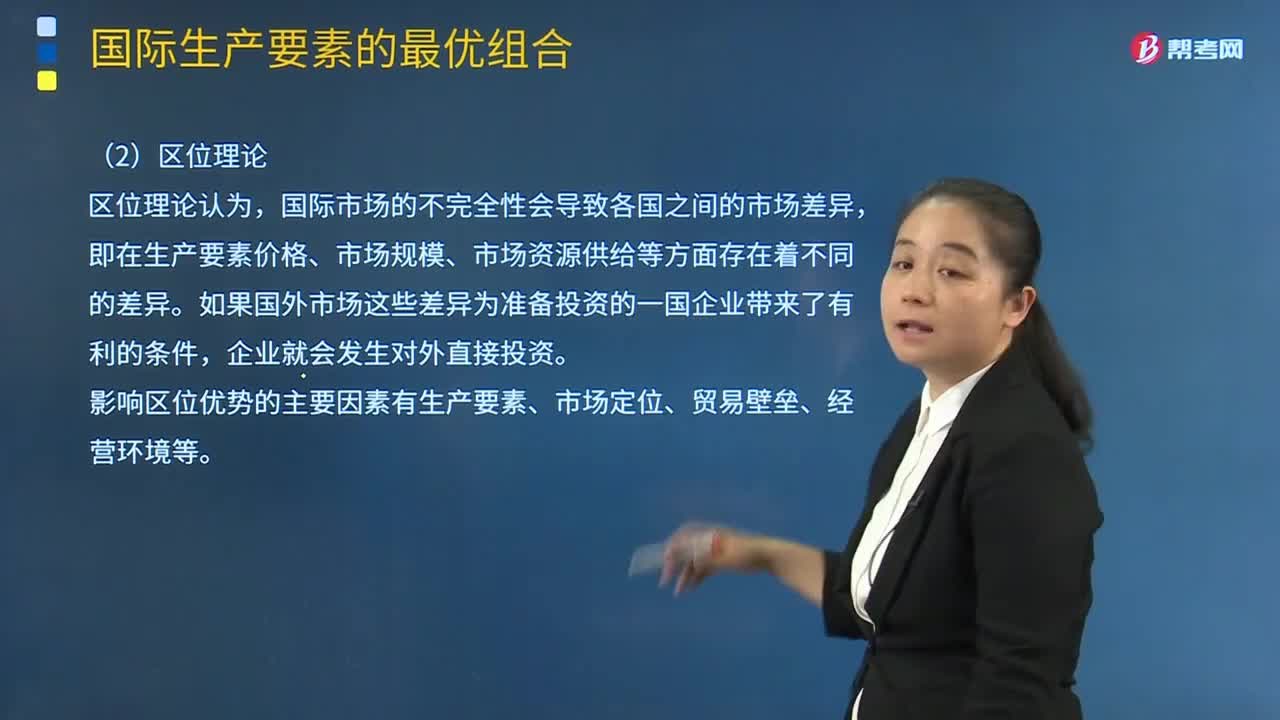

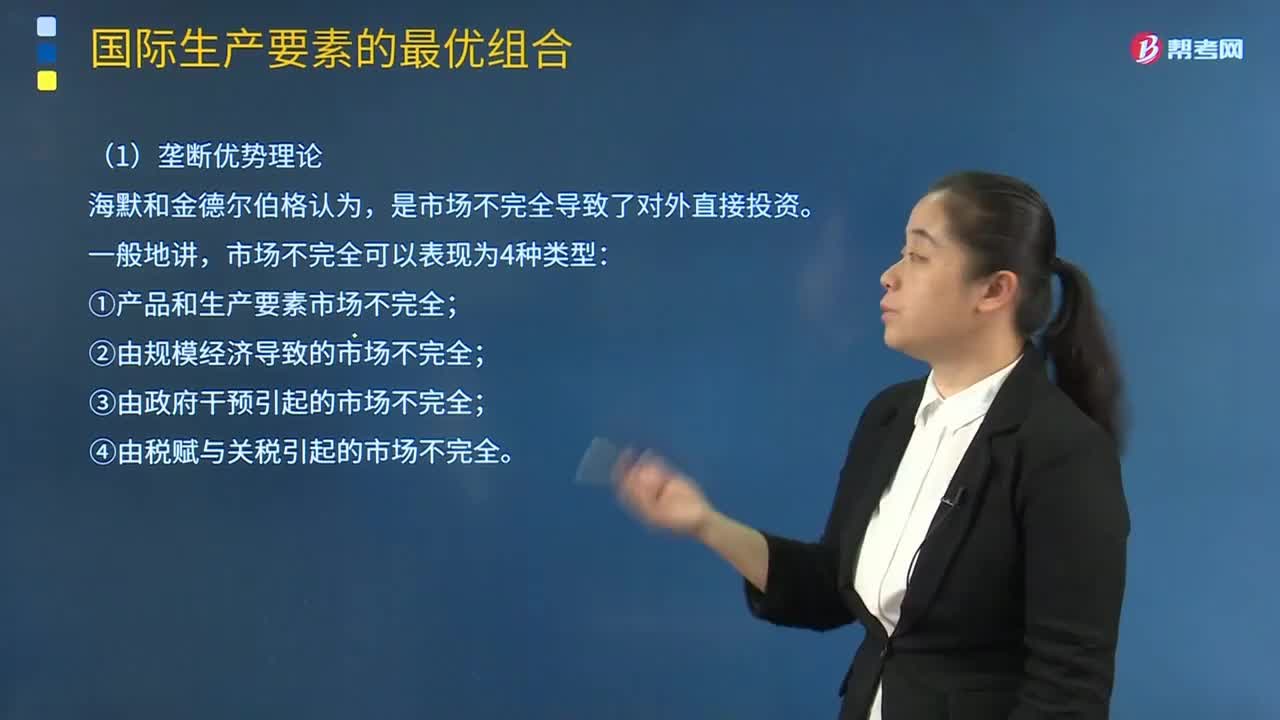

05:33周期理論收到的批評是什么?:并且一個產(chǎn)業(yè)究竟處于生命周期的哪一階段通常不清楚。(4)與生命周期每一階段相聯(lián)系的競爭屬性隨著產(chǎn)業(yè)的不同而不同。【解析】本題主要考查的是產(chǎn)品生命周期不同階段經(jīng)營風(fēng)險的特點。導(dǎo)入期產(chǎn)品的經(jīng)營風(fēng)險非常高。A.從產(chǎn)業(yè)環(huán)境與從國際生產(chǎn)要素組合不同角度分析,產(chǎn)品生命周期的內(nèi)涵是一致的。產(chǎn)品生命周期可以劃分為導(dǎo)入期、成長期、成熟期和衰退期4個階段。D.產(chǎn)品生命周期可用于分析所有產(chǎn)業(yè)的發(fā)展規(guī)律。

05:27

05:27股東財富最大化目標(biāo)是指什么?:股東財富的增加=股東權(quán)益的市場增加值,【提示】權(quán)益的市場增加值是企業(yè)為股東創(chuàng)造的價值。C.追加投資資本可以增加企業(yè)的股東權(quán)益價值,因此股東權(quán)益價值最大化不是財務(wù)目標(biāo)的準(zhǔn)確描述,D.財務(wù)目標(biāo)的實現(xiàn)程度可以用股東權(quán)益的市場增加值度量,財務(wù)目標(biāo)的準(zhǔn)確表述是股東財富最大化,只有在債務(wù)價值增加為0以及股東投入資本不變的情況下“企業(yè)價值最大化才是財務(wù)目標(biāo)的準(zhǔn)確描述”

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日