初級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:57

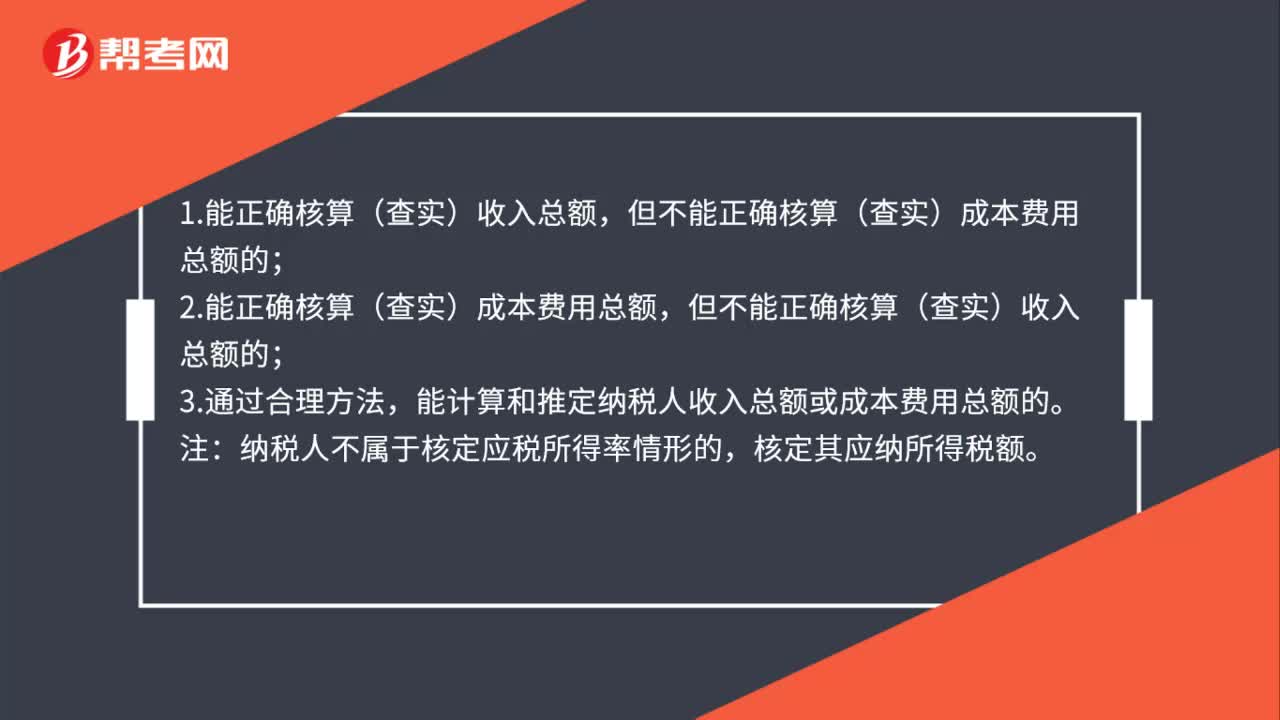

00:57核定應(yīng)納稅額的方法有哪些?:核定應(yīng)納稅額的方法有哪些?稅務(wù)機(jī)關(guān)采用下列方法核定征收企業(yè)所得稅:(2)按照應(yīng)稅收入額或成本費(fèi)用支出額定率核定。(3)按照耗用的原材料、燃料、動力等推算或測算核定。(4)按照其他合理方法核定。采用前款所列一種方法不足以正確核定應(yīng)納稅所得額或應(yīng)納稅額的,可以同時采用兩種以上的方法核定。采用兩種以上方法測算的應(yīng)納稅額不一致時,可按測算的應(yīng)納稅額從高核定。

00:36

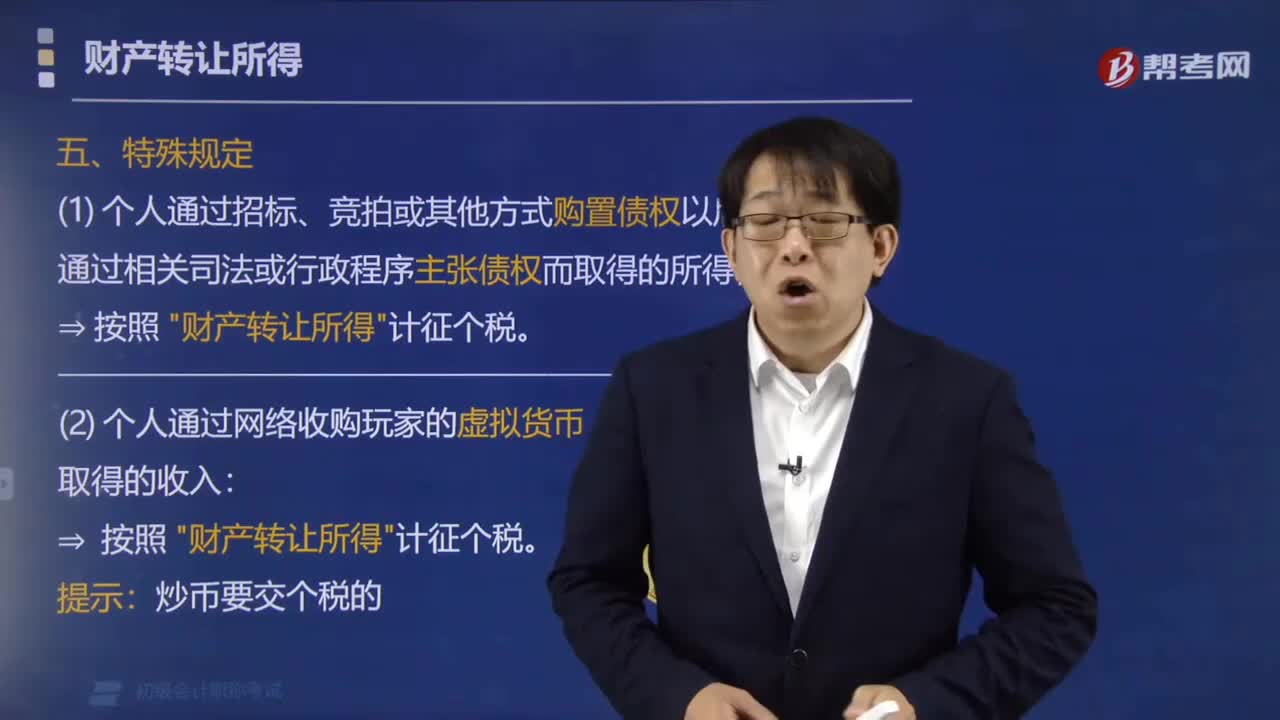

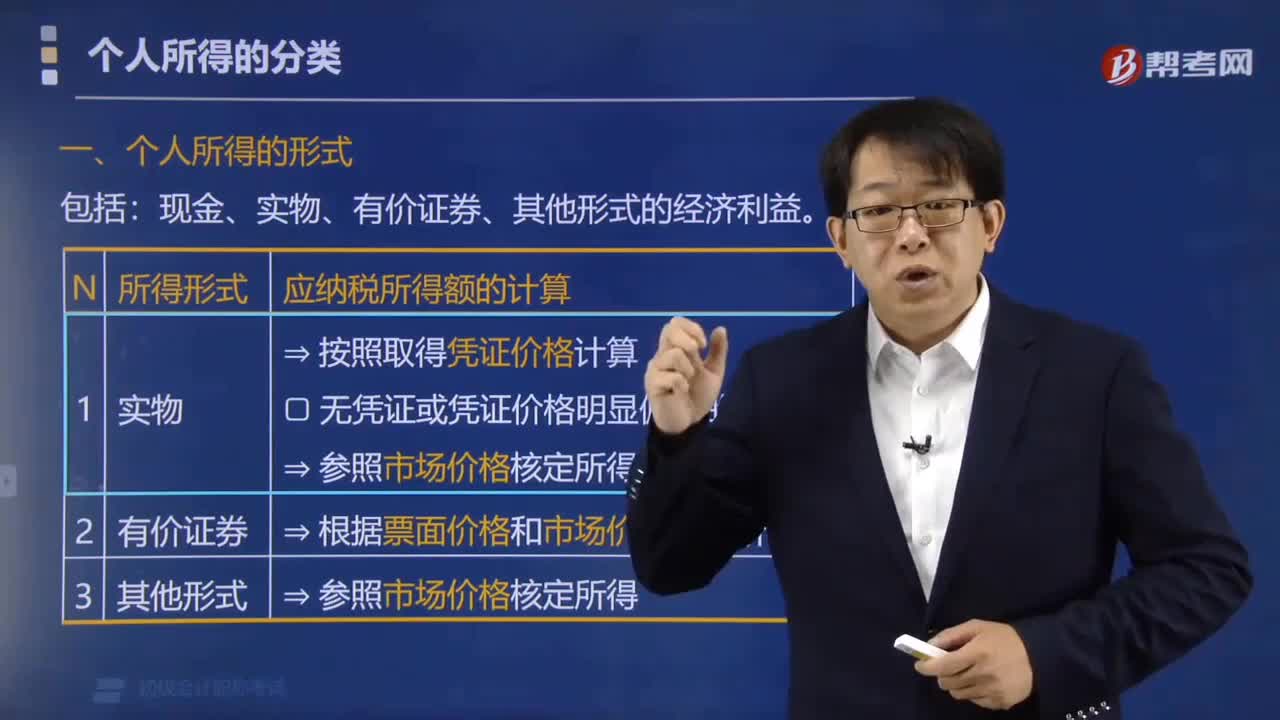

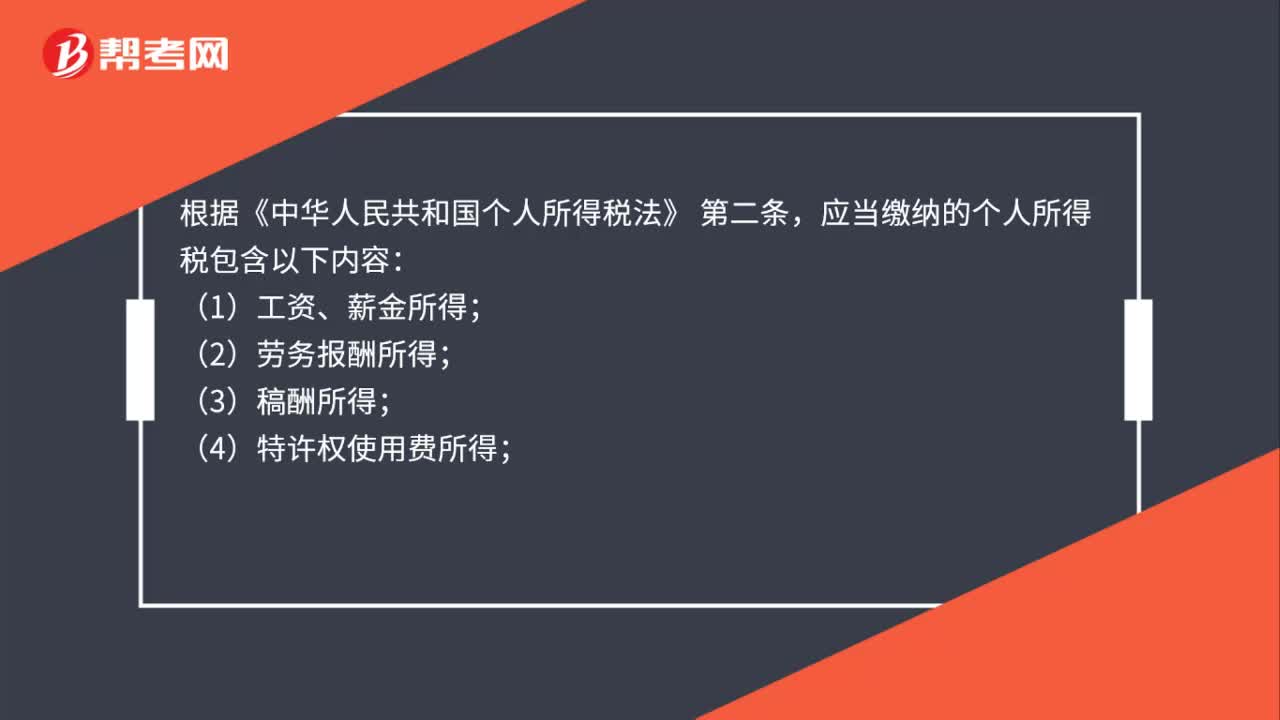

00:36應(yīng)當(dāng)繳納個人所得稅的內(nèi)容有哪些?:應(yīng)當(dāng)繳納個人所得稅的內(nèi)容有哪些?根據(jù)《中華人民共和國個人所得稅法》,第二條:應(yīng)當(dāng)繳納的個人所得稅包含以下內(nèi)容;(1)工資、薪金所得;(2)勞務(wù)報酬所得;(3)稿酬所得;(4)特許權(quán)使用費(fèi)所得;(5)經(jīng)營所得;(6)利息、股息、紅利所得;(7)財產(chǎn)租賃所得;(8)財產(chǎn)轉(zhuǎn)讓所得。(9)偶然所得

01:18

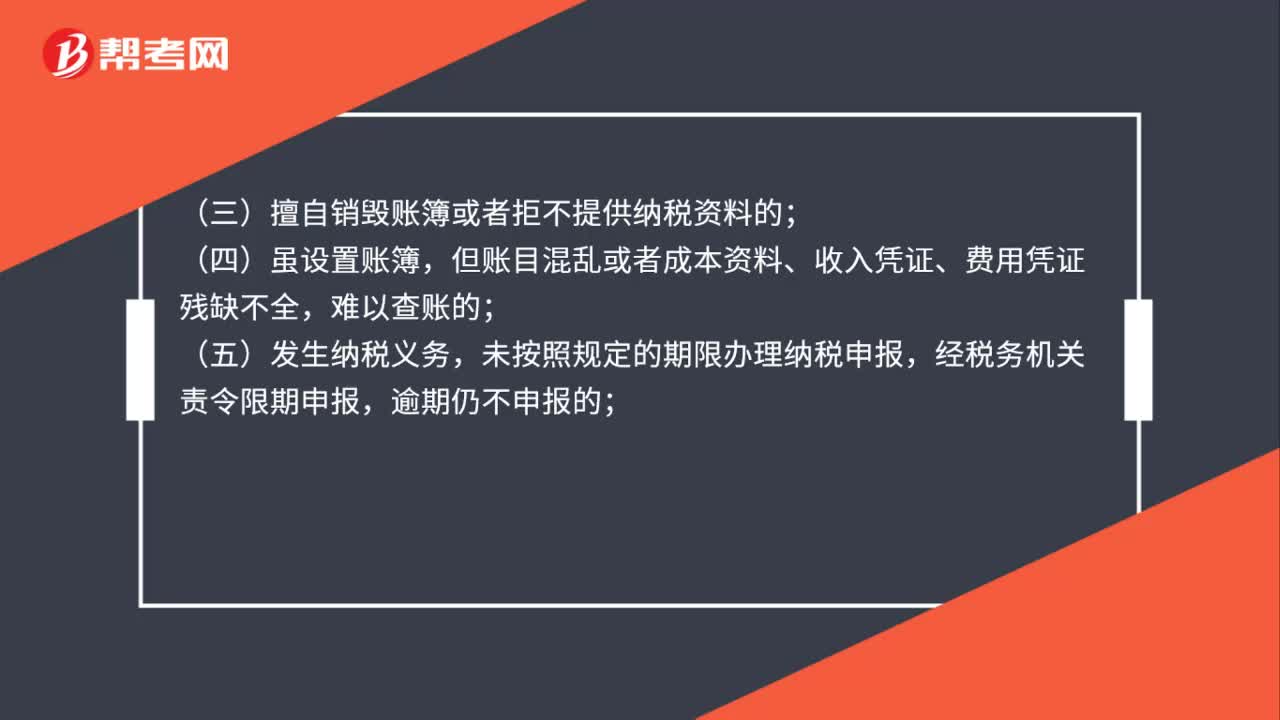

01:18哪些企業(yè)可以核定征收企業(yè)所得稅?:哪些企業(yè)可以核定征收企業(yè)所得稅?《國家稅務(wù)總局關(guān)于印發(fā)企業(yè)所得稅核定征收辦法(試行)的通知》(國稅發(fā)〔2008〕30號)規(guī)定:核定征收企業(yè)所得稅:(一)依照法律、行政法規(guī)的規(guī)定可以不設(shè)置賬簿的;(二)依照法律、行政法規(guī)的規(guī)定應(yīng)當(dāng)設(shè)置但未設(shè)置賬薄的;(三)擅自銷毀賬簿或者拒不提供納稅資料的;但賬目混亂或者成本資料、收入憑證、費(fèi)用憑證殘缺不全,未按照規(guī)定的期限辦理納稅申報,經(jīng)稅務(wù)機(jī)關(guān)責(zé)令限期申報。

01:20

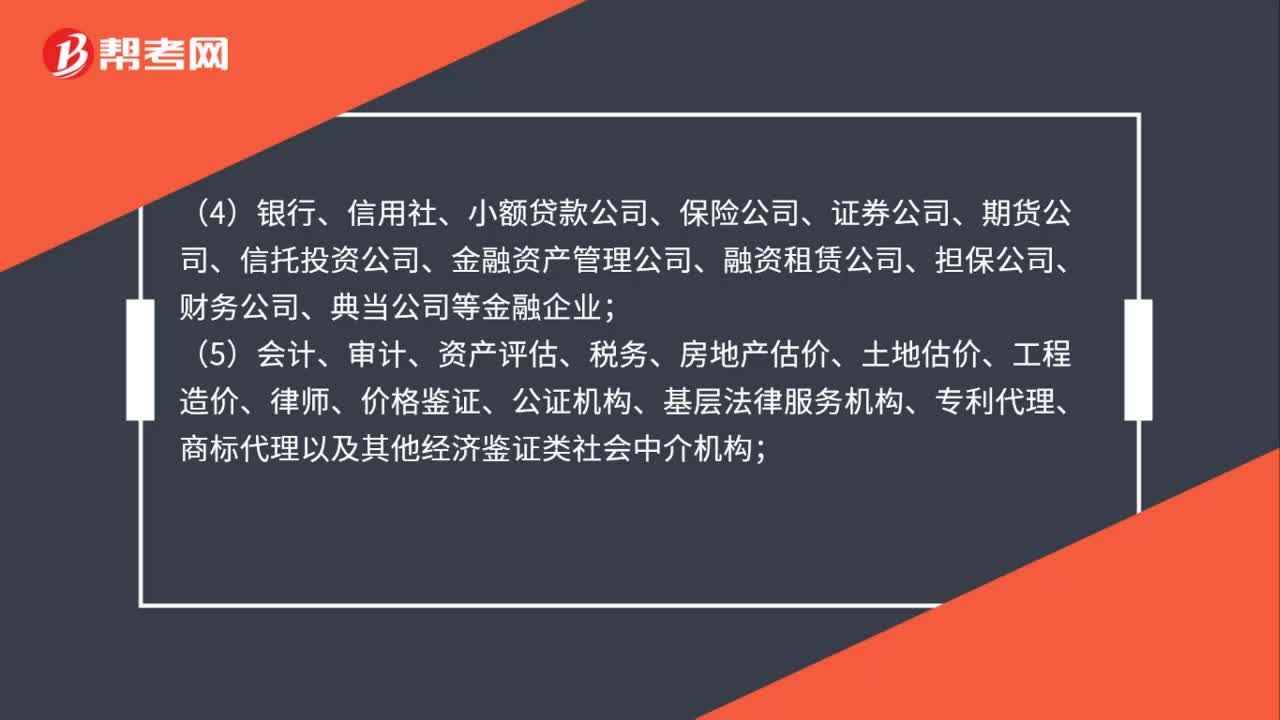

01:20哪些納稅人不適用企業(yè)所得稅核定征收?:(1)享受《中華人民共和國企業(yè)所得稅法》及其實施條例和國務(wù)院規(guī)定的一項或幾項企業(yè)所得稅優(yōu)惠政策(財政部、國家稅務(wù)總局規(guī)定核定征收企業(yè)可以享受的優(yōu)惠除外)的企業(yè);(4)銀行、信用社、小額貸款公司、保險公司、證券公司、期貨公司、信托投資公司、金融資產(chǎn)管理公司、融資租賃公司、擔(dān)保公司、財務(wù)公司、典當(dāng)公司等金融企業(yè);

00:29

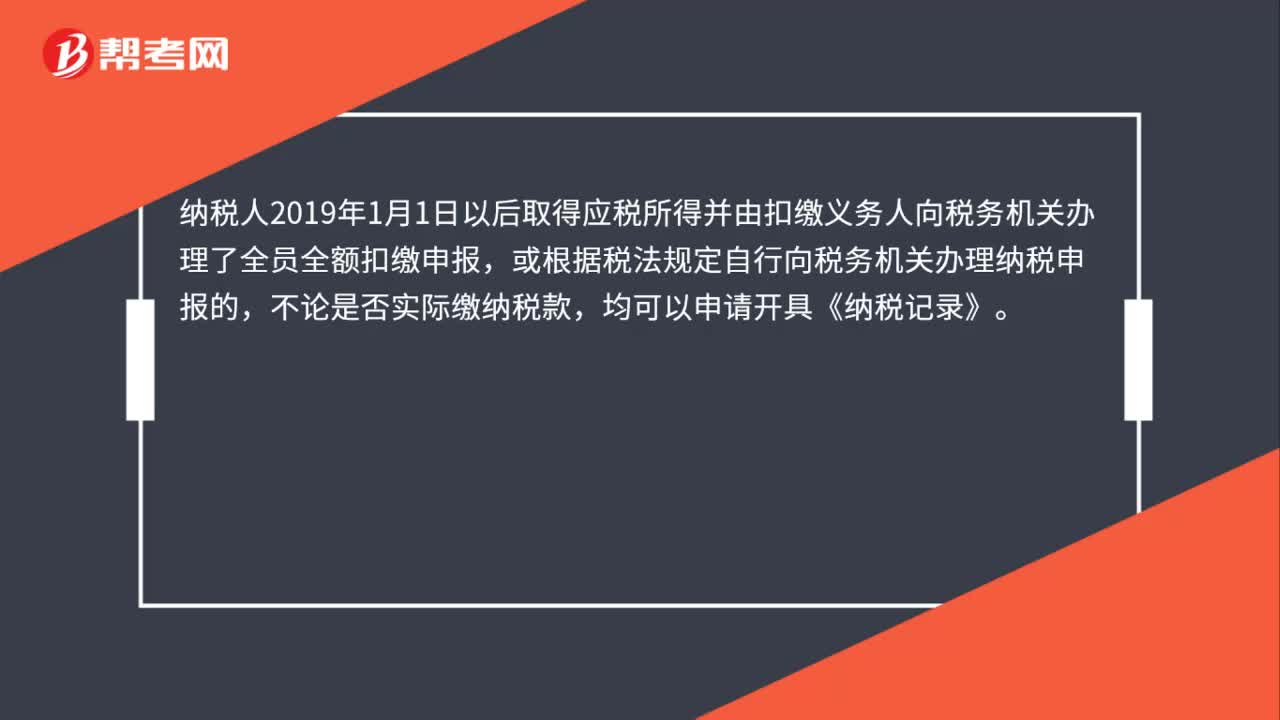

00:29“零納稅”情形下能否開具個人所得稅《納稅記錄》?:零納稅“情形下能否開具個人所得稅《納稅記錄》”納稅人2019年1月1日以后取得應(yīng)稅所得并由扣繳義務(wù)人向稅務(wù)機(jī)關(guān)辦理了全員全額扣繳申報?或根據(jù)稅法規(guī)定自行向稅務(wù)機(jī)關(guān)辦理納稅申報的,不論是否實際繳納稅款,均可以申請開具《納稅記錄》。

02:45

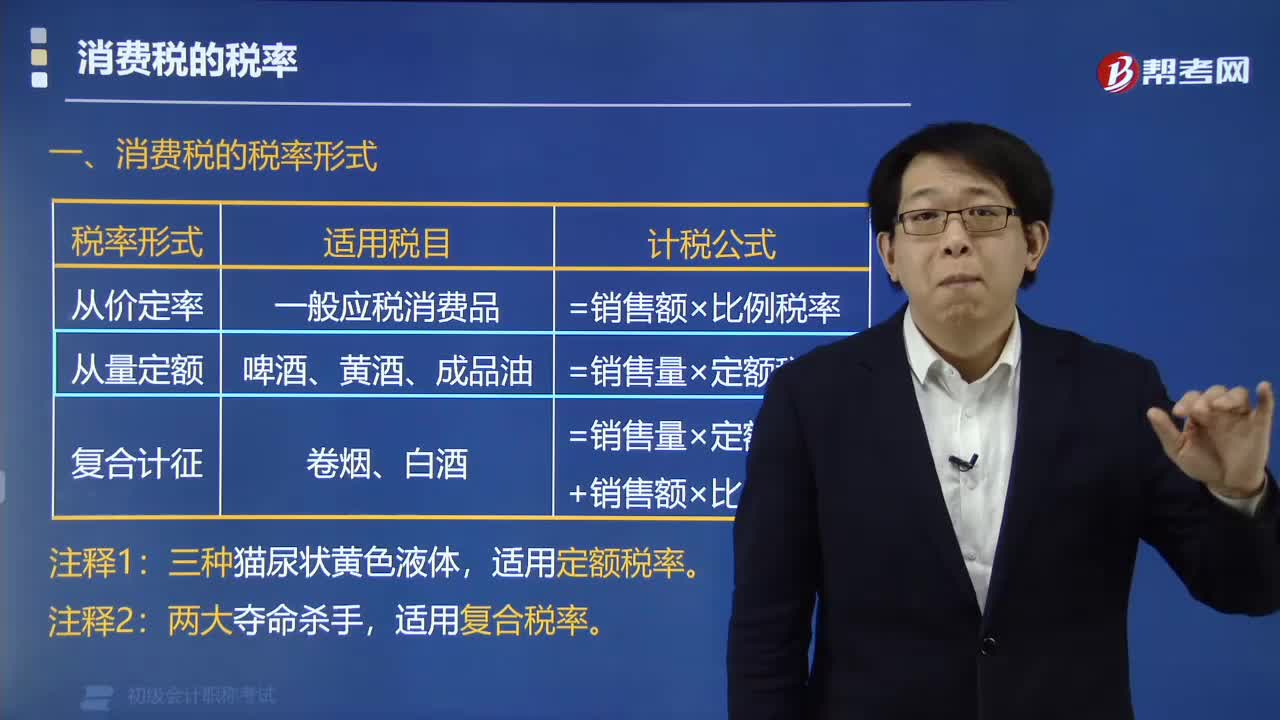

02:45消費(fèi)稅的稅率有哪些形式?:消費(fèi)稅稅率的形式有三種:從價定率、從量定額、復(fù)合計征。適用于一般應(yīng)稅消費(fèi)品。從價定率=銷售額×比例稅率。適用于啤酒、黃酒、成品油。從量定額=銷售量×定額稅率。適用于卷煙、白酒,復(fù)合計征=銷售量×定額稅率+銷售額×比例稅率。適用定額稅率。適用復(fù)合稅率,下面是針對初級會計考試的知識點(diǎn)舉出的例題。【例題·多選題】根據(jù)消費(fèi)稅法律制度的規(guī)定,下列應(yīng)稅消費(fèi)品中。實行從量定額計征消費(fèi)稅的有( )

01:45

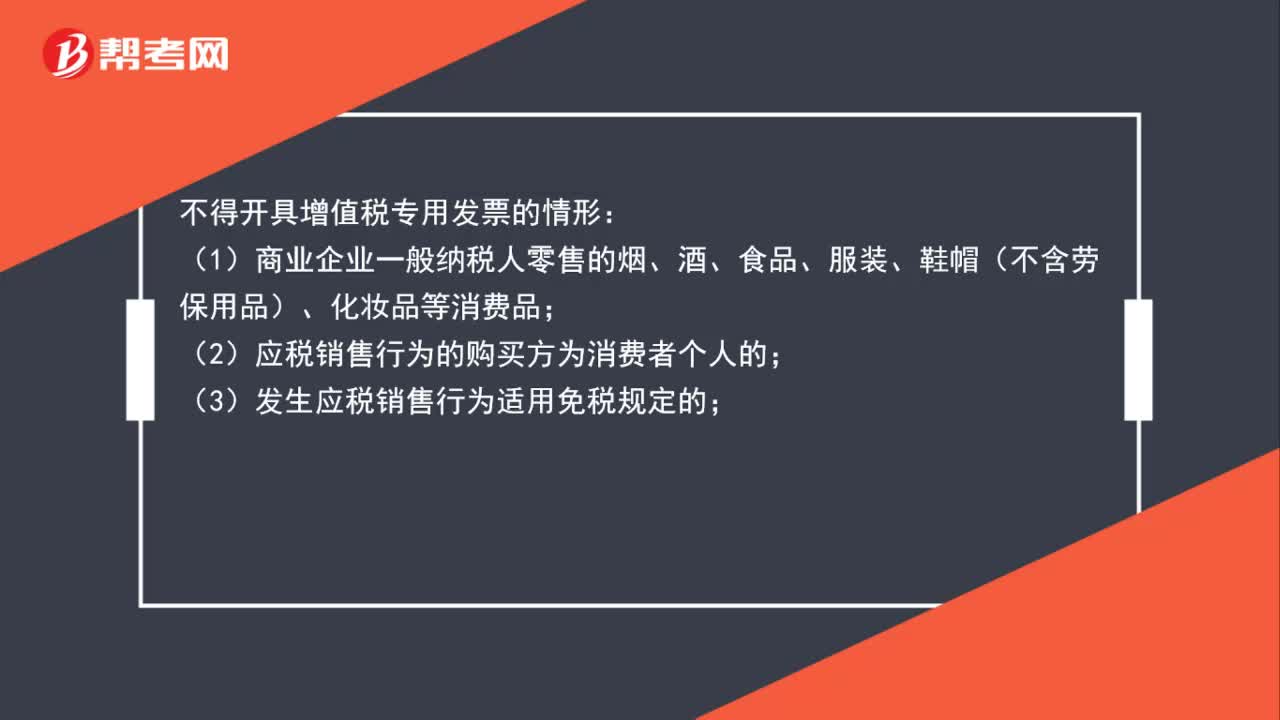

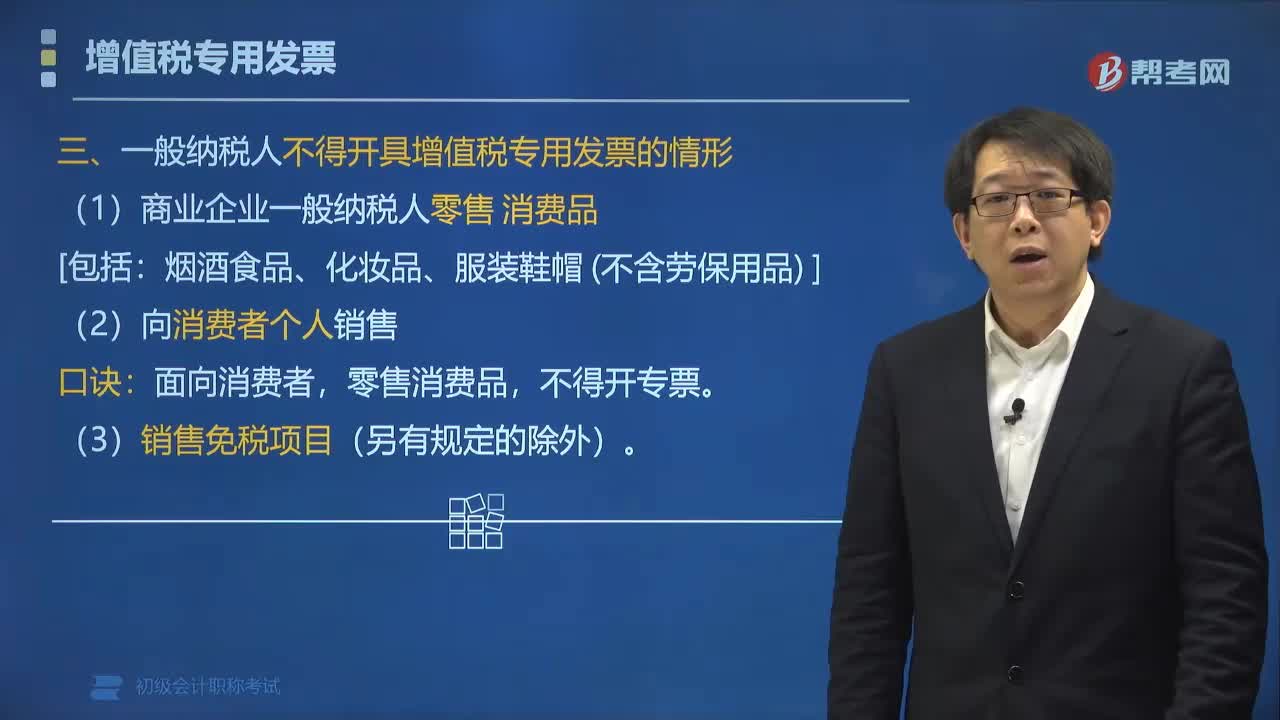

01:45不得開具增值稅專用發(fā)票的情形有哪些?:不得開具增值稅專用發(fā)票的情形:(1)商業(yè)企業(yè)一般納稅人零售的煙、酒、食品、服裝、鞋帽(不含勞保用品)、化妝品等消費(fèi)品;(2)應(yīng)稅銷售行為的購買方為消費(fèi)者個人的;(3)發(fā)生應(yīng)稅銷售行為適用免稅規(guī)定的;向委托方收取的政府性基金或者行政事業(yè)性收費(fèi),不得開具增值稅專用發(fā)票;(6)選擇差額計算方法計算銷售額的納稅人,提供旅游服務(wù)向旅游服務(wù)購買方收取并支付的可以從全部價款和價外費(fèi)用中扣除的費(fèi)用。

01:46

01:46一般納稅人不得開具增值稅專用發(fā)票的情形有哪些?:一般納稅人不得開具增值稅專用發(fā)票的情形有哪些?納稅人銷售貨物或者應(yīng)稅勞務(wù),應(yīng)當(dāng)向索取增值稅專用發(fā)票的購買方開具增值稅專用發(fā)票,并在增值稅專用發(fā)票上分別注明銷售額和銷項稅額。(1)商業(yè)企業(yè)一般納稅人零售消費(fèi)品。(2)向消費(fèi)者個人銷售貨物、提供應(yīng)稅勞務(wù)或者發(fā)生應(yīng)稅行為的:【解析】ABC是向消費(fèi)者個人、零售業(yè)務(wù)允許開具增值稅專用發(fā)票的是()A.房地產(chǎn)開發(fā)企業(yè)向消費(fèi)者個人銷售房屋

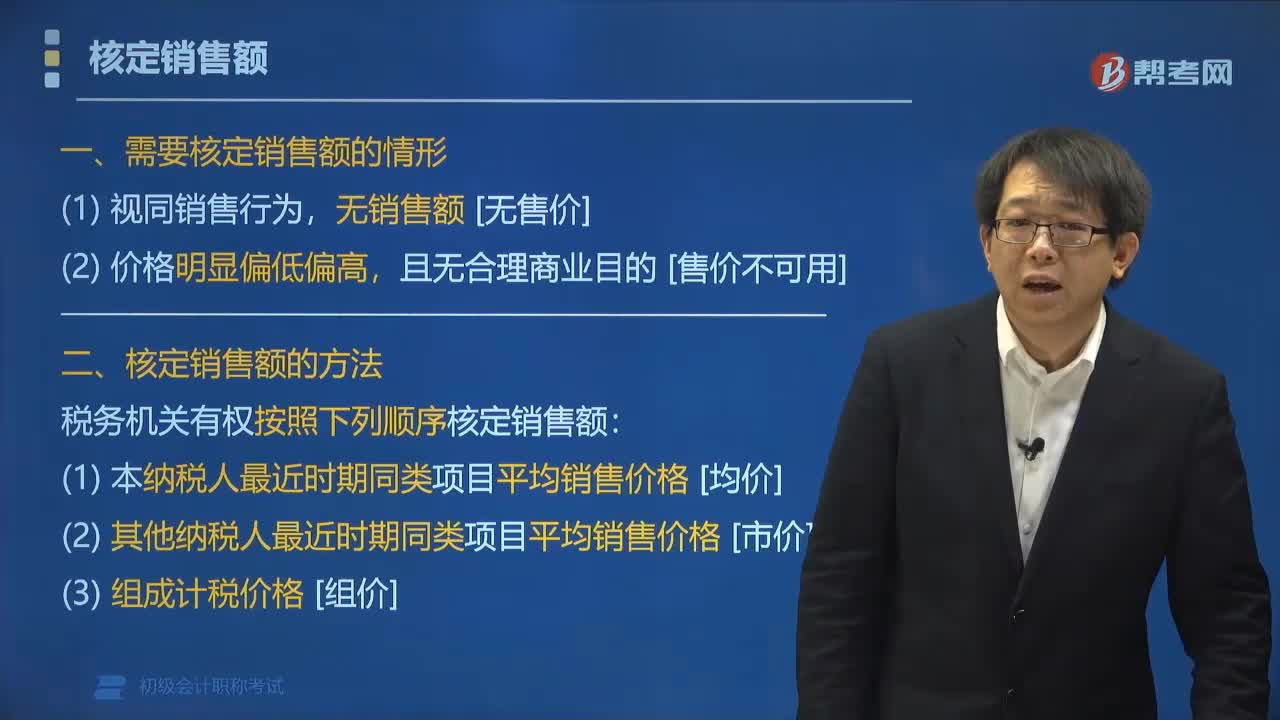

02:57

02:57需要核定銷售額的情形有哪些?:納稅人發(fā)生應(yīng)稅銷售行為的價格明顯偏低并無正當(dāng)理由的,稅務(wù)機(jī)關(guān)有權(quán)按照下列順序核定銷售額;(1)本納稅人最近時期同類項目平均銷售價格[均價]。(2)其他納稅人最近時期同類項目平均銷售價格[市價]:【例題?多選題】納稅人銷售貨物或者提供應(yīng)稅勞務(wù)的價格明顯偏低且無正當(dāng)理由的或者有視同銷售貨物行為而無銷售額,A.按納稅人最近時期同類貨物的平均銷售價格確定;

04:53

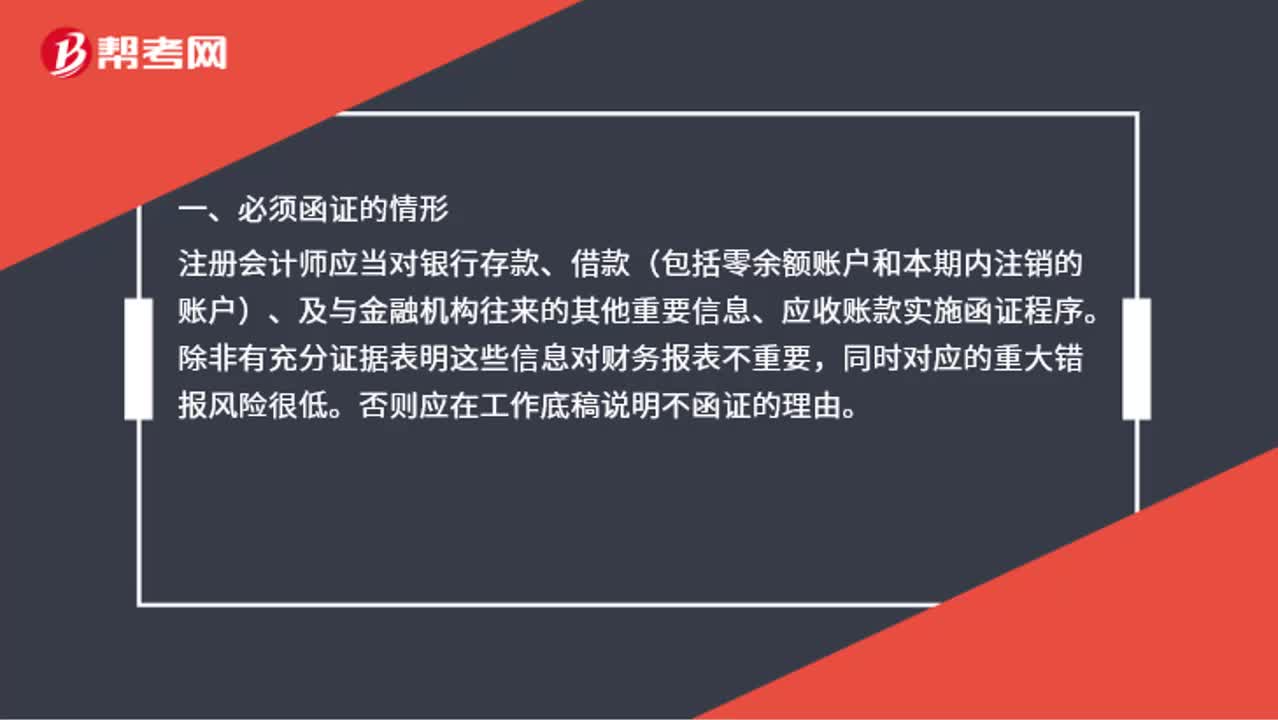

04:53必須函證的情形有哪些?:注冊會計師應(yīng)當(dāng)對銀行存款、借款(包括零余額賬戶和本期內(nèi)注銷的賬戶)、及與金融機(jī)構(gòu)往來的其他重要信息、應(yīng)收賬款實施函證程序,否則應(yīng)在工作底稿說明不函證的理由,除非有充分證據(jù)表明應(yīng)收賬款對財務(wù)報表不重要,并在審計工作底稿中說明不實施函證的理由:也就是存在錯報的可能性較小時才會采用消極的函證方式:在函證往來款項時需要選擇一定的樣本量:

06:48

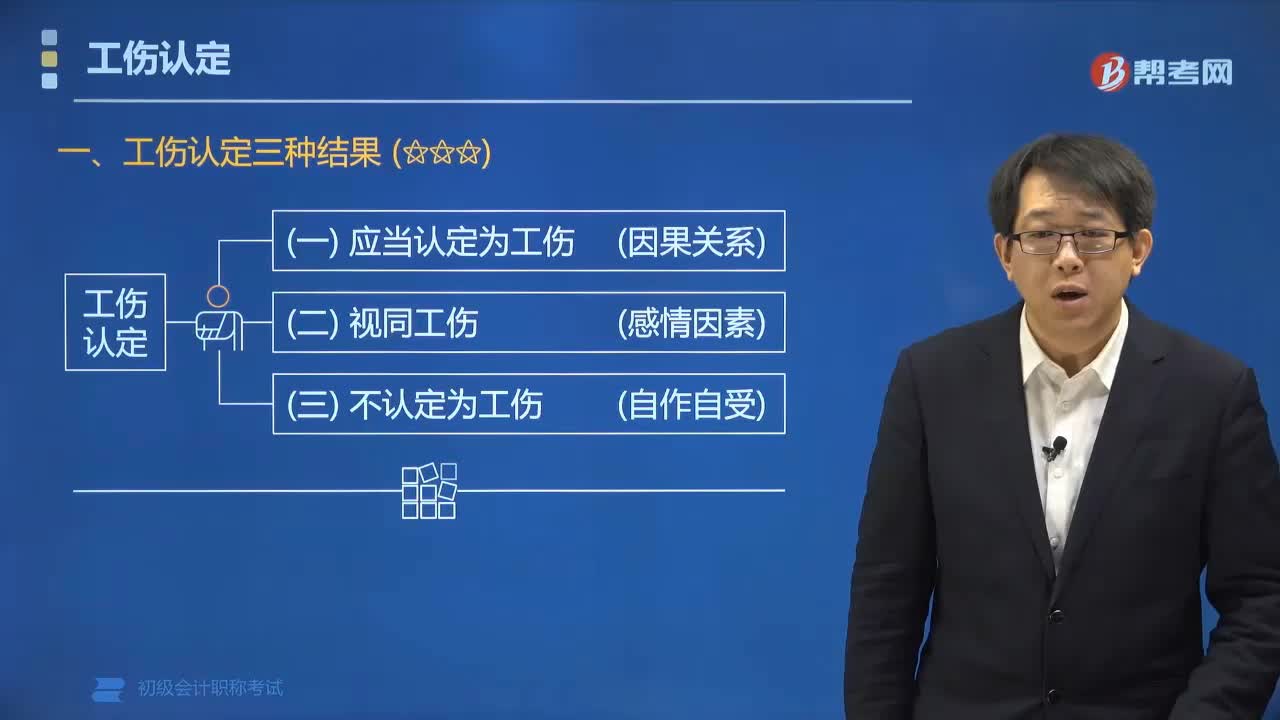

06:48哪些情形應(yīng)當(dāng)認(rèn)定為工傷?:哪些情形應(yīng)當(dāng)認(rèn)定為工傷?因工作原因受到事故傷害的,因履行工作職責(zé)受到暴力等意外傷害的,(3)在工作時間前后,在工作場所內(nèi)。從事與工作有關(guān)的預(yù)備性或收尾性工作受到事故傷害的:工作場所、工作時間外,與工作有因果關(guān)系,由于工作原因,【口訣】工作原因,【例題?多選題】勞動者發(fā)生傷亡的下列情形中,A.吳某在車間工作期間因醉酒導(dǎo)致自身受傷;B.保安萬某在工作期間因履行工作職責(zé)被打傷。

01:38

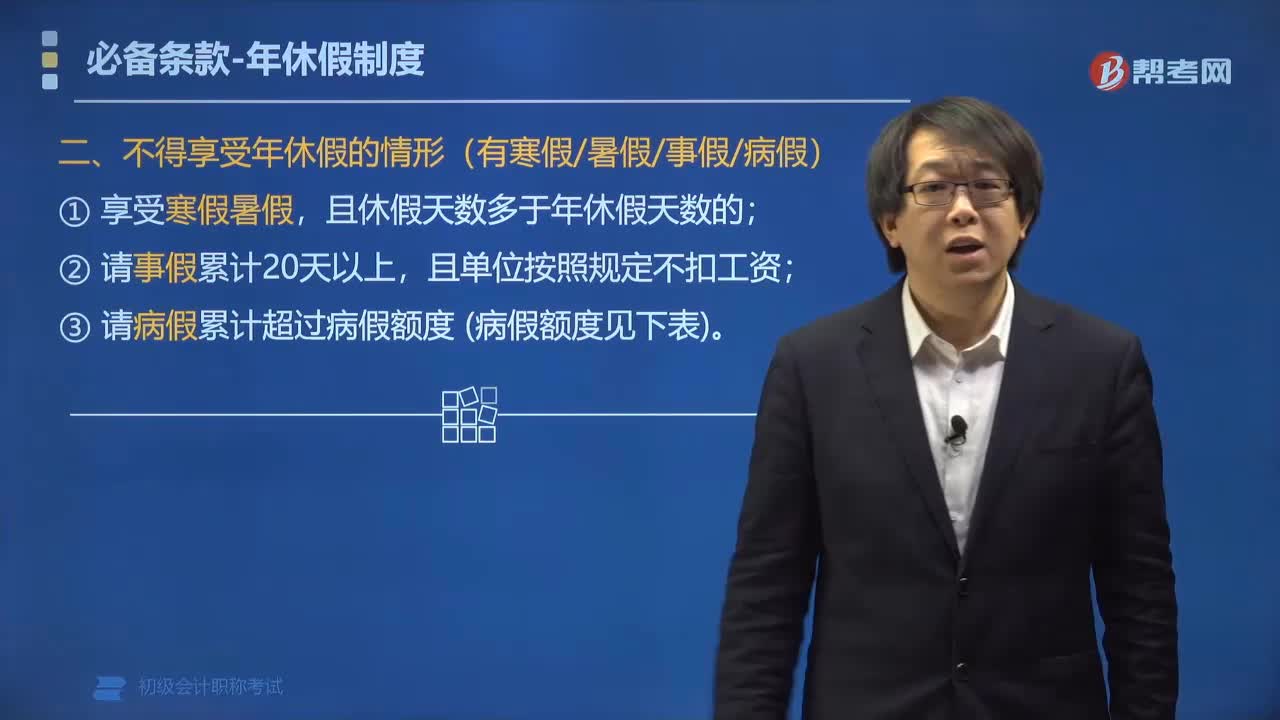

01:38哪些情形不得享受年休假?:(2)請事假累計20天以上,(3)請病假累計超過病假額度:②累計工作滿10年不滿20年的職工,③累計工作滿20年以上的職工,職工不能享受當(dāng)年年休假的有(),請病假累計2個月以上的;請病假累計滿3個月的;【解析】職工不能享受帶薪年休假的情形有享受寒暑假多于年休假天數(shù)的請事假累計≥20天且不扣工資的累計工作滿1年不滿10年請病假累計2個月以上的累計工作滿10年不滿20年請病假累計3個月以上的

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日