下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:26

00:26小規(guī)模納稅人應納稅額的計算方法是什么?:小規(guī)模納稅人應納稅額的計算方法是什么?小規(guī)模納稅人發(fā)生應稅銷售行為采用簡易計稅方法計稅,應按照銷售額和征收率計算應納增值稅稅額,不得抵扣進項稅額。計算公式為:應納稅額=銷售額×征收率

00:36

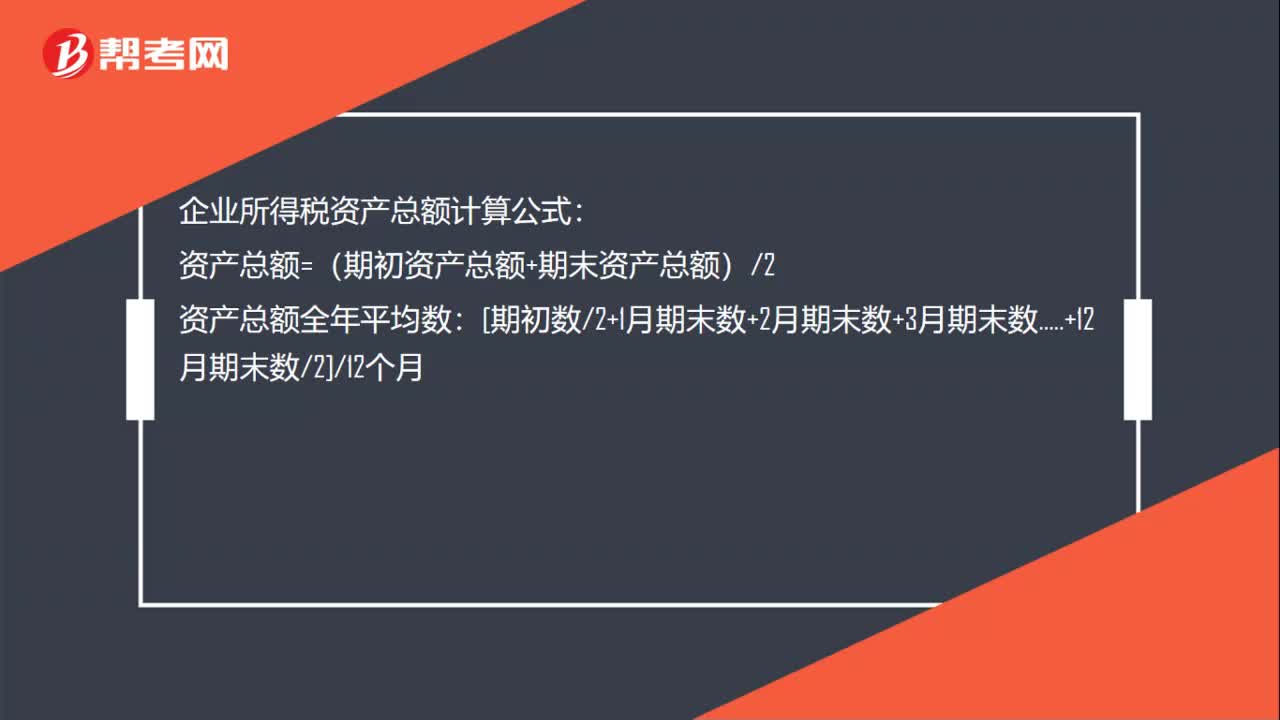

00:36企業(yè)所得稅資產(chǎn)總額計算公式是什么?:企業(yè)所得稅資產(chǎn)總額計算公式:資產(chǎn)總額=(期初資產(chǎn)總額+期末資產(chǎn)總額)2:資產(chǎn)總額全年平均數(shù)[期初數(shù)2+1月期末數(shù)+2月期末數(shù)+3月期末數(shù).....+12月期末數(shù)2]12個月

00:40

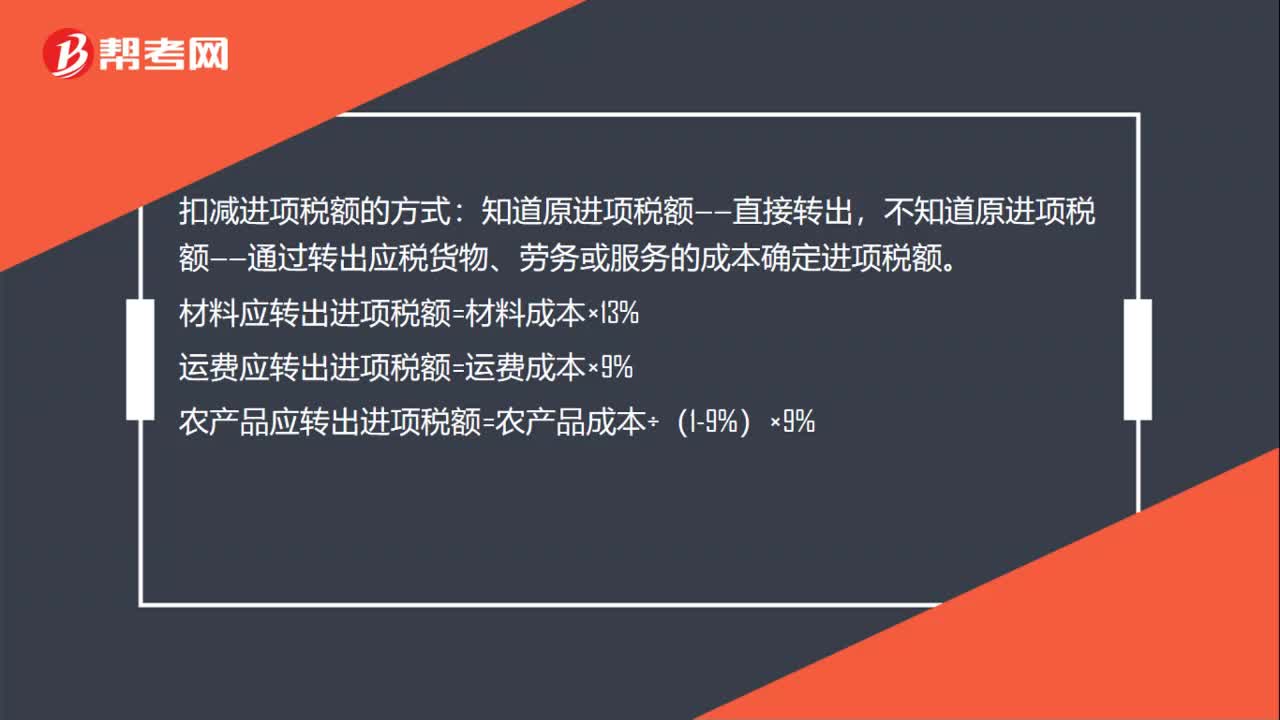

00:40扣減進項稅額的方式有哪些?:扣減進項稅額的方式:知道原進項稅額——直接轉(zhuǎn)出,不知道原進項稅額——通過轉(zhuǎn)出應稅貨物、勞務或服務的成本確定進項稅額。材料應轉(zhuǎn)出進項稅額=材料成本×13%運費應轉(zhuǎn)出進項稅額=運費成本×9%農(nóng)產(chǎn)品應轉(zhuǎn)出進項稅額=農(nóng)產(chǎn)品成本÷(1-9%)×9%

00:57

00:57核定應納稅額的方法有哪些?:核定應納稅額的方法有哪些?稅務機關(guān)采用下列方法核定征收企業(yè)所得稅:(2)按照應稅收入額或成本費用支出額定率核定。(3)按照耗用的原材料、燃料、動力等推算或測算核定。(4)按照其他合理方法核定。采用前款所列一種方法不足以正確核定應納稅所得額或應納稅額的,可以同時采用兩種以上的方法核定。采用兩種以上方法測算的應納稅額不一致時,可按測算的應納稅額從高核定。

00:37

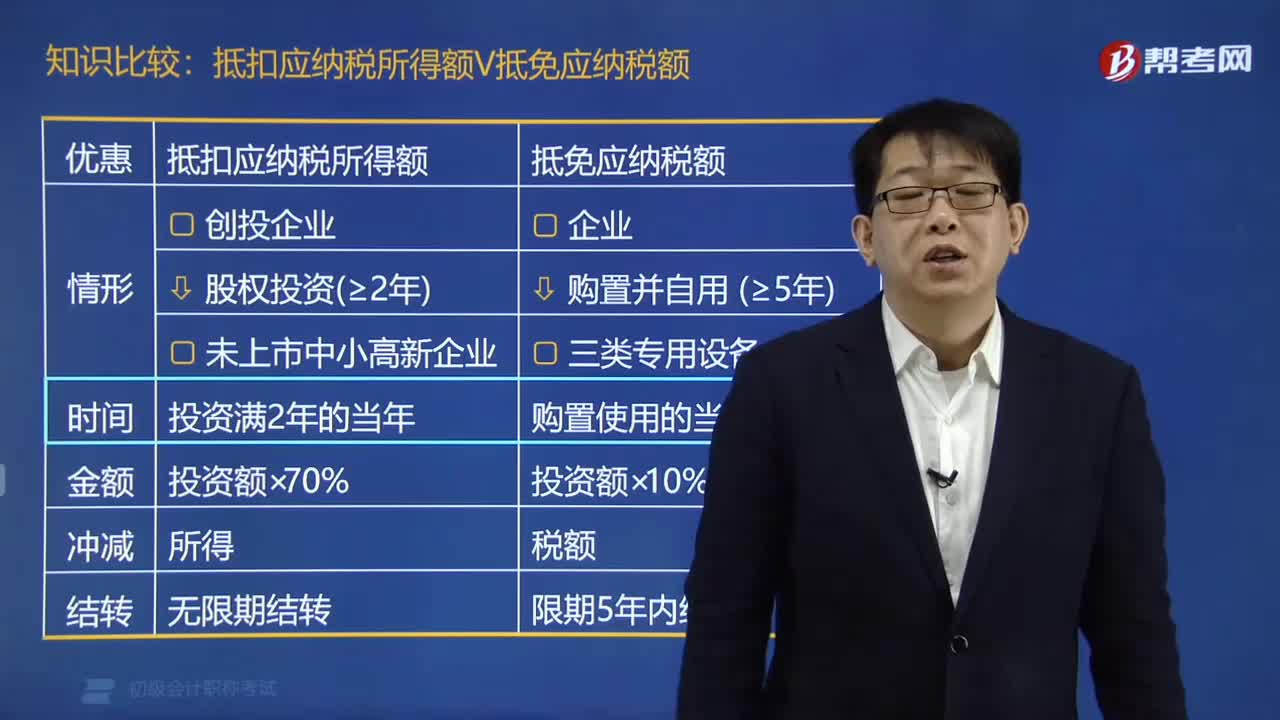

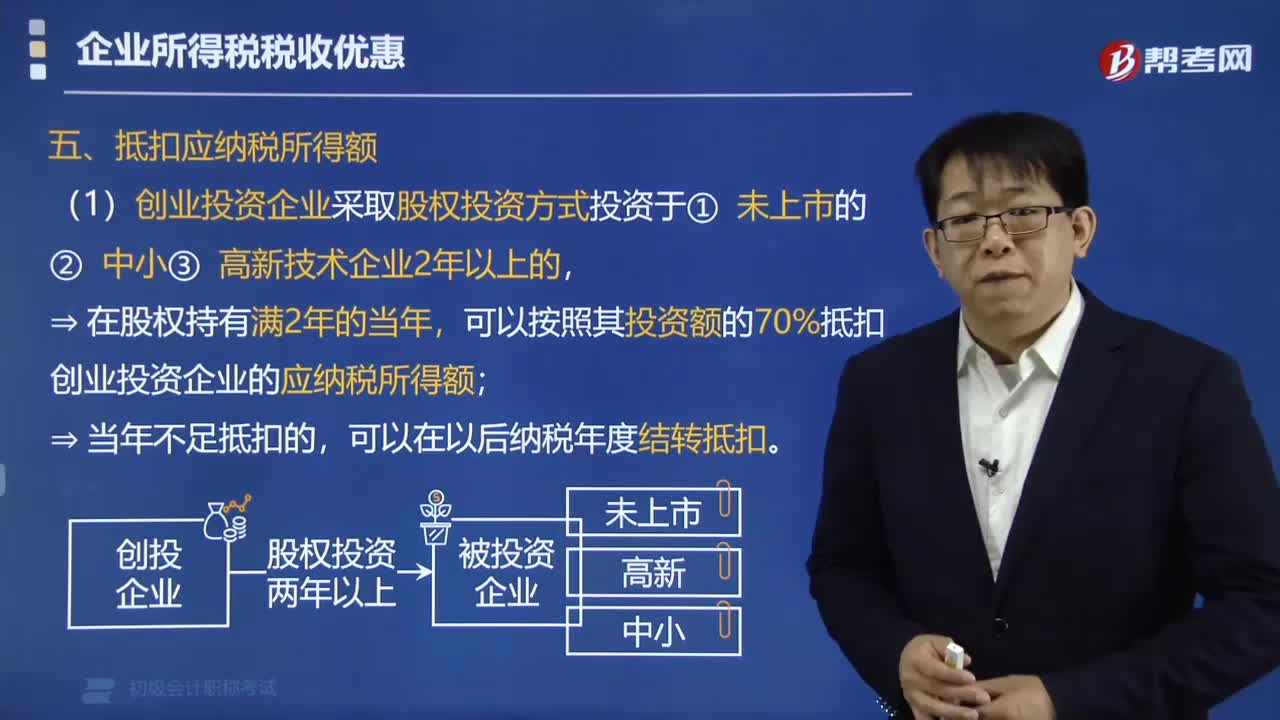

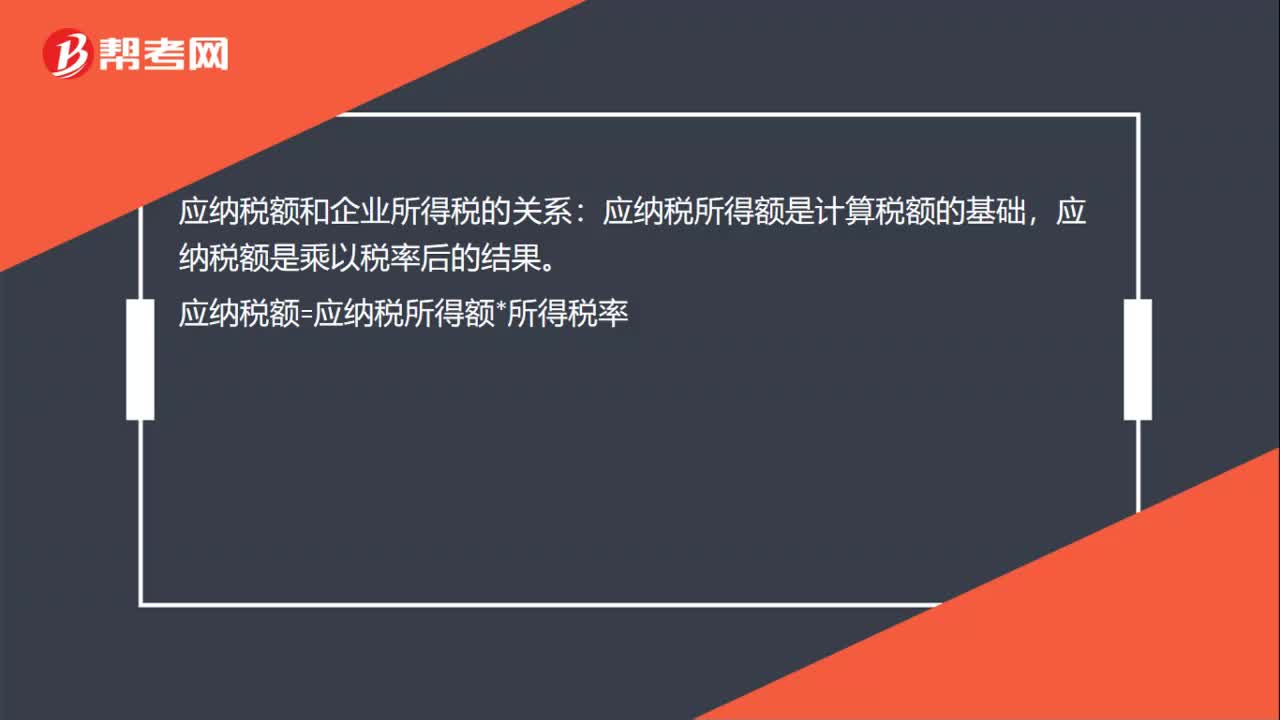

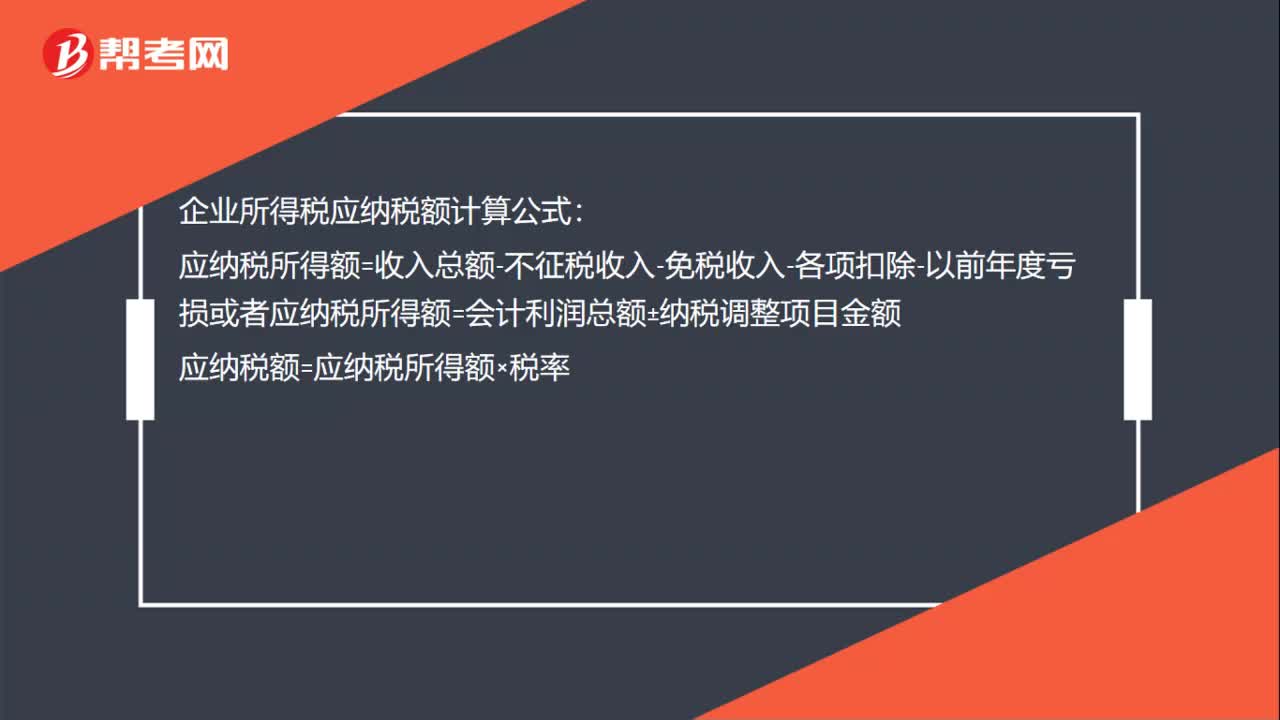

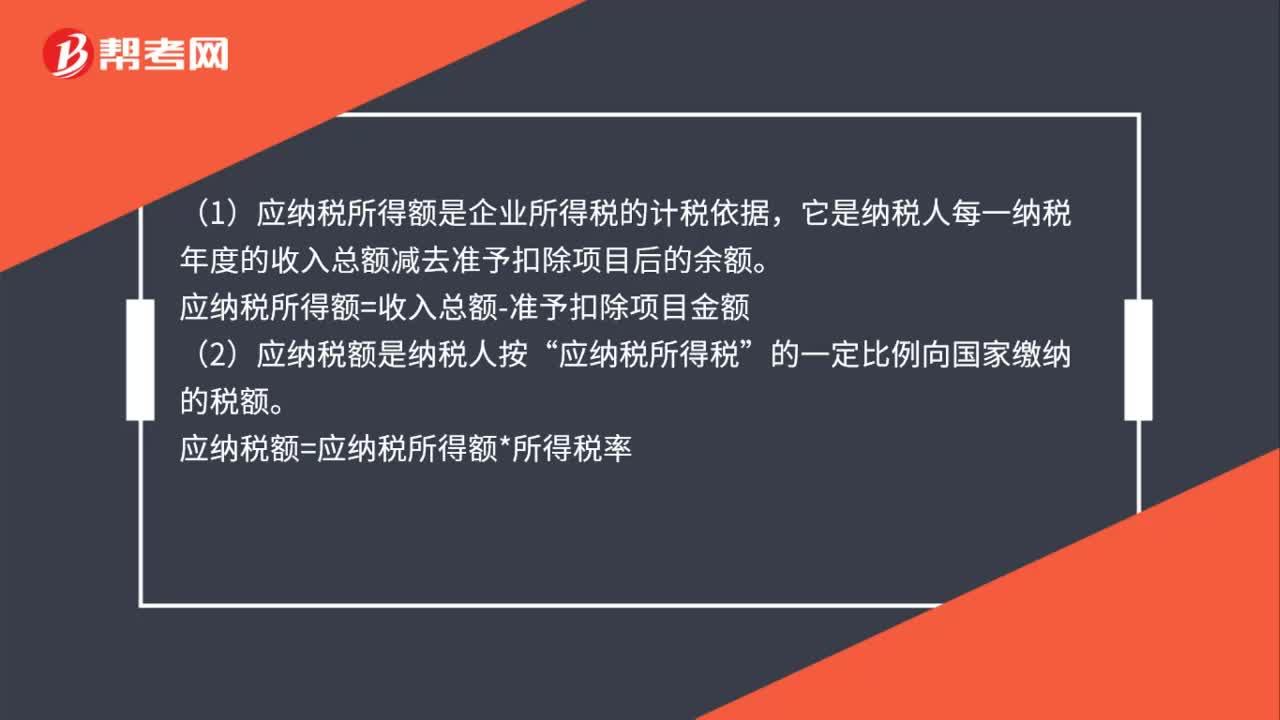

00:37應納稅所得額和應納稅額的區(qū)別是什么?:應納稅所得額和應納稅額的區(qū)別是什么?(1)應納稅所得額是企業(yè)所得稅的計稅依據(jù),它是納稅人每一納稅年度的收入總額減去準予扣除項目后的余額。應納稅所得額=收入總額-準予扣除項目金額“(2)應納稅額是納稅人按”應納稅所得稅所得額。的一定比例向國家繳納的稅額應納稅額=應納稅所得額*所得稅率

00:36

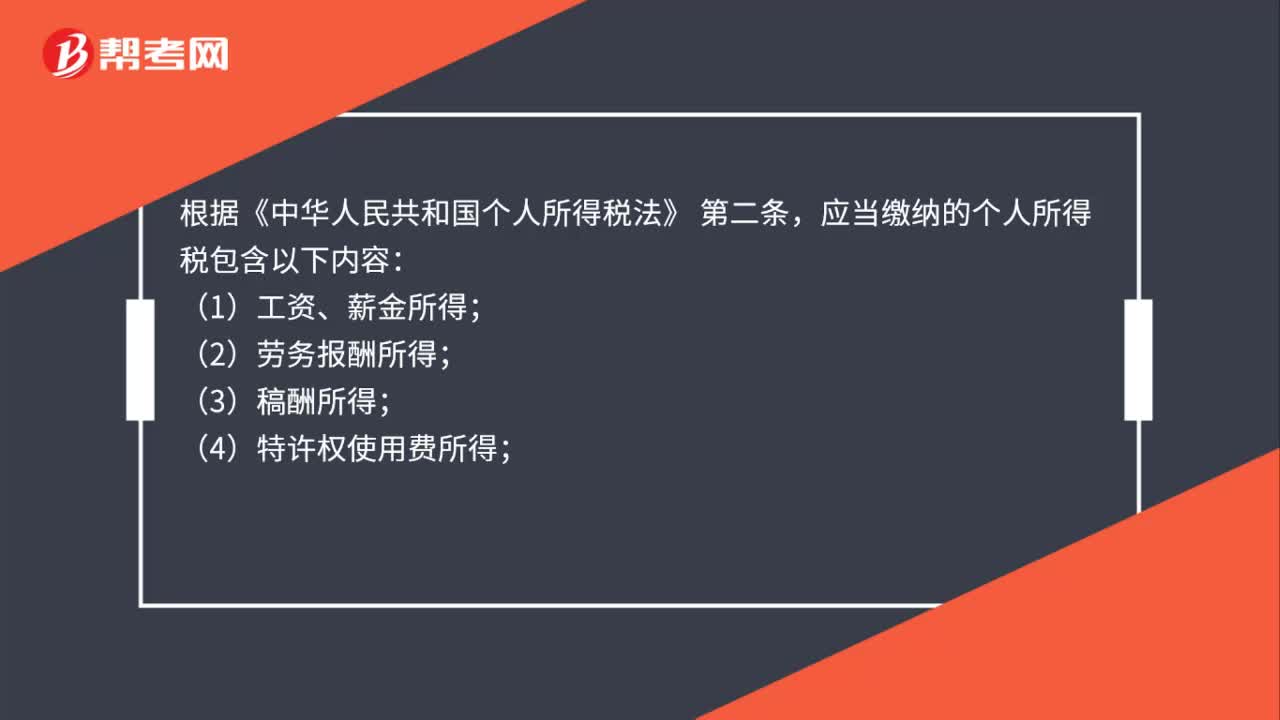

00:36應當繳納個人所得稅的內(nèi)容有哪些?:應當繳納個人所得稅的內(nèi)容有哪些?根據(jù)《中華人民共和國個人所得稅法》,第二條:應當繳納的個人所得稅包含以下內(nèi)容;(1)工資、薪金所得;(2)勞務報酬所得;(3)稿酬所得;(4)特許權(quán)使用費所得;(5)經(jīng)營所得;(6)利息、股息、紅利所得;(7)財產(chǎn)租賃所得;(8)財產(chǎn)轉(zhuǎn)讓所得。(9)偶然所得

00:34

00:34應納稅所得額和應納稅額的區(qū)別是什么?:應納稅所得額和應納稅額的區(qū)別是什么?1.應納稅所得額是企業(yè)所得稅的計稅依據(jù),它是納稅人每一納稅年度的收入總額減去準予扣除項目后的余額。應納稅所得額=收入總額-準予扣除項目金額。2.應納稅額是納稅人按應納稅所得額的一定比例向國家繳納的稅額。應納稅額=應納稅所得額*所得稅率。

01:05

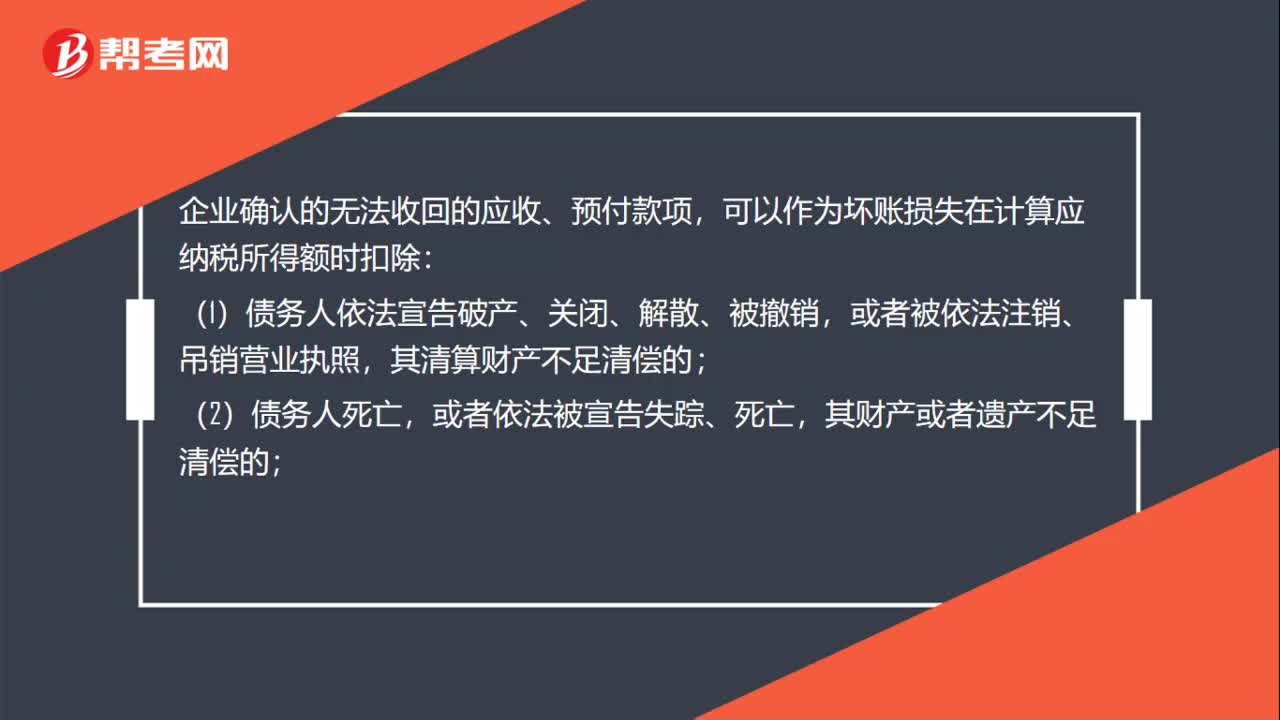

01:05確認無法收回的款項計算應納稅所得額時可扣除的有哪些?:確認無法收回的款項計算應納稅所得額時可扣除的有哪些?企業(yè)確認的無法收回的應收、預付款項,可以作為壞賬損失在計算應納稅所得額時扣除:(1)債務人依法宣告破產(chǎn)、關(guān)閉、解散、被撤銷,其清算財產(chǎn)不足清償?shù)模唬?)債務人死亡,其財產(chǎn)或者遺產(chǎn)不足清償?shù)模唬?)債務人逾期3年以上未清償,且有確鑿證據(jù)證明已無力清償債務的;(4)與債務人達成債務重組協(xié)議或法院批準破產(chǎn)重整計劃后。

00:47

00:47應納稅所得額包括免稅收入嗎?:應納稅所得額包括免稅收入嗎?應計入企業(yè)所得稅應納稅所得額的收入,指的是應稅收入(應該繳納企業(yè)所得稅的收入),而免稅收入是不需要繳納企業(yè)所得稅的,所以是不計入的。

01:57

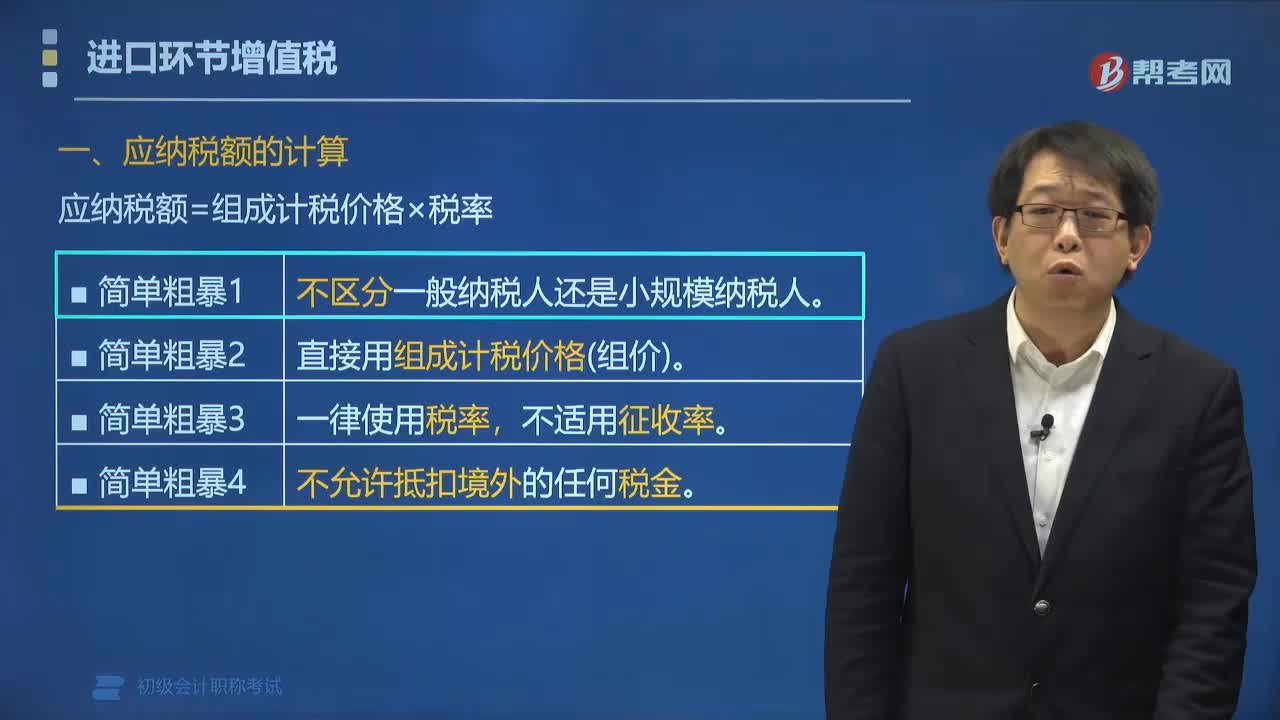

01:57進口貨物應納稅額的計算公式是什么?:進口貨物應納稅額的計算公式:應納稅額=組成計稅價格×稅率。組成計稅價格為關(guān)稅完稅價格加關(guān)稅,對于消費稅應稅進口貨物還要加上消費稅。已知增值稅稅率為16%,甲公司該筆業(yè)務應繳納增值稅稅額的下列計算中,【解析】納稅人進口貨物。均應按照組成計稅價格和規(guī)定的稅率計算應納稅額,即應納稅額=組成計稅價格×稅率。則組成計稅價格=關(guān)稅完稅價格+關(guān)稅

01:01

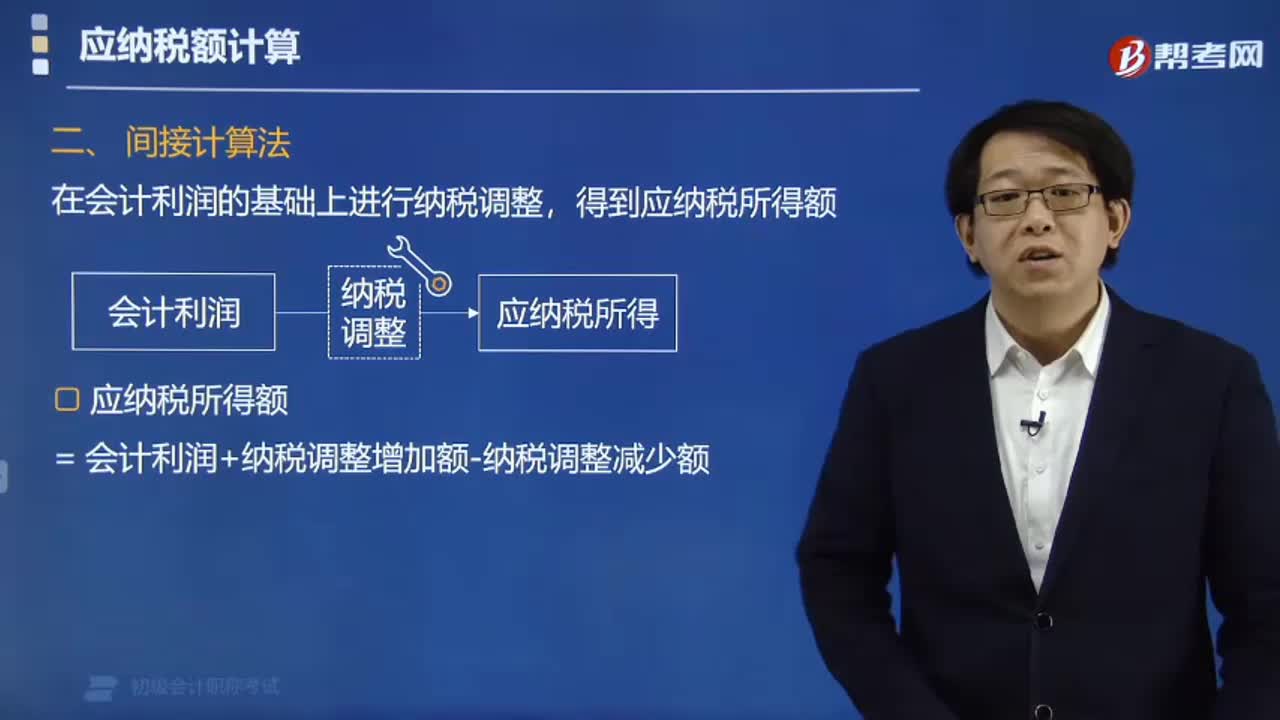

01:01應納稅所得額 、遞延所得稅如何計算?:應納稅所得額 、遞延所得稅如何計算?應納稅所得額=稅前會計利潤+納稅調(diào)整增加額-納稅調(diào)整減少額,當期所得稅就是當期應交所得稅:即。應納稅所得額×適用的所得稅稅率所得稅費用=當期所得稅+遞延所得稅費用(-遞延所得稅收益)遞延所得稅=(遞延所得稅負債期末余額-遞延所得稅負債期初余額)-(遞延所得稅資產(chǎn)期末余額-遞延所得稅資產(chǎn)期初余額)

04:25

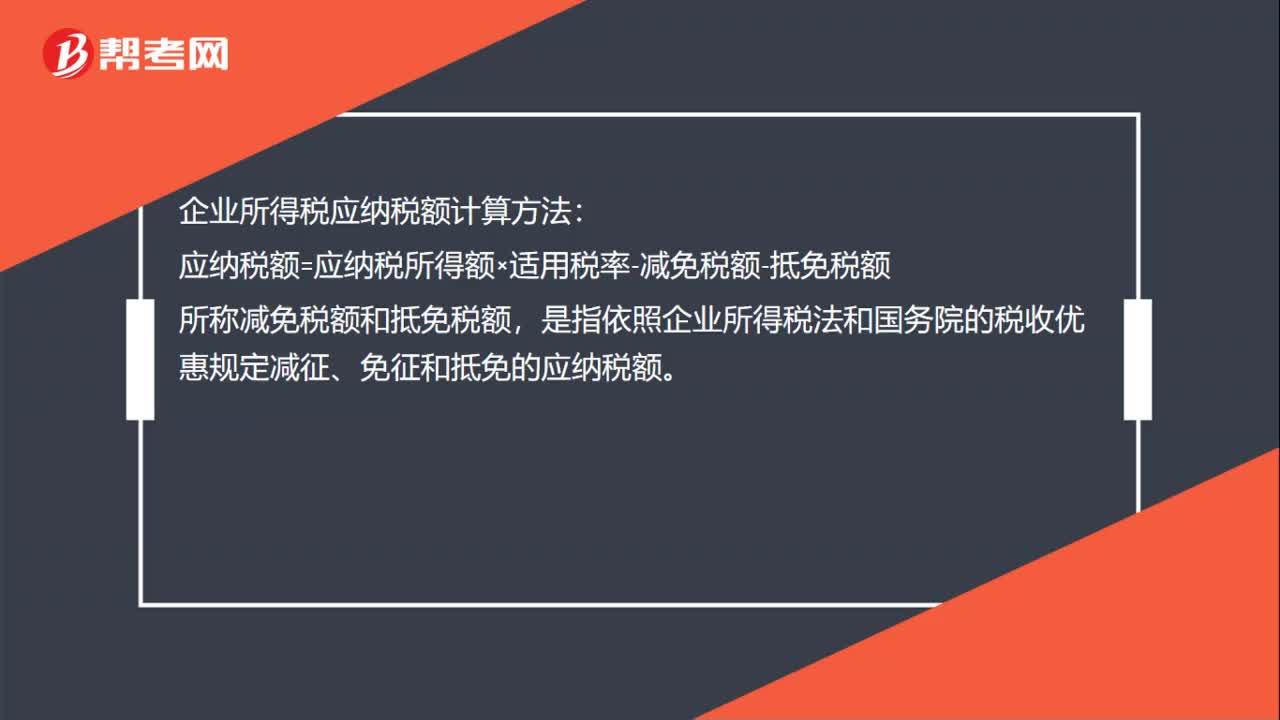

04:25應交所得稅的計算的公式是什么?:應交所得稅是指企業(yè)按照國家稅法規(guī)定,(一)應交所得稅的計算,應交納給稅務部門的所得稅金額。應納稅所得額=稅前會計利潤+納稅調(diào)整增加額-納稅調(diào)整減少額”應交所得稅=應納稅所得額×所得稅稅率“(二)應交所得稅的核算”應交所得稅:核算企業(yè)交納的企業(yè)所得稅。應交所得稅的計算公式為,應交所得稅額=應納稅所得額×適用稅率-減免稅額-允許抵免的稅額“準確計算應納稅所得額是正確計算應交所得稅的前提。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日