初級會計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:03

01:03企業(yè)所得稅納稅申報(bào)表在哪里打印?:企業(yè)所得稅納稅申報(bào)表在哪里打印?沒取得表單;屬于國稅申報(bào)的,就直接登陸申報(bào)網(wǎng)站進(jìn)行填寫申報(bào),就去專管員處拷貝所得稅匯算清繳軟件,或登陸當(dāng)?shù)氐囟惥W(wǎng)站下載該軟件,然后填寫完整,進(jìn)行提交申報(bào),并打印紙質(zhì)報(bào)表到地稅窗口辦理。已經(jīng)申報(bào)完成,需要打印報(bào)表:就直接登陸申報(bào)網(wǎng)站,在頁面上方的報(bào)表查詢中,選擇左邊的企業(yè)年度所得稅申報(bào)表,點(diǎn)擊確定,就可以預(yù)覽打印了。就在所得稅申報(bào)軟件左邊的申報(bào)查詢中。

00:36

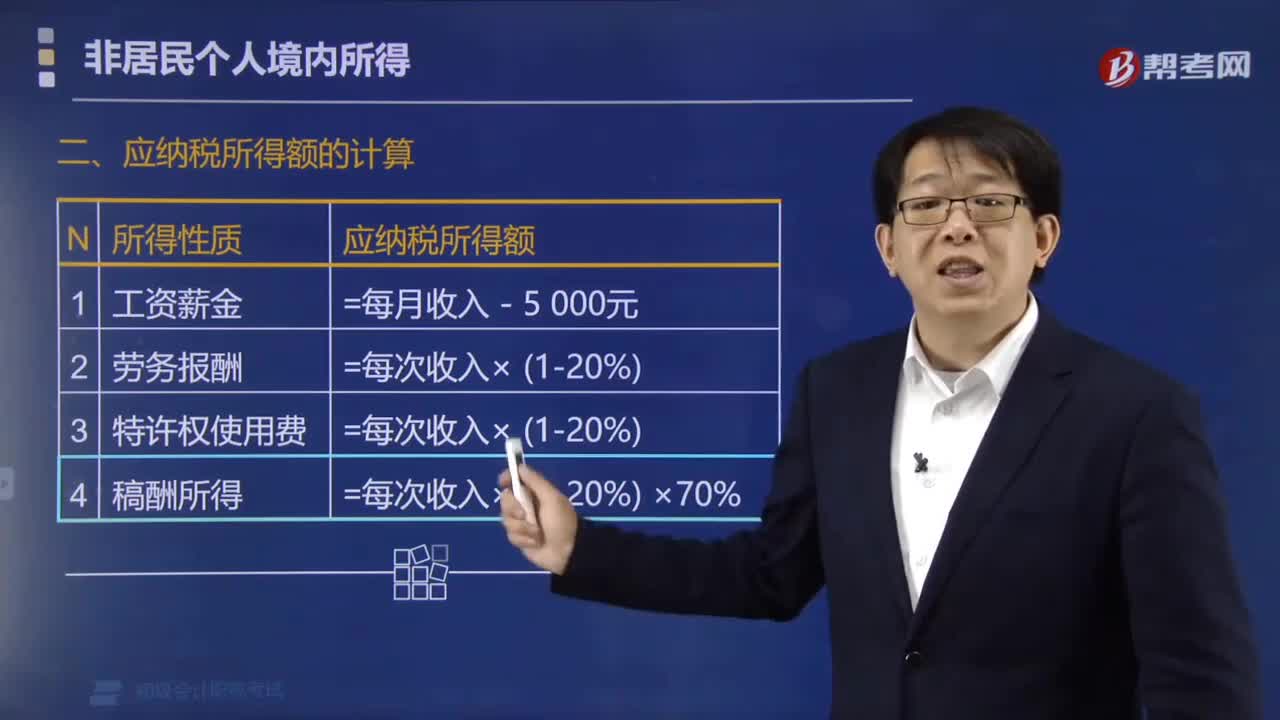

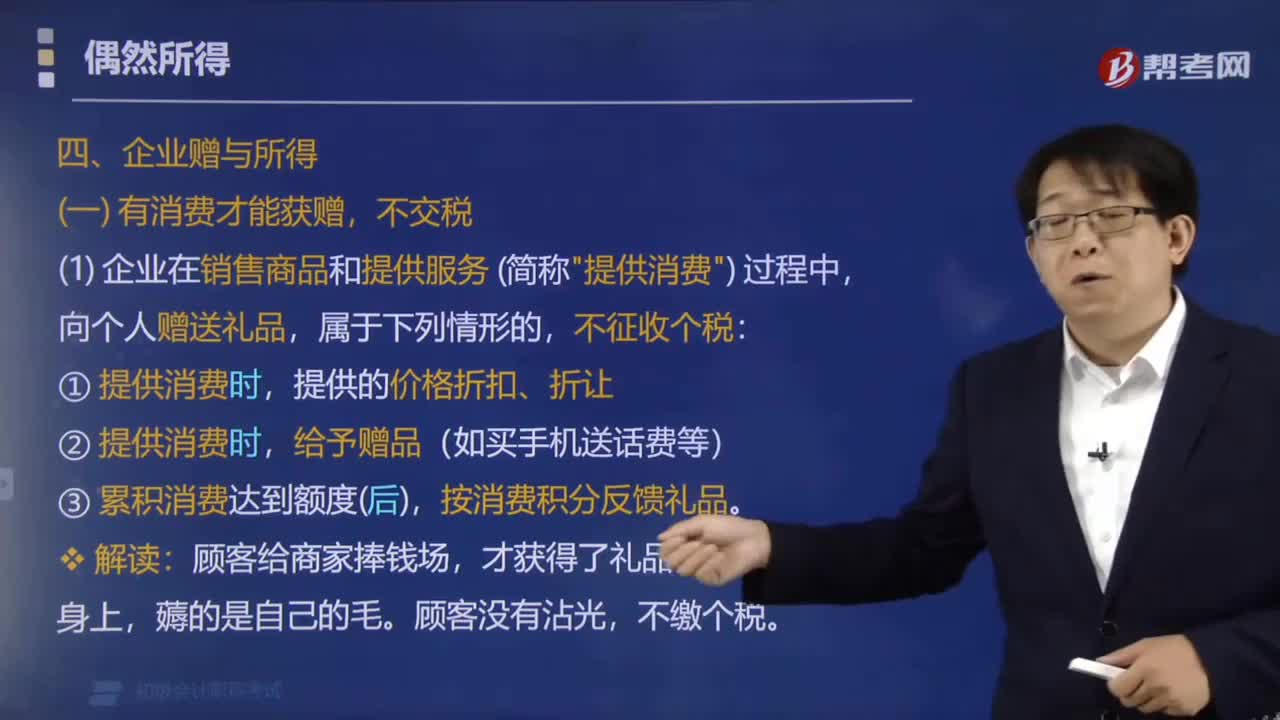

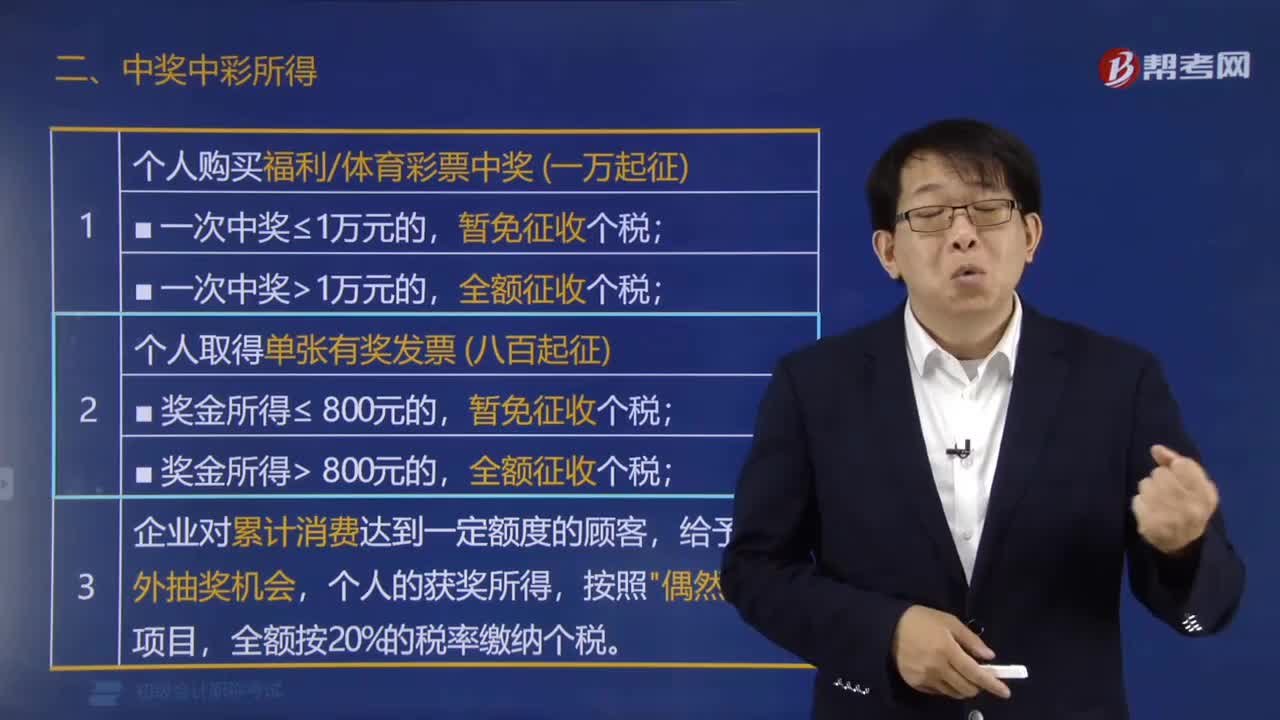

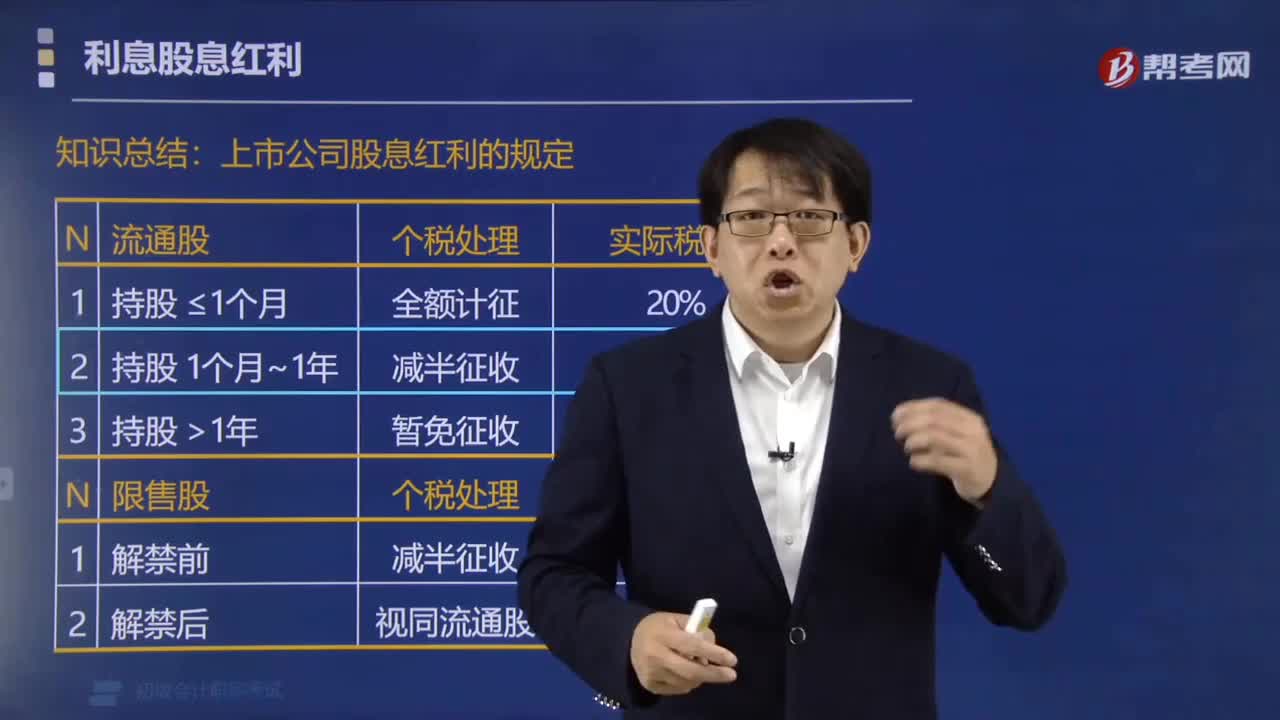

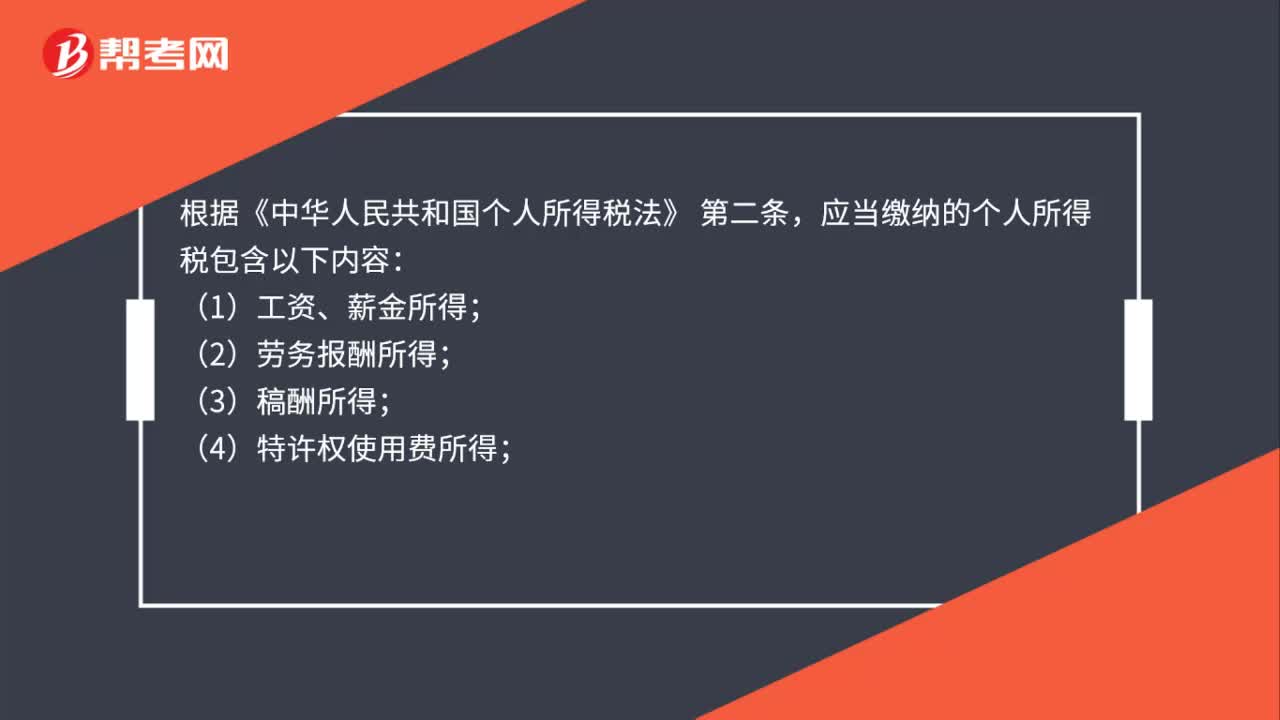

00:36應(yīng)當(dāng)繳納個人所得稅的內(nèi)容有哪些?:應(yīng)當(dāng)繳納個人所得稅的內(nèi)容有哪些?根據(jù)《中華人民共和國個人所得稅法》,第二條:應(yīng)當(dāng)繳納的個人所得稅包含以下內(nèi)容;(1)工資、薪金所得;(2)勞務(wù)報(bào)酬所得;(3)稿酬所得;(4)特許權(quán)使用費(fèi)所得;(5)經(jīng)營所得;(6)利息、股息、紅利所得;(7)財(cái)產(chǎn)租賃所得;(8)財(cái)產(chǎn)轉(zhuǎn)讓所得。(9)偶然所得

00:38

00:38如何在自然人電子稅務(wù)局開具個人所得稅納稅記錄?:如何在自然人電子稅務(wù)局開具個人所得稅納稅記錄?個人所得稅納稅記錄網(wǎng)上開具功能在自然人電子稅務(wù)局網(wǎng)頁版正式上線。納稅人登錄自然人電子稅務(wù)局(網(wǎng)頁版)后,即可通過自然人電子稅務(wù)局網(wǎng)頁版中的“特色應(yīng)用”使用,功能”需要注意。主頁中,常用業(yè)務(wù)“下的”納稅記錄開具“模塊暫未開放”

00:35

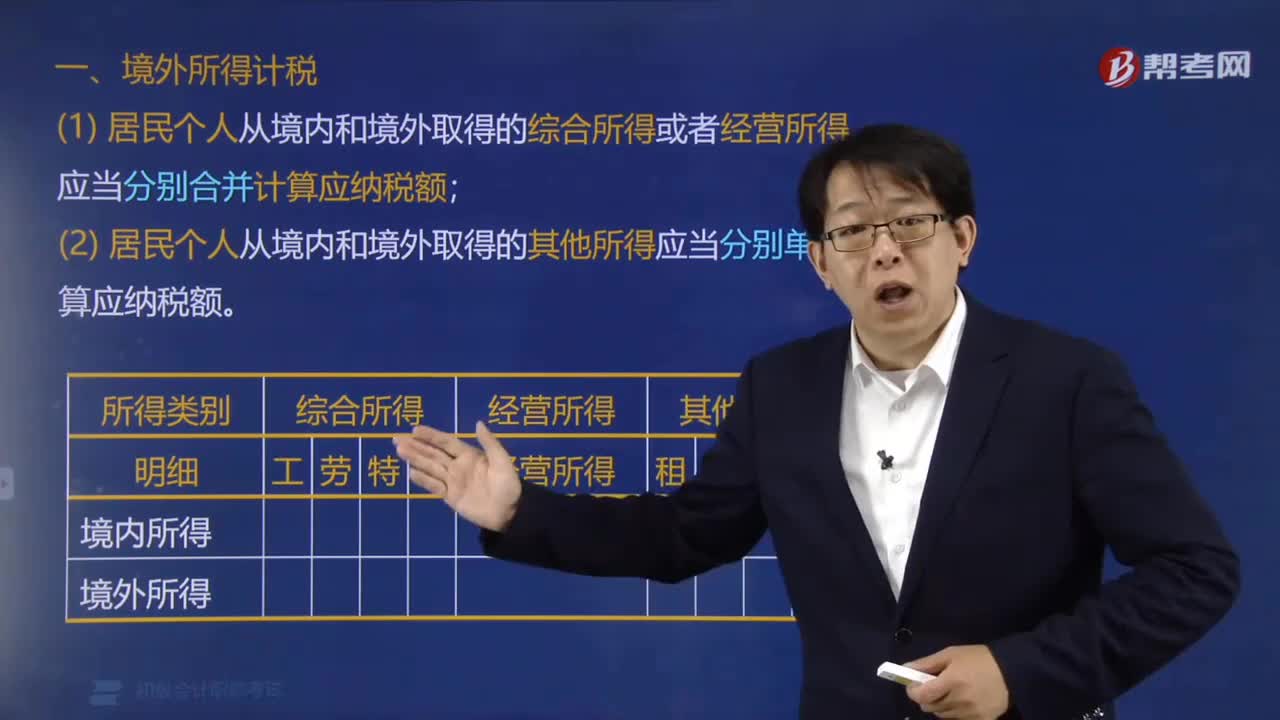

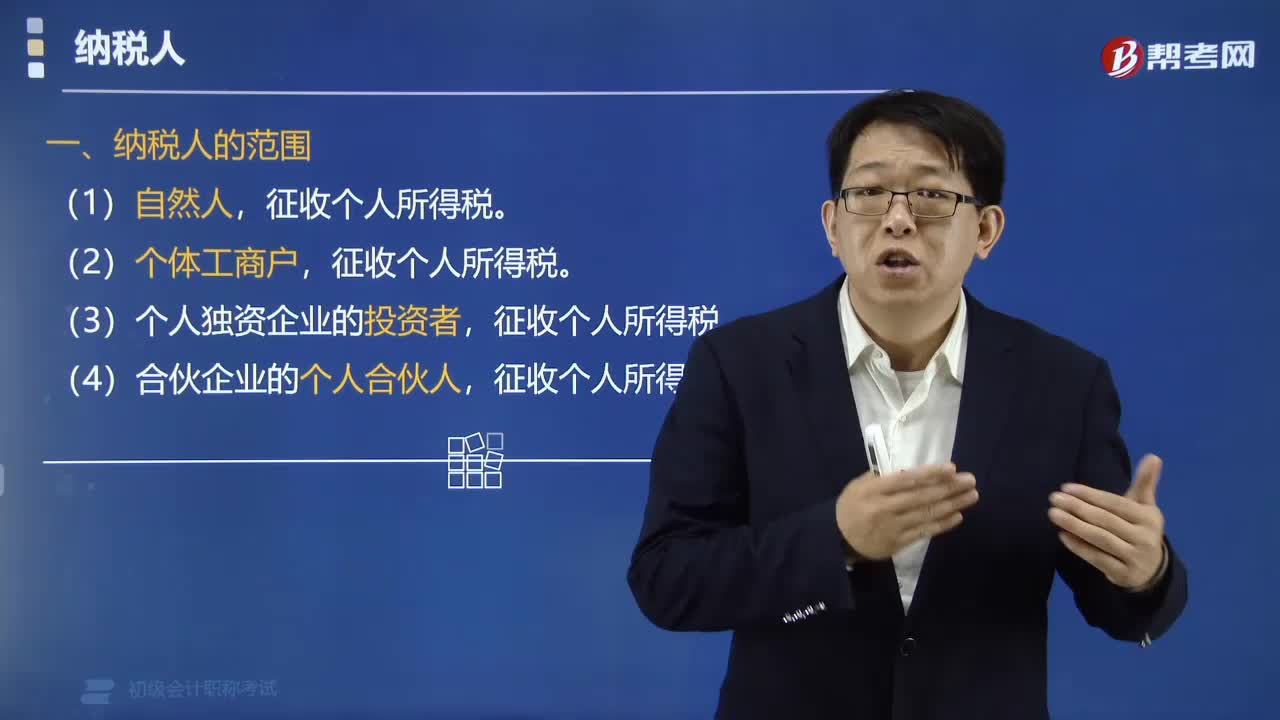

00:35個人獨(dú)資的一般納稅人交個人所得稅還是企業(yè)所得稅?:個人獨(dú)資的一般納稅人交個人所得稅還是企業(yè)所得稅?個人獨(dú)資企業(yè)和合伙企業(yè)每一納稅年度的收入總額減除成本、費(fèi)用以及損失后的余額,作為投資者個人的生產(chǎn)經(jīng)營所得,比照個人所得稅法的“個體工商戶的生產(chǎn)經(jīng)營所得”應(yīng)稅項(xiàng)目,適用5%~35%的5級超額累進(jìn)稅率,計(jì)算征收個人所得稅。

00:28

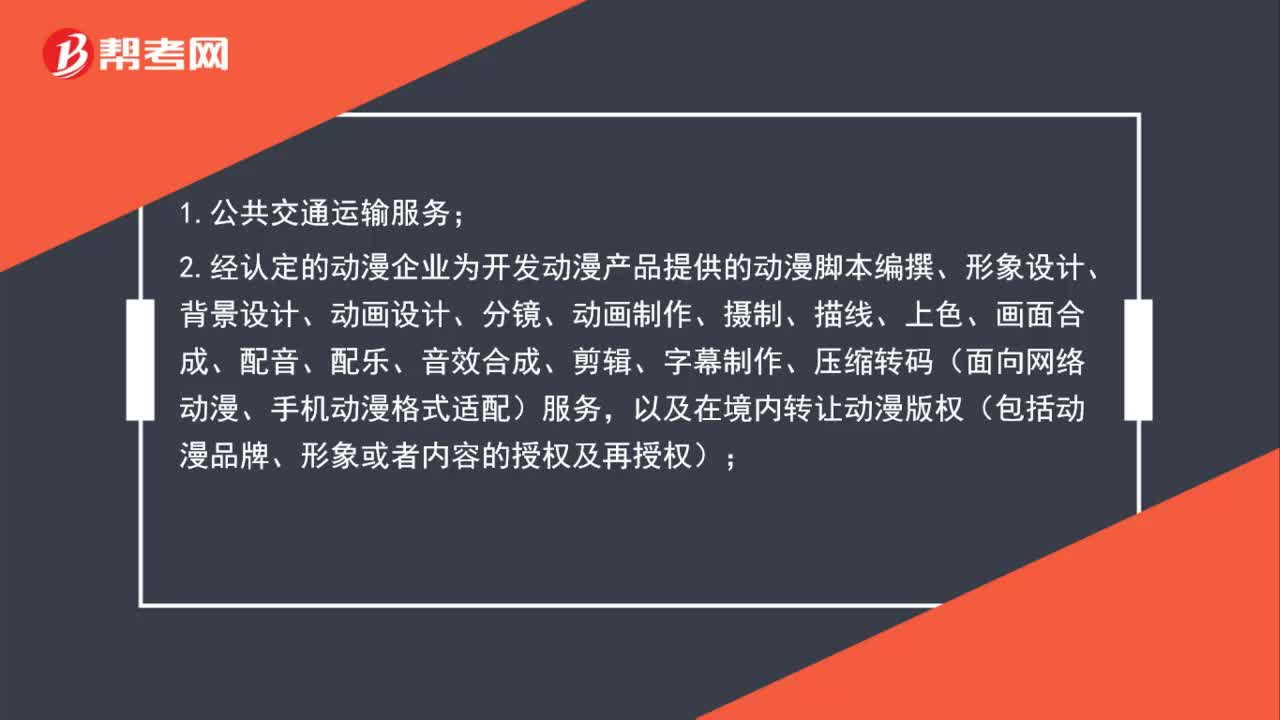

00:28一般納稅人辦理增值稅納稅申報(bào)時“免稅項(xiàng)目”如何填寫?:一般納稅人辦理增值稅納稅申報(bào)時“如何填寫?免稅項(xiàng)目“第4列、第5列不需要填寫”納稅人用于免稅項(xiàng)目的進(jìn)項(xiàng)稅額需要轉(zhuǎn)出時。填寫在《附列資料(二)》(本期進(jìn)項(xiàng)稅額明細(xì))的第14欄,免稅項(xiàng)目用“做進(jìn)項(xiàng)稅額的轉(zhuǎn)出”

00:39

00:39納稅人未按照規(guī)定的期限辦理納稅申報(bào)和報(bào)送納稅資料的,有何處罰?:有何處罰?納稅人未按照規(guī)定的期限辦理納稅申報(bào)和報(bào)送納稅資料的,稅務(wù)機(jī)關(guān)可對納稅人處2000元以下的罰款,情節(jié)嚴(yán)重的,可以處2000元以上10000元以下的罰款;納稅人不進(jìn)行納稅申報(bào),不繳或少繳應(yīng)納稅款的,除追繳稅款外,并處不繳或少繳的稅款50%以上5倍以下罰款。

01:20

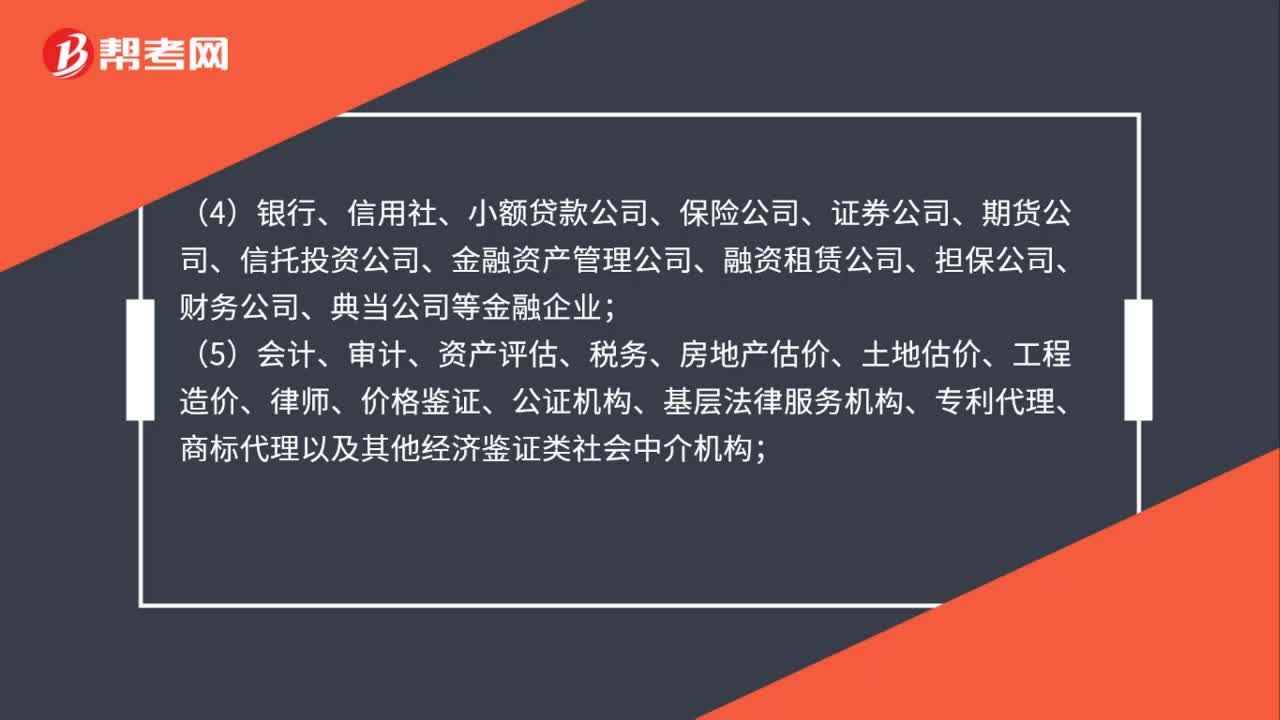

01:20哪些納稅人不適用企業(yè)所得稅核定征收?:(1)享受《中華人民共和國企業(yè)所得稅法》及其實(shí)施條例和國務(wù)院規(guī)定的一項(xiàng)或幾項(xiàng)企業(yè)所得稅優(yōu)惠政策(財(cái)政部、國家稅務(wù)總局規(guī)定核定征收企業(yè)可以享受的優(yōu)惠除外)的企業(yè);(4)銀行、信用社、小額貸款公司、保險(xiǎn)公司、證券公司、期貨公司、信托投資公司、金融資產(chǎn)管理公司、融資租賃公司、擔(dān)保公司、財(cái)務(wù)公司、典當(dāng)公司等金融企業(yè);

00:52

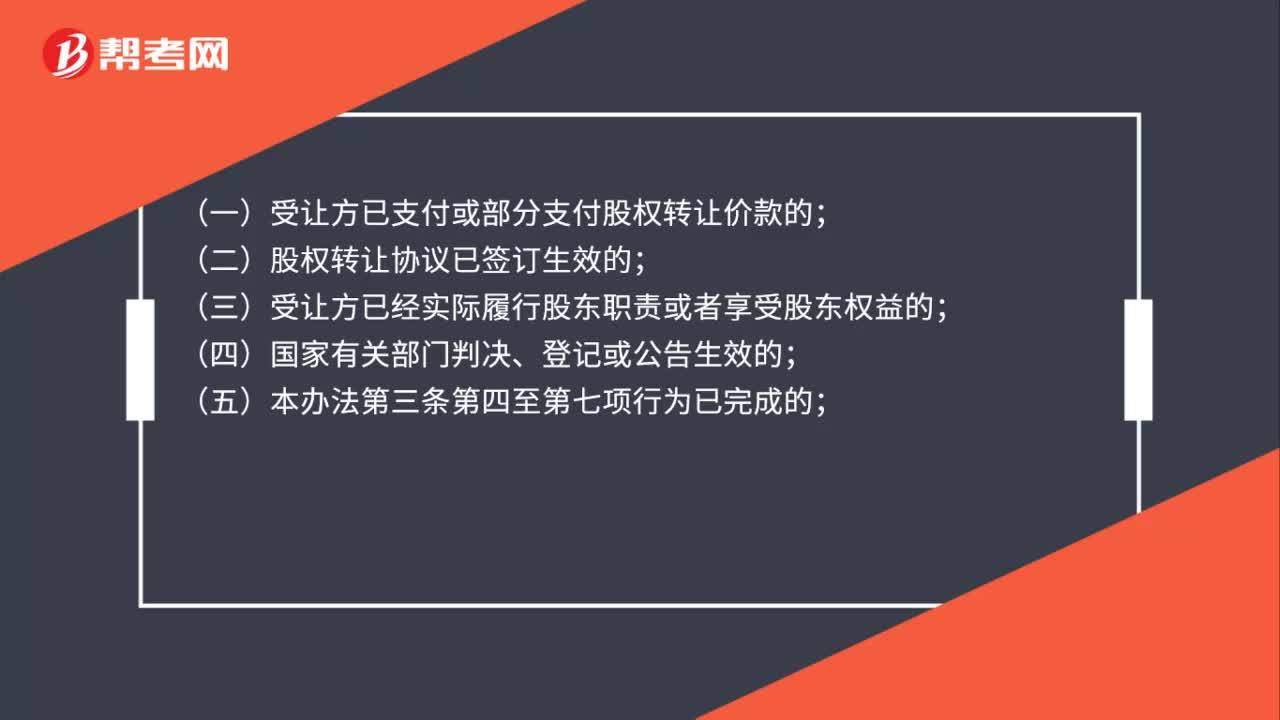

00:52股權(quán)轉(zhuǎn)讓個人所得稅應(yīng)該在什么時候繳納?:股權(quán)轉(zhuǎn)讓個人所得稅應(yīng)該在什么時候繳納?《股權(quán)轉(zhuǎn)讓所得個人所得稅管理辦法(試行)》(國家稅務(wù)總局公告2014年第67號)第二十條規(guī)定:扣繳義務(wù)人、納稅人應(yīng)當(dāng)依法在次月15日內(nèi)向主管稅務(wù)機(jī)關(guān)申報(bào)納稅:(一)受讓方已支付或部分支付股權(quán)轉(zhuǎn)讓價(jià)款的;(二)股權(quán)轉(zhuǎn)讓協(xié)議已簽訂生效的;(三)受讓方已經(jīng)實(shí)際履行股東職責(zé)或者享受股東權(quán)益的;(四)國家有關(guān)部門判決、登記或公告生效的;

00:29

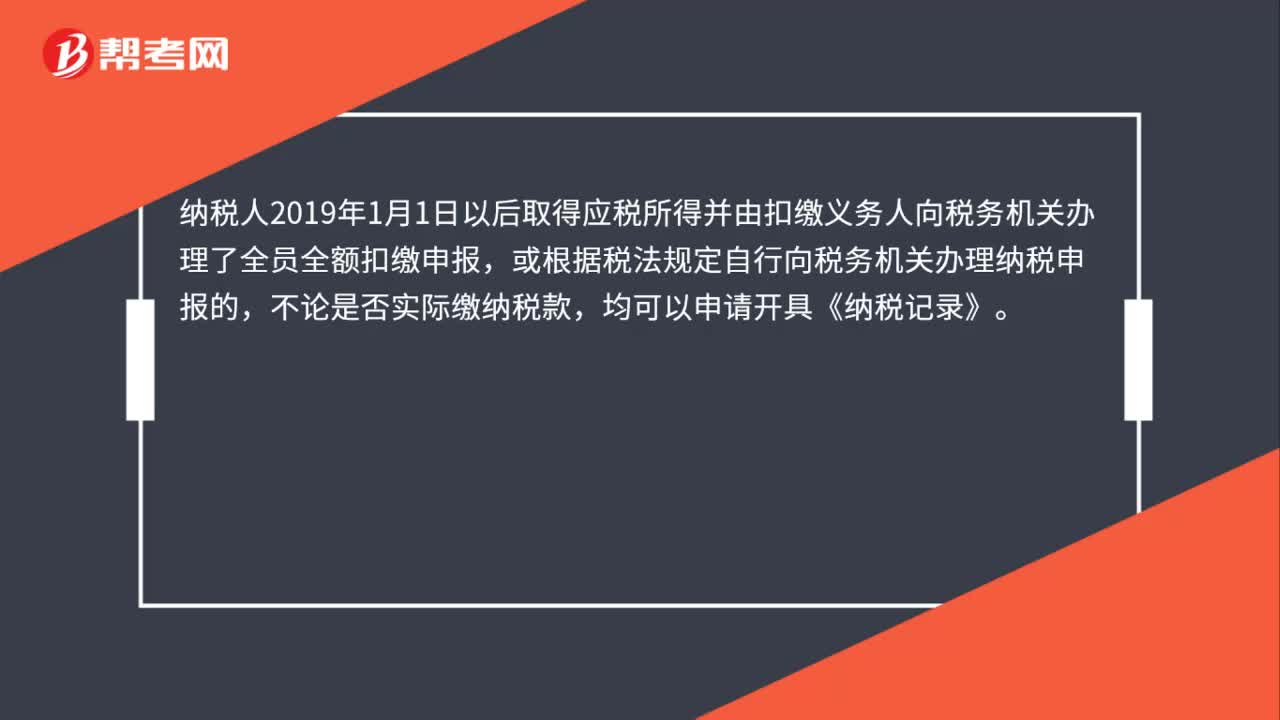

00:29“零納稅”情形下能否開具個人所得稅《納稅記錄》?:零納稅“情形下能否開具個人所得稅《納稅記錄》”納稅人2019年1月1日以后取得應(yīng)稅所得并由扣繳義務(wù)人向稅務(wù)機(jī)關(guān)辦理了全員全額扣繳申報(bào)?或根據(jù)稅法規(guī)定自行向稅務(wù)機(jī)關(guān)辦理納稅申報(bào)的,不論是否實(shí)際繳納稅款,均可以申請開具《納稅記錄》。

01:27

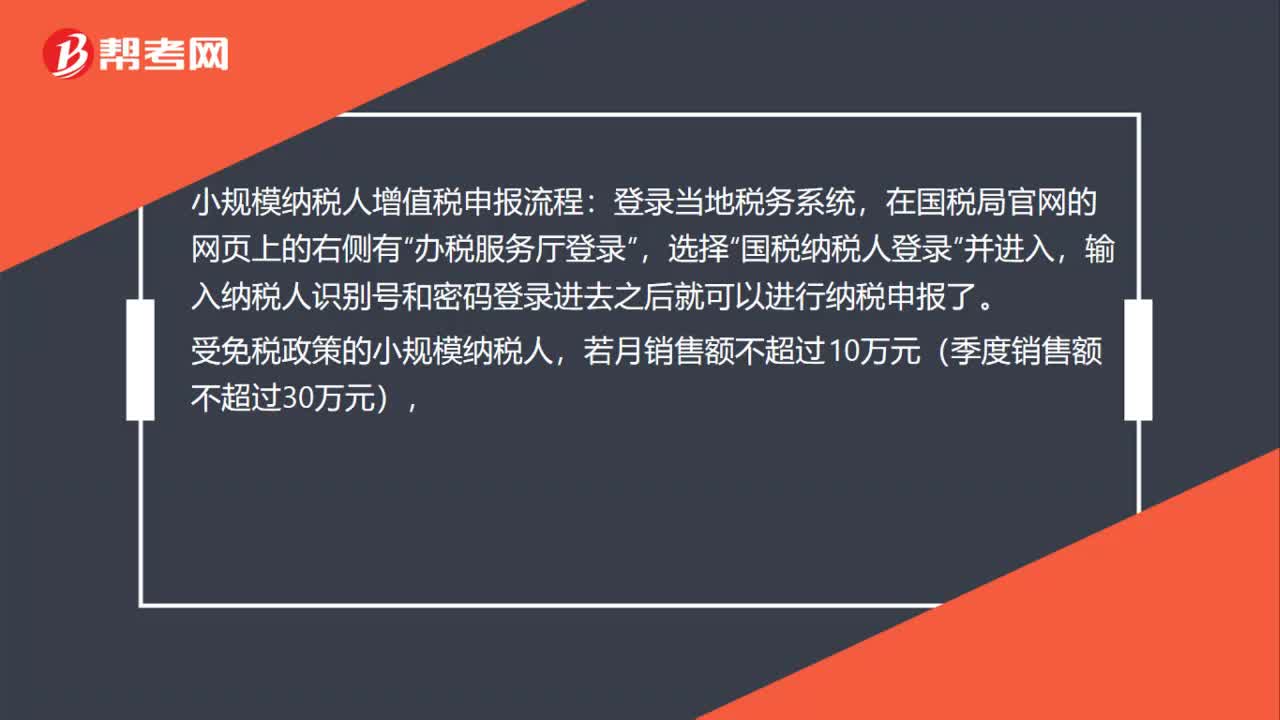

01:27小規(guī)模納稅人增值稅怎么申報(bào)?:小規(guī)模納稅人增值稅怎么申報(bào)?小規(guī)模納稅人增值稅申報(bào)流程:登錄當(dāng)?shù)囟悇?wù)系統(tǒng),在國稅局官網(wǎng)的網(wǎng)頁上的右側(cè)有“辦稅服務(wù)廳登錄”國稅納稅人登錄“輸入納稅人識別號和密碼登錄進(jìn)去之后就可以進(jìn)行納稅申報(bào)了,受免稅政策的小規(guī)模納稅人。若月銷售額不超過10萬元(季度銷售額不超過30萬元),則銷售額填寫在《增值稅納稅申報(bào)表(小規(guī)模納稅人適用)》中的,免稅銷售額“(1)納稅人登記注冊類型為:未達(dá)起征點(diǎn)銷售額“

01:46

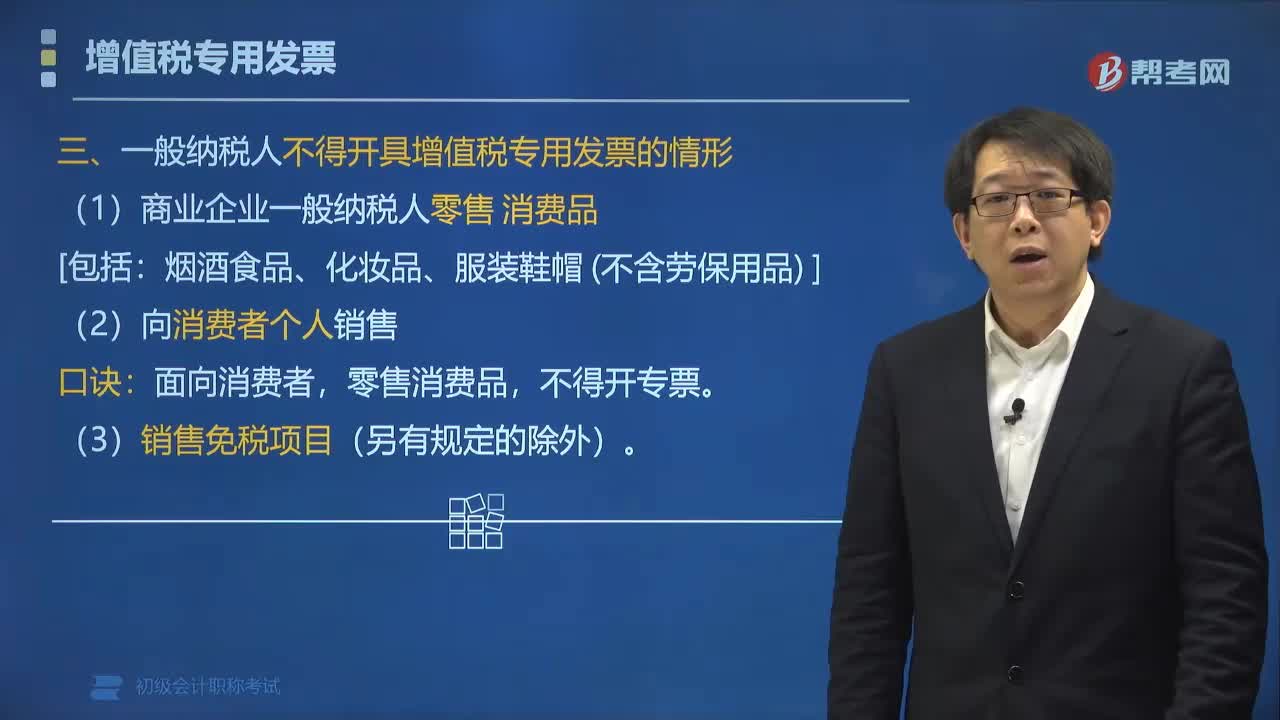

01:46一般納稅人不得開具增值稅專用發(fā)票的情形有哪些?:一般納稅人不得開具增值稅專用發(fā)票的情形有哪些?納稅人銷售貨物或者應(yīng)稅勞務(wù),應(yīng)當(dāng)向索取增值稅專用發(fā)票的購買方開具增值稅專用發(fā)票,并在增值稅專用發(fā)票上分別注明銷售額和銷項(xiàng)稅額。(1)商業(yè)企業(yè)一般納稅人零售消費(fèi)品。(2)向消費(fèi)者個人銷售貨物、提供應(yīng)稅勞務(wù)或者發(fā)生應(yīng)稅行為的:【解析】ABC是向消費(fèi)者個人、零售業(yè)務(wù)允許開具增值稅專用發(fā)票的是()A.房地產(chǎn)開發(fā)企業(yè)向消費(fèi)者個人銷售房屋

00:26

00:26企業(yè)代業(yè)主繳納房產(chǎn)稅與個人所得稅,賬務(wù)怎么處理?:企業(yè)代業(yè)主繳納房產(chǎn)稅與個人所得稅,賬務(wù)怎么處理?記入管理費(fèi)用或營業(yè)外支出科目,年終進(jìn)行納稅調(diào)整。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日