注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

12:59

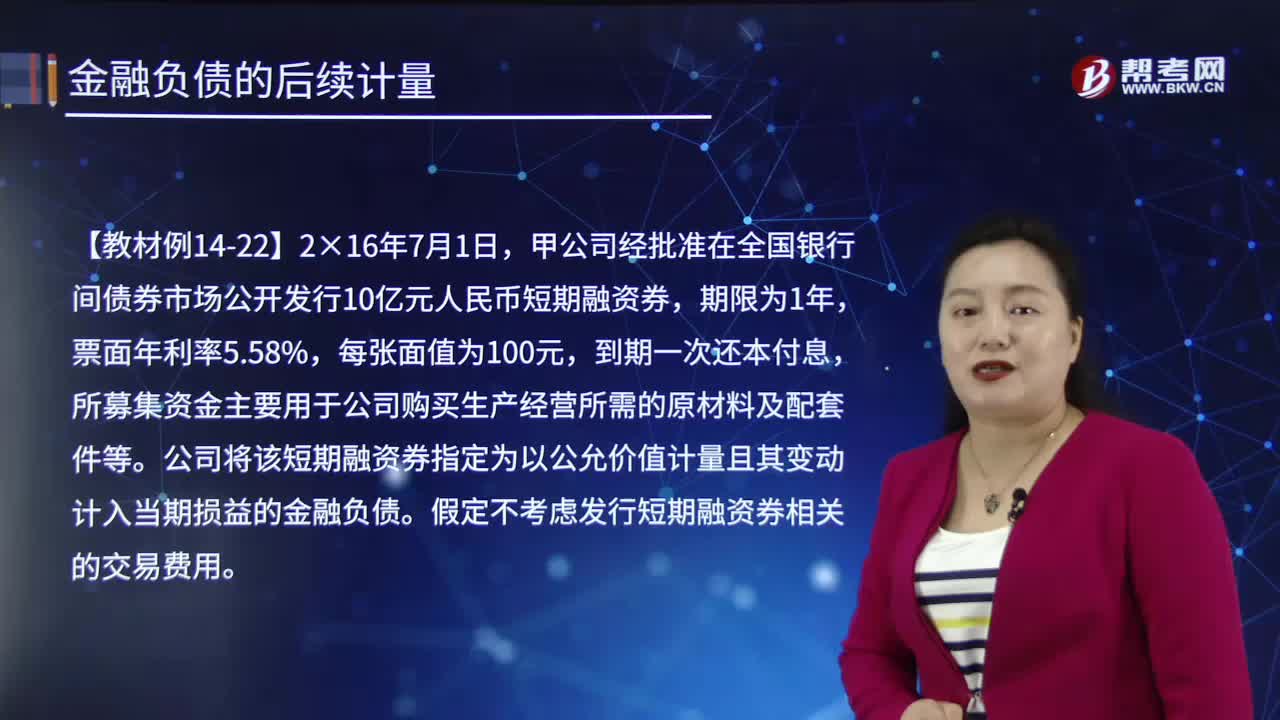

12:59后續(xù)計(jì)量的終止確認(rèn)是怎樣的?:以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融負(fù)債:交易性金融負(fù)債一成本(轉(zhuǎn)銷余額):應(yīng)付利息(轉(zhuǎn)銷余額),公司將該短期融資券指定為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融負(fù)債:假定不考慮發(fā)行短期融資券相關(guān)的交易費(fèi)用:年末確認(rèn)公允價(jià)值變動(dòng)和利息費(fèi)用。交易性金融負(fù)債——公允價(jià)值變動(dòng)20 000。2.以攤余成本計(jì)量且不屬于任何套期關(guān)系的一部分的金融負(fù)債所產(chǎn)生的利得或損失:

00:46

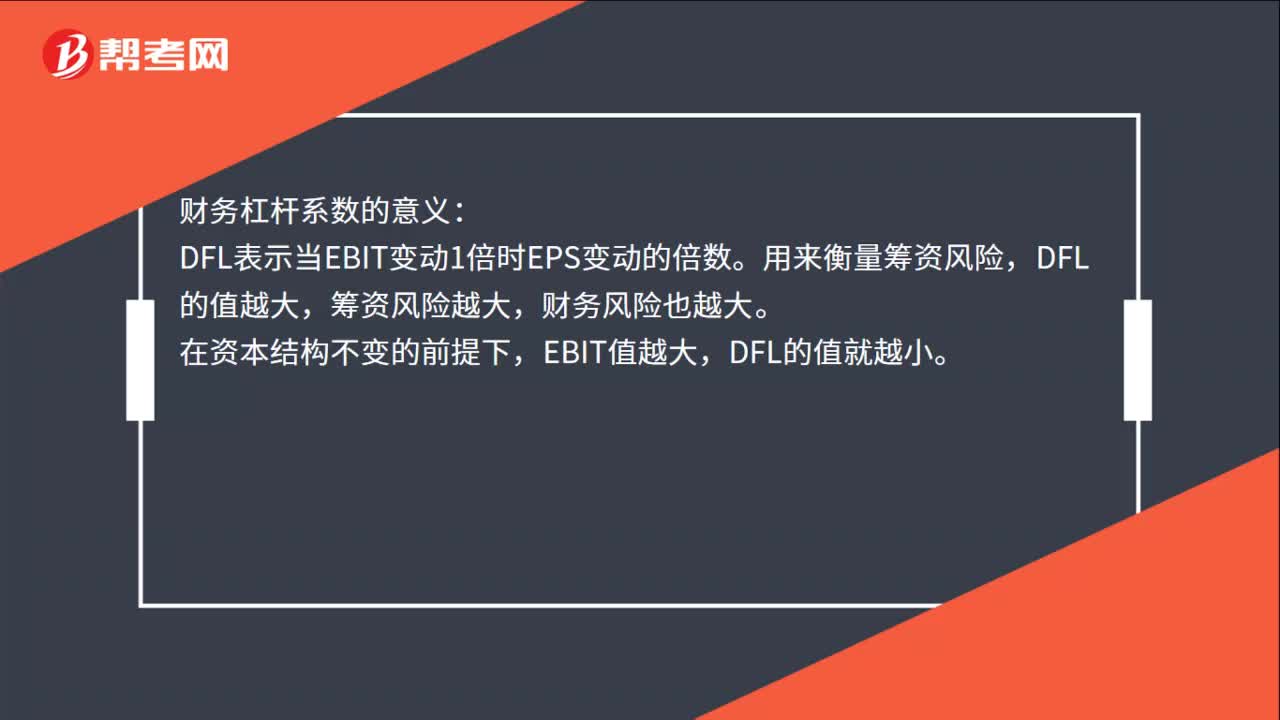

00:46經(jīng)濟(jì)杠桿系數(shù)的經(jīng)濟(jì)意義是什么?:經(jīng)濟(jì)杠桿系數(shù)的經(jīng)濟(jì)意義是什么?財(cái)務(wù)杠桿系數(shù)的意義:DFL表示當(dāng)EBIT變動(dòng)1倍時(shí)EPS變動(dòng)的倍數(shù)。用來衡量籌資風(fēng)險(xiǎn),DFL的值越大,籌資風(fēng)險(xiǎn)越大,財(cái)務(wù)風(fēng)險(xiǎn)也越大。在資本結(jié)構(gòu)不變的前提下,DFL的值就越小。在資本總額、息稅前利潤相同的條件下,負(fù)債比率越高,財(cái)務(wù)風(fēng)險(xiǎn)越大。負(fù)債比率是可以控制的,企業(yè)可以通過合理安排資本結(jié)構(gòu),適度負(fù)債,使增加的財(cái)務(wù)杠桿利益抵銷風(fēng)險(xiǎn)增大所帶來的不利影響。

00:14

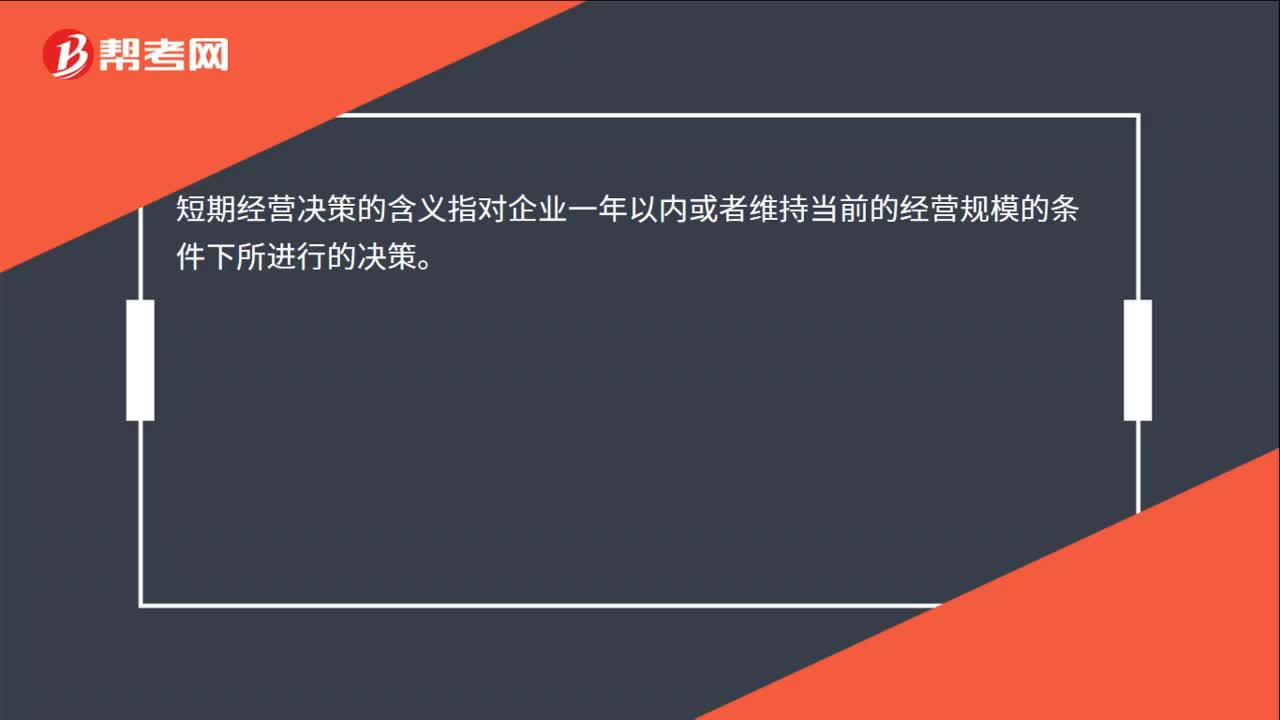

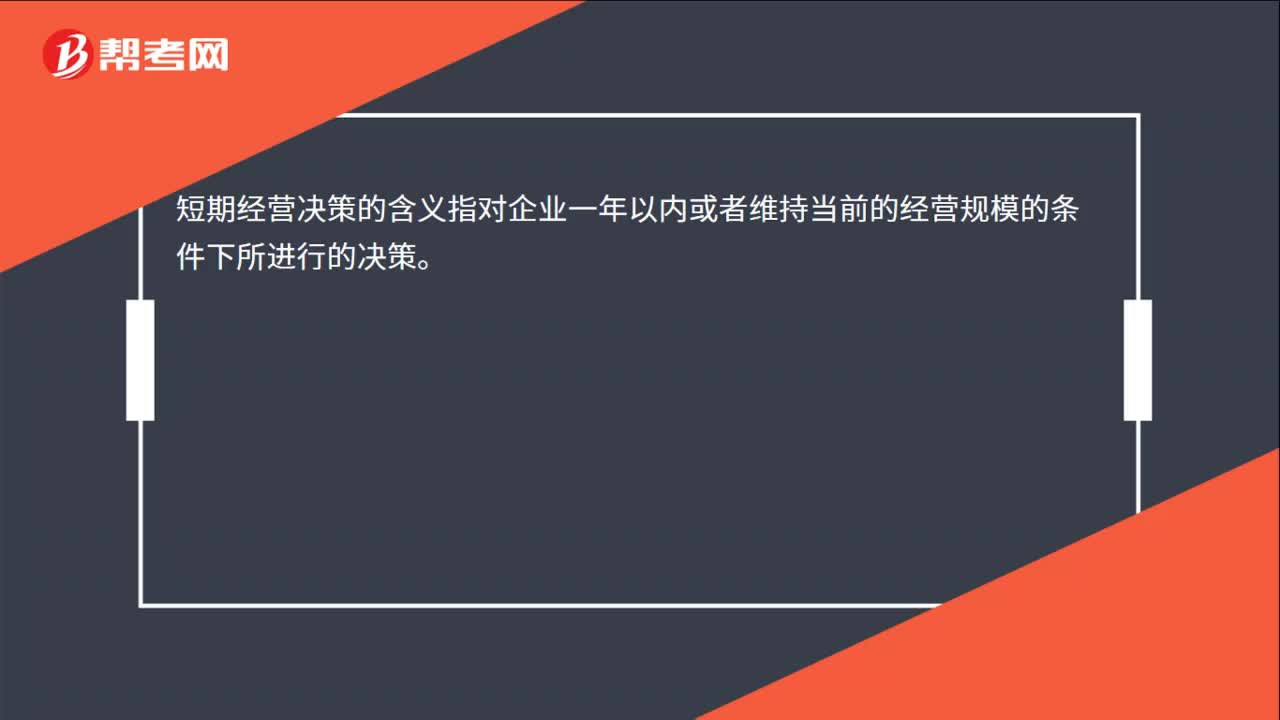

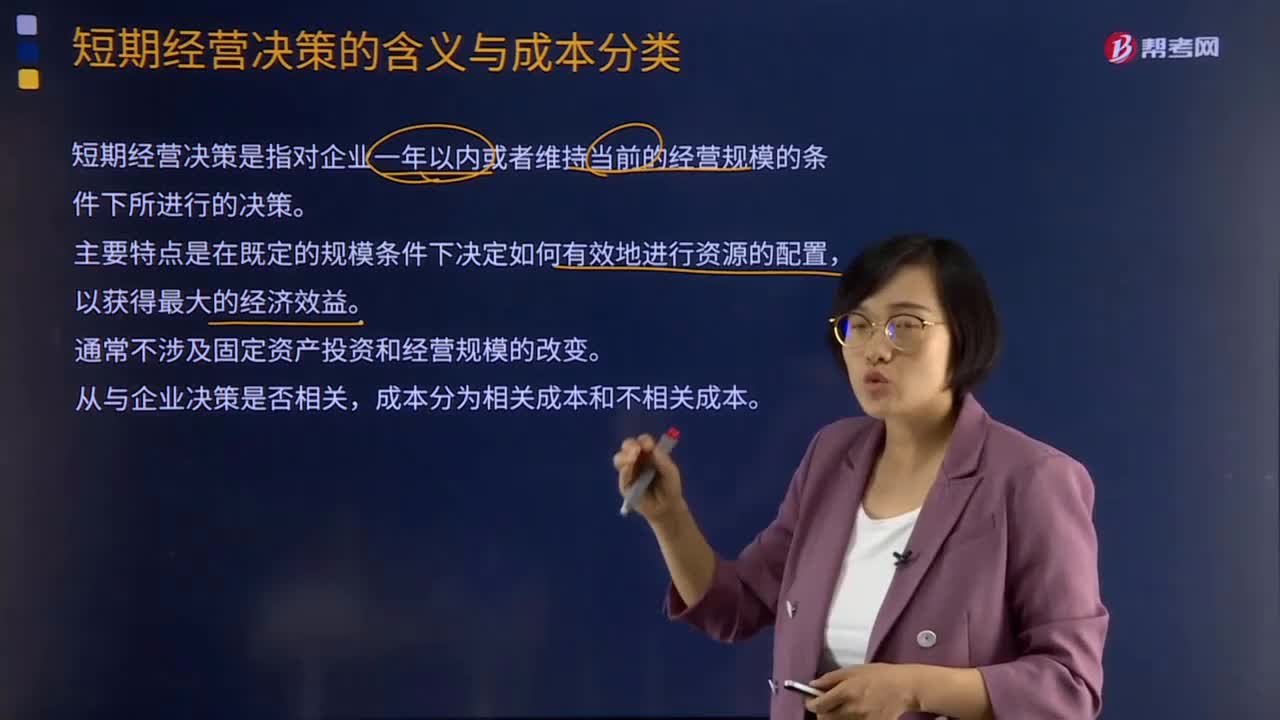

00:14短期經(jīng)營決策的含義是什么?:短期經(jīng)營決策的含義指對(duì)企業(yè)一年以內(nèi)或者維持當(dāng)前的經(jīng)營規(guī)模的條件下所進(jìn)行的決策。

00:14

00:14短期經(jīng)營決策的含義是什么?:短期經(jīng)營決策的含義指對(duì)企業(yè)一年以內(nèi)或者維持當(dāng)前的經(jīng)營規(guī)模的條件下所進(jìn)行的決策。

04:07

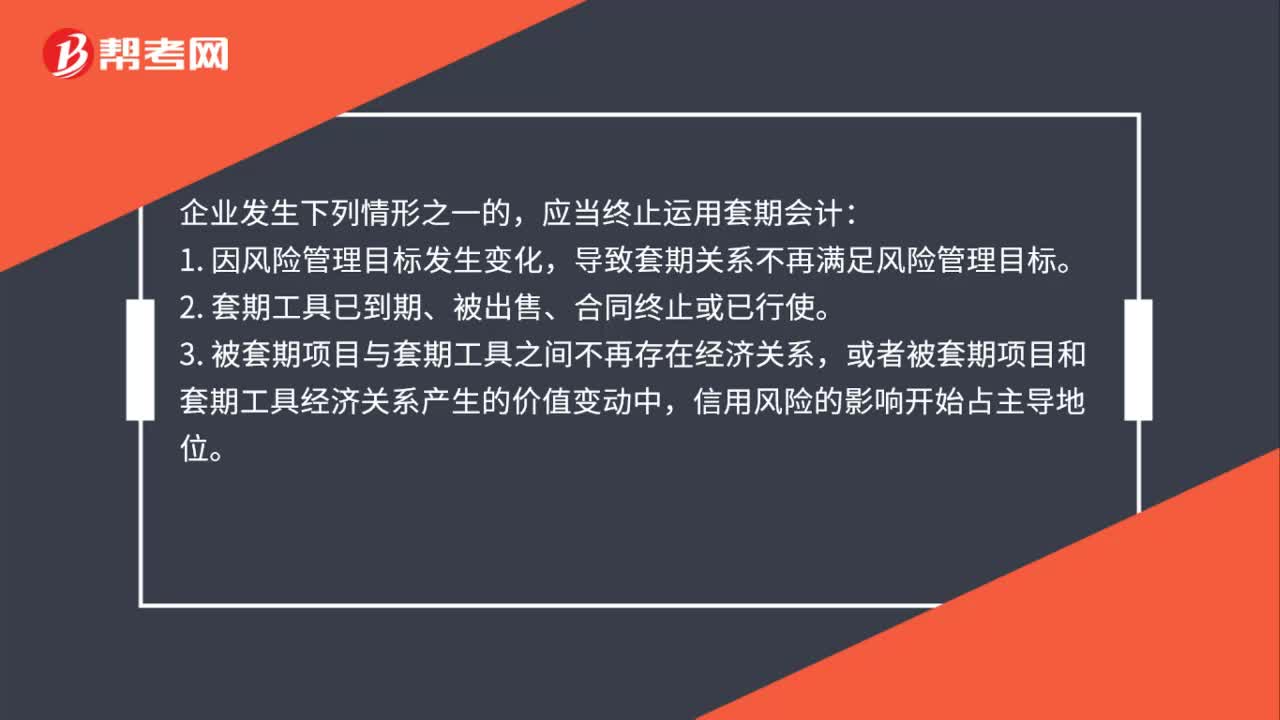

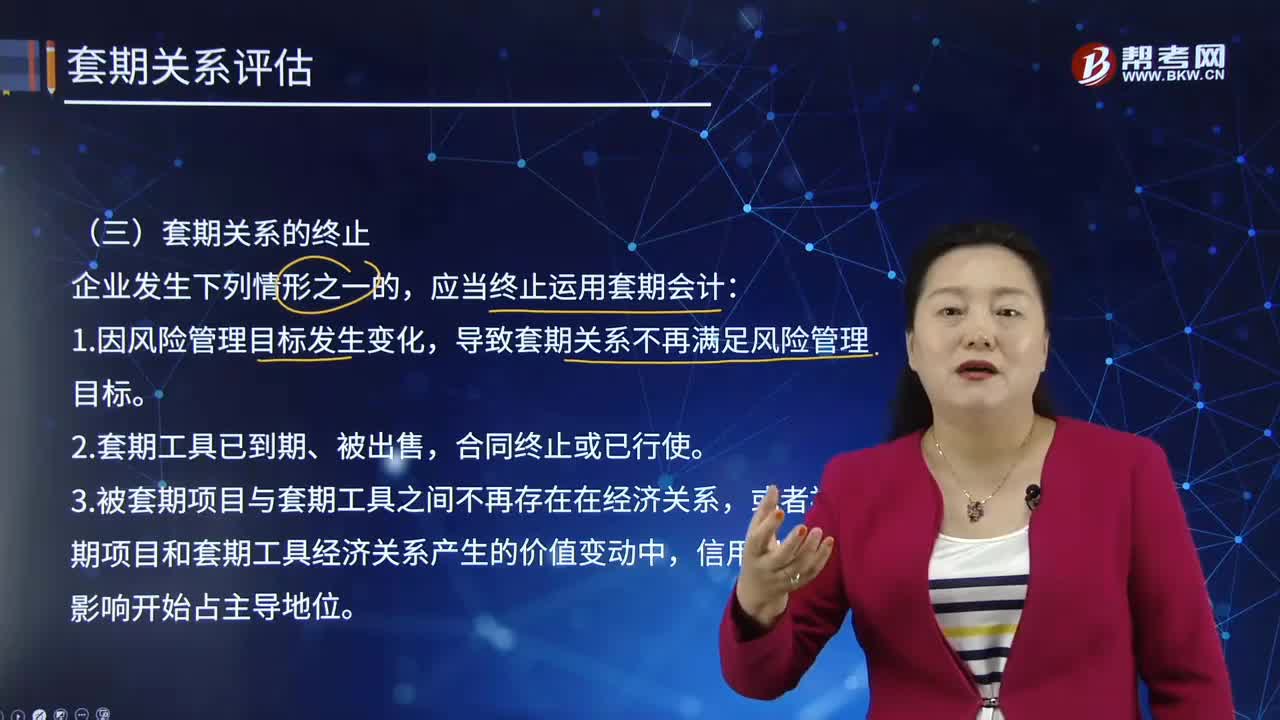

04:07在怎樣的情形下,應(yīng)終止套期關(guān)系?:套期關(guān)系是指套期工具和被套期項(xiàng)目之間的關(guān)系。導(dǎo)致套期關(guān)系不再滿足風(fēng)險(xiǎn)管理目標(biāo)。3.被套期項(xiàng)目與套期工具之間不再存在在經(jīng)濟(jì)關(guān)系,或者被套期項(xiàng)目和套期工具經(jīng)濟(jì)關(guān)系產(chǎn)生的價(jià)值變動(dòng)中,4.套期關(guān)系不再滿足運(yùn)用套期會(huì)計(jì)方法的其他條件。然后評(píng)估套期關(guān)系是否滿足運(yùn)用套期會(huì)計(jì)方法的條件。終止套期會(huì)計(jì)可能會(huì)影響套期關(guān)系的整體或其中一部分,(2)套期關(guān)系仍然滿足運(yùn)用套期會(huì)計(jì)方法的其他條件。

04:51

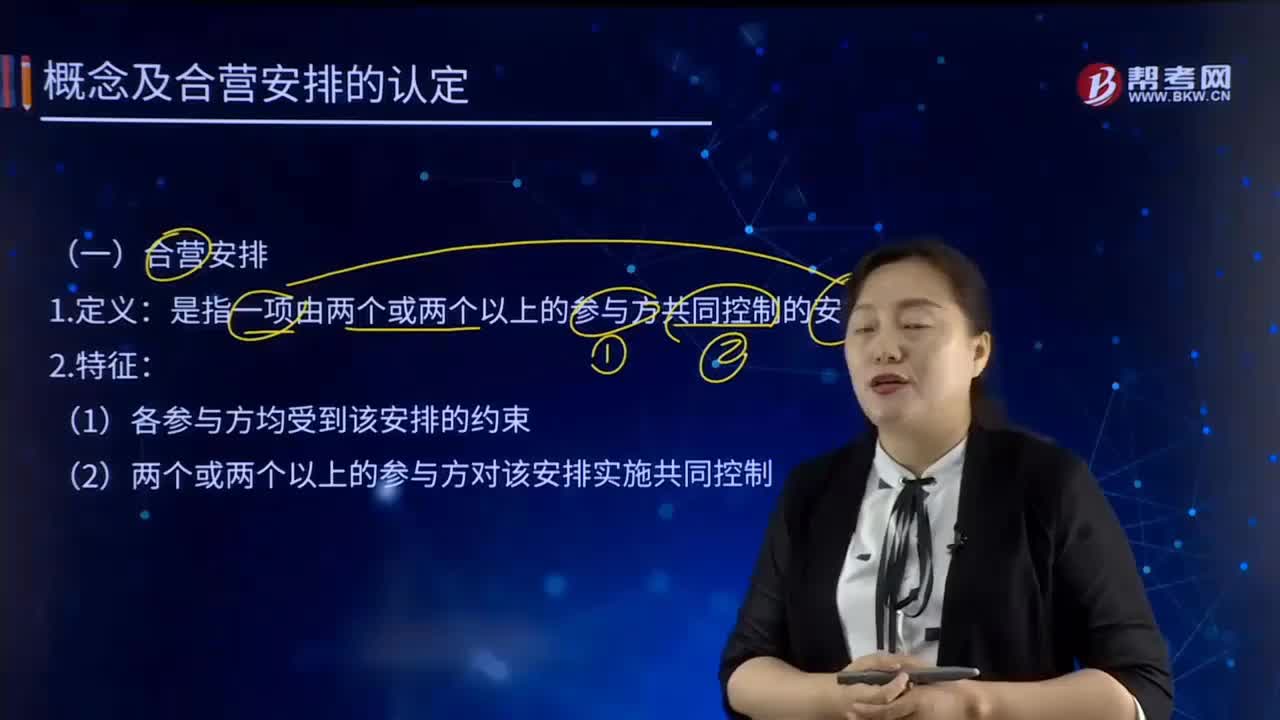

04:51什么是合營安排的定義和特征?:什么是合營安排的定義和特征?是指一項(xiàng)由兩個(gè)或兩個(gè)以上的參與方共同控制的安排:(2)兩個(gè)或兩個(gè)以上的參與方對(duì)該安排實(shí)施共同控制。營安排分為共同經(jīng)營和合營企業(yè),是指合營方享有該安排相關(guān)資產(chǎn)且承擔(dān)該安排相關(guān)負(fù)債的合營安排,是指合營方僅對(duì)該安排的凈資產(chǎn)享有權(quán)利的合營安排,【例題·簡(jiǎn)答題】甲公司、乙公司、丙公司對(duì)戊公司的表決權(quán)比例分別為50%、30%及20%,戊公司是否為一項(xiàng)合營安排。

07:10

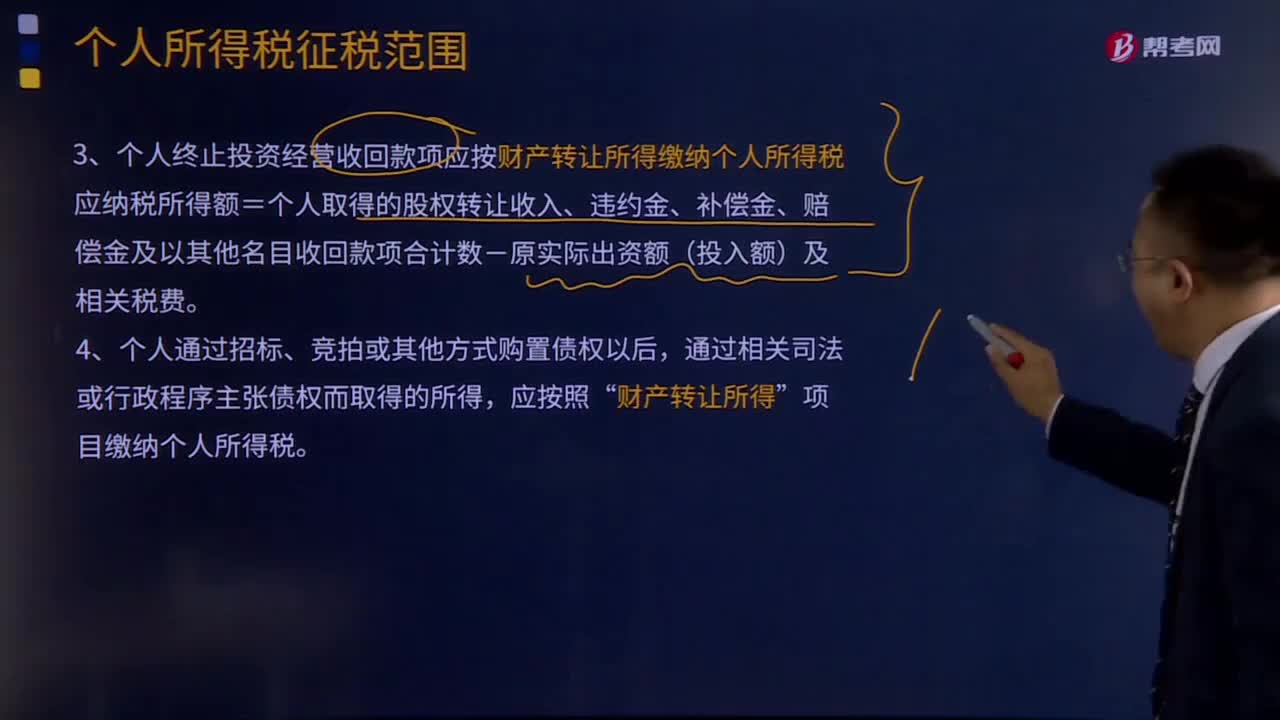

07:10個(gè)人終止投資經(jīng)營收回款項(xiàng)如何繳稅?:個(gè)人終止投資經(jīng)營收回款項(xiàng)如何繳稅?個(gè)人終止投資經(jīng)營收回款項(xiàng)應(yīng)按財(cái)產(chǎn)轉(zhuǎn)讓所得繳納個(gè)人所得稅。應(yīng)納稅所得額=個(gè)人取得的股權(quán)轉(zhuǎn)讓收入、違約金、補(bǔ)償金、賠償金及以其他名目收回款項(xiàng)合計(jì)數(shù)-原實(shí)際出資額(投入額)及相關(guān)稅費(fèi),從被投資企業(yè)或合作項(xiàng)目、被投資企業(yè)的其他投資者以及合作項(xiàng)目的經(jīng)營合作人取得股權(quán)轉(zhuǎn)讓收入、違約金、補(bǔ)償金、賠償金及以其他名目收回的款項(xiàng)等,均屬于個(gè)人所得稅應(yīng)稅收入“

01:29

01:29短期經(jīng)營決策的含義與成本分類分別是什么?:短期經(jīng)營決策的含義與成本分類分別是什么?短期經(jīng)營決策是指對(duì)企業(yè)一年以內(nèi)或者維持當(dāng)前的經(jīng)營規(guī)模的條件下所進(jìn)行的決策。短期經(jīng)營決策的主要特點(diǎn)是在既定的規(guī)模條件下決定如何有效地進(jìn)行資源的配置,制定決策首先必須明確決策的問題和目標(biāo),必須清晰界定決策的標(biāo)準(zhǔn),2.收集相關(guān)資料并制定備選方案。設(shè)計(jì)制定各種可能實(shí)現(xiàn)標(biāo)的備選方案。以有利于分析各方案的優(yōu)劣。3.對(duì)備選方案作出評(píng)價(jià)。

01:22

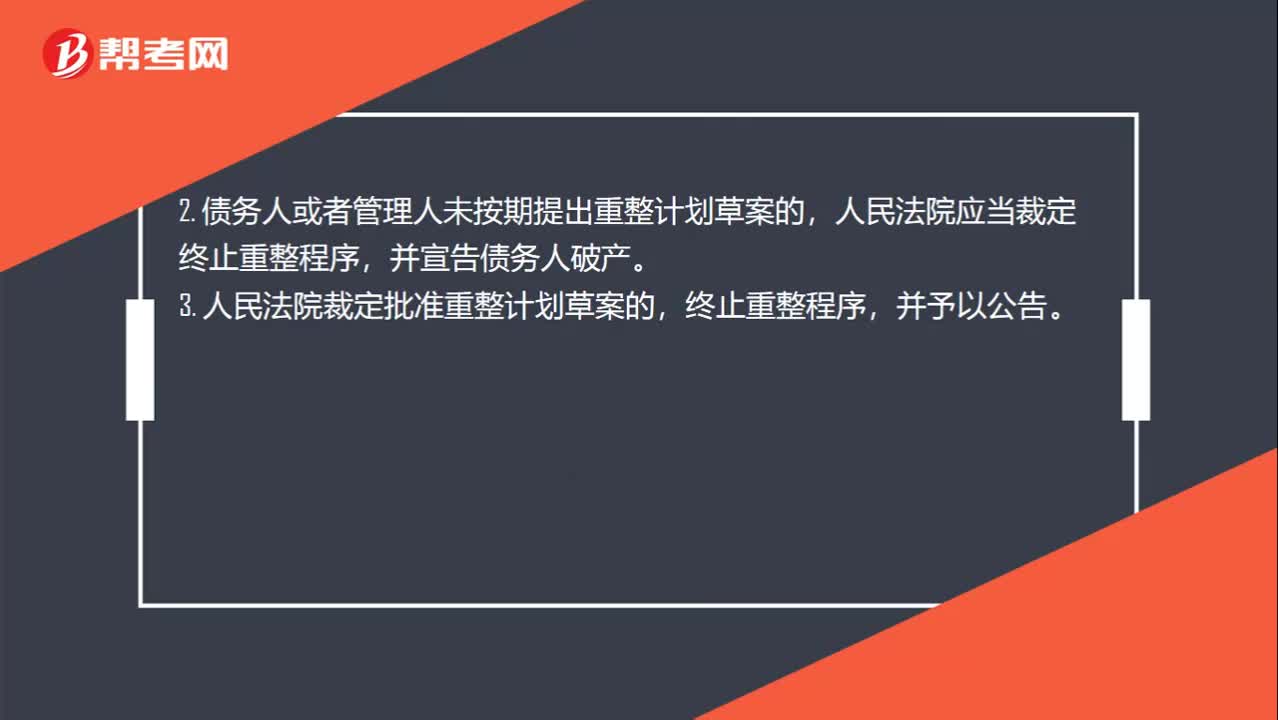

01:22重整程序終止的情形有哪些?:重整程序終止的情形有哪些?(1)債務(wù)人的經(jīng)營狀況和財(cái)產(chǎn)狀況繼續(xù)惡化,(2)債務(wù)人有欺詐、惡意減少債務(wù)人財(cái)產(chǎn)或者其他顯著不利于債權(quán)人的行為;(3)由于債務(wù)人的行為致使管理人無法執(zhí)行職務(wù)。2. 債務(wù)人或者管理人未按期提出重整計(jì)劃草案的,并宣告?zhèn)鶆?wù)人破產(chǎn)。3. 人民法院裁定批準(zhǔn)重整計(jì)劃草案的,終止重整程序,4. 重整計(jì)劃草案未獲得債權(quán)人會(huì)議的通過且未獲得人民法院的強(qiáng)制批準(zhǔn)。

02:44

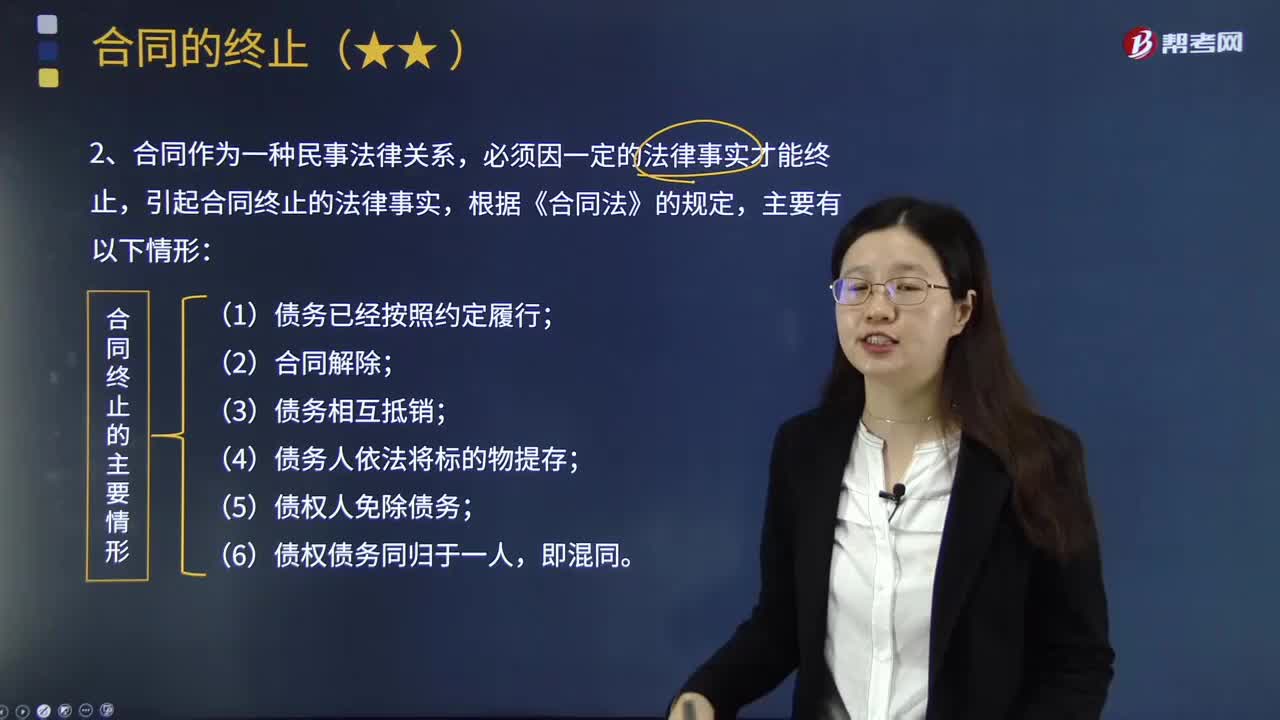

02:44合同終止的基本理論是什么?:合同終止的基本理論是什么?合同終止,使合同當(dāng)事人之間的權(quán)利義務(wù)關(guān)系消滅,合同當(dāng)事人雙方在合同關(guān)系建立以后,使合同確立的權(quán)利義務(wù)關(guān)系消滅的法律名詞。是指因發(fā)生法律規(guī)定或當(dāng)事人約定的情況,使當(dāng)事人之間的權(quán)利義務(wù)關(guān)系消滅,而使合同終止法律效力。合同消滅的效力,除當(dāng)事人之間的權(quán)利義務(wù)終止外,2.合同作為一種民事法律關(guān)系,必須因一定的法律事實(shí)才能終止,引起合同終止的法律事實(shí),3.合同的權(quán)利義務(wù)終止后。

10:13

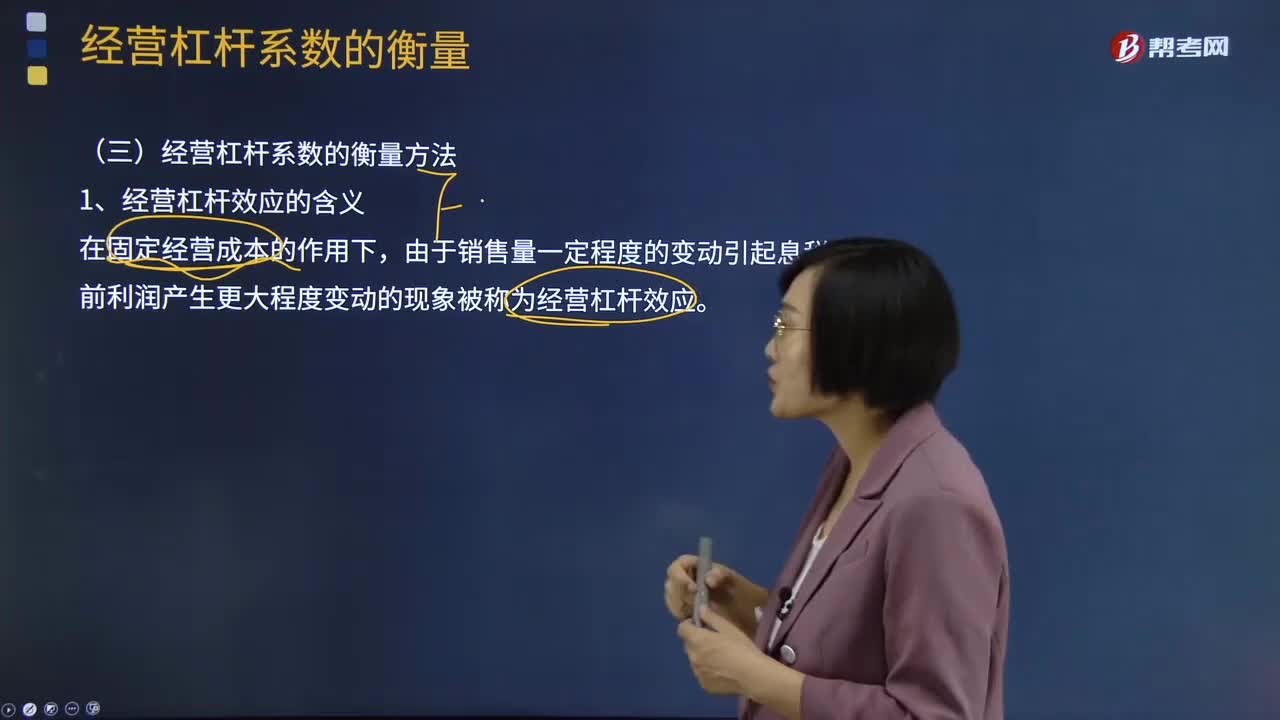

10:13經(jīng)營杠桿效應(yīng)的含義是什么?:經(jīng)營杠桿效應(yīng)的含義:在固定經(jīng)營成本的作用下,由于銷售量一定程度的變動(dòng)引起息稅前利潤產(chǎn)生更大程度變動(dòng)的現(xiàn)象被稱為經(jīng)營杠桿效應(yīng)。由于固定性經(jīng)營成本的存在而導(dǎo)致息稅前利潤變動(dòng)率大于產(chǎn)銷量變動(dòng)率(銷售額變動(dòng)率、下同)的現(xiàn)象,稱為經(jīng)營杠桿。只要企業(yè)存在固定經(jīng)營成本,就存在經(jīng)營杠桿效應(yīng)的作用。【例9-5】A、B、C為固定成本結(jié)構(gòu)不同的公司,假設(shè)下一年度A、B、C三個(gè)企業(yè)的固定成本保持不變。

02:18

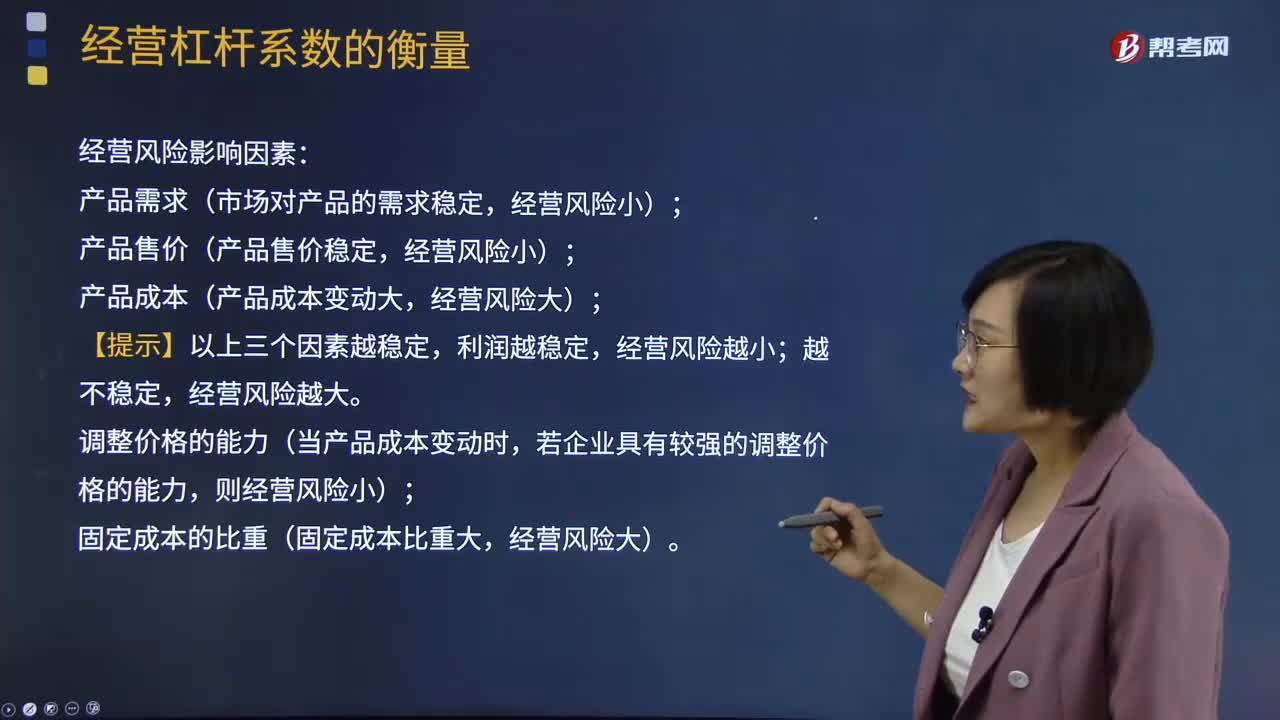

02:18經(jīng)營杠桿系數(shù)的衡量的經(jīng)營風(fēng)險(xiǎn)是指什么?:經(jīng)營杠桿系數(shù)的衡量的經(jīng)營風(fēng)險(xiǎn)是指什么?經(jīng)營風(fēng)險(xiǎn)指企業(yè)未使用債務(wù)時(shí)經(jīng)營的內(nèi)在風(fēng)險(xiǎn)。(EBIT的波動(dòng)大小即反映經(jīng)營風(fēng)險(xiǎn)的大小):經(jīng)營風(fēng)險(xiǎn)影響因素,(1)產(chǎn)品需求(市場(chǎng)對(duì)產(chǎn)品的需求穩(wěn)定;(2)產(chǎn)品售價(jià)(產(chǎn)品售價(jià)穩(wěn)定;(3)產(chǎn)品成本(產(chǎn)品成本變動(dòng)大;【提示】以上三個(gè)因素越穩(wěn)定,利潤越穩(wěn)定;經(jīng)營風(fēng)險(xiǎn)越小,越不穩(wěn)定。經(jīng)營風(fēng)險(xiǎn)越大,調(diào)整價(jià)格的能力(當(dāng)產(chǎn)品成本變動(dòng)時(shí),若企業(yè)具有較強(qiáng)的調(diào)整價(jià)格的能力;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日