下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:19

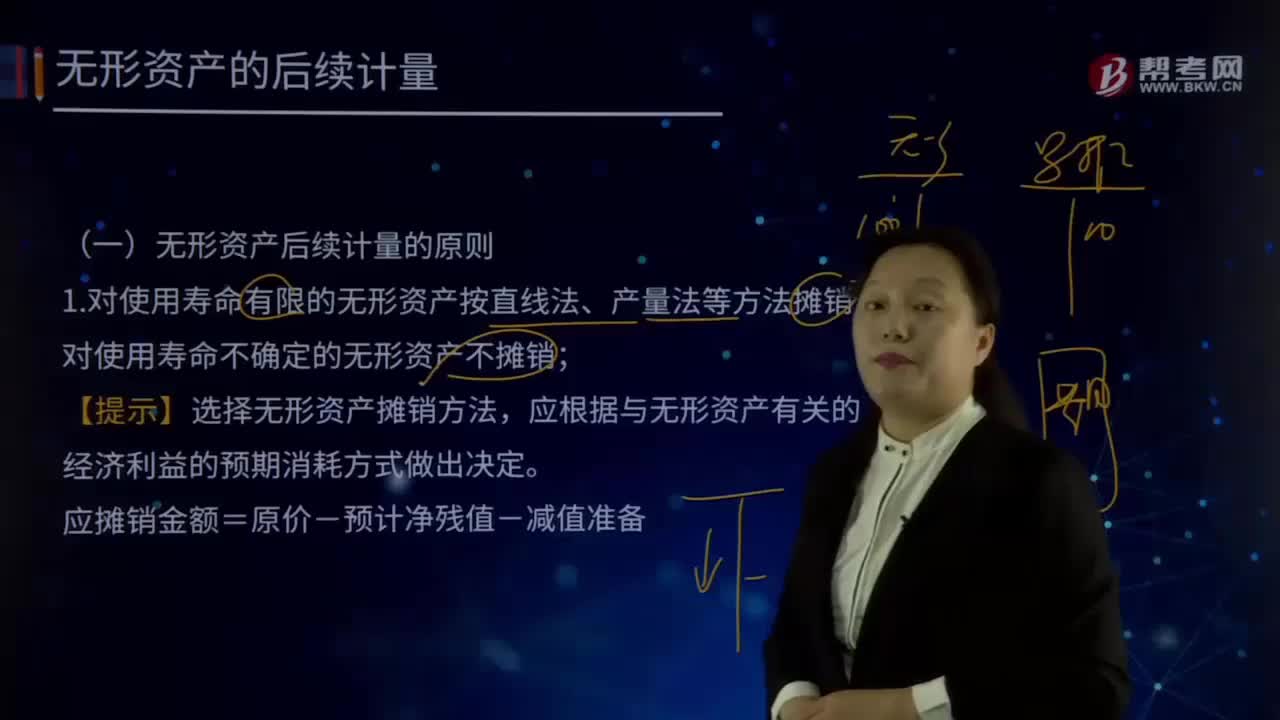

05:19無形資產(chǎn)后續(xù)計量的原則有哪些?:1.對使用壽命有限的無形資產(chǎn)按直線法、產(chǎn)量法等方法攤銷,對使用壽命不確定的無形資產(chǎn)不攤銷。【提示】選擇無形資產(chǎn)攤銷方法,應根據(jù)與無形資產(chǎn)有關(guān)的經(jīng)濟利益的預期消耗方式做出決定。應攤銷金額=原價-預計凈殘值-減值準備,計入相關(guān)資產(chǎn)成本或當期損益,或存在活躍市場的殘值信息且該市場在無形資產(chǎn)使用壽命結(jié)束時可能存在:應是合同性期限、法定期限與預計使用年限(經(jīng)濟年限)的較短者,則續(xù)約期應當計入預計使用壽命。

00:30

00:30確定哪些需要進一步審計程序時運用實際執(zhí)行重要性怎么理解?:確定哪些需要進一步審計程序時運用實際執(zhí)行重要性怎么理解?實際執(zhí)行的重要性,我們通俗理解為是警戒線,比如說,水位超過警戒線,就要進行防洪準備。審計中也是一樣,如果超過實際執(zhí)行的重要性,說明可能存在風險,要實施進一步審計程序。

00:43

00:43除了股票股利之外,不需要乘時間權(quán)重的情況有哪些?:除了股票股利之外,不需要乘時間權(quán)重的情況有哪些?企業(yè)派發(fā)股票股利、公積金轉(zhuǎn)增資本、拆股或并股等因素,會增加或減少其發(fā)行在外普通股,但不影響所有者權(quán)益總額,也不改變企業(yè)的盈利能力,這種情況下視同期初就已經(jīng)發(fā)生,除此之外,例如新發(fā)股票、回購股票等事項,都是需要考慮時間權(quán)數(shù)的。

01:47

01:47無形資產(chǎn)評估的程序是什么?:無形資產(chǎn)評估的程序是什么?(二)確認無形資產(chǎn),(1)核查無形資產(chǎn)是否被委托者所擁有或為他人所有,(2)查詢被估無形資產(chǎn)的內(nèi)容、國家有關(guān)規(guī)定、專業(yè)人員評價情況、法律文書等。(3)分析鑒定無形資產(chǎn)使用的技術(shù)和經(jīng)濟條件,(4)分析評估對象是否形成了無形資產(chǎn)。主要是確定無形資產(chǎn)的種類、具體名稱和存在形式,3. 確定無形資產(chǎn)有效期限無形資產(chǎn)有效期限是其存在的前提

16:40

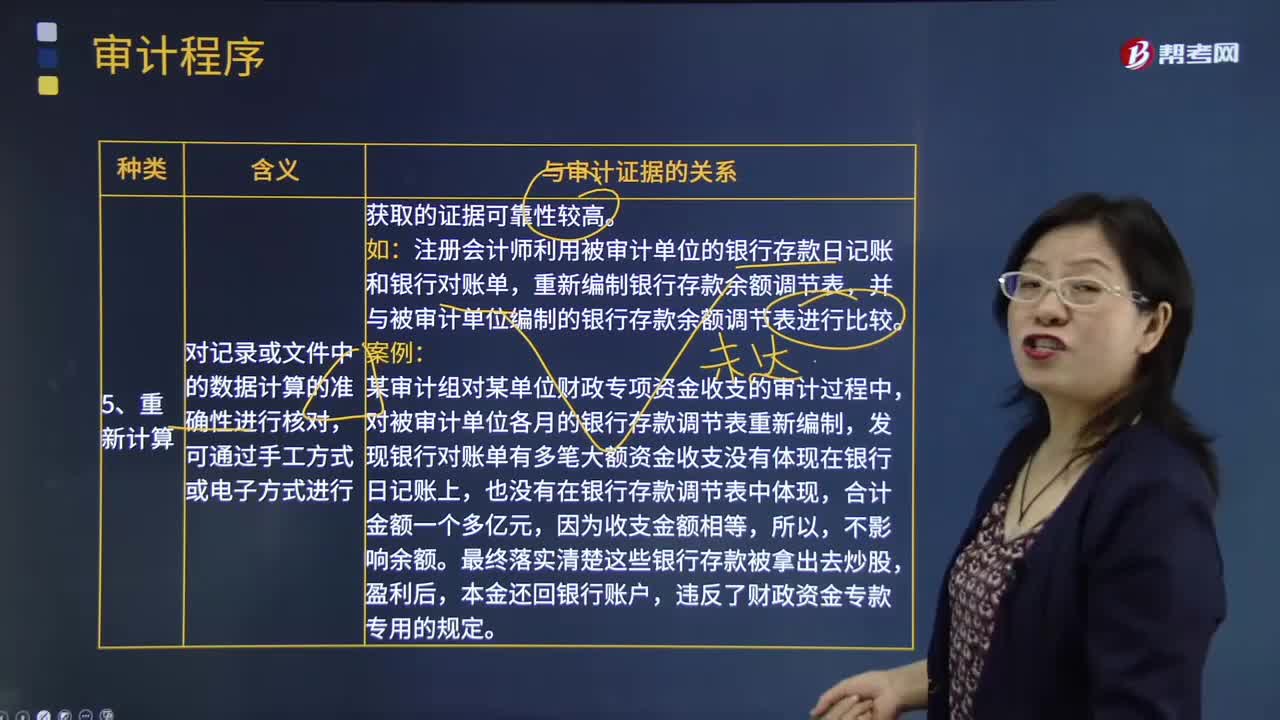

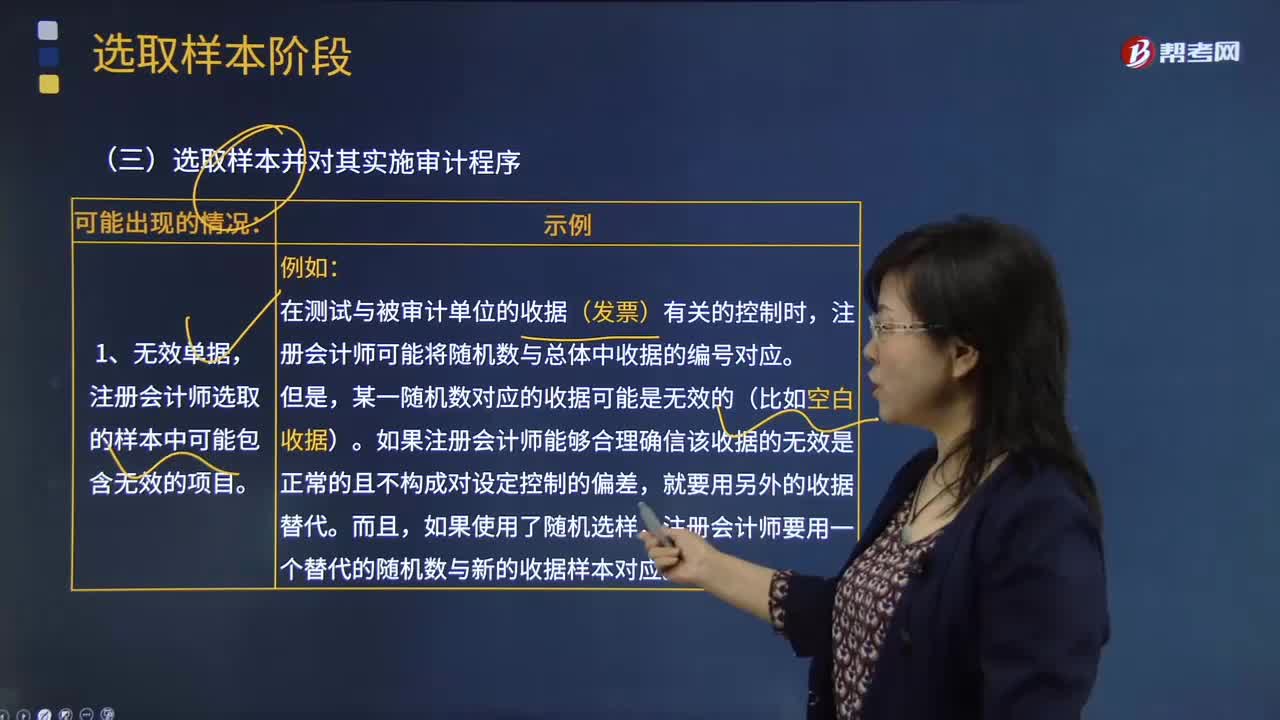

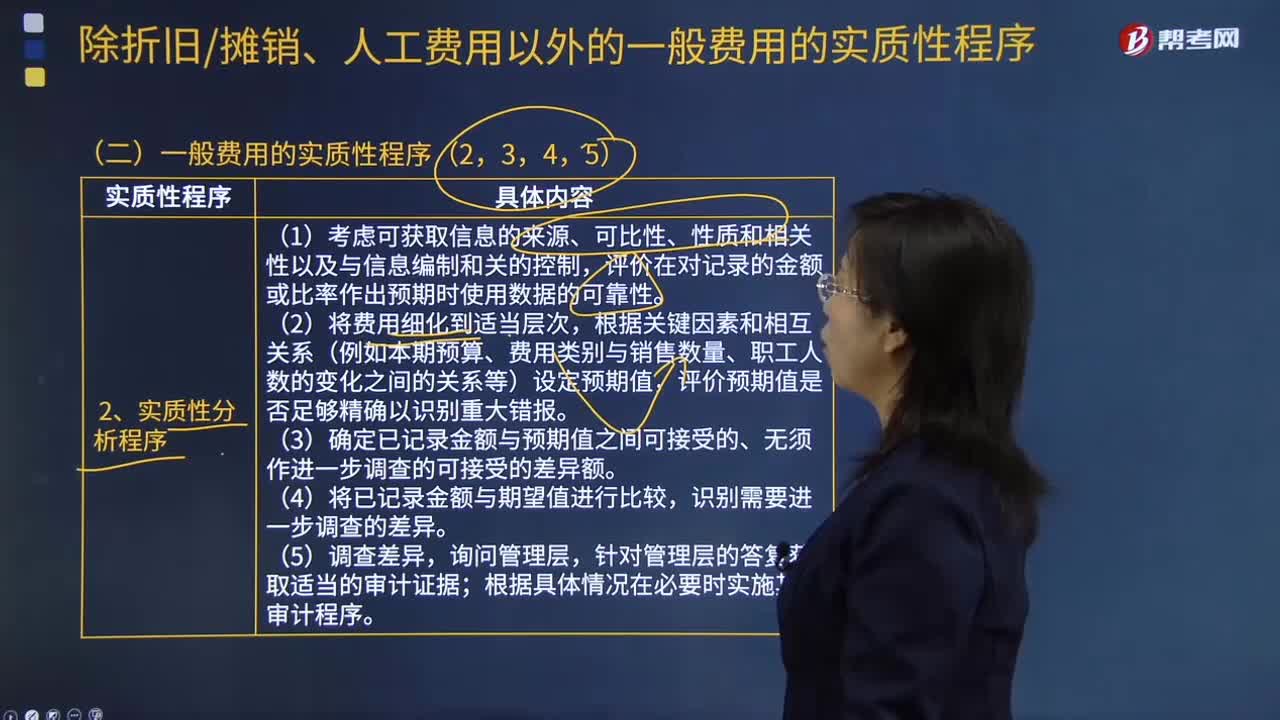

16:40一般費用的實質(zhì)性程序有哪些?:存貨監(jiān)盤就是由詢問、觀察、實物檢查組合而成的程序。(1)考慮可獲取信息的來源、可比性、性質(zhì)和相關(guān)性以及與信息編制和關(guān)的控制。評價在對記錄的金額或比率作出預期時使用數(shù)據(jù)的可靠性,(3)確定已記錄金額與預期值之間可接受的、無須作進一步調(diào)查的可接受的差異額,2. 從資產(chǎn)負債表日后的銀行對賬單或付款憑證中選取項目進行測試,A注冊會計師在工作底稿中記錄了所了解的甲公司情況及其環(huán)境。

04:07

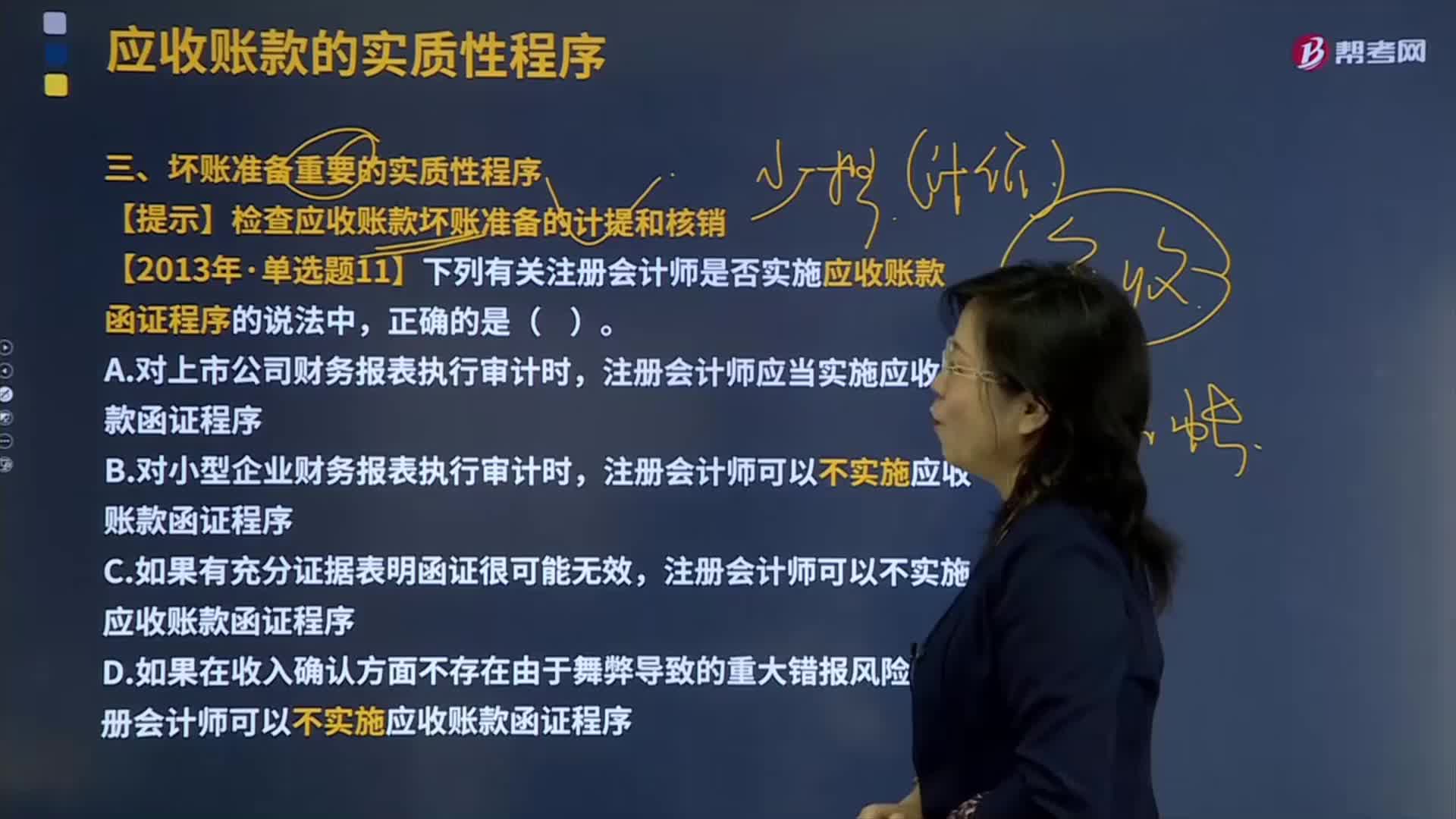

04:07壞賬準備重要的實質(zhì)性程序是什么?:壞賬準備是指企業(yè)的應收款項含應收賬款、其他應收款等計提的,同時轉(zhuǎn)銷相應的應收賬款余額的一種處理方法。【提示】檢查應收賬款壞賬準備的計提和核銷,【2013年注冊會計師考試真題】下列有關(guān)注冊會計師是否實施應收賬款函證程序的說法中。注冊會計師應當實施應收賬款函證程序,注冊會計師可以不實施應收賬款函證程序。【解析】注冊會計師應當對應收賬款實施函證程序,除非有充分證據(jù)表明應收賬款對財務報表不重要。

04:38

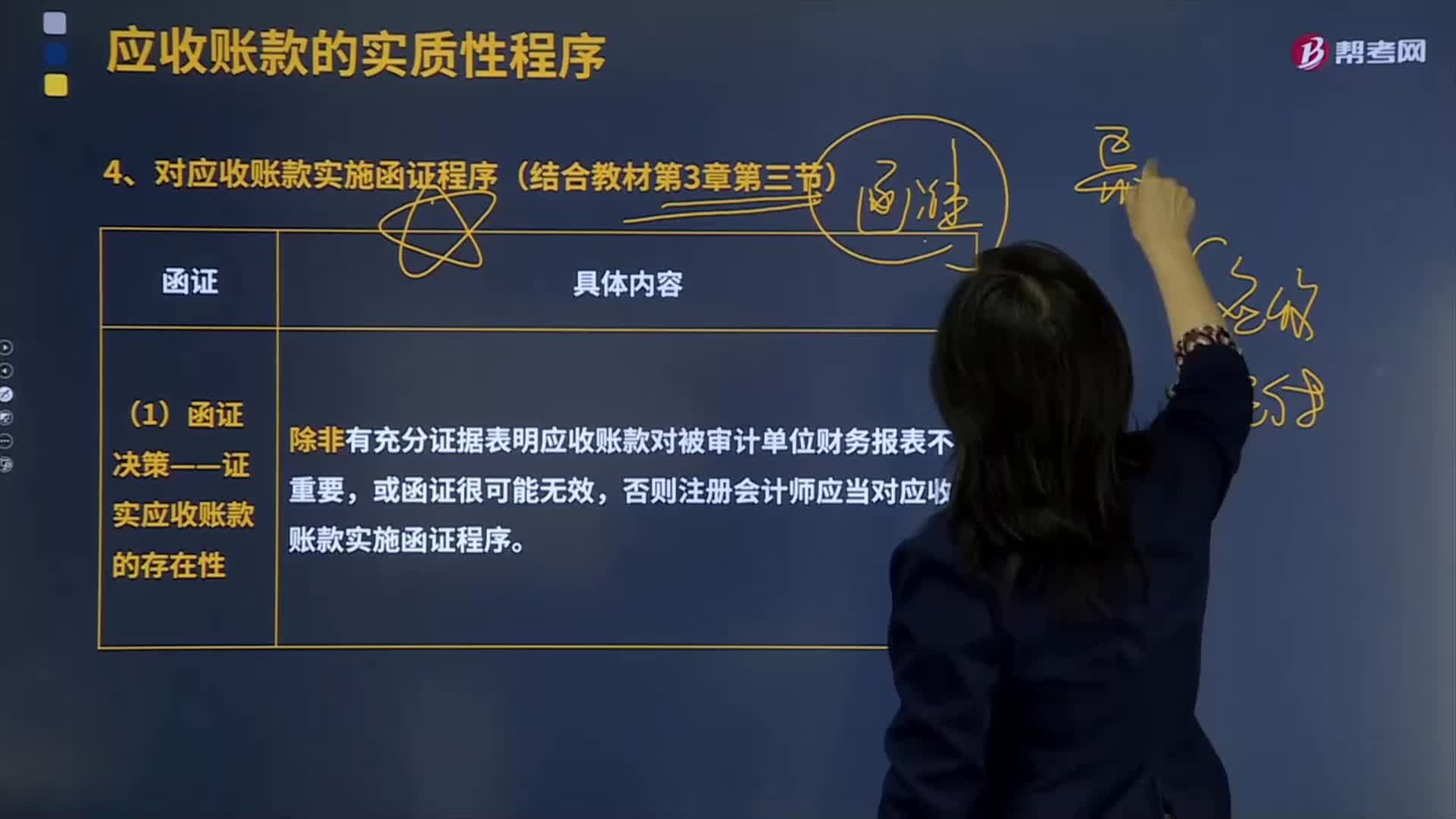

04:38對應收賬款實施函證程序有哪些?:對應收賬款實施函證程序有哪些?應收賬款Receivables應收賬款是指企業(yè)在正常的經(jīng)營過程中因銷售商品、產(chǎn)品、提供勞務等業(yè)務,(1)函證決策——證實應收賬款的存在性,除非有充分證據(jù)表明應收賬款對被審計單位財務報表不重要,否則注冊會計師應當對應收賬款實施函證程序:并對所函證項目自該截止日起至資產(chǎn)負債表日止發(fā)生的變動實施其他實質(zhì)性程序;

12:27

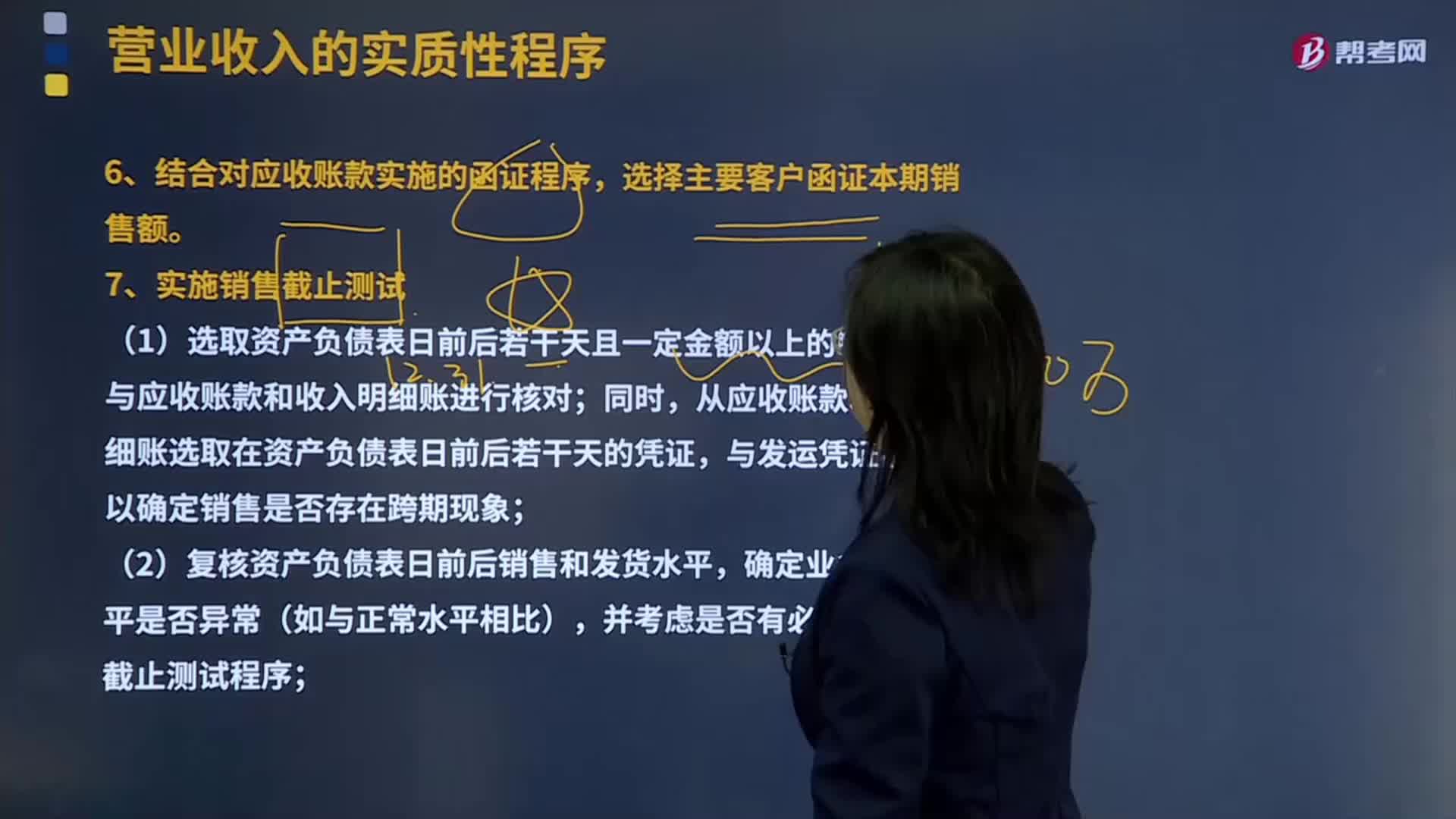

12:27函證程序和銷售截止測時間的具體內(nèi)容是什么?:(1)選取資產(chǎn)負債表日前后若干天且一定金額以上的發(fā)運憑證,從應收賬款和收入明細賬選取在資產(chǎn)負債表日前后若干天的憑證,(4)結(jié)合對資產(chǎn)負債表日應收賬款的函證程序,【提示】注冊會計師可以考慮選擇二條審計路徑實施主營業(yè)務收入的截止測試。一是以賬簿記錄為起點----防止被審計單位多計收入:證實已入賬收入是否在同一期間已發(fā)貨并由客戶簽收。二是以發(fā)運憑證為起點----防止被審計單位少計收入。

08:43

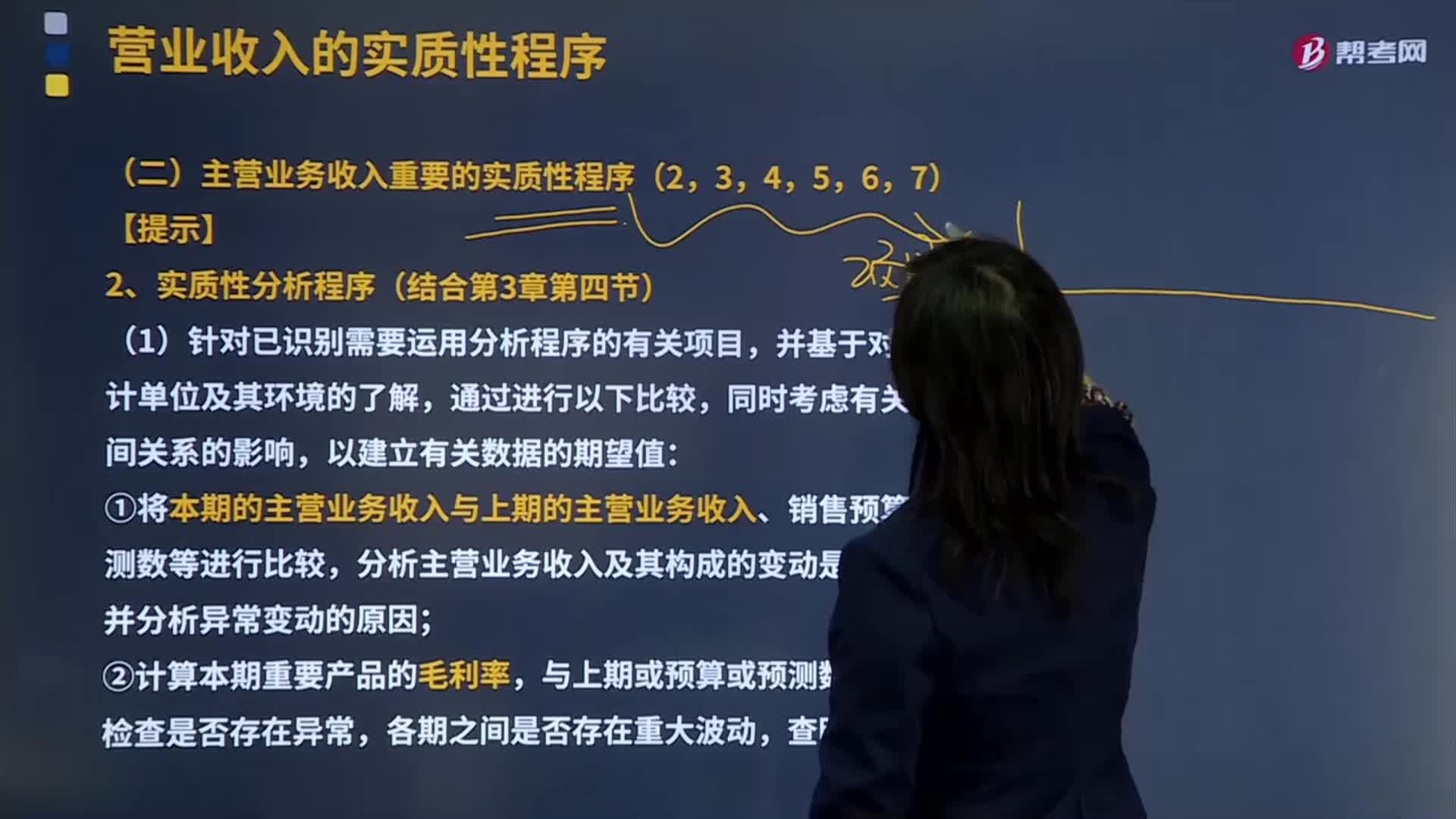

08:43主營業(yè)務收入重要的實質(zhì)性分析程序是什么?:主營業(yè)務收入重要的實質(zhì)性分析程序是什么?主營業(yè)務收入是指企業(yè)從事本行業(yè)生產(chǎn)經(jīng)營活動所取得的營業(yè)收入。主營業(yè)務收入根據(jù)各行業(yè)企業(yè)所從事的不同活動而有所區(qū)別,建筑業(yè)企業(yè)的主營業(yè)務收入指工程結(jié)算收入";企業(yè)在填報主營業(yè)務收入時,一般根據(jù)企業(yè)會計"損益表"中有關(guān)主營業(yè)務收入指標的上年累計數(shù)填寫。①將本期的主營業(yè)務收入與上期的主營業(yè)務收入、銷售預算或預測數(shù)等進行比較;

07:25

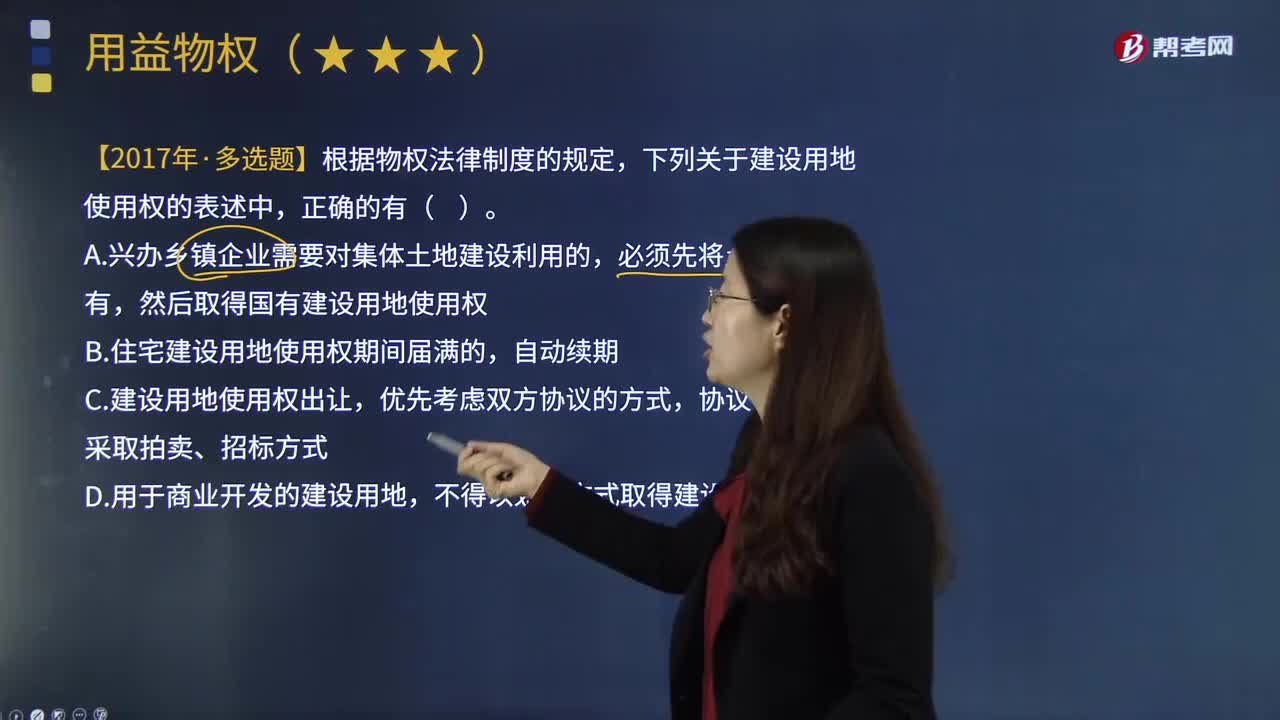

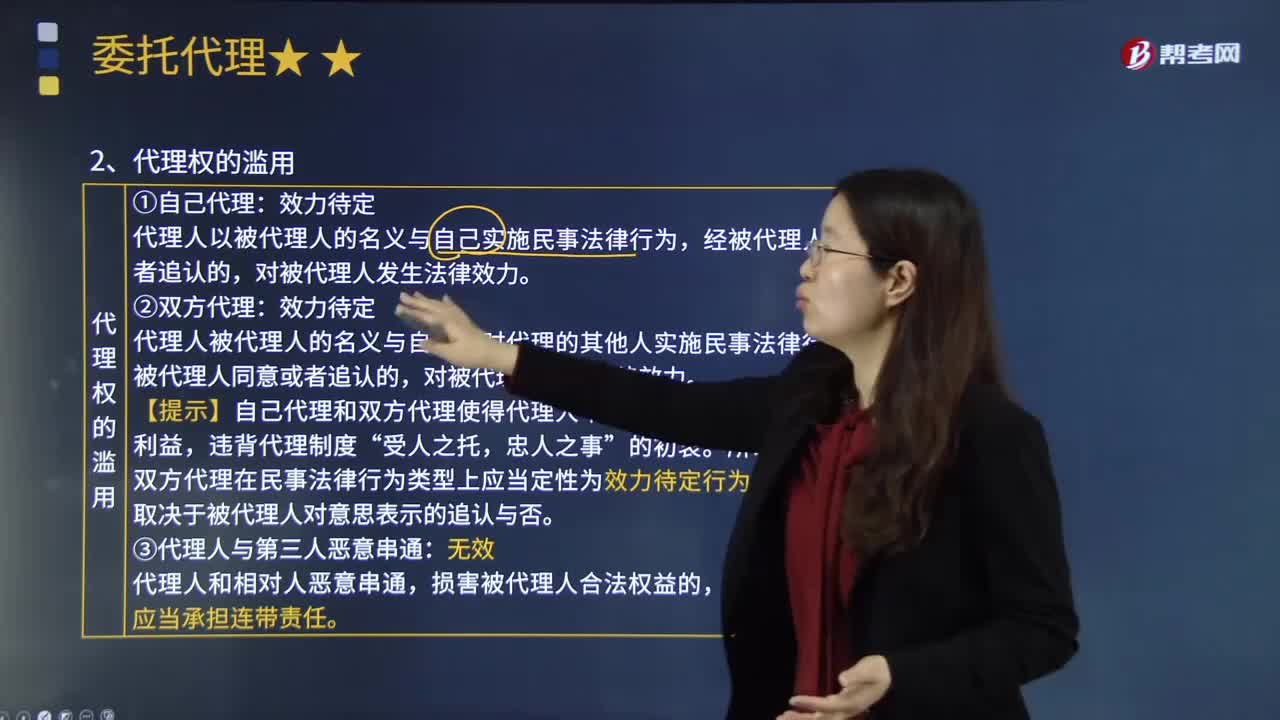

07:25委托代理的代理權(quán)濫用包括哪些情形?:委托代理的代理權(quán)濫用包括哪些情形?代理人之所以能代替被代理人實施民事法律行為,違背代理權(quán)的設定宗旨和代理行為的基本準則,行使代理權(quán)的行為構(gòu)成濫用代理權(quán)。濫用代理權(quán)的行為包括自己代理、雙方代理以及代理人和第三人惡意串通。代理人以被代理人的名義與自己實施民事法律行為,代理人被代理人的名義與自己同時代理的其他人實施民事法律行為。【提示】自己代理和雙方代理使得代理人不能最大限度維護被代理人的利益。

01:25

01:25不屬于會計政策變更的情形有哪些?:不屬于會計政策變更的情形有哪些?是指企業(yè)對相同的交易或事項由原來采用的會計政策改用另一會計政策的行為。比較常見的會計政策變更有:壞賬損失的核算在直接轉(zhuǎn)銷法和備抵法之間的變更、外幣折算在現(xiàn)行匯率法和時態(tài)法或其它方法之間的變更等。下列情況不屬于會計政策變更:(1)本期發(fā)生的交易或者事項與以前相比具有本質(zhì)差別而采用新的會計政策,企業(yè)按經(jīng)營租賃會計處理方法核算,因而改變會計政策不屬于會計政策的變更。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日