下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

07:10

07:10個人終止投資經營收回款項如何繳稅?:個人終止投資經營收回款項如何繳稅?個人終止投資經營收回款項應按財產轉讓所得繳納個人所得稅。應納稅所得額=個人取得的股權轉讓收入、違約金、補償金、賠償金及以其他名目收回款項合計數(shù)-原實際出資額(投入額)及相關稅費,從被投資企業(yè)或合作項目、被投資企業(yè)的其他投資者以及合作項目的經營合作人取得股權轉讓收入、違約金、補償金、賠償金及以其他名目收回的款項等,均屬于個人所得稅應稅收入“

06:55

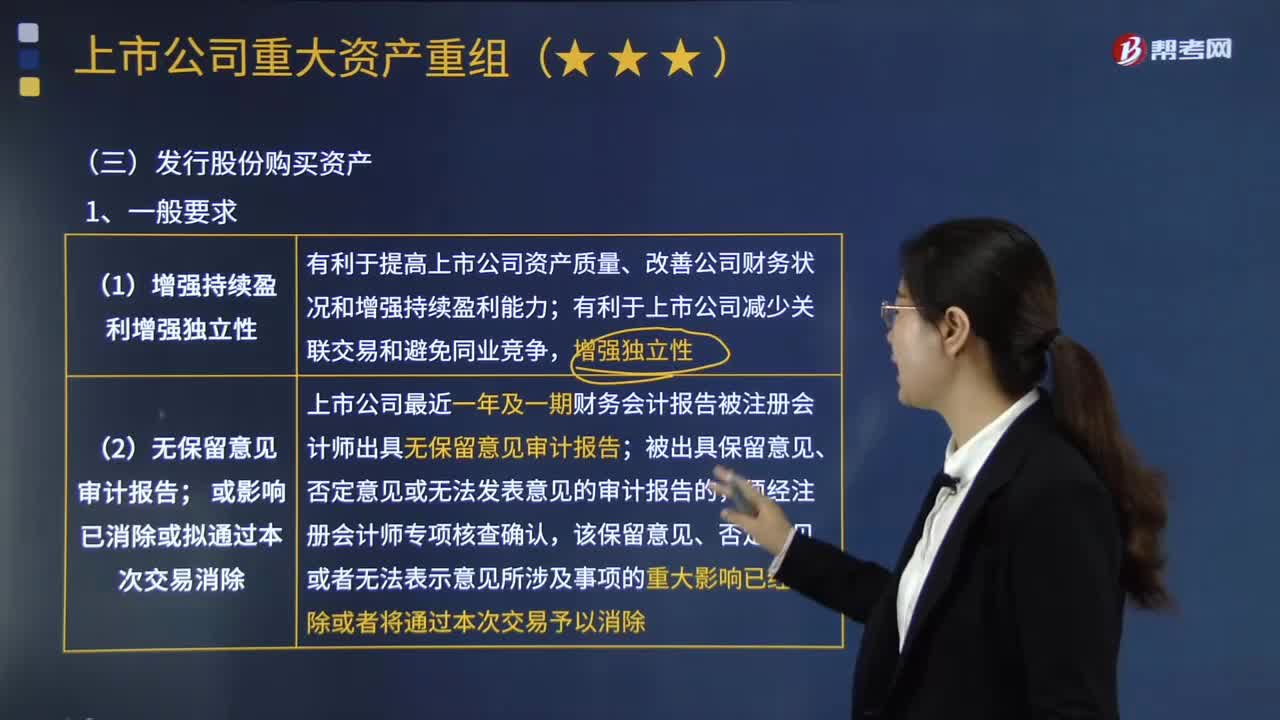

06:55發(fā)行股份購買資產應當符合哪些規(guī)定?:發(fā)行股份購買資產應當符合哪些規(guī)定?上市公司發(fā)行股份所購買的資產。2.視同發(fā)行股份購買資產的行為。特定對象以現(xiàn)金或資產認購上市公司非公開發(fā)行的股份后:上市公司用同一次非公開發(fā)行所募集的資金向該特定對象購買資產的,視同發(fā)行股份購買資產。特定對象以資產認購而取得的上市公司股份;②特定對象通過認購本次發(fā)行的股份取得上市公司的實際控制權對其用于認購股份的資產持續(xù)擁有權益的時間不足12個月

02:24

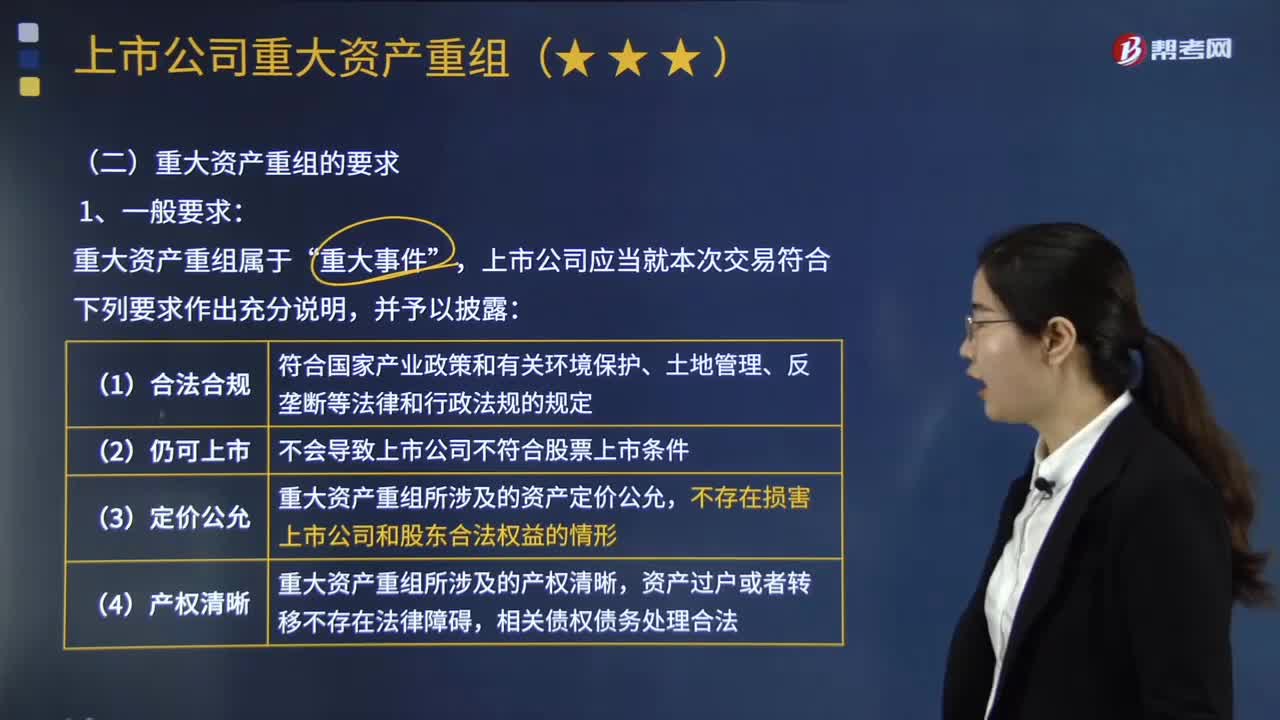

02:24重大資產重組行為應當符合哪些要求?:重大資產重組行為應當符合哪些要求?是指上市公司及其控股或者控制的公司在日常經營活動之外購買、出售資產或者通過其他方式進行資產交易達到規(guī)定的比例,導致上市公司的主營業(yè)務、資產、收入發(fā)生重大變化的資產交易行為。上市公司應當就本次交易符合下列要求作出充分說明,(3)重大資產重組所涉及的資產定價公允;不存在損害上市公司和股東合法權益的情形,重大資產重組所涉及的資產權屬清晰。

02:22

02:22在哪些情形下,科創(chuàng)板公司的股票應當終止上市?:科創(chuàng)板公司的股票應當終止上市?根據(jù)中國證監(jiān)會2019年3月1日公布的《科創(chuàng)板上市公司持續(xù)監(jiān)管辦法(試行)》以及《上海證券交易所科創(chuàng)板股票上市規(guī)則》的相關規(guī)定,1.科創(chuàng)公司觸及終止上市標準的,股票直接終止上市,財務指標觸及終止上市標準的,設置能夠反映公司持續(xù)經營能力的組合終止上市指標,C.科創(chuàng)公司股票交易量、股價、市值、股東人數(shù)等交易指標觸及終止上市標準的:股票應當終止上市。

06:51

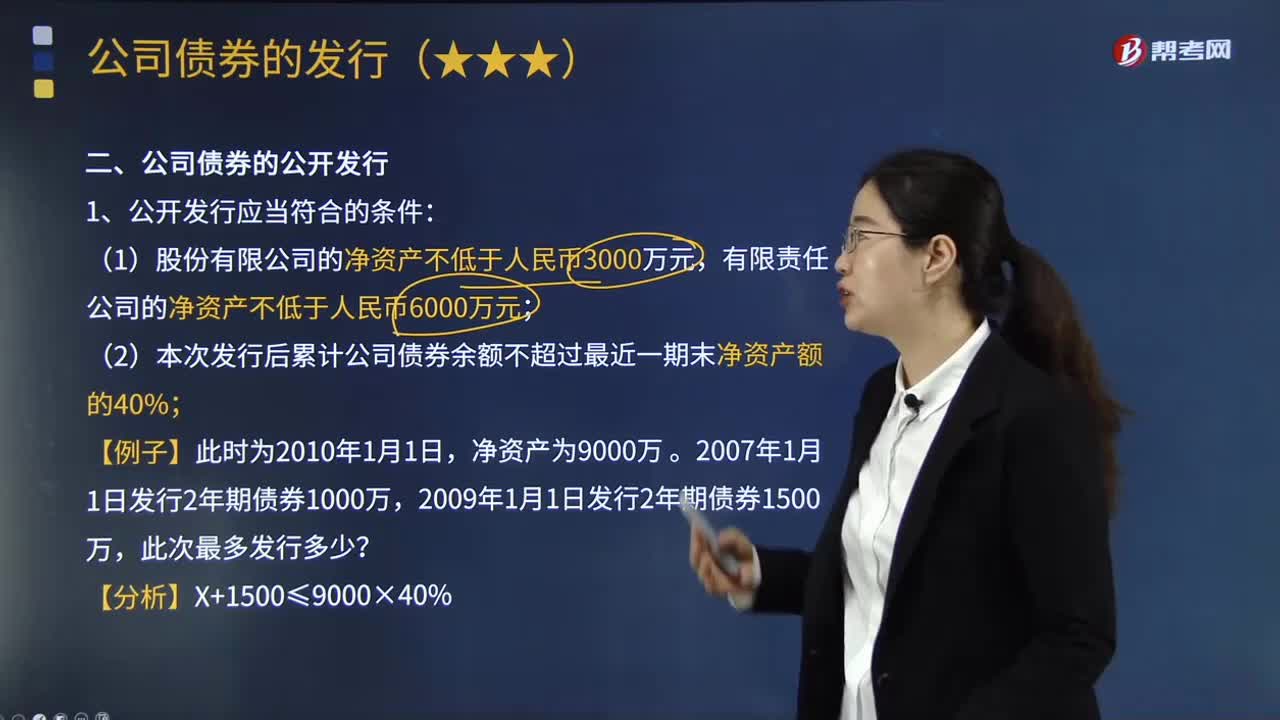

06:51公司債券的公開發(fā)行應當符合哪些條件?:公司債券是指公司依照法定程序發(fā)行、約定在一定期限內還本付息的有價證券。(1)股份有限公司的凈資產不低于人民幣3000萬元,(2)本次發(fā)行后累計公司債券余額不超過最近一期末凈資產額的40%;(4)最近3個會計年度實現(xiàn)的年均可分配利潤不少于公司債券1年的利息;【2017年注冊會計師考試真題】某上市公司2013年5月發(fā)行5年期公司債券1000萬元、3年期公司債券1500萬元。

04:14

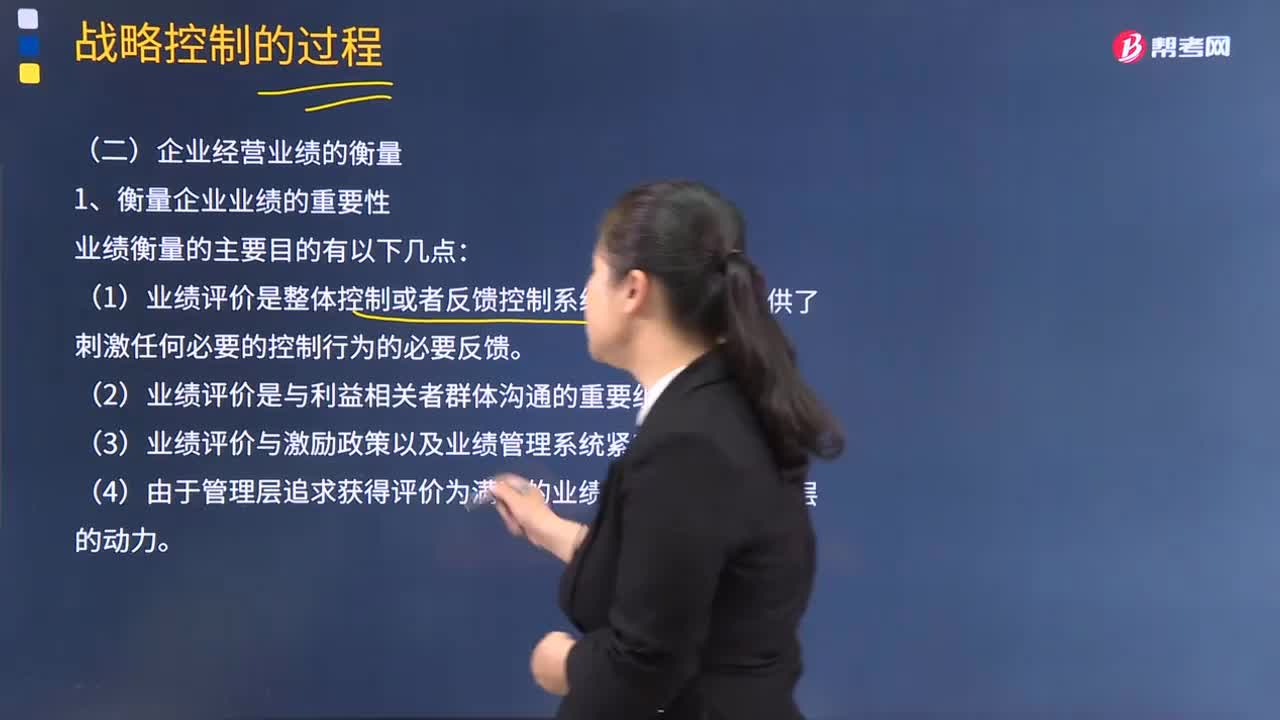

04:14企業(yè)怎樣衡量經營業(yè)績?:企業(yè)怎樣衡量經營業(yè)績?企業(yè)經營業(yè)績是企業(yè)行為的最終結果,大多數(shù)國有企業(yè)的經營業(yè)績明顯提高,應是判斷現(xiàn)代企業(yè)制度建立的重要檢驗尺度。1.衡量企業(yè)業(yè)績的重要性:(2)業(yè)績評價是與利益相關者群體溝通的重要組成部分。(3)業(yè)績評價與激勵政策以及業(yè)績管理系統(tǒng)緊密相關,(4)由于管理層追求獲得評價為滿意的業(yè)績。2.對衡量企業(yè)業(yè)績的不同觀點。股東觀認為企業(yè)應基于股東的利益而存在。

04:09

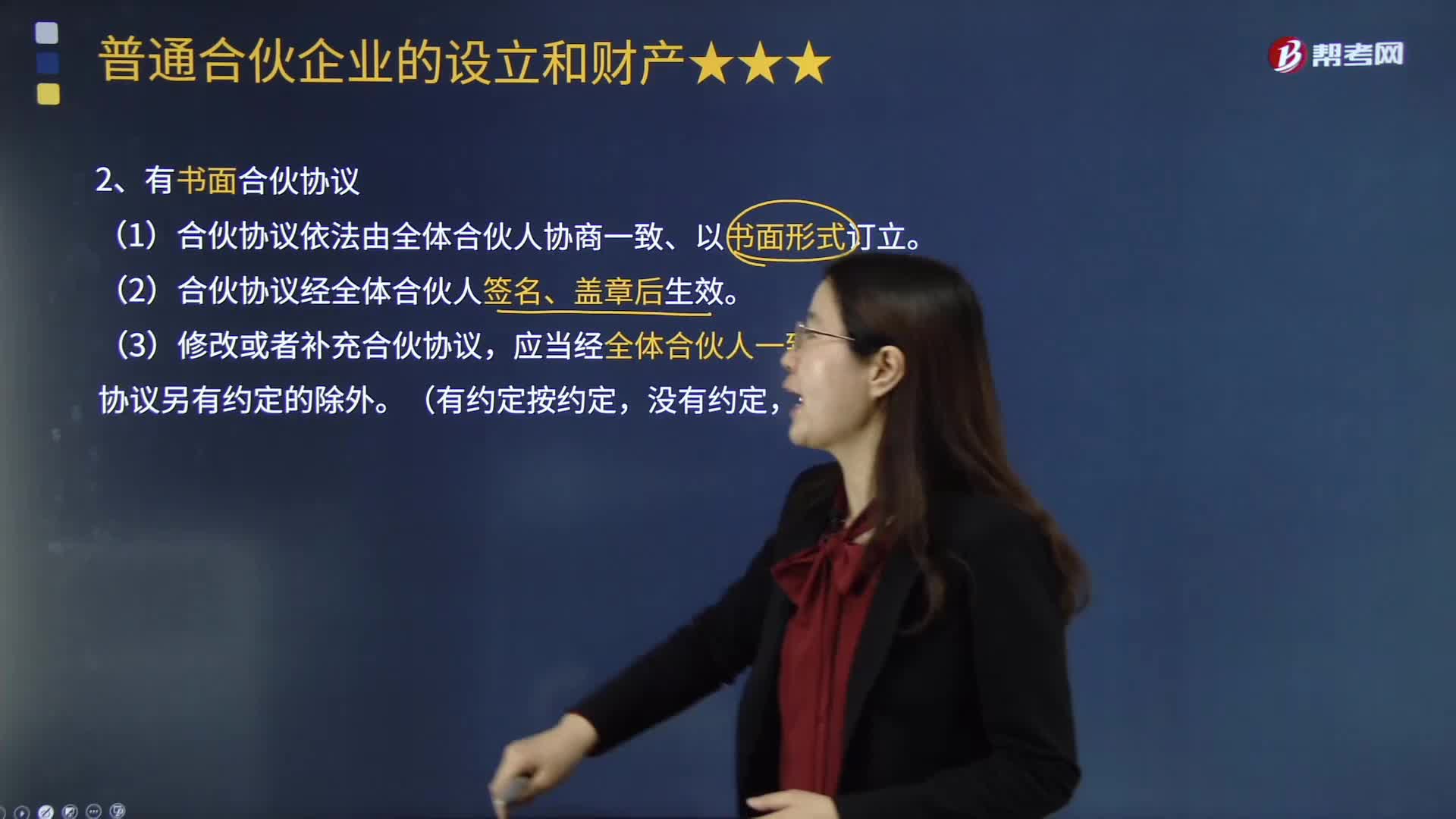

04:09普通合伙企業(yè)的設立對書面合伙協(xié)議有怎樣的要求?:普通合伙企業(yè)的設立對書面合伙協(xié)議有怎樣的要求?合伙人對合伙企業(yè)債務依照《合伙企業(yè)法》規(guī)定承擔無限連帶責任的一種合伙企業(yè)。有書面合伙協(xié)議。(1)合伙協(xié)議依法由全體合伙人協(xié)商一致、以書面形式訂立。(2)合伙協(xié)議經全體合伙人簽名、蓋章后生效。合伙協(xié)議另有約定的除外。(4)合伙協(xié)議應當載明下列事項;(5)合伙協(xié)議未約定或者約定不明確的事項;由合伙人協(xié)商決定,合伙人違反合伙協(xié)議的。

18:05

18:05經營租賃決策分析是怎樣的?:它是由大型生產企業(yè)的租賃部或專業(yè)租賃公司向用戶出租本廠產品的一種租賃業(yè)務。承租人租賃期的現(xiàn)金流量=-稅后租金=-租金×(1-所得稅率),【提示】若合同約定設備日常維護、運營的相關成本由承租人承擔,則設備維護費用是非相關現(xiàn)金流量,公司正在研究通過自行購置還是租賃取得設備。乙公司因大量購置該種設備可獲得價格優(yōu)惠:計算租賃方案及購買方案現(xiàn)金流量凈現(xiàn)值,稅后有擔保的借款利率=8%×(1-25%)=6%。

02:44

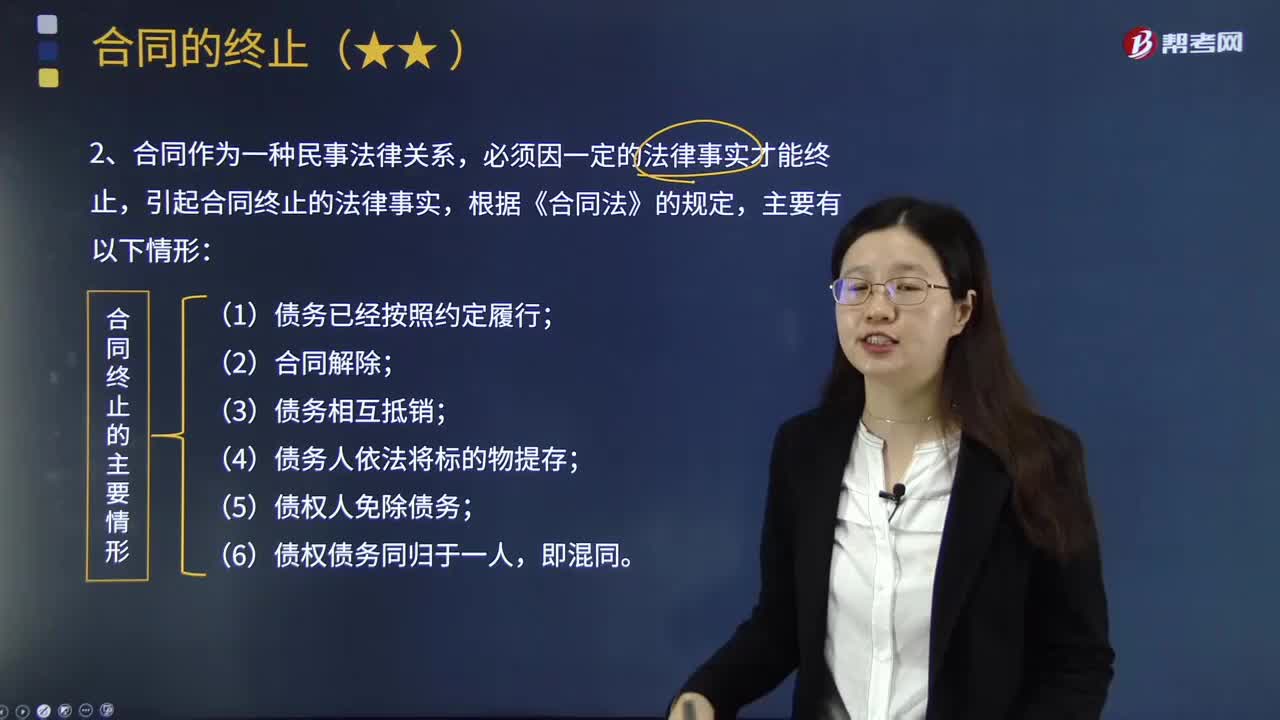

02:44合同終止的基本理論是什么?:合同終止的基本理論是什么?合同終止,使合同當事人之間的權利義務關系消滅,合同當事人雙方在合同關系建立以后,使合同確立的權利義務關系消滅的法律名詞。是指因發(fā)生法律規(guī)定或當事人約定的情況,使當事人之間的權利義務關系消滅,而使合同終止法律效力。合同消滅的效力,除當事人之間的權利義務終止外,2.合同作為一種民事法律關系,必須因一定的法律事實才能終止,引起合同終止的法律事實,3.合同的權利義務終止后。

01:29

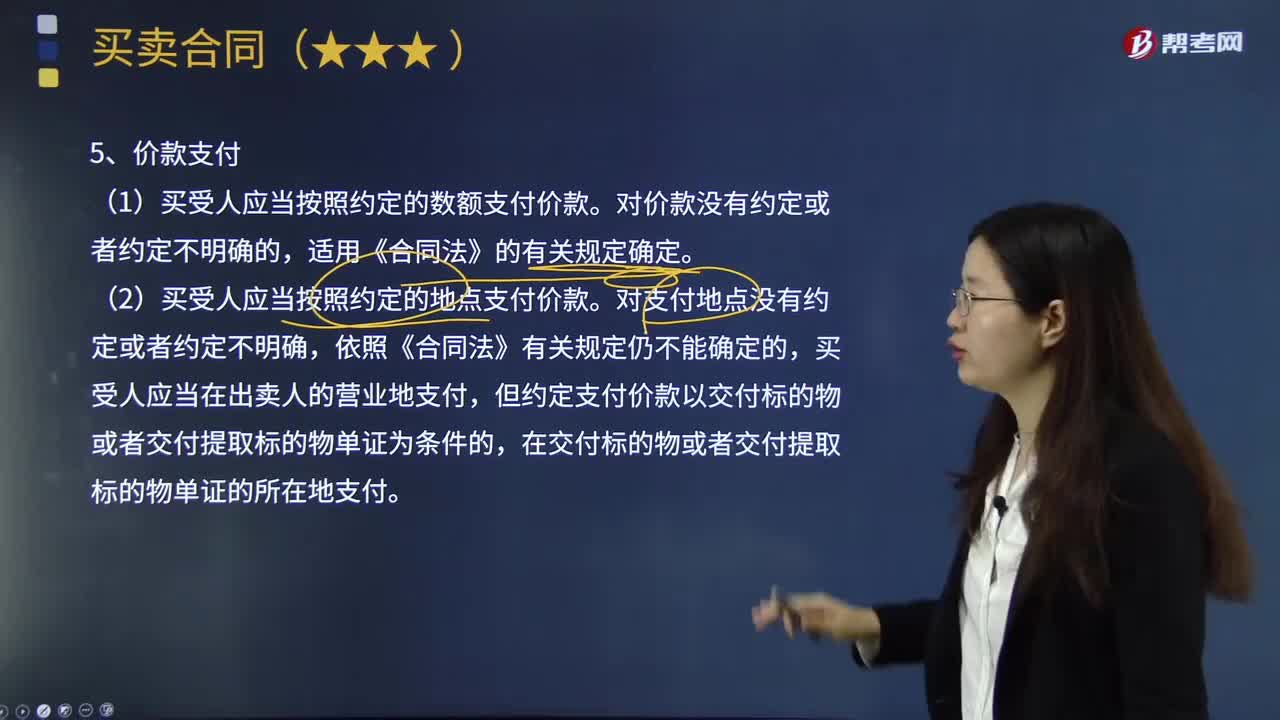

01:29買受人應當怎樣支付價款?:買受人應當怎樣支付價款?(1)買受人應當按照約定的數(shù)額支付價款。(2)買受人應當按照約定的地點支付價款。但約定支付價款以交付標的物或者交付提取標的物單證為條件的,(3)買受人應當按照約定的時間支付價款。即以合同規(guī)定或依法確定的買受人支付價款地點的市場價格為依據(jù),確認買受人應支付價款的數(shù)額。按照標的物交付時的價格計算買受人應支付價款的數(shù)額;按原價格計算買受人應支付價款的數(shù)額;

05:49

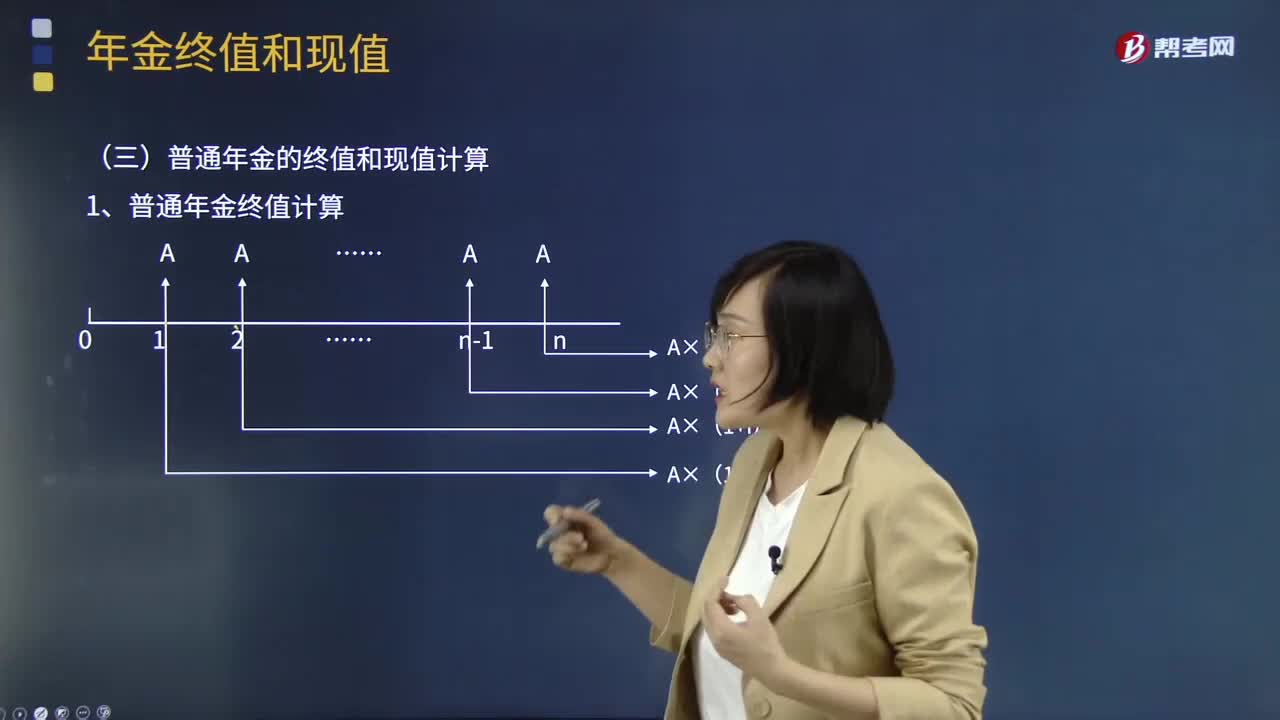

05:49帶你了解普通年金終值應怎樣計算?:帶你了解普通年金終值應怎樣計算?年金(Annuity)是等額、定期的系列收支,通常用A來表示。年金的形式包括保險費、養(yǎng)老金、直線法下計提的折舊、租金、等額分期收款、等額分期付款等,年金具有等額性和連續(xù)性特點,年金按照收付時點和方式的不同可以將年金分為普通年金、預付年金、遞延年金和永續(xù)年金等四種。普通年金終值猶如零存整取的本利和,它是一定時期內每期期末等額收付款項的復利終值之和。普通年金終值計算:

05:51

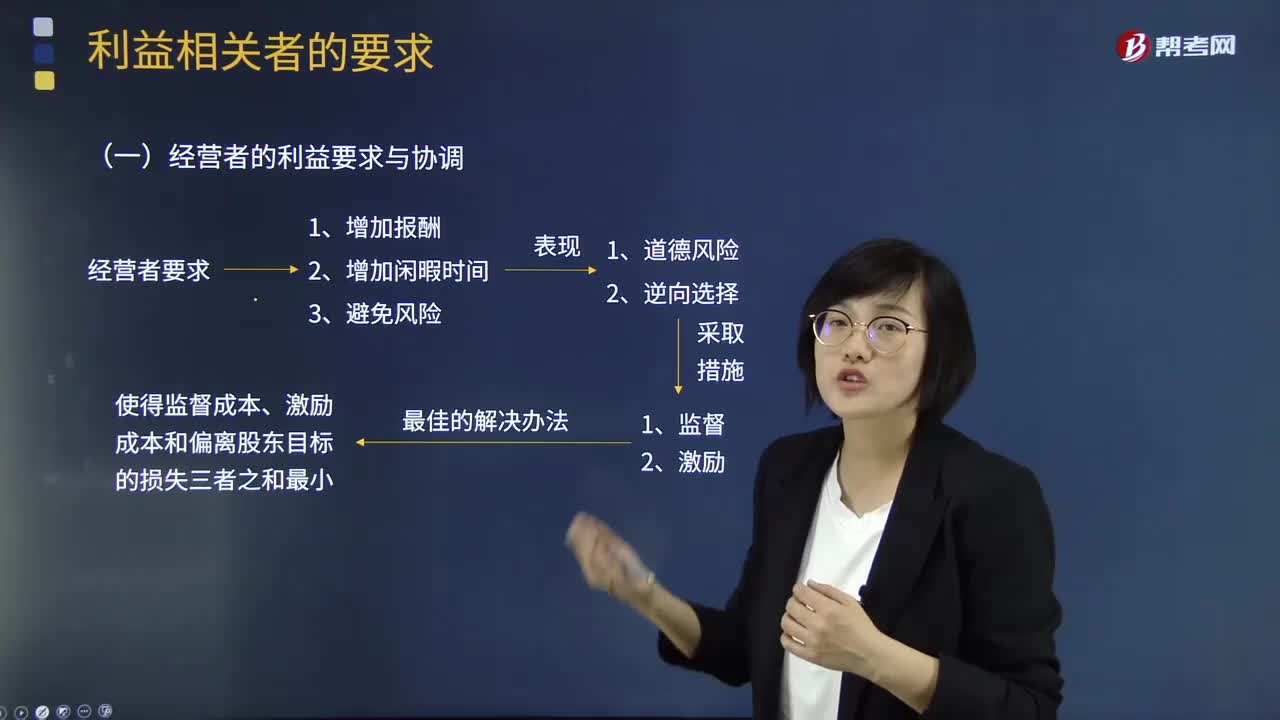

05:51什么是經營者的利益要求與協(xié)調?:公司股東的目標是使自己的財富最大化,千方百計要求公司經營者以最大的努力去實現(xiàn)這個目標。公司經營者也是利益最大化的追求者。其具體目標與股東不盡一致。經營者與股東的利益要求與協(xié)調關系如下圖:股東同時采取監(jiān)督和激勵兩種制度性措施來協(xié)調自己與經營者的目標。仍不可能使經營者完全按股東意愿行動,經營者仍然可能采取一些對自己有利而不符合股東利益最大化的決策,并由此給股東帶來一定的損失。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日