下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:20

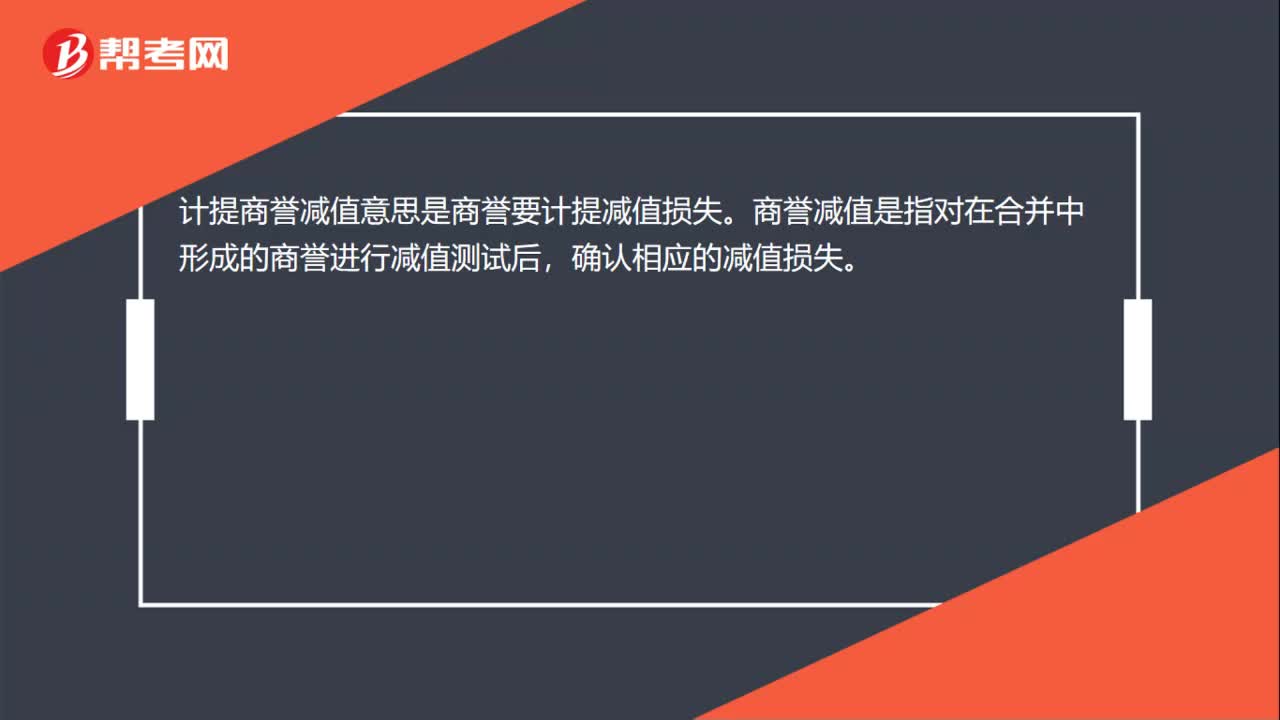

00:20計提商譽減值什么?:計提商譽減值什么?計提商譽減值的意思是商譽要計提減值損失。商譽減值是指對在合并中形成的商譽進行減值測試后,確認相應(yīng)的減值損失。

00:17

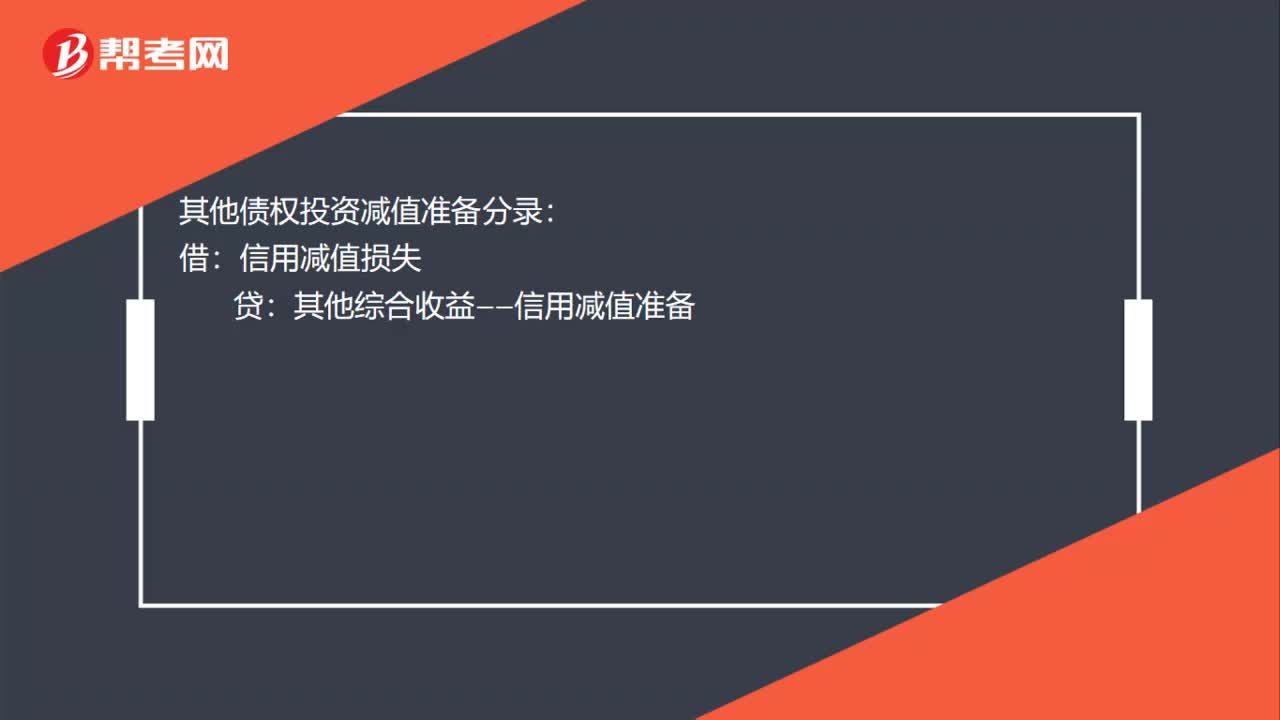

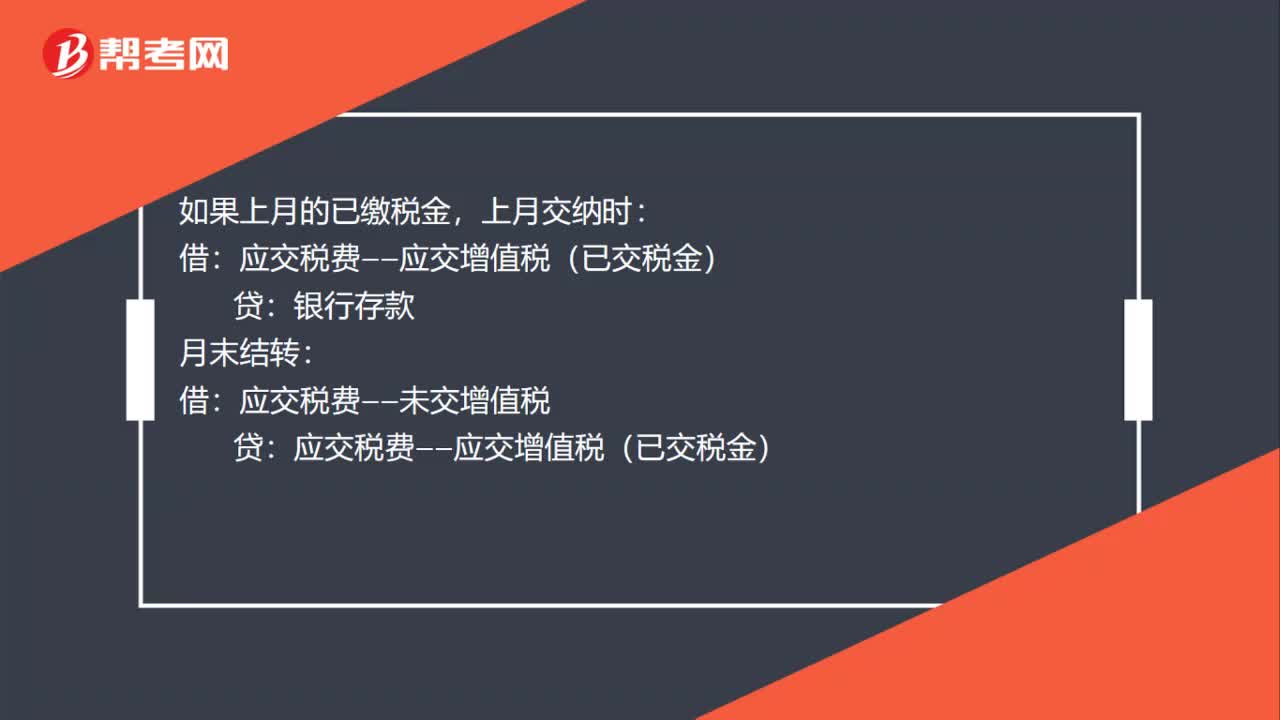

00:17沖回多提的壞賬準(zhǔn)備會計分錄是什么?:沖回多提的壞賬準(zhǔn)備會計分錄:借:壞賬準(zhǔn)備:貸信用減值損失

01:07

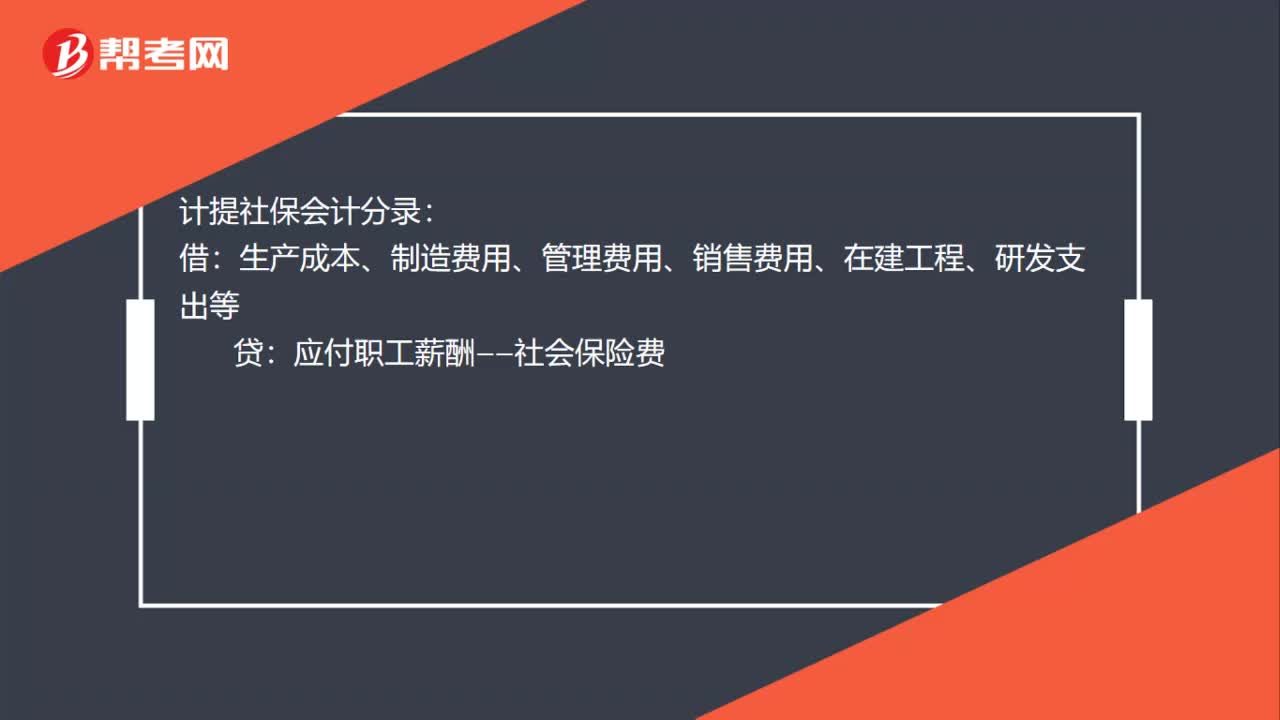

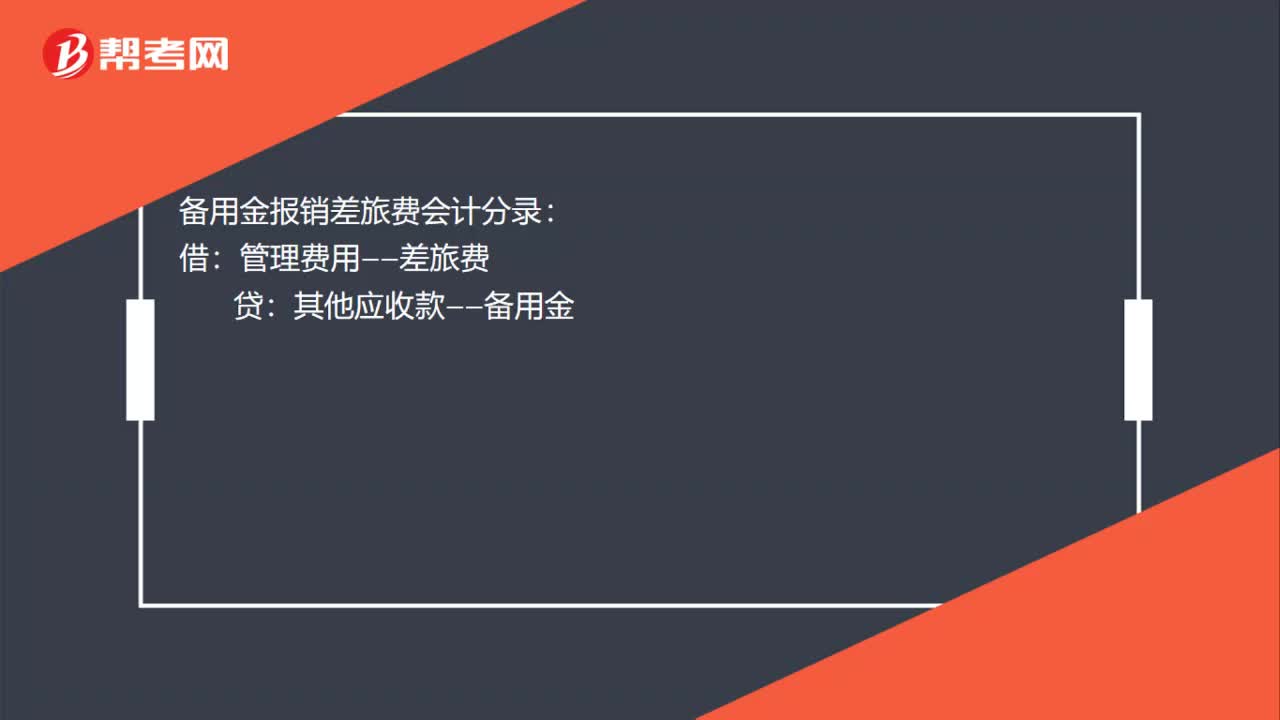

01:07提取備用金的會計分錄是什么?:提取備用金的會計分錄是什么?備用金是指企業(yè)報給單位內(nèi)部各職能科室用作零星開支的備用現(xiàn)金。備用金的核算通過在“其他應(yīng)收款”賬戶下設(shè)置明細賬戶“備用金”進行。備用金的基本賬務(wù)處理如下:備用金報銷差旅費會計分錄:其他應(yīng)收款——備用金:有剩余現(xiàn)金:其他應(yīng)收款——備用金補款時借管理費用——差旅費貸現(xiàn)金其他應(yīng)收款——備用金

00:58

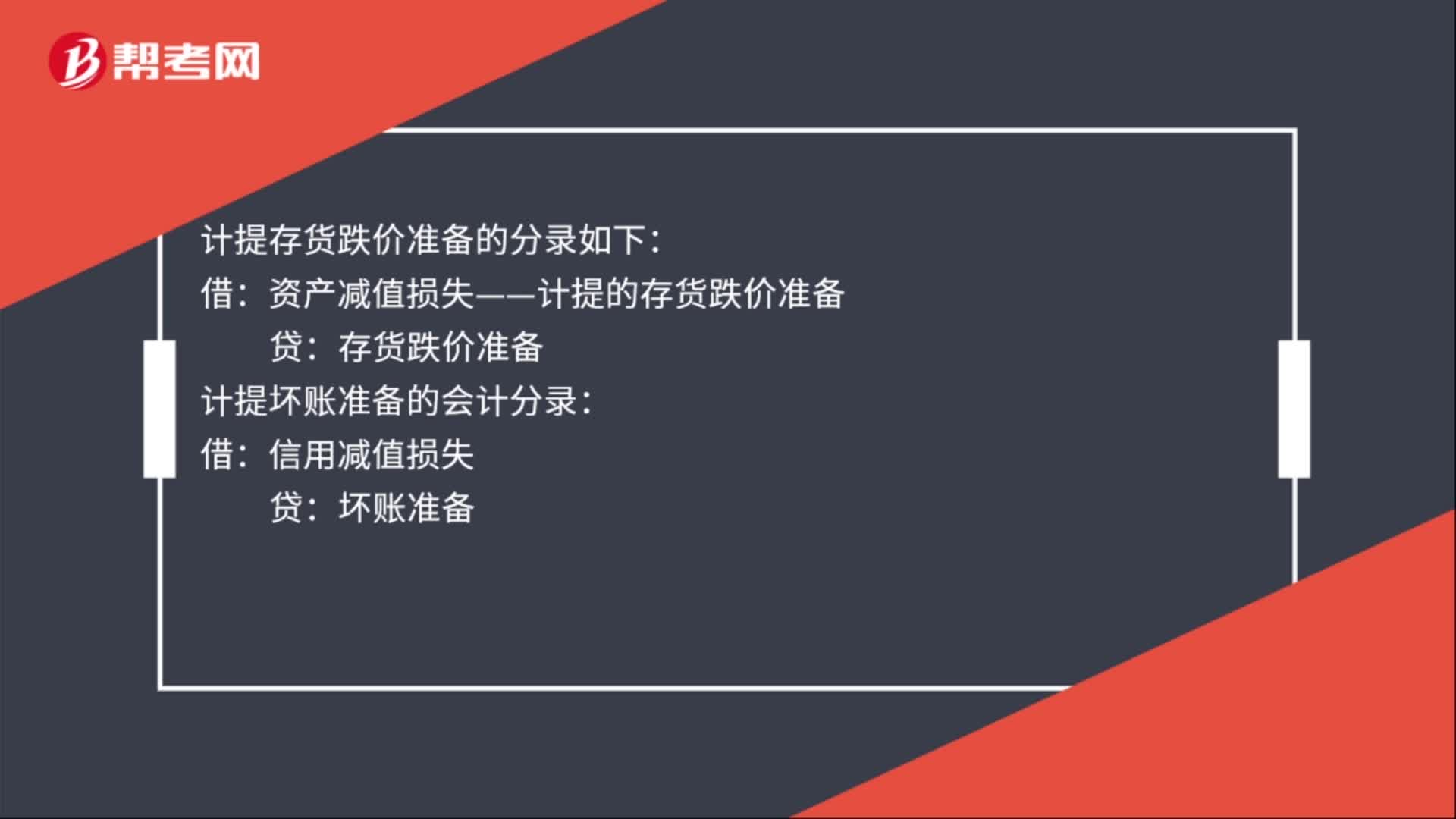

00:58計提減值準(zhǔn)備分錄怎么做?:計提減值準(zhǔn)備分錄怎么做?計提固定資產(chǎn)減值準(zhǔn)備分錄如下:資產(chǎn)減值損失——計提的固定資產(chǎn)減值準(zhǔn)備:固定資產(chǎn)減值準(zhǔn)備:計提無形資產(chǎn)減值準(zhǔn)備分錄如下:資產(chǎn)減值損失——計提的無形資產(chǎn)減值準(zhǔn)備:無形資產(chǎn)減值準(zhǔn)備:計提存貨跌價準(zhǔn)備的分錄如下:資產(chǎn)減值損失——計提的存貨跌價準(zhǔn)備存貨跌價準(zhǔn)備計提壞賬準(zhǔn)備的會計分錄借信用減值損失貸壞賬準(zhǔn)備

00:51

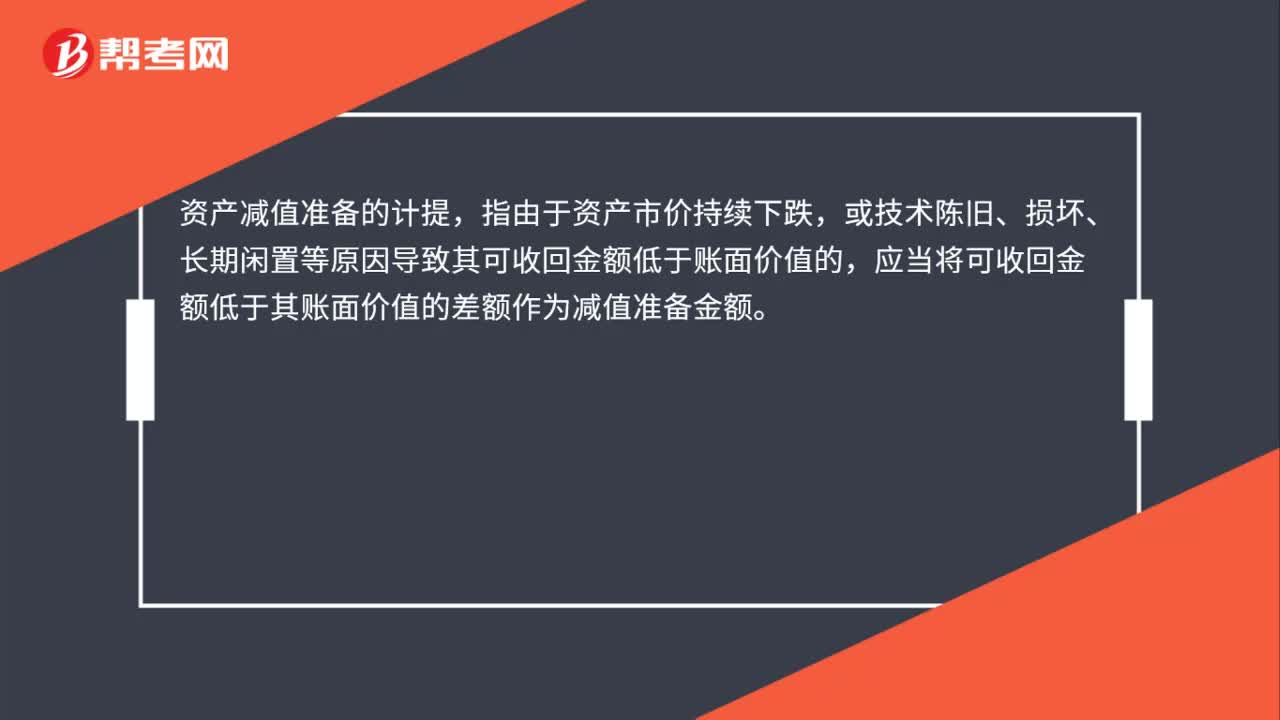

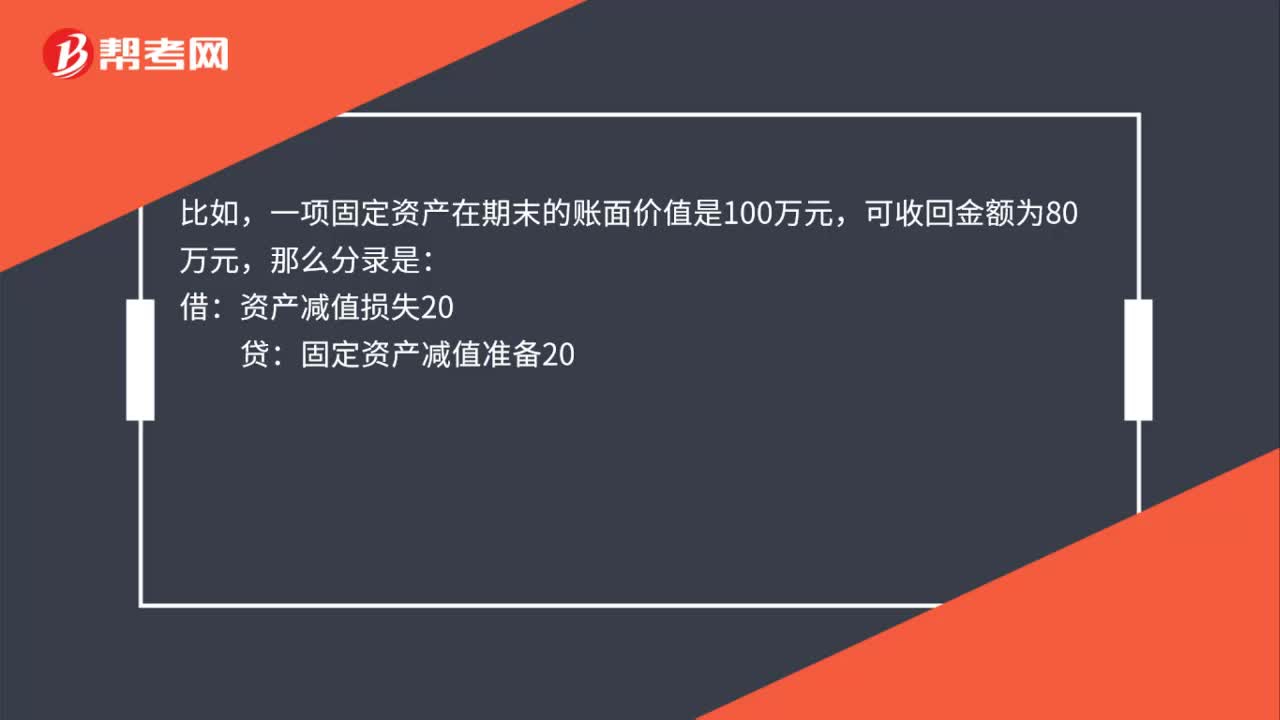

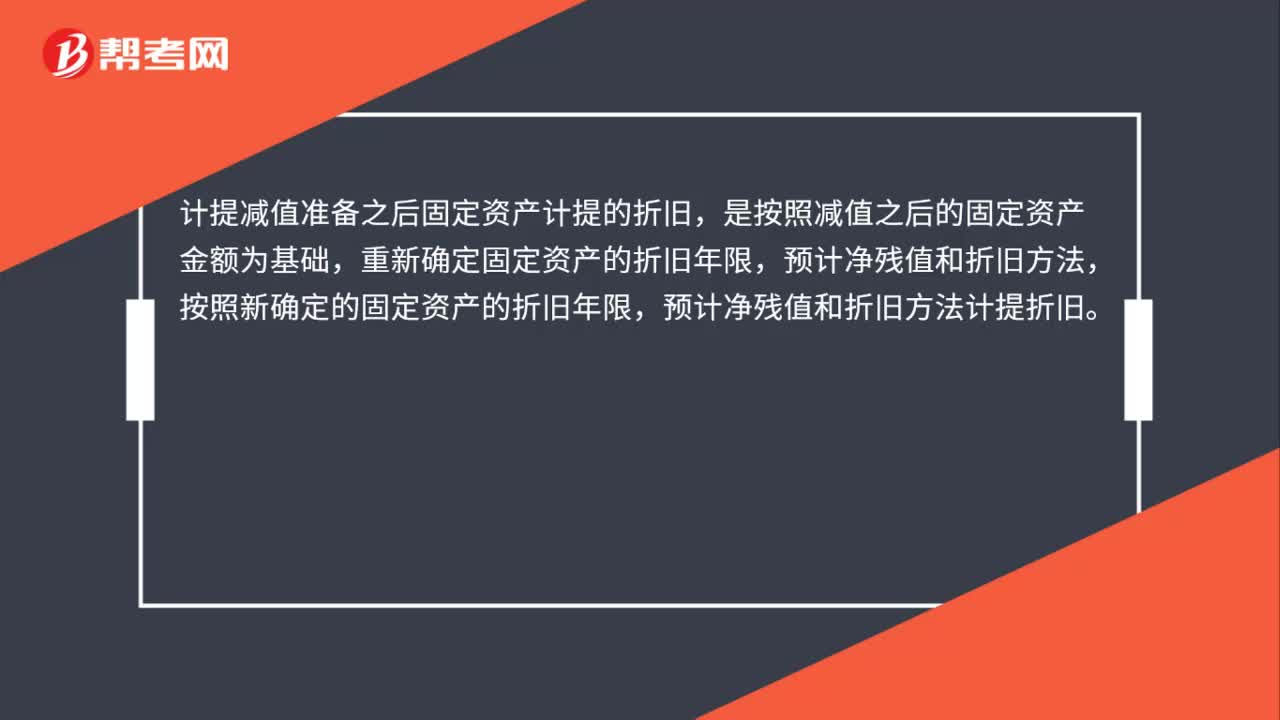

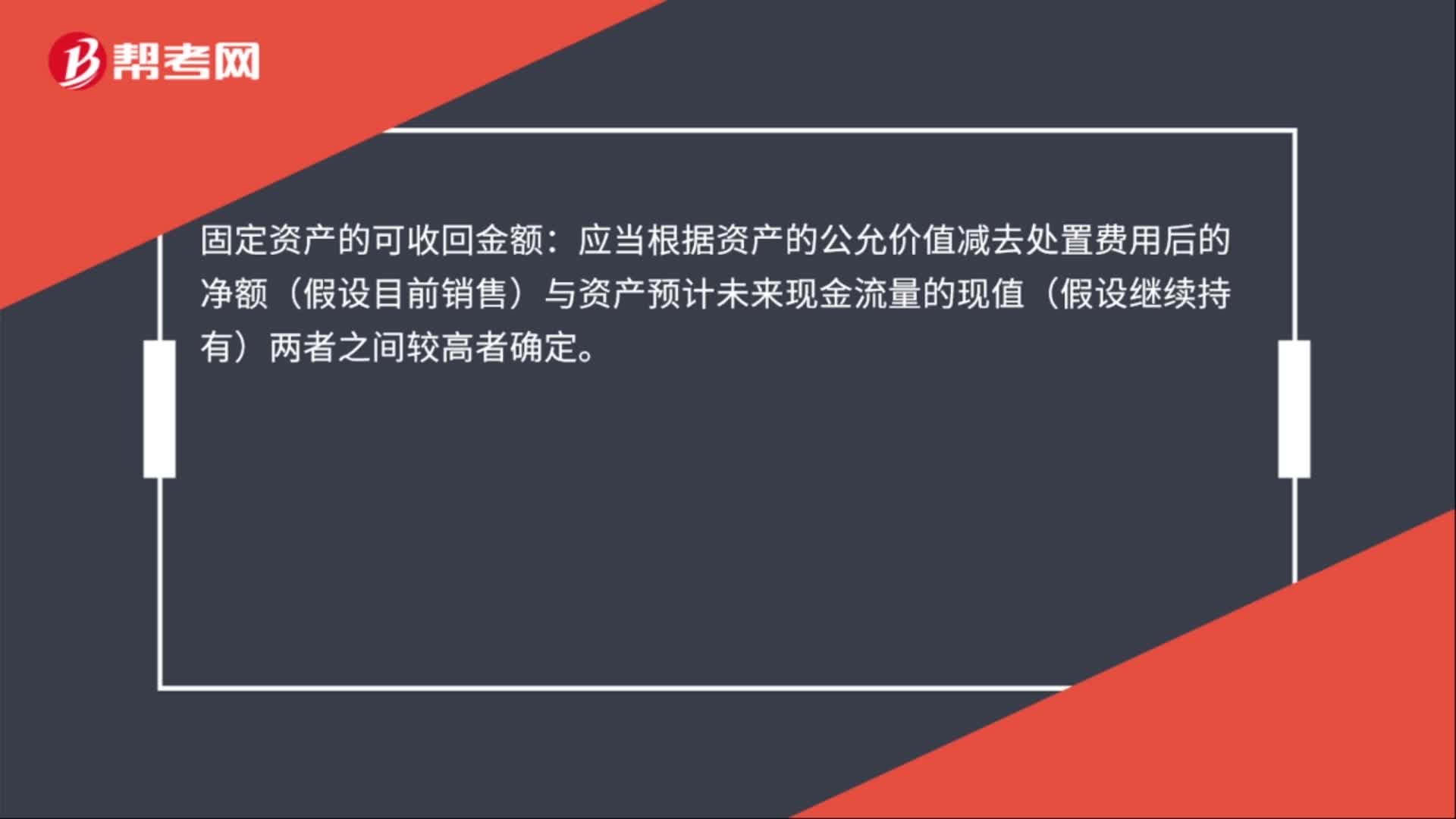

00:51固定資產(chǎn)減值準(zhǔn)備必須按什么計提?:固定資產(chǎn)減值準(zhǔn)備必須按什么計提?固定資產(chǎn)的可收回金額低于其賬面價值的,應(yīng)當(dāng)按照可收回金額低于賬面價值的差額,計提減值準(zhǔn)備,確認減值損失。固定資產(chǎn)的可收回金額:應(yīng)當(dāng)根據(jù)資產(chǎn)的公允價值減去處置費用后的凈額(假設(shè)目前銷售)與資產(chǎn)預(yù)計未來現(xiàn)金流量的現(xiàn)值(假設(shè)繼續(xù)持有)兩者之間較高者確定。具體分錄如下:借:資產(chǎn)減值損失:貸固定資產(chǎn)減值準(zhǔn)備

00:25

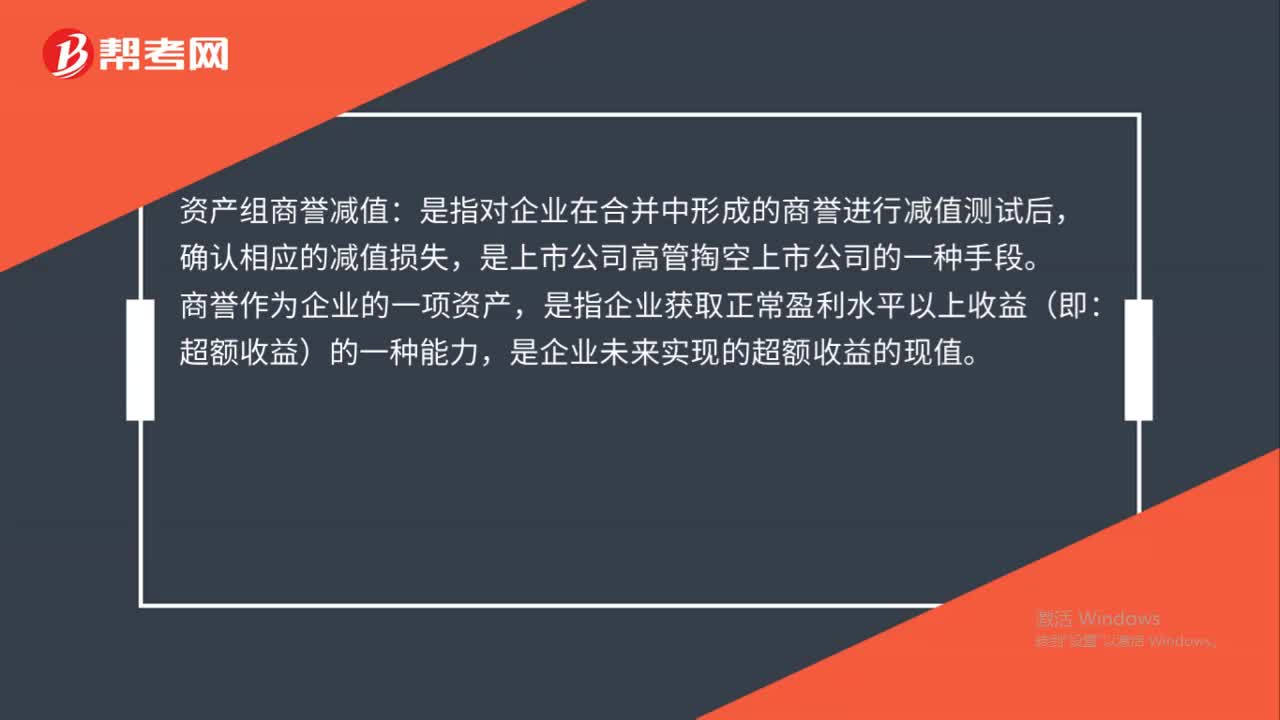

00:25什么是商譽減值?:什么是商譽減值?商譽減值是指對企業(yè)在合并中形成的商譽進行減值測試后,確認相應(yīng)的減值損失。RBS的商譽減值主要由于之前的收購行為造成。

00:30

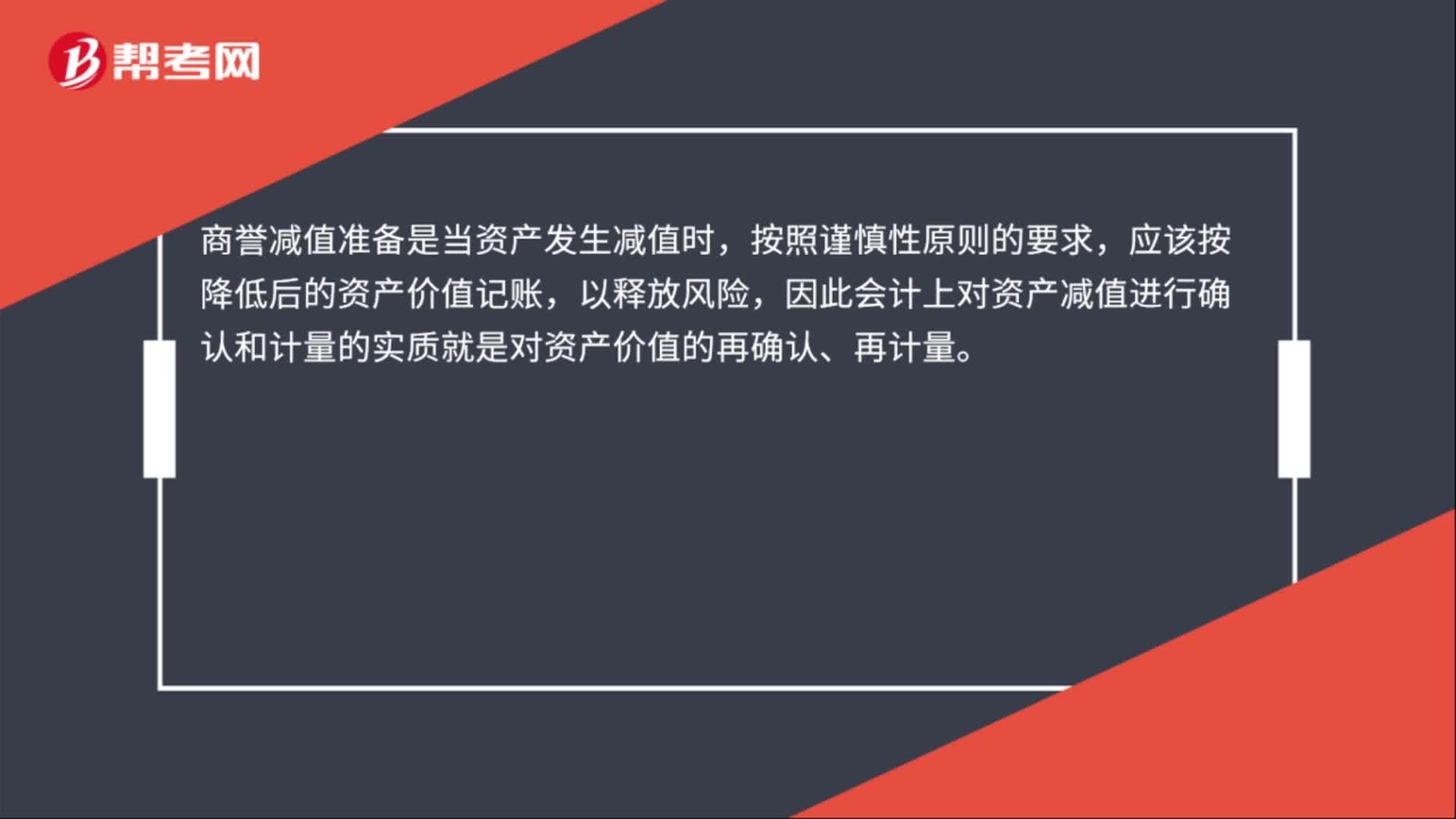

00:30商譽減值準(zhǔn)備是什么?:商譽減值準(zhǔn)備是什么?商譽減值準(zhǔn)備是當(dāng)資產(chǎn)發(fā)生減值時,按照謹慎性原則的要求,應(yīng)該按降低后的資產(chǎn)價值記賬,以釋放風(fēng)險,因此會計上對資產(chǎn)減值進行確認和計量的實質(zhì)就是對資產(chǎn)價值的再確認、再計量。

00:43

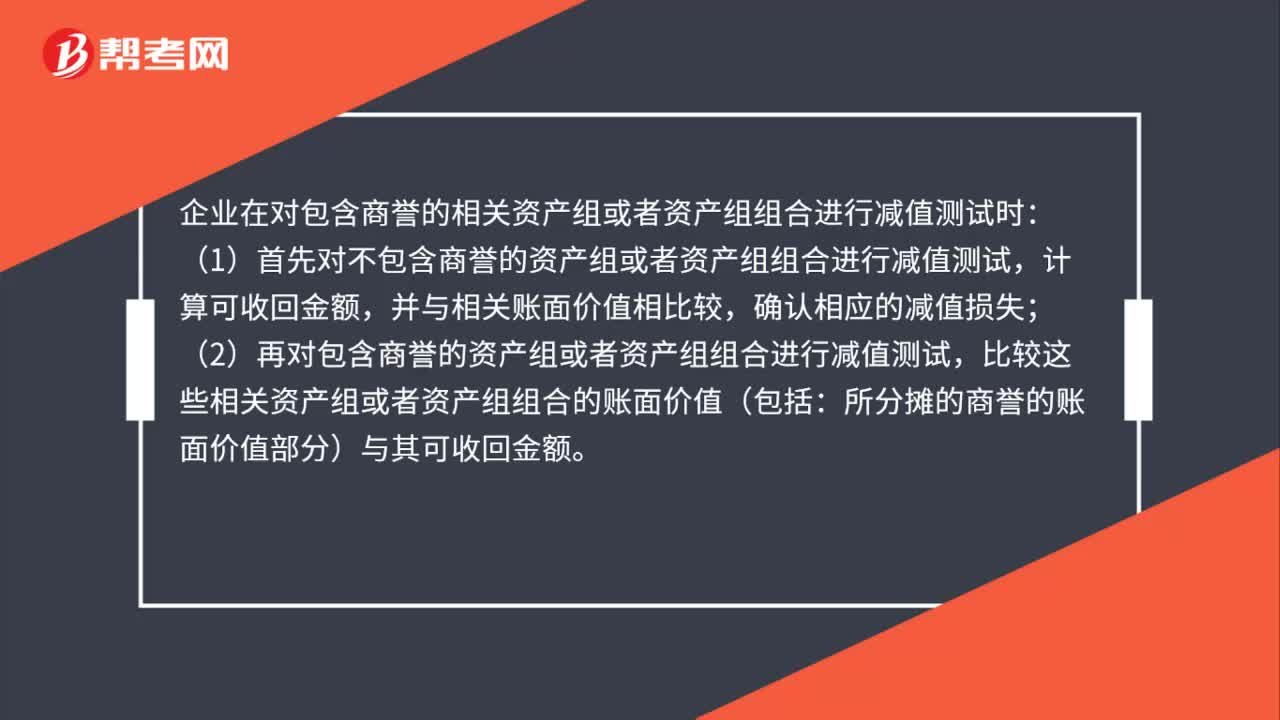

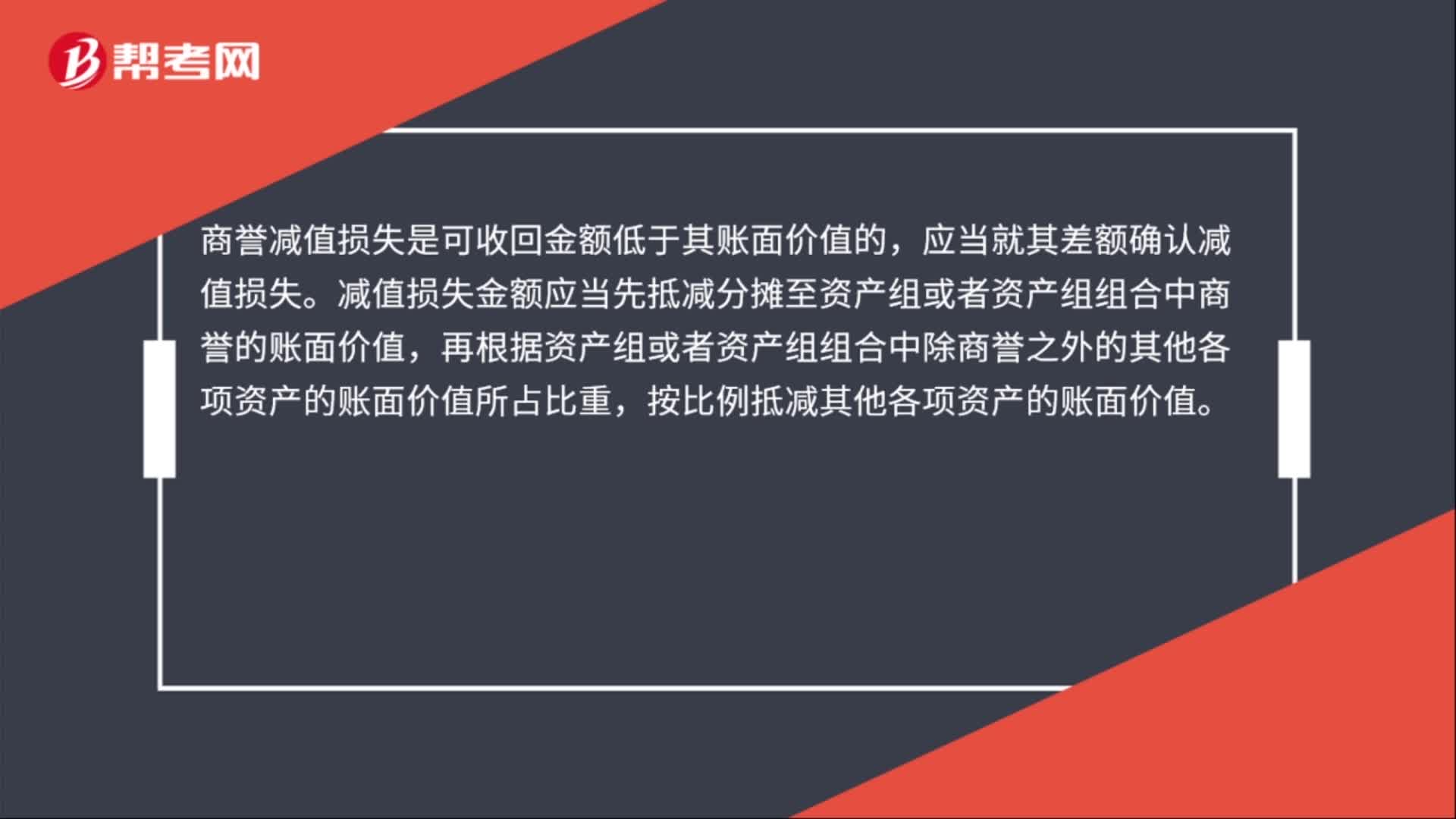

00:43商譽減值損失是什么?:商譽減值損失是什么?商譽減值損失是可收回金額低于其賬面價值的,應(yīng)當(dāng)就其差額確認減值損失。減值損失金額應(yīng)當(dāng)先抵減分攤至資產(chǎn)組或者資產(chǎn)組組合中商譽的賬面價值,再根據(jù)資產(chǎn)組或者資產(chǎn)組組合中除商譽之外的其他各項資產(chǎn)的賬面價值所占比重,按比例抵減其他各項資產(chǎn)的賬面價值。

00:16

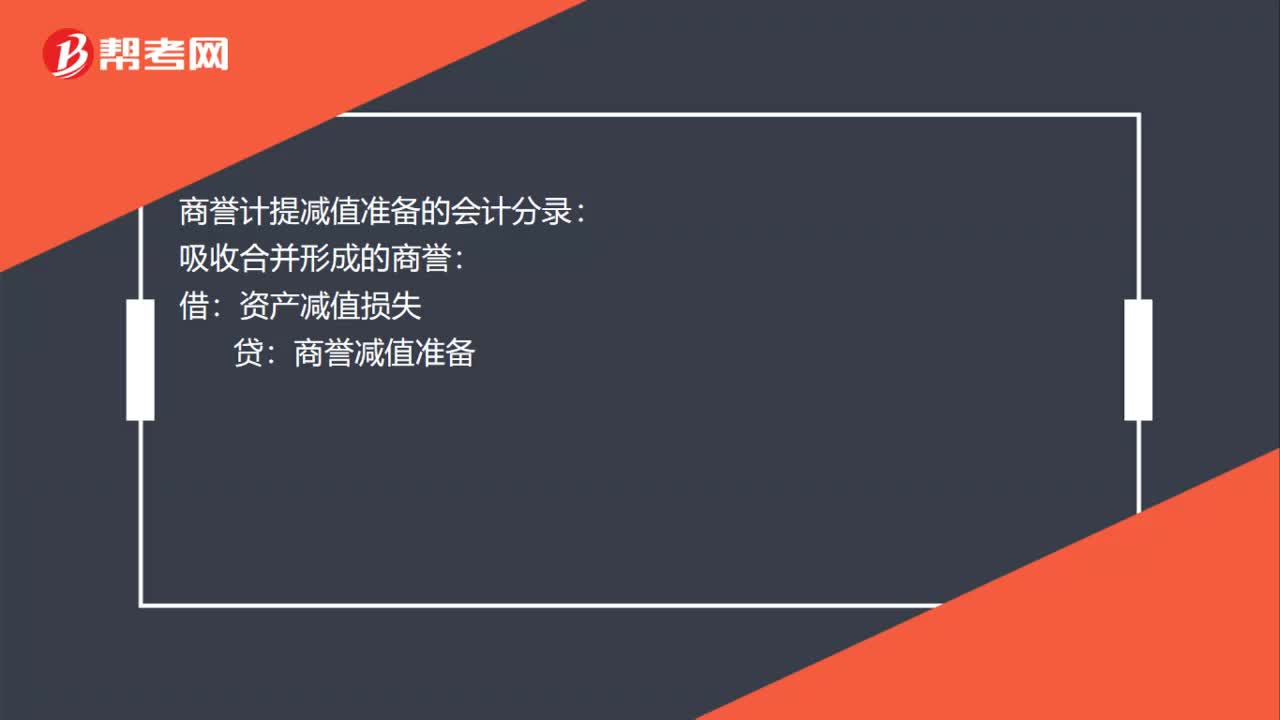

00:16商譽減值會計處理怎么做?:商譽減值會計處理怎么做?商譽減值會計處理:借:資產(chǎn)減值損失:貸商譽減值準(zhǔn)備

00:25

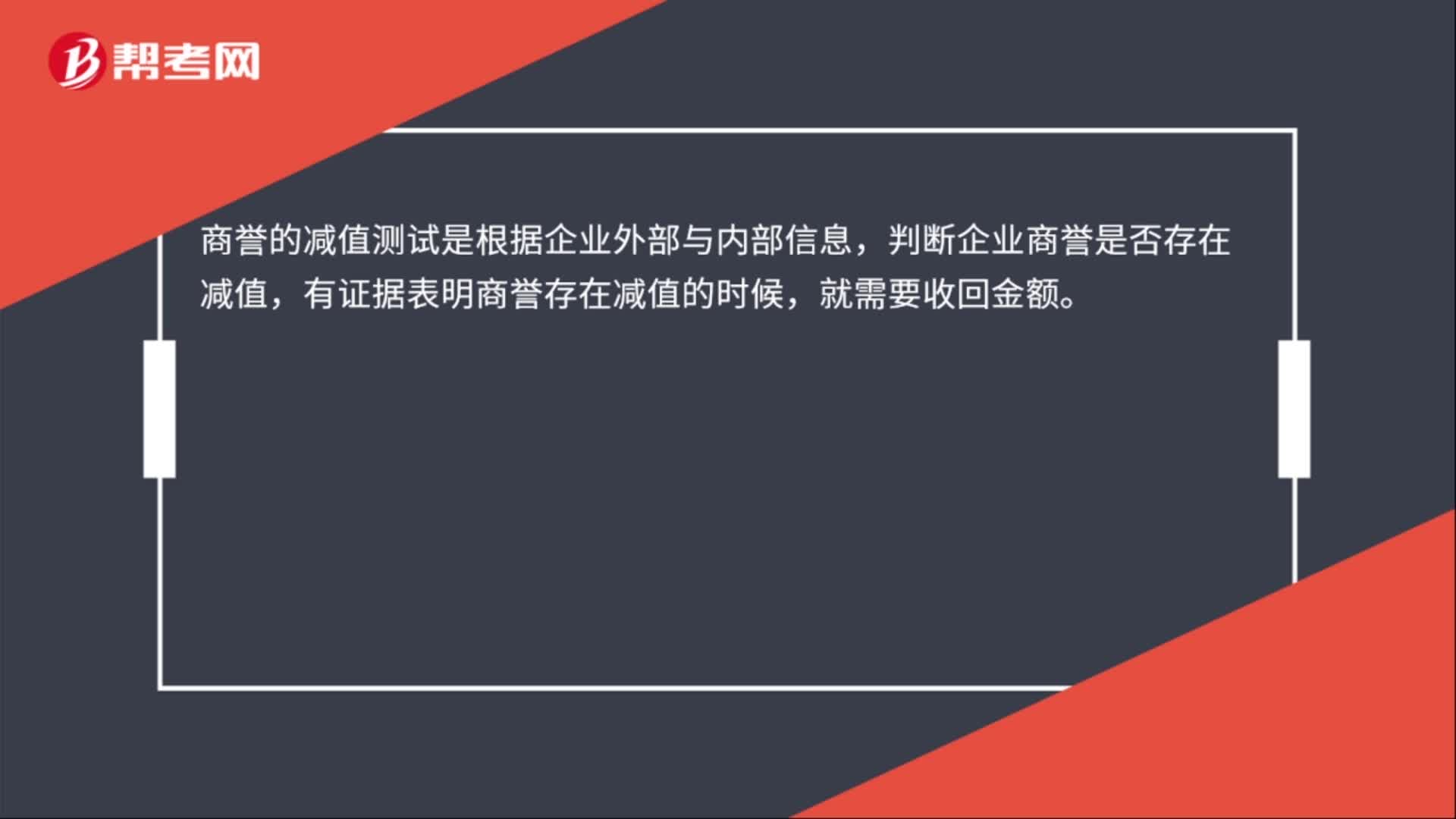

00:25商譽的減值測試是什么?:商譽的減值測試是什么?商譽的減值測試是根據(jù)企業(yè)外部與內(nèi)部信息,判斷企業(yè)商譽是否存在減值,有證據(jù)表明商譽存在減值的時候,就需要收回金額。

00:34

00:34計提商譽減值是什么?:計提商譽減值是什么?計提商譽減值是按照《企業(yè)會計準(zhǔn)則第8號——資產(chǎn)減值》的規(guī)定對其價值進行測試,按照賬面價值與可收回金額孰低的原則計量,對于可收回金額低于賬面價值的部分,計提減值準(zhǔn)備,有關(guān)減值準(zhǔn)備在提取以后不得轉(zhuǎn)回。

06:15

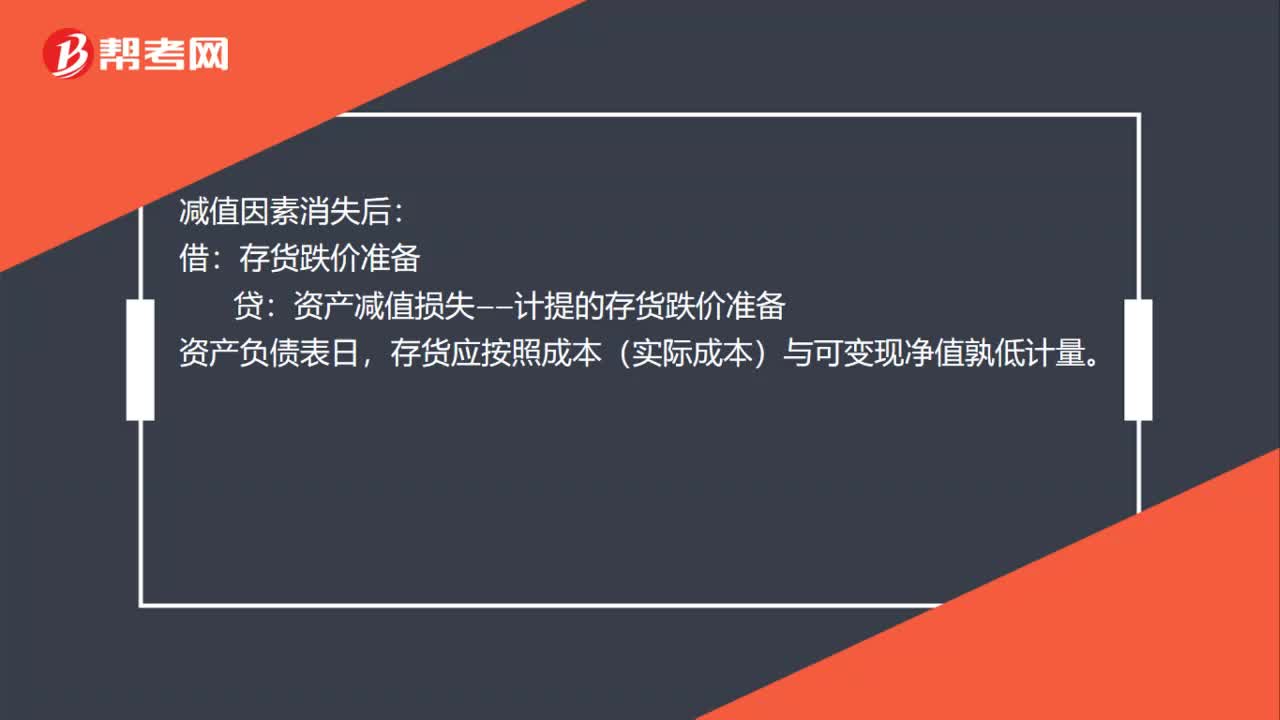

06:15存貨計提減值準(zhǔn)備的方法有哪些?:存貨計提減值準(zhǔn)備就是計提存貨跌價準(zhǔn)備,由于存貨的可變現(xiàn)凈值低于成本,存貨跌價準(zhǔn)備是指由于存貨遭受毀損、全部或部分陳舊過時或銷售價格低于成本等原因,并按單個存貨項目的成本高于其可變現(xiàn)凈值的差額計提。存貨計提減值準(zhǔn)備的方法:(1)存貨跌價準(zhǔn)備通常應(yīng)當(dāng)按單個存貨項目計提。企業(yè)將每個存貨項目的成本與其可變現(xiàn)凈值逐一進行比較,兩者的差額即為應(yīng)計提的存貨跌價準(zhǔn)備。企業(yè)計提的存貨跌價準(zhǔn)備應(yīng)計入當(dāng)期損益。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日