注冊會計師考試相關(guān)視頻

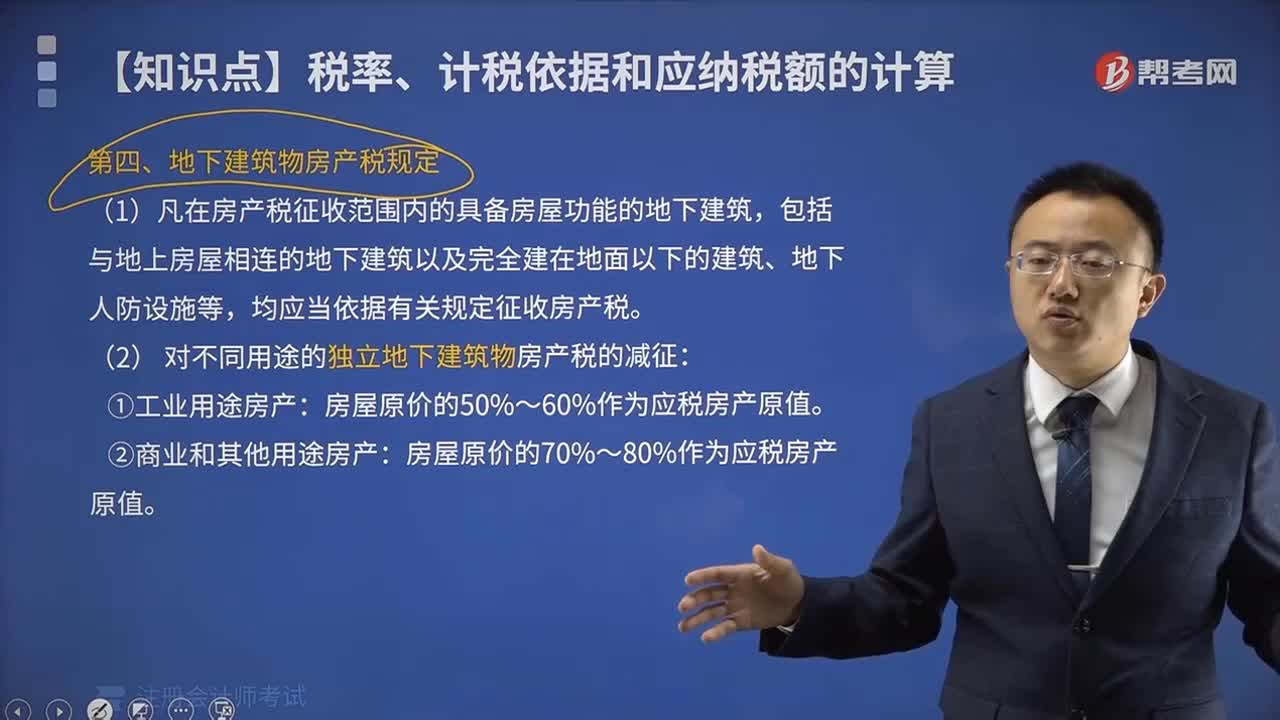

地下建筑物繳納房產(chǎn)稅有什么規(guī)定?

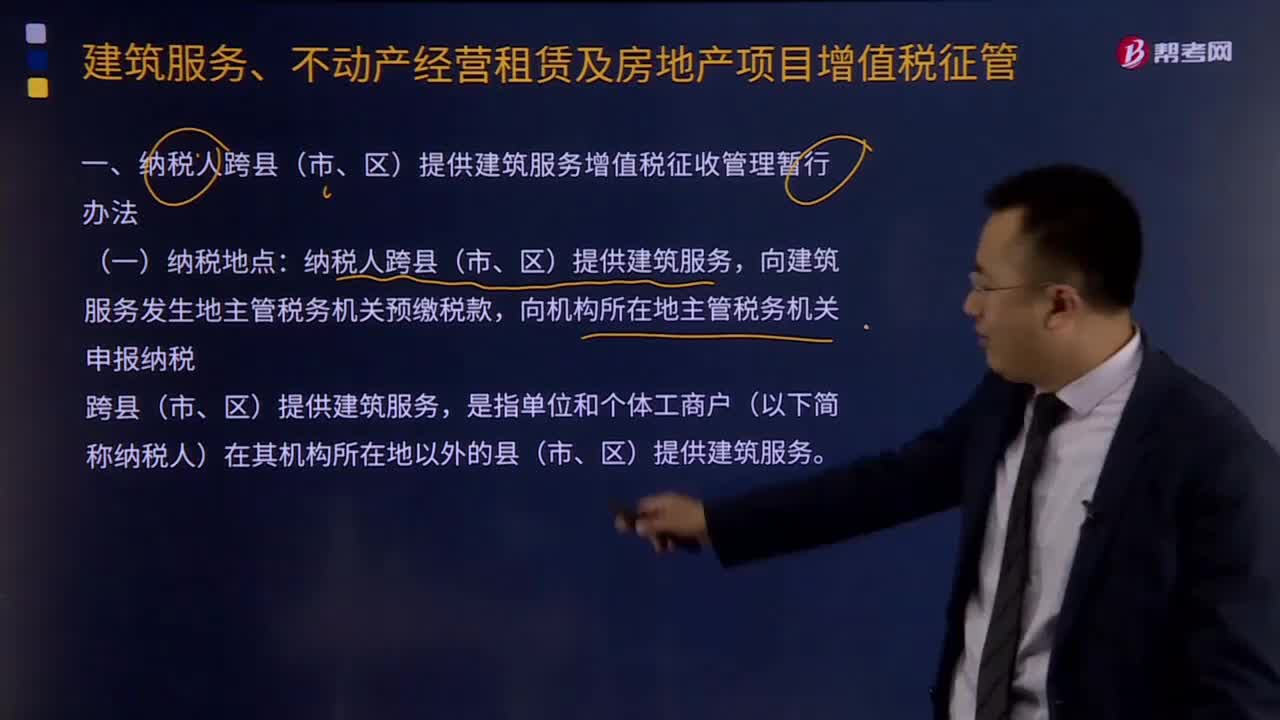

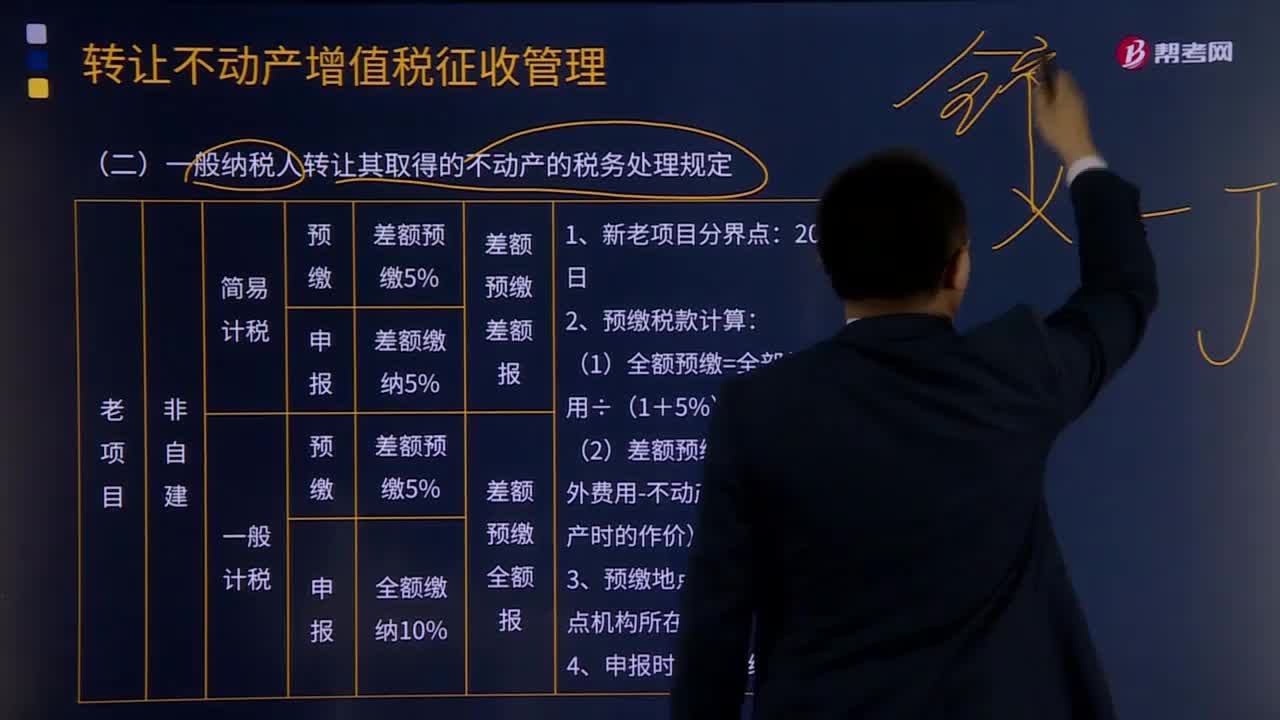

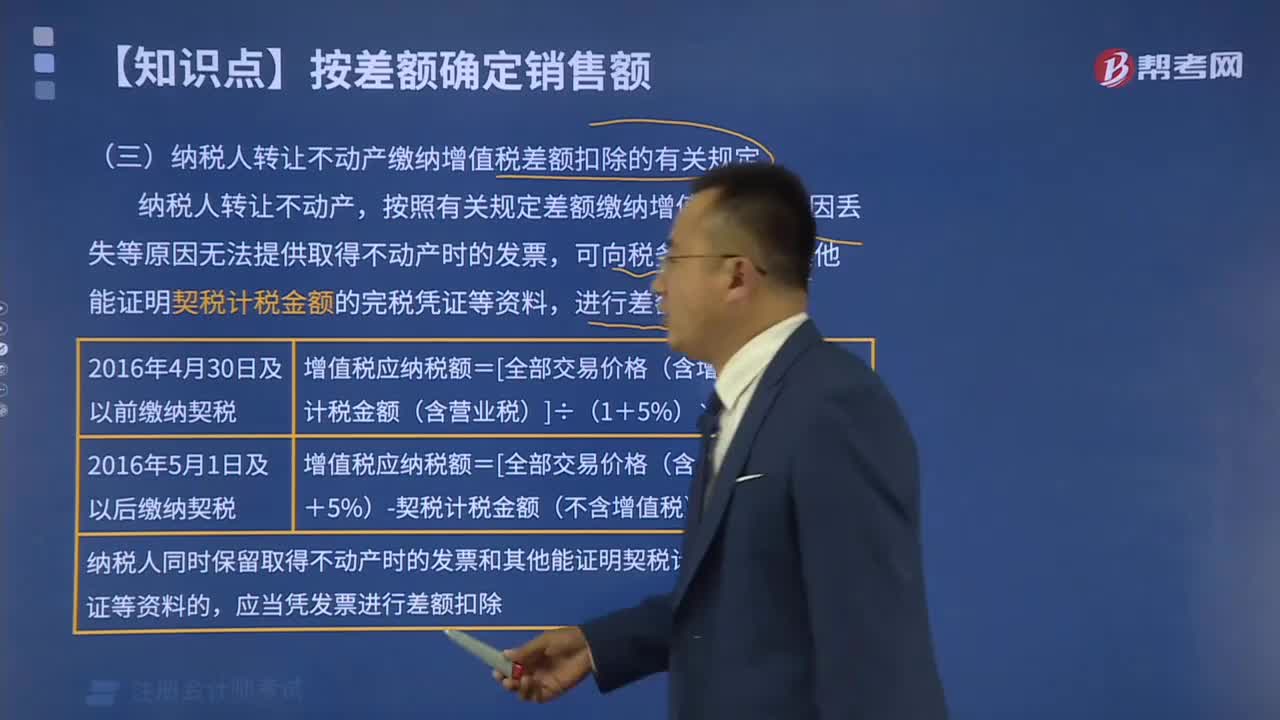

納稅人轉(zhuǎn)讓不動產(chǎn)繳納增值稅差額扣除的有關(guān)規(guī)定包括哪些內(nèi)容?

納稅人轉(zhuǎn)讓不動產(chǎn)繳納增值稅差額扣除的有關(guān)規(guī)定有哪些?

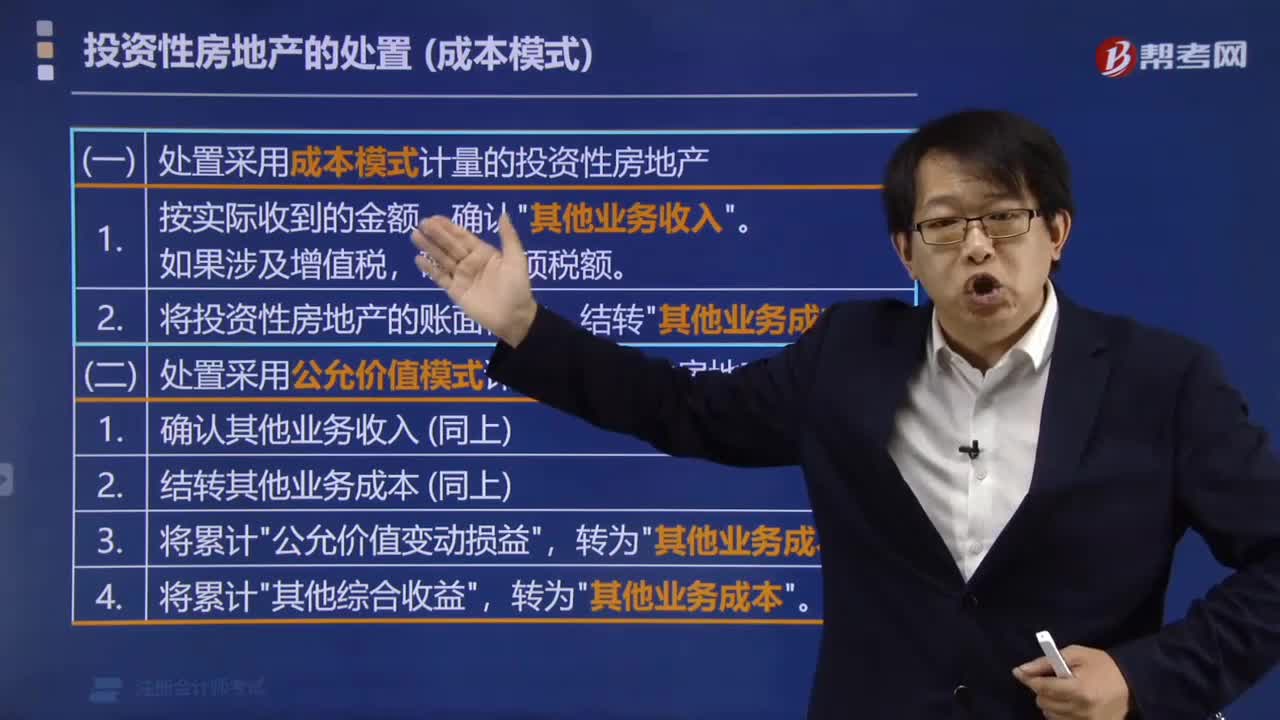

成本模式下的投資性房地產(chǎn)怎么處置?

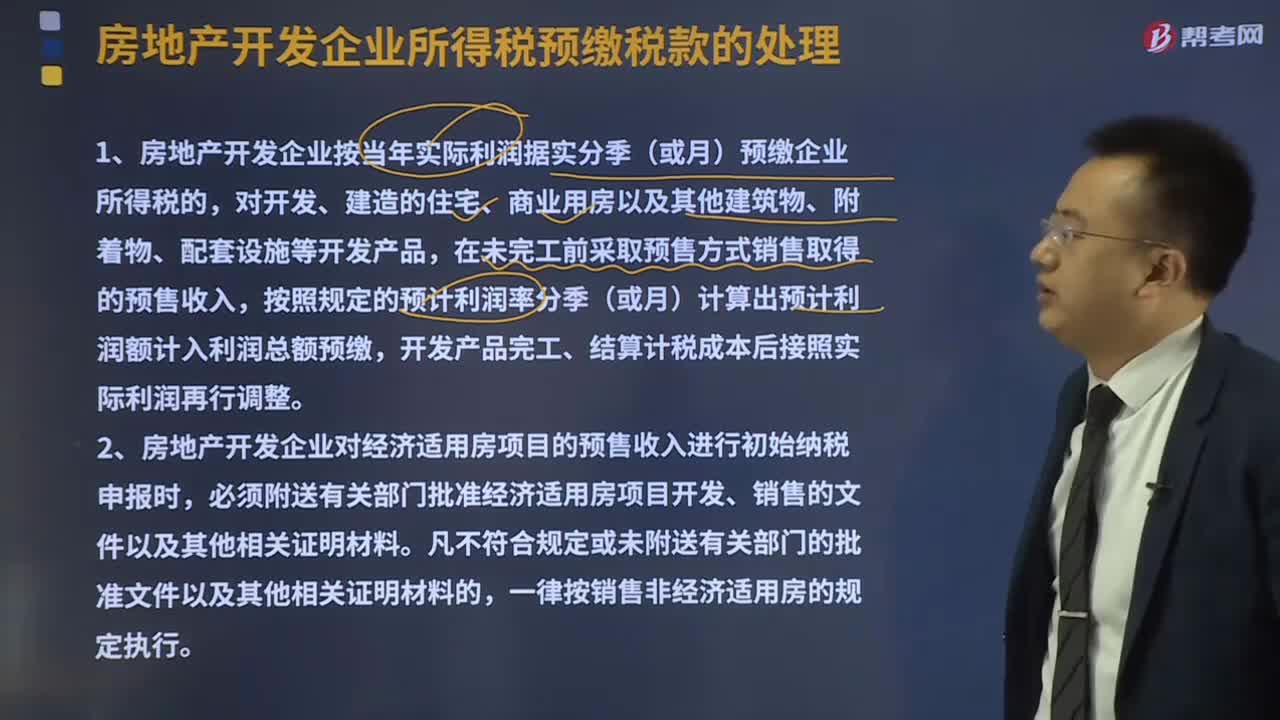

房地產(chǎn)開發(fā)企業(yè)所得稅預繳稅款如何處理?

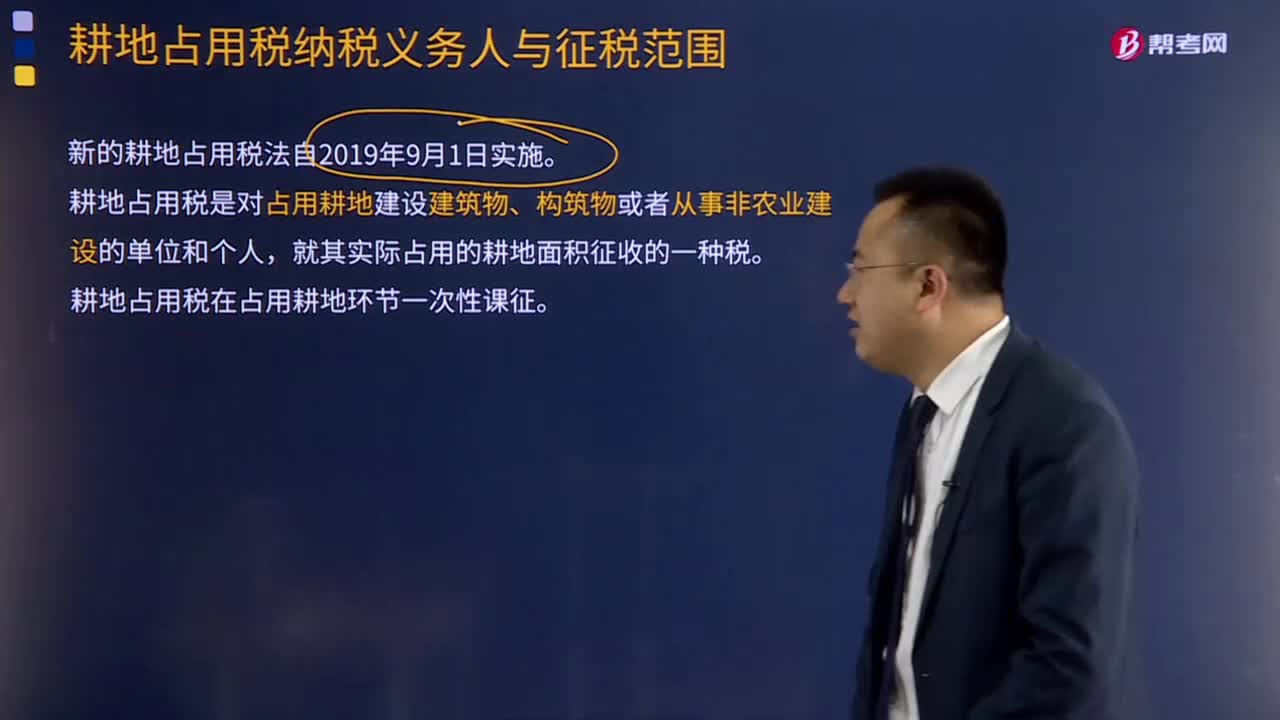

耕地占用稅納稅義務人是如何規(guī)定的?

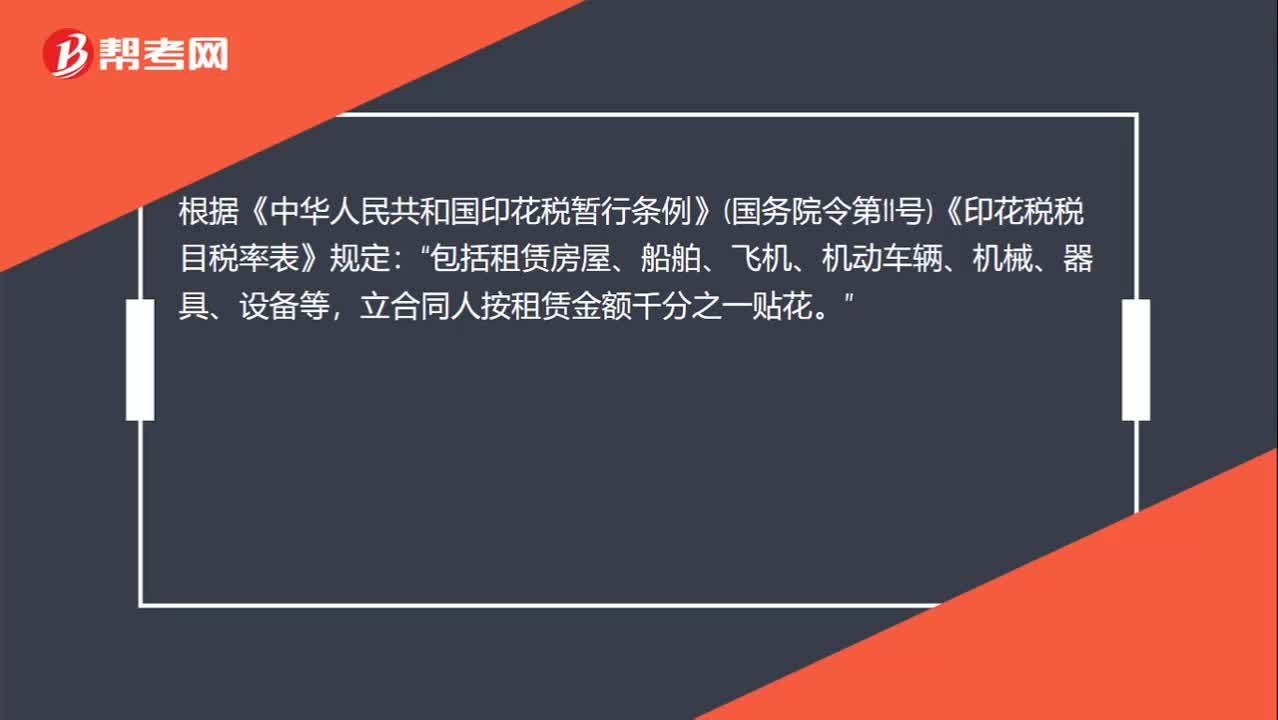

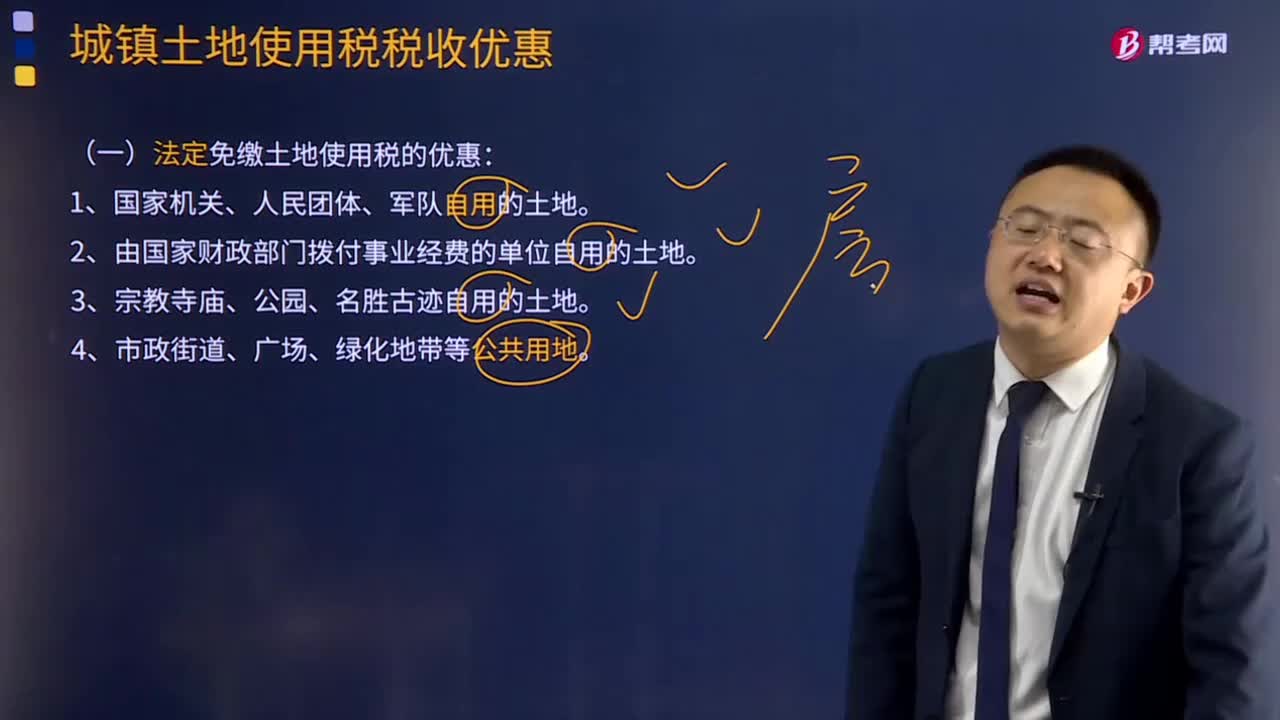

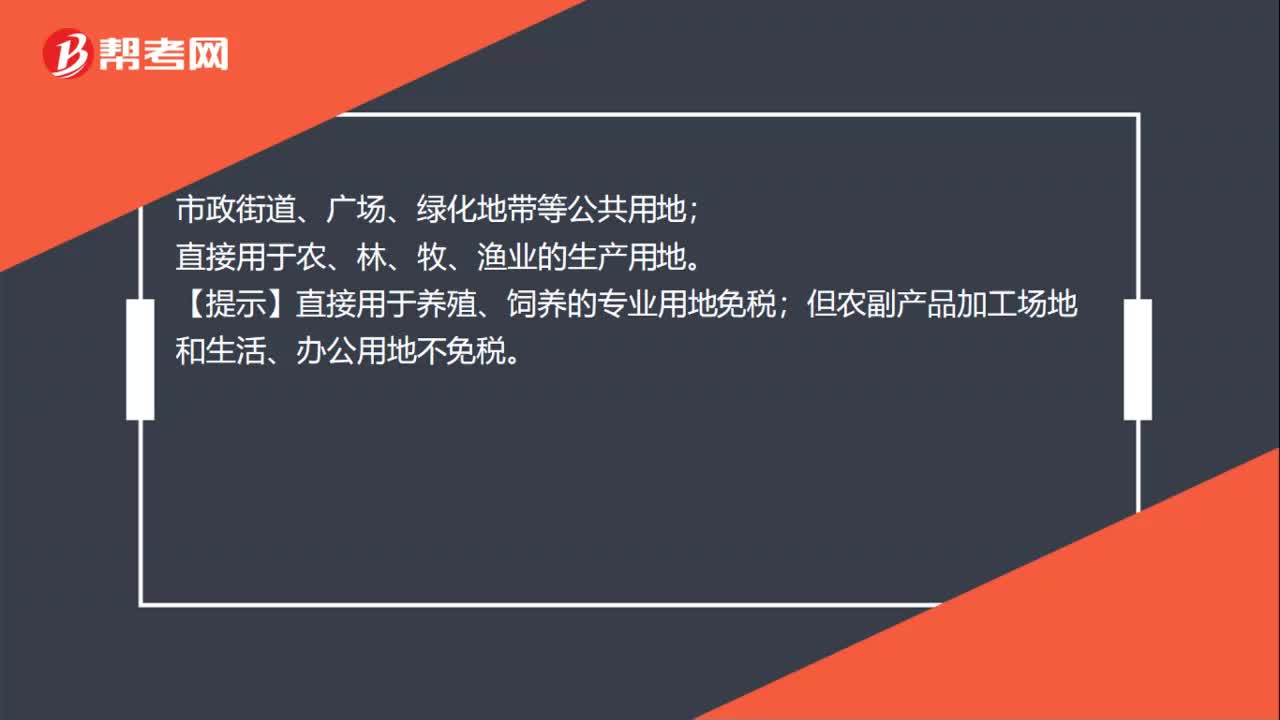

法定免繳土地使用稅稅收優(yōu)惠有哪些?

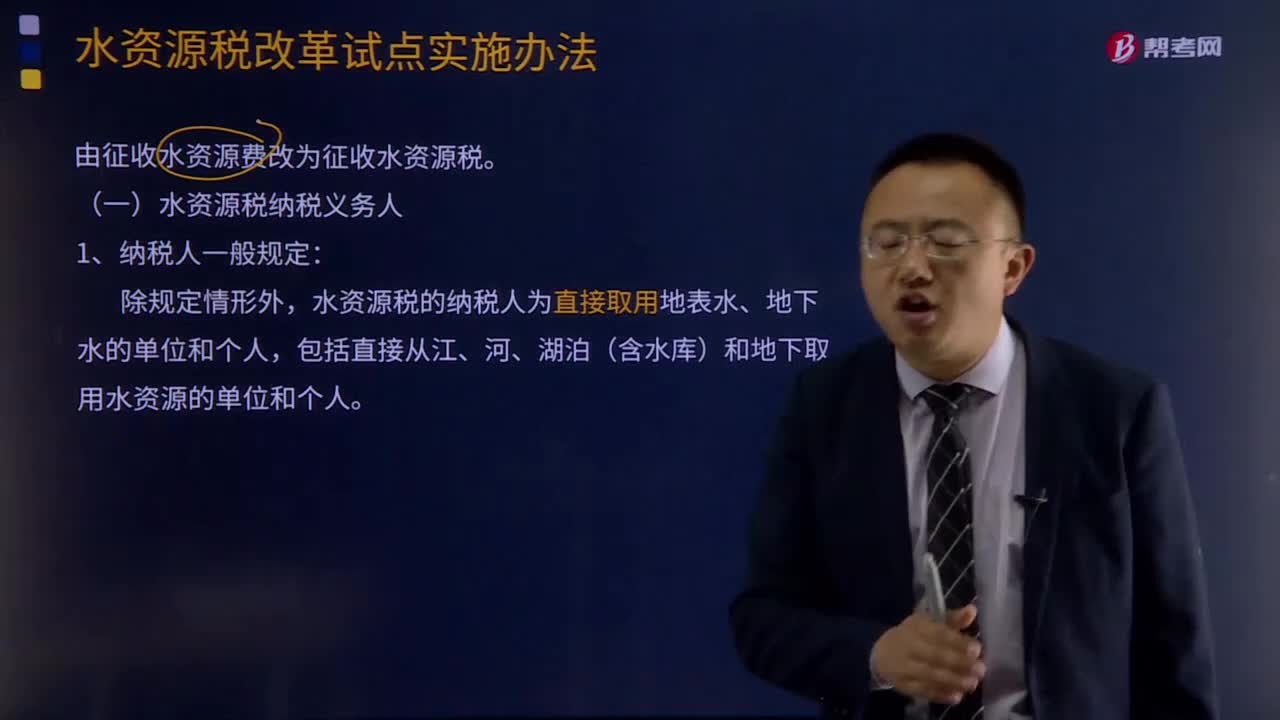

水資源稅納稅義務人有關(guān)規(guī)定是什么?

房產(chǎn)稅應納稅額如何計算?

關(guān)于地下建筑物房產(chǎn)稅的相關(guān)規(guī)定有哪些?

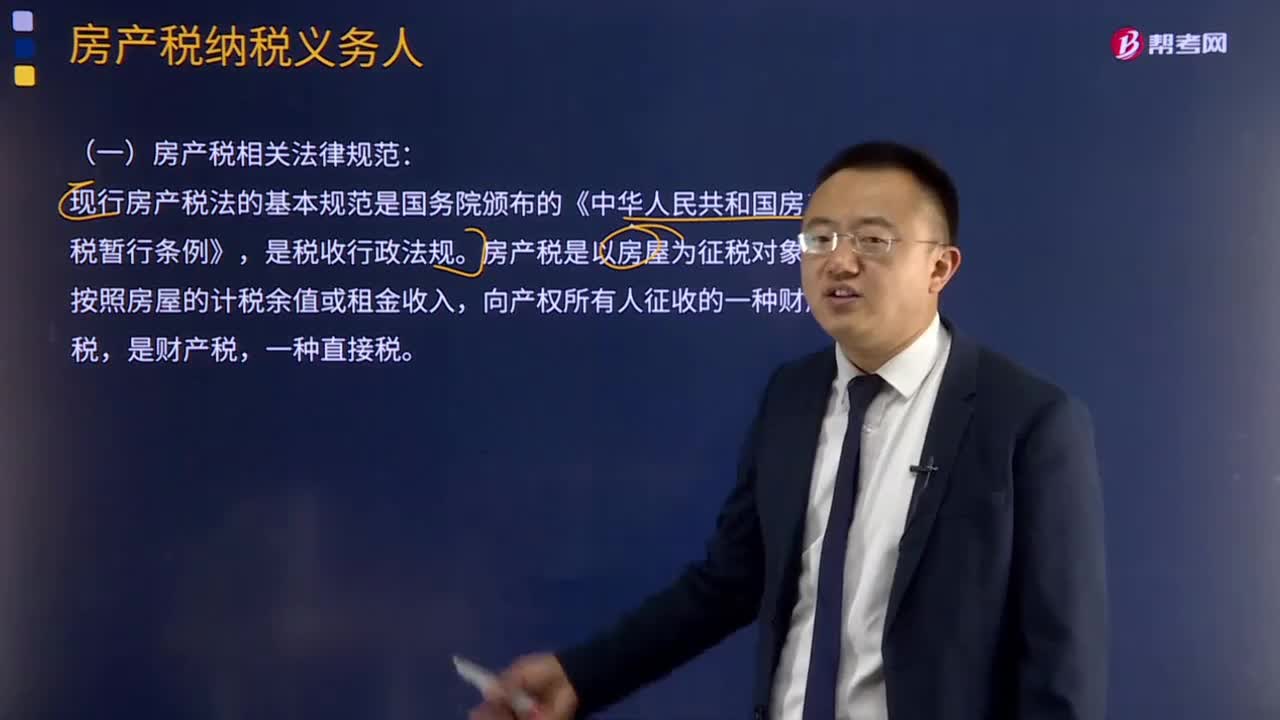

什么是房產(chǎn)稅納稅義務人?

法定免繳土地使用稅的優(yōu)惠有哪些?