下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:13

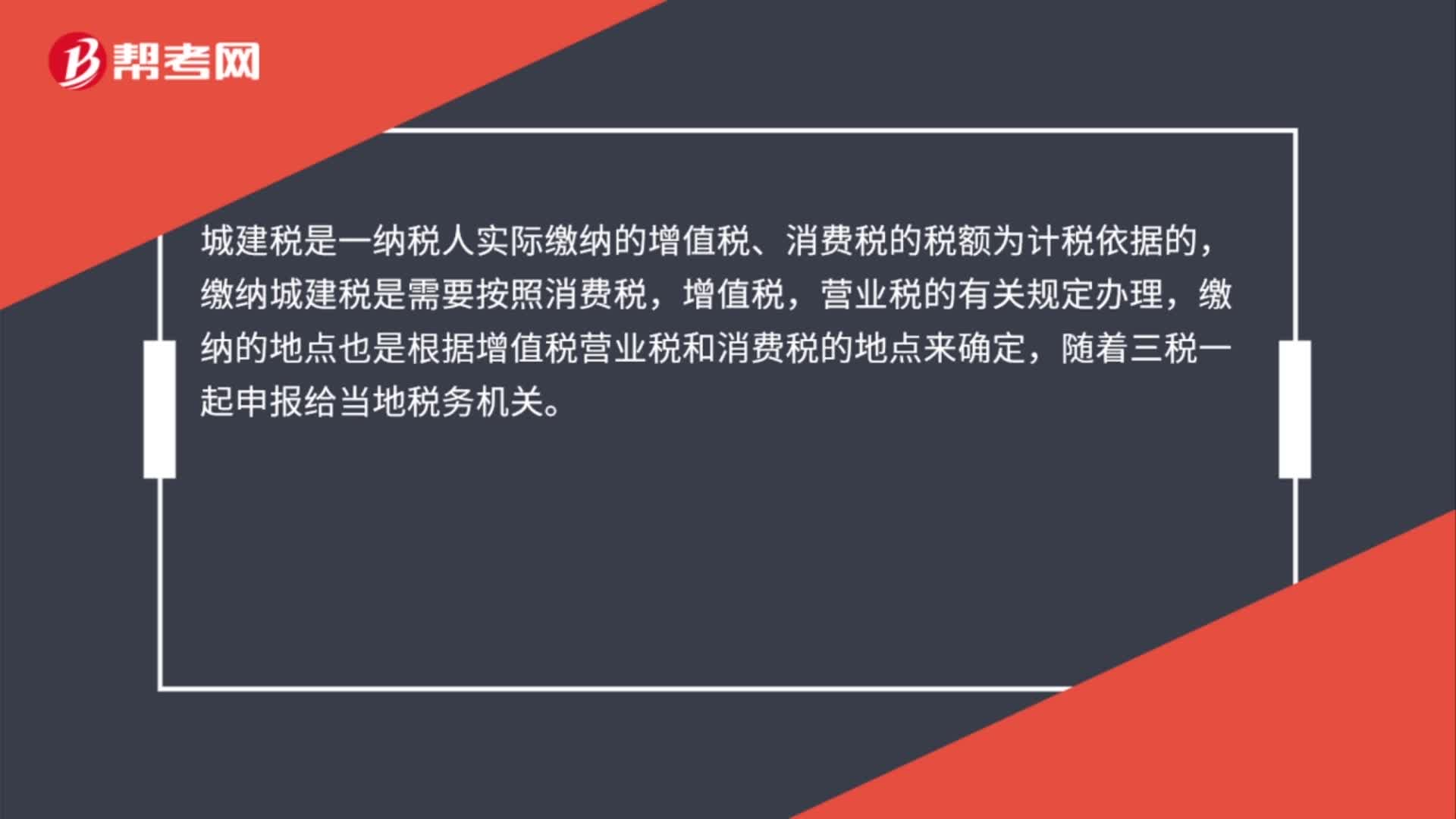

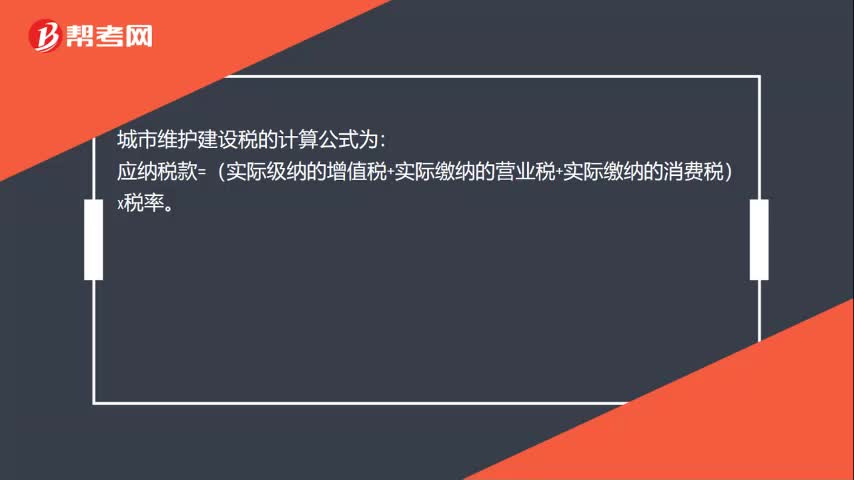

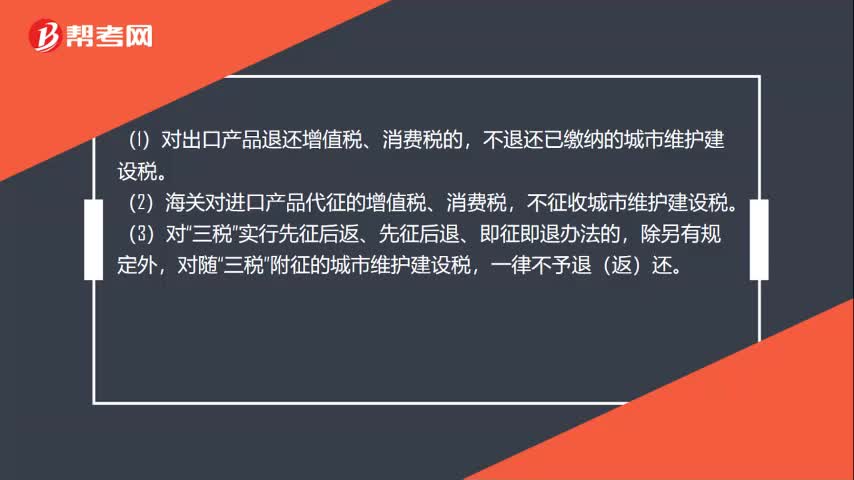

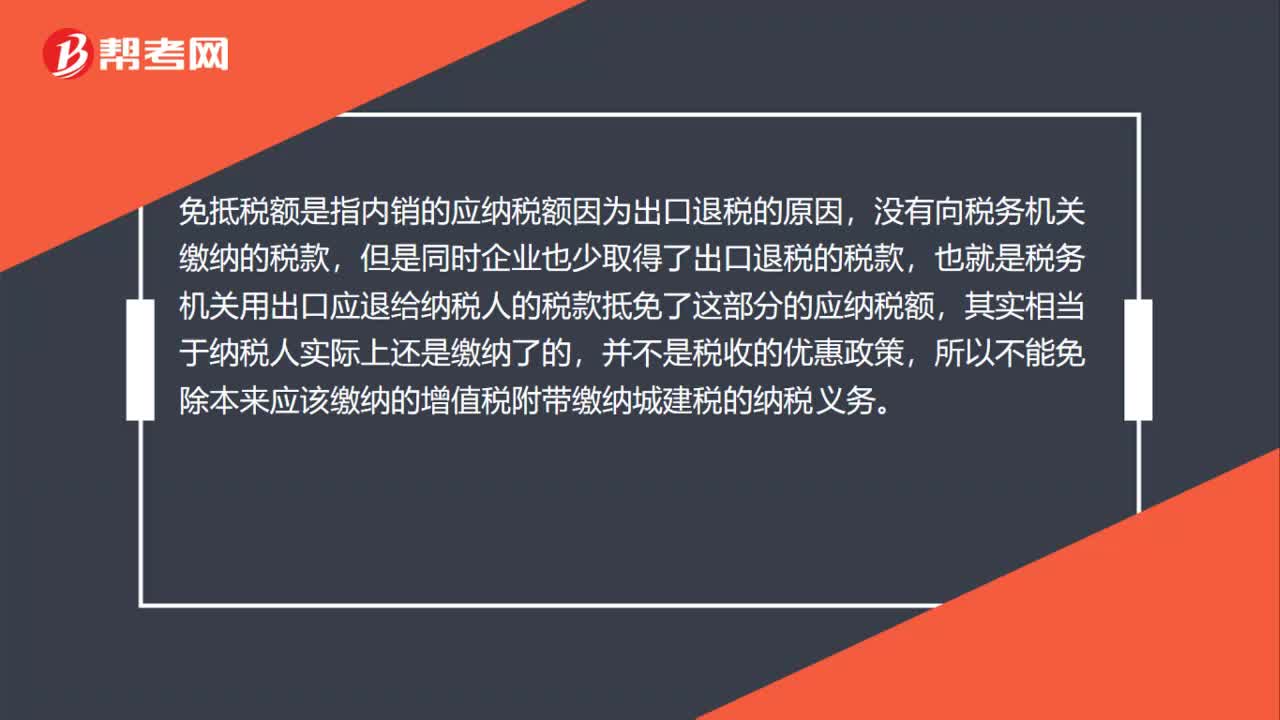

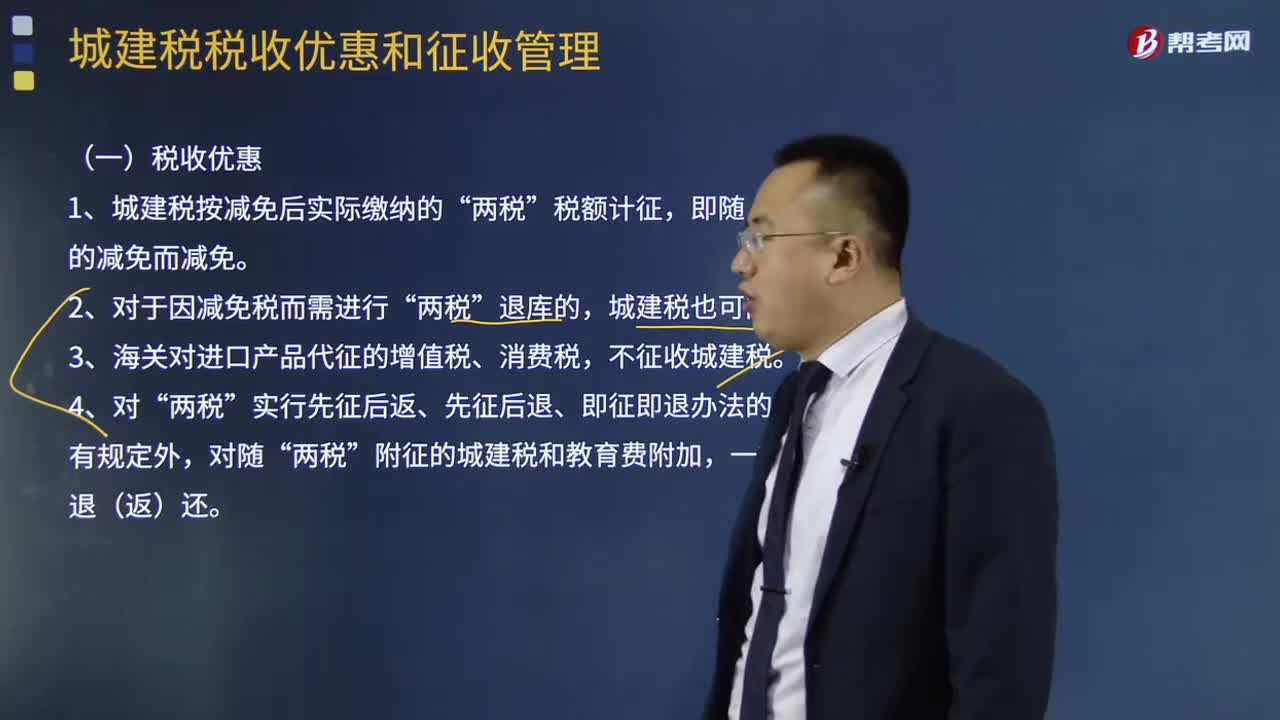

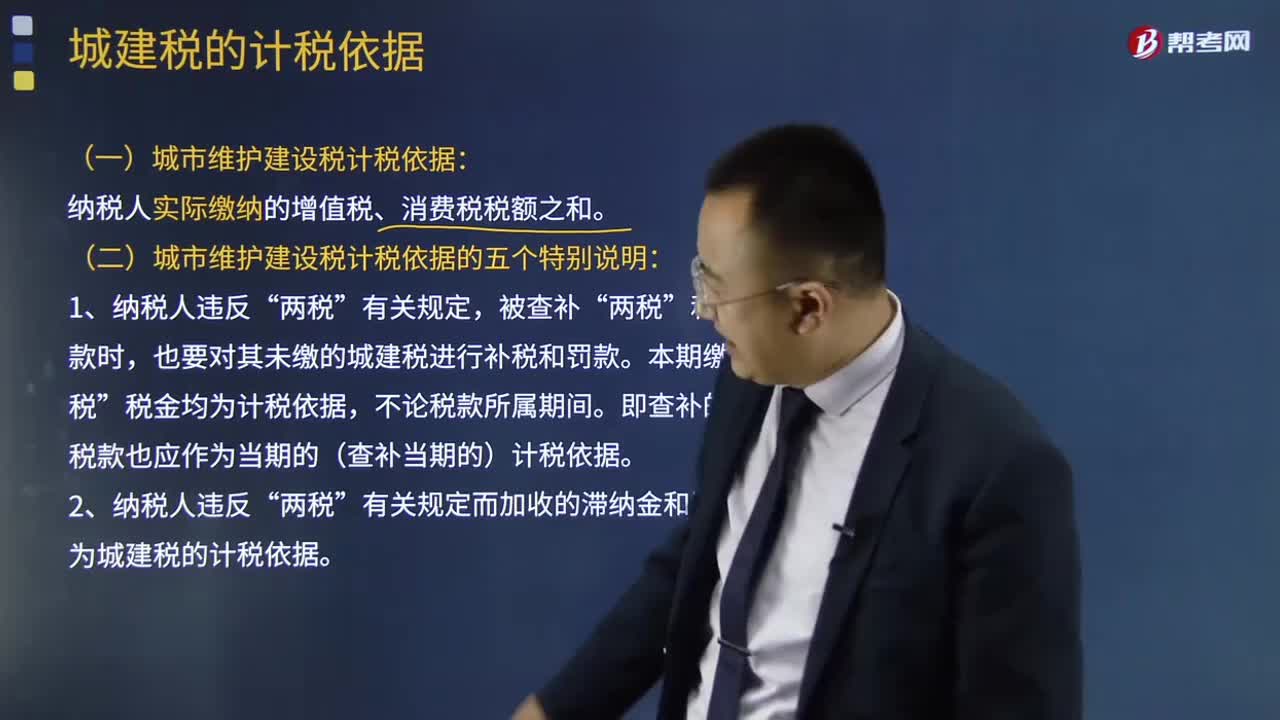

05:13城建稅的計稅依據(jù)是什么?:城建稅的計稅依據(jù)是什么?城市維護建設稅是以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù),一、以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù),分別與產(chǎn)品稅、增值稅、營業(yè)稅同時繳納;(一)城市維護建設稅計稅依據(jù):納稅人實際繳納的增值稅、消費稅稅額之和。(二)城市維護建設稅計稅依據(jù)的五個特別說明:也要對其未繳的城建稅進行補稅和罰款。不作為城建稅的計稅依據(jù)。

06:47

06:47城建稅的稅率是如何確定的?:城建稅的稅率是如何確定的?城市維護建設稅是以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù),城市維護建設稅的特征:一、以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù),分別與產(chǎn)品稅、增值稅、營業(yè)稅同時繳納;1、根據(jù)扣繳義務人所在地確定”其代扣代繳、代收代繳的城建稅,按受托方所在地適用稅率執(zhí)行“在經(jīng)營地繳納。其城建稅的繳納按經(jīng)營地適用稅率執(zhí)行。

02:41

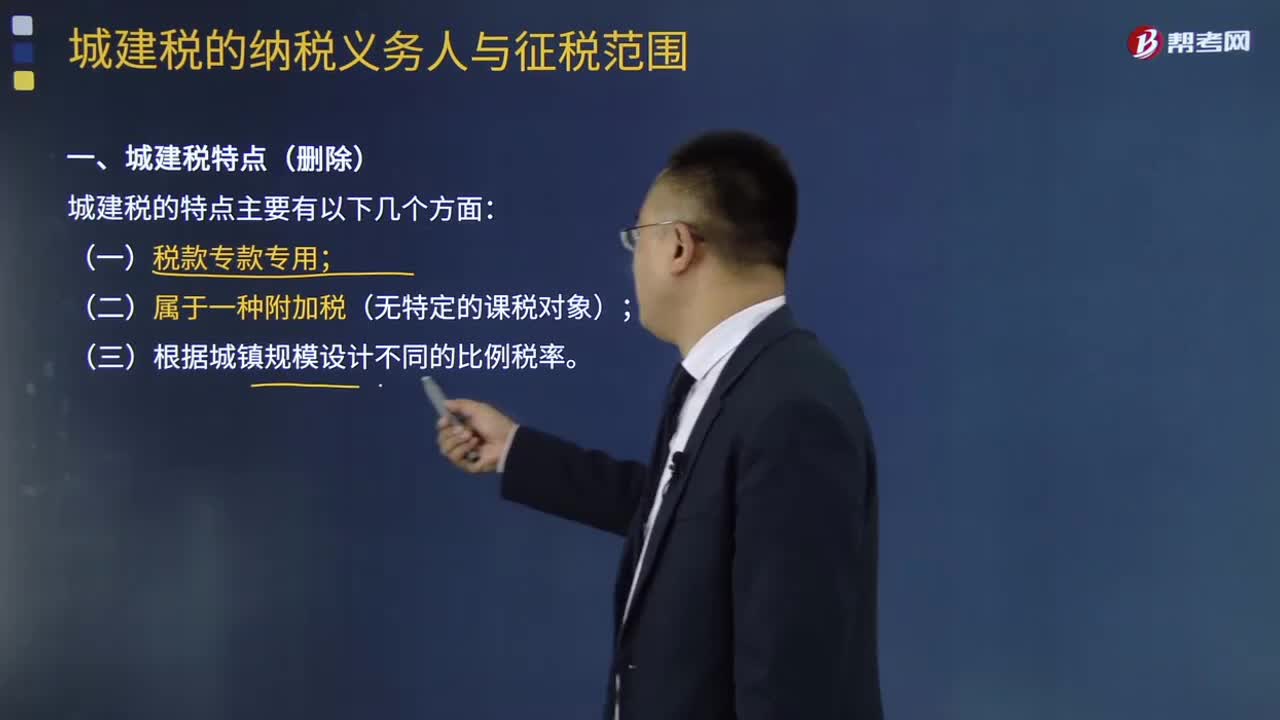

02:41城建稅的納稅義務人與征稅范圍分別是什么:城建稅的納稅義務人與征稅范圍分別是什么,城市維護建設稅是以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù)。城市維護建設稅的特征,一、以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù);分別與產(chǎn)品稅、增值稅、營業(yè)稅同時繳納,(1)稅款專款專用。二、城市維護建設稅納稅人”繳納增值稅、消費稅的單位和個人為納稅義務人。就必須繳納城建稅!【強調(diào)】不包括繳納進口環(huán)節(jié)增值稅和消費稅的納稅人:

02:03

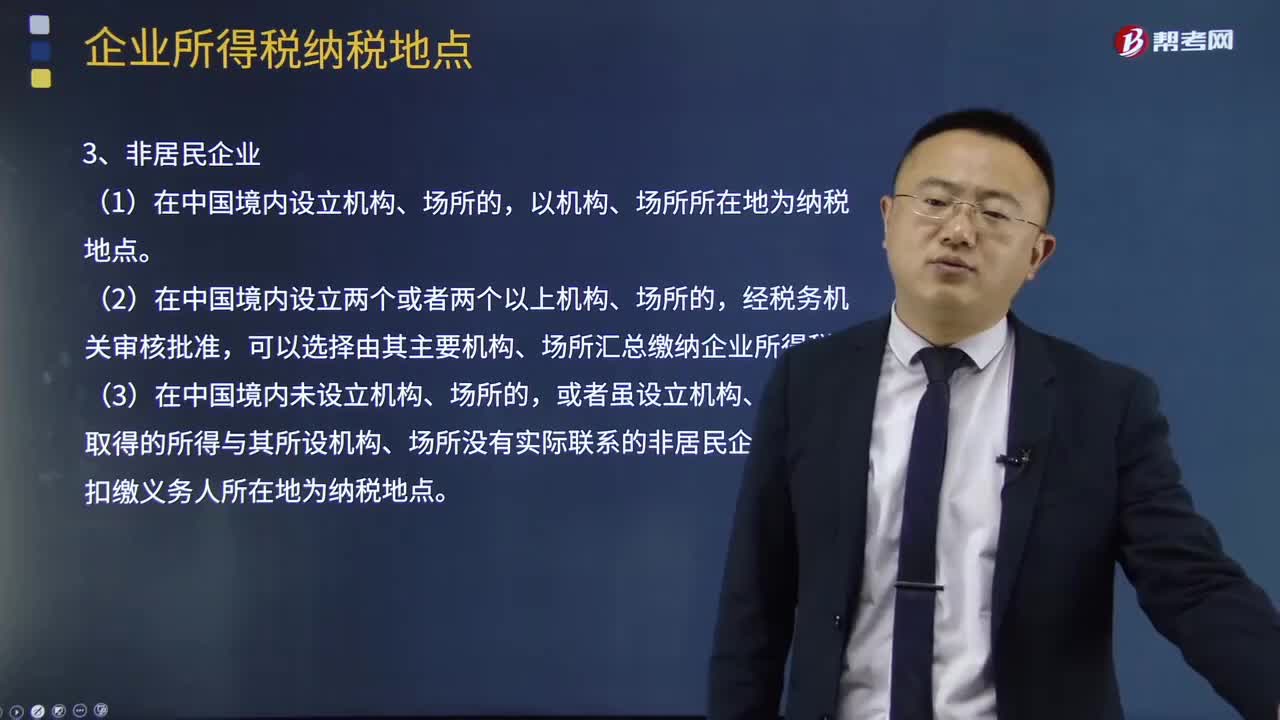

02:03企業(yè)所得稅納稅地點有什么規(guī)定?:居民企業(yè)以企業(yè)登記注冊地為納稅地點(登記注冊的住所地);以實際管理機構所在地為納稅地點。或者雖設立機構、場所但取得的所得與其所設機構、場所沒有實際聯(lián)系的非居民企業(yè),A.非居民企業(yè)在中國境內(nèi)設立機構、場所的,其所設機構、場所取得的來源于中國境內(nèi)的所得以機構、場所所在地為納稅地點,B.非居民企業(yè)在中國境內(nèi)未設立機構、場所的。

07:50

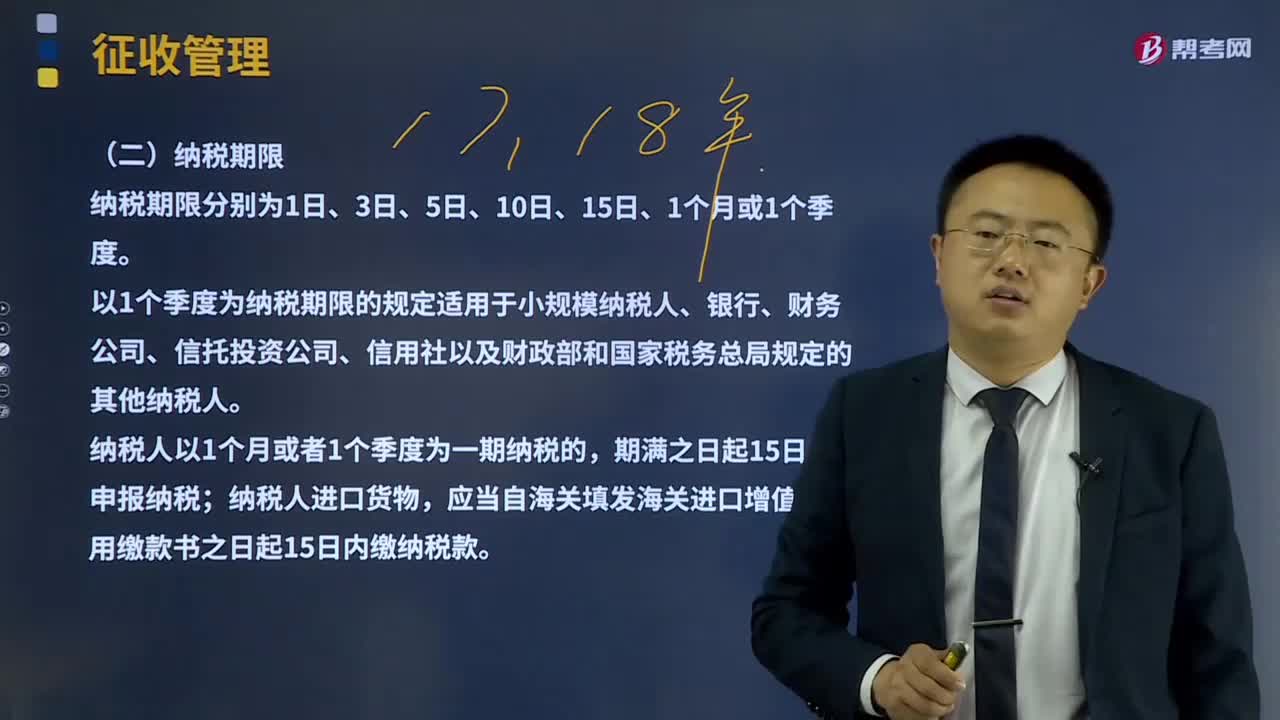

07:50納稅期限與納稅地點分別是什么?:納稅期限與納稅地點分別是什么?以1個季度為納稅期限的規(guī)定適用于小規(guī)模納稅人、銀行、財務公司、信托投資公司、信用社以及財政部和國家稅務總局規(guī)定的其他納稅人。應當自海關填發(fā)海關進口增值稅專用繳款書之日起15日內(nèi)繳納稅款。在機構所在地或居住地主管稅務機關納稅,應當分別向各自所在地主管稅務機關申報納稅,可由總機構匯總向總機構所在地申報納稅,在銷售地、勞務發(fā)生地和應稅行為發(fā)生地主管稅務機關申報納稅。

02:26

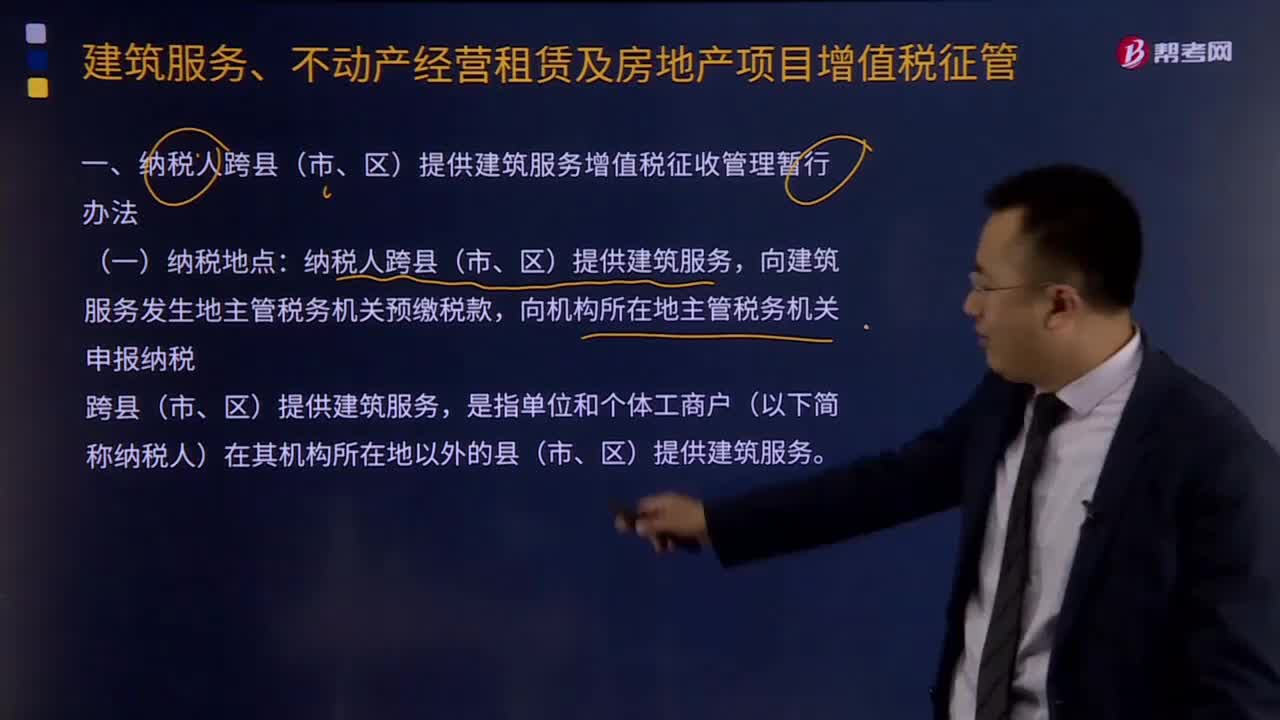

02:26納稅人跨縣(市、區(qū))納稅地點有什么?:納稅人跨縣(市、區(qū))納稅地點有什么?納稅人跨縣(市、區(qū))提供建筑服務,向建筑服務發(fā)生地主管稅務機關預繳稅款,向機構所在地主管稅務機關申報納稅。跨縣(市、區(qū))提供建筑服務,是指單位和個體工商戶(以下簡稱納稅人)在其機構所在地以外的縣(市、區(qū))提供建筑服務。納稅人在同一地級行政區(qū)范圍內(nèi)跨縣(市、區(qū))提供建筑服務,對于納稅人在同一直轄市、計劃單列市范圍內(nèi)跨縣(市、區(qū))提供建筑服務的。

00:13

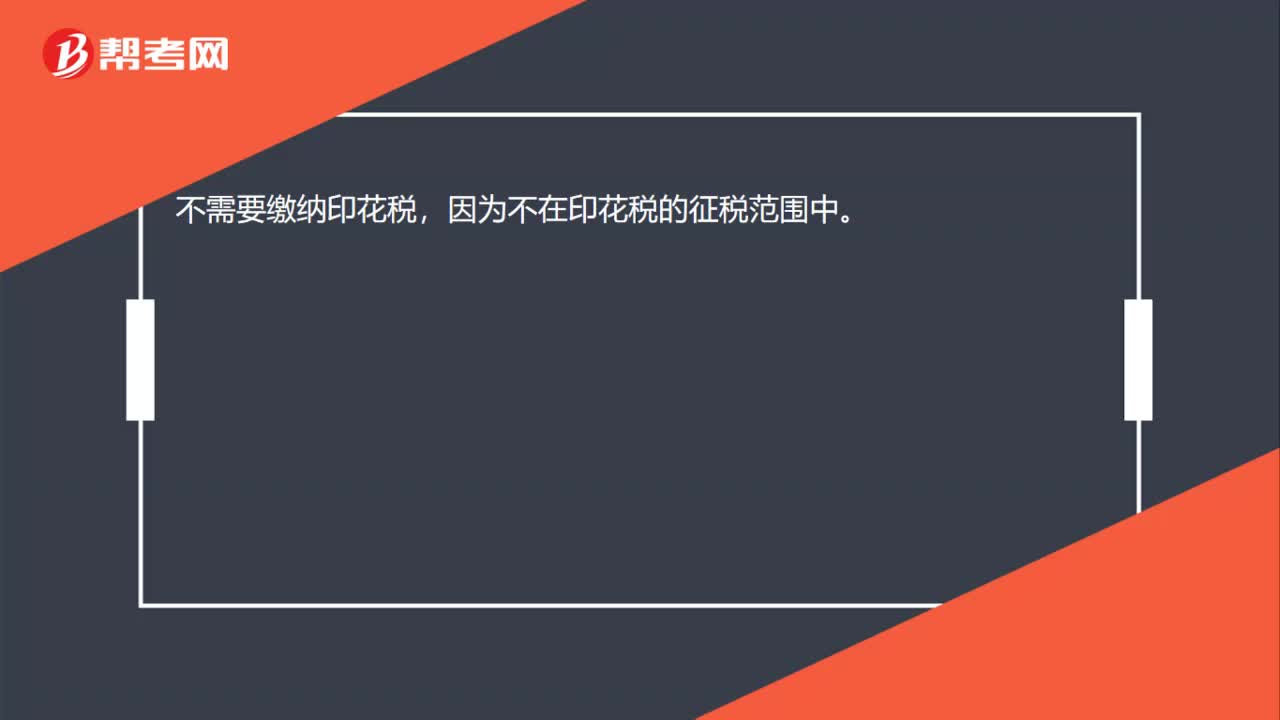

00:13轉讓采礦權是否繳納印花稅?:轉讓采礦權是否繳納印花稅?不需要繳納印花稅,因為不在印花稅的征稅范圍中。

00:30

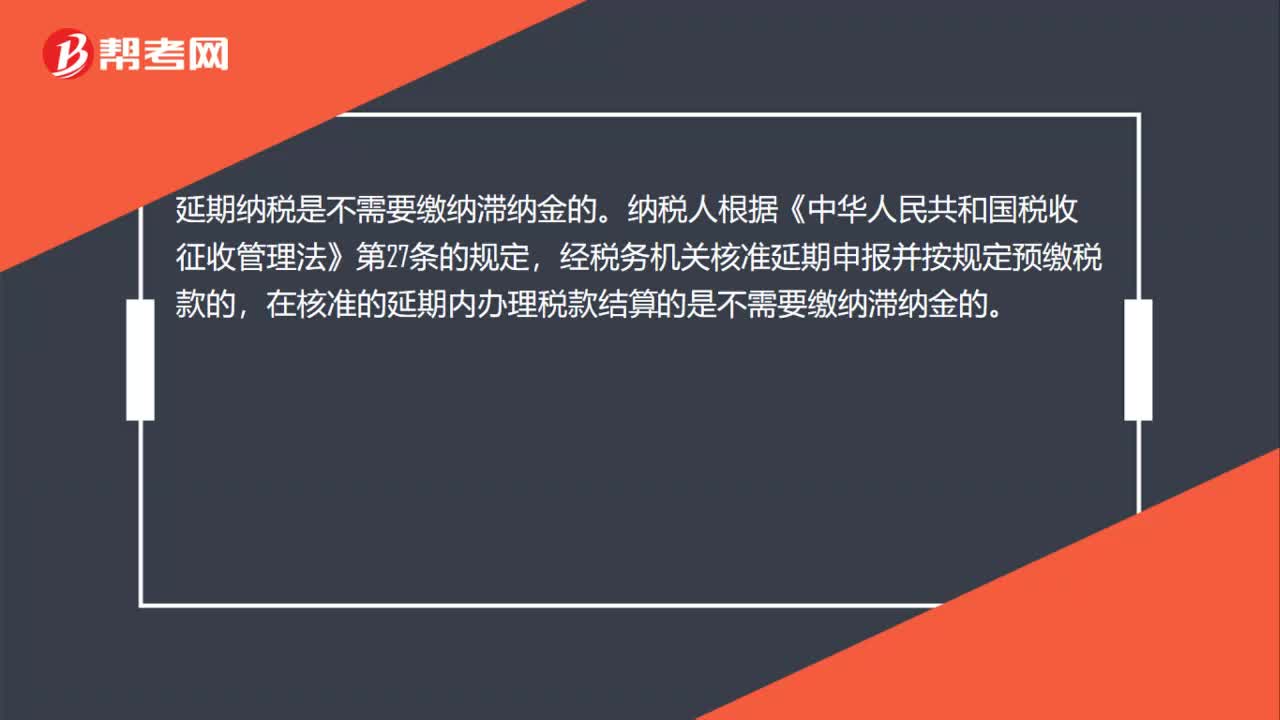

00:30延期納稅是否需要繳納滯納金?:延期納稅是否需要繳納滯納金?延期納稅是不需要繳納滯納金的。納稅人根據(jù)《中華人民共和國稅收征收管理法》第27條的規(guī)定,經(jīng)稅務機關核準延期申報并按規(guī)定預繳稅款的,在核準的延期內(nèi)辦理稅款結算的是不需要繳納滯納金的。

00:20

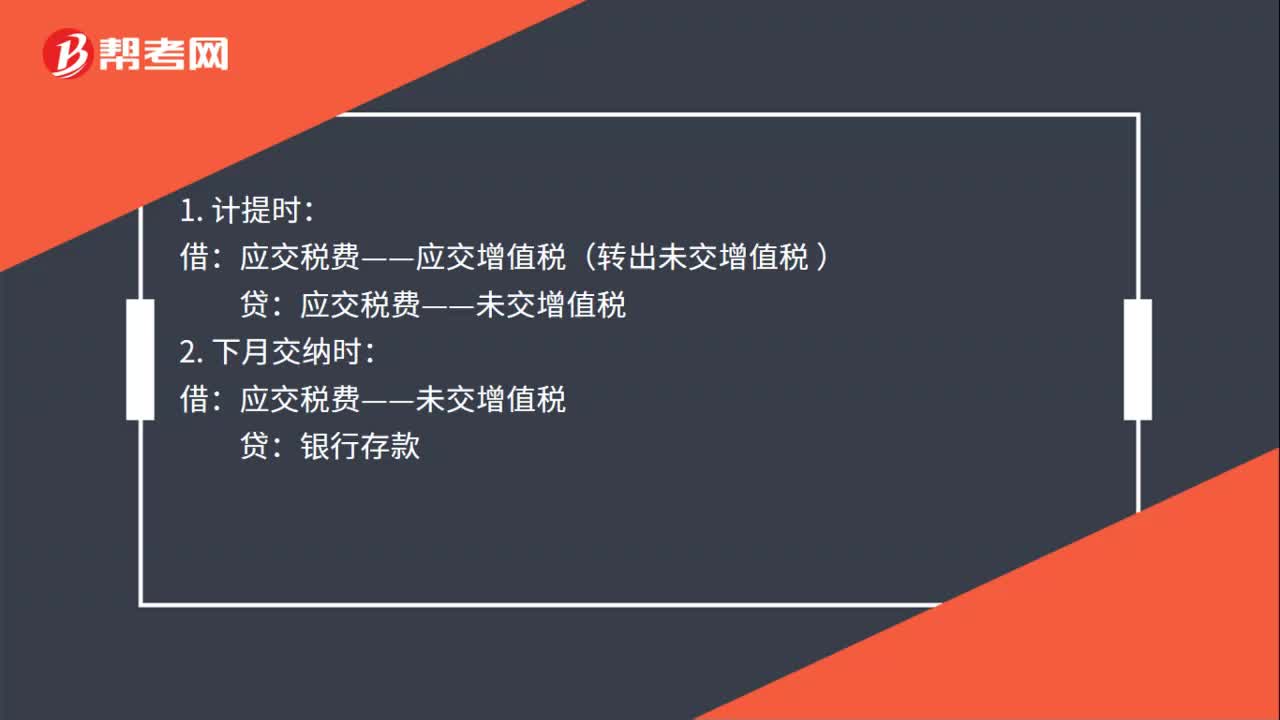

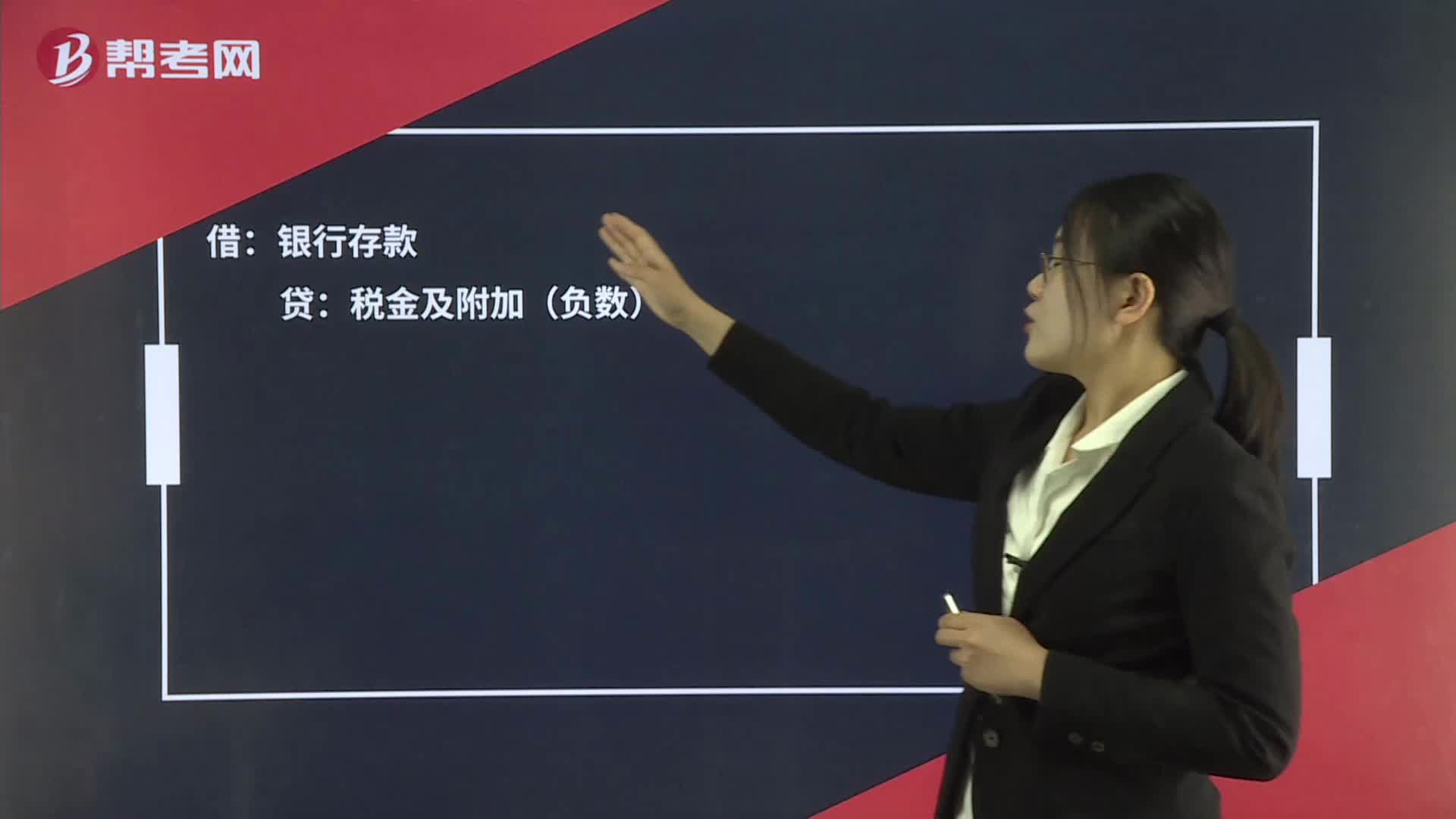

00:20城建稅多扣退回,記到什么科目?:城建稅多扣退回,記到什么科目?借:銀行存款:貸稅金及附加(負數(shù))

00:23

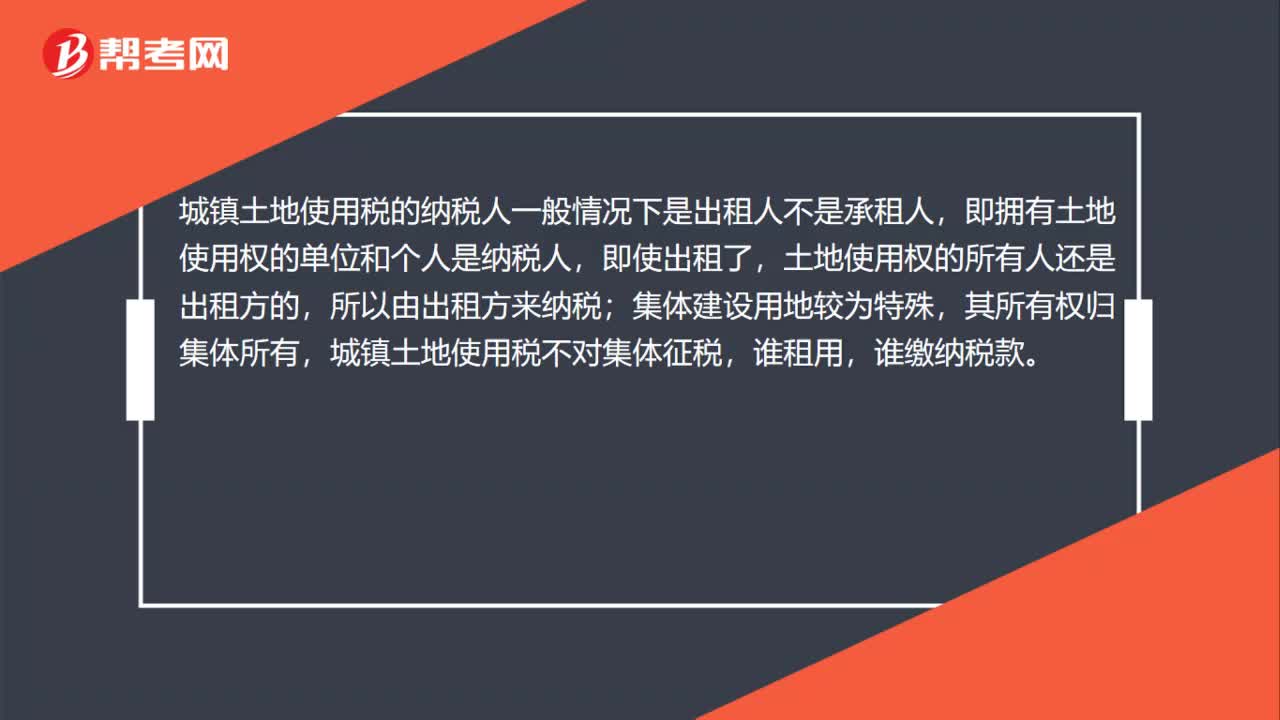

00:23城鎮(zhèn)土地使用稅稅率是多少?:城鎮(zhèn)土地使用稅稅率是多少?城鎮(zhèn)土地使用稅采用定額稅率,從量計征。城鎮(zhèn)土地使用稅實行有幅度的差別定額稅率,而且每個幅度稅額的差距為20倍。

01:33

01:33個人所得稅繳納怎么查詢?:個人所得稅繳納怎么查詢?查詢個人所得稅的方法分為企業(yè)財務人員查詢和個人納稅情況查詢,都需要登錄地方稅務局網(wǎng)站查詢納稅情況,輸入相關信息和驗證碼即可。1. 企業(yè)進入地方稅務局網(wǎng)站辦稅大廳“2. 進入地方稅務局網(wǎng)上辦稅系統(tǒng)”3. 輸入企業(yè)用戶名和密碼、驗證碼:涉稅查詢—扣繳義務人密碼派發(fā)”5. 查詢到全部有網(wǎng)絡申報記錄人員(并不專指高收入人員)的密碼“個人納稅情況查詢操作流程”

09:10

09:10納稅期限、地點、減稅免稅、罰則、附則分別是指什么?:納稅期限、地點、減稅免稅、罰則、附則分別是什么?納稅期限是指納稅人按照稅法規(guī)定繳納稅款的期限,稅法關于納稅時限的規(guī)定。(2)納稅期限的定義。納稅期限:增值稅的具體納稅期限分別為1日、3日、5日、10日、 15日、1個月或者1個季度,納稅人的具體納稅期限。不能按照固定期限納稅的,納稅人將應納稅款入庫的期限。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日