注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:28

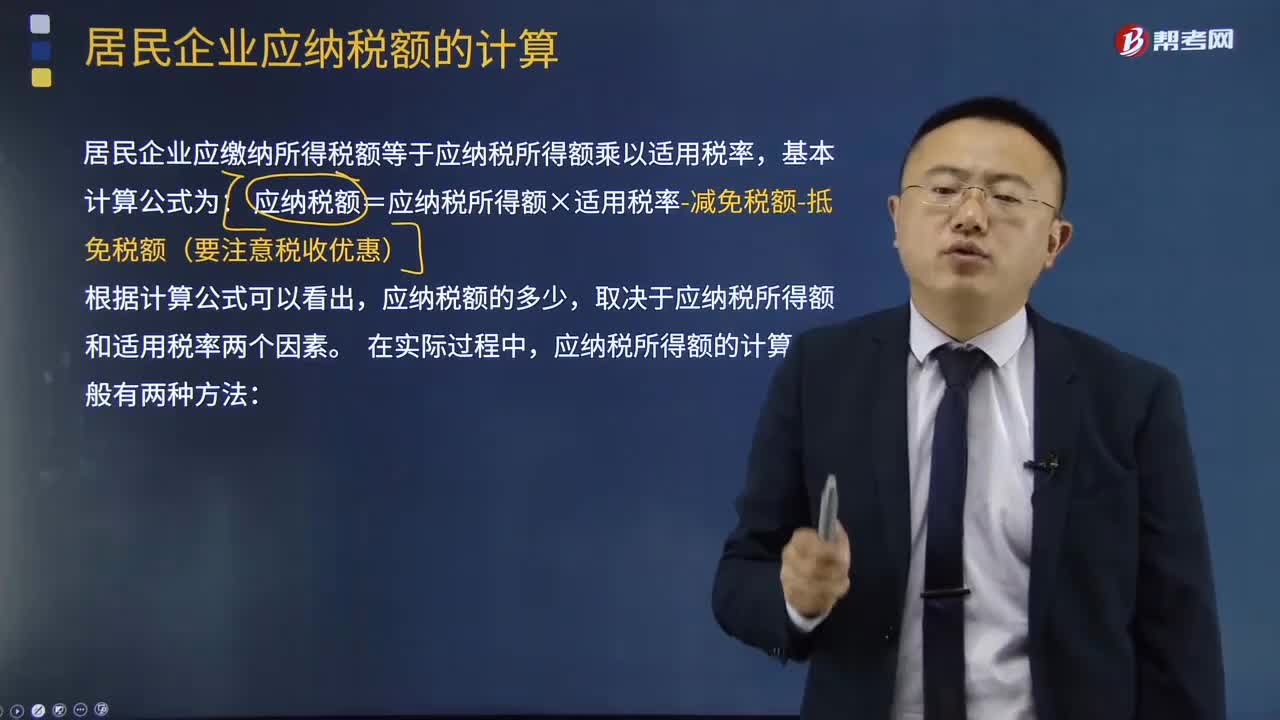

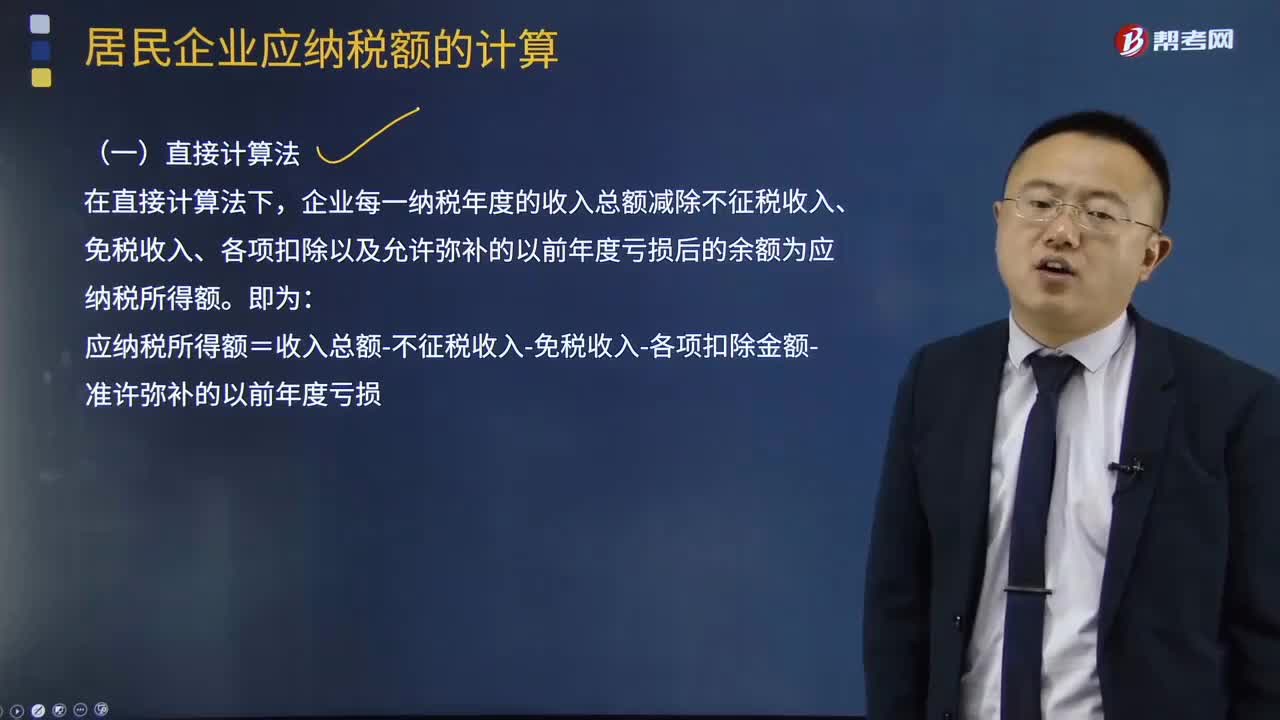

02:28應納稅所得額的計算有什么方法?:居民企業(yè)應繳納所得稅額等于應納稅所得額乘以適用稅率,應納稅額=應納稅所得額×適用稅率-減免稅額-抵免稅額(要注意稅收優(yōu)惠),取決于應納稅所得額和適用稅率兩個因素,應納稅所得額的計算一般有兩種方法。企業(yè)每一納稅年度的收入總額減除不征稅收入、免稅收入、各項扣除以及允許彌補的以前年度虧損后的余額為應納稅所得額:應納稅所得額=收入總額-不征稅收入-免稅收入-各項扣除金額-準許彌補的以前年度虧損。

02:32

02:32應納稅所得額的直接計算法是怎樣的?:應納稅所得額的直接計算法是怎樣的?居民企業(yè)應繳納所得稅額等于應納稅所得額乘以適用稅率,基本計算公式為:應納稅額=應納稅所得額×適用稅率-減免稅額-抵免稅額(要注意稅收優(yōu)惠),應納稅額的多少。取決于應納稅所得額和適用稅率兩個因素,應納稅所得額的計算一般有兩種方法。直接計算法和間接計算法,在直接計算法下。

22:11

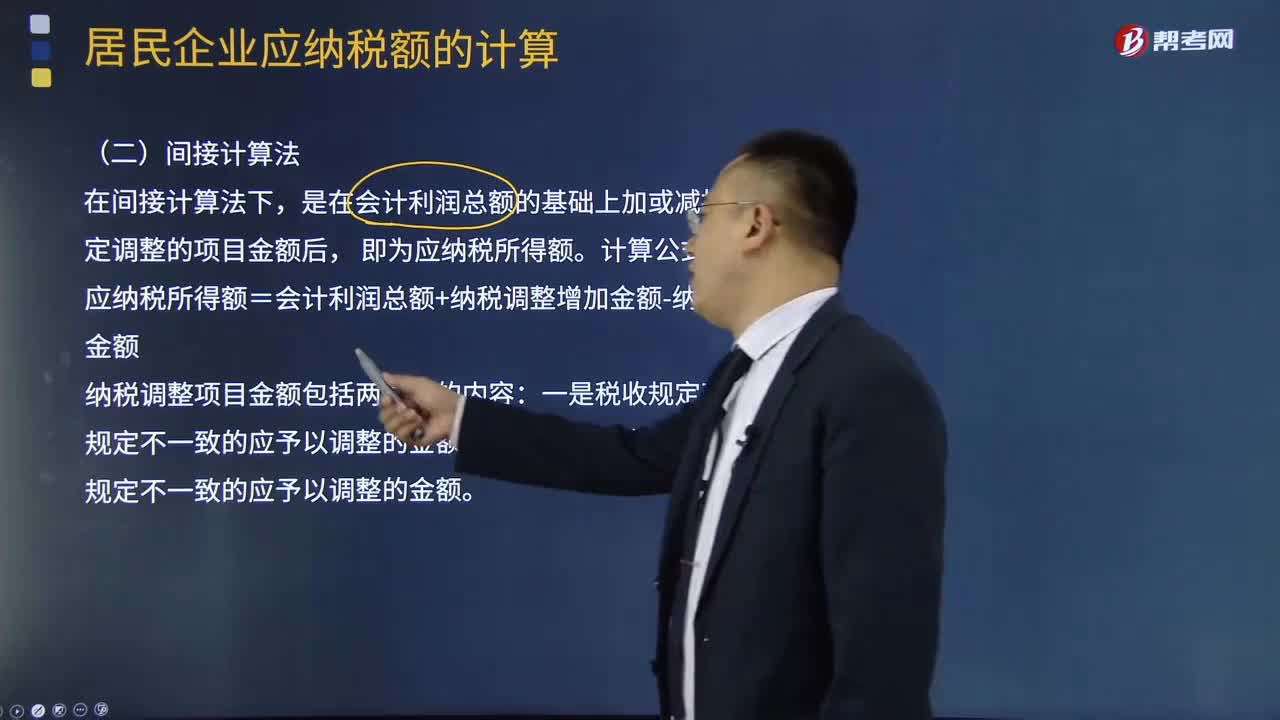

22:11什么是應納稅所得額的間接計算法?:什么是應納稅所得額的間接計算法?居民企業(yè)應繳納所得稅額等于應納稅所得額乘以適用稅率,應納稅額=應納稅所得額×適用稅率-減免稅額-抵免稅額(要注意稅收優(yōu)惠),應納稅所得額的計算一般有兩種方法。是在會計利潤總額的基礎(chǔ)上加或減按照稅法規(guī)定調(diào)整的項目金額后。應納稅所得額=會計利潤總額+納稅調(diào)整增加金額-納稅調(diào)整減少金額;計算該企業(yè)2018年度實際應納的企業(yè)所得稅

02:39

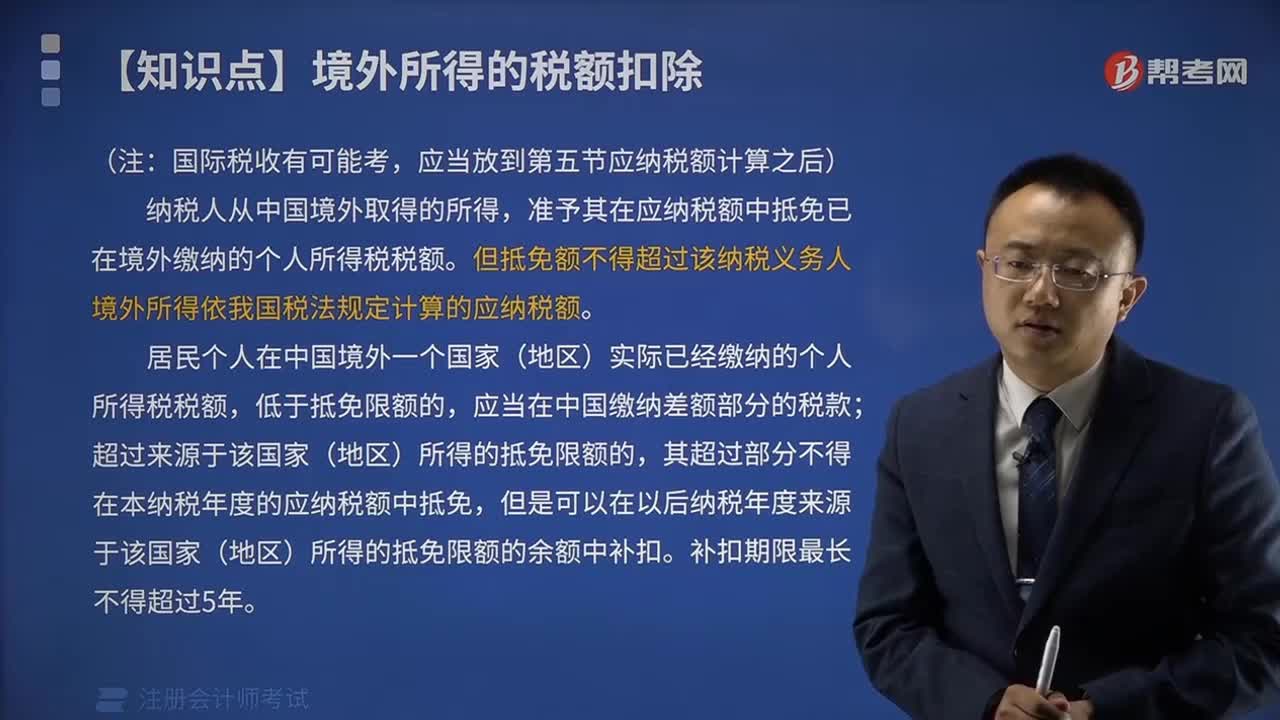

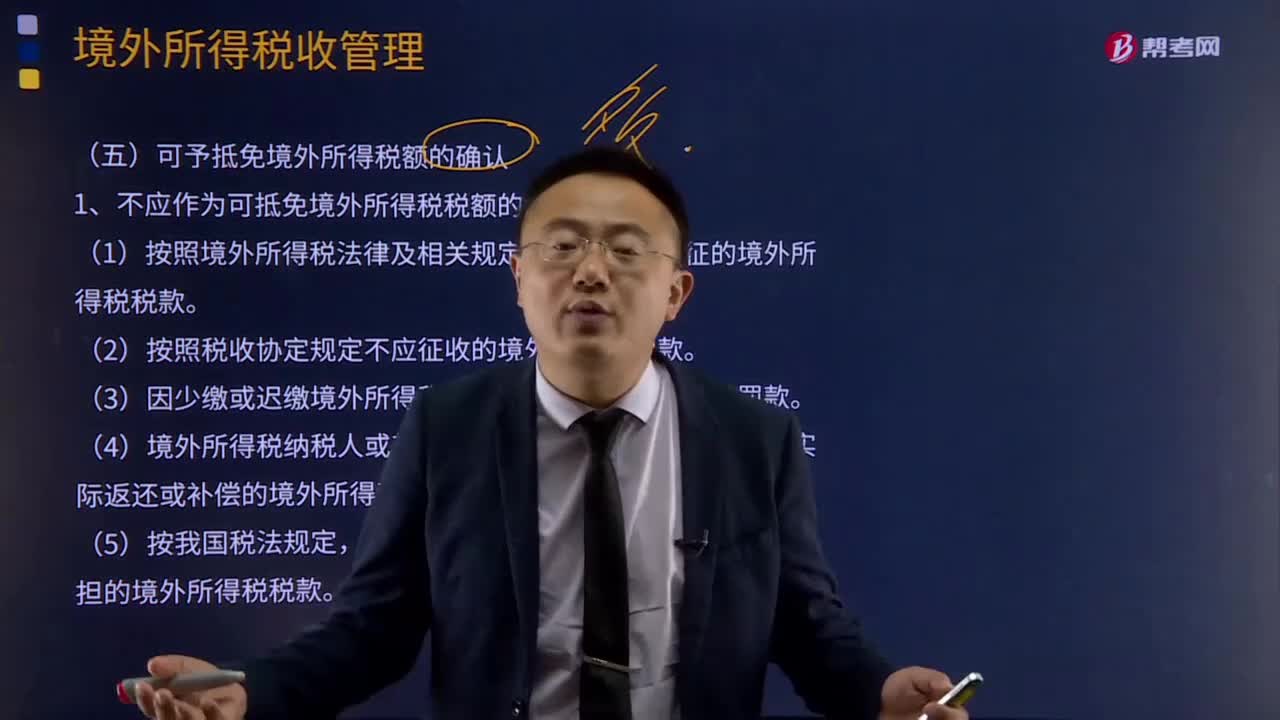

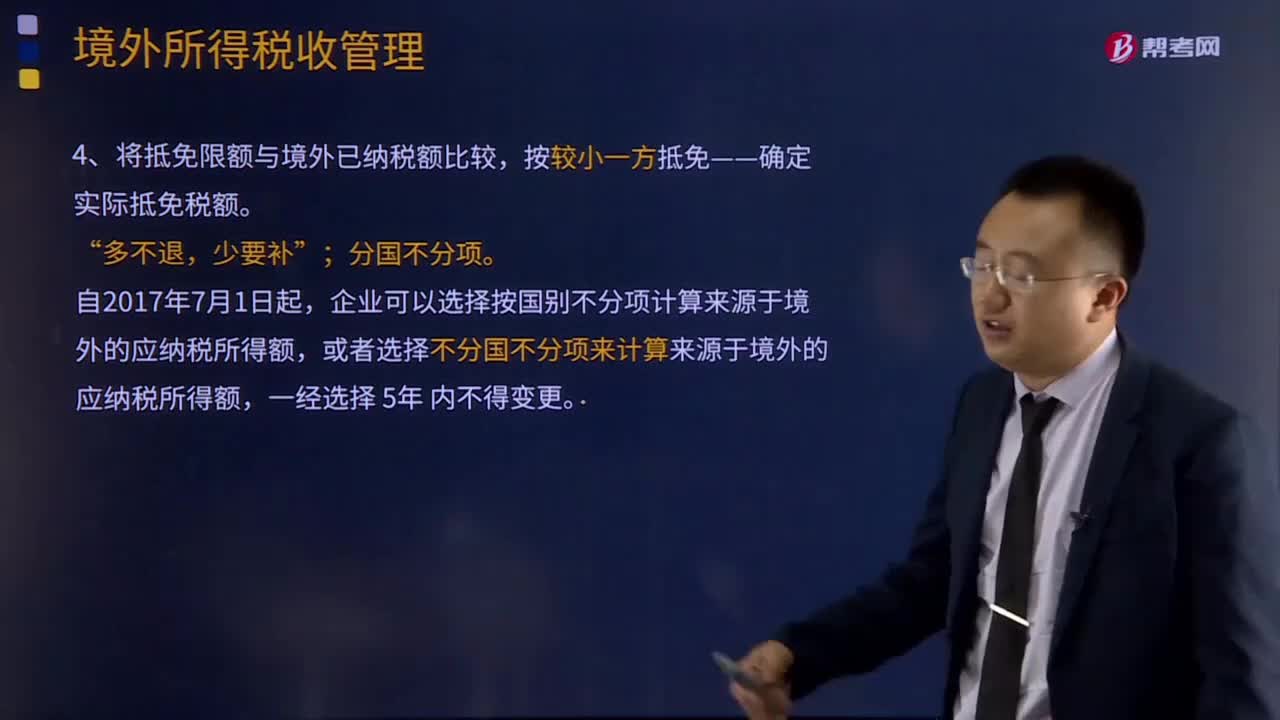

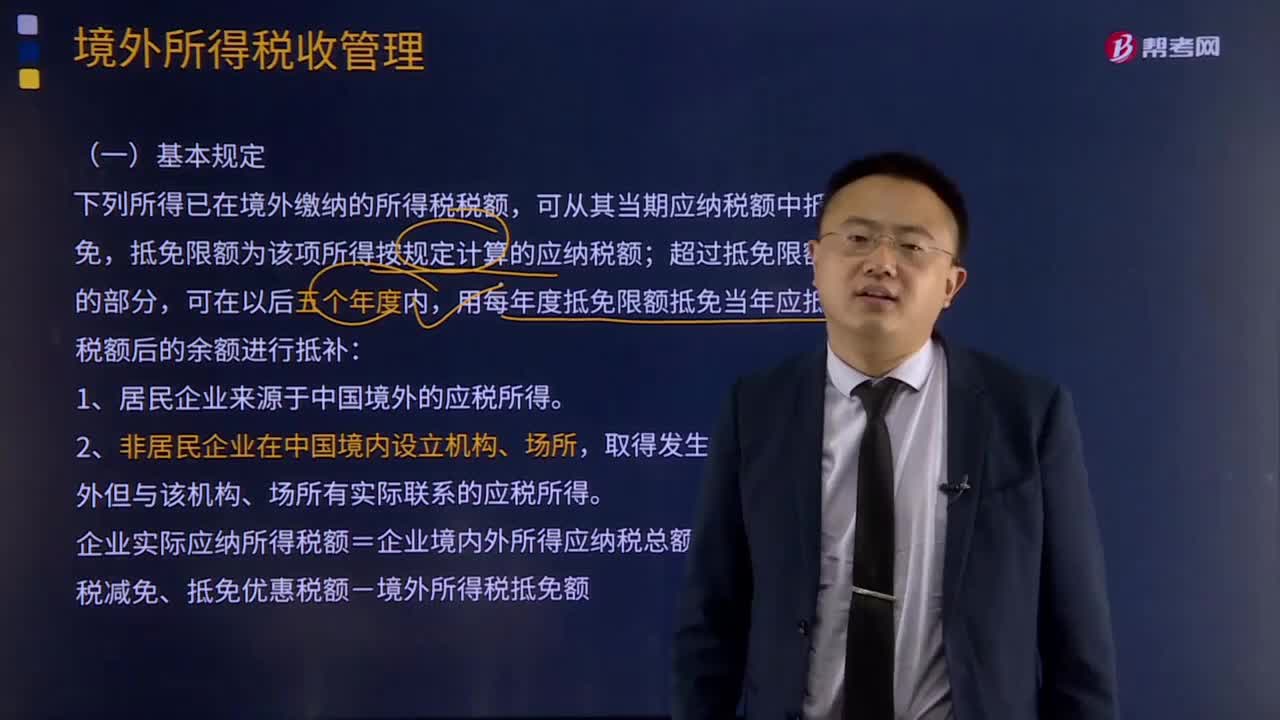

02:39境外所得的稅額扣除是怎樣的?:對該所得在境外已納稅額采取了分不同情況從應征稅額中予以扣除的做法。可以從其應納稅額中抵免已在境外繳納的個人所得稅稅額,但抵免額不得超過該納稅人境外所得依照規(guī)定計算的應納稅額。依照該所得來源國家(地區(qū))的法律應當繳納并且實際已經(jīng)繳納的所得稅稅額。2.稅法所說的納稅人境外所得依照規(guī)定計算的應納稅額,是居民個人抵免已在境外繳納的綜合所得、經(jīng)營所得以及其他所得的所得稅稅額的限額(以下簡稱抵免限額)。

08:53

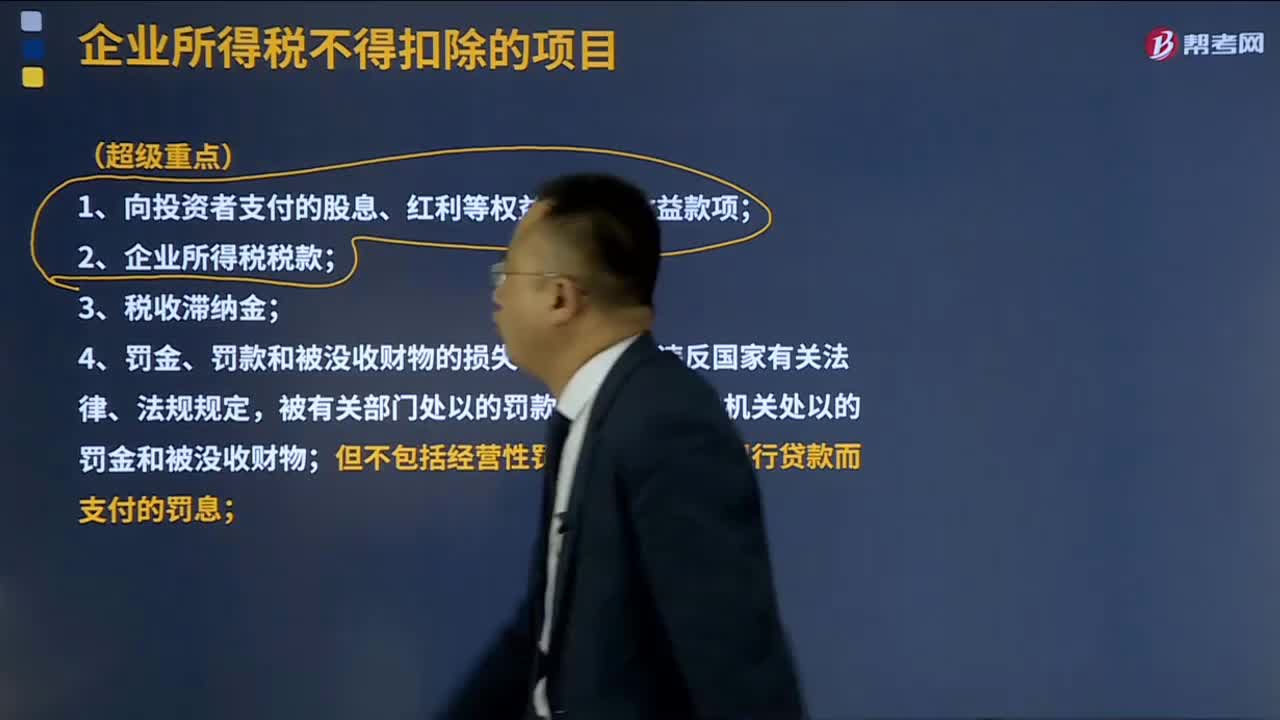

08:53企業(yè)所得稅不得扣除的項目有哪些?:企業(yè)所得稅里面準予扣除的項目指的是在計算企業(yè)所得稅應納所得額前可以扣除的項目,不得扣除指的是不允許在計算企業(yè)所得稅應納所得額前來扣除,是指不符合國務院財政、稅務主管部門規(guī)定的各項資產(chǎn)減值準備、風險準備等準備金支出;8、企業(yè)之間支付的管理費、企業(yè)內(nèi)營業(yè)機構(gòu)之間支付的租金和特許權(quán)使用費,【2017年注冊會計師考試真題】下列支出在計算企業(yè)所得稅納稅所得額時。A.企業(yè)內(nèi)營業(yè)機構(gòu)之間發(fā)生的租金支出。

03:14

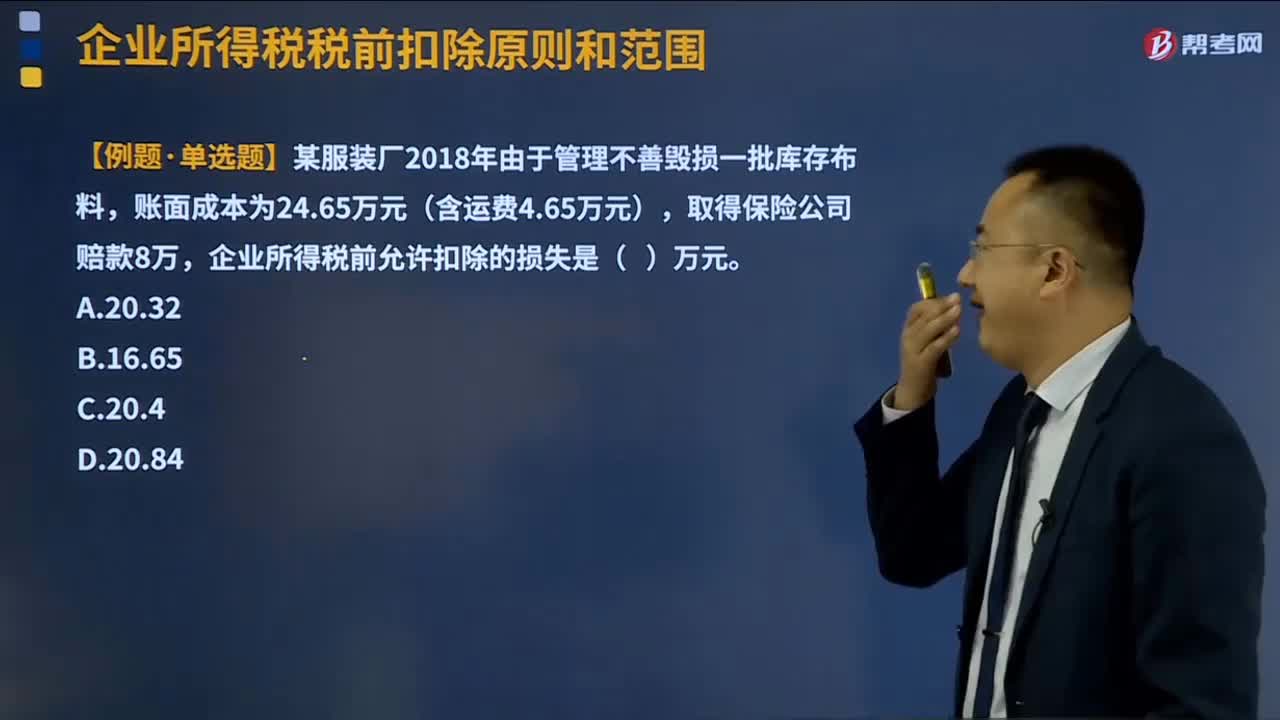

03:14資產(chǎn)損失所得稅稅前扣除是怎樣的?:資產(chǎn)損失所得稅稅前扣除是怎樣的?包括現(xiàn)金、銀行存款、應收及預付款項(包括應收票據(jù)、各類墊款、企業(yè)之間往來款項)等貨幣性資產(chǎn),存貨、固定資產(chǎn)、無形資產(chǎn)、在建工程、生產(chǎn)性生物資產(chǎn)等非貨幣性資產(chǎn),企業(yè)實際資產(chǎn)損失,應當在其實際發(fā)生且會計上已作損失處理的年度申報扣除;應當在企業(yè)向主管稅務機關(guān)提供證據(jù)資料證明該項資產(chǎn)已符合法定資產(chǎn)損失確認條件,且會計上已作損失處理的年度申報扣除。

03:48

03:48企業(yè)所得稅稅前扣除的損失是指什么?:企業(yè)所得稅稅前扣除的損失是指什么?納稅人每一納稅年度的收入總額減去準予扣除項目后的余額為應納稅所得額。準予扣除項目是納稅人每一納稅年度發(fā)生的與取得應納稅收入有關(guān)的所有必要和正常的成本、費用、稅金和損失。企業(yè)在生產(chǎn)經(jīng)營活動中發(fā)生的固定資產(chǎn)和存貨的盤虧、毀損、報廢損失,呆賬損失,壞賬損失,(2)稅前可以扣除的損失為凈損失,即企業(yè)發(fā)生的損失減除責任人賠償和保險賠款后的余額;

05:55

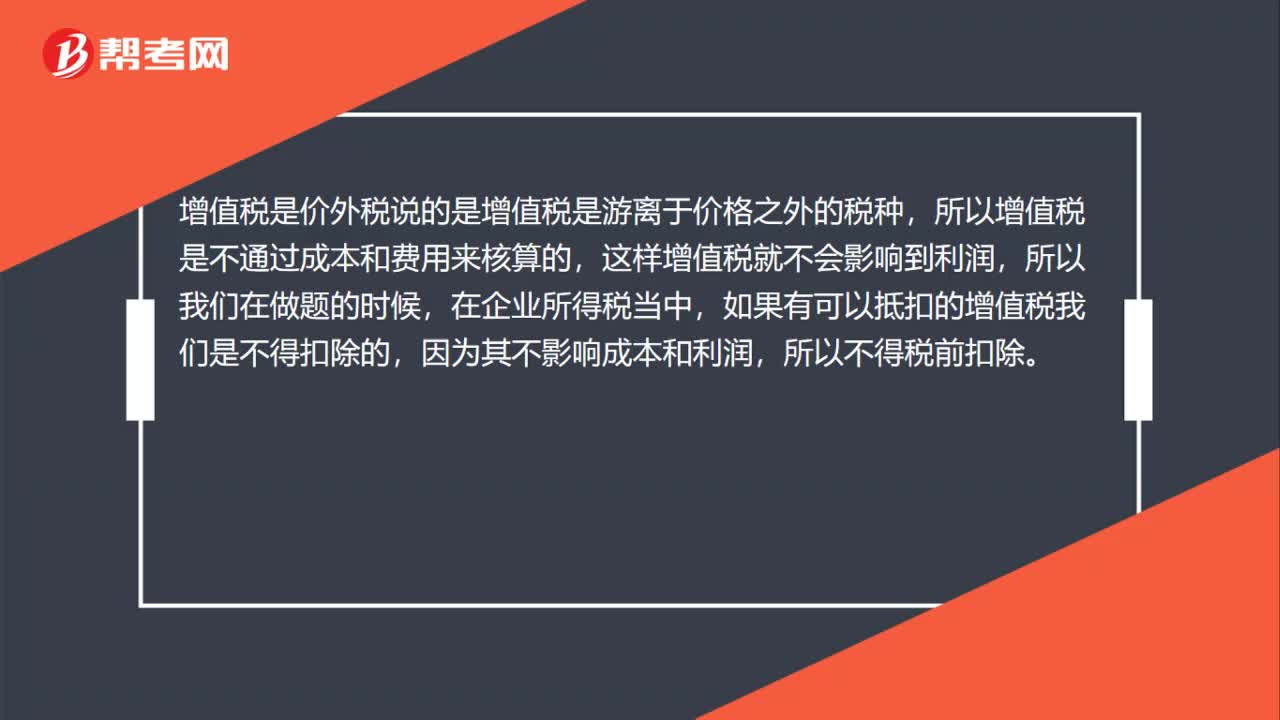

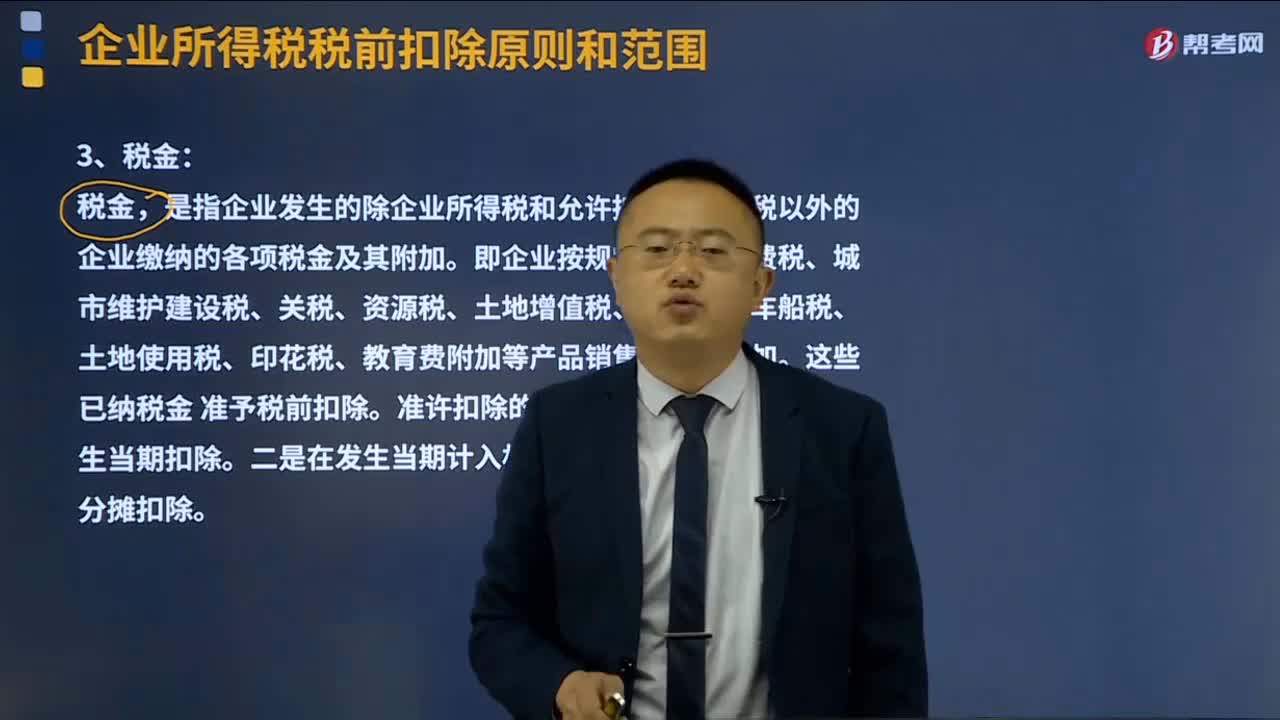

05:55什么是企業(yè)所得稅稅前扣除的稅金?:什么是企業(yè)所得稅稅前扣除的稅金?納稅人每一納稅年度的收入總額減去準予扣除項目后的余額為應納稅所得額。準予扣除項目是納稅人每一納稅年度發(fā)生的與取得應納稅收入有關(guān)的所有必要和正常的成本、費用、稅金和損失。是指企業(yè)發(fā)生的除企業(yè)所得稅和允許抵扣的增值稅以外的企業(yè)繳納的各項稅金及其附加。

03:47

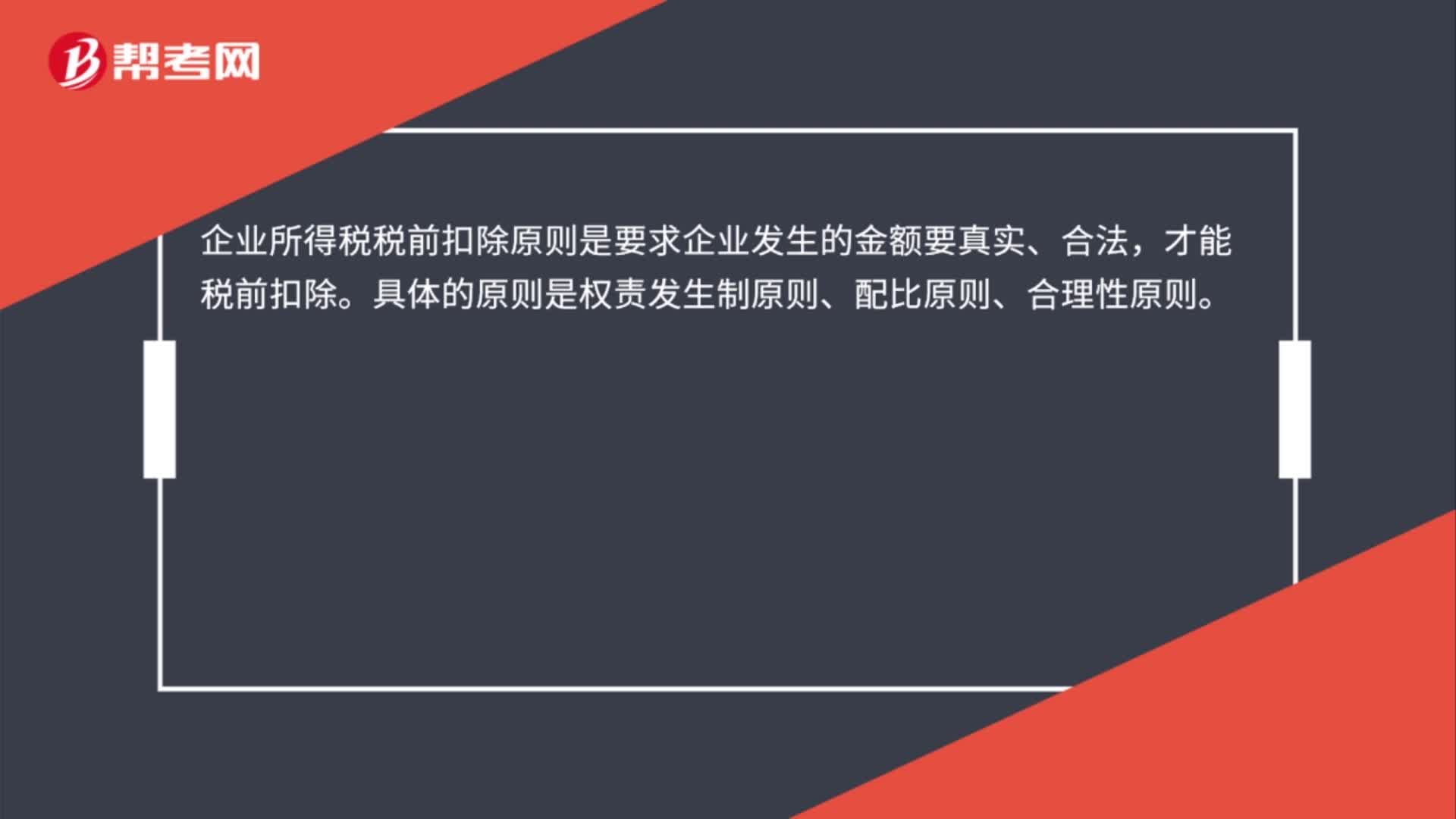

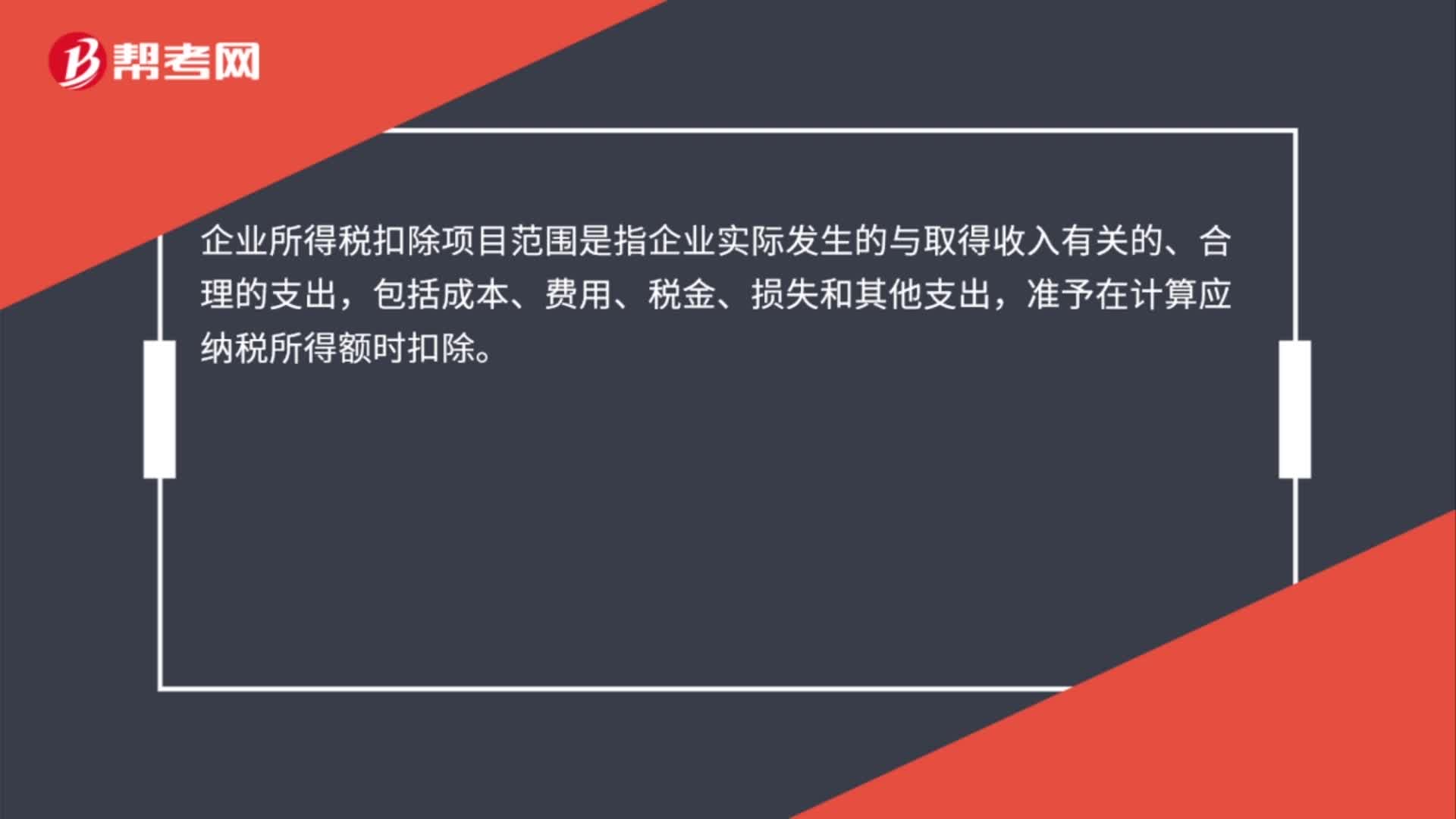

03:47企業(yè)所得稅稅前扣除原則和范圍分別是什么?:企業(yè)所得稅稅前扣除原則和范圍分別是什么?納稅人每一納稅年度的收入總額減去準予扣除項目后的余額為應納稅所得額。準予扣除項目是納稅人每一納稅年度發(fā)生的與取得應納稅收入有關(guān)的所有必要和正常的成本、費用、稅金和損失。(一)稅前扣除項目的原則;納稅人申報的扣除要真實、合法;成本是納稅人銷售商品(產(chǎn)品、材料、下腳料、廢料、廢舊物資等)、提供勞務、轉(zhuǎn)讓固定資產(chǎn)、無形資產(chǎn)(包括技術(shù)轉(zhuǎn)讓)的成本:

00:51

00:51司法考試和注冊會計師哪個難考?:這兩個考試都是很有含金量考試,都是比較難的。難就難在他們考試科目都很多。相對來講,注冊會計師比司法考試難考一些,因為注冊會計師還有綜合階段,綜合階段里還包含財經(jīng)專業(yè)英語。注會考試是從事審計行業(yè)必備證書,司法考試是從事法律職業(yè)的必備證書,兩大證書含金量都很高。

01:06

01:06注冊會計師稅法是什么?:注冊會計師稅法是什么?注冊會計師稅法是注冊會計師六科之一,一共有14個章節(jié),需要掌握各個稅種的稅務處理以及稅收管理相關(guān)內(nèi)容。而稅法是各種稅收法規(guī)的總稱。是稅收機關(guān)征稅和納稅人據(jù)以納稅的法律依據(jù)。稅法包括稅收法令、條例、稅則、施行細則、征收辦法及其他有關(guān)稅收的規(guī)定。稅法由國家立法機關(guān)制定頒布,或由國家立法機關(guān)授權(quán)國家機關(guān)制定公布。注冊會計師稅法考試題型:

00:30

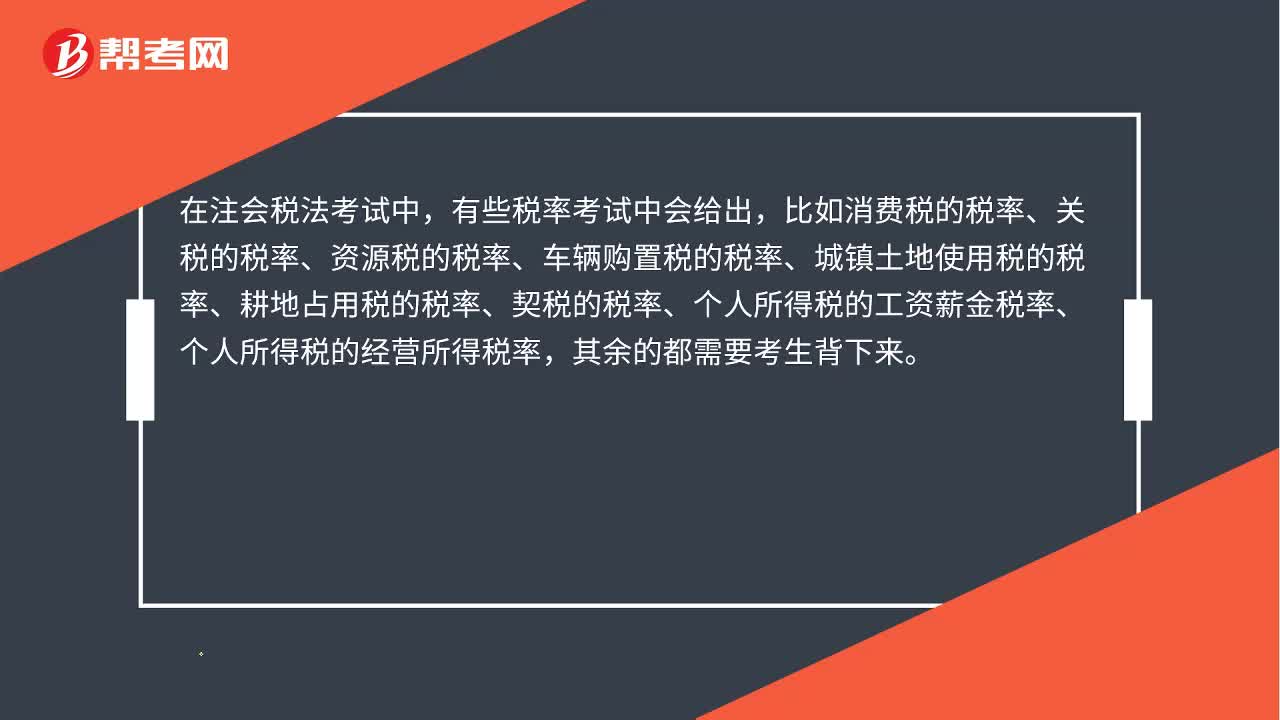

00:30注會稅法考試會給出稅率嗎?:注會稅法考試會給出稅率嗎?在注會稅法考試中,有些稅率考試中會給出,比如消費稅的稅率、關(guān)稅的稅率、資源稅的稅率、車輛購置稅的稅率、城鎮(zhèn)土地使用稅的稅率、耕地占用稅的稅率、契稅的稅率、個人所得稅的工資薪金稅率、個人所得稅的經(jīng)營所得稅率,其余的都需要考生背下來。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日