下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

11:40

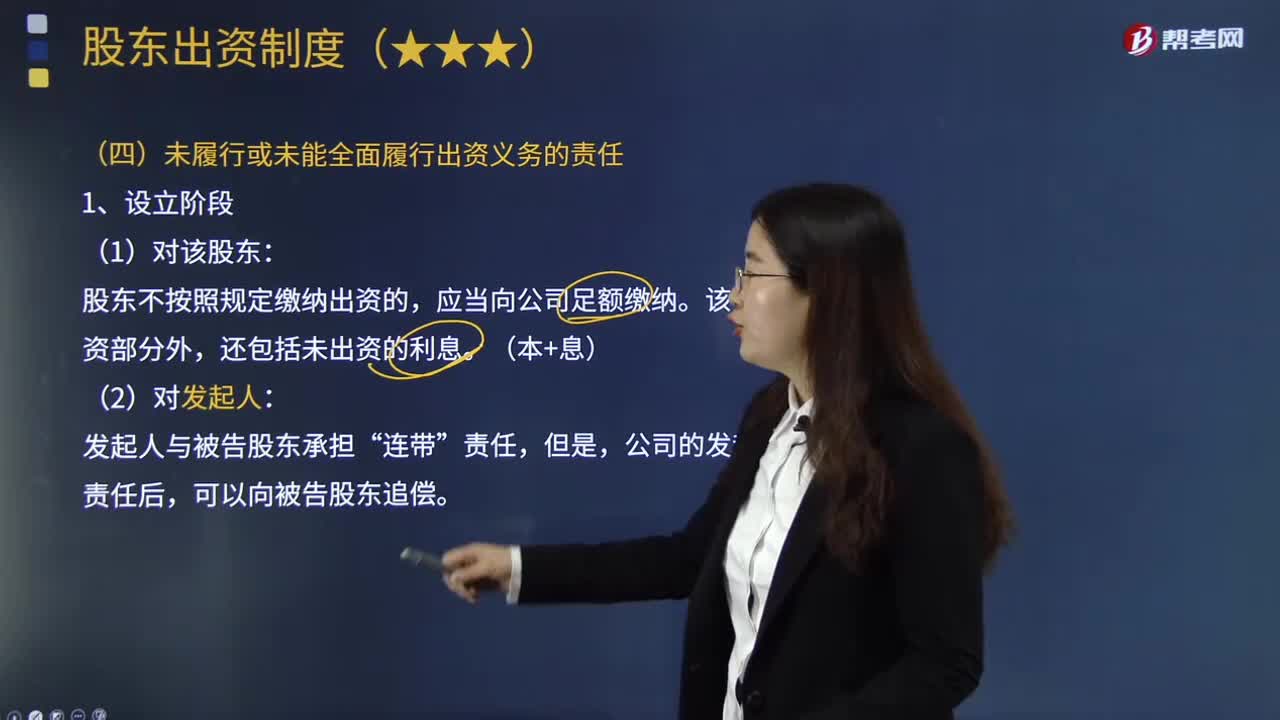

11:40股東未履行或未能全面履行出資義務應承擔什么法律責任?:股東出資義務是指股東根據(jù)協(xié)議的約定以及法律和章程的規(guī)定向公司交付財產或履行其他給付義務。股東未履行或未能全面履行出資義務應承擔的法律責任如下:(1)股東未履行或者未全面履行出資義務,公司債權人請求未履行或者未全面履行出資義務的股東在未出資本息范圍內對公司債務不能清償?shù)牟糠殖袚a充賠償責任的。(2)當未履行或者未全面履行出資義務的股東已經(jīng)承擔上述責任后”

01:05

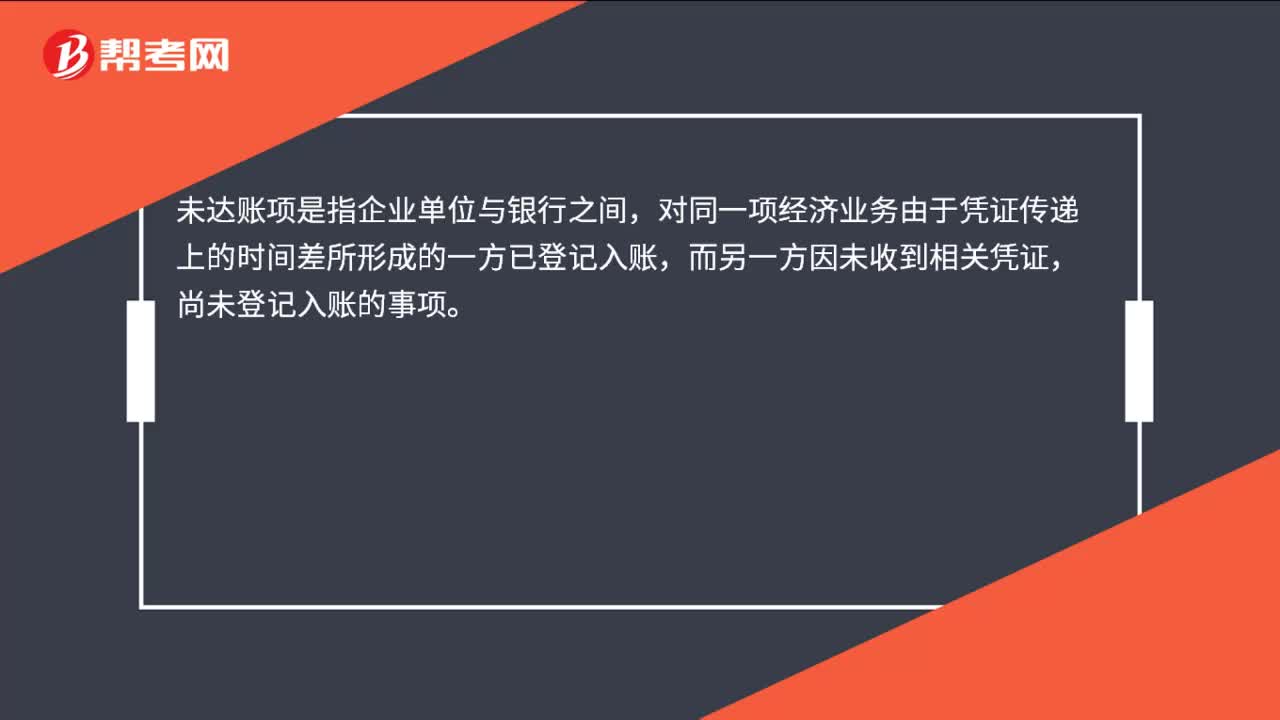

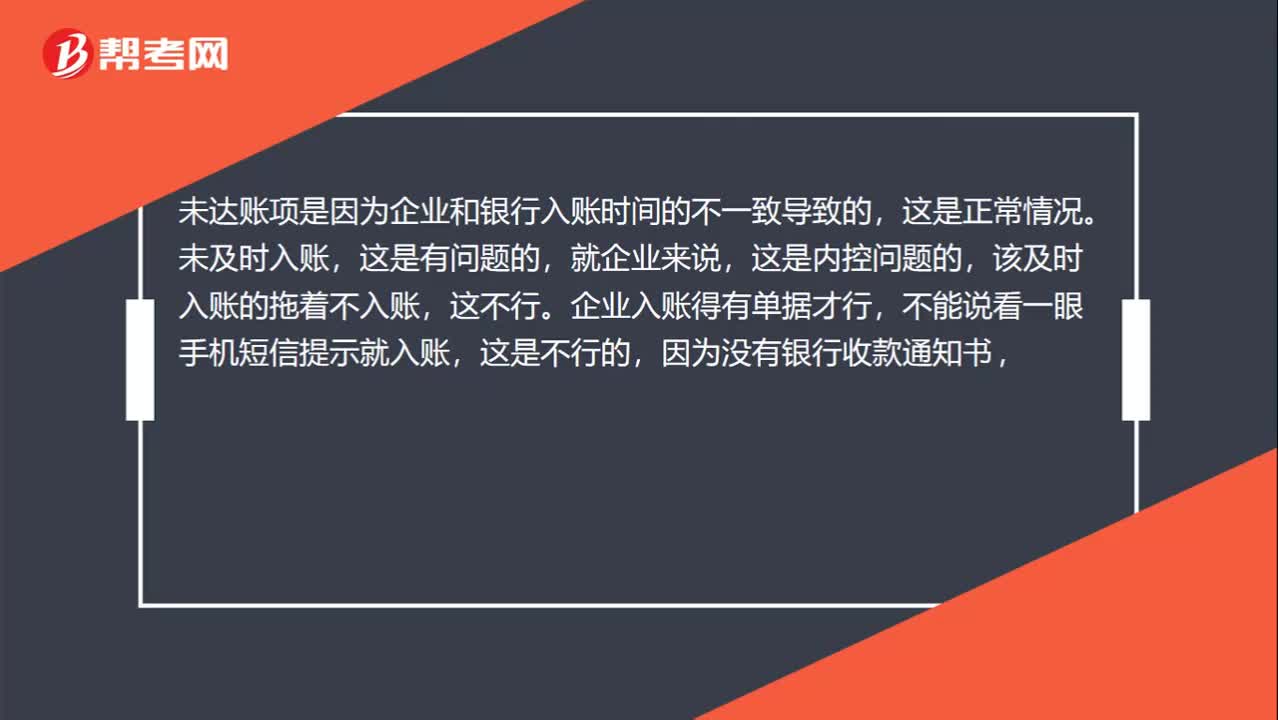

01:05未達賬項和未及時入賬的區(qū)別?:未達賬項和未及時入賬的區(qū)別?未達賬項是因為企業(yè)和銀行入賬時間的不一致導致的,這是正常情況。未及時入賬,這是有問題的,就企業(yè)來說,這是內控問題的,該及時入賬的拖著不入賬。這不行。企業(yè)入賬得有單據(jù)才行,不能說看一眼手機短信提示就入賬,這是不行的,因為沒有銀行收款通知書。所以企業(yè)不入這是合適的,等次年比如1月1日收到了,然后入賬,這是企業(yè)入賬時間,銀行年前就入了,這不就因為時間差的問題。

01:03

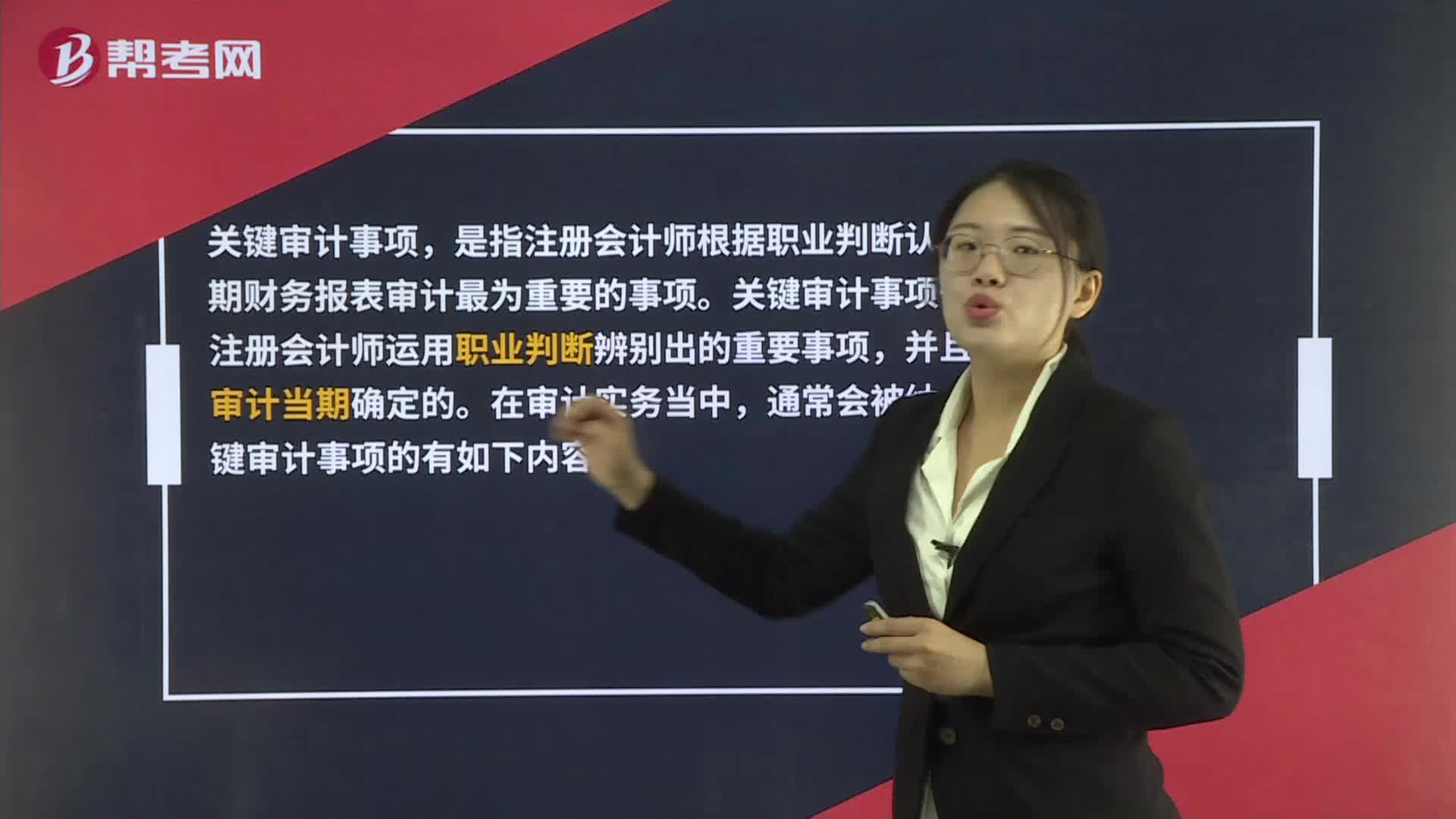

01:03什么是關鍵審計事項?:關鍵審計事項,是指注冊會計師根據(jù)職業(yè)判斷認為對當期財務報表審計最為重要的事項。關鍵審計事項一定是注冊會計師運用職業(yè)判斷辨別出的重要事項,并且是在審計當期確定的。在審計實務當中,通常會被納入到關鍵審計事項的有如下內容:1. 對上市實體整套通用目的財務報表進行審計,以及注冊會計師決定或委托方要求在審計報告中溝通關鍵審計事項的其他情形。2. 法律法規(guī)要求注冊會計師在審計報告中溝通關鍵審計事項的情形。

01:10

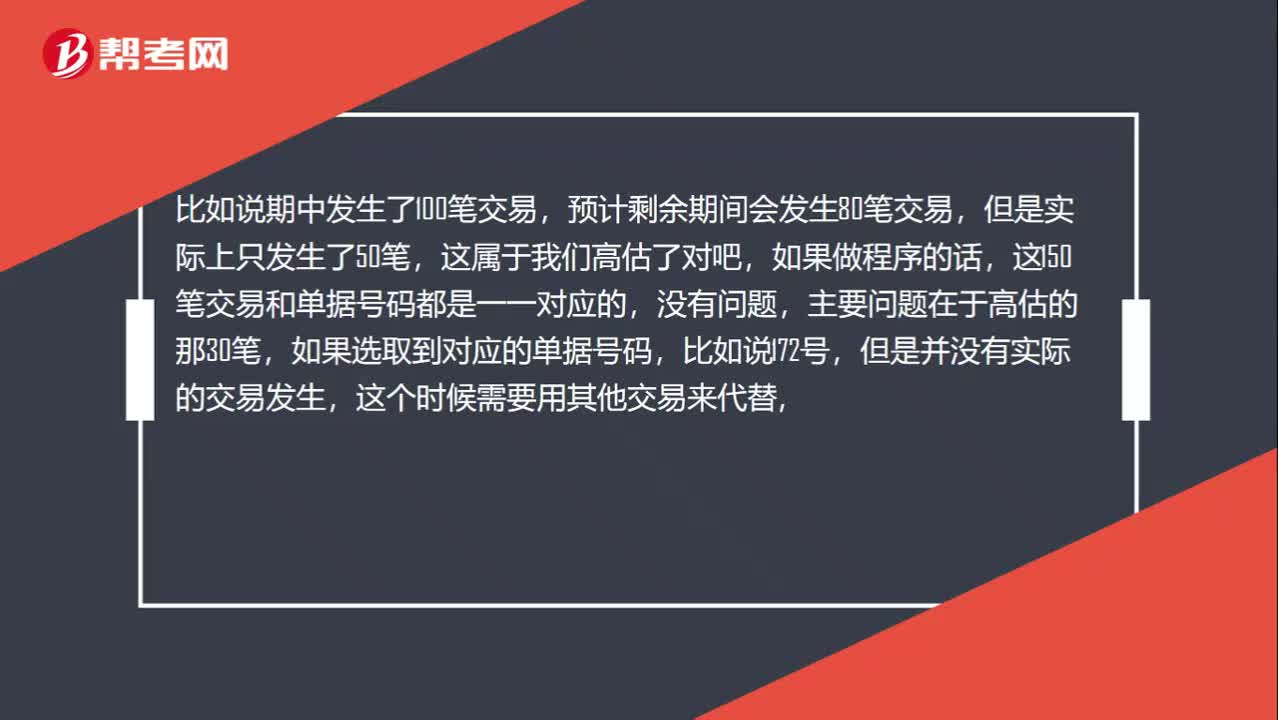

01:10高估剩余項目數(shù)量,未發(fā)生的交易,可用其他交易代替嗎?:高估剩余項目數(shù)量,未發(fā)生的交易,可用其他交易代替嗎?比如說期中發(fā)生了100筆交易,預計剩余期間會發(fā)生80筆交易,這150筆交易和單據(jù)號碼都是一一對應的,沒有問題,主要問題在于高估的那30筆,如果選取到對應的單據(jù)號碼,但是并沒有實際的交易發(fā)生,這個時候需要用其他交易來代替。比如說之前在前150筆交易中只抽取了60筆交易,那么還有90筆交易是根本沒有被抽到的。

12:05

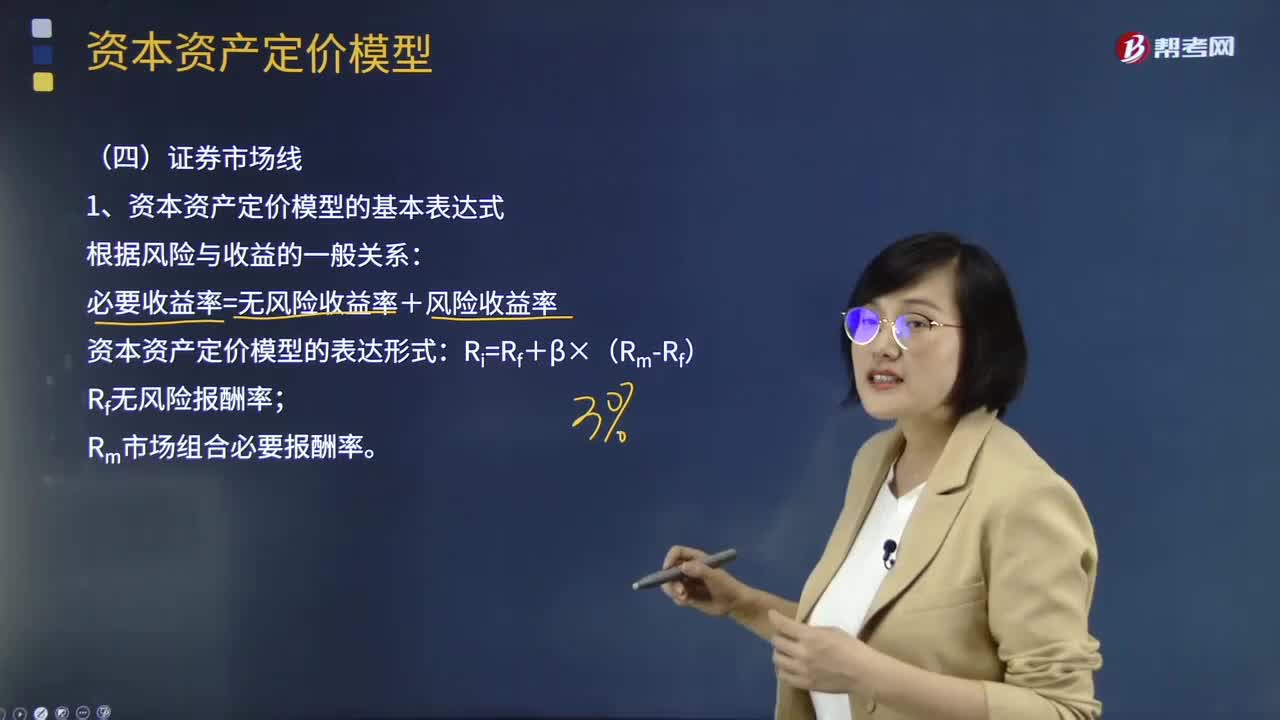

12:05證券市場線的表達方式是什么?:資本資產定價模型主要研究證券市場中資產的預期收益率與風險資產之間的關系,資本資產定價模型假設所有投資者都按馬克維茨的資產選擇理論進行投資,資本資產定價模型研究的重點在于探求風險資產收益與風險的數(shù)量關系,必要收益率=無風險收益率+風險收益率;Rm市場組合必要報酬率;風險資產的必要報酬率越高:描述的是市場均衡條件下單項資產或資產組合的必要報酬率與風險之間的關系。

00:39

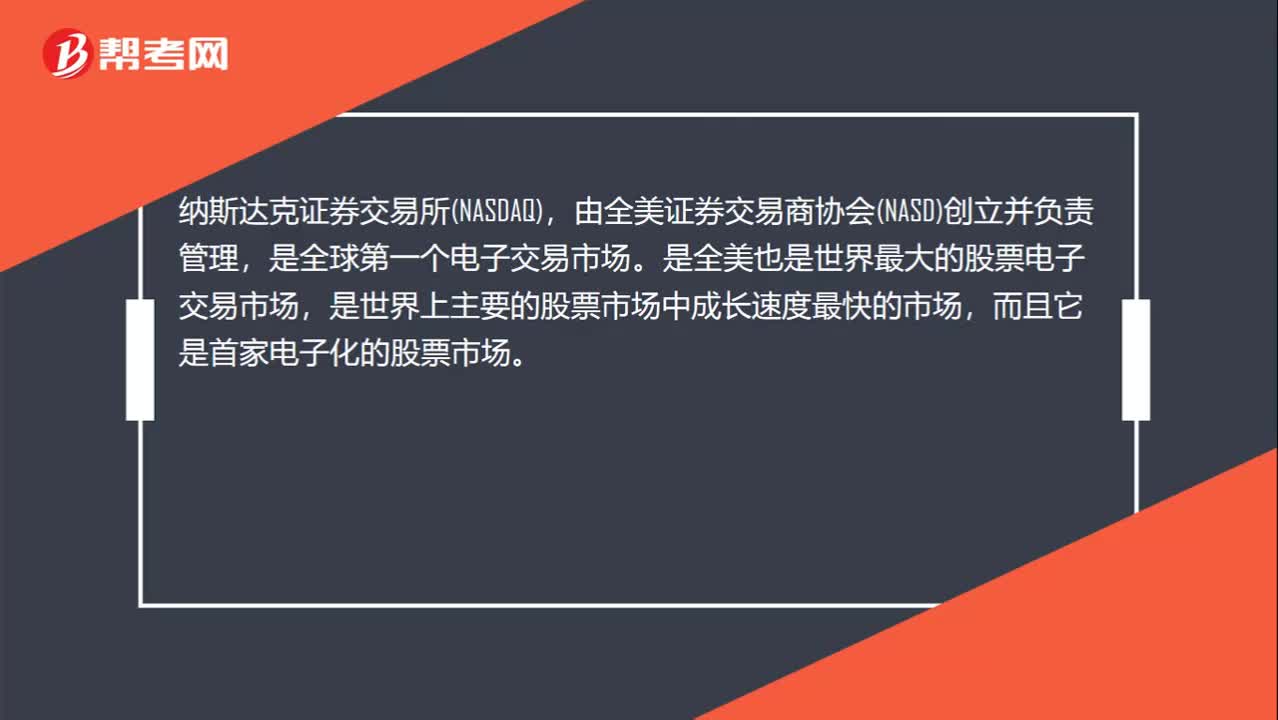

00:39納斯達克證券交易所是什么?:納斯達克證券交易所是什么?納斯達克證券交易所(NASDAQ),由全美證券交易商協(xié)會(NASD)創(chuàng)立并負責管理,是全球第一個電子交易市場。是全美也是世界最大的股票電子交易市場,是世界上主要的股票市場中成長速度最快的市場,而且它是首家電子化的股票市場。

00:33

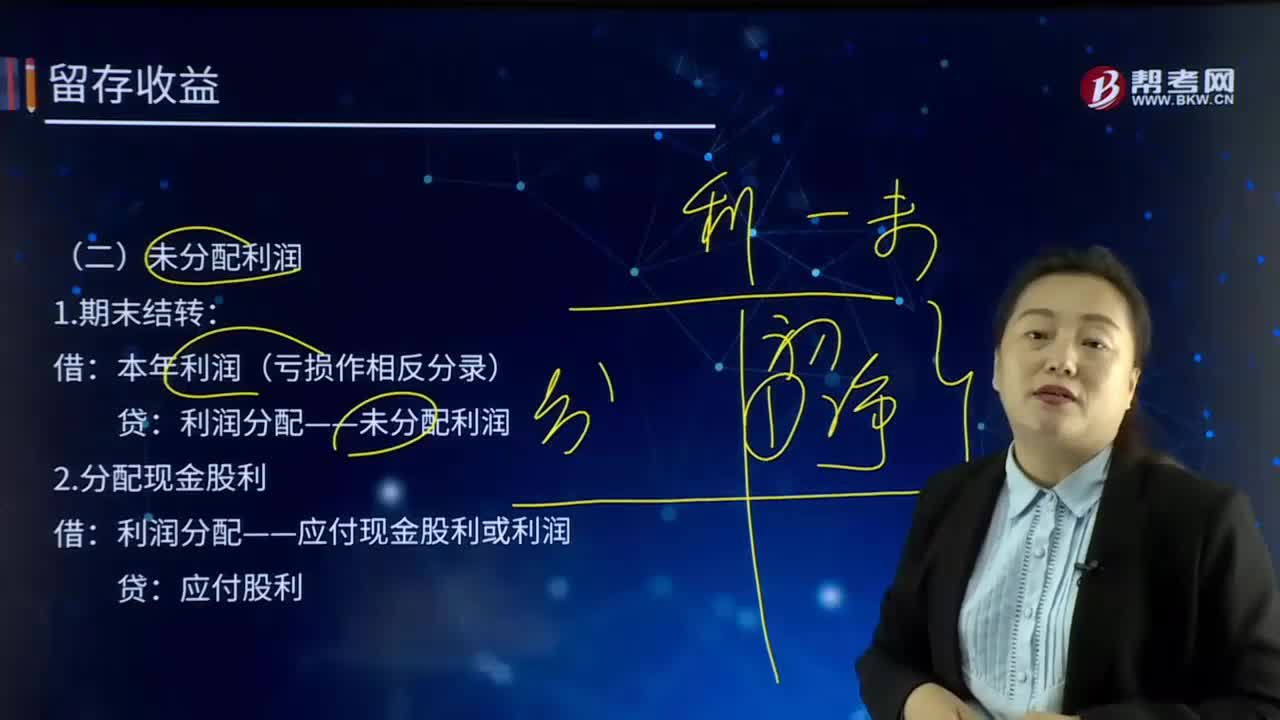

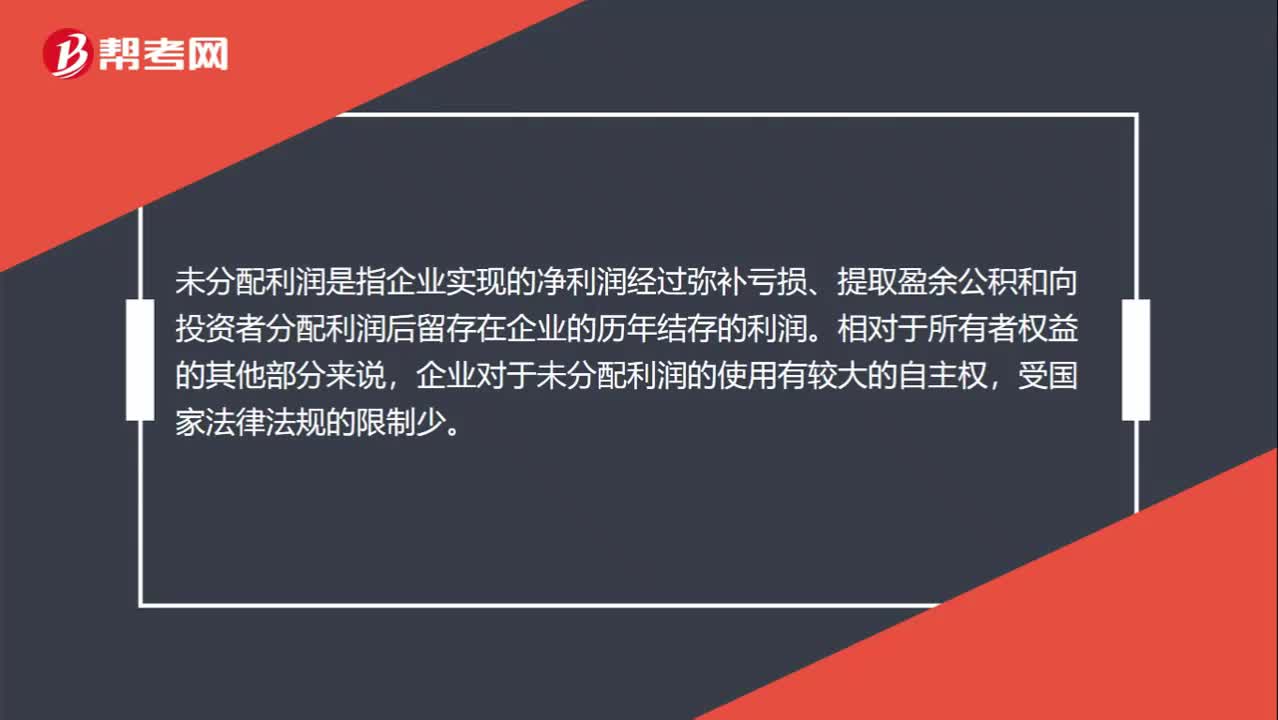

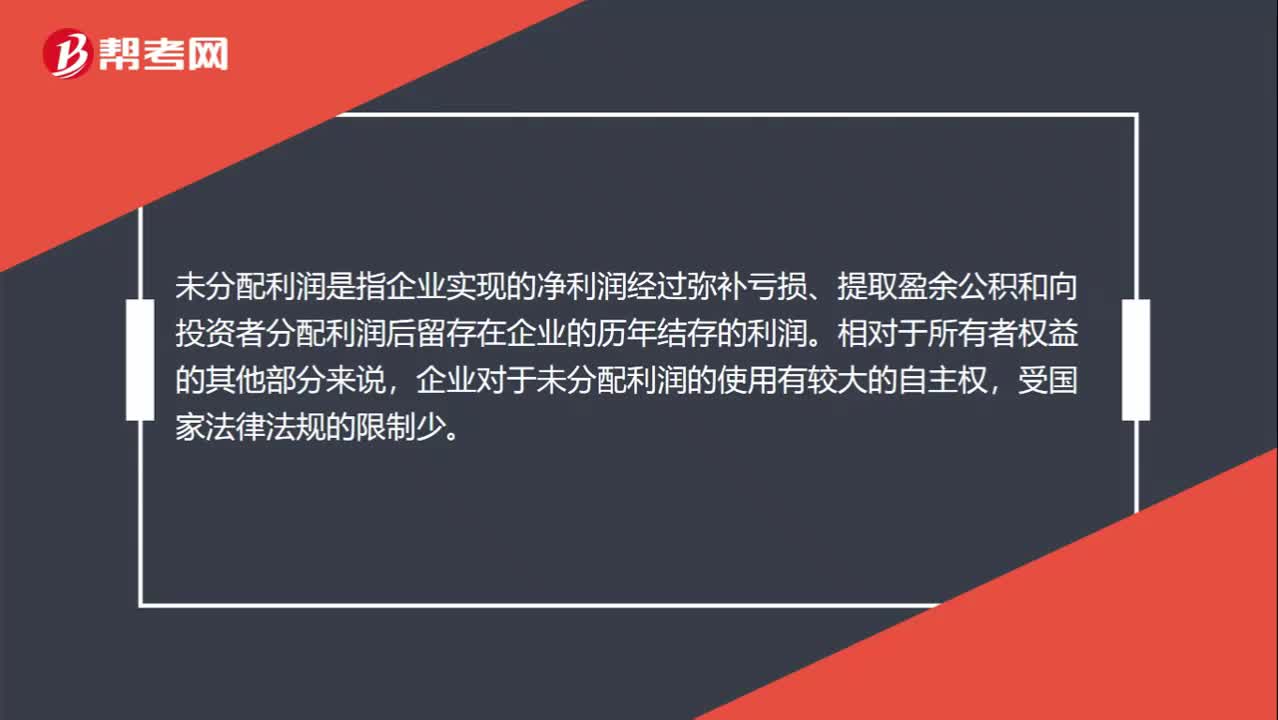

00:33未分配利潤是什么?:未分配利潤是什么?未分配利潤是指企業(yè)實現(xiàn)的凈利潤經(jīng)過彌補虧損、提取盈余公積和向投資者分配利潤后留存在企業(yè)的歷年結存的利潤。相對于所有者權益的其他部分來說,企業(yè)對于未分配利潤的使用有較大的自主權,受國家法律法規(guī)的限制少。

00:41

00:41預收賬款是什么?:預收賬款是什么?預收賬款是指企業(yè)按照合同規(guī)定向購貨單位預收的款項。與應付賬款不同,預收賬款所形成的負債不是以貨幣償付,而是以貨物償付。企業(yè)應通過"預收賬款"科目,核算預收賬款的取得、償付等情況。預收賬款情況不多的企業(yè),也可不設"預收賬款"科目,將預收的款項直接記入"應收賬款"科目的貸方。

00:50

00:50未分配利潤包括什么?:未分配利潤包括什么?未分配利潤是指企業(yè)實現(xiàn)的凈利潤經(jīng)過彌補虧損、提取盈余公積和向投資者分配利潤后留存在企業(yè)的歷年結存的利潤。相對于所有者權益的其他部分來說,企業(yè)對于未分配利潤的使用有較大的自主權,受國家法律法規(guī)的限制少。未分配利潤從數(shù)量上來說,是企業(yè)期初未分配利潤,加上本期實現(xiàn)的凈利潤,減去提取的盈余公積和分配出去的利潤后的余額。

06:18

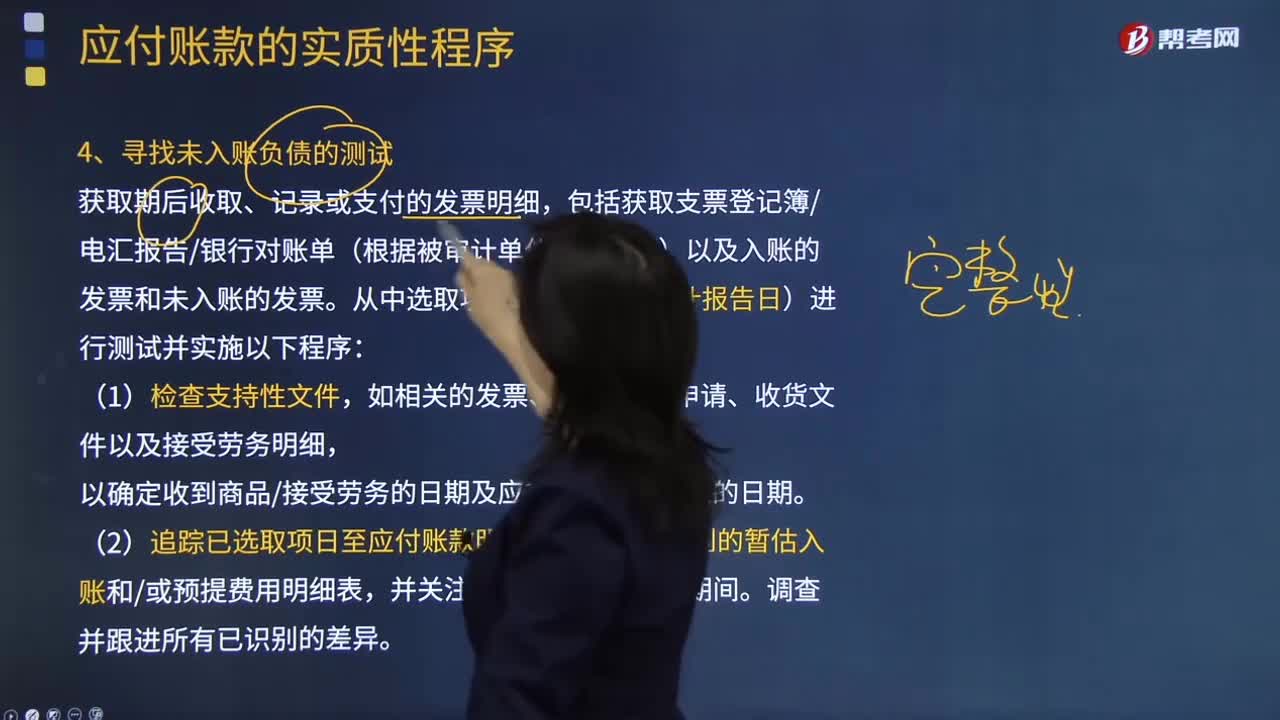

06:18應付賬款的實質性程序中的尋找未入賬負債的測試具體指什么?:應付賬款的實質性程序中的尋找未入賬負債的測試具體指什么?獲取期后收取、記錄或支付的發(fā)票明細,包括獲取支票登記簿電匯報告銀行對賬單(根據(jù)被審計單位情況不同)以及入賬的發(fā)票和未入賬的發(fā)票。如相關的發(fā)票、采購合同申請、收貨文件以及接受勞務明細,以確定收到商品接受勞務的日期及應在期末之前入賬的日期。(2)追蹤已選取項日至應付賬款明細賬、貨到票未到的暫估入賬和或預提費用明細表。

06:45

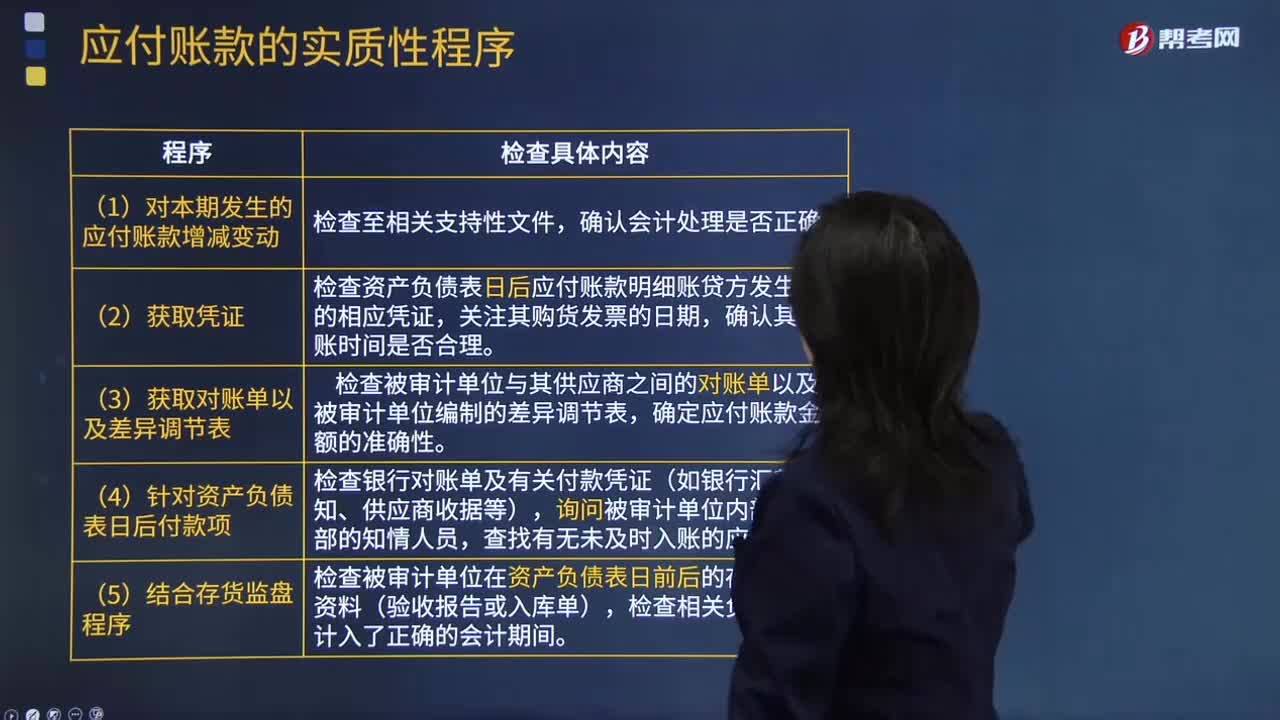

06:45怎樣檢查應付賬款是否計入了正確的會計期間,是否存在未入賬的應付賬款?:是否存在未入賬的應付賬款?檢查應付賬款是否計入了正確的會計期間,【提示】掌握如何查找未入賬負債的測試程序,注冊會計師應檢查被審計單位有無故意漏記應付賬款行為,檢查資產負債表日后應付賬款明細賬貸方發(fā)生額的相應憑證,檢查被審計單位在資產負債表日前后的存貨入庫資料(驗收報告或入庫單),檢查相關負債是否計入了正確的會計期間,檢查Q公司在資產負債表日是否存在有材料入庫憑證但未收到購貨發(fā)票的業(yè)務。

07:31

07:31稅法的六項適用原則是什么?:稅法的六項適用原則是什么?二、法律不溯及既往原則,對新法實施之前人們的行為不得適用新法:三、新法優(yōu)于舊法原則:新法、舊法對同一事項有不同規(guī)定時,避免因法律修訂帶來新法、舊法對同一事項有不同的規(guī)定而給法律適用帶來的混亂,四、特別法優(yōu)于普通法原則。其效力可以高于作為普通法的級別較高的稅法。程序性稅法在特定條件下具備一定的溯及力:新法實施后進入征收程序的納稅義務,原則上新法具有約束力。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日