下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:33

01:33標準成本的概念是什么?:標準成本是對產(chǎn)品或作業(yè)未來成本的理性預(yù)期。發(fā)現(xiàn)并分析實際成本對標準成本的偏離構(gòu)成成本控制一項重要內(nèi)容。單位產(chǎn)品的標準成本(成本標準):成本標準=單位產(chǎn)品標準成本=單位產(chǎn)品標準消耗量×標準單價:實際產(chǎn)量的標準成本總額,標準成本總額=實際產(chǎn)量×單位產(chǎn)品標準成本。分為理想標準成本和正常標準成本。理想標準成本是在最優(yōu)的生產(chǎn)條件下。是理論上的業(yè)績標準、生產(chǎn)要素的理想價格和可能實現(xiàn)的最高生產(chǎn)能力的利用水平。

02:49

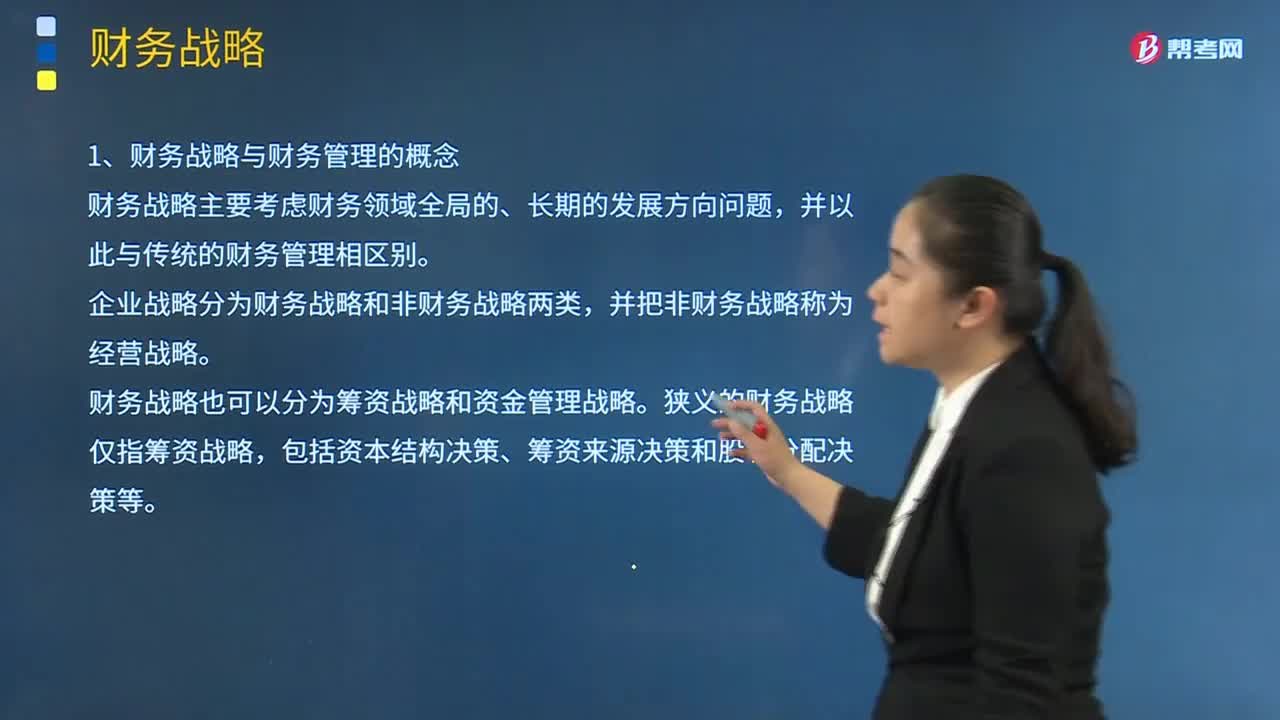

02:49財務(wù)戰(zhàn)略與財務(wù)管理的概念是什么?:財務(wù)戰(zhàn)略與財務(wù)管理的概念是什么?財務(wù)戰(zhàn)略主要考慮財務(wù)領(lǐng)域全局的、長期的發(fā)展方向問題,企業(yè)戰(zhàn)略分為財務(wù)戰(zhàn)略和非財務(wù)戰(zhàn)略兩類,財務(wù)戰(zhàn)略也可以分為籌資戰(zhàn)略和資金管理戰(zhàn)略。財務(wù)戰(zhàn)略管理與傳統(tǒng)財務(wù)管理的區(qū)別:財務(wù)戰(zhàn)略管理與傳統(tǒng)財務(wù)管理的區(qū)別集中體現(xiàn)在以下幾方面:財務(wù)戰(zhàn)略管理運用理性戰(zhàn)略思維,財務(wù)戰(zhàn)略管理以理財環(huán)境分析和企業(yè)戰(zhàn)略為邏輯起點,圍繞企業(yè)戰(zhàn)略目標規(guī)劃戰(zhàn)略性財務(wù)活動。

00:38

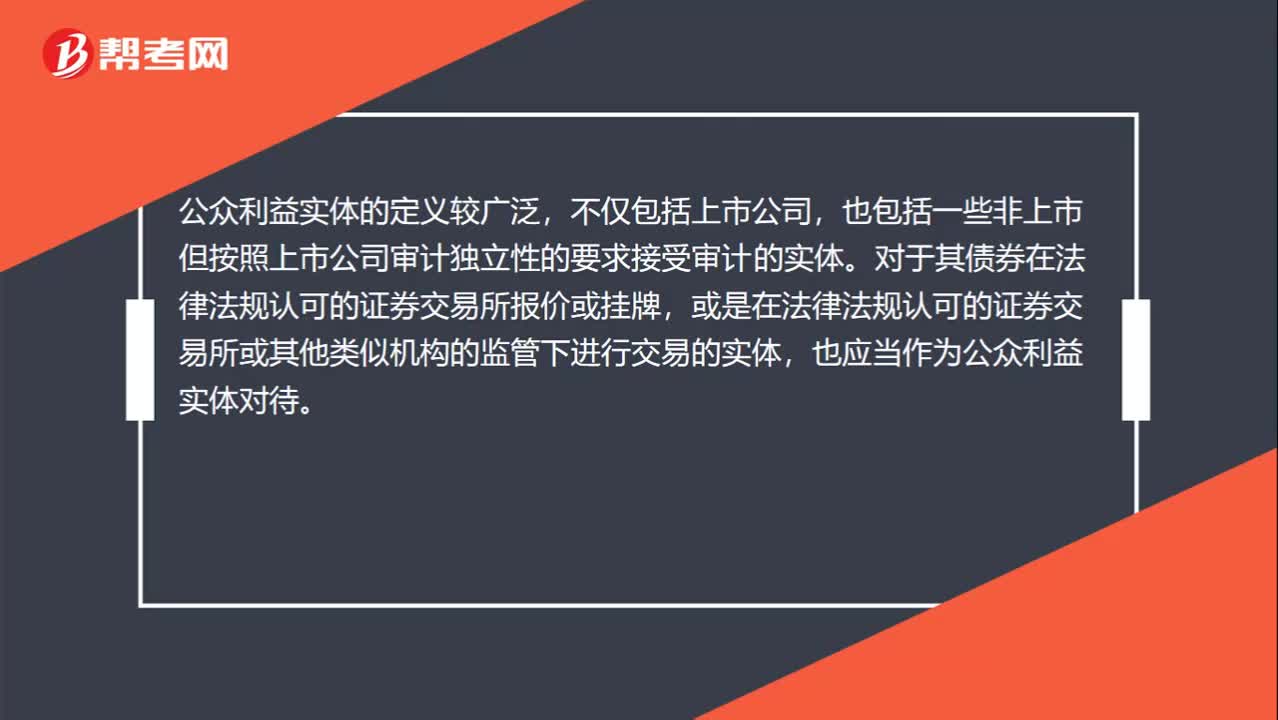

00:38公眾利益實體的概念是什么?:公眾利益實體的概念是什么?公眾利益實體的定義較廣泛,不僅包括上市公司,也包括一些非上市但按照上市公司審計獨立性的要求接受審計的實體。對于其債券在法律法規(guī)認可的證券交易所報價或掛牌,或是在法律法規(guī)認可的證券交易所或其他類似機構(gòu)的監(jiān)管下進行交易的實體,也應(yīng)當作為公眾利益實體對待。

07:49

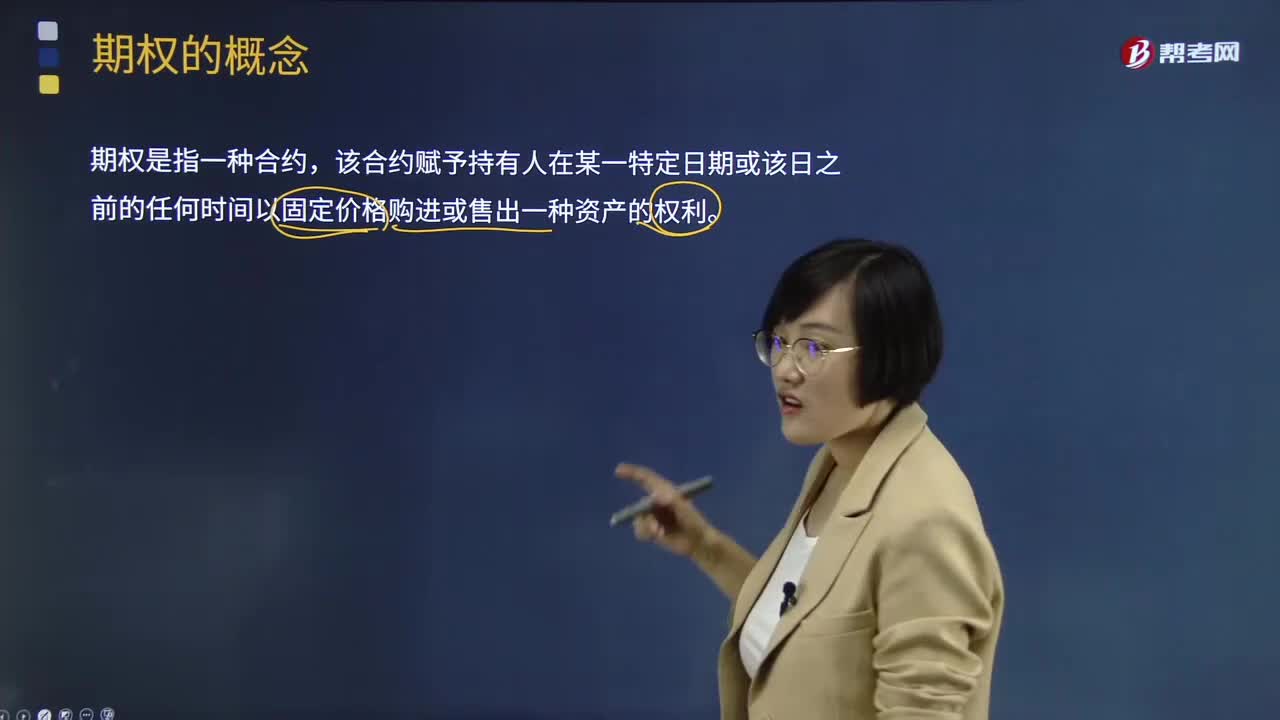

07:49期權(quán)的概念是什么?:期權(quán)的概念是什么?期權(quán)是指一種合約,該合約賦予持有人在某一特定日期或該日之前的任何時間以固定價格購進或售出一種資產(chǎn)的權(quán)利。1、期權(quán)是一種權(quán)利,2、期權(quán)的標的資產(chǎn)。期權(quán)的標的資產(chǎn)是指選擇購買或出售的資產(chǎn)“它包括股票、政府債券、貨幣、股票指數(shù)、商品期貨等”期權(quán)是這些標的物,期權(quán)出售人不一定擁有標的資產(chǎn)。期權(quán)是可以。期權(quán)購買人也不一定真的想購買資產(chǎn)標的物。期權(quán)到期時雙方不一定進行標的物的實物交割”

02:47

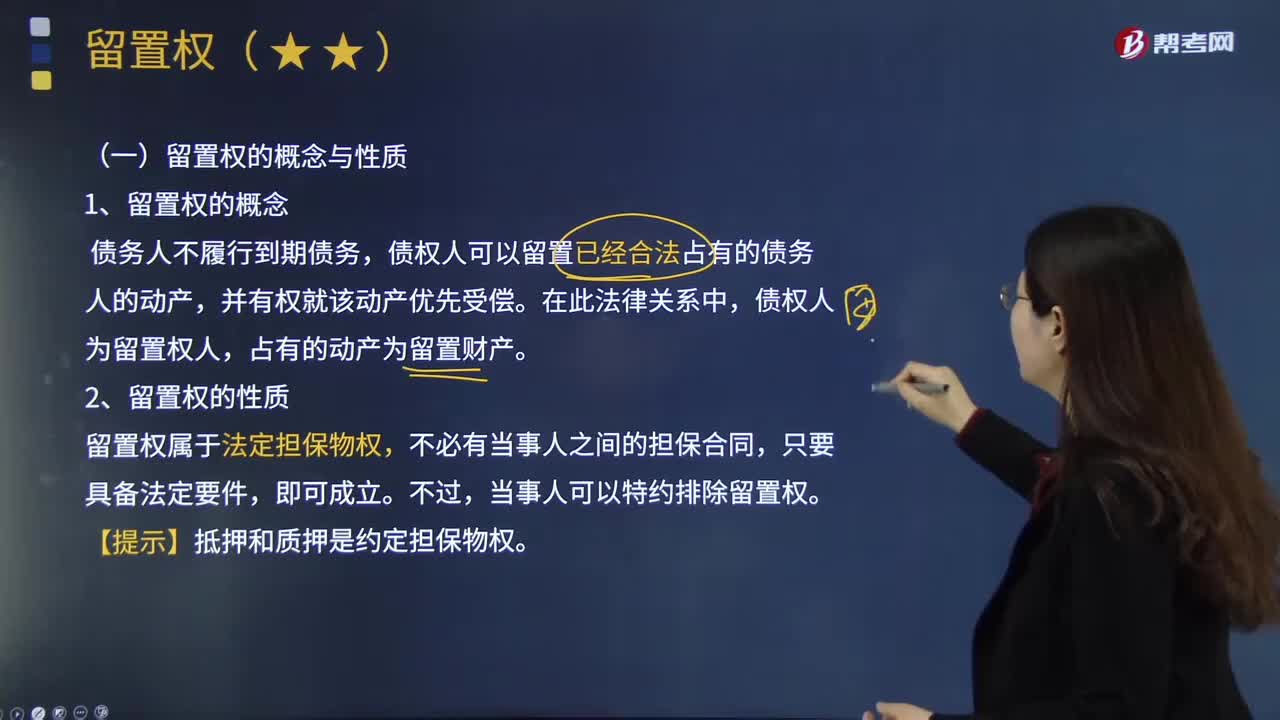

02:47留置權(quán)的概念與性質(zhì)是什么?:是指債權(quán)人因合法手段占有債務(wù)人的財物,在由此產(chǎn)生的債權(quán)未得到清償以前留置該項財物并在超過一定期限仍未得到清償時依法變賣留置財物,債權(quán)人可以留置已經(jīng)合法占有的債務(wù)人的動產(chǎn)。占有的動產(chǎn)為留置財產(chǎn),留置權(quán)屬于法定擔保物權(quán),【提示】抵押和質(zhì)押是約定擔保物權(quán),留置權(quán)的效力主要體現(xiàn)為留置權(quán)人的占有權(quán)和優(yōu)先受償權(quán),即除了保管上的必要或經(jīng)債務(wù)人同意外不得使用留置物,未經(jīng)債務(wù)人同意不得將留置物出租或抵押。

00:27

00:27提供勞務(wù)收入的概念是什么?:提供勞務(wù)收入的概念是什么?提供勞務(wù)收入是指企業(yè)通過提供勞務(wù)實現(xiàn)的收入,如咨詢公司提供咨詢服務(wù)、軟件開發(fā)企業(yè)為客戶開發(fā)軟件、安裝公司提供安裝服務(wù)等實現(xiàn)的收入。

02:57

02:57所有權(quán)的概念和法定分類分別指什么?:所有權(quán)的概念和法定分類分別指什么?所有權(quán)是人類社會特有的一種制度。或在其制度安排中僅給予所有權(quán)以次要地位,一、所有權(quán)的概念”所有權(quán)是指在法律限制范圍內(nèi)。所有權(quán)人對自己的不動產(chǎn)或者動產(chǎn):依法享有占有、使用、收益和處分的權(quán)利“可簡化為占有、使用、收益和處分四項權(quán)能”二、所有權(quán)的法定分類,法律規(guī)定屬于國家所有的財產(chǎn)。2.集體所有權(quán)。農(nóng)民集體所有的不動產(chǎn)和動產(chǎn)。

05:09

05:09物權(quán)的概念是什么?:物權(quán)的概念是什么?是指權(quán)利人依法對特定的物享有直接支配和排他的權(quán)利。以自己意志直接支配標的物:絕對權(quán)或?qū)κ罊?quán)(絕對性)“有賴于債務(wù)人的履行”同一標的物上可成立雙重買賣,國家、集體、私人的物權(quán)和其他權(quán)利人的物權(quán)受法律保護“物權(quán)的種類和內(nèi)容。不動產(chǎn)物權(quán)的設(shè)立、變更、轉(zhuǎn)讓和消滅。應(yīng)當依照法律規(guī)定登記”動產(chǎn)物權(quán)的設(shè)立和轉(zhuǎn)讓“應(yīng)當依照法律規(guī)定交付,物權(quán)的取得和行使,物權(quán)“創(chuàng)立了具有近代意義的物權(quán)學說。

02:12

02:12會計政策變更的概念是什么?:會計政策變更的概念是什么?會計政策變更,是指企業(yè)對相同的交易或事項由原來采用的會計政策改用另一會計政策的行為。企業(yè)的會計政策一經(jīng)確定,為保證會計信息的可比性,使財務(wù)報表使用者在比較企業(yè)一個以上期間的財務(wù)報表時,能夠正確判斷企業(yè)的財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量的趨勢。企業(yè)采用的會計政策,勢必會削弱會計信息的可比性。會計政策變更涉及會計收益或費用發(fā)生變化的,必然影響到企業(yè)會計利潤發(fā)生增減變化。

05:14

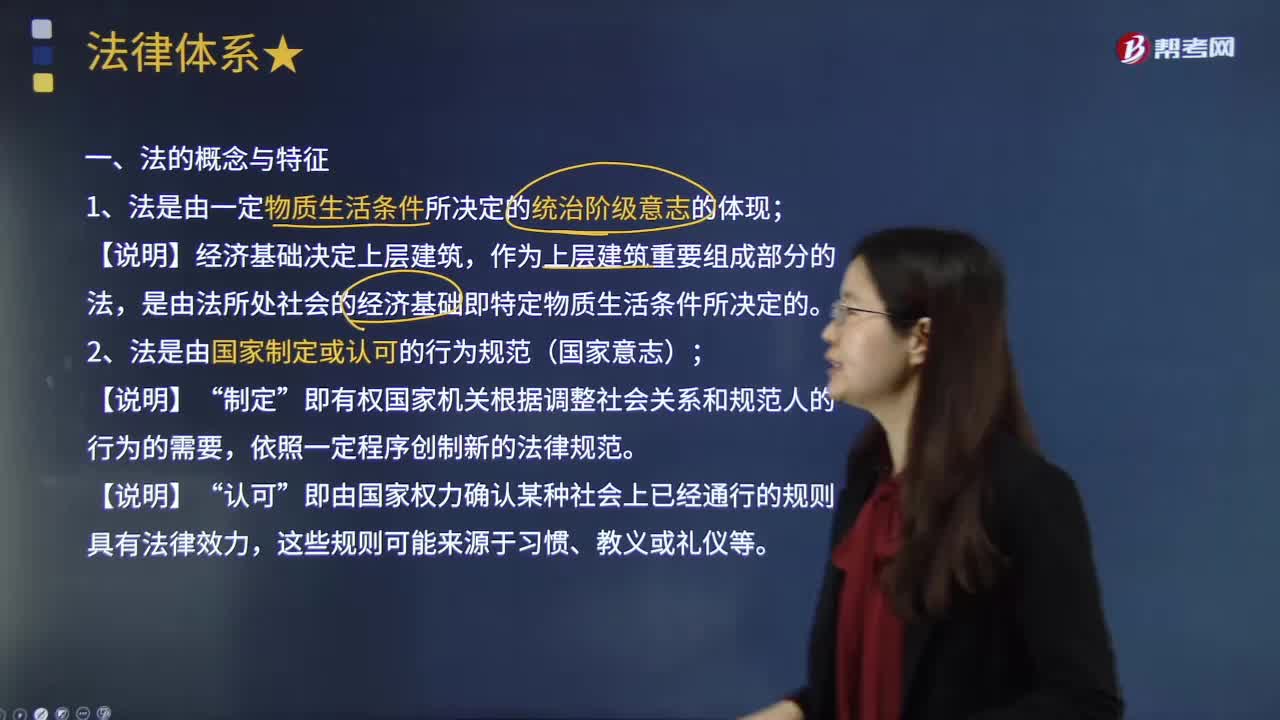

05:14什么是法的概念與特征?:從國家、階級和物質(zhì)條件等角度給出了法的科學定義,(二)法是由國家制定或認可的行為規(guī)范。即有權(quán)的國家機關(guān)根據(jù)調(diào)整社會關(guān)系和規(guī)范人的行為的需要。國家制定或認可的特征使法具有權(quán)威性和統(tǒng)一性。且該法律體系內(nèi)部各規(guī)范之間不能相互矛盾,(三)法是由國家強制力保證實施的行為規(guī)范,法具有國家強制性并不意味著法律規(guī)范的實施都是依靠國家強制而實現(xiàn)。也不等于國家強制力是保證法律實施的唯一力量。

02:16

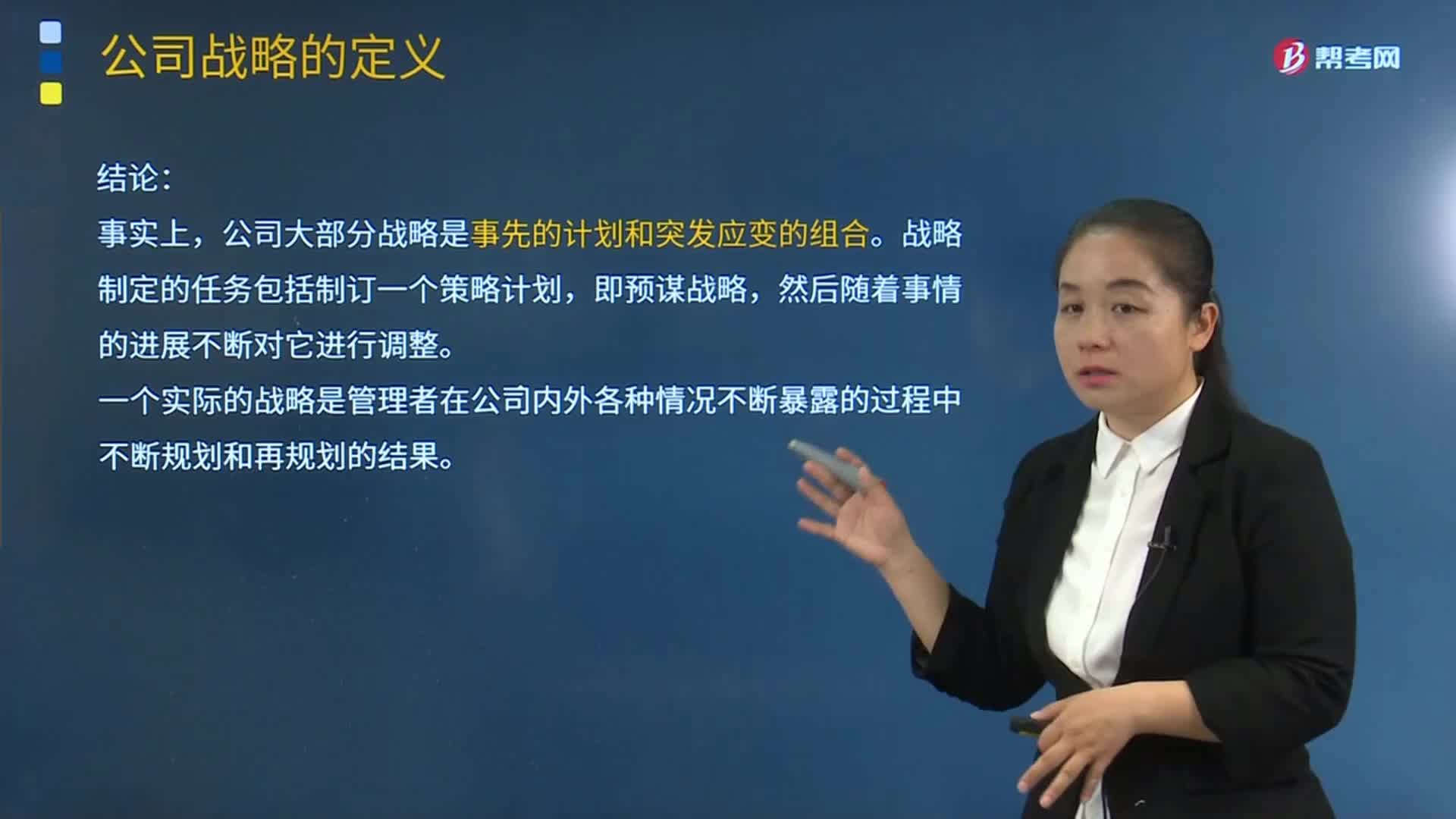

02:16公司戰(zhàn)略現(xiàn)代概念與傳統(tǒng)概念的區(qū)別是什么?:現(xiàn)代概念與傳統(tǒng)概念的主要區(qū)別:現(xiàn)代概念認為戰(zhàn)略只包括為達到企業(yè)的終點而尋求的途徑,不包括企業(yè)終點本身;即途徑傳統(tǒng)概念認為:結(jié)論,事實上。公司大部分戰(zhàn)略是事先的計劃和突發(fā)應(yīng)變的組合,戰(zhàn)略制定的任務(wù)包括制訂一個策略計劃,即預(yù)謀戰(zhàn)略。然后隨著事情的進展不斷對它進行調(diào)整。一個實際的戰(zhàn)略是管理者在公司內(nèi)外各種情況不斷暴露的過程中不斷規(guī)劃和再規(guī)劃的結(jié)果,【例題1·多選題】相對于戰(zhàn)略的傳統(tǒng)概念而言

02:06

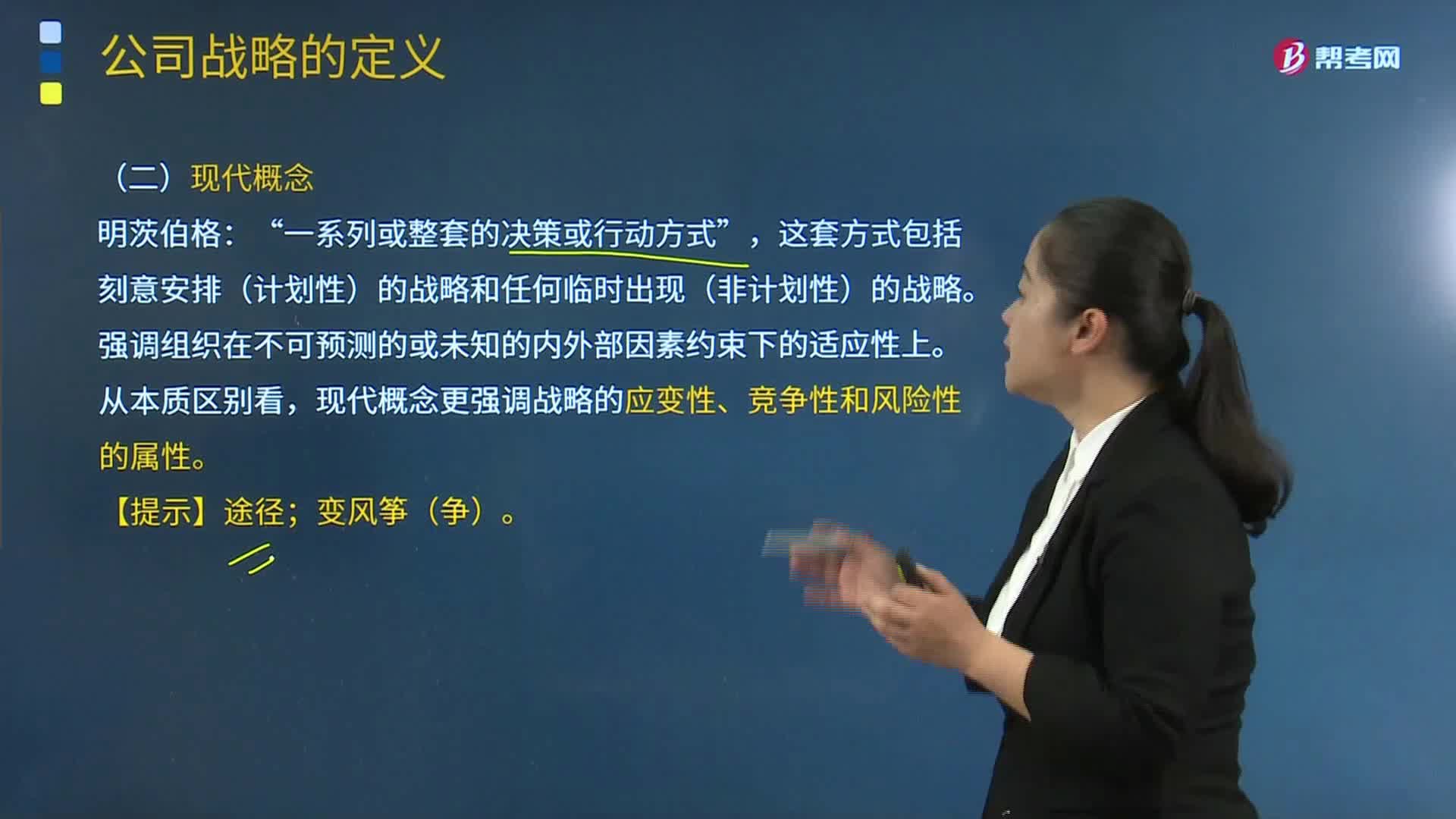

02:06公司戰(zhàn)略的現(xiàn)代概念是什么?:公司戰(zhàn)略的現(xiàn)代概念:指公司在同行中名列前茅、公司產(chǎn)品的創(chuàng)新、公司信息和人才戰(zhàn)略的運營方式。明茨伯格:一系列或整套的決策或行動方式“這套方式包括刻意安排(計劃性)的戰(zhàn)略和任何臨時出現(xiàn)(非計劃性)的戰(zhàn)略”強調(diào)組織在不可預(yù)測的或未知的內(nèi)外部因素約束下的適應(yīng)性上,從本質(zhì)區(qū)別看。現(xiàn)代概念更強調(diào)戰(zhàn)略的應(yīng)變性、競爭性和風險性的屬性。【提示】途徑,變風箏(爭)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日

風險理財?shù)母拍钍鞘裁矗?/p>

風險理財?shù)母拍钍鞘裁矗?/p>