下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:20

02:20股利可以分為哪幾種?:現(xiàn)金股利、股票股利、財產股利和負債股利。現(xiàn)金股利:以現(xiàn)金支付的股利,公司支付現(xiàn)金股利除了要有累計盈余外,公司以增發(fā)的股票作為股利的支付方式。以現(xiàn)金以外的資產支付的股利。作為股利支付給股東。負債股利:公司以負債支付的股利。【注意】財產股利和負債股利實際上是現(xiàn)金股利的替代,C.股票股利,【解析】以持有的其他公司的有價證券支付的股利以持有自己公司的有價證券支付的股利屬于負債股利

11:52

11:52股利分配方案的內容是怎樣的?:股利分配方案的內容是怎樣的?股利分配方案的內容有股利支付形式、股利支付率、股利政策的類型和股利支付程序。決定是以現(xiàn)金股利、股票股利還是其他某種形式支付股利。決定股利支付率的政策,或是剩余股利政策等。確定股利宣告日、股權登記日、除權除息日和股利支付率等具體事宜,股票股利是公司以發(fā)放的股票作為股利的支付方式,【注意】股票股利并不直接增加股東的財富,我國上市公司在實施股利分配方案時:

04:35

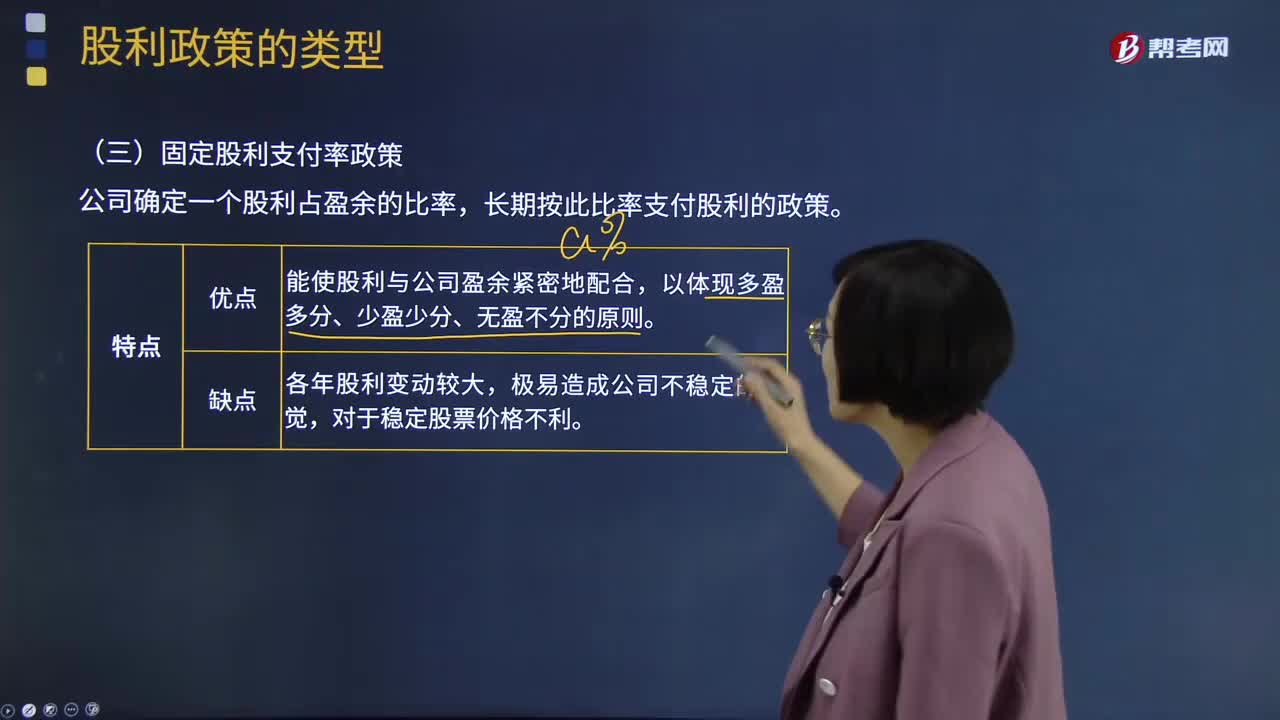

04:35固定股利支付率政策和低正常股利加額外股利政策分別是什么?:固定股利支付率政策和低正常股利加額外股利政策分別是什么?公司確定一個股利占盈余的比率,長期按此比率支付股利的政策。固定股利支付率政策優(yōu)點:固定股利支付率政策缺點:低正常股利加額外股利政策:該股利政策是公司一般情況下每年只支付一個固定的、數(shù)額較低的股利;低正常股利加額外股利政策的特點:②這種股利政策可使那些依靠股利度日的股東每年至少可以得到雖然較低但比較穩(wěn)定的股利收入。

03:04

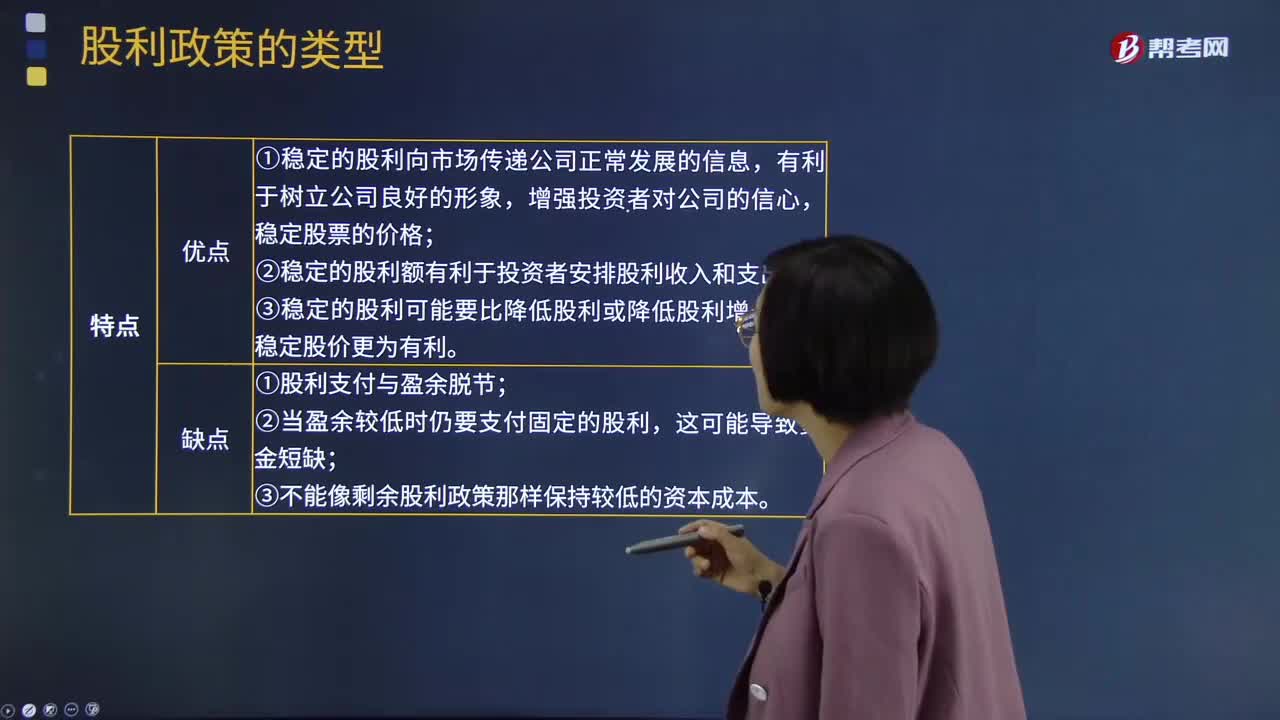

03:04什么是固定股利政策?:固定股利政策:將每年發(fā)放的股利固定在某一個相對穩(wěn)定的水平上并在較長的時期內不變,只有當公司認為未來盈余會顯著地、不可逆轉地增長時,才提高年度的股利發(fā)放額。固定股利政策優(yōu)點:①穩(wěn)定的股利向市場傳遞公司正常發(fā)展的信息,穩(wěn)定股票的價格;②穩(wěn)定的股利額有利于投資者安排股利收入和支出;③穩(wěn)定的股利可能要比降低股利或降低股利增長率對穩(wěn)定股價更為有利。固定股利政策缺點:②當盈余較低時仍要支付固定的股利。

12:34

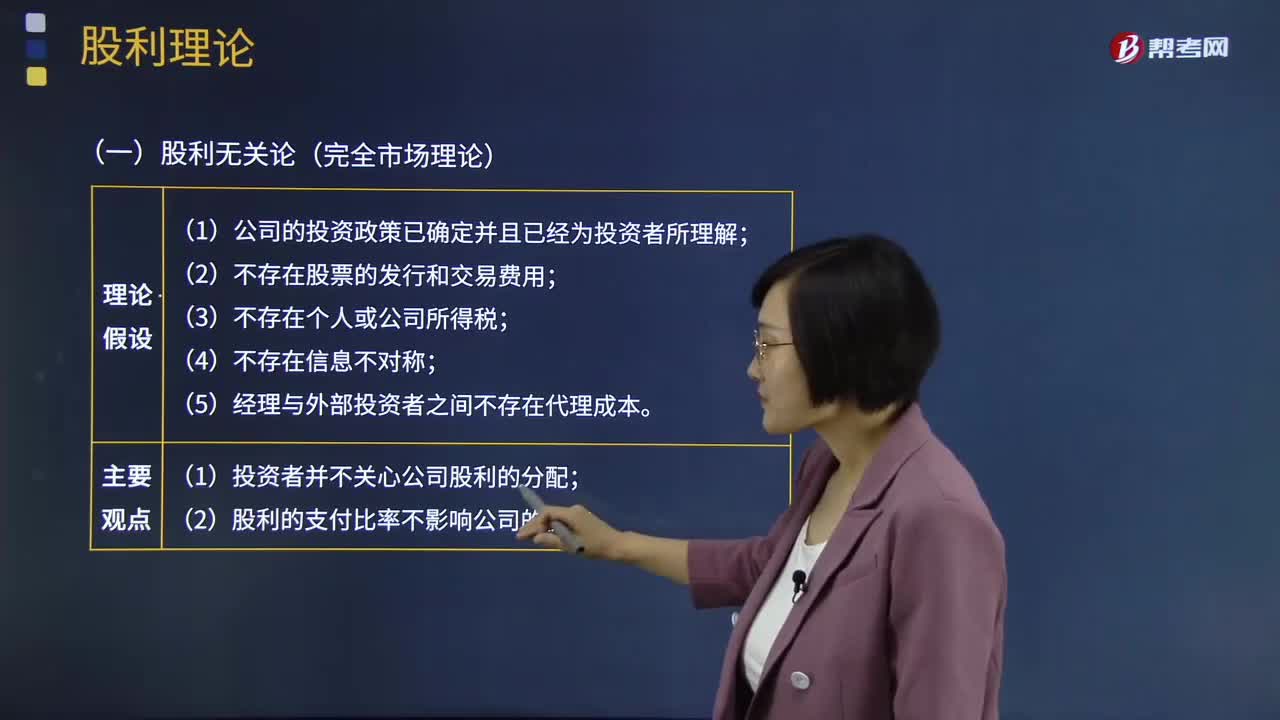

12:34股利理論是指什么?:(2)股利的支付比率不影響公司的價值:企業(yè)應采取低現(xiàn)金股利比率的分配政策。當資本利得稅與交易成本之和大于股利收益稅時;偏好取得定期股利收益的股東自然會傾向于企業(yè)采用高現(xiàn)金股利支付率政策;研究處于不同稅收等級的投資者對待股利分配態(tài)度的差異。(2)邊際稅率高的投資者會選擇實施低股利支付率的股票“(3)邊際稅率低的投資者會選擇實施高股利支付率的股票”希望企業(yè)采取低股利支付率政策。

04:07

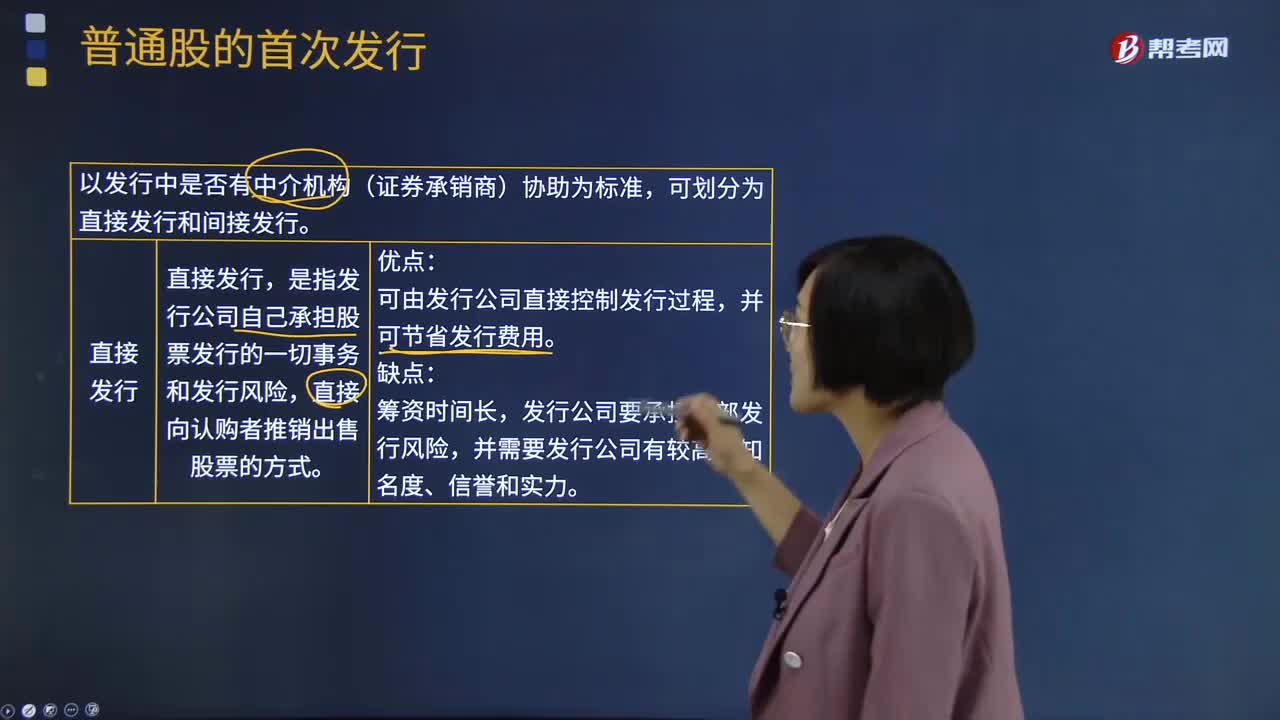

04:07什么是股票的直接發(fā)行與間接發(fā)行?:什么是股票的直接發(fā)行與間接發(fā)行?股票發(fā)行方式是指是公司通過何種途徑發(fā)行股票。股票的發(fā)行方式按發(fā)行中是否有中介機構(證券承銷商)協(xié)助為標準,是指發(fā)行公司自己承擔股票發(fā)行的一切事務和發(fā)行風險,直接向認購者推銷出售股票的方式。可由發(fā)行公司直接控制發(fā)行過程,發(fā)行公司要承擔全部發(fā)行風險,間接發(fā)行又叫委托發(fā)行,是指發(fā)行公司將股票銷售業(yè)務委托給證券經(jīng)營機構代理。這種銷售方式是股票發(fā)行普遍采用的方式。

04:44

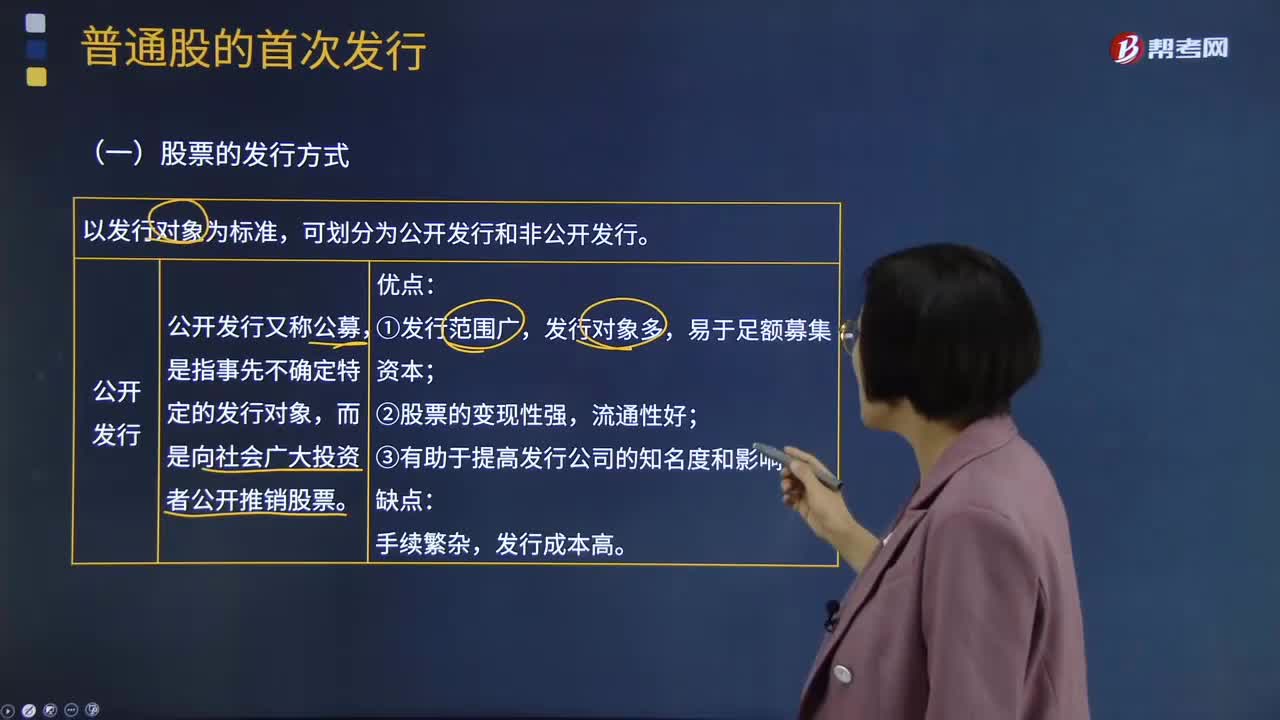

04:44股票的公開發(fā)行與非公開發(fā)行方式分別是什么?:股票的公開發(fā)行與非公開發(fā)行方式分別是什么?股票的發(fā)行方式以發(fā)行對象為標準,可劃分為公開發(fā)行和非公開發(fā)行。公開發(fā)行又稱公募,而是向社會廣大投資者公開推銷股票。公開發(fā)行的優(yōu)點:發(fā)行對象多,公開發(fā)行的缺點:發(fā)行成本高。是指發(fā)行公司只對特定的發(fā)行對象推銷股票。即發(fā)行公司按低于市價的價格向原有股東分配該公司的新股認購權,即發(fā)行公司將新股票分售給原股東以外的本公司職工、往來客戶等與公司有特殊關系的第三者。

00:42

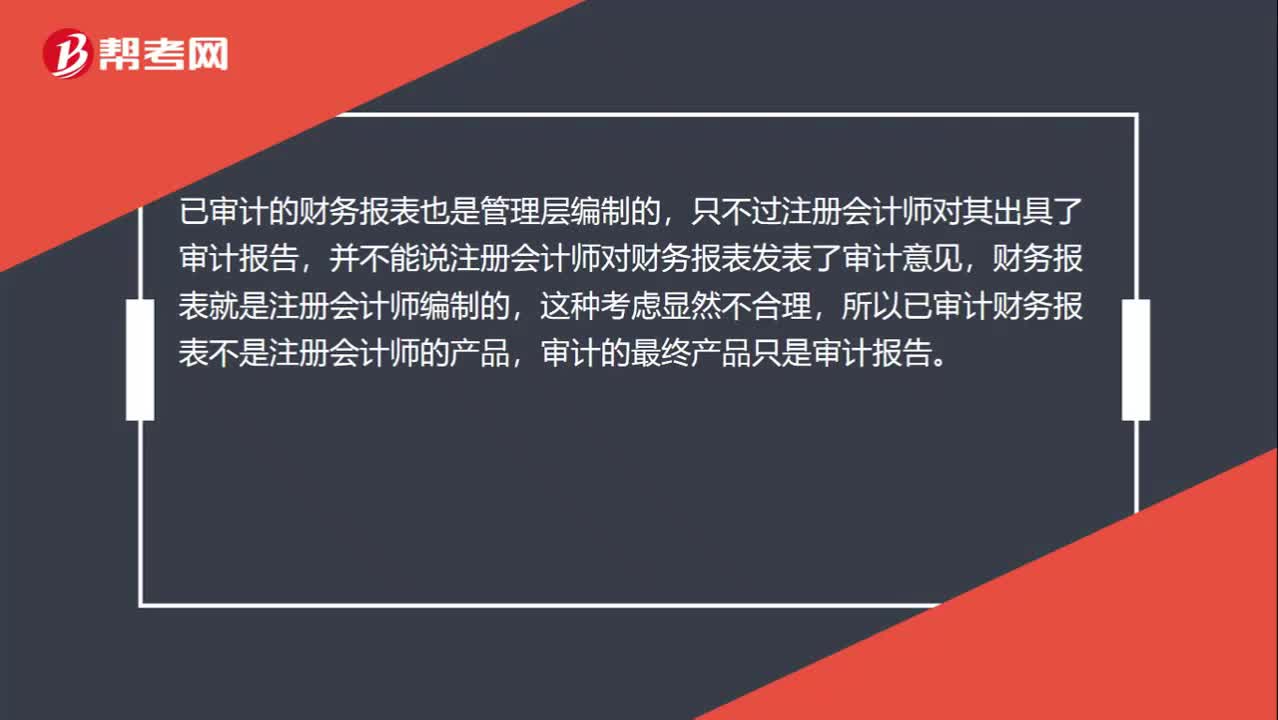

00:42未審報表是管理層的產品,為何已審報表不是CPA的產品?:未審報表是管理層的產品,為何已審報表不是CPA的產品?已審計的財務報表也是管理層編制的,只不過注冊會計師對其出具了審計報告,并不能說注冊會計師對財務報表發(fā)表了審計意見,財務報表就是注冊會計師編制的,這種考慮顯然不合理,所以已審計財務報表不是注冊會計師的產品,審計的最終產品只是審計報告。

00:45

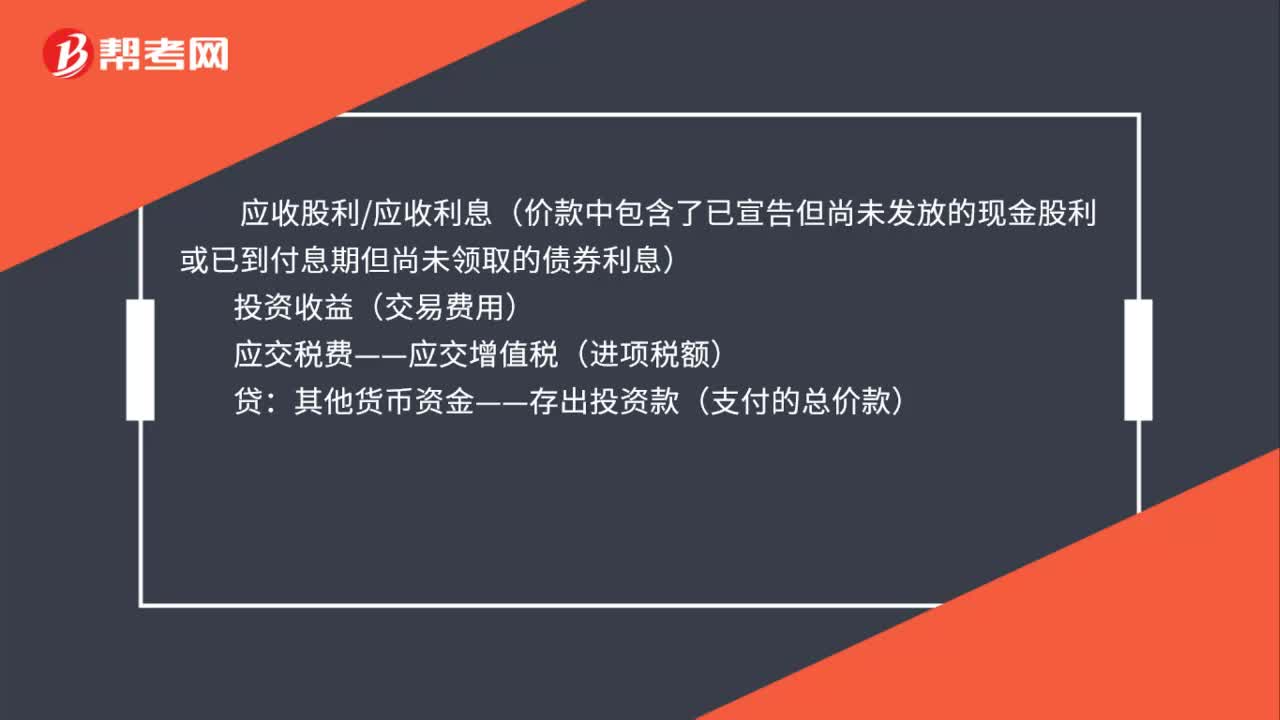

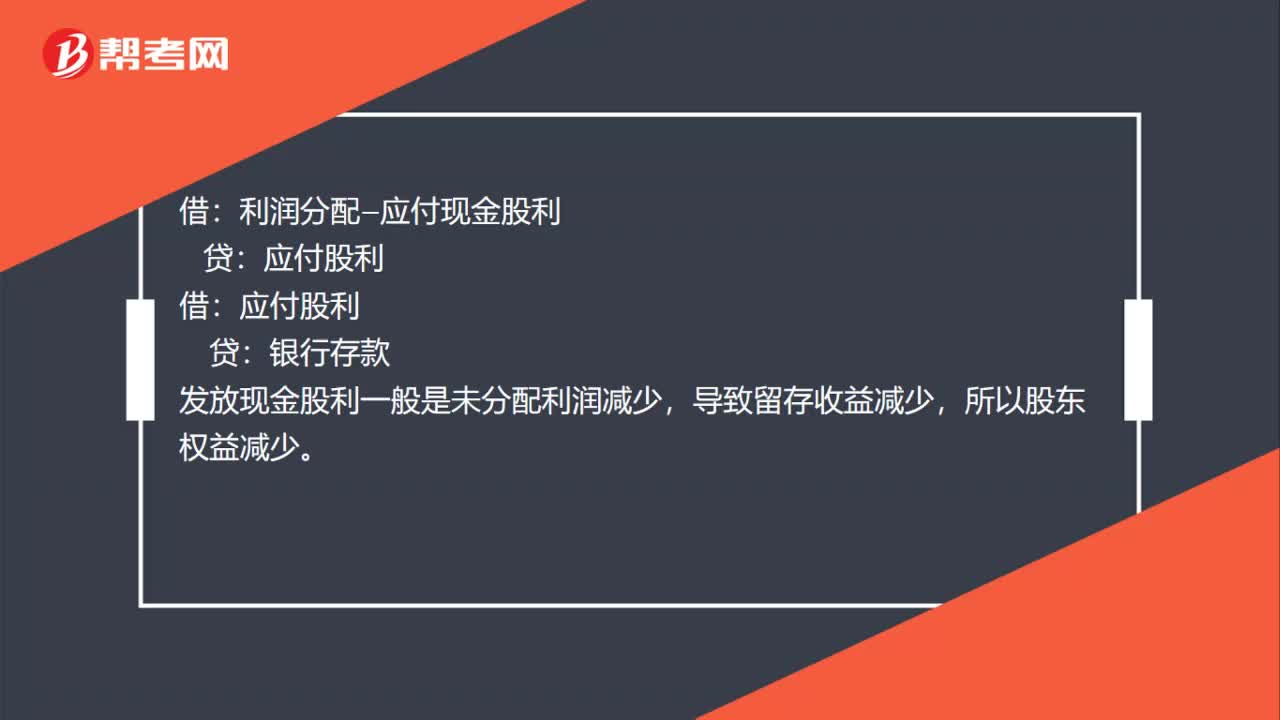

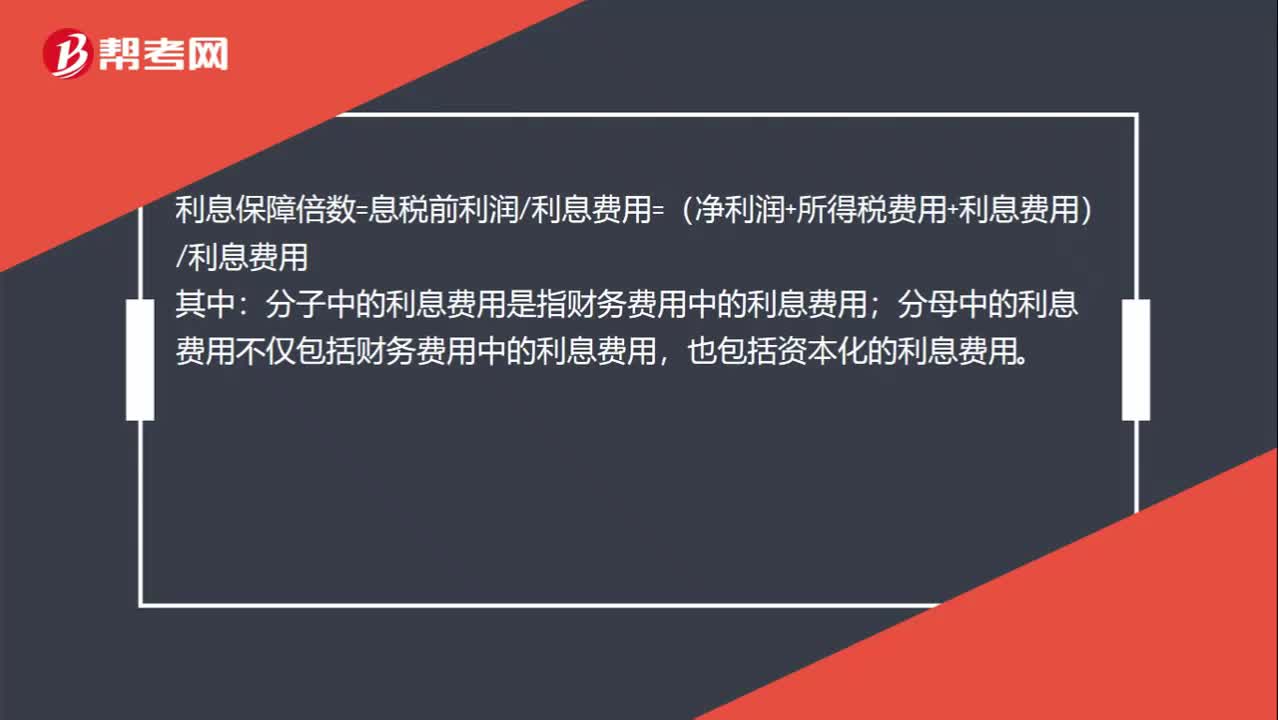

00:45宣布并支付股利,為什么不影響利息保障倍數(shù)?:宣布并支付股利,為什么不影響利息保障倍數(shù)?利息保障倍數(shù)=息稅前利潤利息費用=(凈利潤+所得稅費用+利息費用)利息費用:其中;分子中的利息費用是指財務費用中的利息費用,分母中的利息費用不僅包括財務費用中的利息費用。也包括資本化的利息費用,股利是稅后支付的,股利的支付并不影響息稅前利潤和利息費用。所以宣布并支付股利不影響利息保障倍數(shù)

00:33

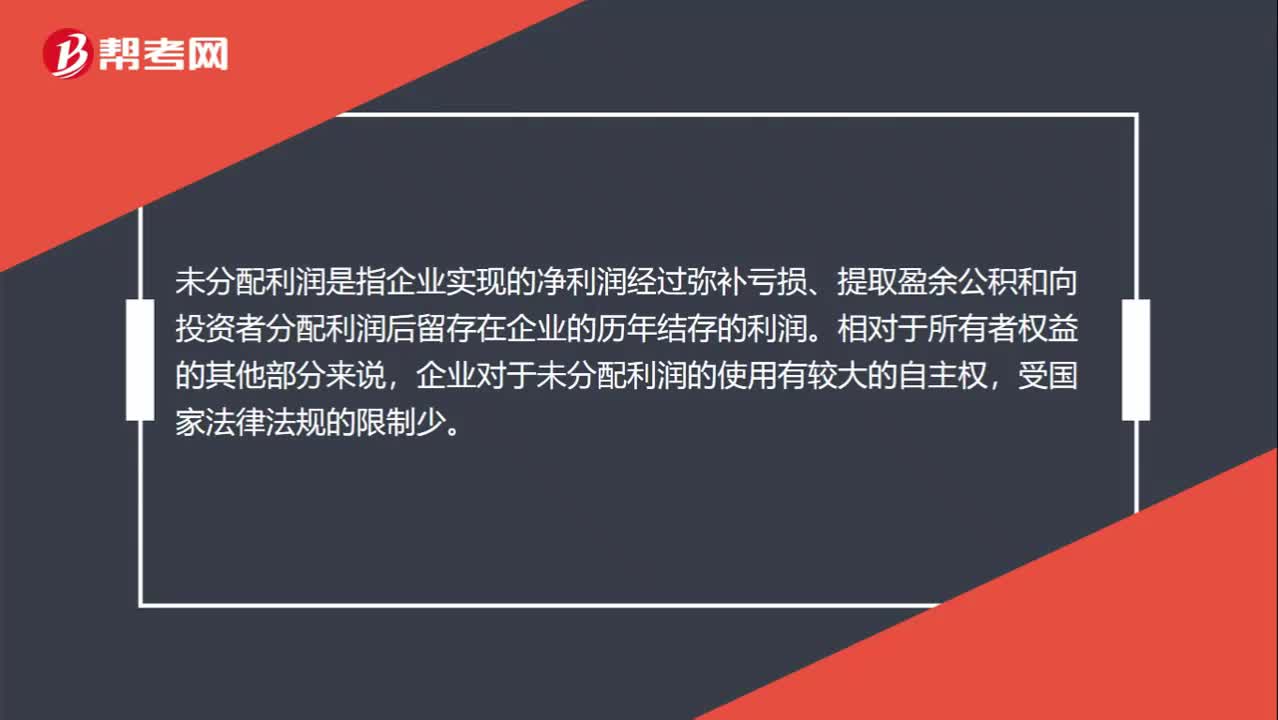

00:33未分配利潤是什么?:未分配利潤是什么?未分配利潤是指企業(yè)實現(xiàn)的凈利潤經(jīng)過彌補虧損、提取盈余公積和向投資者分配利潤后留存在企業(yè)的歷年結存的利潤。相對于所有者權益的其他部分來說,企業(yè)對于未分配利潤的使用有較大的自主權,受國家法律法規(guī)的限制少。

00:21

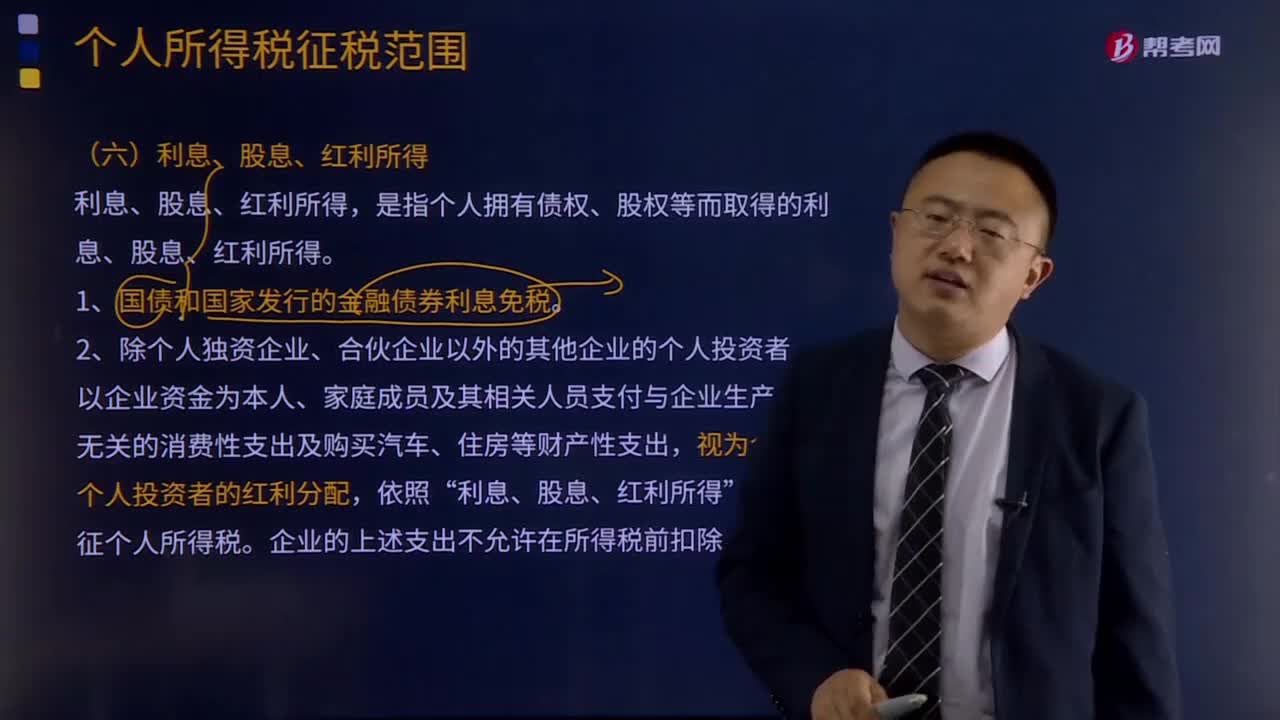

00:21未分配利潤轉增資本需要繳納什么稅?:未分配利潤轉增資本需要繳納什么稅?股份制企業(yè)用資本公積金轉增股本不屬于股息、紅利性質的分配,對個人取得的轉增股本數(shù)額,不作為個人所得,不征收個人所得稅。股份制企業(yè)用盈余公積金派發(fā)紅股屬于股息、紅利性質的分配,對個人取得的紅股數(shù)額,應作為個人所得征稅。因此,股東為個人,且為居民納稅人的,未分配利潤轉增資本,屬于股息、紅利性質的分配,對個人股東征稅。

00:50

00:50未分配利潤包括什么?:未分配利潤包括什么?未分配利潤是指企業(yè)實現(xiàn)的凈利潤經(jīng)過彌補虧損、提取盈余公積和向投資者分配利潤后留存在企業(yè)的歷年結存的利潤。相對于所有者權益的其他部分來說,企業(yè)對于未分配利潤的使用有較大的自主權,受國家法律法規(guī)的限制少。未分配利潤從數(shù)量上來說,是企業(yè)期初未分配利潤,加上本期實現(xiàn)的凈利潤,減去提取的盈余公積和分配出去的利潤后的余額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日