下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:43

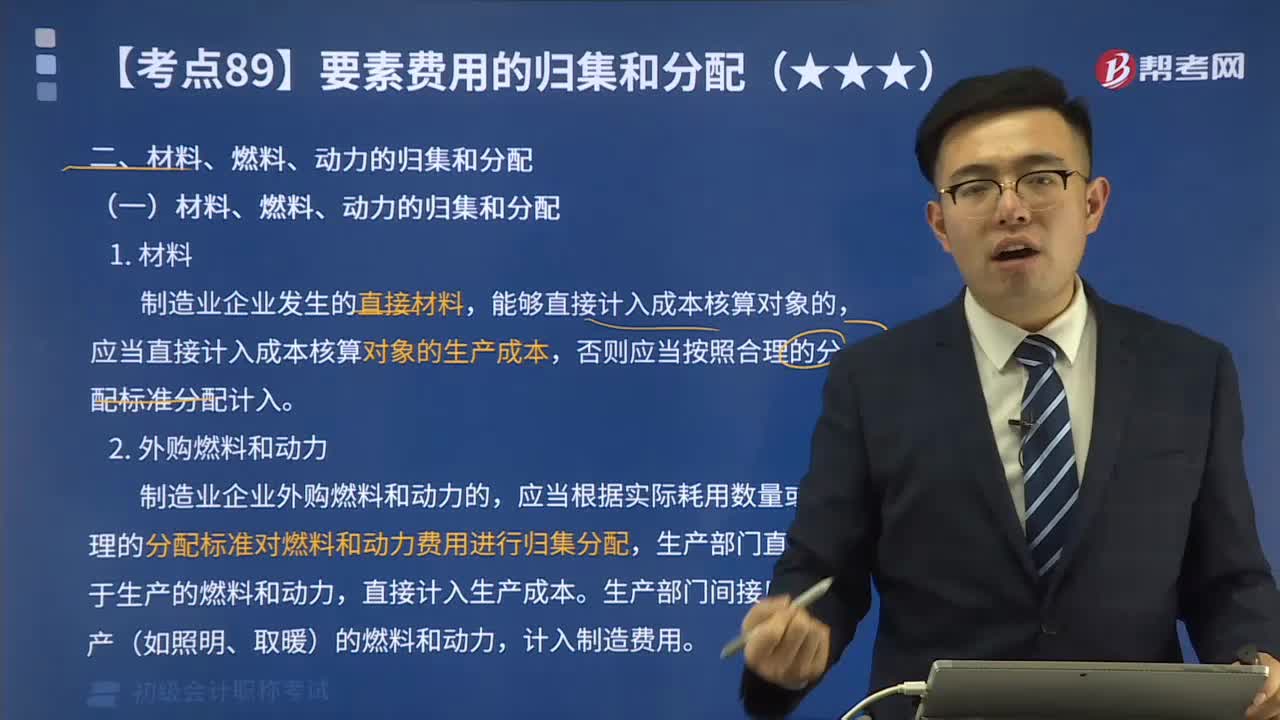

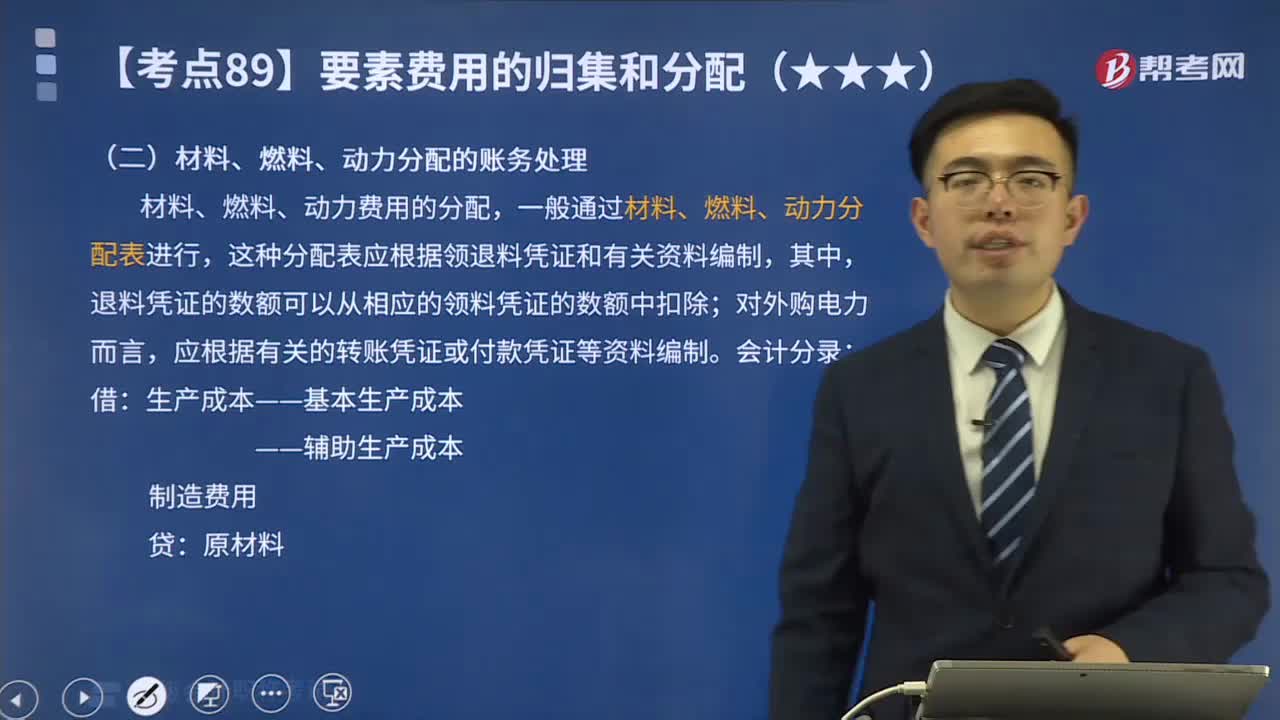

03:43材料、燃料、動力分配的賬務(wù)處理是什么?:材料、燃料、動力分配的賬務(wù)處理是什么?材料、燃料、動力費用的分配,【教材例7-1】甲工廠2X19年5月生產(chǎn)A、B兩種產(chǎn)品領(lǐng)用某材料,A產(chǎn)品的材料消耗定額為15千克B產(chǎn)品的材料消耗定額為10千克按材料定額消耗量比例分配材料費用A產(chǎn)品的材料定額消耗量=200×15=3000(千克)B產(chǎn)品的材料定額消耗量=250×10=2500(千克)材料消耗量分配率=4400÷(3000+2500)=0.8

05:39

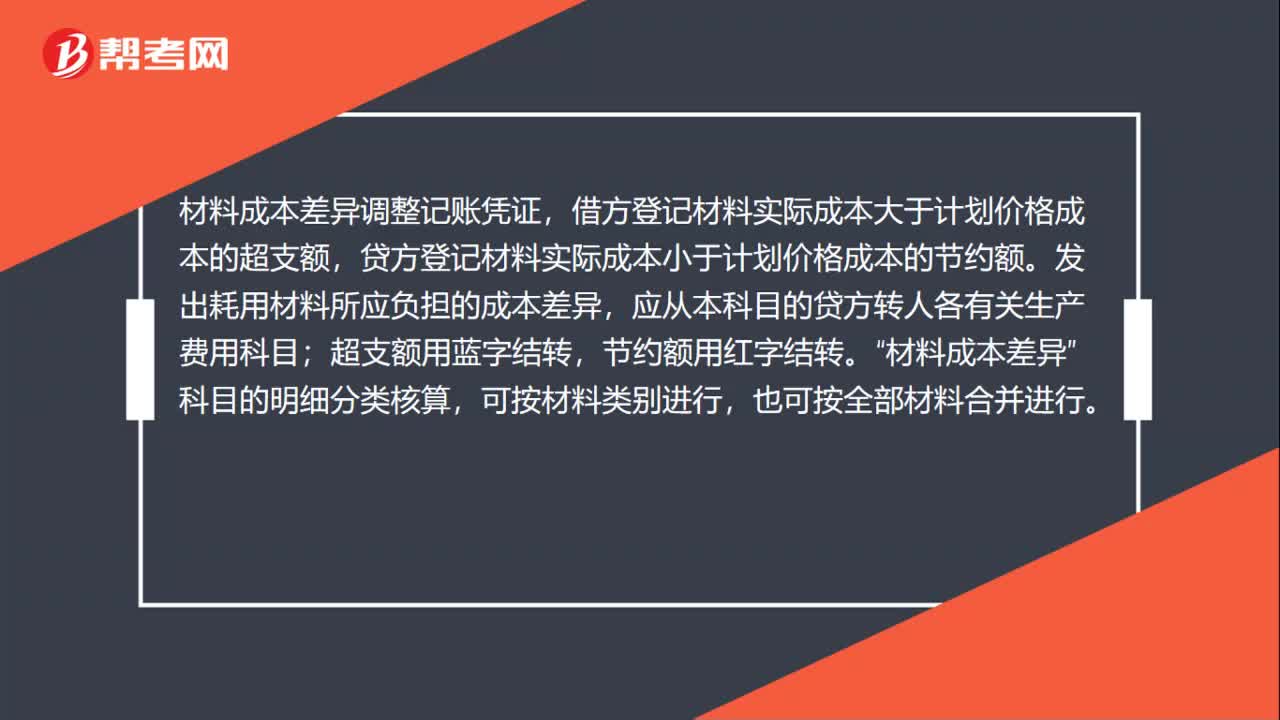

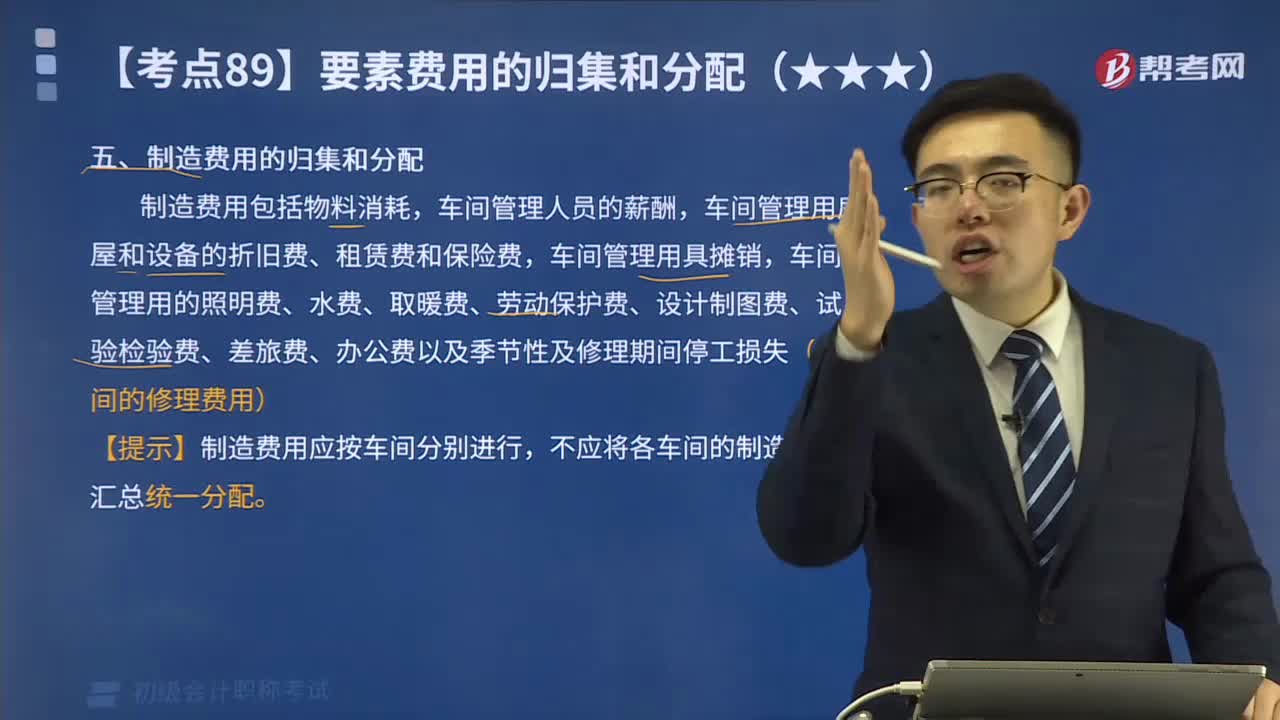

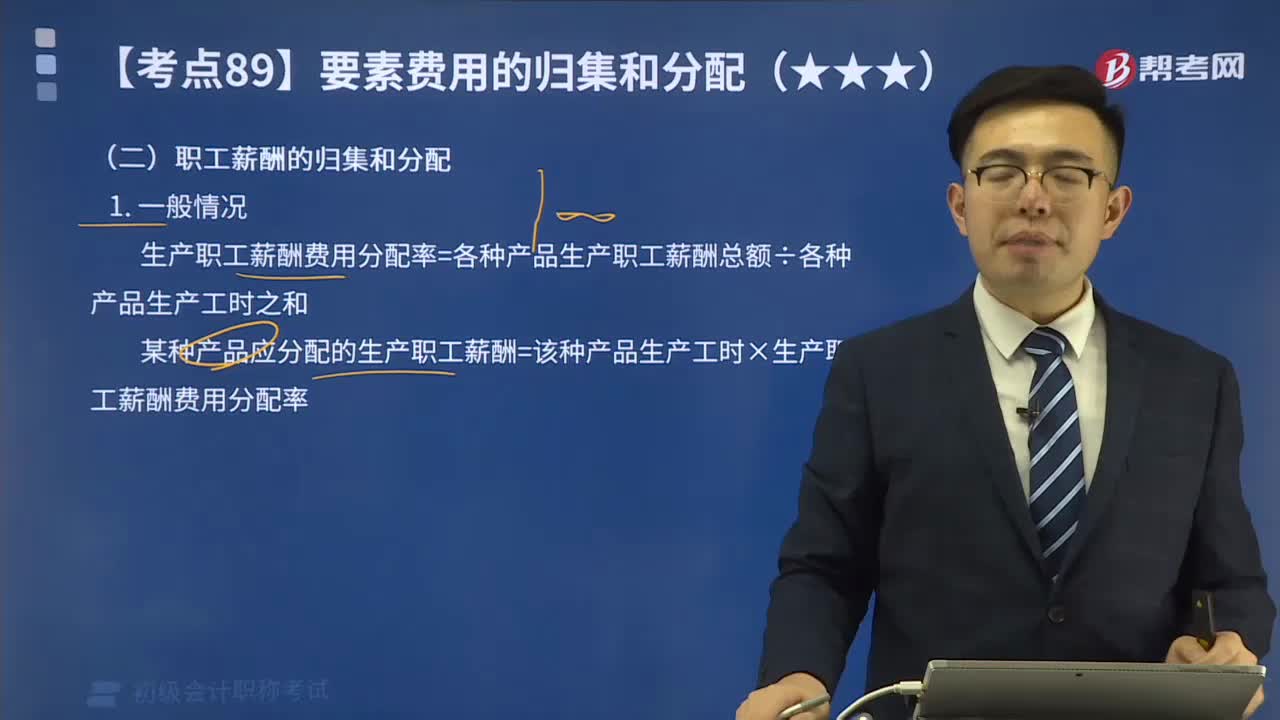

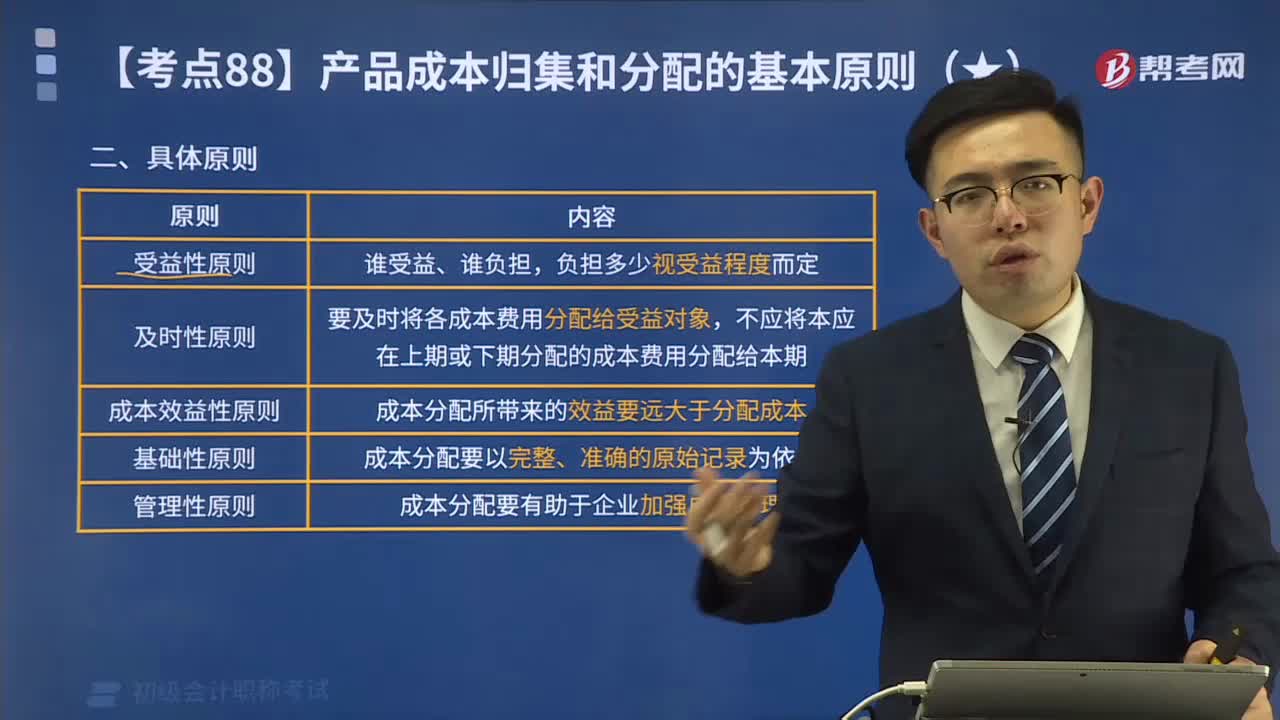

05:39產(chǎn)品成本歸集和分配的具體基本原則有哪些?:產(chǎn)品成本歸集和分配的具體基本原則有哪些?產(chǎn)品成本歸集和分配的具體原則有受益性原則、及時性原則、成本效益性原則、基礎(chǔ)性原則、管理性原則。及時性原則是要及時將各成本費用分配給受益對象,成本效益性原則是成本分配所帶來的效益要遠大于分配成本。基礎(chǔ)性原則是成本分配要以完整、準確的原始記錄為依據(jù)。管理性原則是成本分配要有助于企業(yè)加強成本管理。【提示】企業(yè)不得以計劃成本、標準成本、定額成本等代替實際成本。

00:15

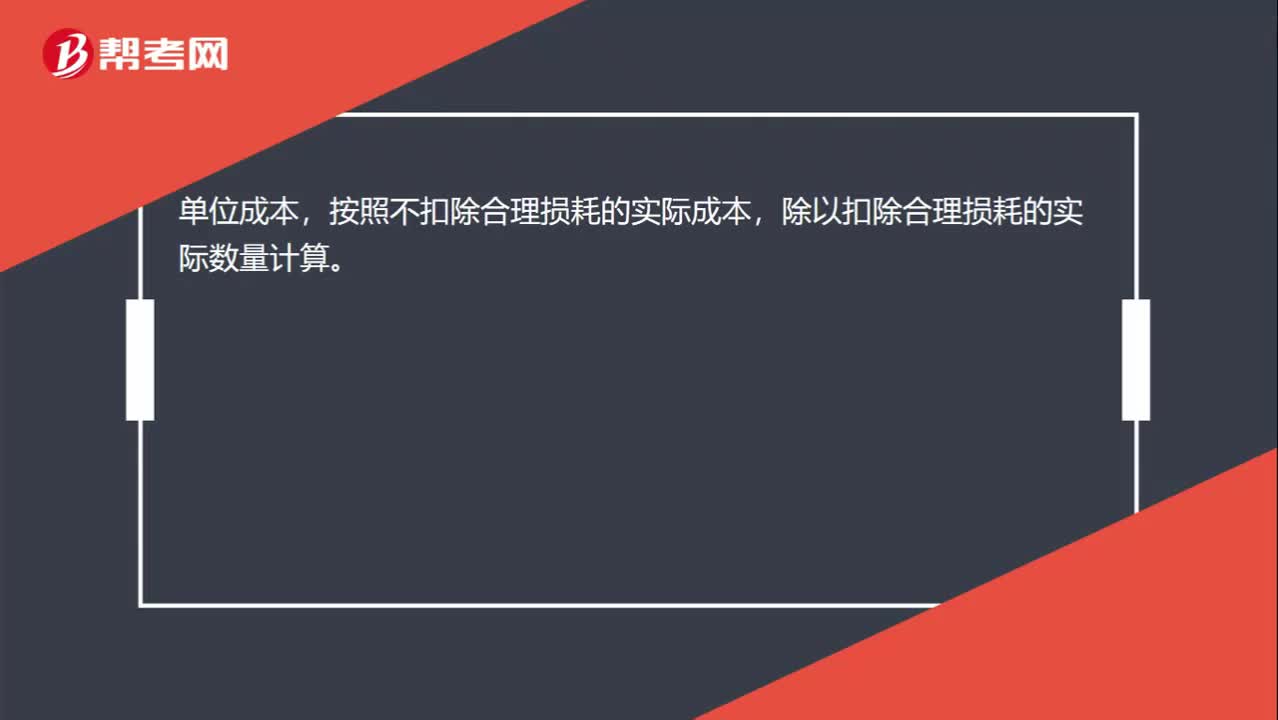

00:15原材料實際單位成本如何計算?:原材料實際單位成本如何計算?單位成本,按照不扣除合理損耗的實際成本,除以扣除合理損耗的實際數(shù)量計算。

00:12

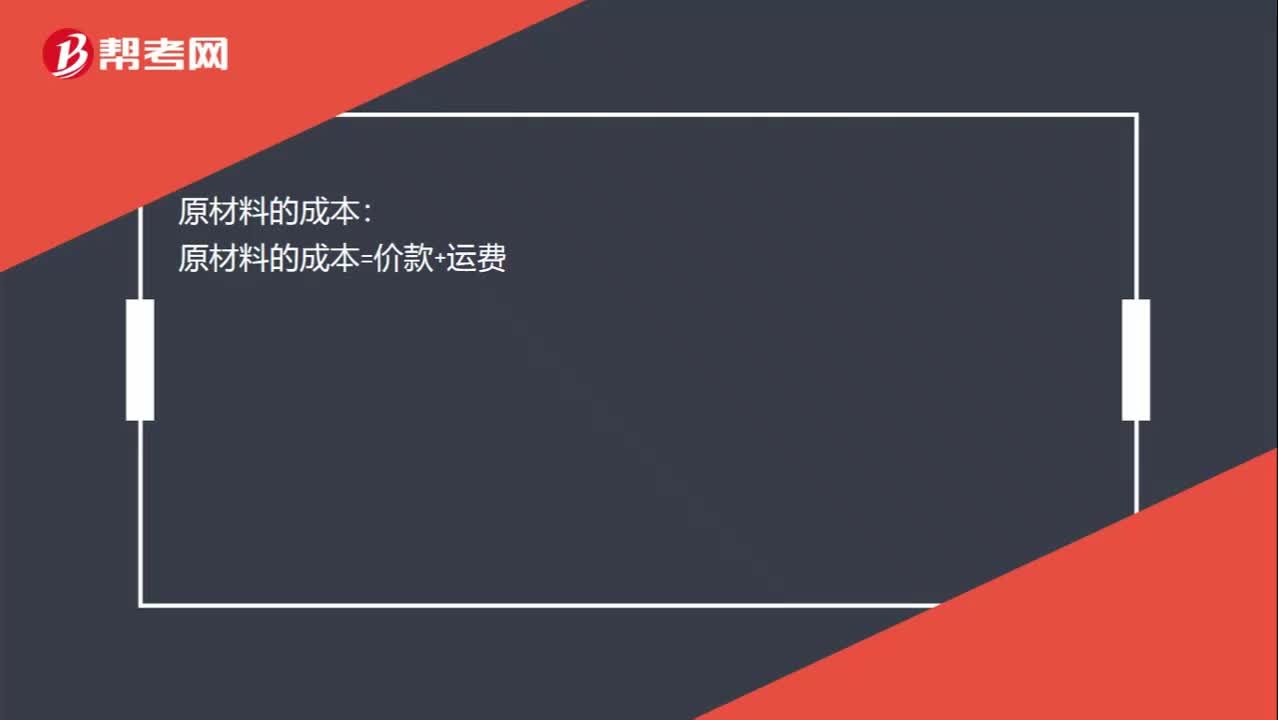

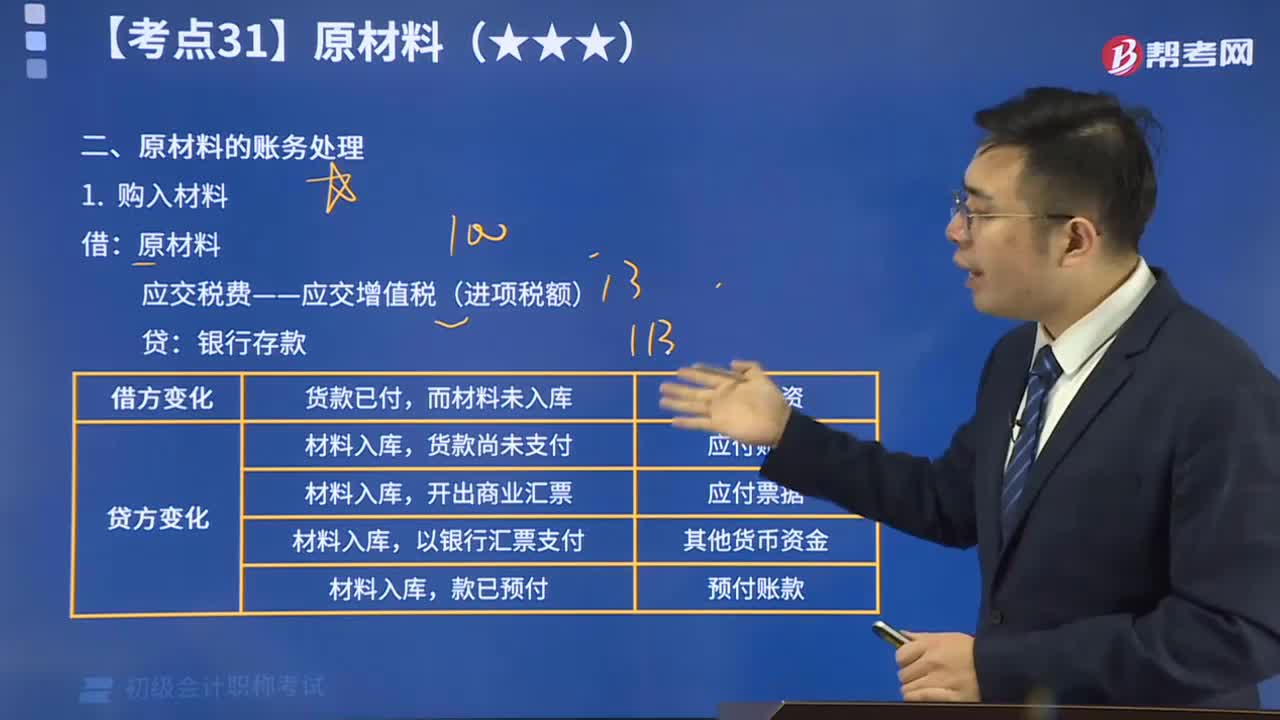

00:12原材料的成本怎么計算?:原材料的成本怎么計算?原材料的成本:原材料的成本=價款+運費

01:20

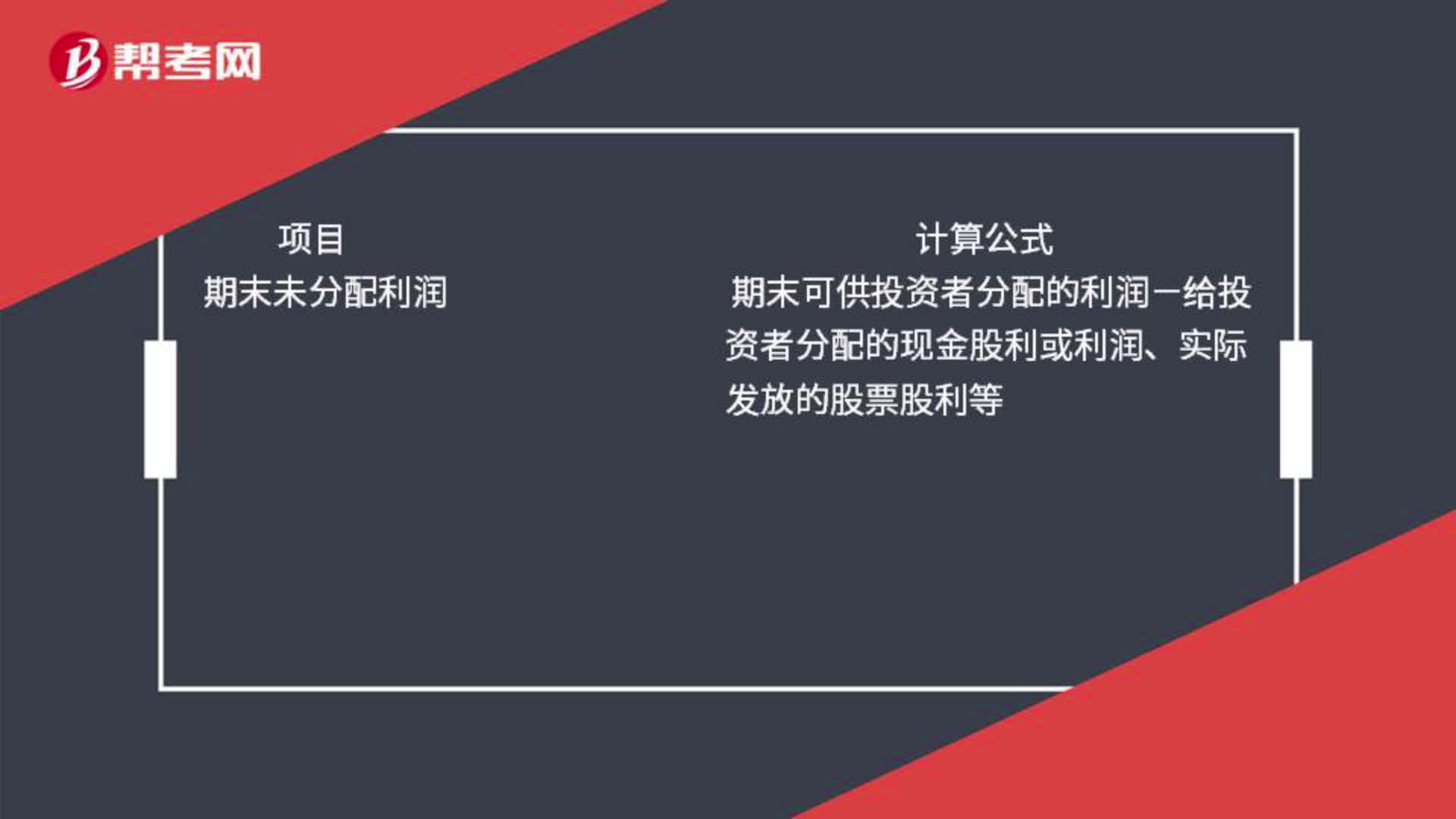

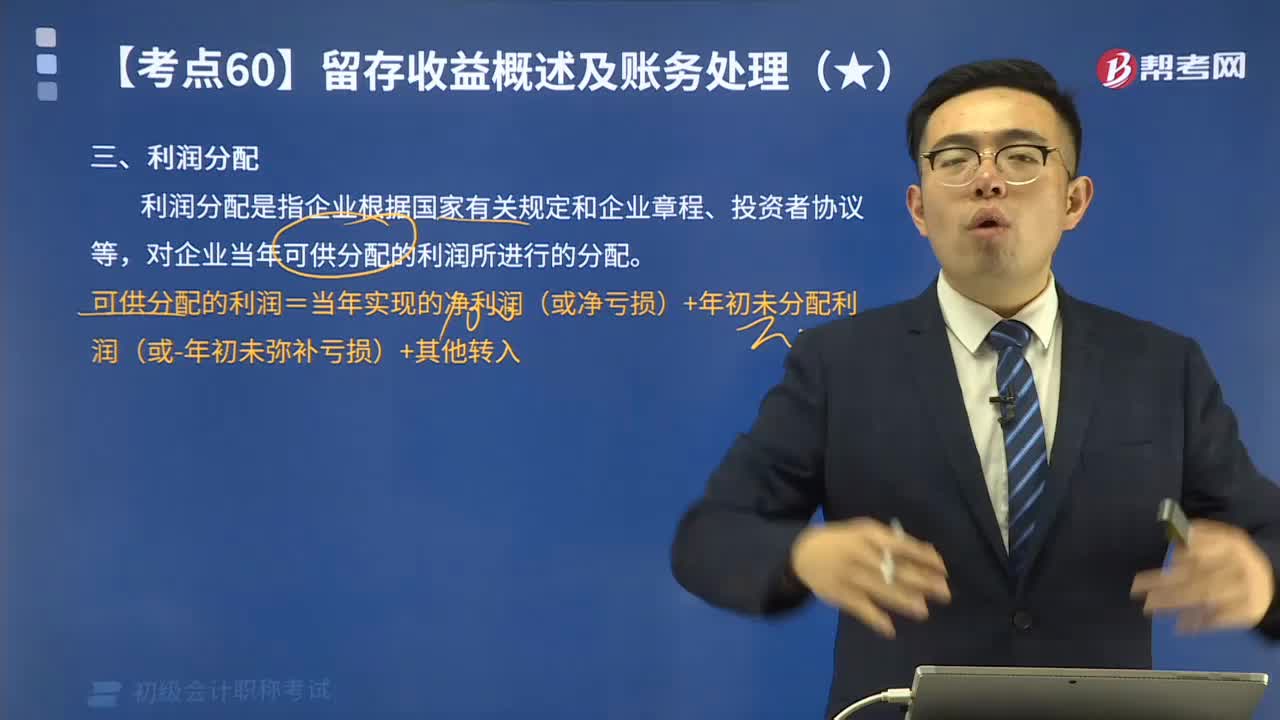

01:20可供分配利潤和未分配利潤的區(qū)別是什么?:可供分配利潤和未分配利潤的區(qū)別是什么?期末可供分配的利潤=當期實現(xiàn)的凈利潤或凈虧損+期初未分配利潤或-期初未彌補虧損+其他轉(zhuǎn)入如盈余公積補虧期末可供投資者分配的利潤=期末可供分配利潤-提取的盈余公積期末未分配利潤=期末可供投資者分配的利潤-給投資者分配的現(xiàn)金股利或利潤、實際發(fā)放的股票股利等

09:53

09:53什么是利潤分配?其會計分錄應(yīng)怎樣計算?:可供分配的利潤=當年實現(xiàn)的凈利潤(或凈虧損)+年初未分配利潤(或-年初未彌補虧損)+其他轉(zhuǎn)入,若可供分配利潤為負數(shù)(即累計虧損);如果可供分配利潤為正數(shù)(即累計盈利)。核算企業(yè)利潤的分配(或虧損的彌補)和歷年分配(或彌補)后的未分配利潤(或未彌補虧損)“利潤分配——提取法定盈余公積,——盈余公積補虧“本年提取法定盈余公積200 000元:(2)提取法定盈余公積、宣告發(fā)放現(xiàn)金股利時:

00:13

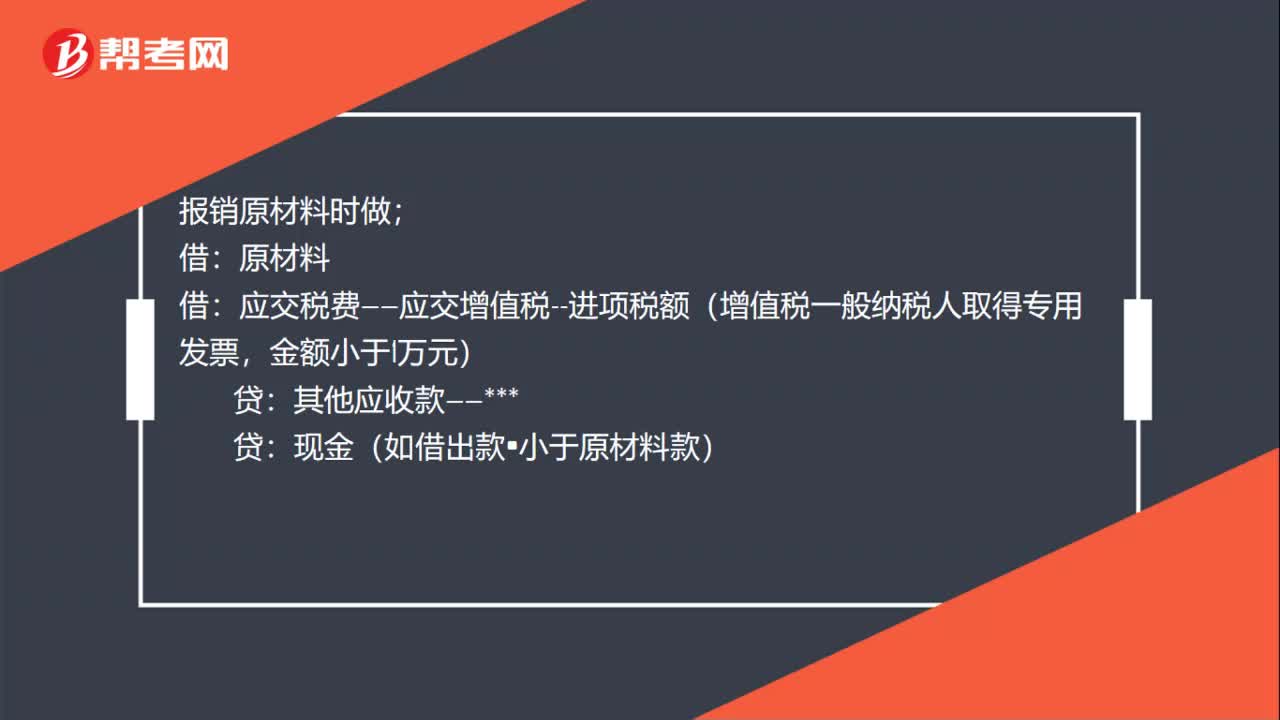

00:13原材料的入賬成本會計分錄如何做?:原材料的入賬成本會計分錄如何做?借:原材料:應(yīng)交稅費——應(yīng)交增值稅(進項稅額)貸銀行存款

00:23

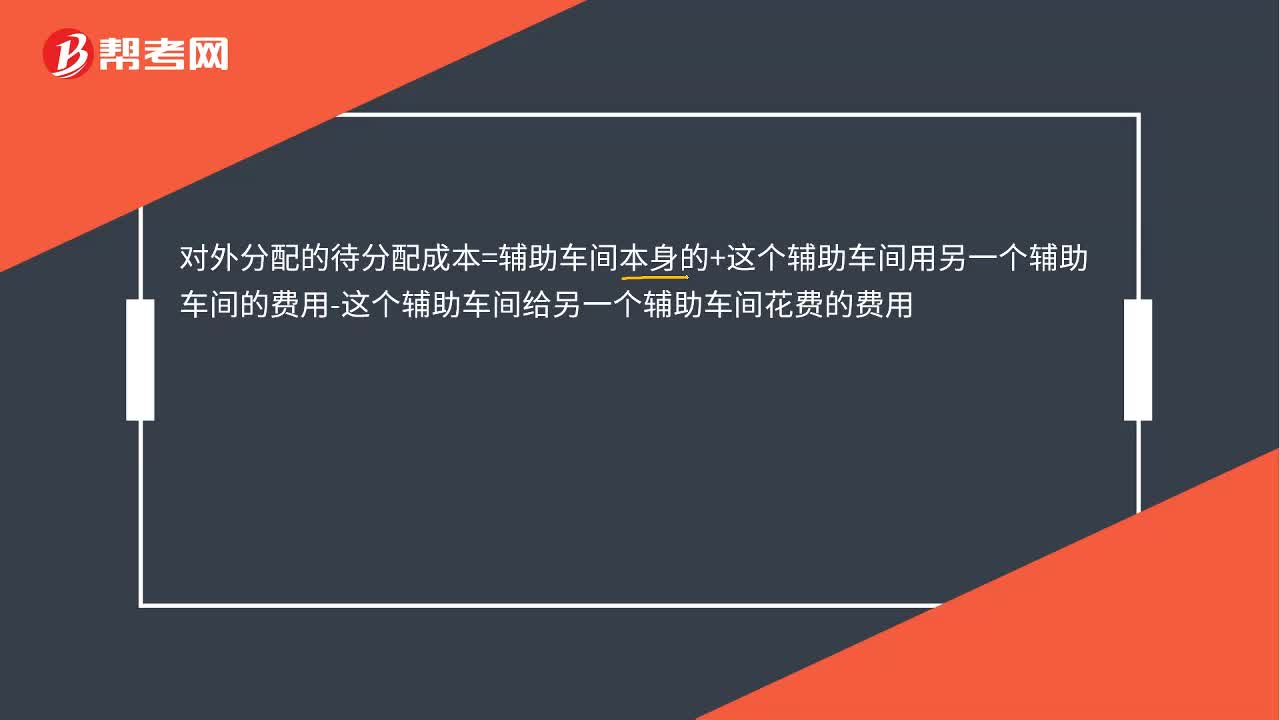

00:23對外分配的待分配成本是怎么算出來的?:對外分配的待分配成本=輔助車間本身的+這個輔助車間用另一個輔助車間的費用-這個輔助車間給另一個輔助車間花費的費用

14:11

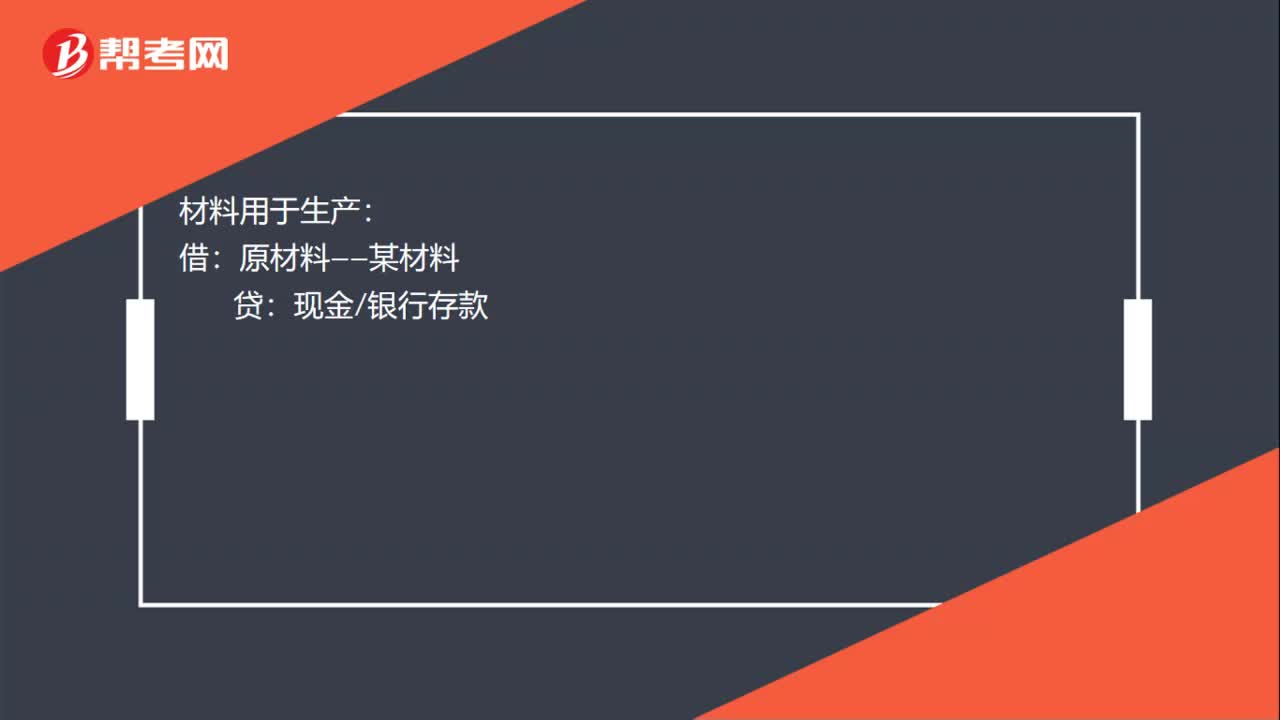

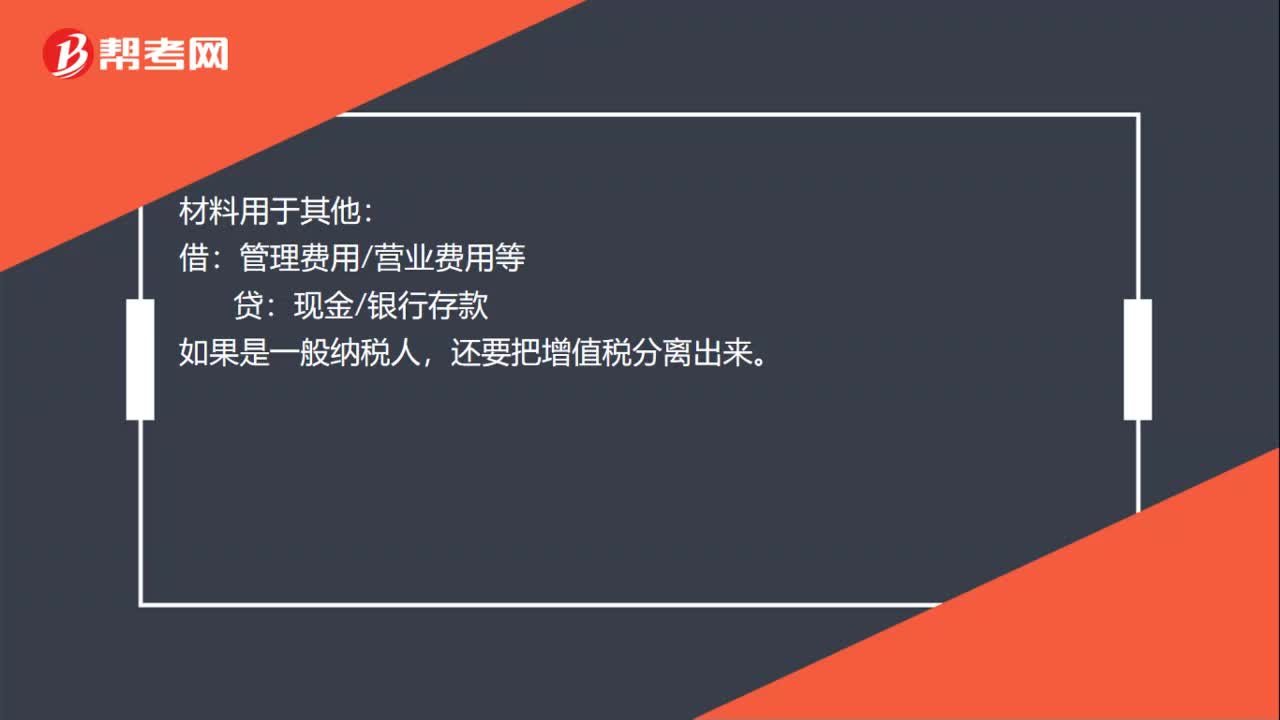

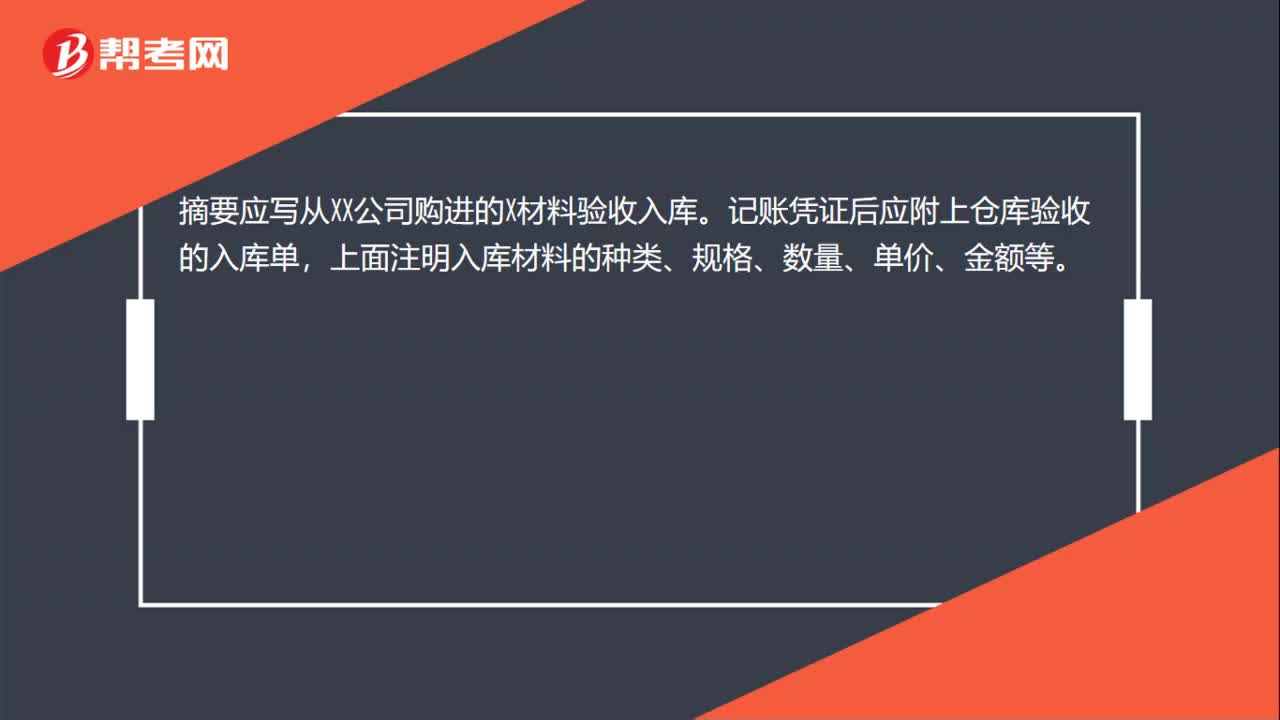

14:11一起學習原材料的賬務(wù)處理方法:原材料即原料和材料。原料一般指來自礦業(yè)和農(nóng)業(yè)、林業(yè)、牧業(yè)、漁業(yè)的產(chǎn)品;材料一般指經(jīng)過一些加工的原料。

21:25

21:25原材料的賬務(wù)處理視頻講解:原材料的賬務(wù)處理主要分為購入材料與發(fā)出材料。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日