下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

05:39

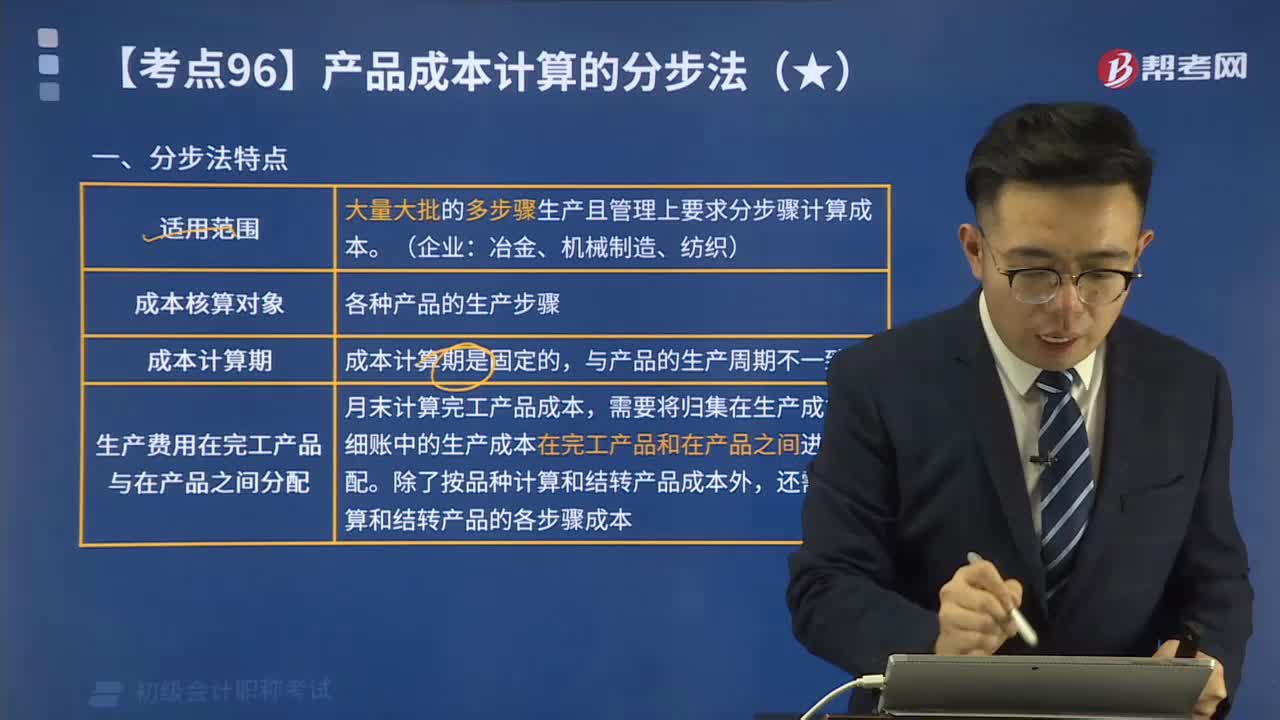

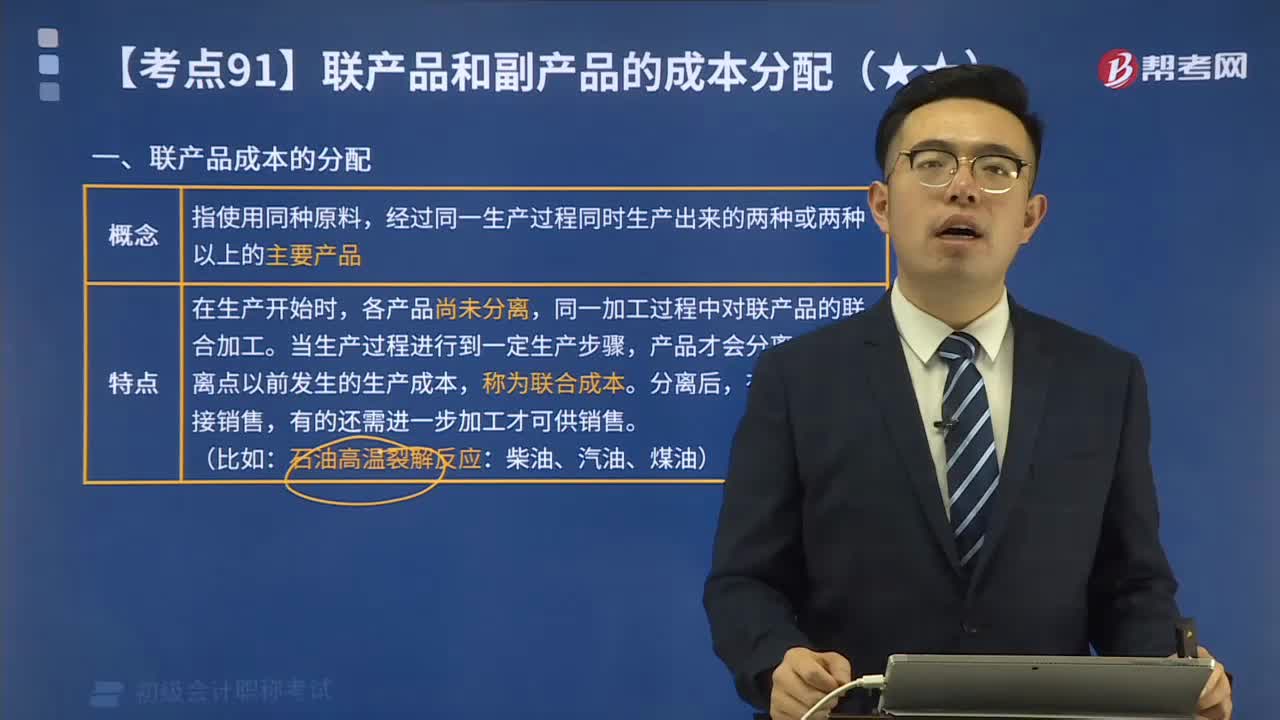

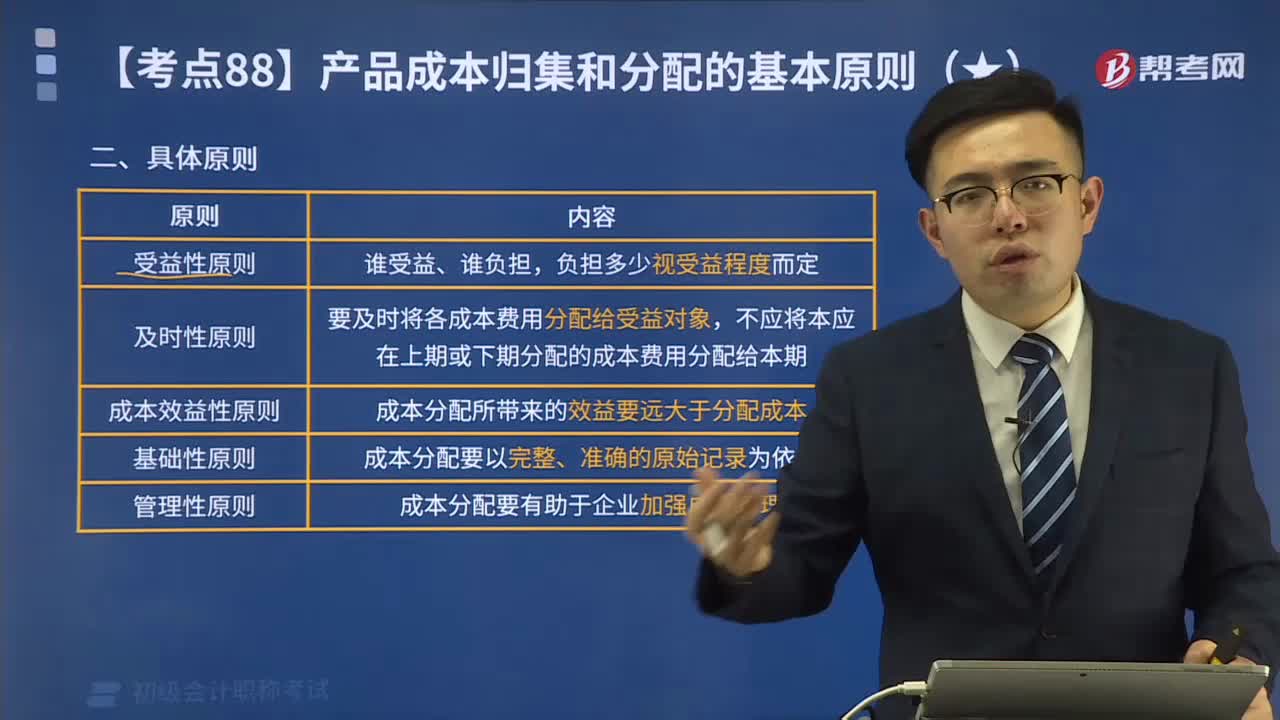

05:39產(chǎn)品成本歸集和分配的具體基本原則有哪些?:產(chǎn)品成本歸集和分配的具體基本原則有哪些?產(chǎn)品成本歸集和分配的具體原則有受益性原則、及時性原則、成本效益性原則、基礎(chǔ)性原則、管理性原則。及時性原則是要及時將各成本費(fèi)用分配給受益對象,成本效益性原則是成本分配所帶來的效益要遠(yuǎn)大于分配成本。基礎(chǔ)性原則是成本分配要以完整、準(zhǔn)確的原始記錄為依據(jù)。管理性原則是成本分配要有助于企業(yè)加強(qiáng)成本管理。【提示】企業(yè)不得以計劃成本、標(biāo)準(zhǔn)成本、定額成本等代替實(shí)際成本。

01:57

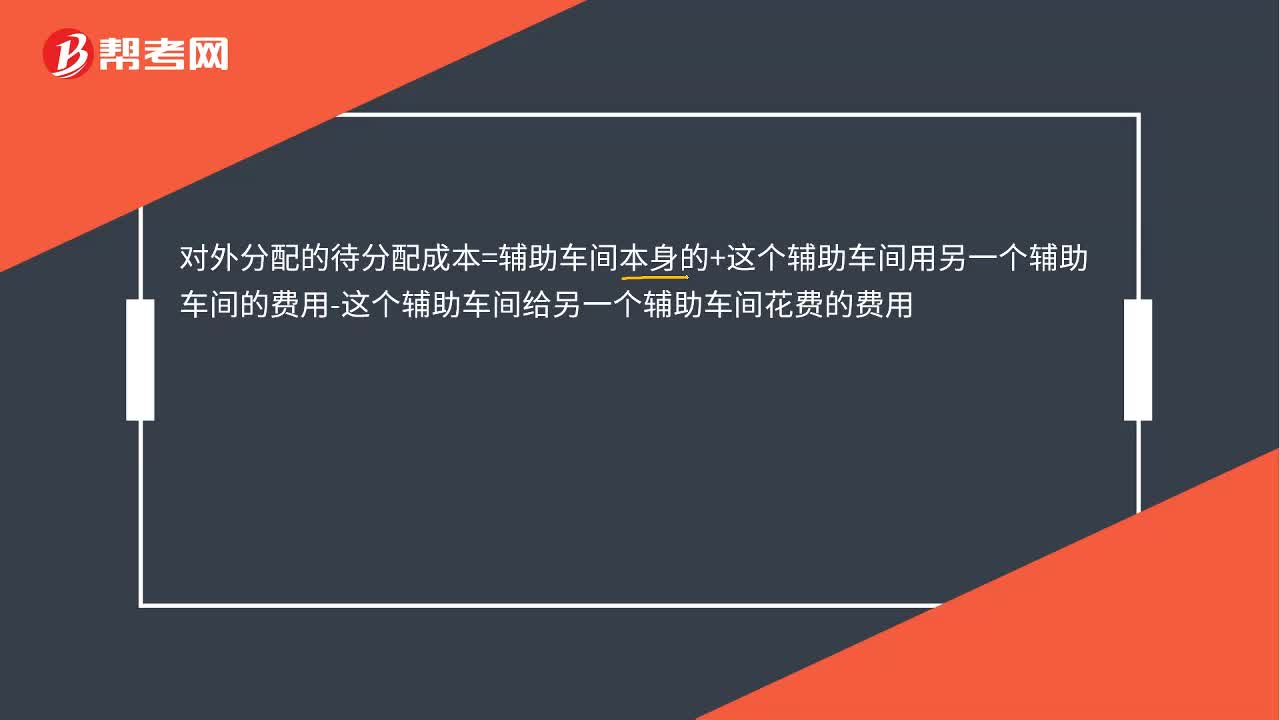

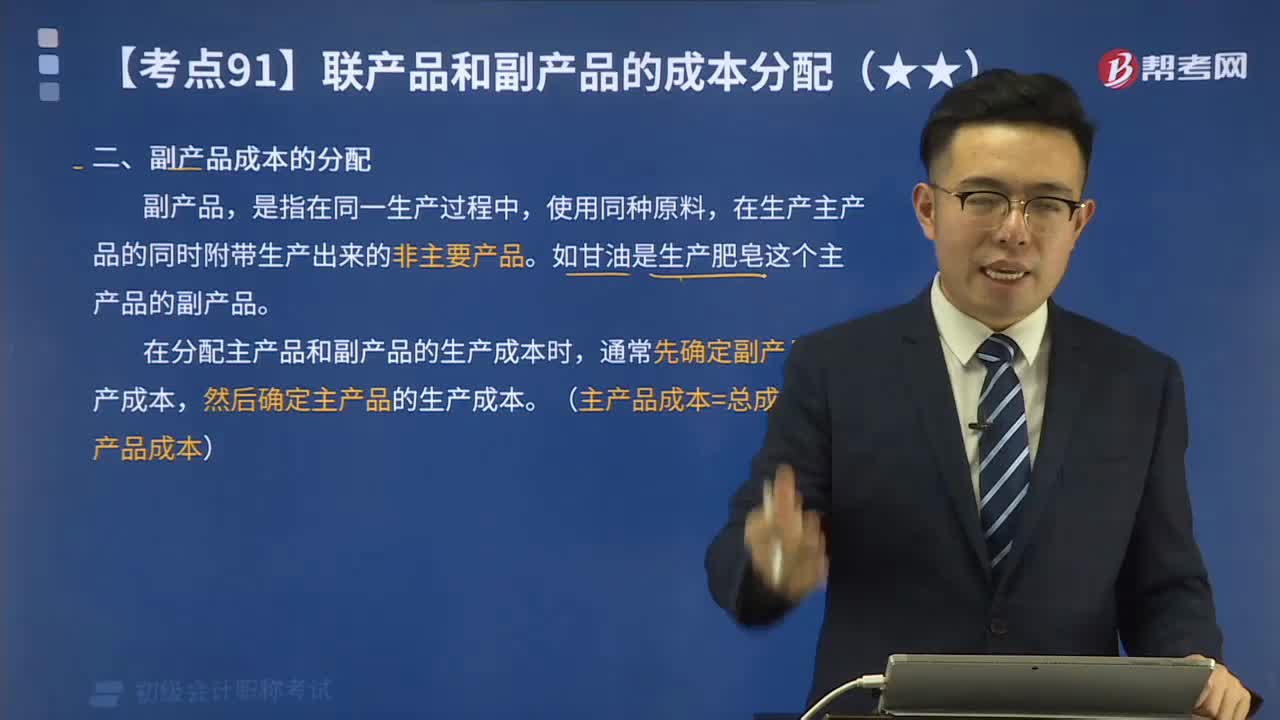

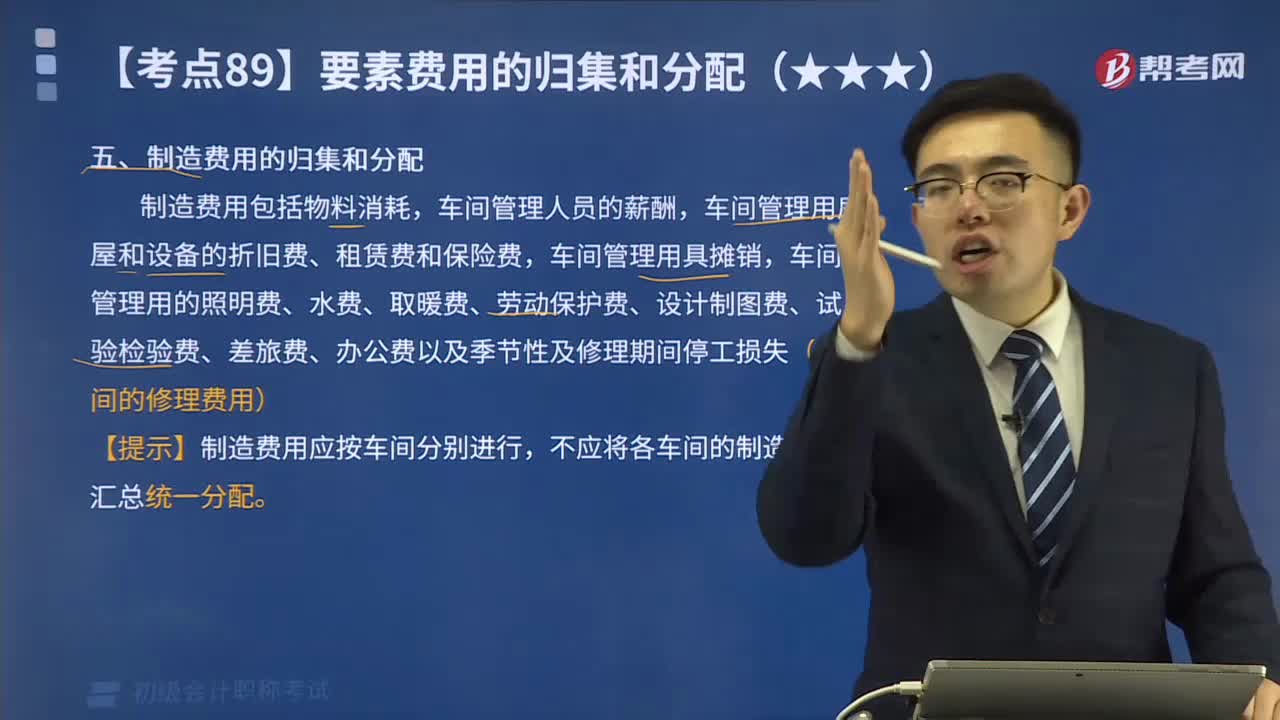

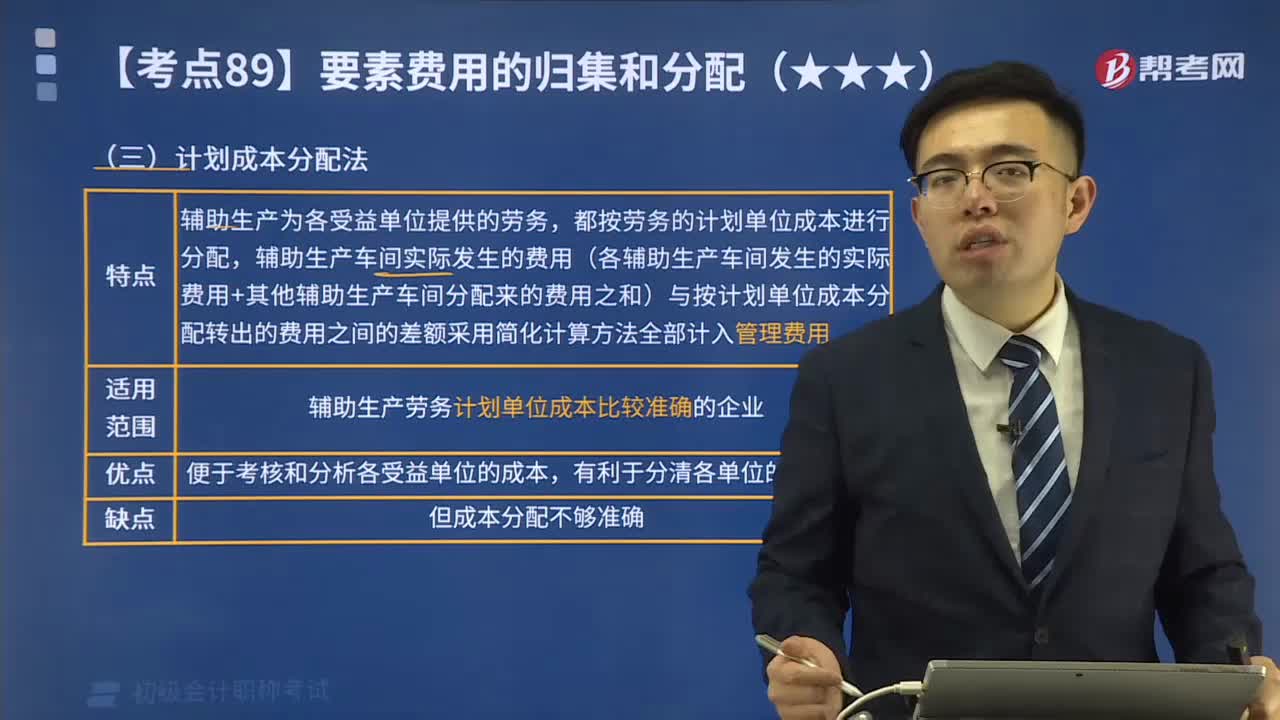

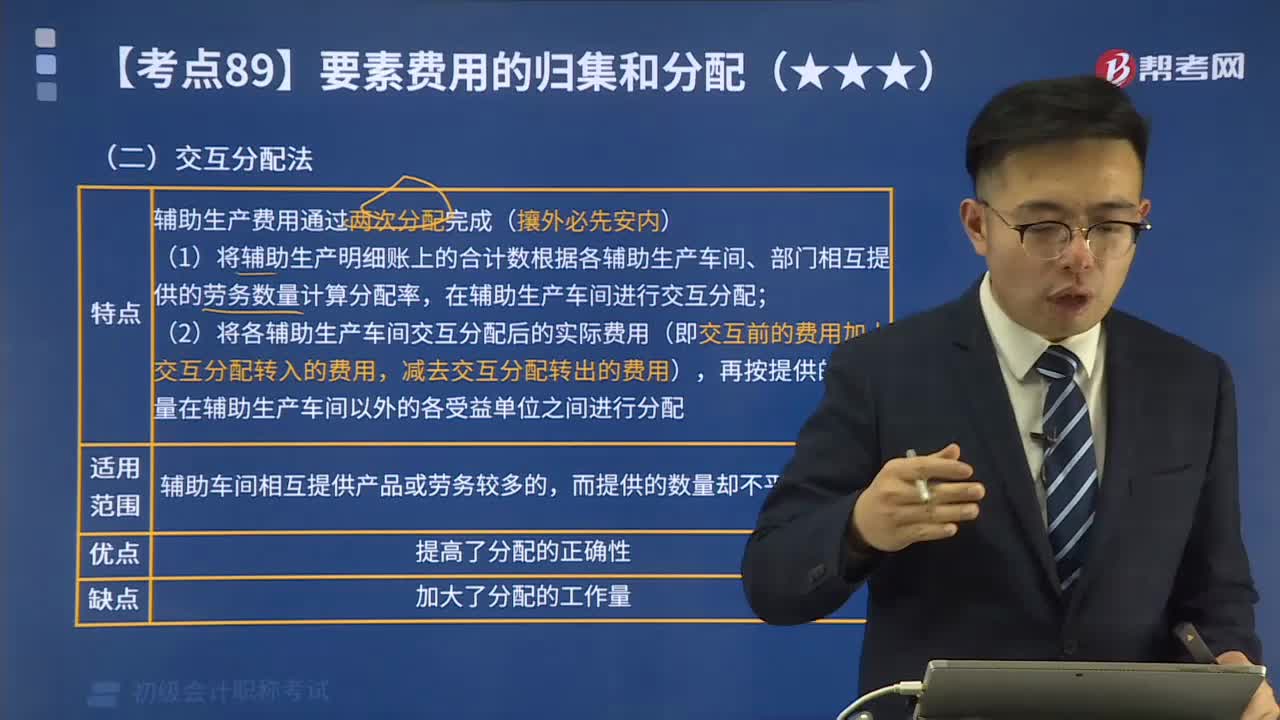

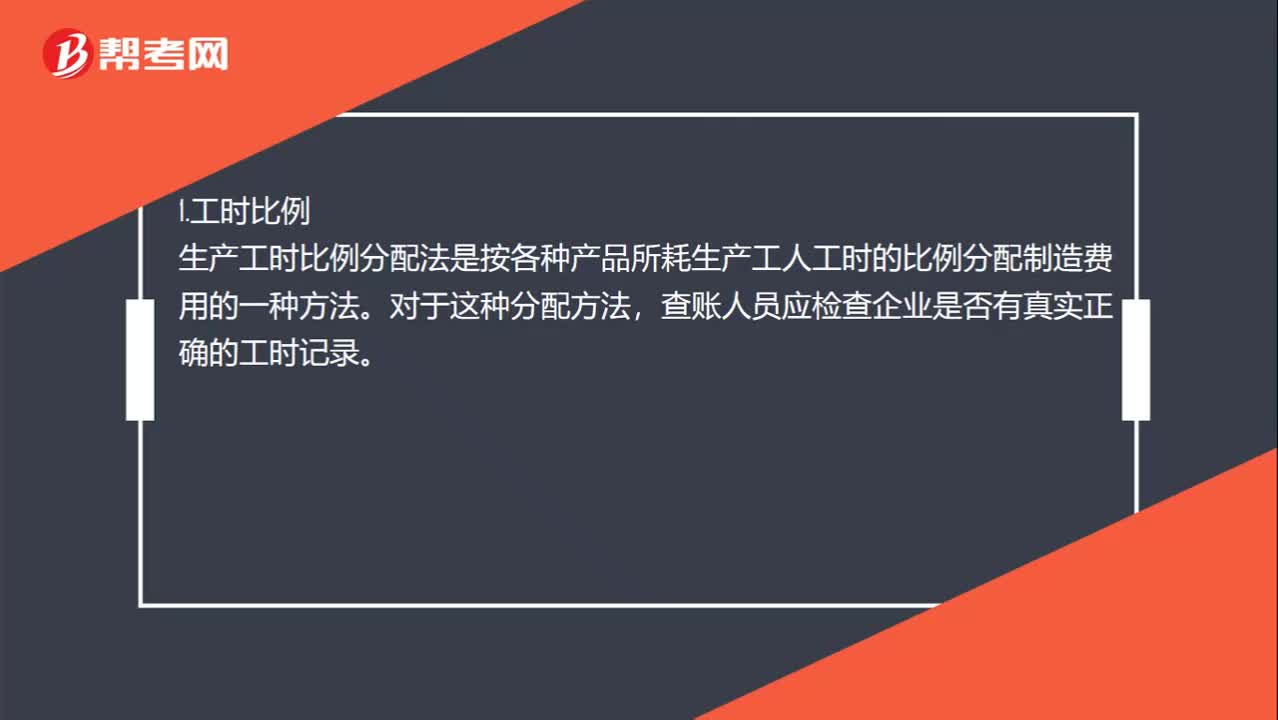

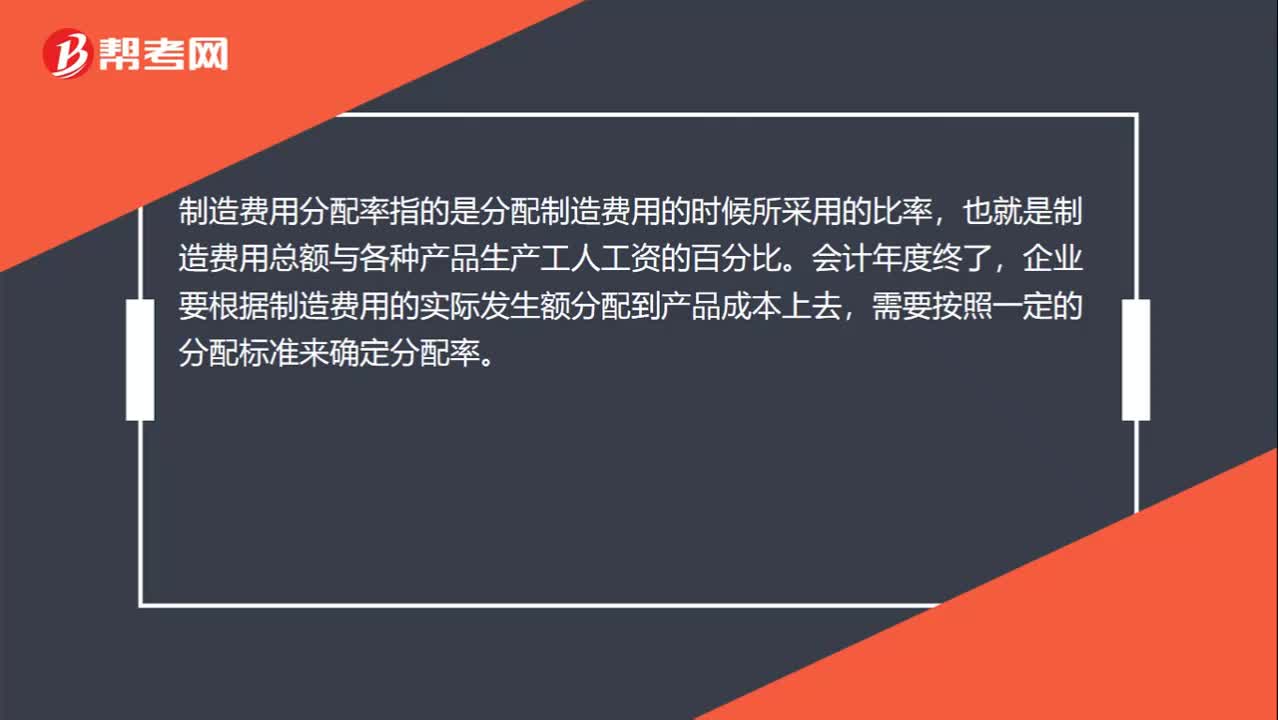

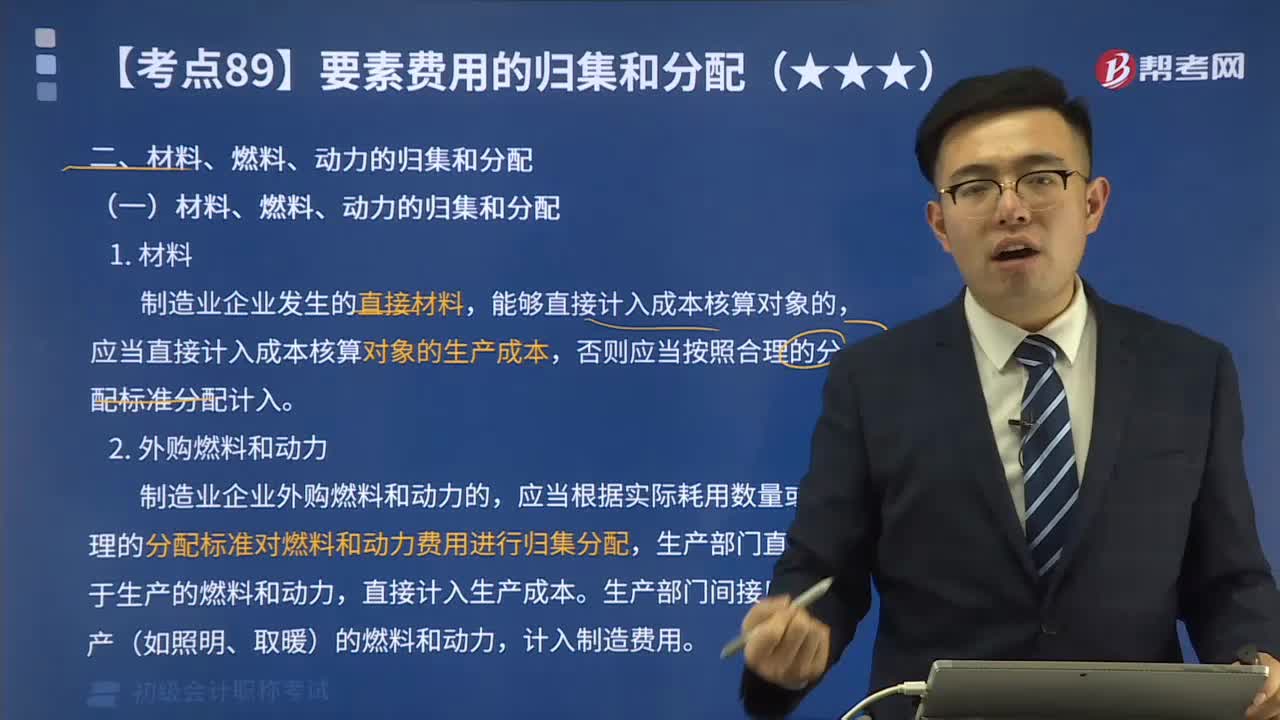

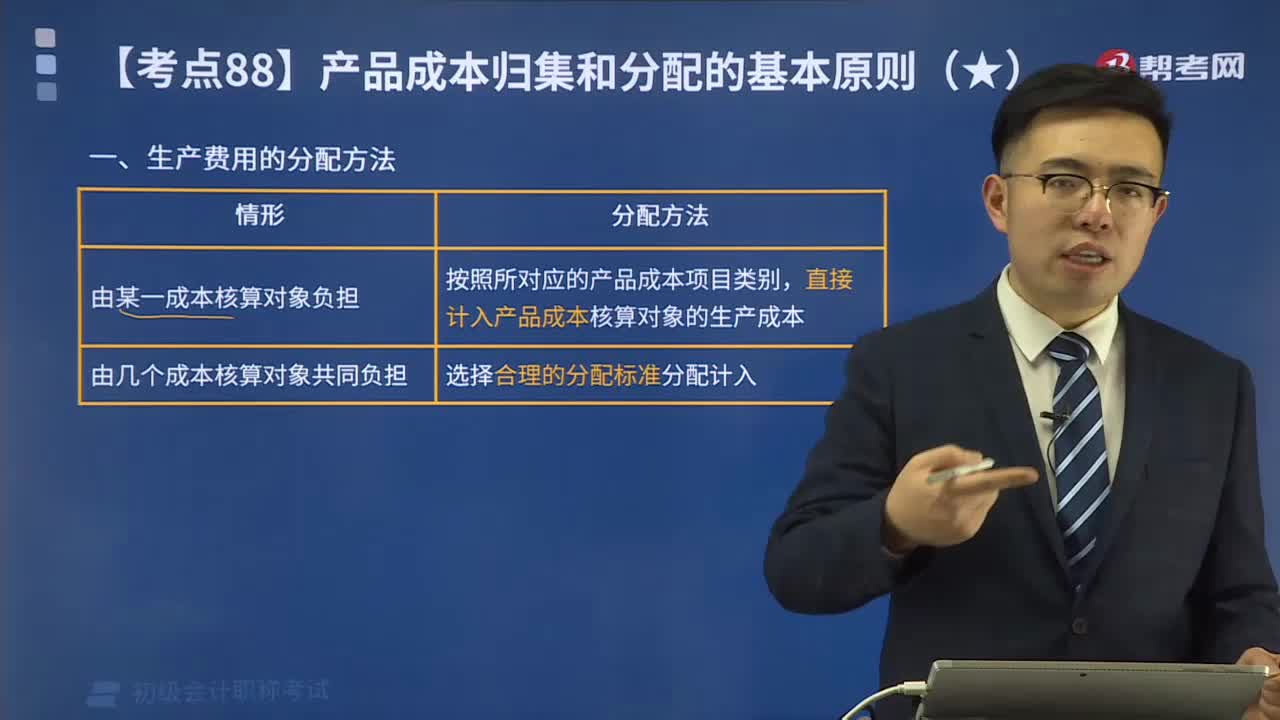

01:57生產(chǎn)費(fèi)用的分配方法有哪些?:生產(chǎn)費(fèi)用的分配方法有哪些?費(fèi)用分配方法指企業(yè)在計算產(chǎn)品成本時制造費(fèi)用的分配方法,在生產(chǎn)單一產(chǎn)品的車間中,制造費(fèi)用可以直接記入到該種產(chǎn)品成本中去。但在生產(chǎn)多種產(chǎn)品的車間,制造費(fèi)用在各種產(chǎn)品之間的分配,就要按照適當(dāng)?shù)臉?biāo)準(zhǔn),通過一定的分配方法,才能計入各種產(chǎn)品成本。按照所對應(yīng)的產(chǎn)品成本項目類別,直接計入產(chǎn)品成本核算對象的生產(chǎn)成本。由幾個成本核算對象共同負(fù)擔(dān),選擇合理的分配標(biāo)準(zhǔn)分配計入。

00:58

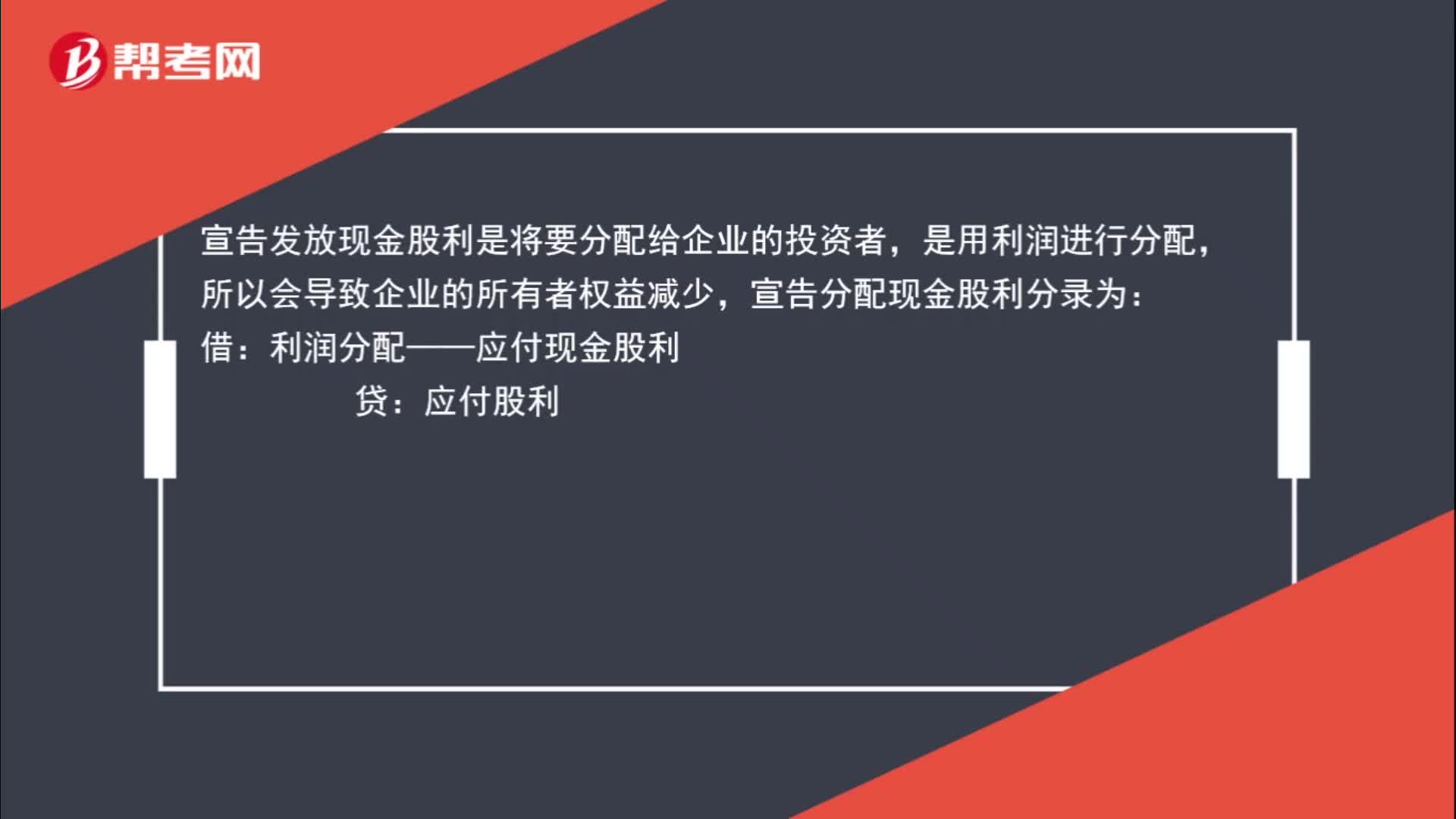

00:58宣告分配現(xiàn)金股利的分配對象是誰?:宣告分配現(xiàn)金股利的分配對象是誰?宣告發(fā)放現(xiàn)金股利是將要分配給企業(yè)的投資者,是用利潤進(jìn)行分配,所以會導(dǎo)致企業(yè)的所有者權(quán)益減少,宣告分配現(xiàn)金股利分錄為:借:利潤分配——應(yīng)付現(xiàn)金股利:貸,應(yīng)付股利。利潤分配是屬于所有者權(quán)益下的科目所以會導(dǎo)致所有者權(quán)益總額減少

01:20

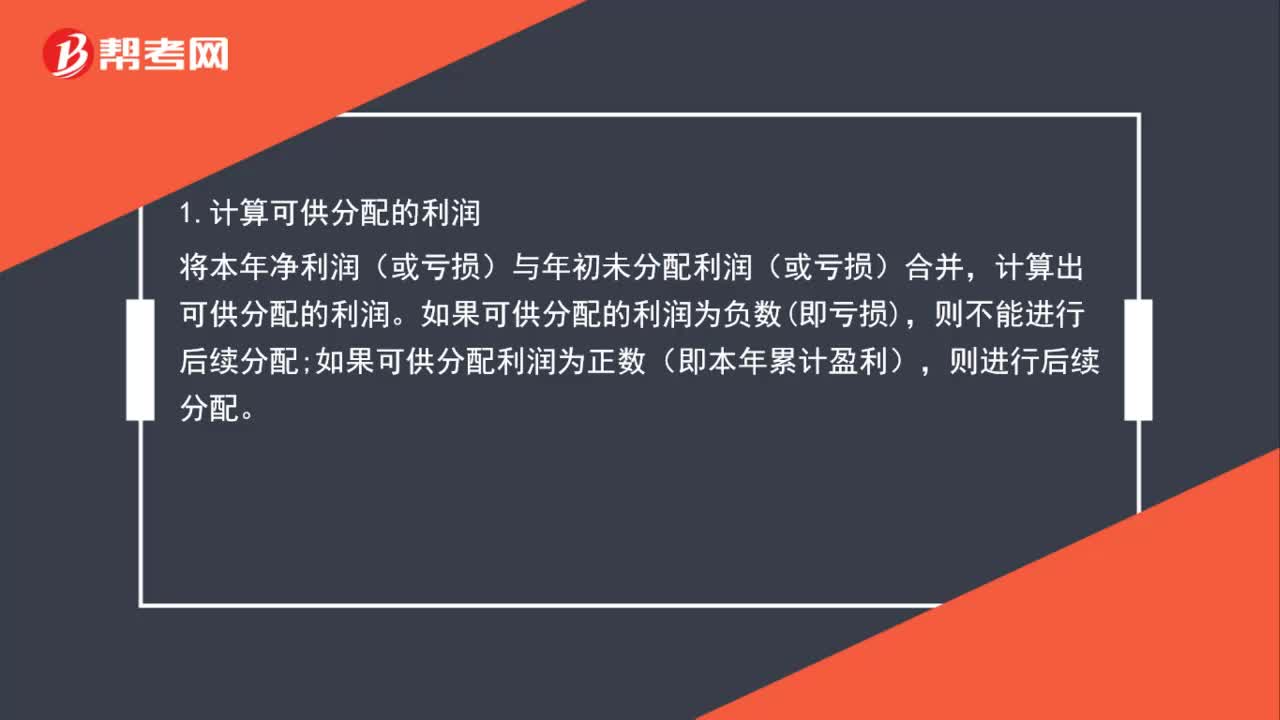

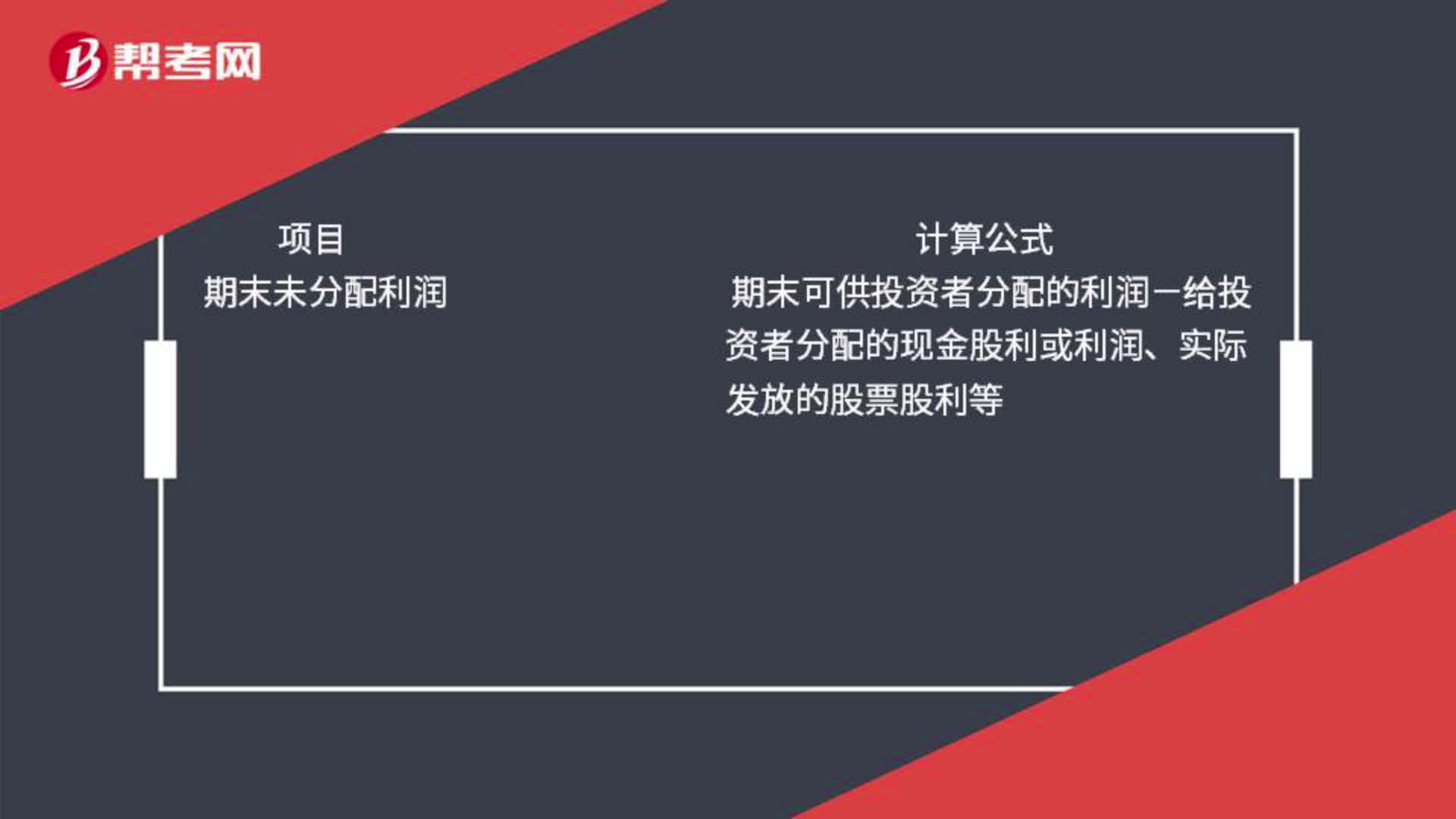

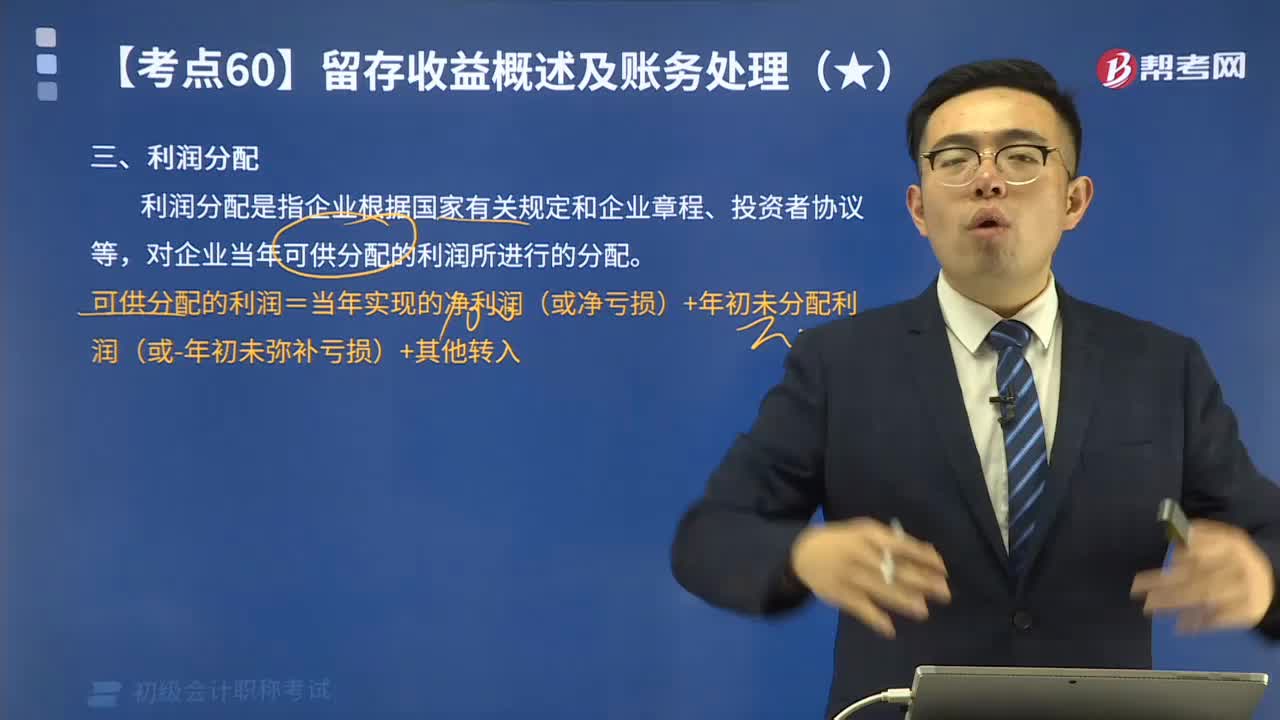

01:20可供分配利潤和未分配利潤的區(qū)別是什么?:可供分配利潤和未分配利潤的區(qū)別是什么?期末可供分配的利潤=當(dāng)期實(shí)現(xiàn)的凈利潤或凈虧損+期初未分配利潤或-期初未彌補(bǔ)虧損+其他轉(zhuǎn)入如盈余公積補(bǔ)虧期末可供投資者分配的利潤=期末可供分配利潤-提取的盈余公積期末未分配利潤=期末可供投資者分配的利潤-給投資者分配的現(xiàn)金股利或利潤、實(shí)際發(fā)放的股票股利等

09:53

09:53什么是利潤分配?其會計分錄應(yīng)怎樣計算?:可供分配的利潤=當(dāng)年實(shí)現(xiàn)的凈利潤(或凈虧損)+年初未分配利潤(或-年初未彌補(bǔ)虧損)+其他轉(zhuǎn)入,若可供分配利潤為負(fù)數(shù)(即累計虧損);如果可供分配利潤為正數(shù)(即累計盈利)。核算企業(yè)利潤的分配(或虧損的彌補(bǔ))和歷年分配(或彌補(bǔ))后的未分配利潤(或未彌補(bǔ)虧損)“利潤分配——提取法定盈余公積,——盈余公積補(bǔ)虧“本年提取法定盈余公積200 000元:(2)提取法定盈余公積、宣告發(fā)放現(xiàn)金股利時:

00:50

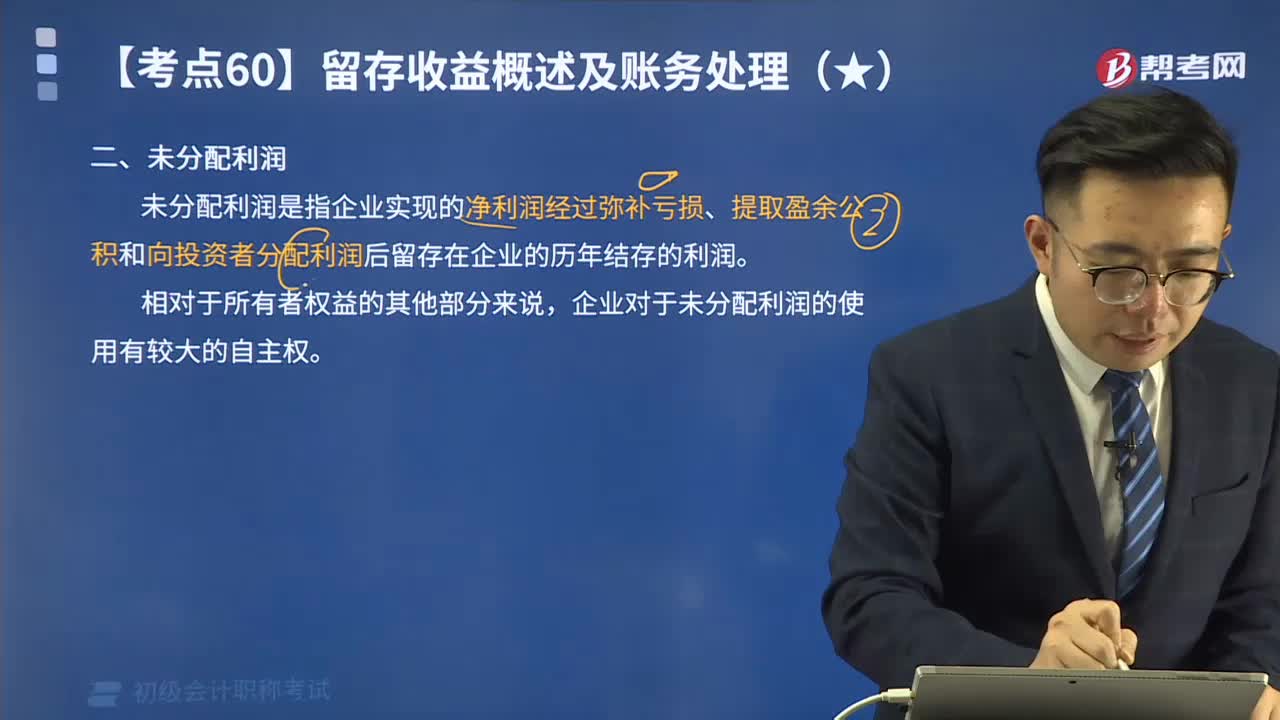

00:50來看看什么是未分配利潤?:未分配利潤是企業(yè)留待以后年度分配或待分配的利潤。未分配利潤是期初未分配利潤加上本期實(shí)現(xiàn)的凈利潤,減去提取的各種盈余公積和分出的利潤后的余額。未分配利潤是指企業(yè)實(shí)現(xiàn)的凈利潤經(jīng)過彌補(bǔ)虧損、提取盈余公積和向投資者分配利潤后留存在企業(yè)的、歷年結(jié)存的利潤。企業(yè)對于未分配利潤的使用有較大的自主權(quán)。(盈余公積用于彌補(bǔ)虧損或轉(zhuǎn)增資本;進(jìn)行未分配利潤核算時“(1)未分配利潤核算是通過。

09:04

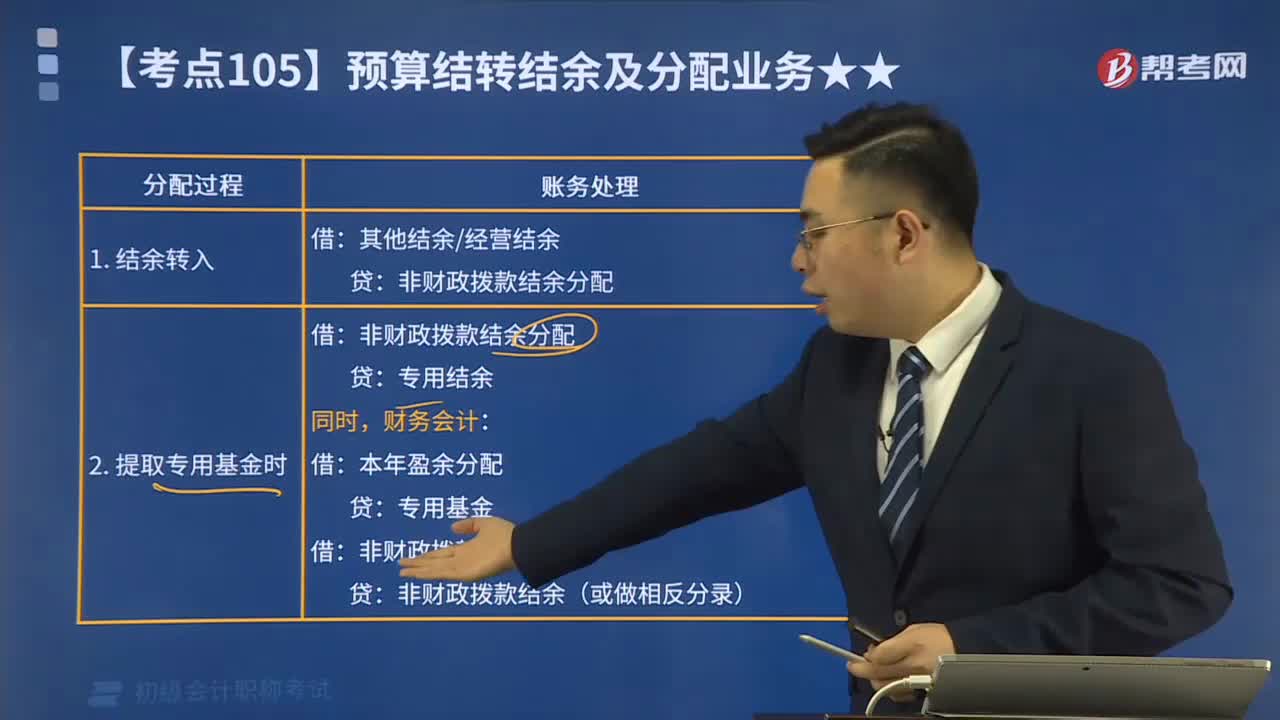

09:04非財政撥款結(jié)余分配的核算是指什么?:非財政撥款結(jié)余分配的核算是指什么?核算事業(yè)單位本年度非財政撥款結(jié)余分配的情況和結(jié)果,財政部門撥付某事業(yè)單位基本支出補(bǔ)助4000000元、項目補(bǔ)助1000000元,該事業(yè)單位將本月財政撥款收入和支出結(jié)轉(zhuǎn)”2.結(jié)轉(zhuǎn)財政撥款支出:財政撥款結(jié)轉(zhuǎn)——本年收支結(jié)轉(zhuǎn)——基本支出結(jié)轉(zhuǎn) 4 000 000,該單位完成財政撥款收支結(jié)轉(zhuǎn)后:按照有關(guān)規(guī)定將某項目結(jié)余資金45 000元轉(zhuǎn)入財政撥款結(jié)余。

01:47

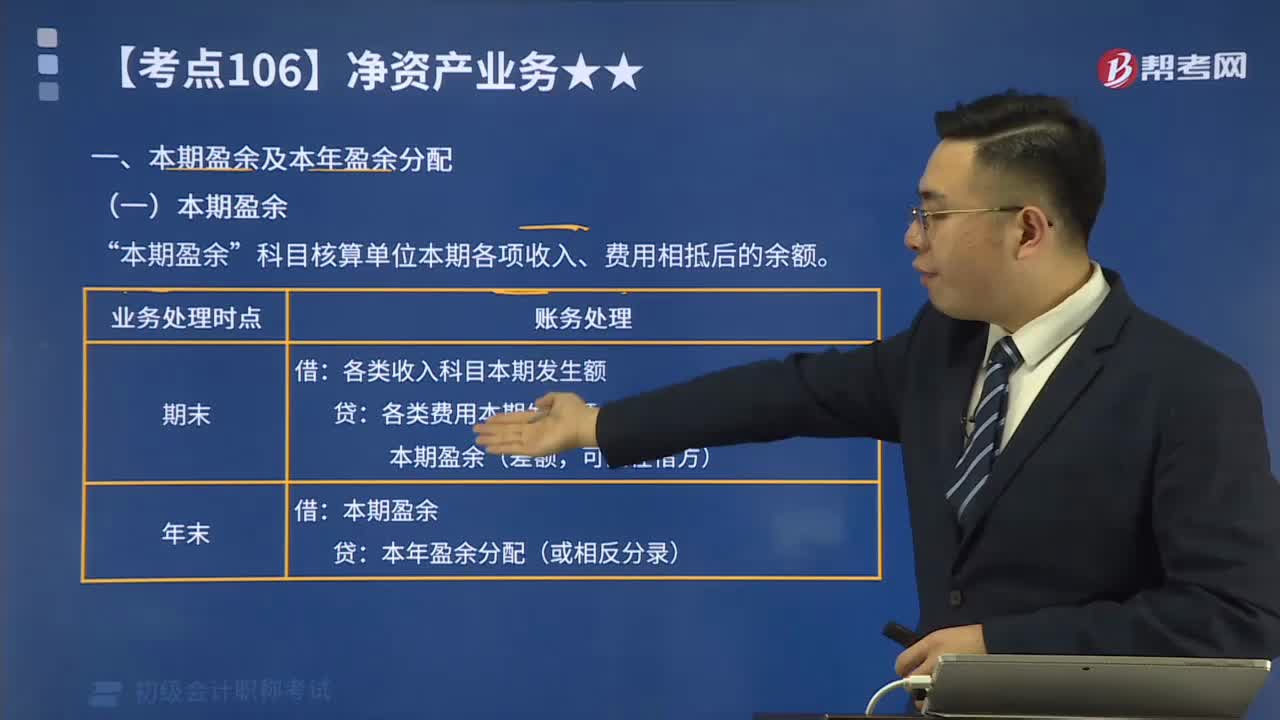

01:47本期盈余及本年盈余分配分別是指什么?:本期盈余及本年盈余分配分別是指什么?本期盈余科目核算單位本期各項收入、費(fèi)用相抵后的余額。本年盈余分配科目核算單位本年度盈余分配的情況和結(jié)果。本期盈余”科目核算單位本期各項收入、費(fèi)用相抵后的余額。本年盈余分配”科目核算單位本年度盈余分配的情況和結(jié)果。

01:43

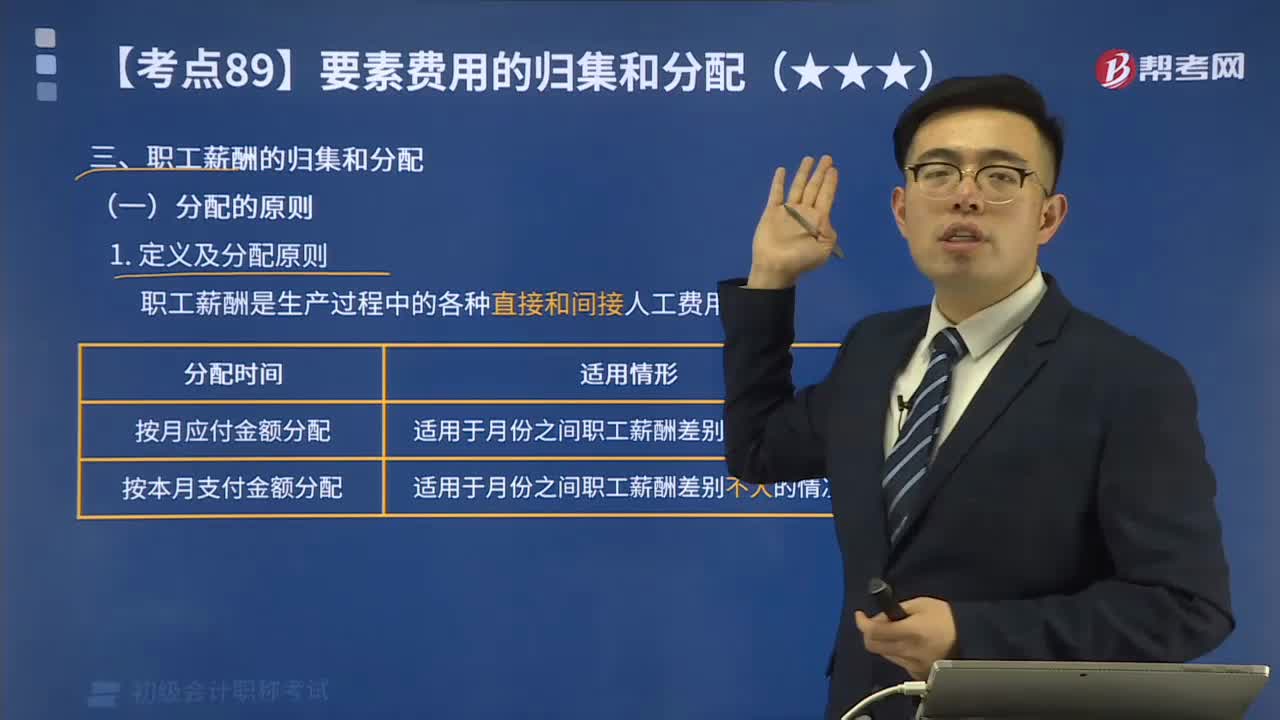

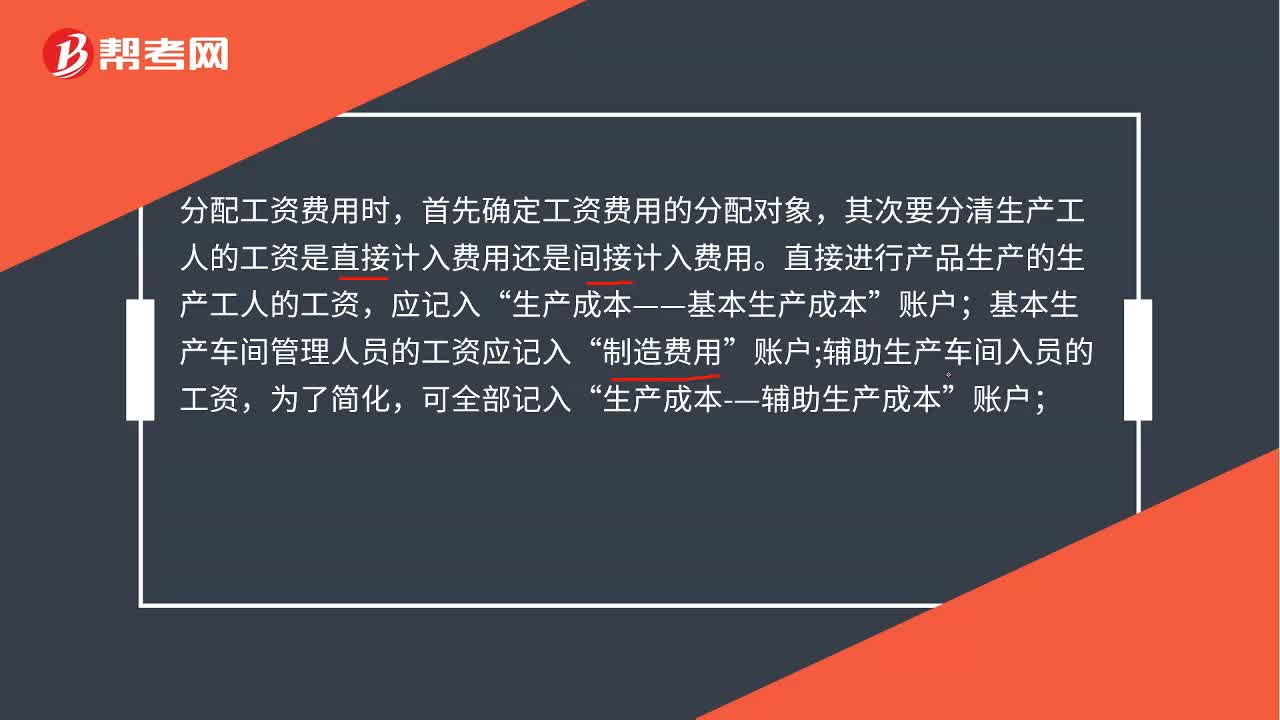

01:43分配工資費(fèi)用會計分錄是什么?:分配工資費(fèi)用會計分錄是什么?分配工資費(fèi)用時,首先確定工資費(fèi)用的分配對象,其次要分清生產(chǎn)工人的工資是直接計入費(fèi)用還是間接計入費(fèi)用。直接進(jìn)行產(chǎn)品生產(chǎn)的生產(chǎn)工人工資,基本生產(chǎn)車間管理人員的工資應(yīng)記入“制造費(fèi)用”賬戶;輔助生產(chǎn)車間人員的工資,生產(chǎn)成本——輔助生產(chǎn)成本”行政管理部門人員的工資,管理費(fèi)用”其人員的工資應(yīng)記入“營業(yè)費(fèi)用”其他人員如醫(yī)務(wù)、福利人員及工程施工建設(shè)人員的工資,應(yīng)付福利費(fèi)”

00:33

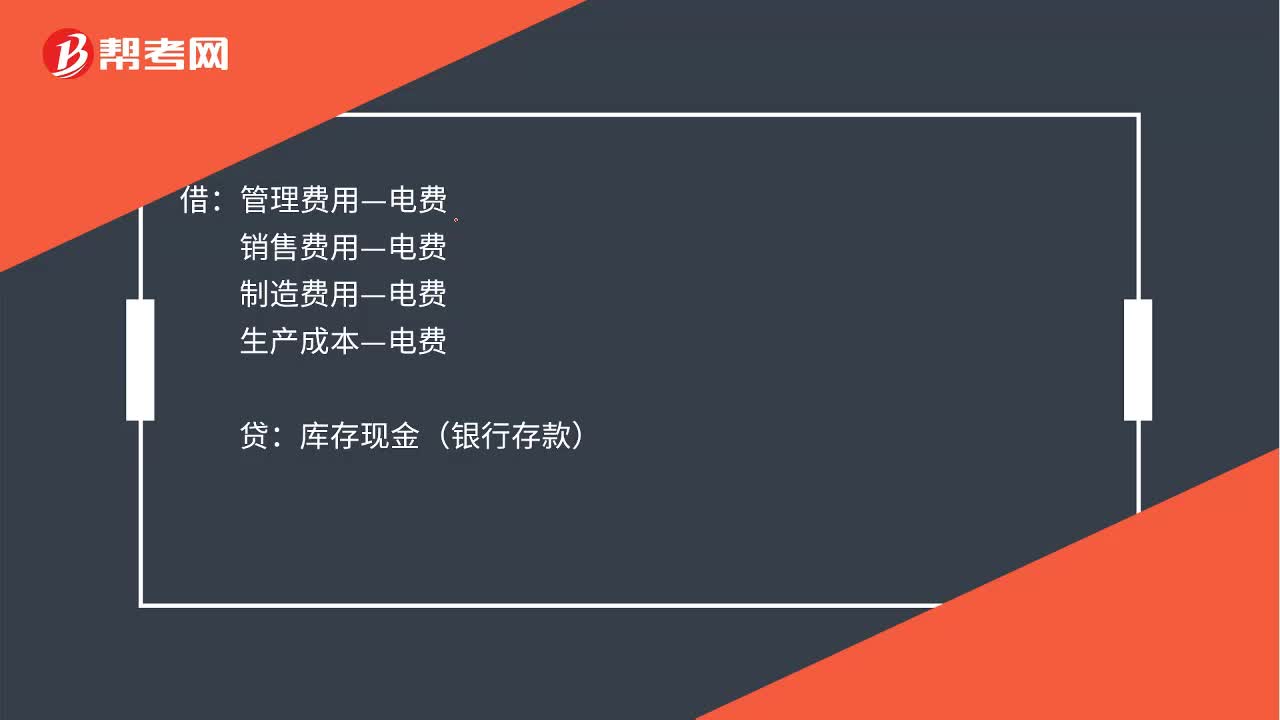

00:33分配電費(fèi)會計分錄是什么?:分配電費(fèi)會計分錄是什么?分配水電費(fèi)的會計分錄如下:應(yīng)交稅費(fèi)—應(yīng)交增值稅進(jìn)項稅額:貸:銀行存款借管理費(fèi)用—電費(fèi)銷售費(fèi)用—電費(fèi)制造費(fèi)用—電費(fèi)生產(chǎn)成本—電費(fèi)貸庫存現(xiàn)金銀行存款

00:30

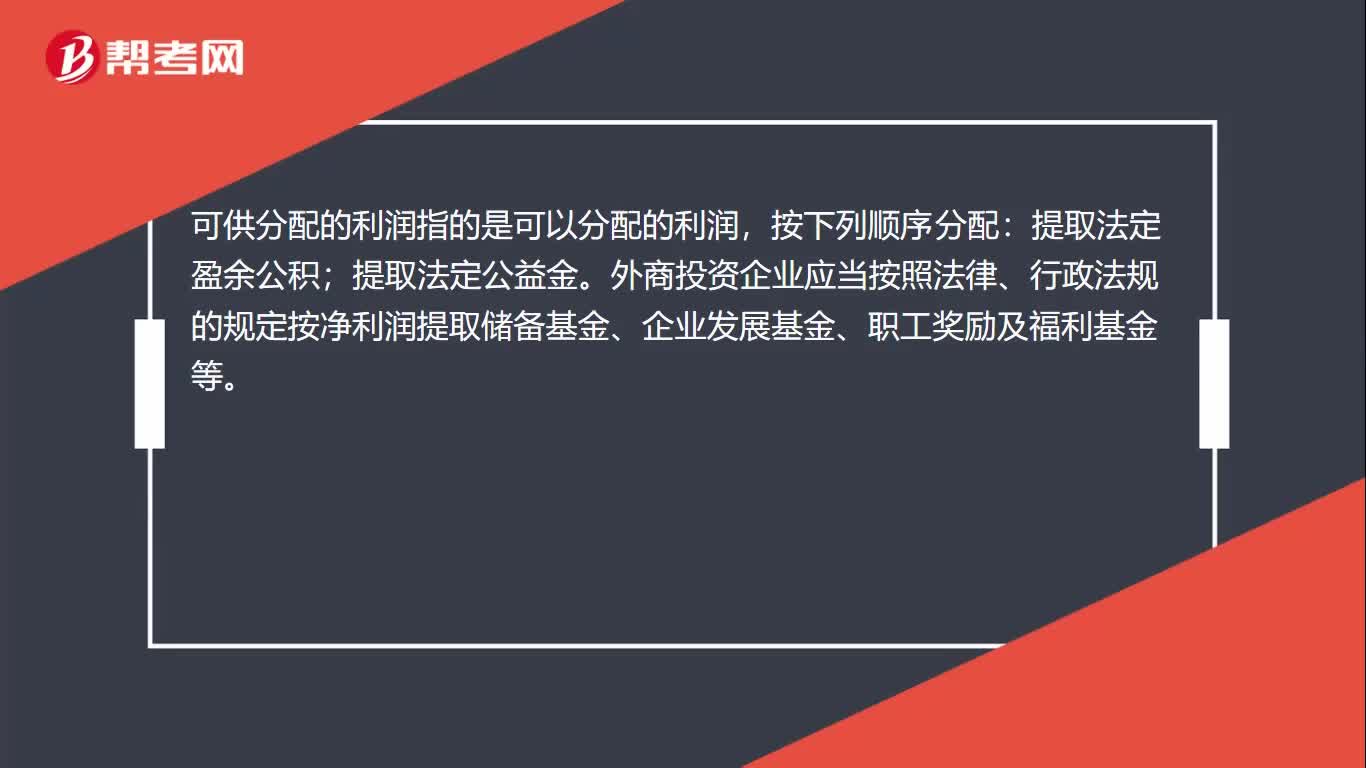

00:30可供分配利潤是什么?:可供分配利潤是什么?可供分配的利潤指的是可以分配的利潤,按下列順序分配:提取法定盈余公積;提取法定公益金。外商投資企業(yè)應(yīng)當(dāng)按照法律、行政法規(guī)的規(guī)定按凈利潤提取儲備基金、企業(yè)發(fā)展基金、職工獎勵及福利基金等。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日