下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

09:47

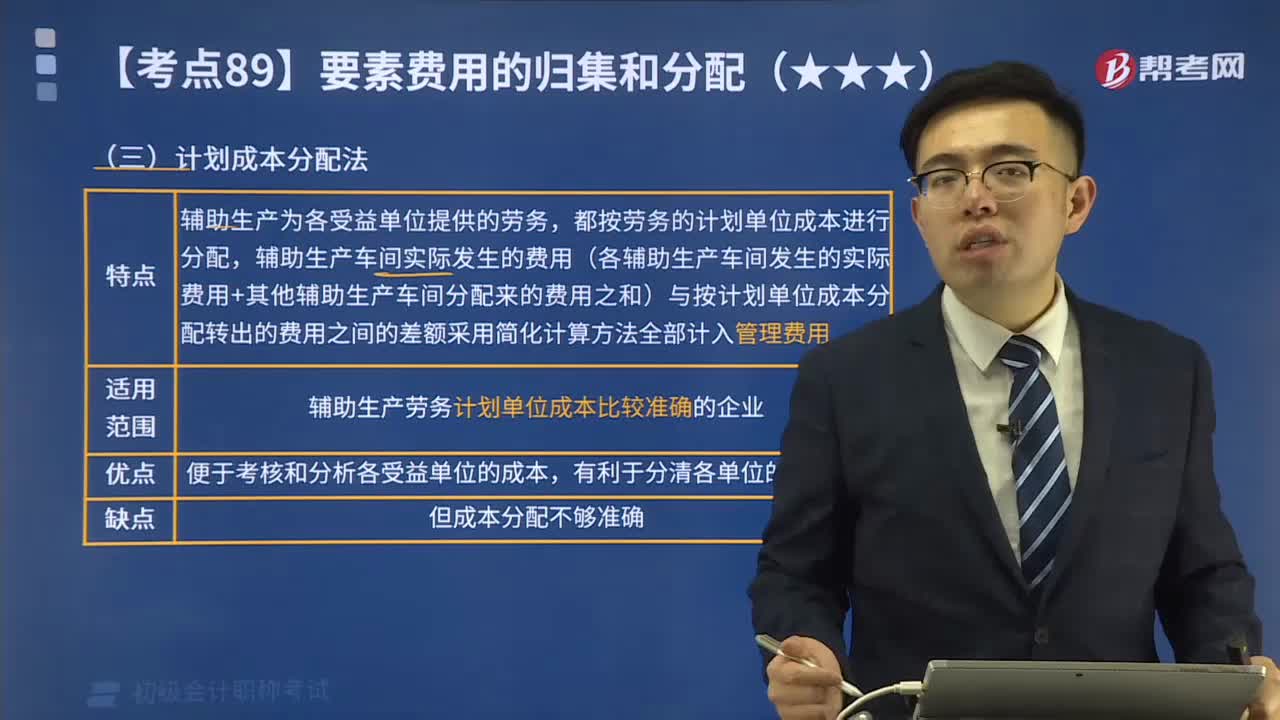

09:47快速理解什么是輔助生產(chǎn)費用的計劃成本分配法?:什么是輔助生產(chǎn)費用的計劃成本分配法?輔助生產(chǎn)費用的計劃成本分配法特點是輔助生產(chǎn)為各受益單位提供的勞務,都按勞務的計劃單位成本進行分配,輔助生產(chǎn)車間實際發(fā)生的費用(各輔助生產(chǎn)車間發(fā)生的實際費用+其他輔助生產(chǎn)車間分配來的費用之和)與按計劃單位成本分配轉(zhuǎn)出的費用之間的差額采用簡化計算方法全部計入管理費用。計劃成本分配法優(yōu)點是便于考核和分析各受益單位的成本,假定供熱車間每噸供熱耗費的計劃成本2500元。

02:15

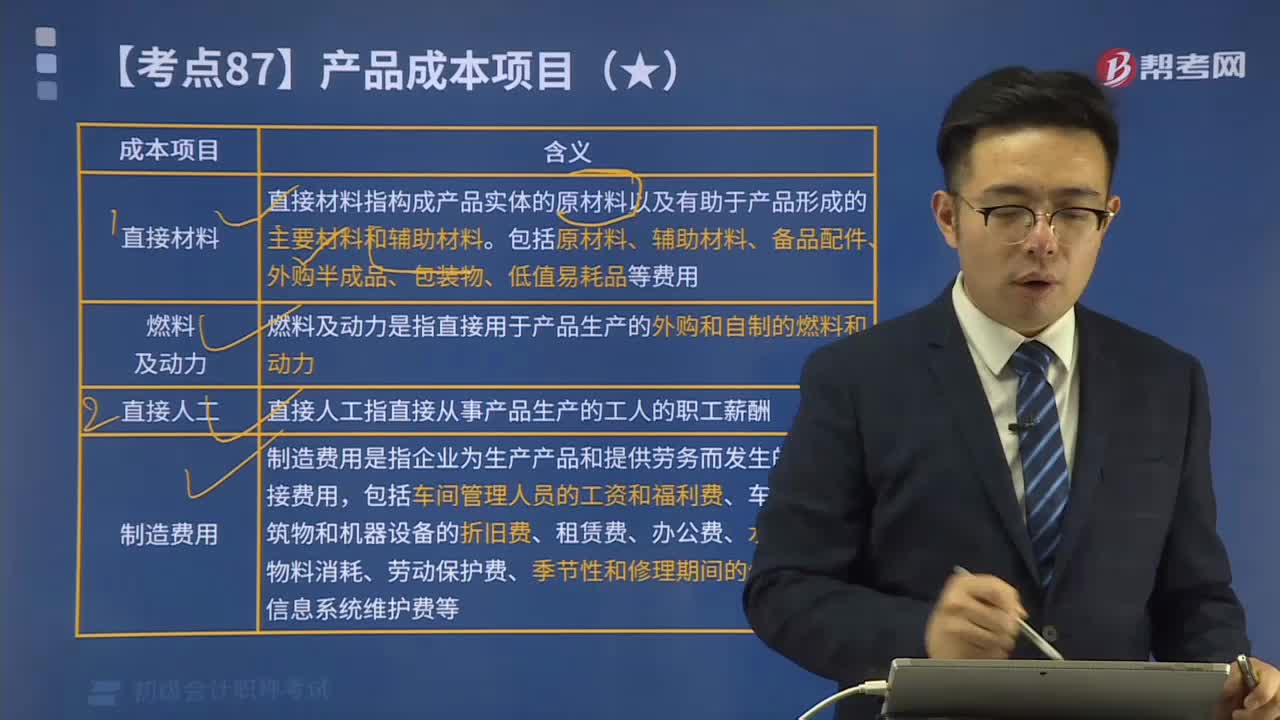

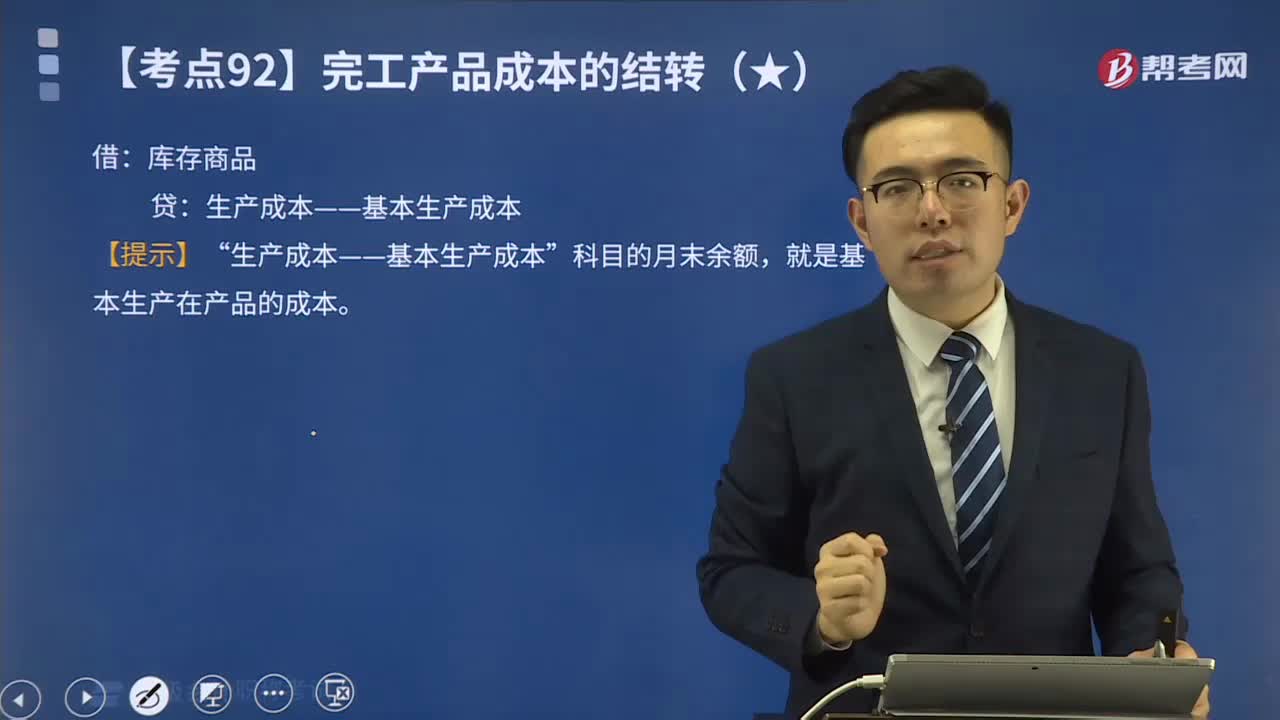

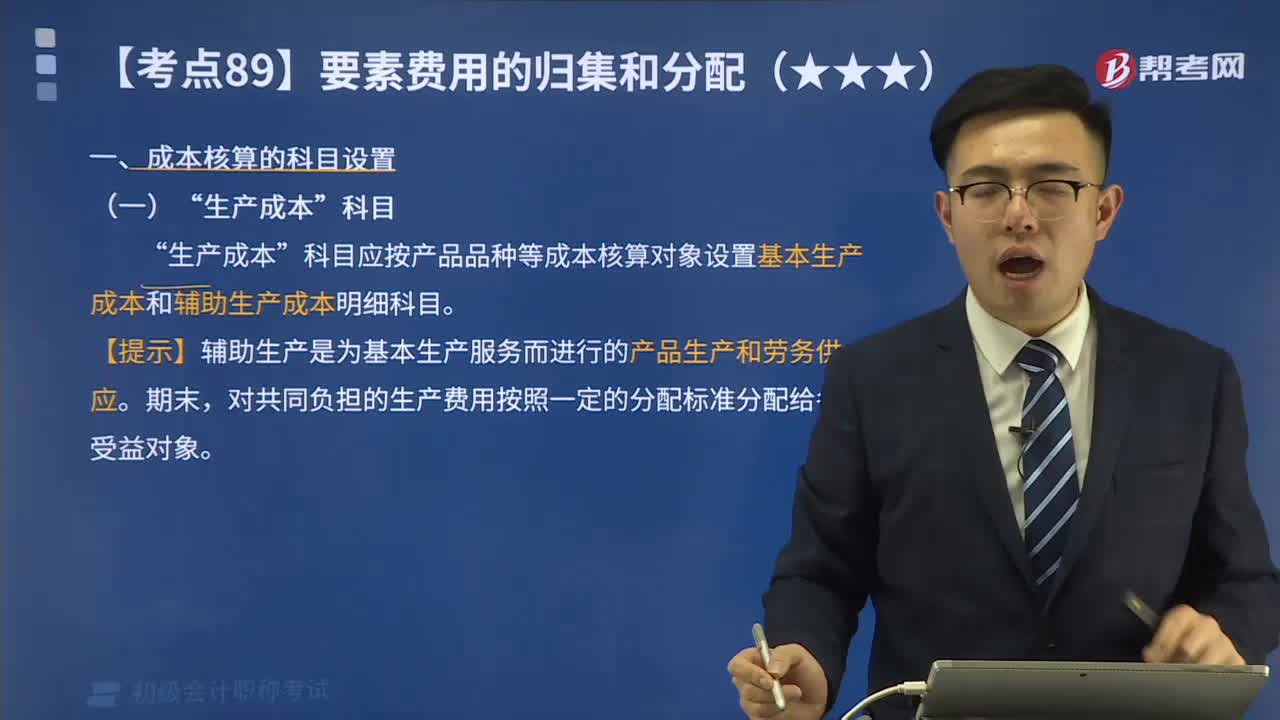

02:15成本核算的“生產(chǎn)成本”科目是指什么?:生產(chǎn)成本“科目應按產(chǎn)品品種等成本核算對象設置基本生產(chǎn)成本和輔助生產(chǎn)成本明細科目”生產(chǎn)成本科目核算企業(yè)進行工業(yè)性生產(chǎn)所發(fā)生的各項生產(chǎn)費用。該科目設置基本生產(chǎn)成本和輔助生產(chǎn)成本兩個二級科目;基本生產(chǎn)成本二級科目核算企業(yè)為完成主要生產(chǎn)目的而進行的產(chǎn)品生產(chǎn)發(fā)生的費用。用于計算基本生產(chǎn)的產(chǎn)品成本,輔助生產(chǎn)成本二級科目核算企業(yè)為基本生產(chǎn)及其他服務而進行的產(chǎn)品生產(chǎn)和勞務供應發(fā)生的費用;

05:39

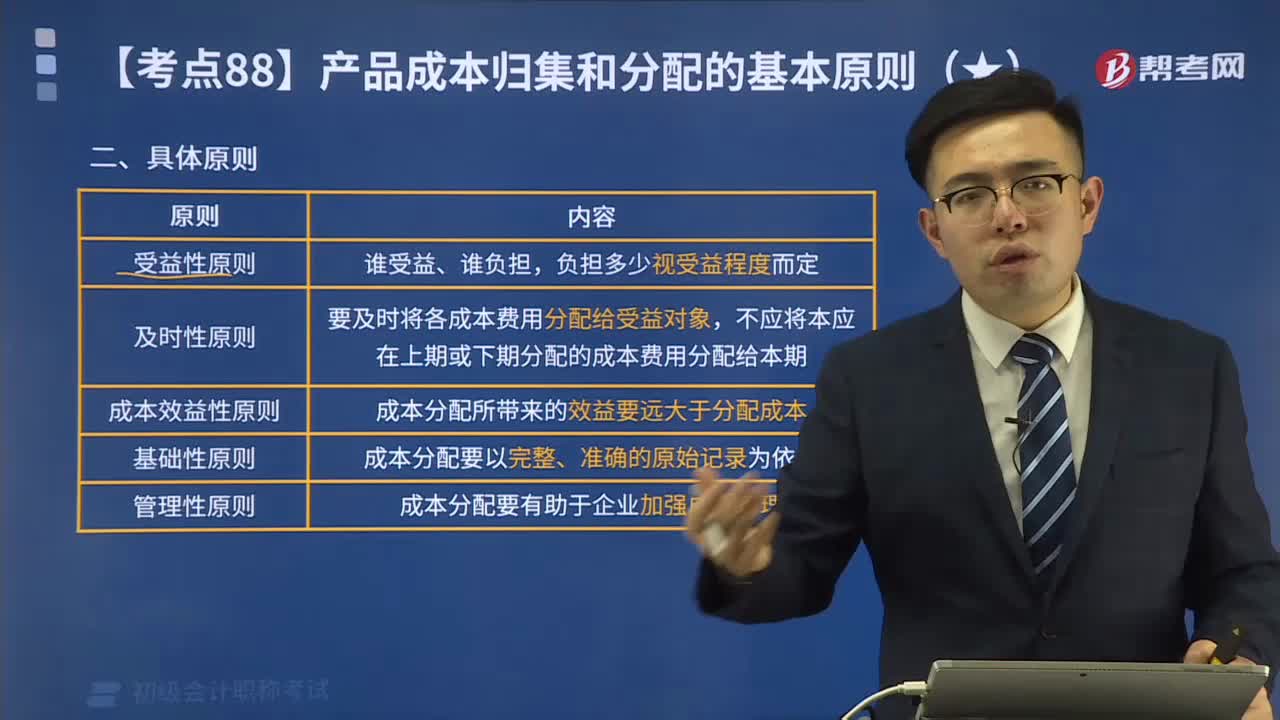

05:39產(chǎn)品成本歸集和分配的具體基本原則有哪些?:產(chǎn)品成本歸集和分配的具體基本原則有哪些?產(chǎn)品成本歸集和分配的具體原則有受益性原則、及時性原則、成本效益性原則、基礎性原則、管理性原則。及時性原則是要及時將各成本費用分配給受益對象,成本效益性原則是成本分配所帶來的效益要遠大于分配成本。基礎性原則是成本分配要以完整、準確的原始記錄為依據(jù)。管理性原則是成本分配要有助于企業(yè)加強成本管理。【提示】企業(yè)不得以計劃成本、標準成本、定額成本等代替實際成本。

00:54

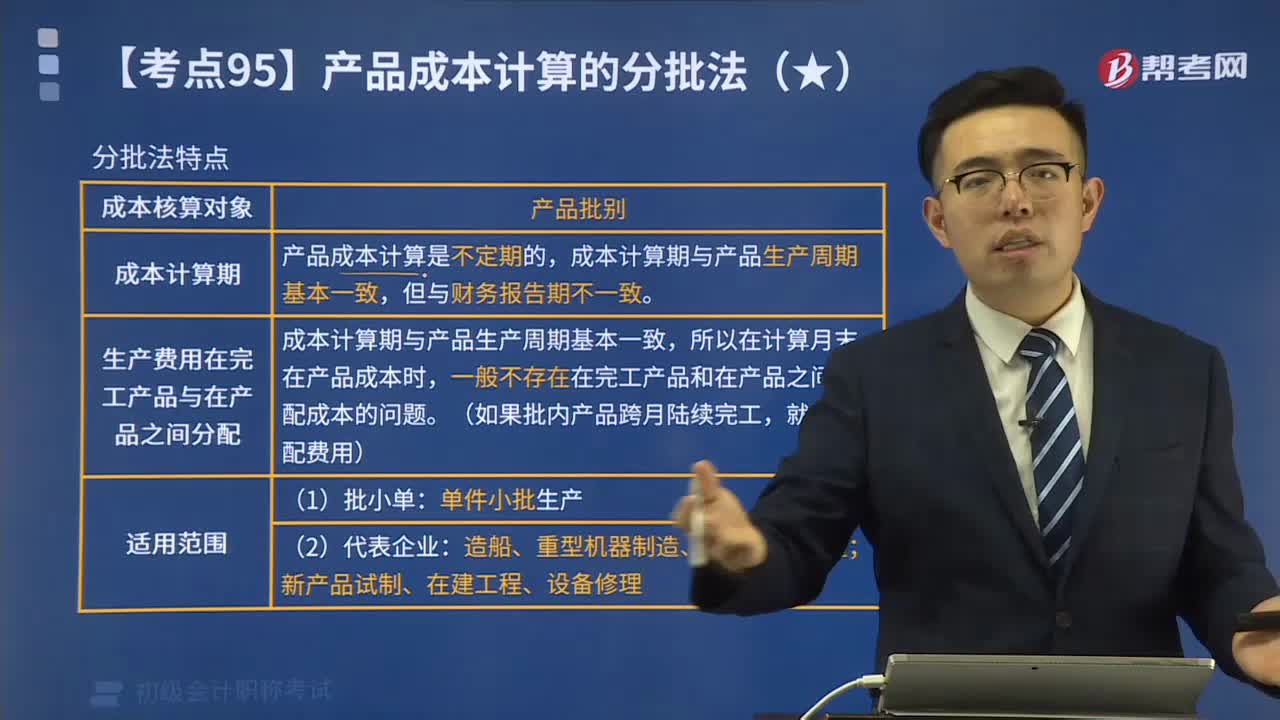

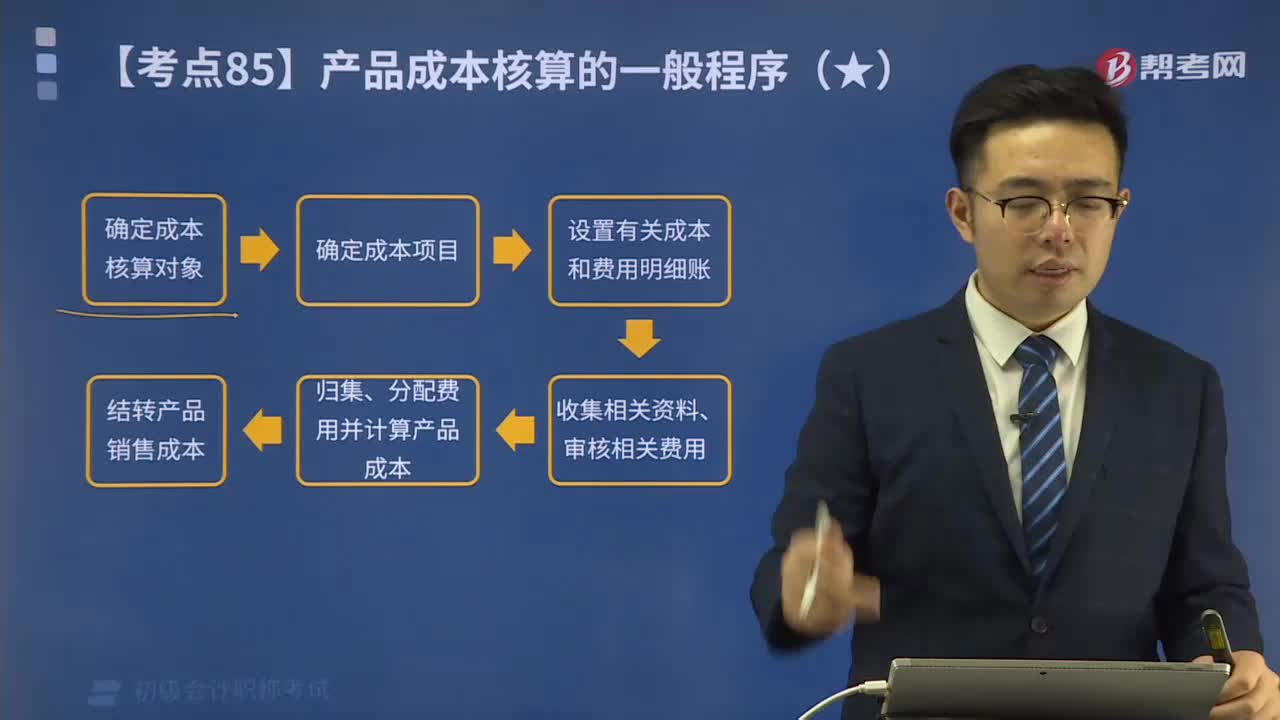

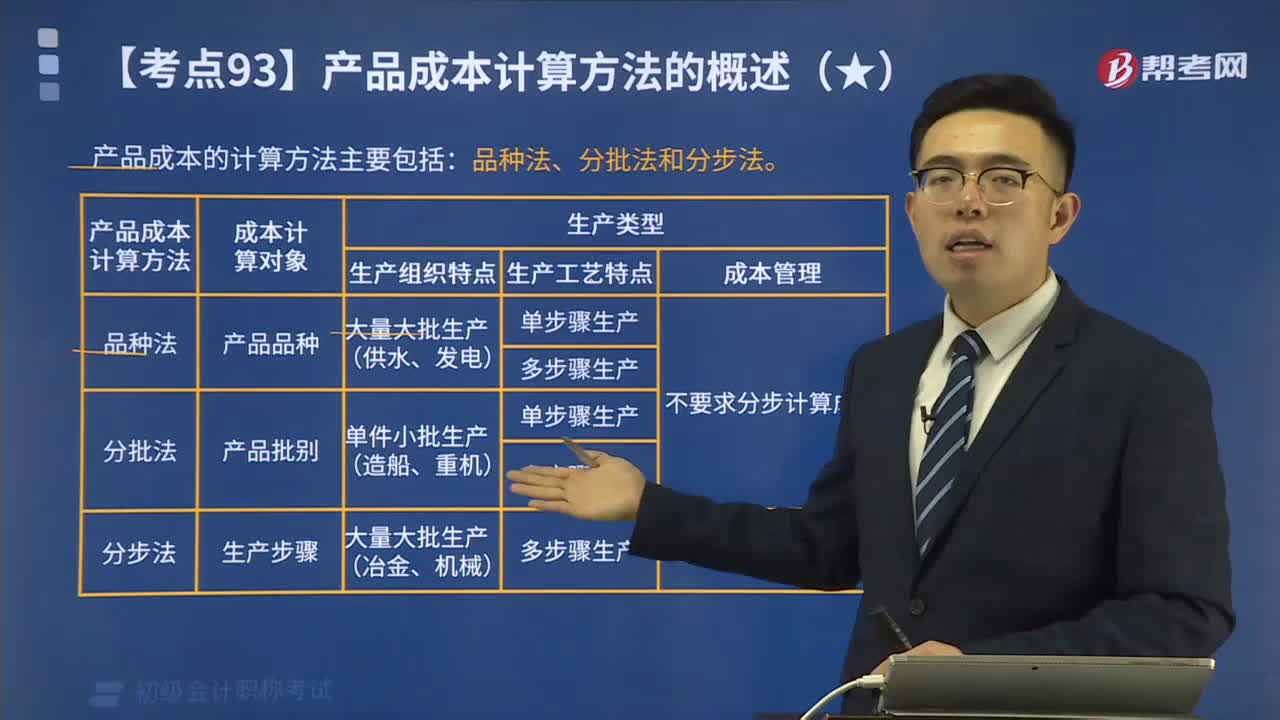

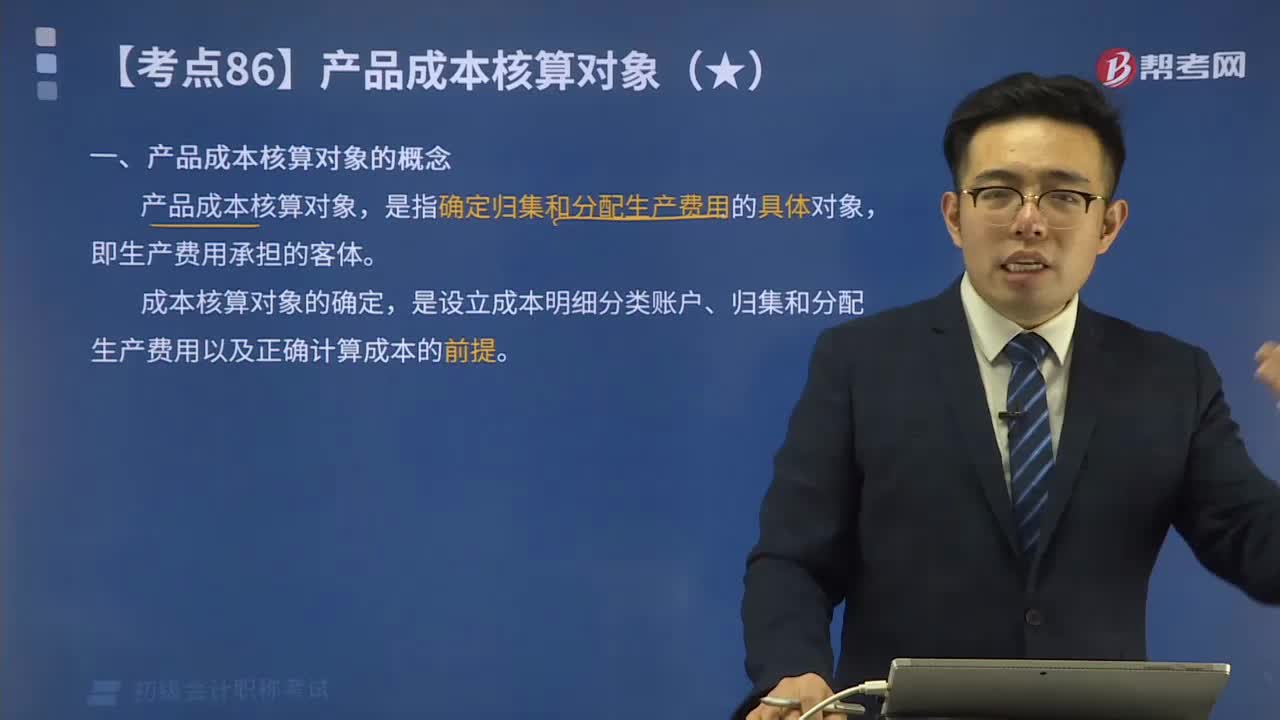

00:54產(chǎn)品成本核算對象是指什么?:產(chǎn)品成本核算對象是指什么?產(chǎn)品成本核算對象,是指確定歸集和分配生產(chǎn)費用的具體對象,是設立成本明細分類賬戶、歸集和分配生產(chǎn)費用以及正確計算成本的前提。成本核算對象的確定:由于產(chǎn)品工藝、生產(chǎn)方式、成本管理等要求不同,產(chǎn)品項目不等于成本核算對象。以產(chǎn)品品種為成本核算對象,分批、單件生產(chǎn)的產(chǎn)品,以每批或每件產(chǎn)品為成本核算對象,多步驟連續(xù)加工的產(chǎn)品,以每種產(chǎn)品及各生產(chǎn)步驟為成本核算對象。

00:27

00:27產(chǎn)品成本核算的要求如何編制產(chǎn)品成本報表?:產(chǎn)品成本核算的要求如何編制產(chǎn)品成本報表?企業(yè)一般應當按月編制產(chǎn)品成本報表,全面反映企業(yè)生產(chǎn)成本、成本計劃執(zhí)行情況、產(chǎn)品成本及其變動情況等。企業(yè)一般應當按產(chǎn)品種類編抄制產(chǎn)品成本報表。是反映企業(yè)在報告期內(nèi)生產(chǎn)的全部產(chǎn)品的總成本的報表。(一)按成本項目反映的產(chǎn)品生產(chǎn)成本表的編制。按成本項目反映的產(chǎn)品生產(chǎn)成本表是按成本項目匯總反映企業(yè)在報告期內(nèi)發(fā)生的全部襲生產(chǎn)成本以及產(chǎn)品生產(chǎn)成本合計額的報表。

00:46

00:46產(chǎn)品成本核算的要求遵守一致性原則是指什么?:產(chǎn)品成本核算的要求遵守一致性原則是指什么?企業(yè)產(chǎn)品成本核算采用的會計政策和會計估計一經(jīng)確定,計算成本應遵循的原則和要求。指計入成本的費用都必須符合法律、法令、制度等的規(guī)定。不合規(guī)定的費用不能計入成本。真實性就是所提供的成本信息與客觀的經(jīng)濟事項相一致,包括成本信息的有用性和及時性。有用性是指成本核算要為管理當局提供有用的信息,為成本管理、預測、決策服務。分別計算各期產(chǎn)品的成本。

01:06

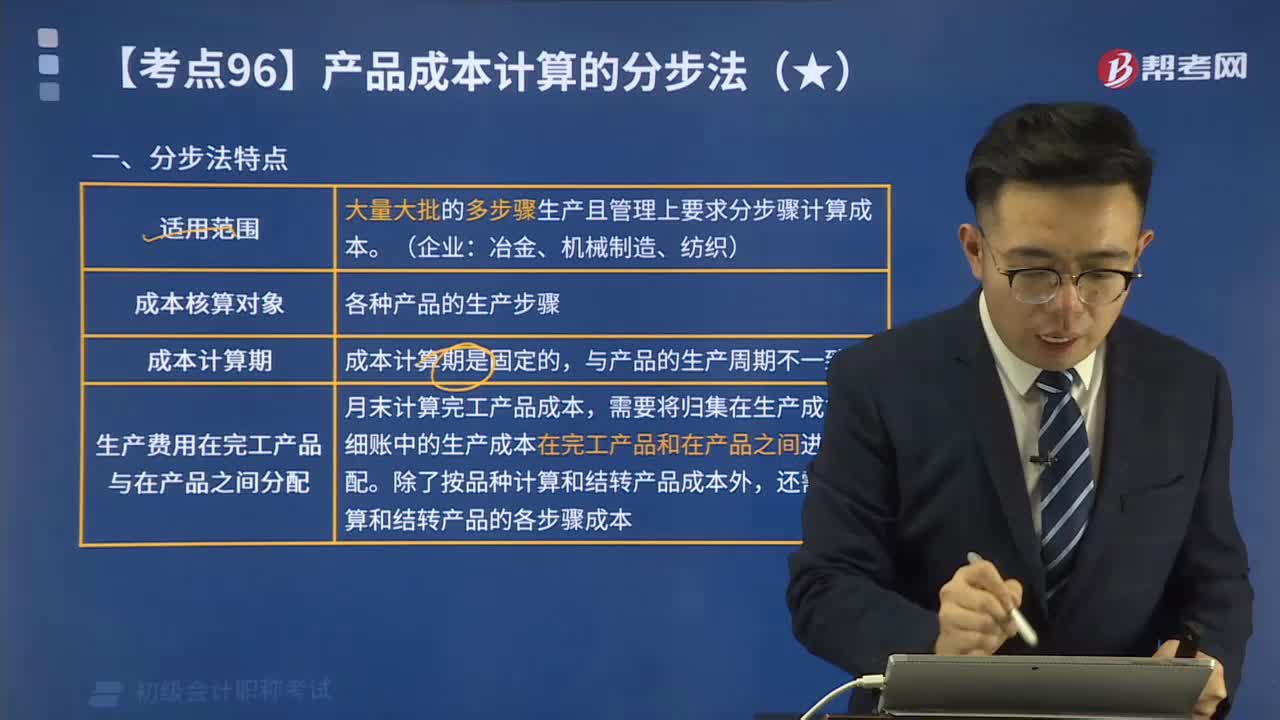

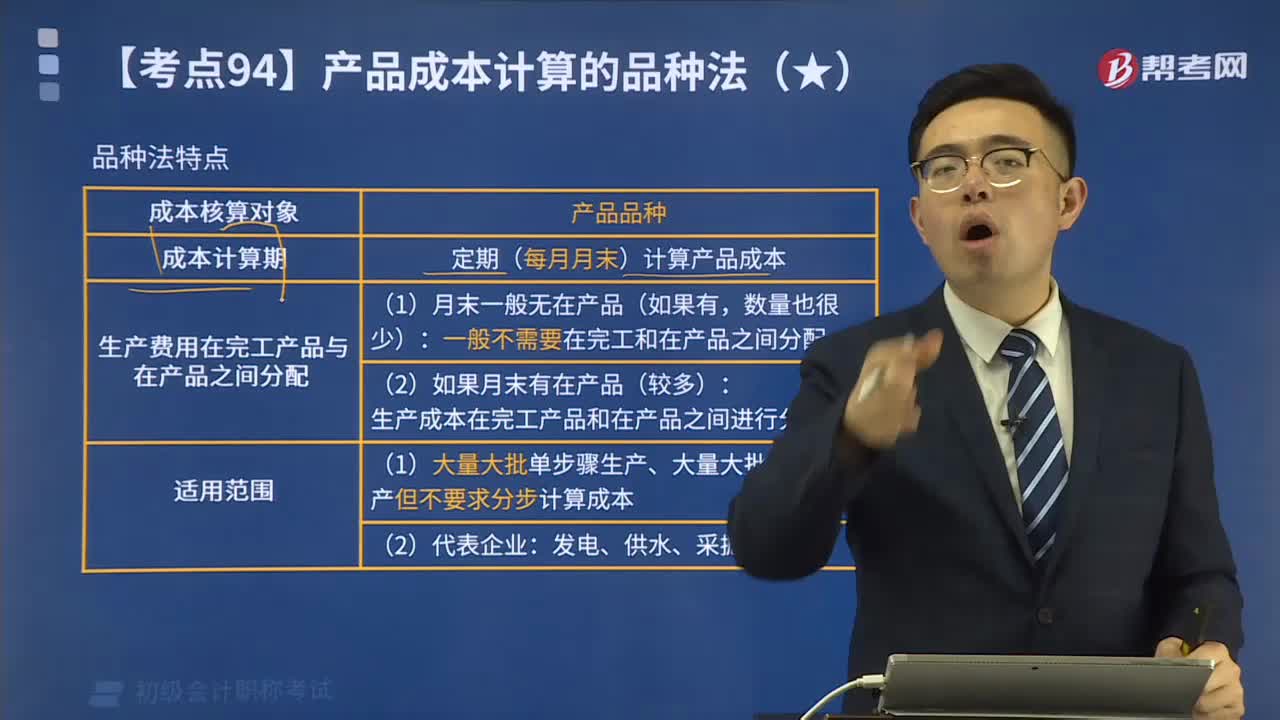

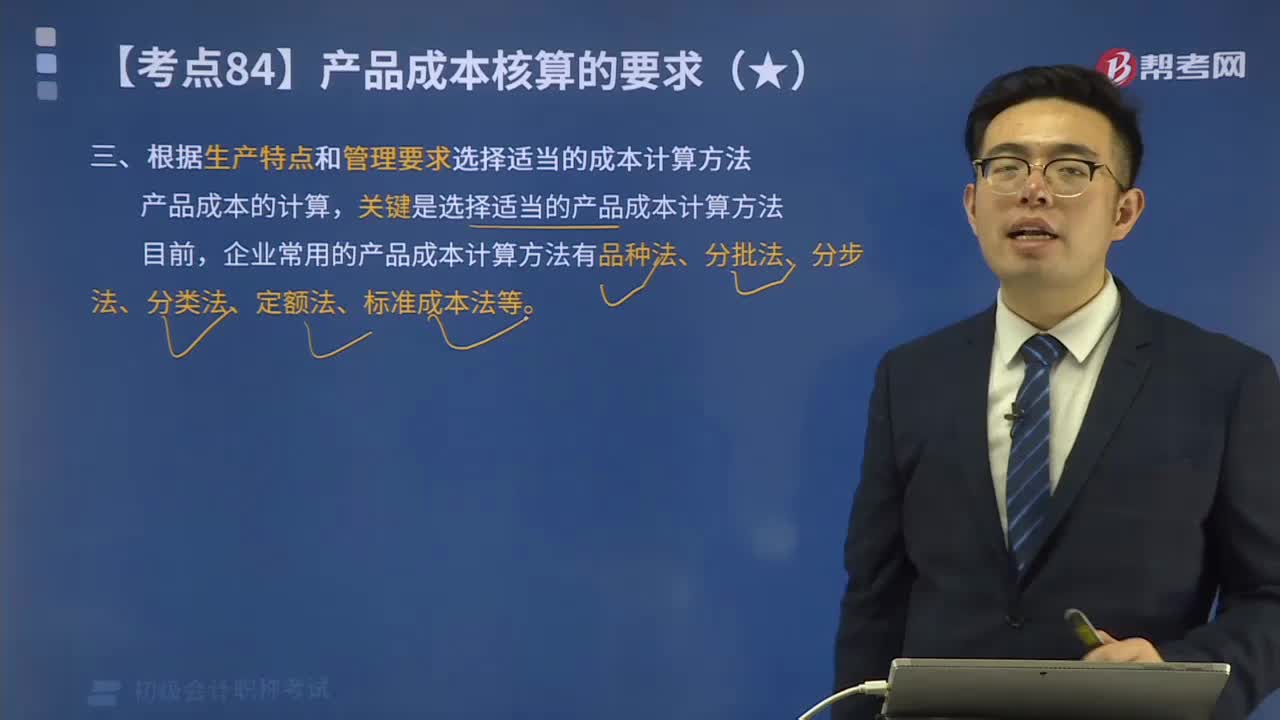

01:06怎么根據(jù)生產(chǎn)特點和管理要求選擇適當?shù)某杀居嬎惴椒ǎ浚涸趺锤鶕?jù)生產(chǎn)特點和管理要求選擇適當?shù)某杀居嬎惴椒ǎ筷P鍵是選擇適當?shù)漠a(chǎn)品成本計算方法。企業(yè)常用的產(chǎn)品成本計算方法有品種法、分批法、分步法、分類法、定額法、標準成本法等。生產(chǎn)特點和管理要求對成本計算方法的影響:在產(chǎn)品成本計算工作中有3種不同的成本計算對象:以產(chǎn)品品種為成本計算對象;以產(chǎn)品批別為成本計算對象;以產(chǎn)品生產(chǎn)步驟為成本計算對象。產(chǎn)品成本計算日期也不同。

05:07

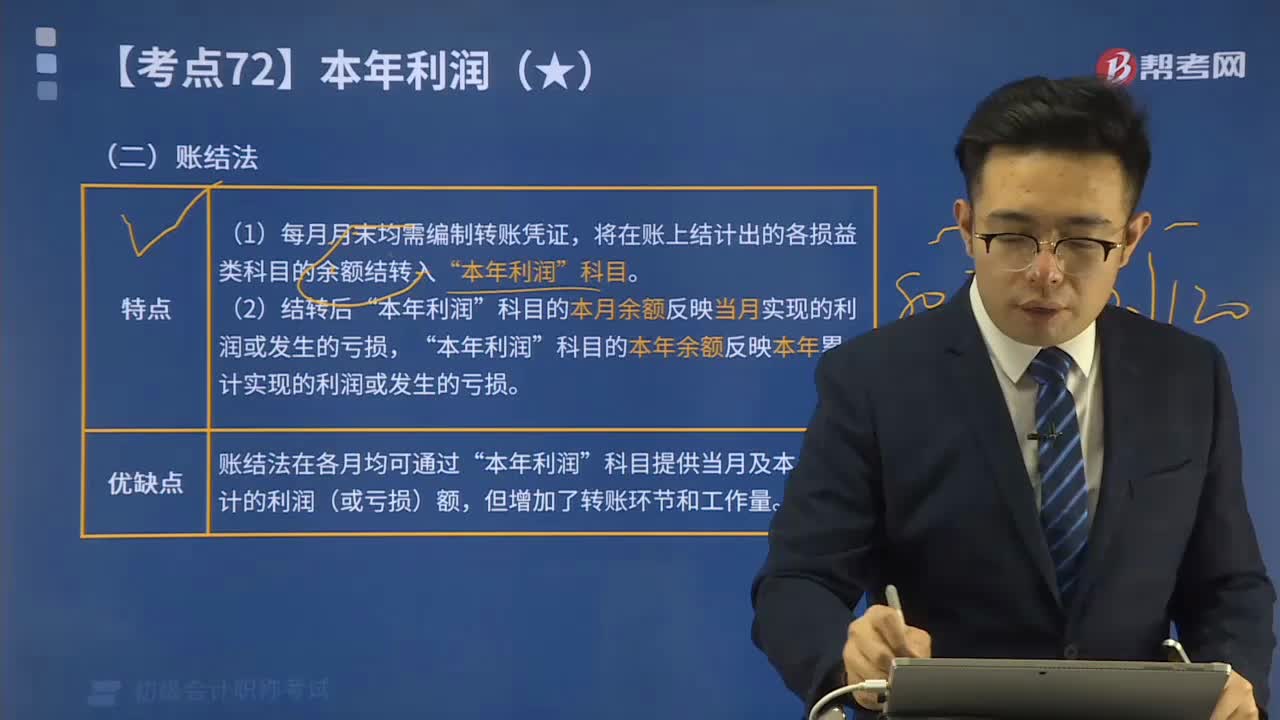

05:07帶你學習結(jié)轉(zhuǎn)本年利潤中賬結(jié)法的特點和優(yōu)缺點是什么?:帶你學習結(jié)轉(zhuǎn)本年利潤中賬結(jié)法的特點和優(yōu)缺點是什么?會計期末結(jié)轉(zhuǎn)本年利潤的方法有表結(jié)法和賬結(jié)法兩種。可以每月結(jié)轉(zhuǎn)損益科目,年底一次性結(jié)轉(zhuǎn)的方法叫做,科目的本月余額反映當月實現(xiàn)的利潤或發(fā)生的虧損“科目的本年余額反映本年累計實現(xiàn)的利潤或發(fā)生的虧損,關于本年利潤結(jié)轉(zhuǎn)方法表述正確的是( ),每月月末應將各損益類科目的余額結(jié)轉(zhuǎn)記入,科目的結(jié)轉(zhuǎn)環(huán)節(jié)和工作量,不會增加結(jié)轉(zhuǎn)環(huán)節(jié)和工作量,會增加結(jié)轉(zhuǎn)環(huán)節(jié)和工作量”

05:26

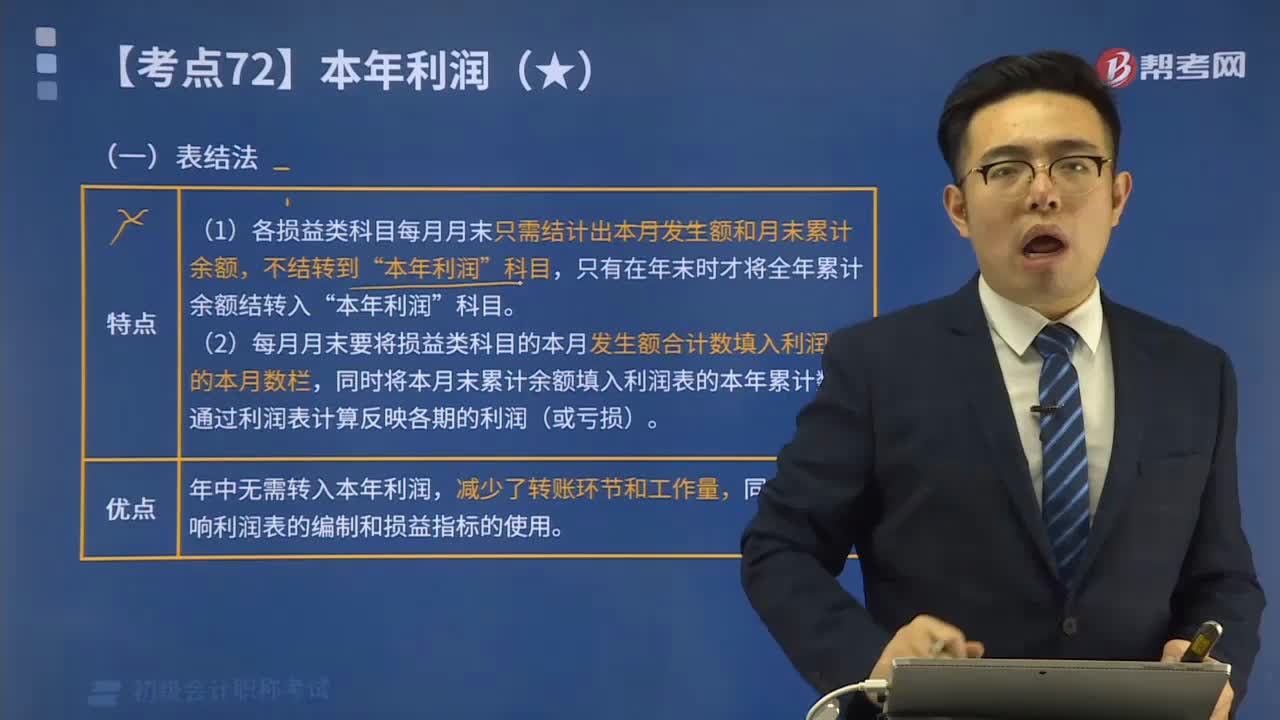

05:26帶你學習結(jié)轉(zhuǎn)本年利潤中表結(jié)法的特點和優(yōu)點是什么?:帶你學習結(jié)轉(zhuǎn)本年利潤中表結(jié)法的特點和優(yōu)點是什么?會計期末結(jié)轉(zhuǎn)本年利潤的方法有表結(jié)法和賬結(jié)法兩種。可以每月結(jié)轉(zhuǎn)損益科目,(2)每月月末要將損益類科目的本月發(fā)生額合計數(shù)填入利潤表的本月數(shù)欄”關于會計期末結(jié)轉(zhuǎn)本年利潤的表結(jié)法表述正確的是( )。B.年末不需要將各項損益類科目余額結(jié)轉(zhuǎn)入”C.各月末需要將各項損益類科目發(fā)生額填入利潤表來反映本期的利潤(或虧損)“

00:23

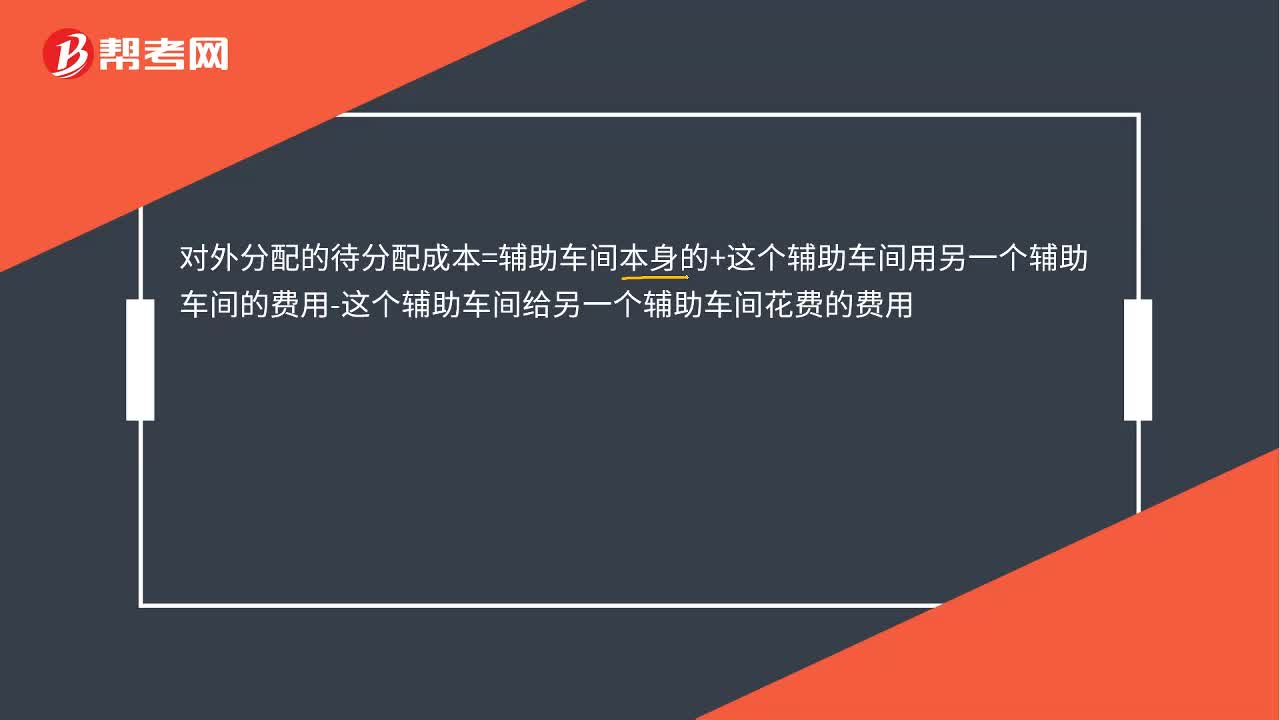

00:23對外分配的待分配成本是怎么算出來的?:對外分配的待分配成本=輔助車間本身的+這個輔助車間用另一個輔助車間的費用-這個輔助車間給另一個輔助車間花費的費用

00:30

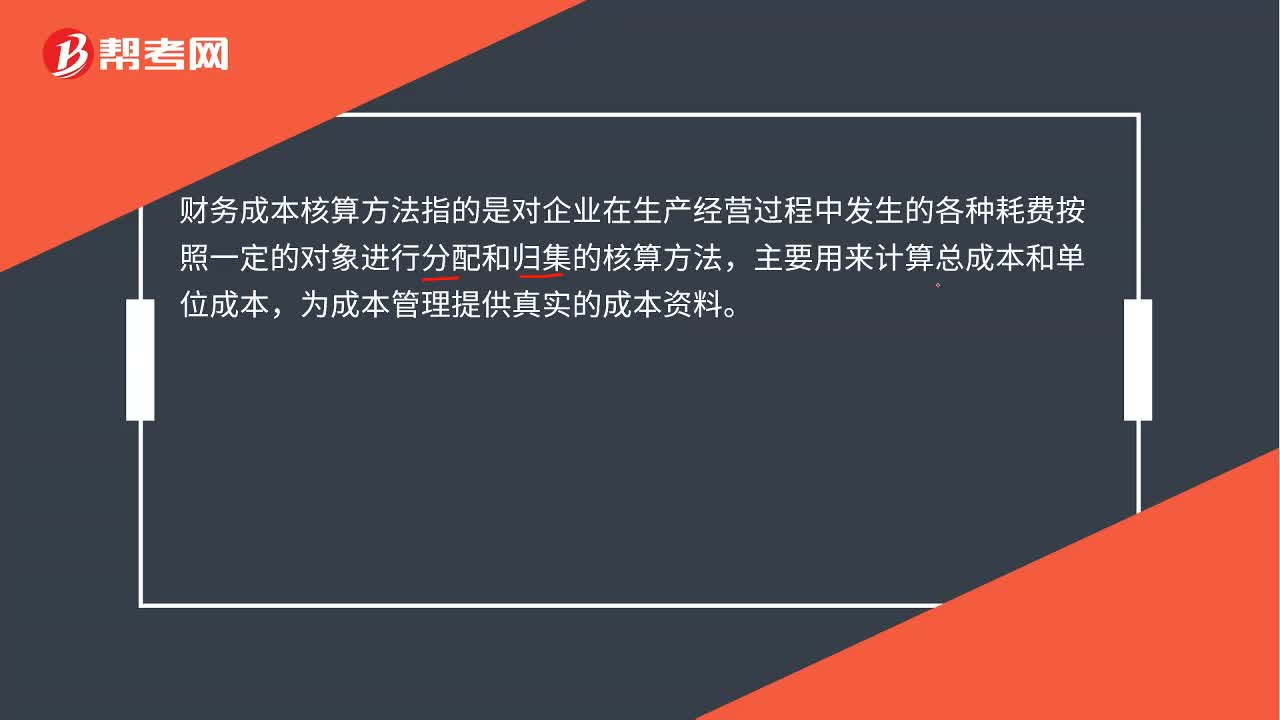

00:30財務成本核算方法是什么?:財務成本核算方法是什么?財務成本核算方法指的是對企業(yè)在生產(chǎn)經(jīng)營過程中發(fā)生的各種耗費按照一定的對象進行分配和歸集的核算方法,主要用來計算總成本和單位成本,為成本管理提供真實的成本資料。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日