初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

1. 購入材料

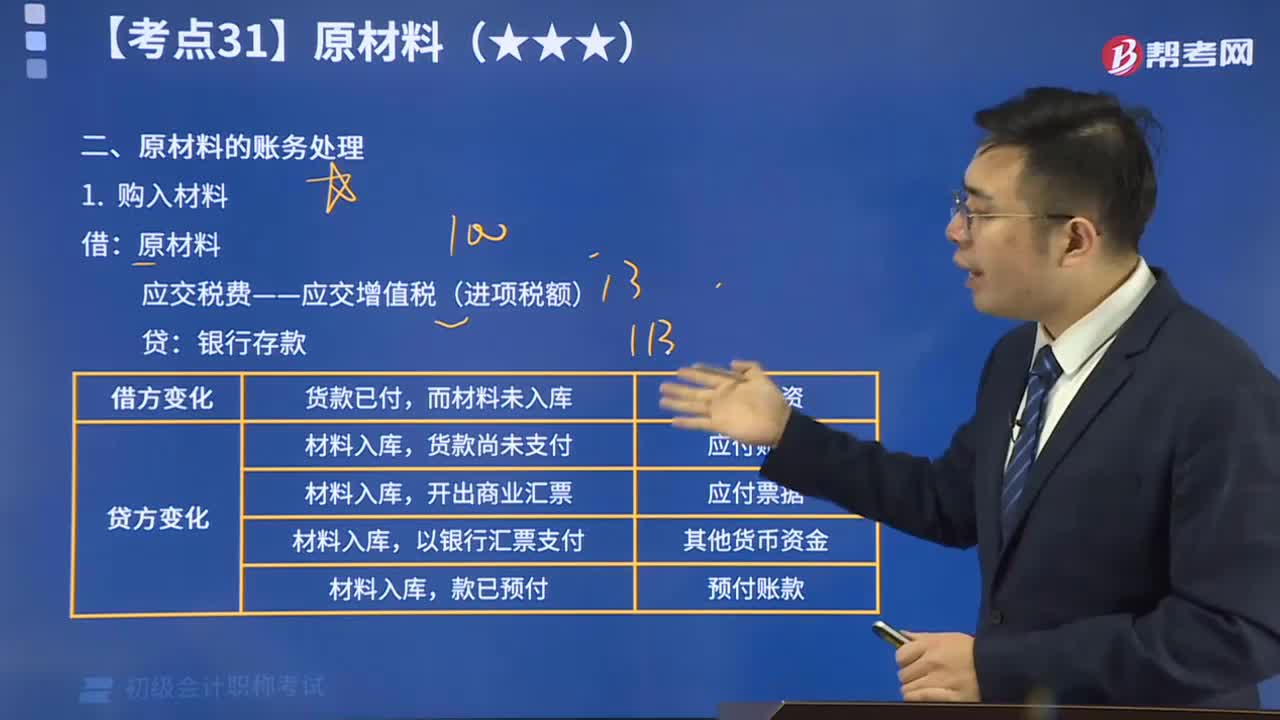

①貨款已經(jīng)支付,同時(shí)材料驗(yàn)收入庫。

【教材例2-48】乙公司購入L材料一批,增值稅專用發(fā)票上注明的價(jià)款為3 000 000元,增值稅稅額390 000元,發(fā)票賬單已收到,計(jì)劃成本為3 200 000元,已驗(yàn)收入庫,全部款項(xiàng)以銀行存款支付。甲公司應(yīng)編制如下會(huì)計(jì)分錄:

借:材料采購——L材料 3 000 000

應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額) 390 000

貸:銀行存款 3 390 000

同時(shí):

借:原材料——L材料 3 200 000

貸:材料采購——L材料 3 000 000

材料成本差異——L材料 200 000(節(jié)約差)

【提示】計(jì)劃成本法下,無論材料是否驗(yàn)收入庫,都要先通過材料采購科目進(jìn)行核算,以反映所購材料的實(shí)際成本,從而與原材料科目進(jìn)行比較,確定材料成本差異。

②貨款已經(jīng)支付,材料尚未驗(yàn)收入庫。

【教材例2-49】

乙公司為增值稅一般納稅人,采用匯兌結(jié)算方式購入M1材料一批,增值稅專用發(fā)票上注明的價(jià)款為200 000元,增值稅稅額26 000元,發(fā)票賬單已收到,計(jì)劃成本為180 000元,材料尚未入庫,款項(xiàng)已用銀行存款支付。乙公司采用計(jì)劃成本進(jìn)行材料日常核算,應(yīng)編制如下會(huì)計(jì)分錄:

借:材料釆購——M1材料 200 000

應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額) 26 000

貸:銀行存款

③貨款尚未支付,材料已經(jīng)驗(yàn)收入庫。

【提示】在實(shí)務(wù)中,企業(yè)也可以集中在月末一次性對(duì)本月已付款或已開出并承兌商業(yè)匯票的入庫材料匯總核算,計(jì)入“原材料”科目,同時(shí)結(jié)轉(zhuǎn)材料成本差異。

【2019年·判斷題】

企業(yè)原材料采用計(jì)劃成本計(jì)價(jià),購入原材料無論是否入庫,其實(shí)際成本都應(yīng)通過“材料采購”科目核算。( )

【答案】√

2. 發(fā)出材料

借:生產(chǎn)成本(生產(chǎn)產(chǎn)品領(lǐng)用)

制造費(fèi)用(生產(chǎn)車間一般耗用)

銷售費(fèi)用(銷售部門領(lǐng)用)

管理費(fèi)用(管理部門領(lǐng)用)

其他業(yè)務(wù)成本(銷售材料)

委托加工物資(發(fā)出委托加工)

貸:原材料

本期材料成本差異率=(期初結(jié)存材料的成本差異+本期驗(yàn)收入庫材料的成本差異)÷(期初結(jié)存材料的計(jì)劃成本+本期驗(yàn)收入庫材料的計(jì)劃成本)x100%

發(fā)出材料應(yīng)負(fù)擔(dān)的成本差異=發(fā)出材料的計(jì)劃成本x本期材料成本差異率

【提示】如果企業(yè)的材料成本差異率各期之間是比較均衡的,也可以采用期初材料成本差異率分?jǐn)偙酒诘牟牧铣杀静町悺D甓冉K了,應(yīng)對(duì)材料成本差異率進(jìn)行核實(shí)調(diào)整。

【例題·單選題】

某企業(yè)材料采用計(jì)劃成本核算。月初結(jié)存材料計(jì)劃成本為130萬元,材料成本差異為節(jié)約20萬元。當(dāng)月購入材料一批,實(shí)際成本110萬元,計(jì)劃成本120萬元,領(lǐng)用材料的計(jì)劃成本為100萬元。該企業(yè)當(dāng)月領(lǐng)用材料的實(shí)際成本為( )萬元。

A. 88

B. 96

C. 100

D. 112

【答案】A

【解析】當(dāng)月領(lǐng)用材料的實(shí)際成本=100×[1-(-20-10)÷(130+120)]=88(萬元)。

13:48

13:48視頻講解對(duì)賬與結(jié)賬:啟用會(huì)計(jì)賬簿時(shí),應(yīng)當(dāng)在賬簿封面上寫明單位名稱和賬簿名稱,并在賬簿扉頁上附啟用表。對(duì)賬是對(duì)賬簿記錄所進(jìn)行的核對(duì),就是核對(duì)賬目。對(duì)賬工作一般在記賬之后結(jié)賬之前,即在月末進(jìn)行。結(jié)賬是將賬簿記錄定期結(jié)算清楚的會(huì)計(jì)工作,具體包括月結(jié)、季結(jié)和年結(jié)。

10:36

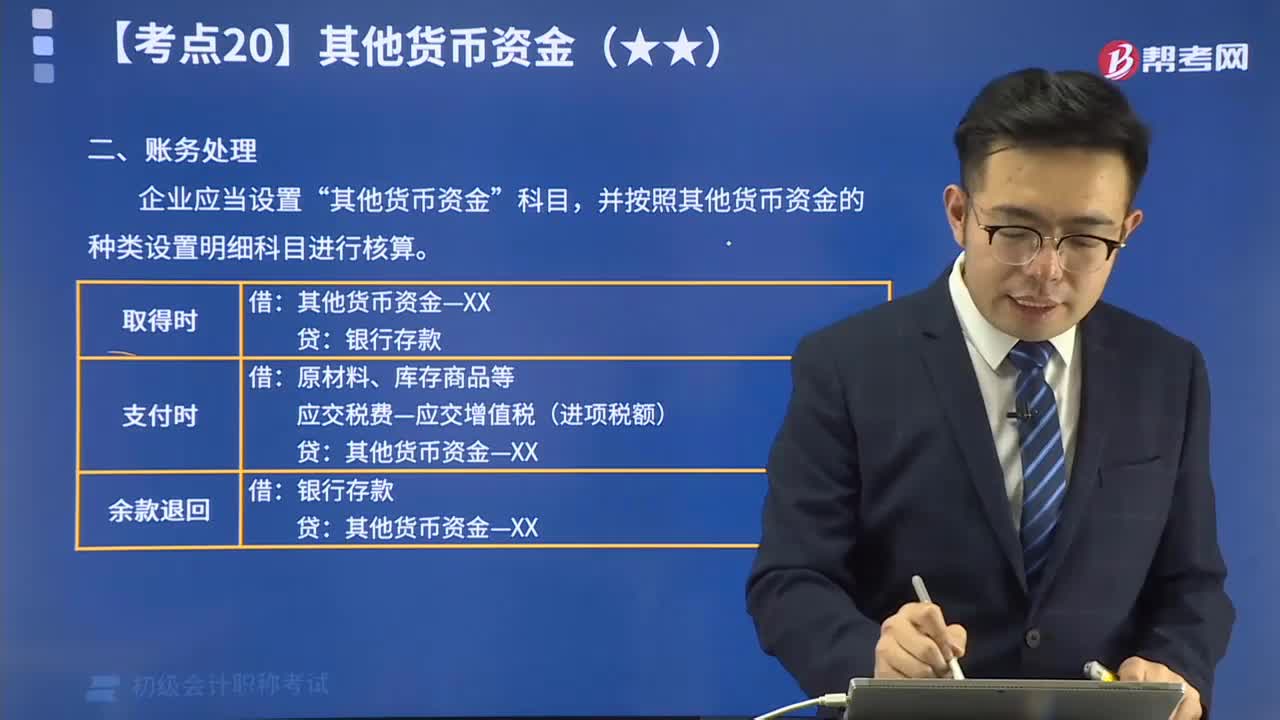

10:36其他貨幣資金的賬務(wù)處理視頻精講:為了反映和監(jiān)督其他貨幣資金的收支和結(jié)存情況,企業(yè)應(yīng)當(dāng)設(shè)置“其他貨幣資斗目,按其他貨幣資金的種類設(shè)置明細(xì)科目進(jìn)行核算。

04:21

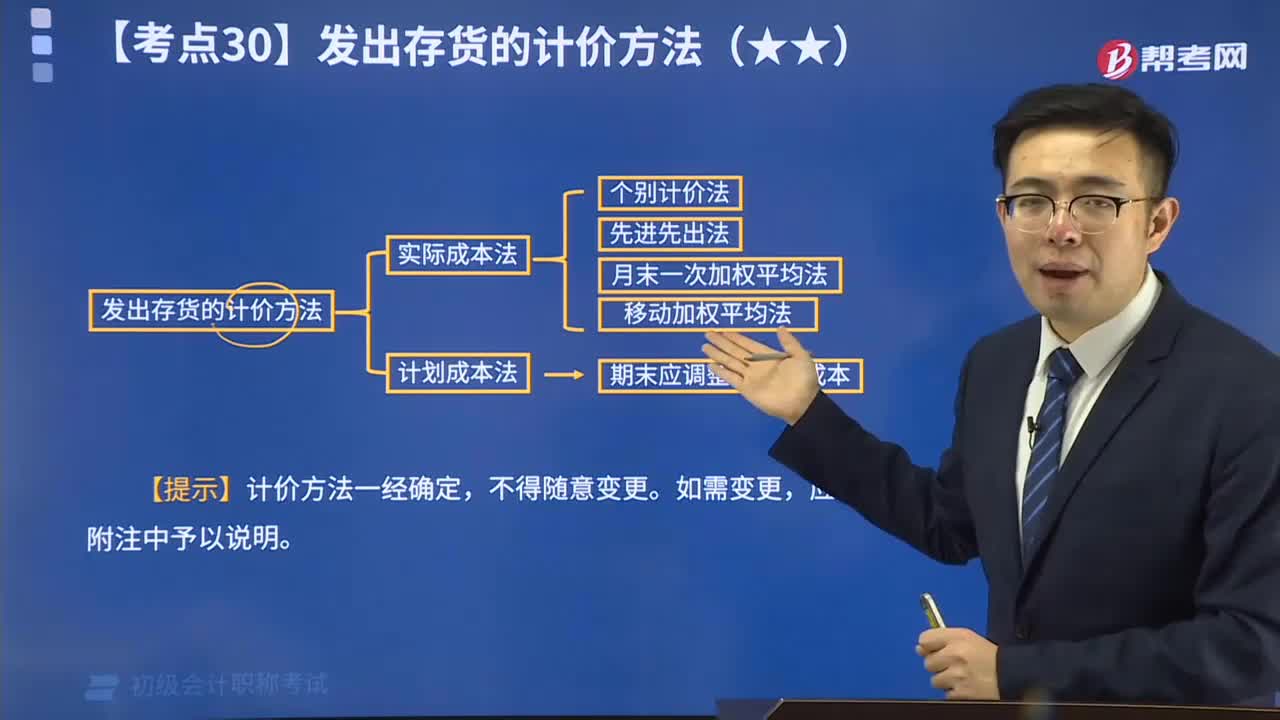

04:21個(gè)別計(jì)價(jià)法視頻精講:個(gè)別計(jì)價(jià)法亦稱個(gè)別認(rèn)定法,它是指對(duì)發(fā)出的存貨分別認(rèn)定其單位成本和發(fā)出存貨成本的方法。

20:22

20:22固定資產(chǎn)折舊的視頻解說:企業(yè)應(yīng)當(dāng)在固定資產(chǎn)的使用壽命內(nèi),按照確定的方法對(duì)應(yīng)計(jì)折舊額進(jìn)行系統(tǒng)分?jǐn)偂K^應(yīng)計(jì)折舊額,是指應(yīng)當(dāng)計(jì)提折舊的固定資產(chǎn)a. 原價(jià)扣除其預(yù)計(jì)凈殘值后的金額,已計(jì)提減值準(zhǔn)備的固定資產(chǎn),還應(yīng)當(dāng)b. 扣除已計(jì)提的固定資產(chǎn)減值準(zhǔn)備累計(jì)金額。 企業(yè)應(yīng)當(dāng)根據(jù)固定資產(chǎn)的性質(zhì)和使用情況,合理確定固定資產(chǎn)的使用壽命和預(yù)計(jì)凈殘值。固定資產(chǎn)的使用壽命、預(yù)計(jì)凈殘值一經(jīng)確定,不得隨意變更。

00:33

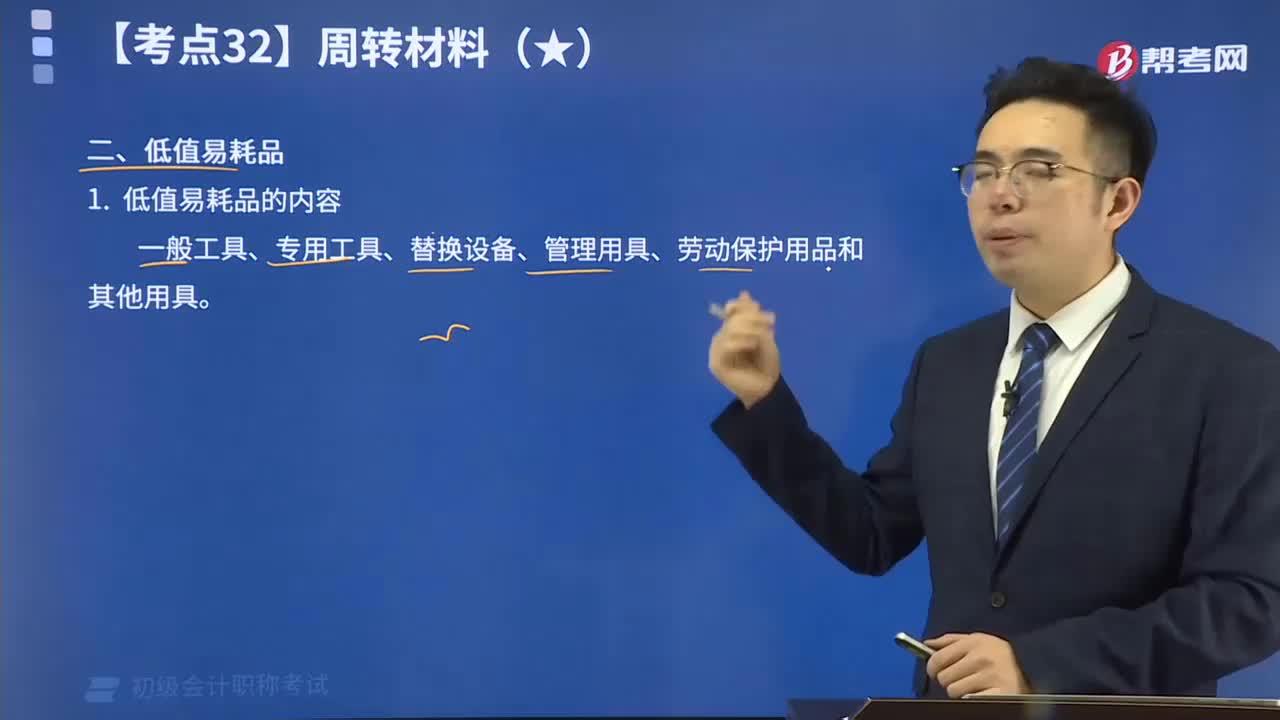

00:33低值易耗品的內(nèi)容視頻講解:低值易耗品是指單項(xiàng)價(jià)值在規(guī)定限額以下或使用期限不滿一年,能多次使用而基本保持其實(shí)物形態(tài)的勞動(dòng)資料。低值易耗品與固定資產(chǎn)都是企業(yè)中的勞動(dòng)資料,所不同的是固定資產(chǎn)是主要?jiǎng)趧?dòng)資料。

24:04

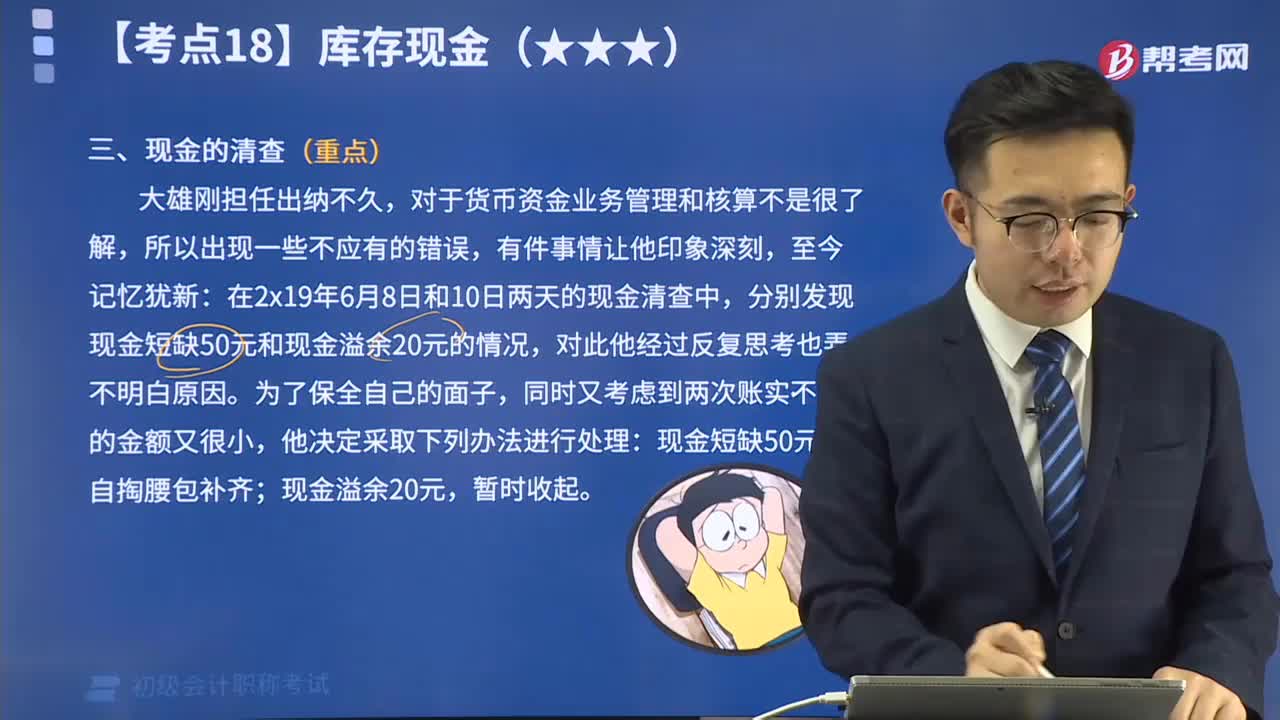

24:04現(xiàn)金的清查視頻解說:企業(yè)應(yīng)當(dāng)按規(guī)定進(jìn)行現(xiàn)金的清查,一般采用實(shí)地盤點(diǎn)法,對(duì)于清查的結(jié)果應(yīng)當(dāng)編制現(xiàn)金盤點(diǎn)報(bào)告單。如果賬款不符,發(fā)現(xiàn)的有待查明原因的現(xiàn)金短缺或溢余,應(yīng)先通過“待處理財(cái)產(chǎn)損溢”科目核算。按管理權(quán)限報(bào)經(jīng)批準(zhǔn)后,分別情況處理。

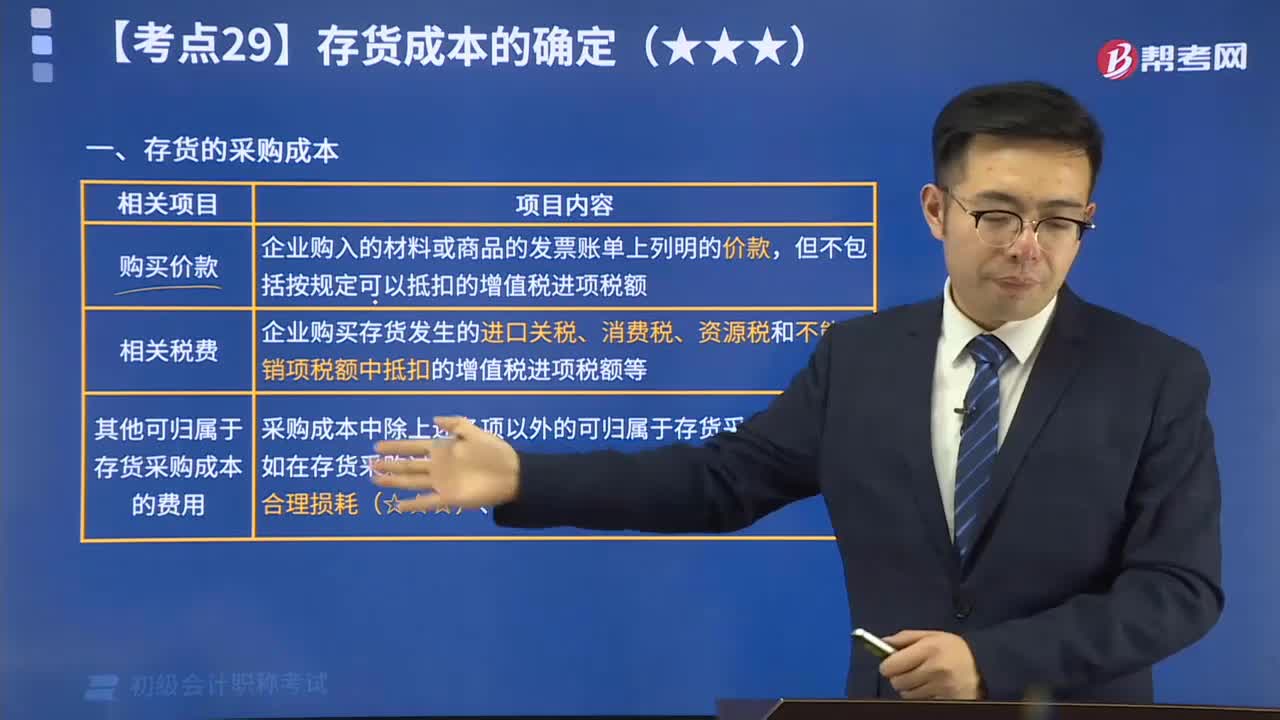

09:22

09:22存貨的采購成本視頻解說:存貨的采購成本包括購買價(jià)款、相關(guān)稅費(fèi)、運(yùn)輸費(fèi)、裝卸費(fèi)、保險(xiǎn)費(fèi)以及其他可歸屬于存貨采購成本的費(fèi)用。

11:32

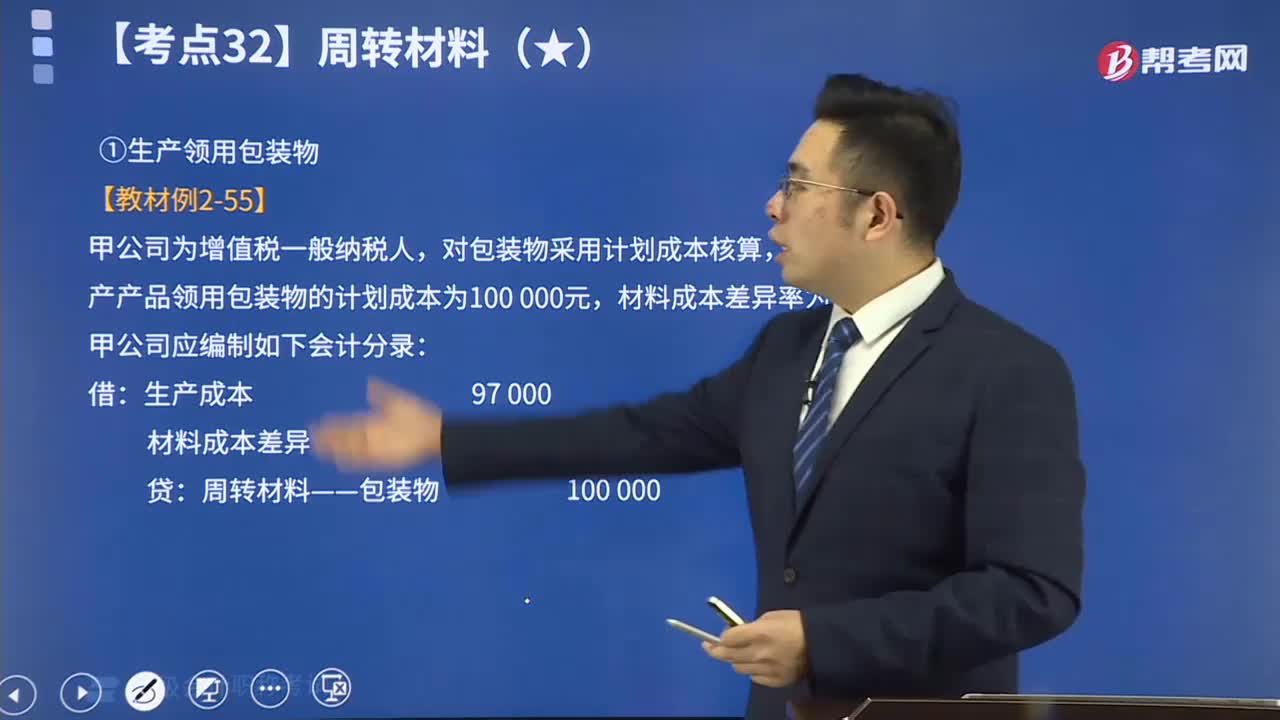

11:32包裝物的賬務(wù)處理視頻解說:為了反映和監(jiān)督包裝物的增減變動(dòng)及其價(jià)值損耗、結(jié)存等情況,企業(yè)應(yīng)當(dāng)設(shè)置“周轉(zhuǎn)材料——包裝物”科目進(jìn)行核算,借方登記包裝物的增加,貸方登記包裝物的減少,期末余額在借方,通常反映企業(yè)期末結(jié)存包裝物的金額。

09:08

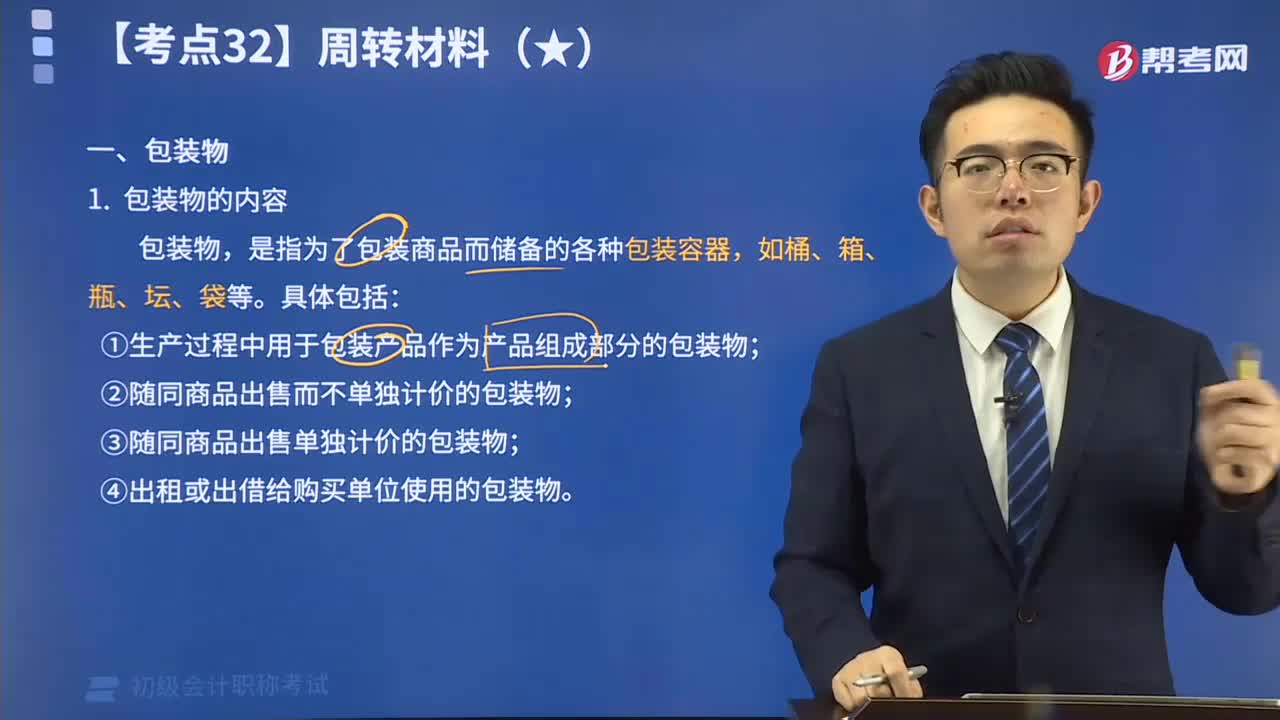

09:08包裝物的內(nèi)容視頻解說:包裝物,是指為了包裝商品而儲(chǔ)備的各種包裝容器,如桶、箱、瓶、壇、袋等。

02:15

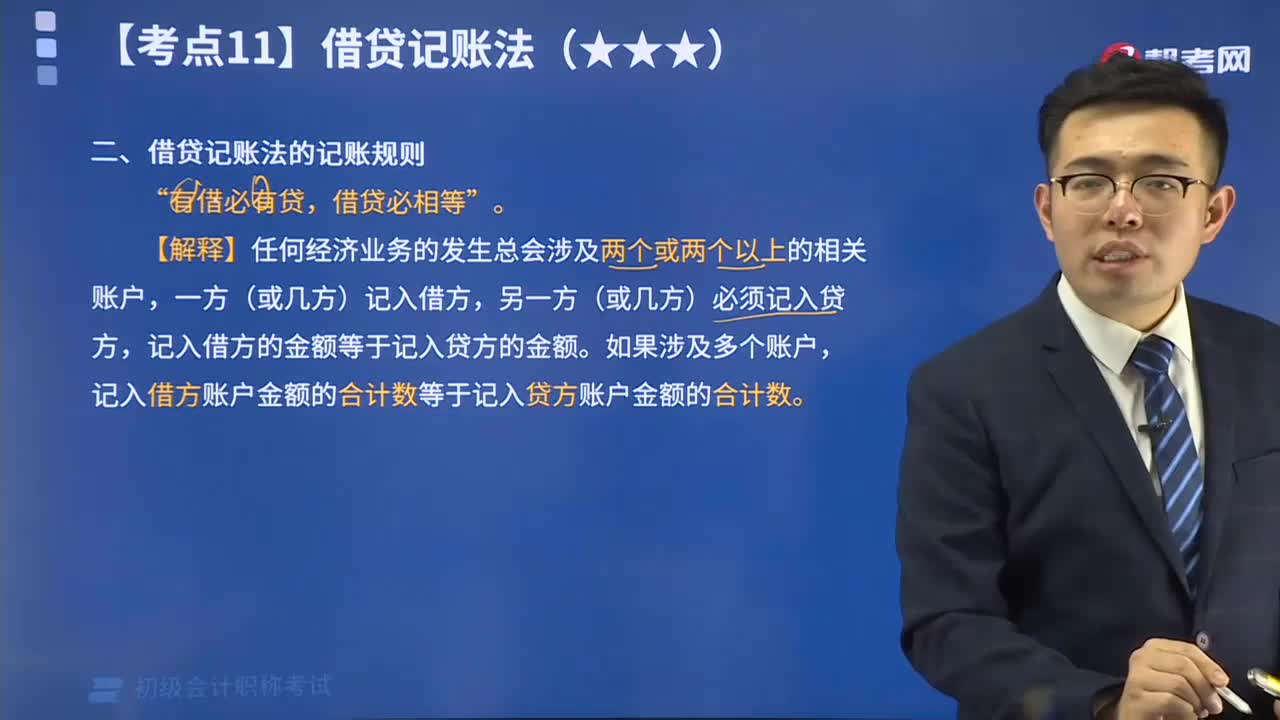

02:15視頻精講借貸記賬法的記賬規(guī)則:記賬規(guī)則,是指采用某種記賬方法登記具體經(jīng)濟(jì)業(yè)務(wù)時(shí)應(yīng)當(dāng)遵循的規(guī)律。借貸記賬法的記賬規(guī)則是“有借必有貸,借貸必相等”。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日