-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:26

00:26

投資性房地產(chǎn)轉(zhuǎn)為存貨成本模式怎么處理?:投資性房地產(chǎn)轉(zhuǎn)為存貨成本模式怎么處理?投資性房地產(chǎn)轉(zhuǎn)換為存貨時:借:開發(fā)產(chǎn)品:投資性房地產(chǎn)累計折舊(攤銷):投資性房地產(chǎn)減值準(zhǔn)備貸投資性房地產(chǎn)注之后以成本模式進(jìn)行后續(xù)計量

00:55

00:55

投資性房地產(chǎn)公允價值模式如何處置?:投資性房地產(chǎn)公允價值模式如何處置?1.按實(shí)際收到的款項:銀行存款:其他業(yè)務(wù)收入:應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項稅額):2.按當(dāng)時投資性房地產(chǎn)的賬面余額:其他業(yè)務(wù)成本投資性房地產(chǎn)——成本——公允價值變動(或借方)3.將累計公允價值變動轉(zhuǎn)入其他業(yè)務(wù)成本公允價值變動損益4.將轉(zhuǎn)換時原計入其他綜合收益的金額轉(zhuǎn)入其他業(yè)務(wù)成本借其他綜合收益貸其他業(yè)務(wù)成本

00:36

00:36

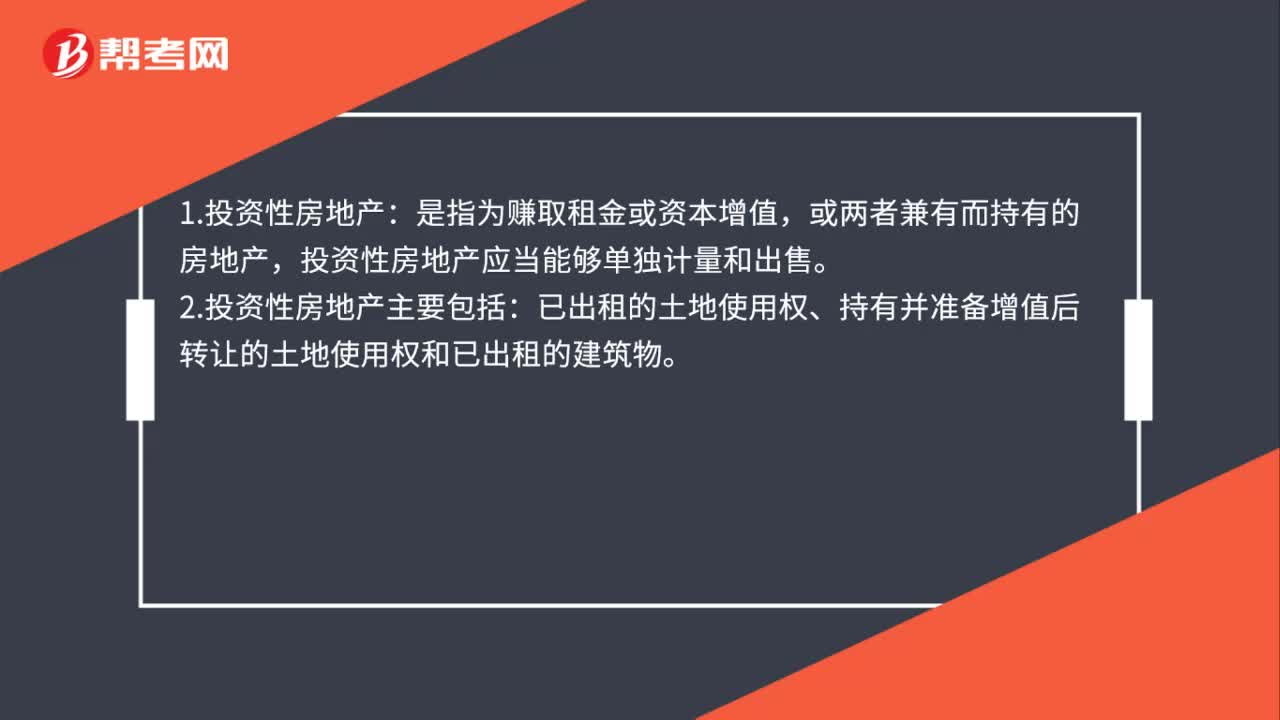

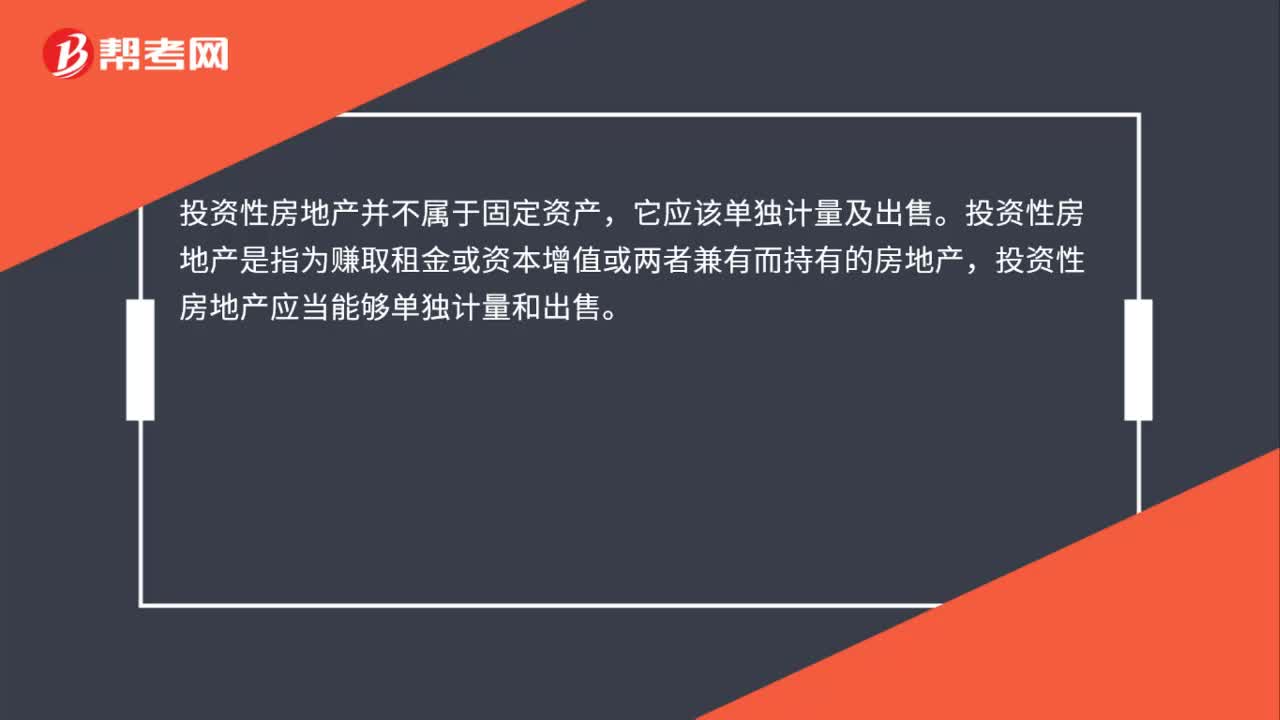

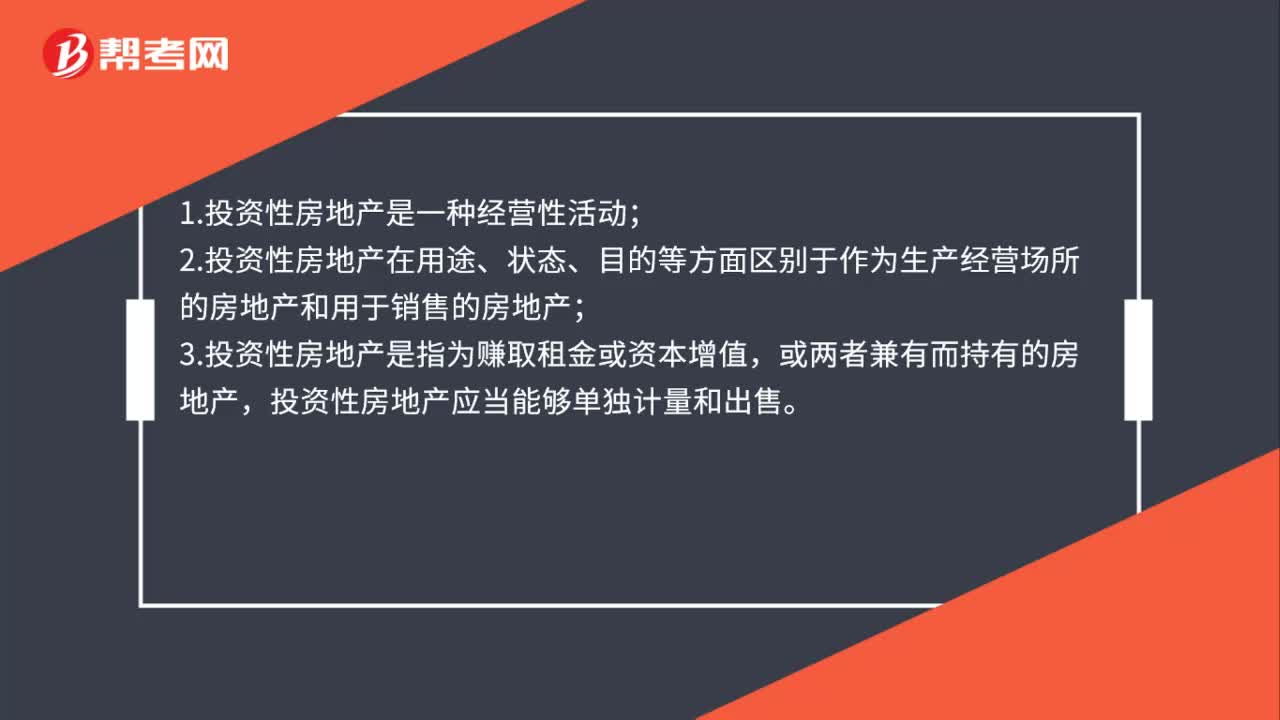

投資性房地產(chǎn)的特征是什么?:投資性房地產(chǎn)的特征是什么?1.投資性房地產(chǎn)是一種經(jīng)營性活動;2.投資性房地產(chǎn)在用途、狀態(tài)、目的等方面區(qū)別于作為生產(chǎn)經(jīng)營場所的房地產(chǎn)和用于銷售的房地產(chǎn);3.投資性房地產(chǎn)是指為賺取租金或資本增值,或兩者兼有而持有的房地產(chǎn),投資性房地產(chǎn)應(yīng)當(dāng)能夠單獨(dú)計量和出售。

00:33

00:33

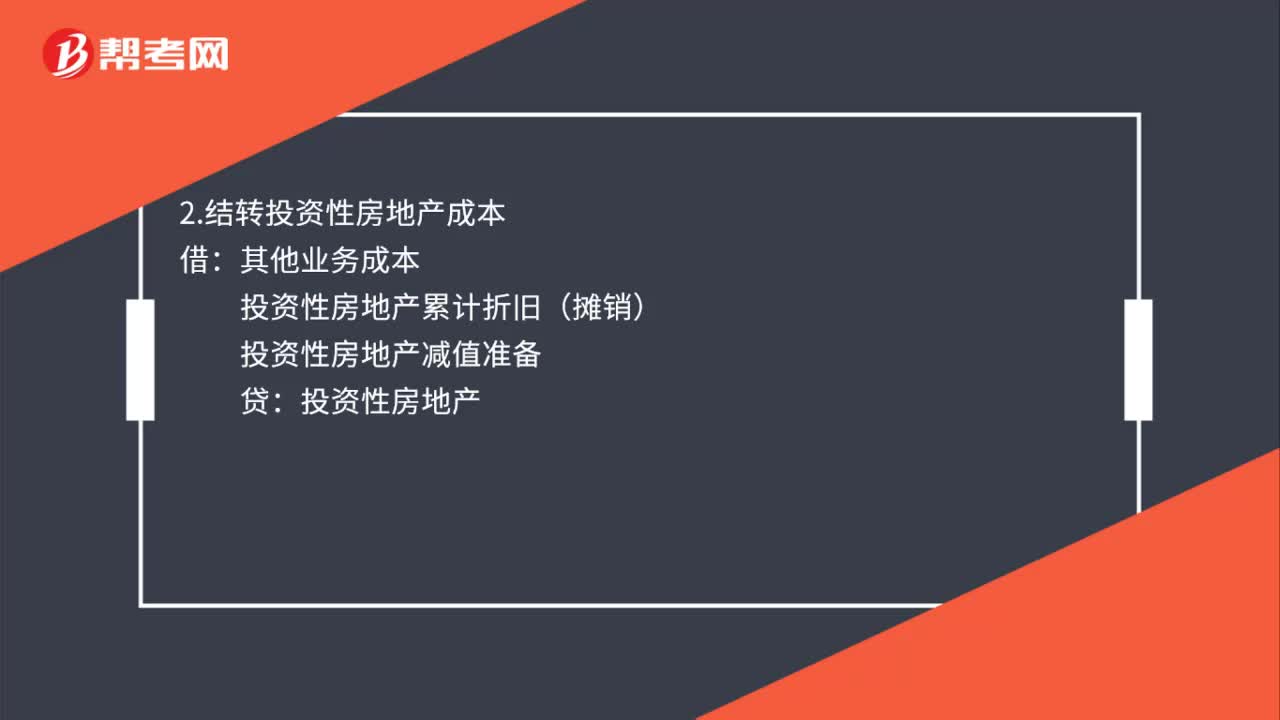

投資性房地產(chǎn)成本模式如何處置?:投資性房地產(chǎn)成本模式如何處置?1.收到處置收入時:銀行存款:貸:其他業(yè)務(wù)收入應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項稅額)2.結(jié)轉(zhuǎn)投資性房地產(chǎn)成本借其他業(yè)務(wù)成本投資性房地產(chǎn)累計折舊(攤銷)投資性房地產(chǎn)減值準(zhǔn)備貸投資性房地產(chǎn)

00:38

00:38

存貨轉(zhuǎn)換為投資性房地產(chǎn)公允價值模式怎么處理?:存貨轉(zhuǎn)換為投資性房地產(chǎn)公允價值模式怎么處理?自用房地產(chǎn)或存貨轉(zhuǎn)換為以公允價值計價的投資性房地產(chǎn)時,如果轉(zhuǎn)換當(dāng)日的公允價值小于原賬面價值,應(yīng)當(dāng)將差額計入當(dāng)期損益(公允價值變動損益);如果轉(zhuǎn)換當(dāng)日的公允價值大于原賬面價值,應(yīng)當(dāng)將其差額計入所有者權(quán)益(其他綜合收益)。

00:19

00:19

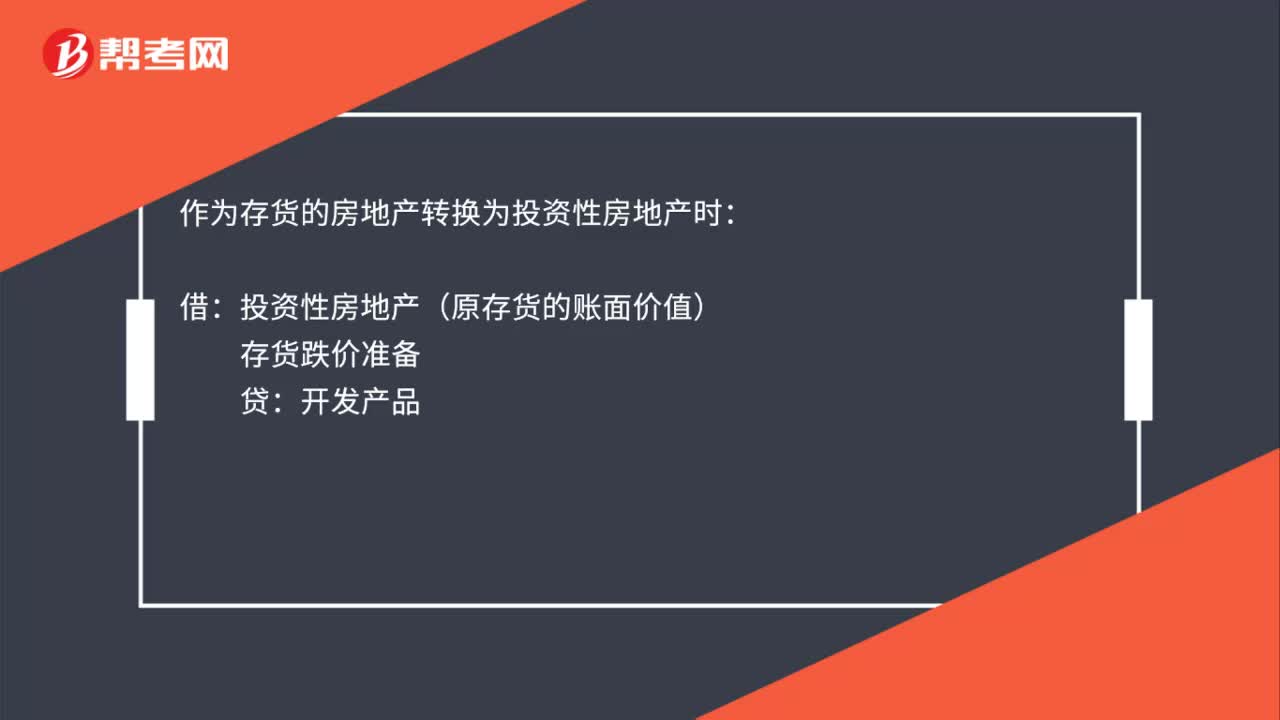

存貨轉(zhuǎn)換為投資性房地產(chǎn)成本模式怎么處理?:存貨轉(zhuǎn)換為投資性房地產(chǎn)成本模式怎么處理?作為存貨的房地產(chǎn)轉(zhuǎn)換為投資性房地產(chǎn)時:借:投資性房地產(chǎn)(原存貨的賬面價值):存貨跌價準(zhǔn)備貸開發(fā)產(chǎn)品

00:43

00:43

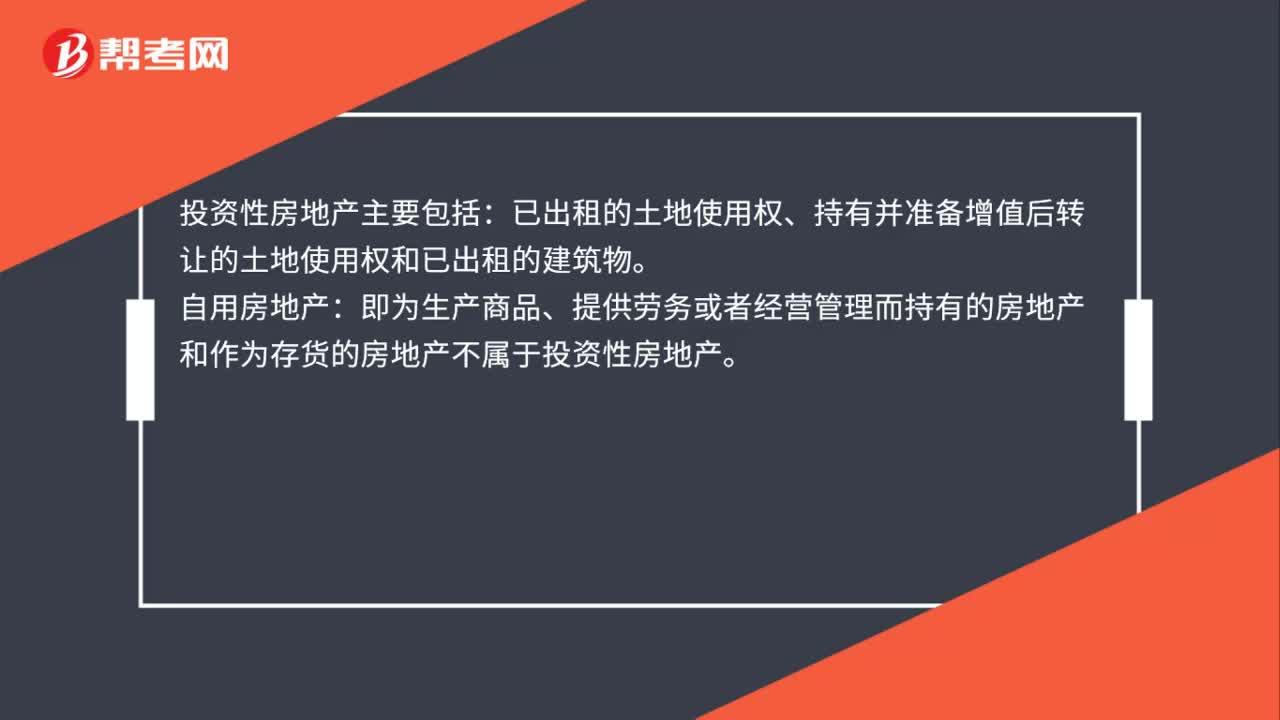

不屬于投資性房地產(chǎn)的有哪些?:不屬于投資性房地產(chǎn)的有哪些?以下各項不屬于投資性房地產(chǎn):(1)自用房地產(chǎn)。即為生產(chǎn)商品、提供勞務(wù)或者經(jīng)營管理而持有的房地產(chǎn),(2)作為存貨的房地產(chǎn),投資性房地產(chǎn)屬于正常經(jīng)常性活動。形成的租金收入或轉(zhuǎn)讓增值收益確認(rèn)為企業(yè)的主營業(yè)務(wù)收入但對于大部分企業(yè)而言是與經(jīng)營性活動相關(guān)的其他經(jīng)營活動

00:50

00:50

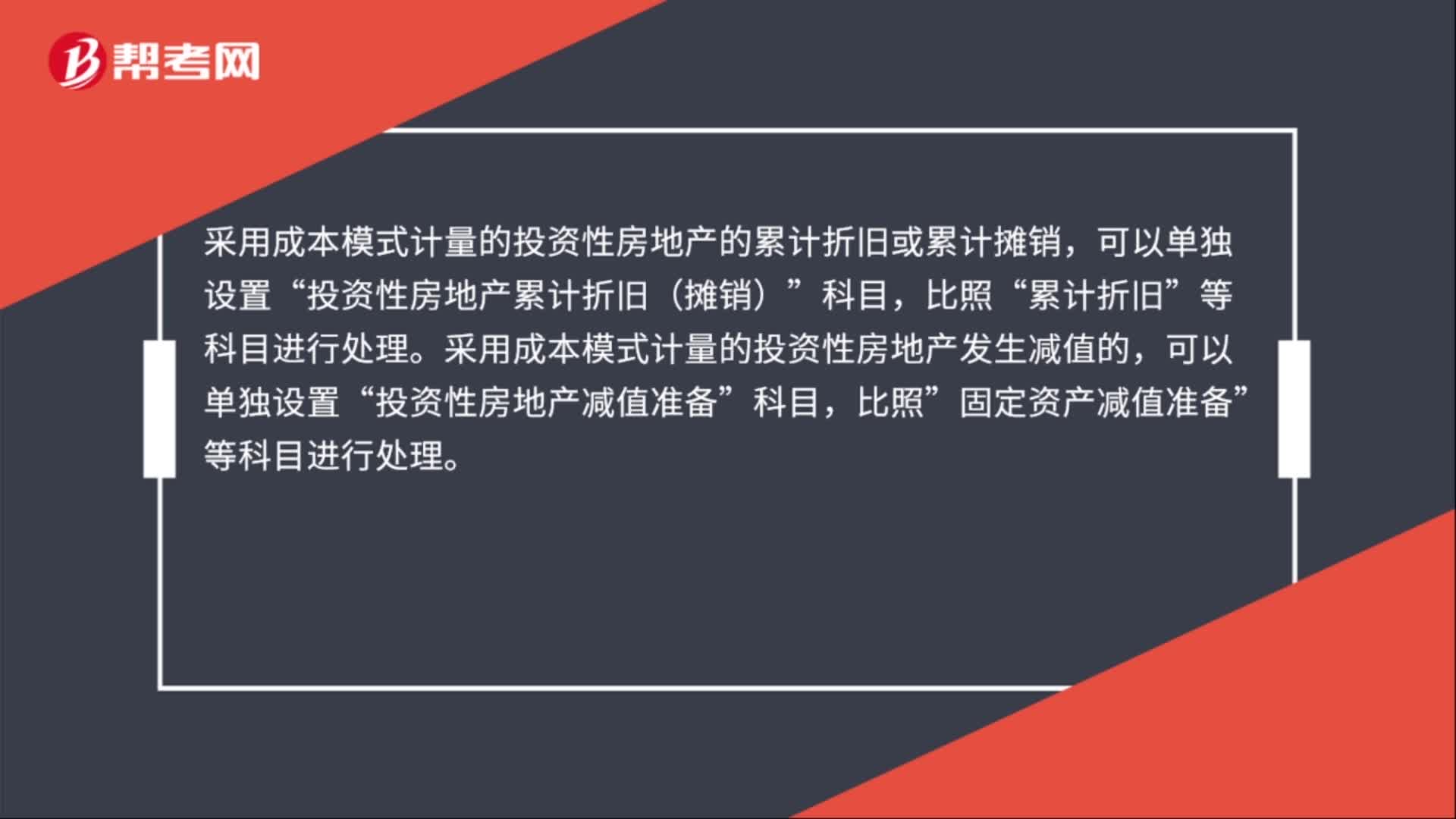

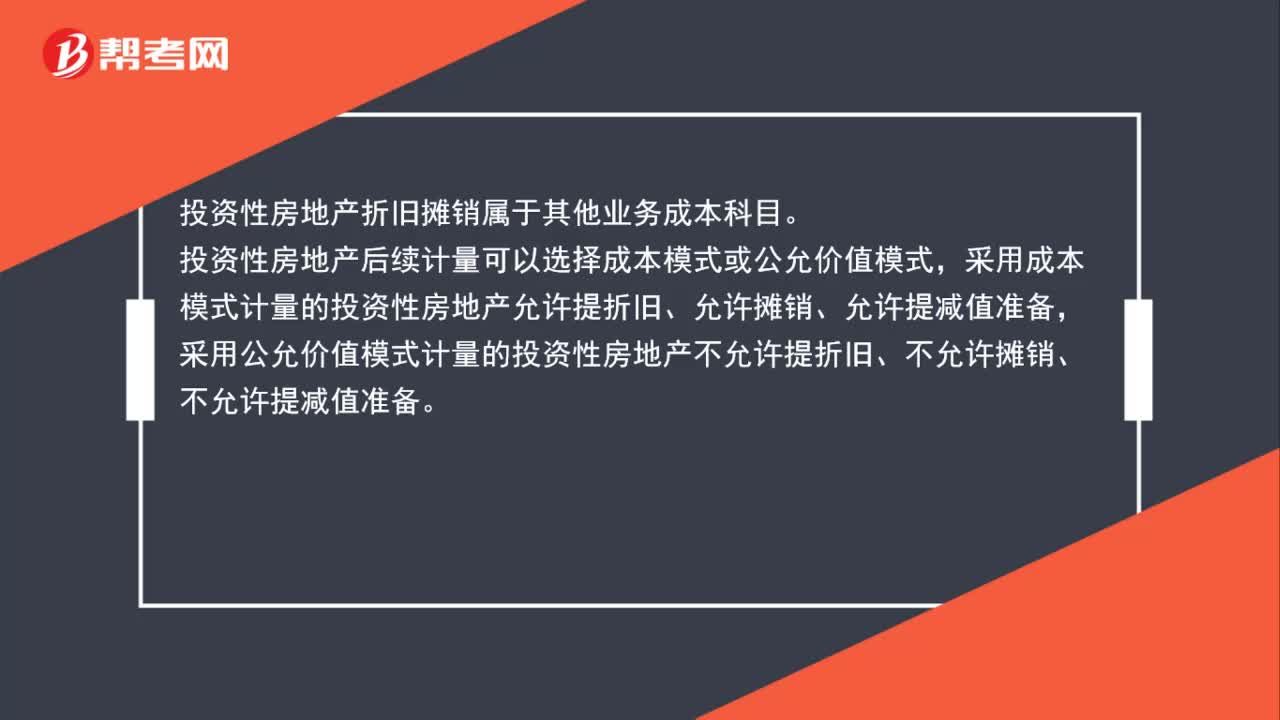

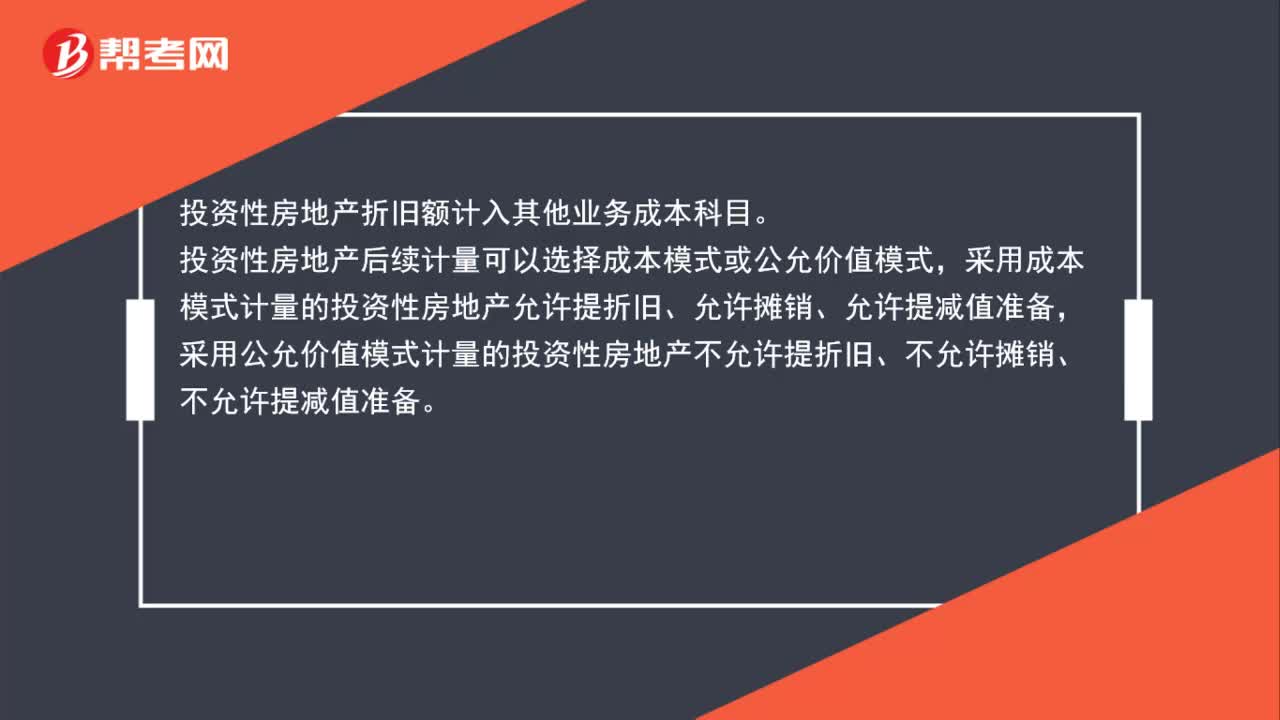

投資性房地產(chǎn)折舊攤銷屬于什么科目?:投資性房地產(chǎn)折舊攤銷屬于什么科目?投資性房地產(chǎn)折舊攤銷屬于其他業(yè)務(wù)成本科目。投資性房地產(chǎn)后續(xù)計量可以選擇成本模式或公允價值模式,采用成本模式計量的投資性房地產(chǎn)允許提折舊、允許攤銷、允許提減值準(zhǔn)備,采用公允價值模式計量的投資性房地產(chǎn)不允許提折舊、不允許攤銷、不允許提減值準(zhǔn)備。

00:50

00:50

投資性房地產(chǎn)折舊額計入什么科目?:投資性房地產(chǎn)折舊額計入什么科目?投資性房地產(chǎn)折舊額計入其他業(yè)務(wù)成本科目。投資性房地產(chǎn)后續(xù)計量可以選擇成本模式或公允價值模式,采用成本模式計量的投資性房地產(chǎn)允許提折舊、允許攤銷、允許提減值準(zhǔn)備,采用公允價值模式計量的投資性房地產(chǎn)不允許提折舊、不允許攤銷、不允許提減值準(zhǔn)備。

00:18

00:18

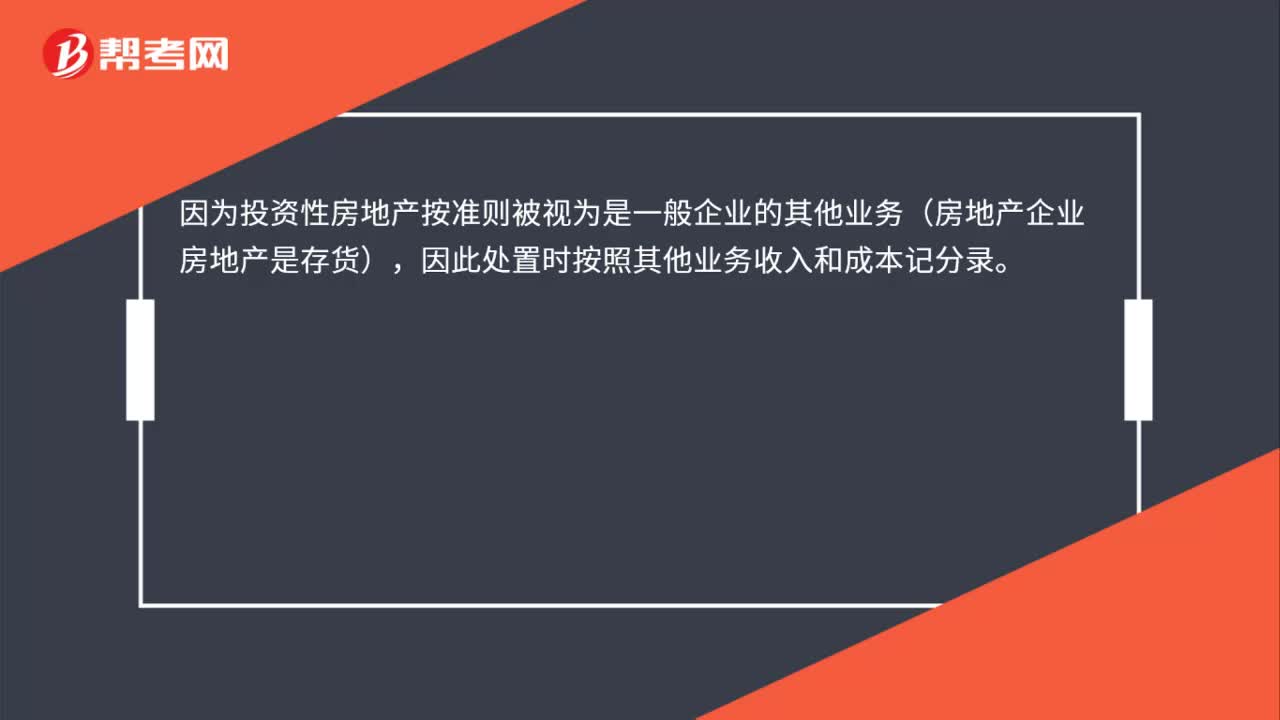

出售投資性房地產(chǎn)屬于什么收入?:出售投資性房地產(chǎn)屬于什么收入?因為投資性房地產(chǎn)按準(zhǔn)則被視為是一般企業(yè)的其他業(yè)務(wù)(房地產(chǎn)企業(yè)房地產(chǎn)是存貨),因此處置時按照其他業(yè)務(wù)收入和成本記分錄。

03:34

03:34

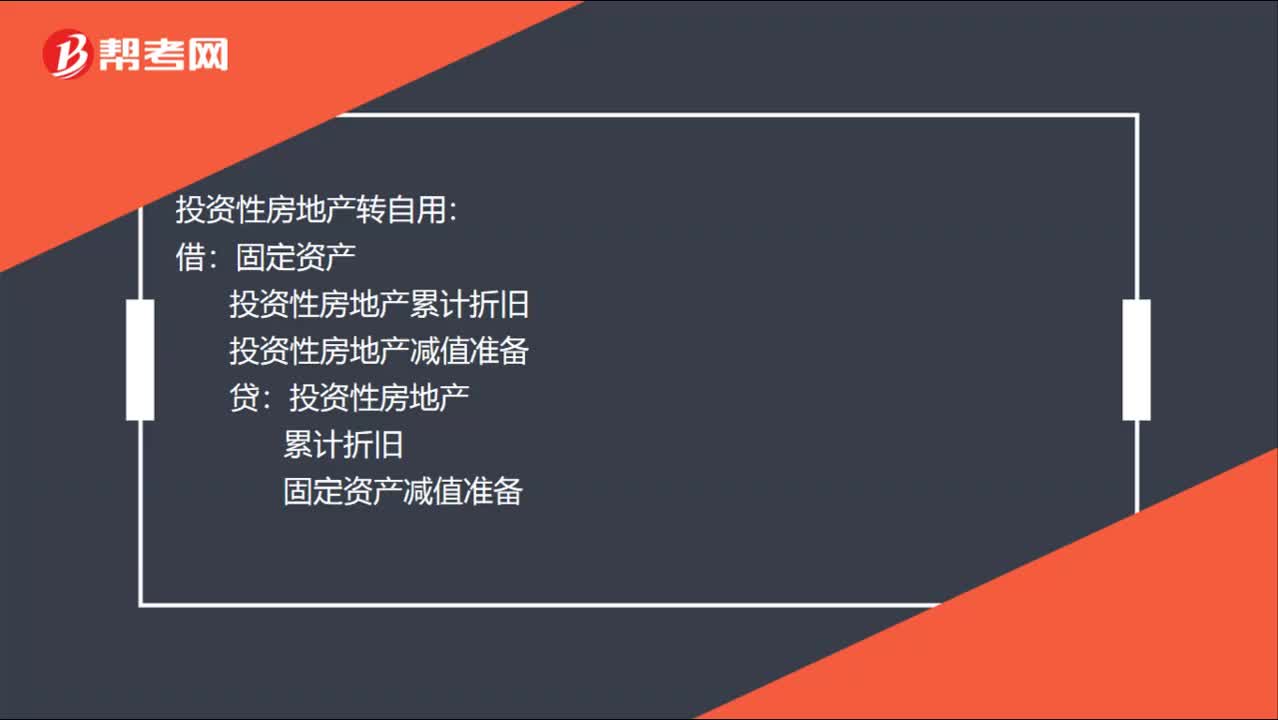

投資性房地產(chǎn),到底有幾種轉(zhuǎn)換?:(1)自用房地產(chǎn)與成本模式計量的投資性房地產(chǎn)相互轉(zhuǎn)換:(2)自用房地產(chǎn)與公允價值模式計量的投資性房地產(chǎn)相互轉(zhuǎn)換:其他綜合收益(轉(zhuǎn)換日公允價值大于賬面價值的差額)投資性房地產(chǎn)轉(zhuǎn)自用(3)存貨與成本模式計量的投資性房地產(chǎn)相互轉(zhuǎn)換投資性房地產(chǎn)累計折舊投資性房地產(chǎn)減值準(zhǔn)備投資性房地產(chǎn)(4)存貨與公允價值模式計量的投資性房地產(chǎn)相互轉(zhuǎn)換存貨轉(zhuǎn)投資性房地產(chǎn)投資性房地產(chǎn)——成本

00:23

00:23

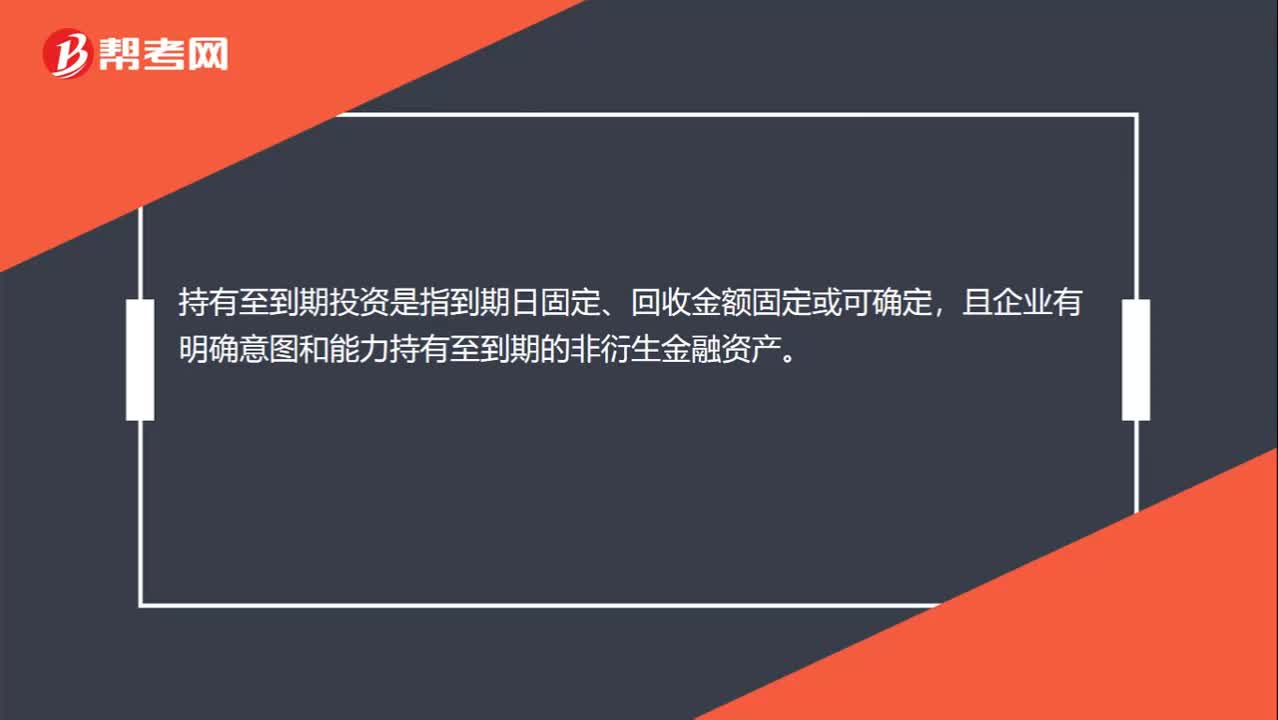

持有至到期投資的概念是什么?:持有至到期投資的概念是什么?持有至到期投資是指到期日固定、回收金額固定或可確定,且企業(yè)有明確意圖和能力持有至到期的非衍生金融資產(chǎn)。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日