下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:26

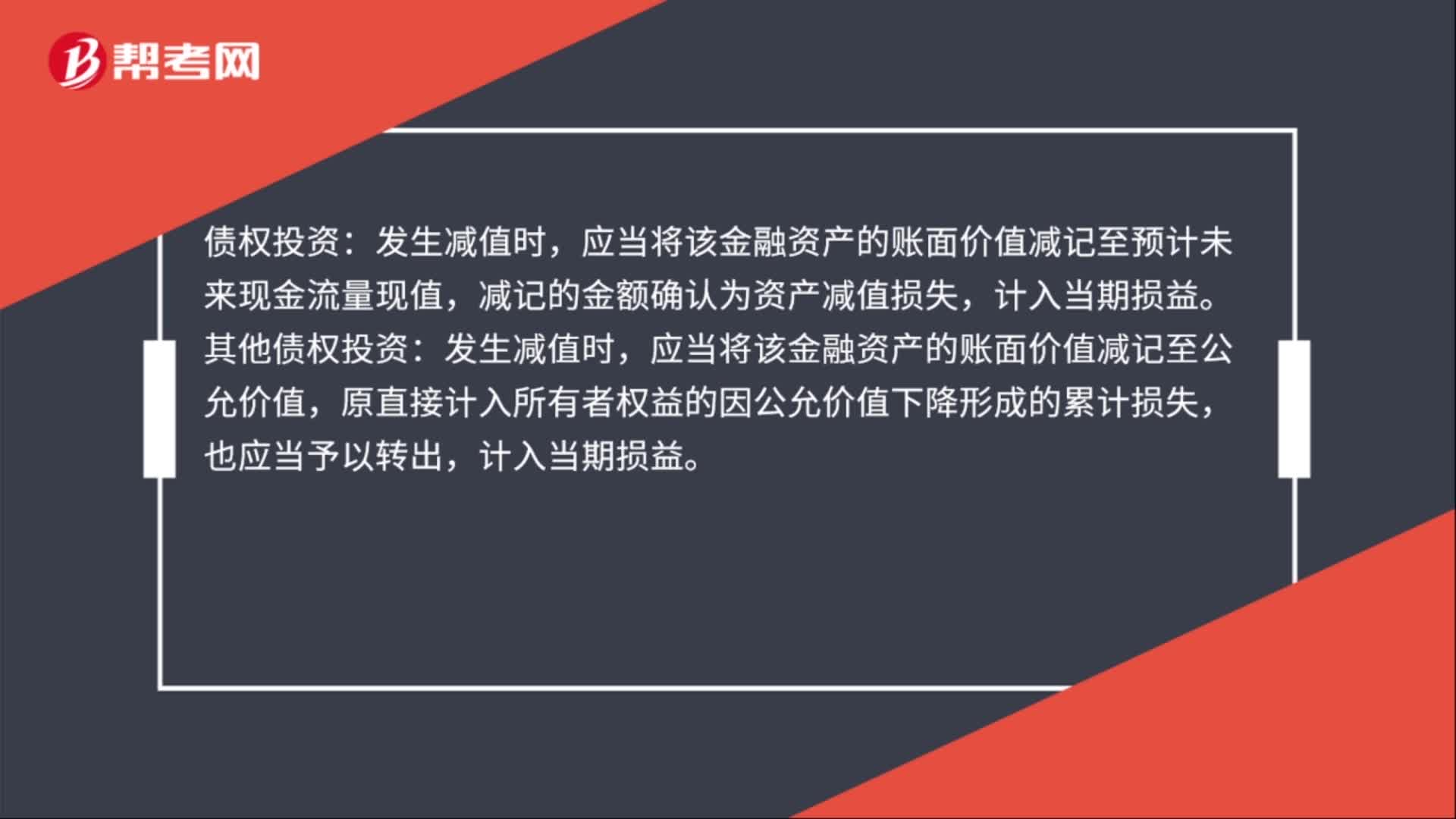

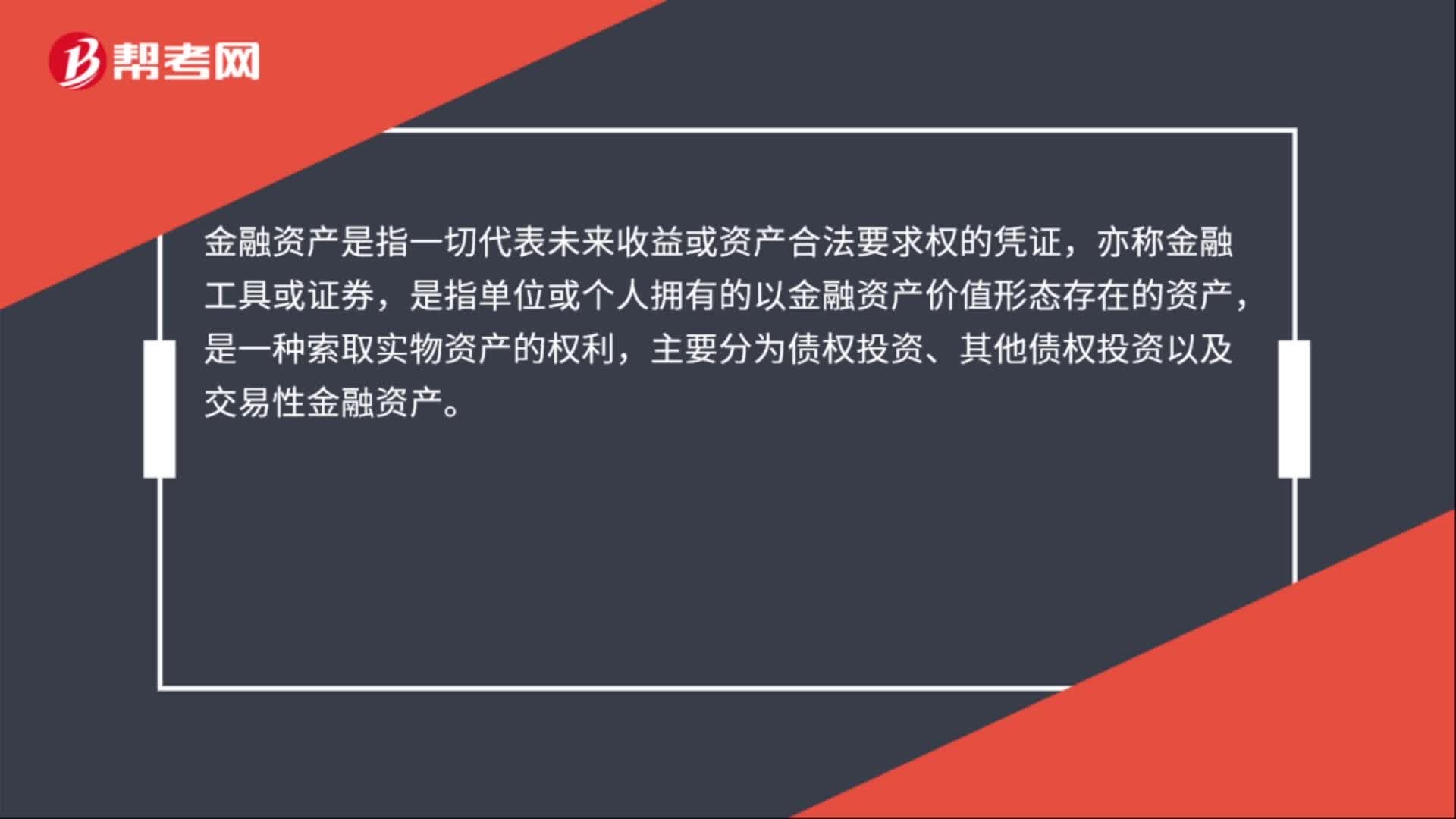

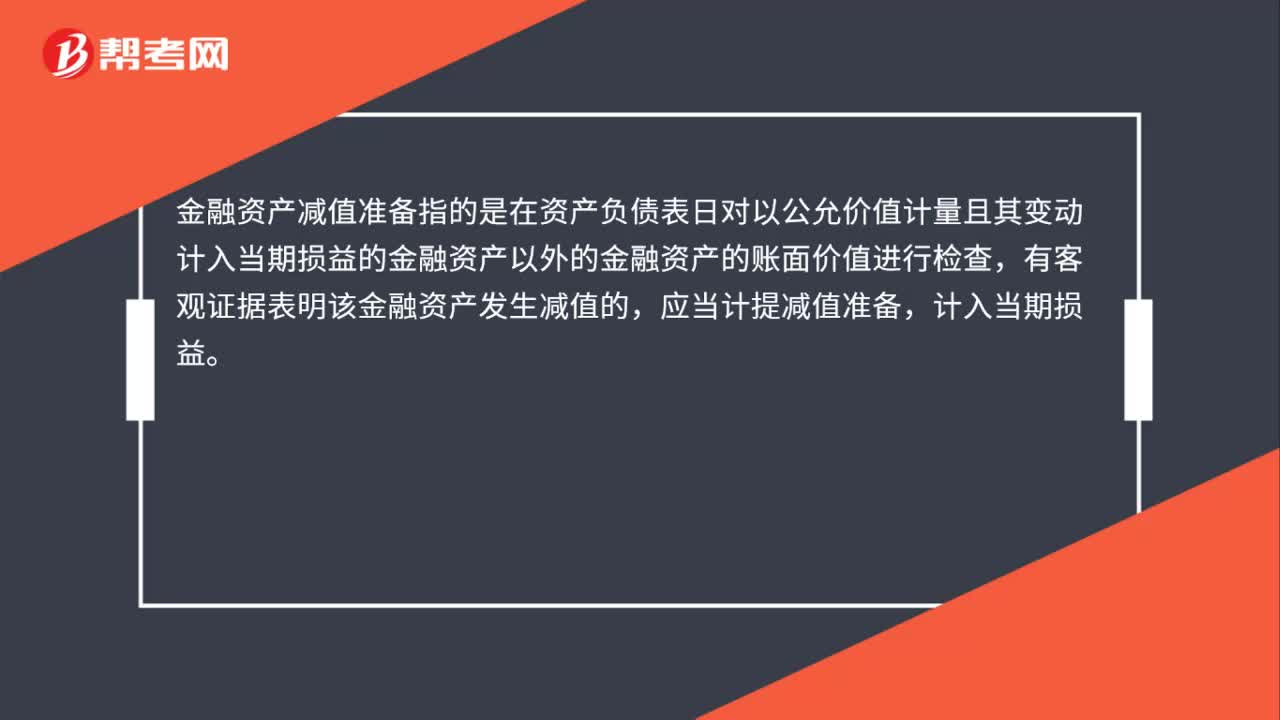

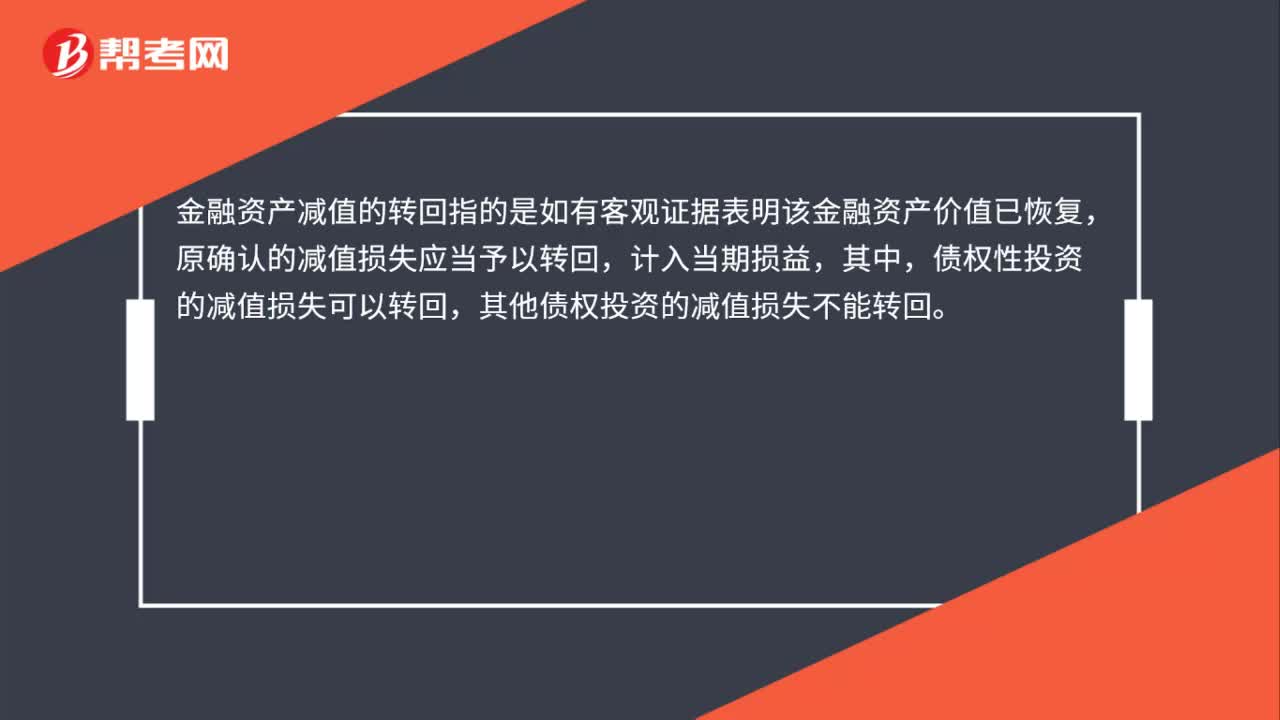

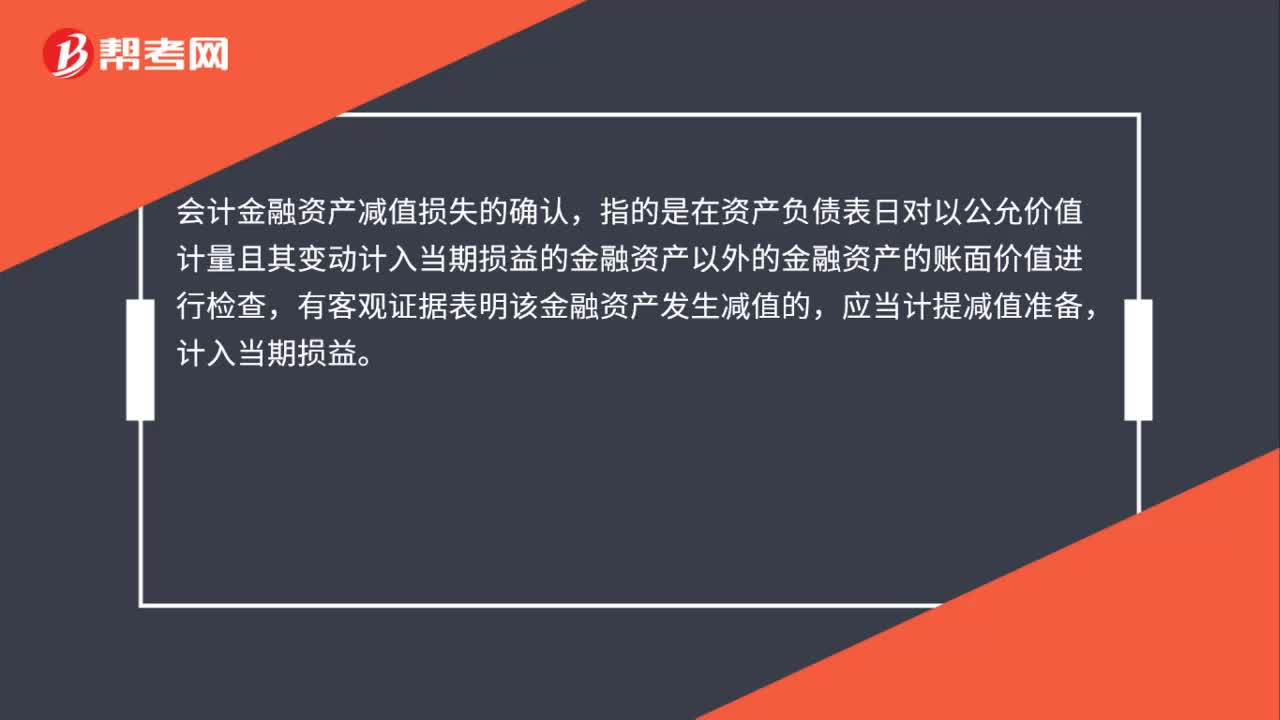

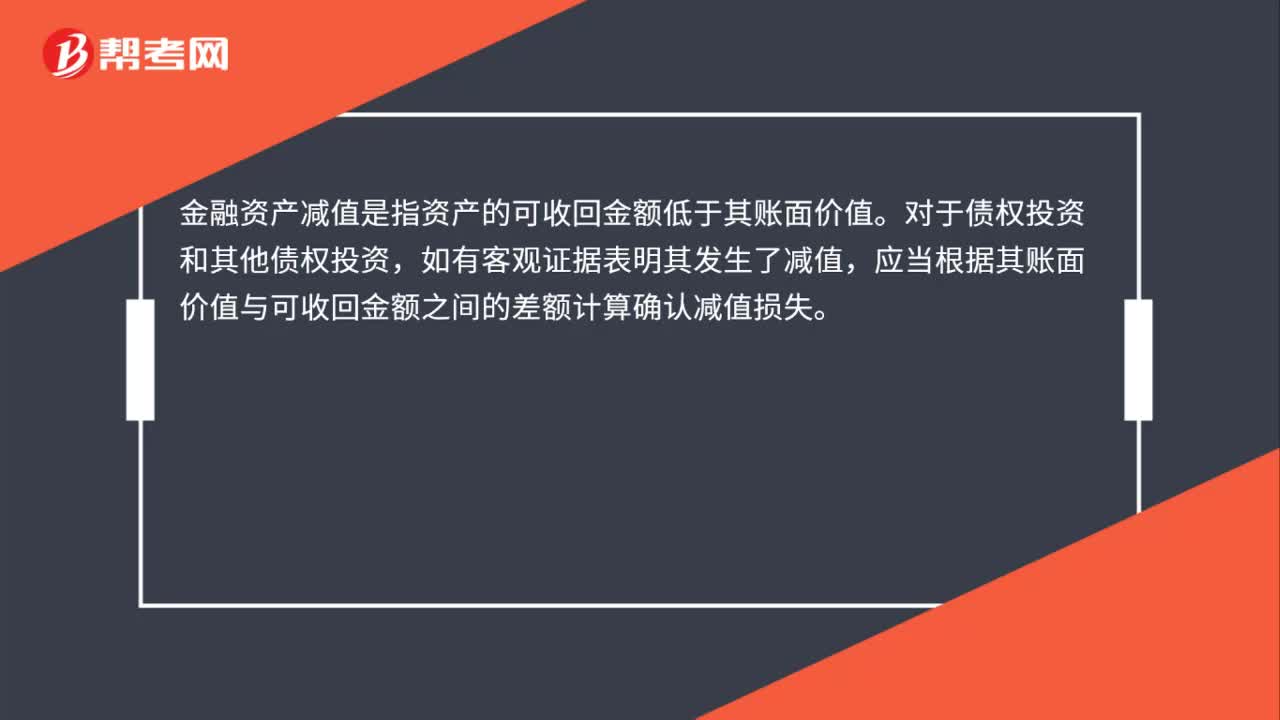

00:26金融資產(chǎn)減值是什么?:金融資產(chǎn)減值是什么?金融資產(chǎn)減值是指資產(chǎn)的可收回金額低于其賬面價值。對于債權(quán)投資和其他債權(quán)投資,如有客觀證據(jù)表明其發(fā)生了減值,應(yīng)當(dāng)根據(jù)其賬面價值與可收回金額之間的差額計算確認(rèn)減值損失。

00:37

00:37合同的概念是什么?:合同是指平等主體的自然人、法人、其他組織之間設(shè)立、變更、終止民事權(quán)利義務(wù)關(guān)系的協(xié)議。包括機(jī)關(guān)、團(tuán)體、企業(yè)、事業(yè)單位等上述其他組織是指不具備法人資格的合伙組織以及企業(yè)的分支機(jī)構(gòu)等。合同具有以下法律性質(zhì):(1)合同是一種民事法律行為。(2)合同是兩方以上當(dāng)事人的意思表示一致的民事法律行為。(3)合同是以設(shè)立、變更、終止民事權(quán)利義務(wù)關(guān)系為目的的民事法律行為。

04:29

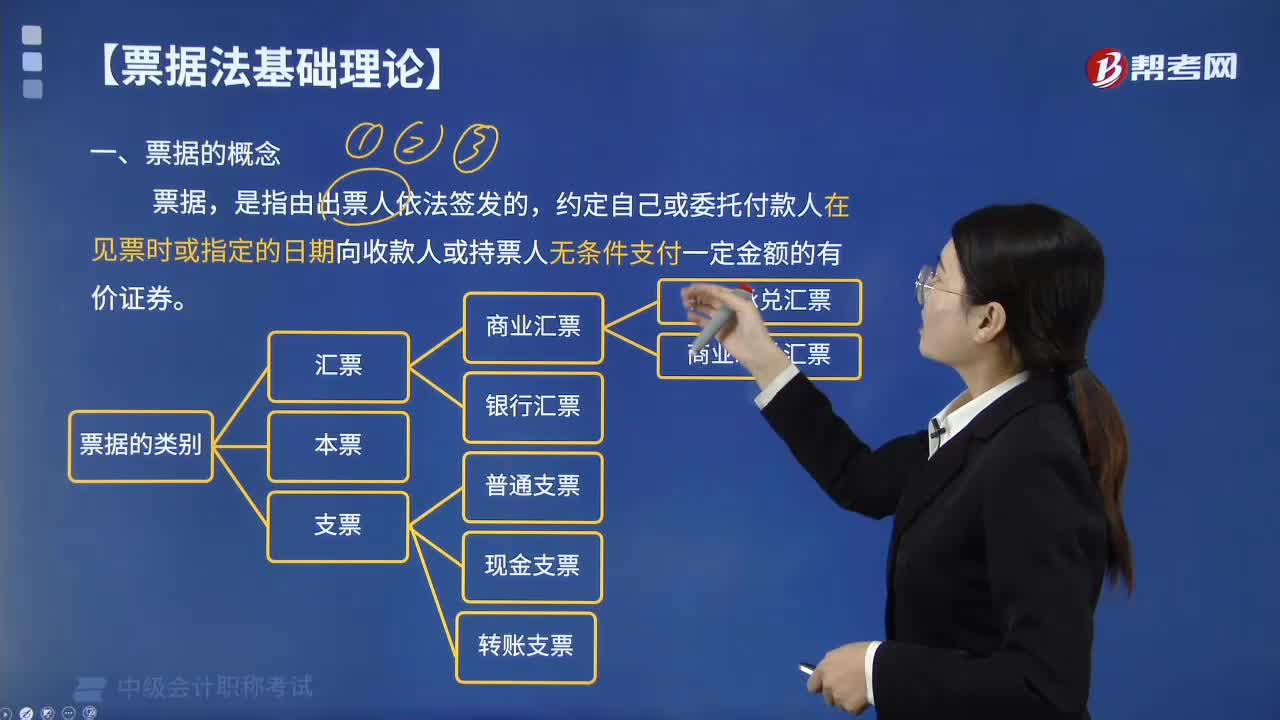

04:29票據(jù)的概念是什么?:票據(jù)的概念是什么?票據(jù),是指由出票人依法簽發(fā)的,約定自己或委托付款人在見票時或指定的日期向收款人或持票人無條件支付一定金額的有價證券。(1)匯票包括商業(yè)匯票、銀行匯票。(2)支票包括普通匯票、現(xiàn)金匯票、轉(zhuǎn)賬。【例題·多選題】根據(jù)《票據(jù)法》的規(guī)定,票據(jù)的種類包括( )。【解析】根據(jù)《票據(jù)法》的規(guī)定,票據(jù)的種類包括匯票。本票支票

00:39

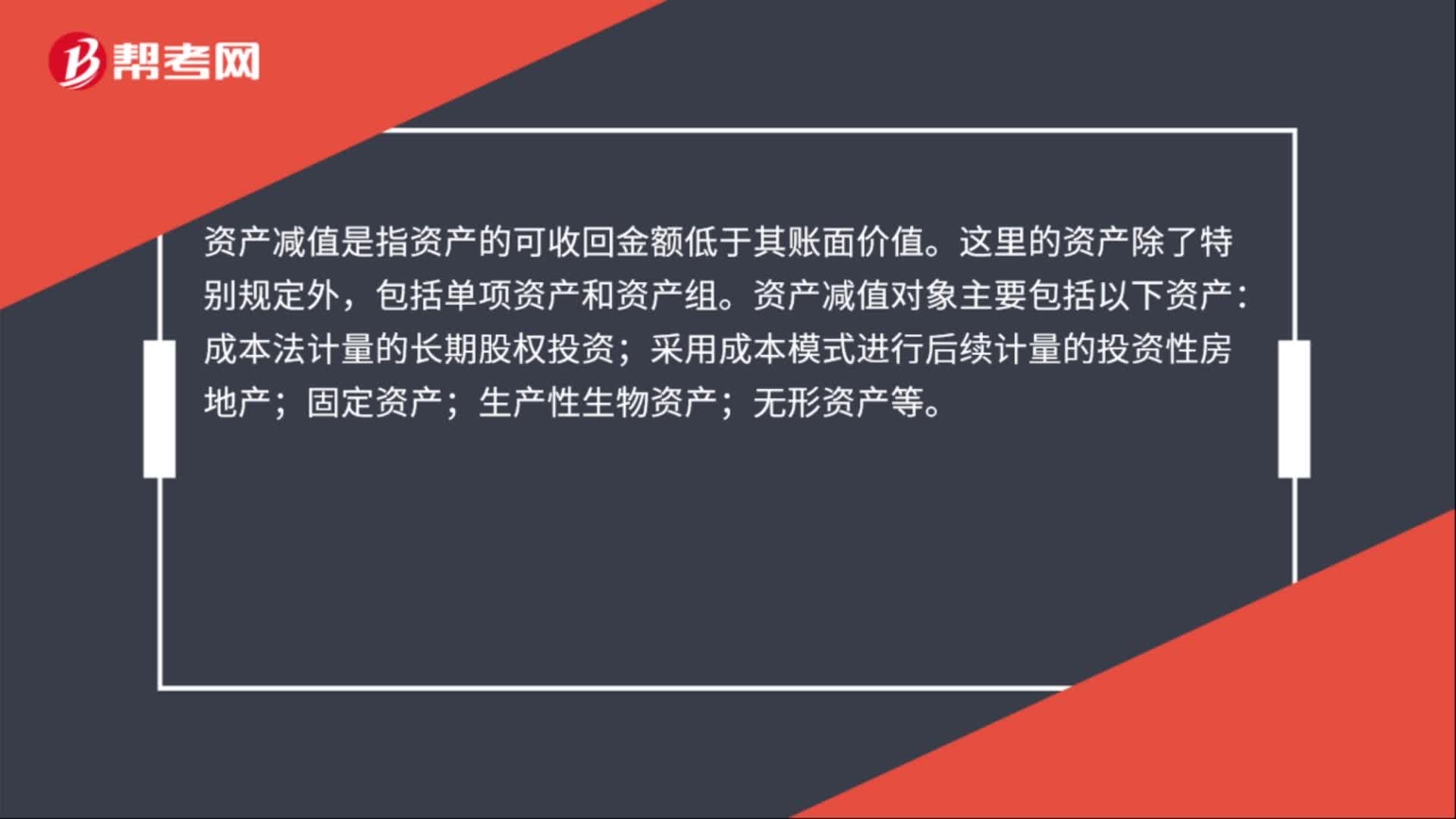

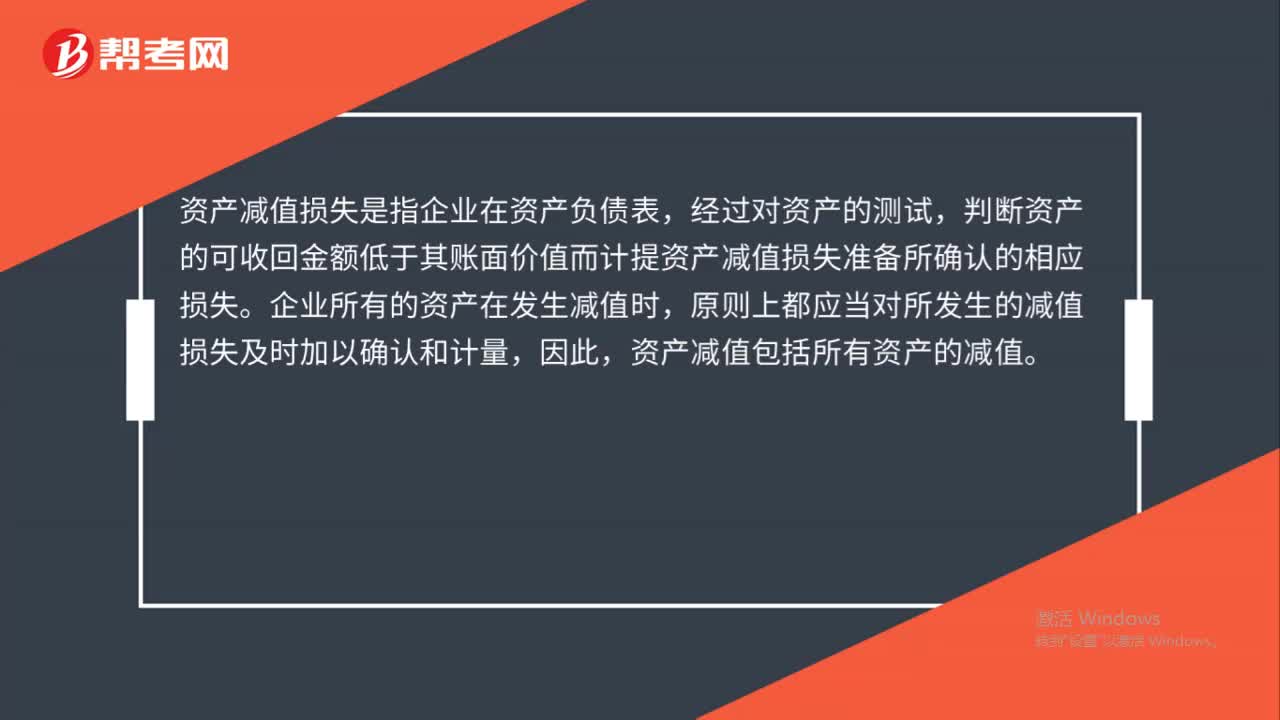

00:39資產(chǎn)減值損失是什么?:資產(chǎn)減值損失是什么?資產(chǎn)減值損失是指企業(yè)在資產(chǎn)負(fù)債表,經(jīng)過對資產(chǎn)的測試,判斷資產(chǎn)的可收回金額低于其賬面價值而計提資產(chǎn)減值損失準(zhǔn)備所確認(rèn)的相應(yīng)損失。企業(yè)所有的資產(chǎn)在發(fā)生減值時,原則上都應(yīng)當(dāng)對所發(fā)生的減值損失及時加以確認(rèn)和計量,因此,資產(chǎn)減值包括所有資產(chǎn)的減值。

00:31

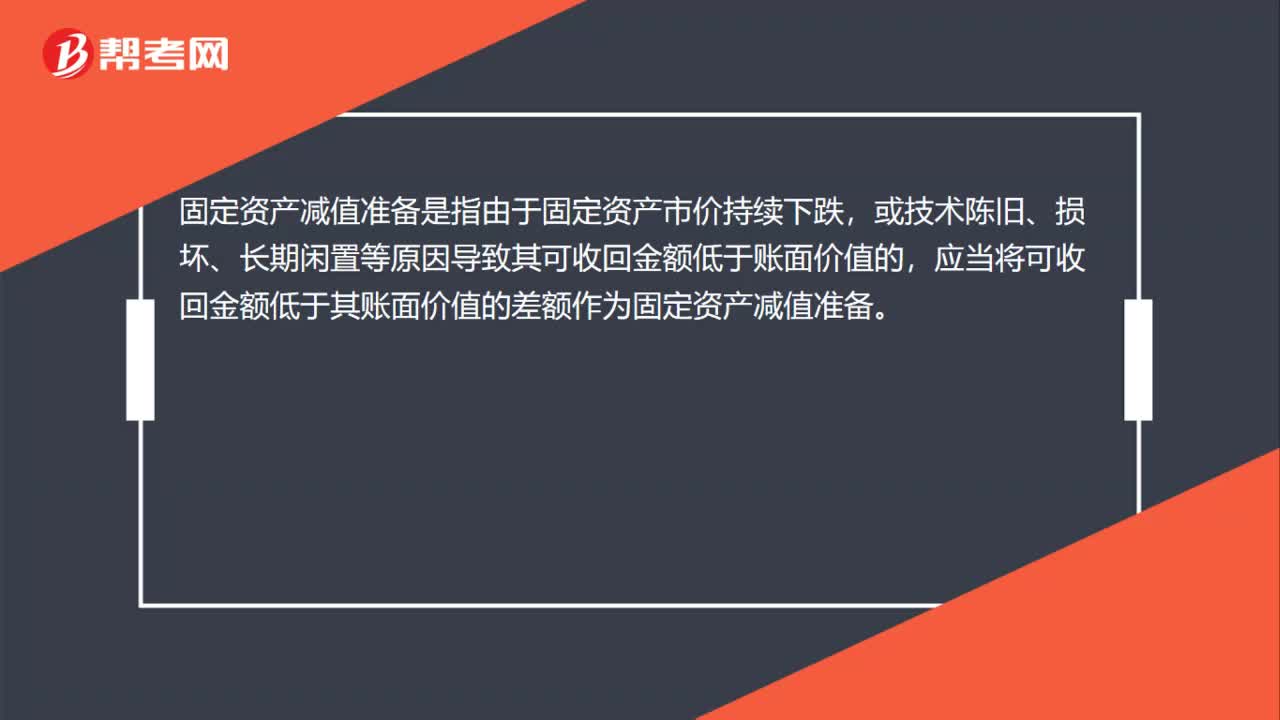

00:31固定資產(chǎn)減值準(zhǔn)備是什么?:固定資產(chǎn)減值準(zhǔn)備是什么?固定資產(chǎn)減值準(zhǔn)備是指由于固定資產(chǎn)市價持續(xù)下跌,或技術(shù)陳舊、損壞、長期閑置等原因?qū)е缕淇墒栈亟痤~低于賬面價值的,應(yīng)當(dāng)將可收回金額低于其賬面價值的差額作為固定資產(chǎn)減值準(zhǔn)備。

01:02

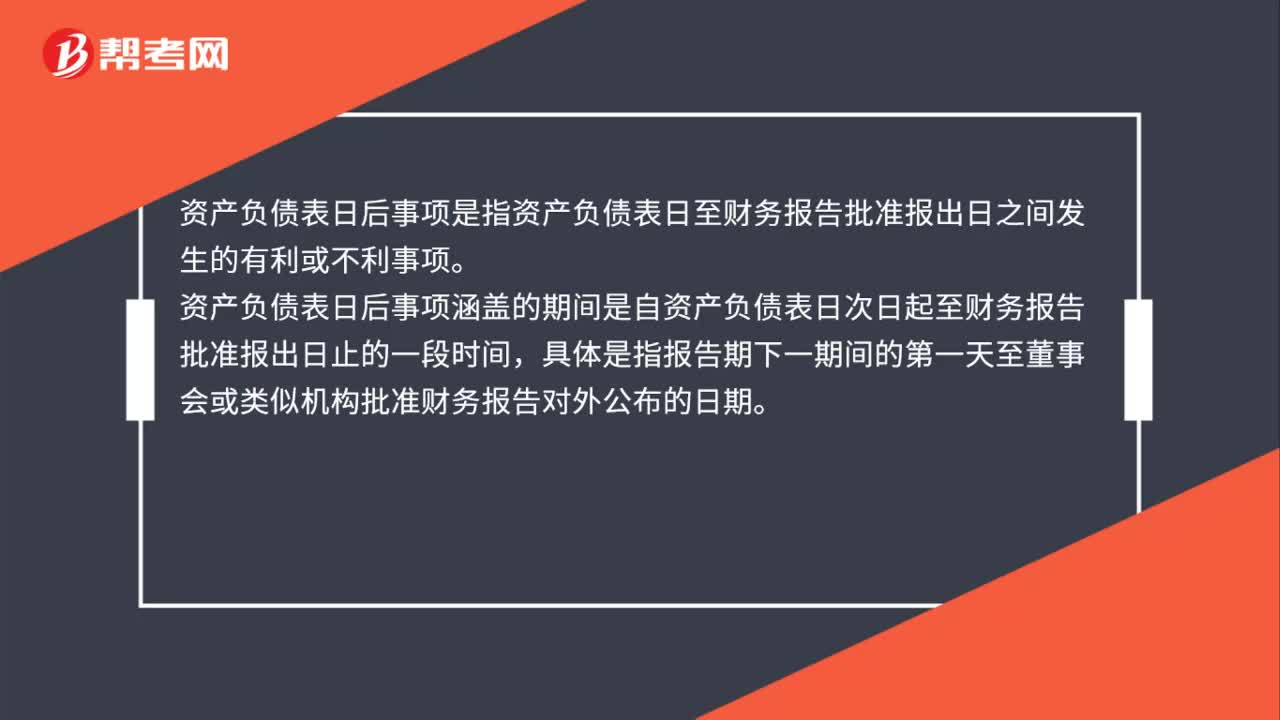

01:02日后事項概念及涵蓋期間是什么?:資產(chǎn)負(fù)債表日后事項是指資產(chǎn)負(fù)債表日至財務(wù)報告批準(zhǔn)報出日之間發(fā)生的有利或不利事項。資產(chǎn)負(fù)債表日后事項涵蓋的期間是自資產(chǎn)負(fù)債表日次日起至財務(wù)報告批準(zhǔn)報出日止的一段時間,具體是指報告期下一期間的第一天至董事會或類似機(jī)構(gòu)批準(zhǔn)財務(wù)報告對外公布的日期。財務(wù)報告批準(zhǔn)報出以后、實際報出之前又發(fā)生與資產(chǎn)負(fù)債表日后事項有關(guān)的事項,并由此影響財務(wù)報告對外公布日期的。

01:19

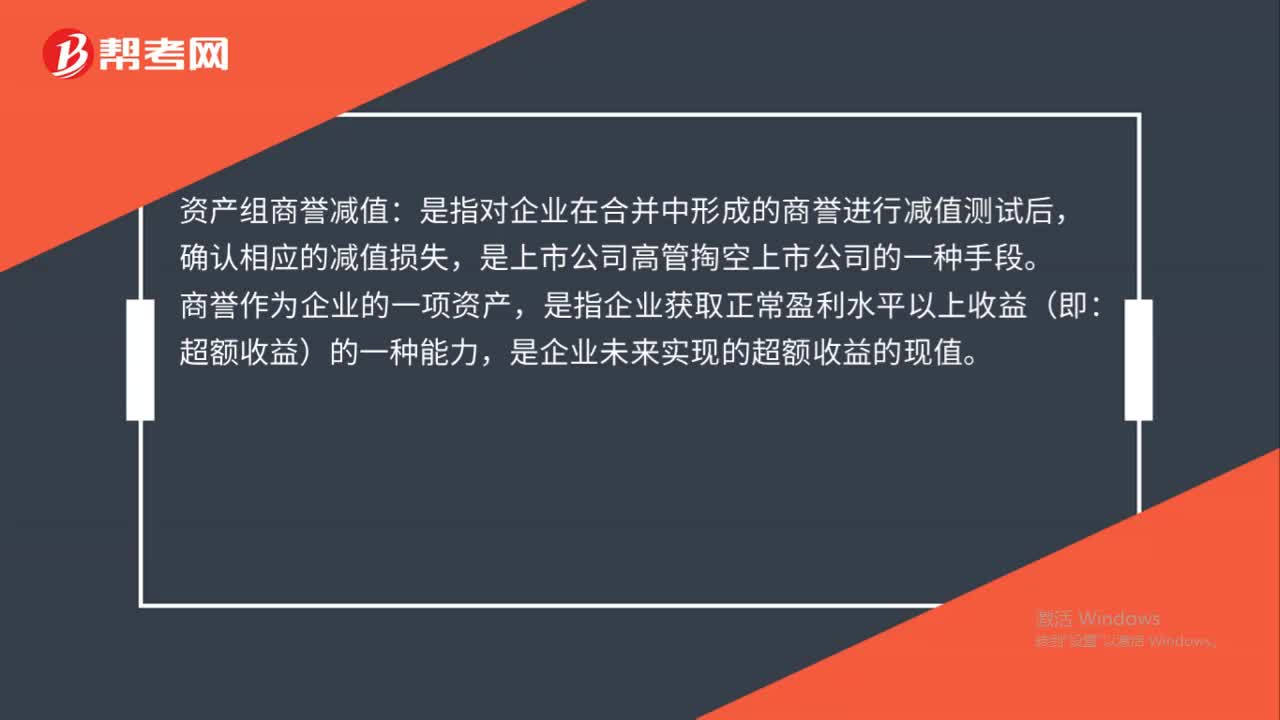

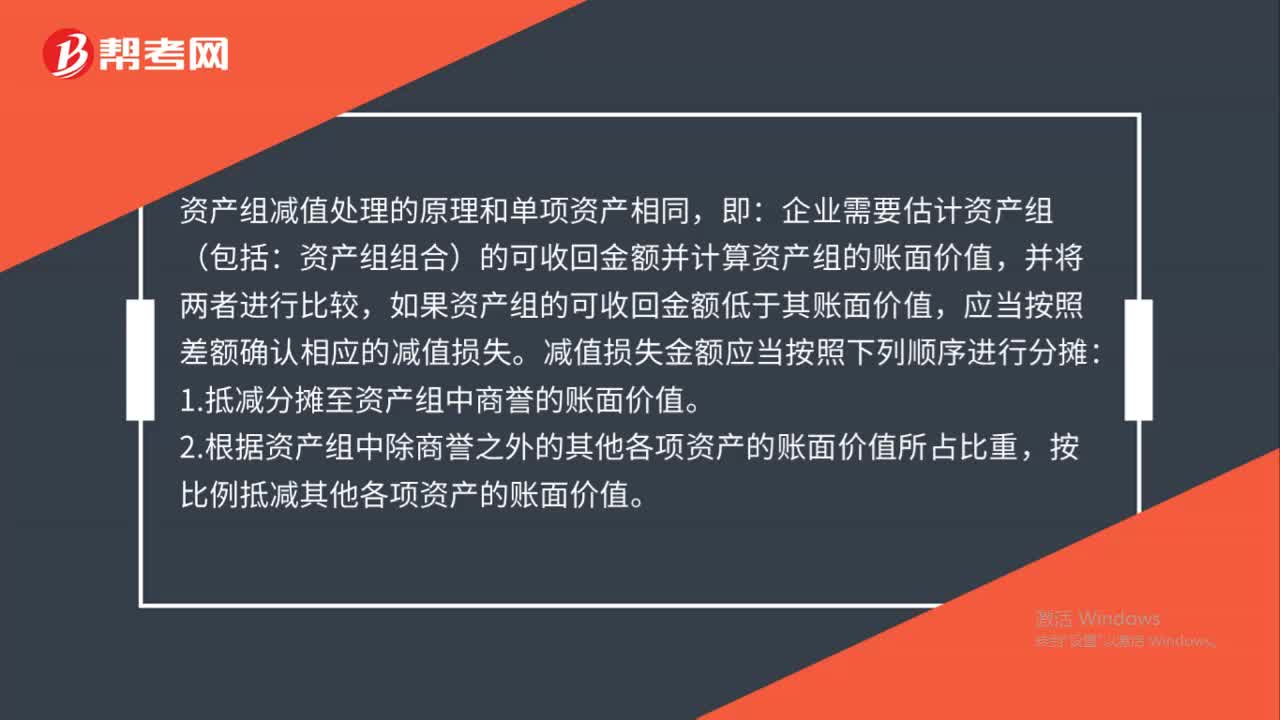

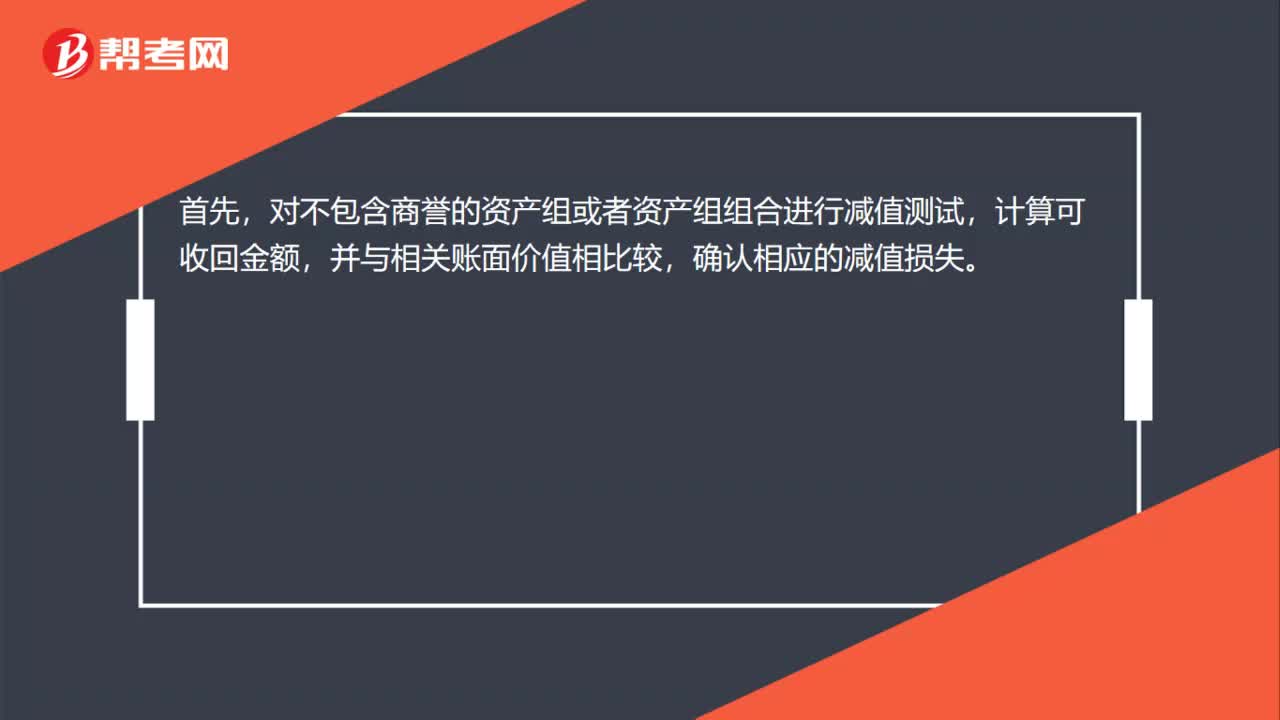

01:19商譽(yù)減值的測試及其賬務(wù)處理是什么?:商譽(yù)減值的測試及其賬務(wù)處理:在對包含商譽(yù)的相關(guān)資產(chǎn)組或者資產(chǎn)組組合進(jìn)行減值測試時,如與商譽(yù)相關(guān)的資產(chǎn)組或者資產(chǎn)組組合存在減值跡象的,對不包含商譽(yù)的資產(chǎn)組或者資產(chǎn)組組合進(jìn)行減值測試,計算可收回金額,并與相關(guān)賬面價值相比較,確認(rèn)相應(yīng)的減值損失。再對包含商譽(yù)的資產(chǎn)組或者資產(chǎn)組組合進(jìn)行減值測試,比較這些相關(guān)資產(chǎn)組或者資產(chǎn)組組合的賬面價值(包括所分?jǐn)偟纳套u(yù)的賬面價值部分)與其可收回金額。

00:48

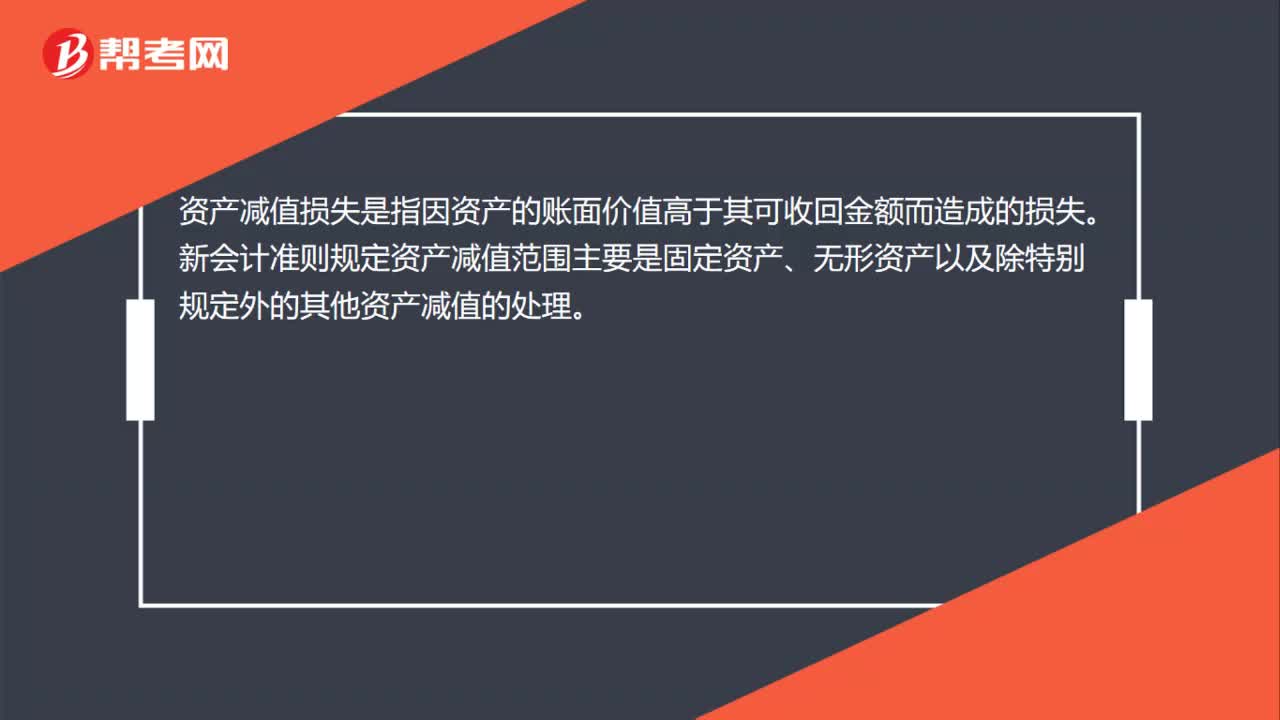

00:48資產(chǎn)減值損失是什么?:資產(chǎn)減值損失是什么?資產(chǎn)減值損失是指因資產(chǎn)的賬面價值高于其可收回金額而造成的損失。新會計準(zhǔn)則規(guī)定資產(chǎn)減值范圍主要是固定資產(chǎn)、無形資產(chǎn)以及除特別規(guī)定外的其他資產(chǎn)減值的處理。

01:33

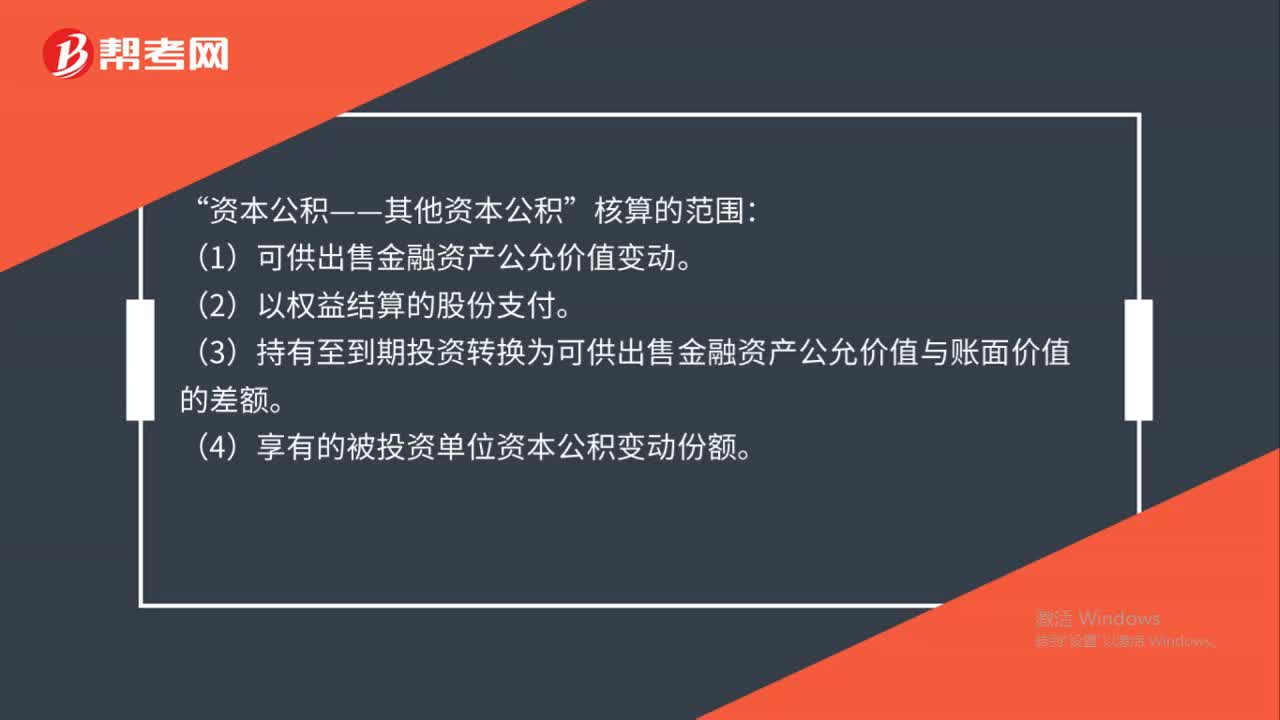

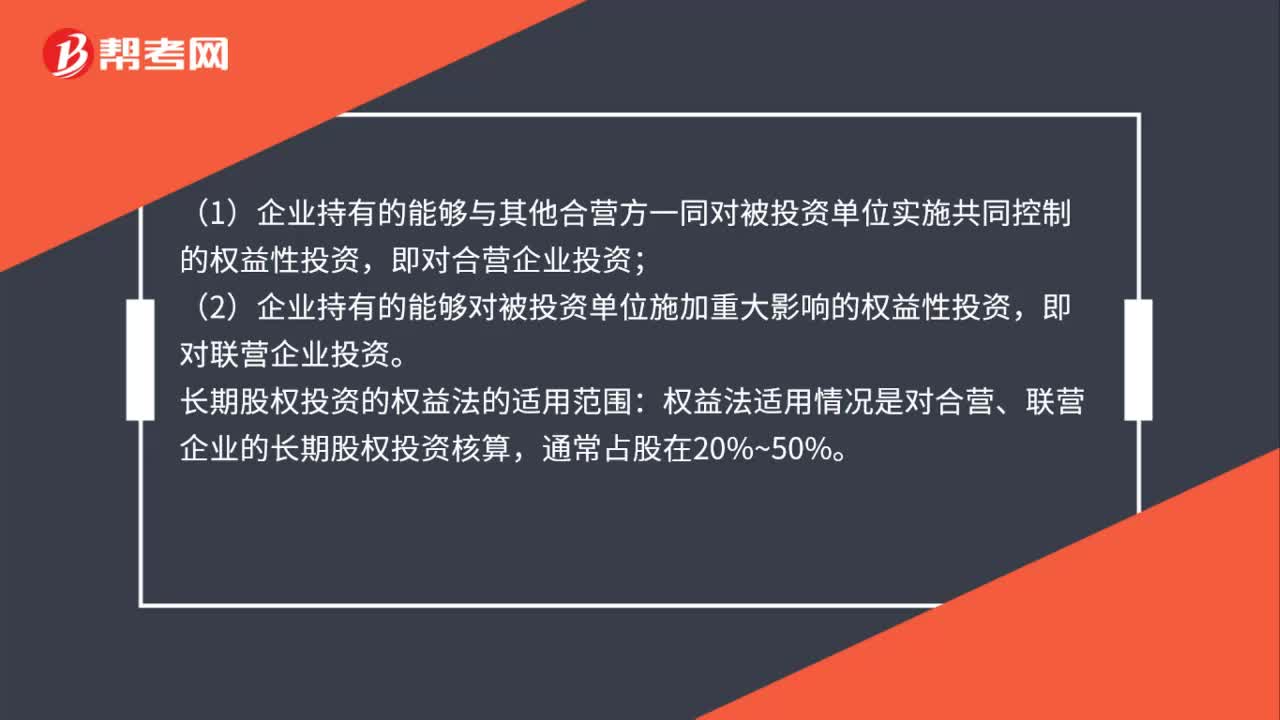

01:33成本法及權(quán)益法核算的范圍是什么?:成本法及權(quán)益法核算的范圍:(1)企業(yè)持有的能夠?qū)Ρ煌顿Y單位實施控制的權(quán)益性投資;(2)企業(yè)對被投資單位不具有控制、共同控制或重大影響、在活躍市場上沒有報價且公允價值不能可靠計量的權(quán)益性投資,(1)企業(yè)持有的能夠與其他合營方一同對被投資單位實施共同控制的權(quán)益性投資,即對合營企業(yè)投資。(2)企業(yè)持有的能夠?qū)Ρ煌顿Y單位施加重大影響的權(quán)益性投資:即對聯(lián)營企業(yè)投資,長期股權(quán)投資的權(quán)益法的適用范圍。

00:37

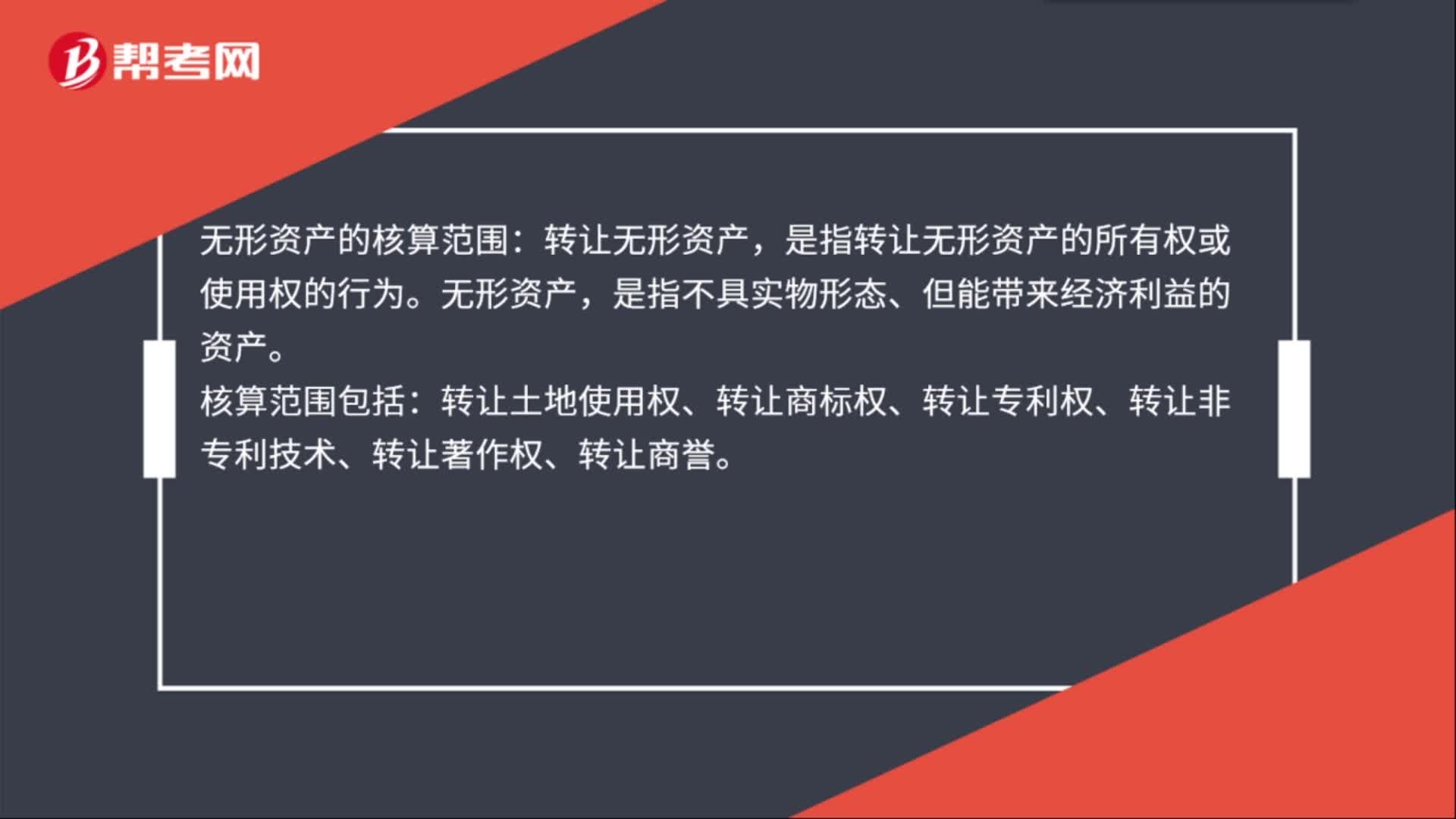

00:37無形資產(chǎn)核算的范圍是什么?:無形資產(chǎn)的核算范圍:轉(zhuǎn)讓無形資產(chǎn),是指轉(zhuǎn)讓無形資產(chǎn)的所有權(quán)或使用權(quán)的行為。無形資產(chǎn),是指不具實物形態(tài)、但能帶來經(jīng)濟(jì)利益的資產(chǎn)。核算范圍包括:轉(zhuǎn)讓土地使用權(quán)、轉(zhuǎn)讓商標(biāo)權(quán)、轉(zhuǎn)讓專利權(quán)、轉(zhuǎn)讓非專利技術(shù)、轉(zhuǎn)讓著作權(quán)、轉(zhuǎn)讓商譽(yù)。

01:58

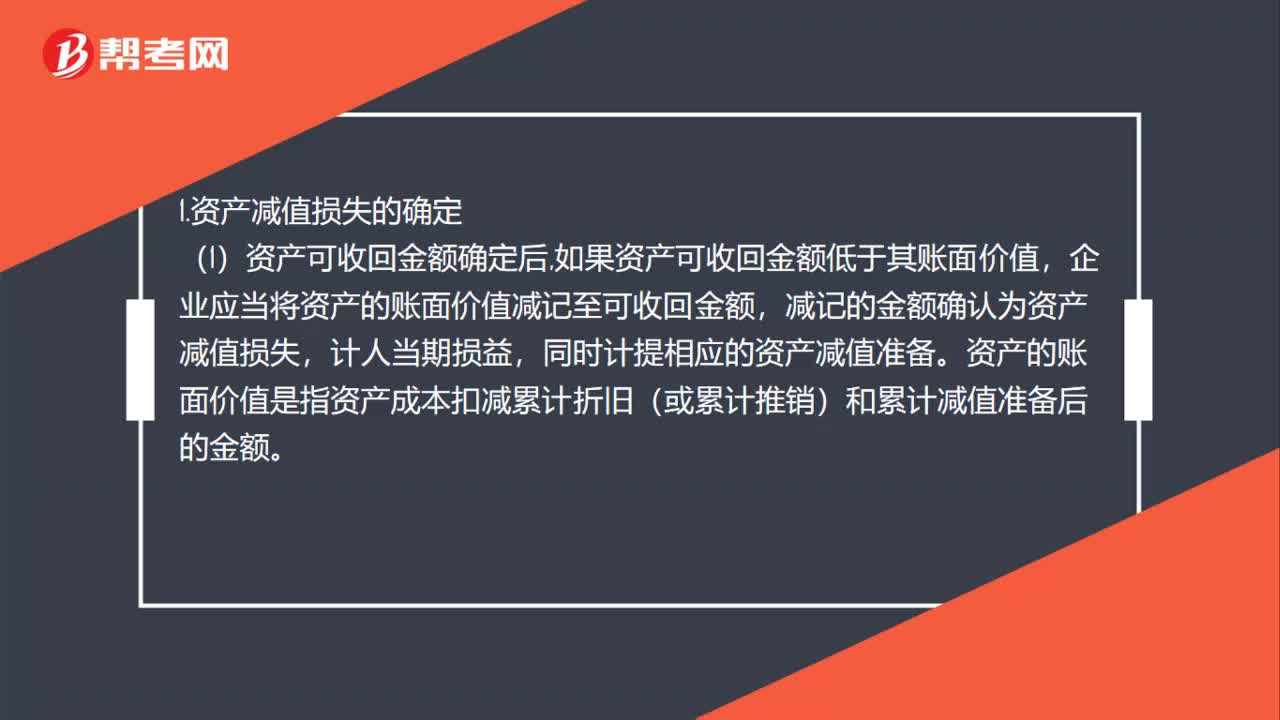

01:58資產(chǎn)減值損失的確定及其賬務(wù)處理是什么?:資產(chǎn)減值損失的確定及其賬務(wù)處理是什么?1.資產(chǎn)減值損失的確定,企業(yè)應(yīng)當(dāng)將資產(chǎn)的賬面價值減記至可收回金額,減記的金額確認(rèn)為資產(chǎn)減值損失,同時計提相應(yīng)的資產(chǎn)減值準(zhǔn)備。資產(chǎn)的賬面價值是指資產(chǎn)成本扣減累計折舊(或累計推銷)和累計減值準(zhǔn)備后的金額,(2)資產(chǎn)減值損失確認(rèn)后,減值資產(chǎn)的折舊或者推銷費用應(yīng)當(dāng)在未來期間作相應(yīng)調(diào)整,系統(tǒng)地分調(diào)整后的資產(chǎn)賬面價值(扣除預(yù)計凈殘值),(3)資產(chǎn)減值損失一經(jīng)確認(rèn)。

00:22

00:22公允價值變動損益的概念是什么?:公允價值變動損益的概念是什么?公允價值變動損益是指一項資產(chǎn)在取得之后的計量,即后續(xù)采用公允價值計量模式時,期末資產(chǎn)賬面價值與其公允價值之間的差額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日