注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

12:31

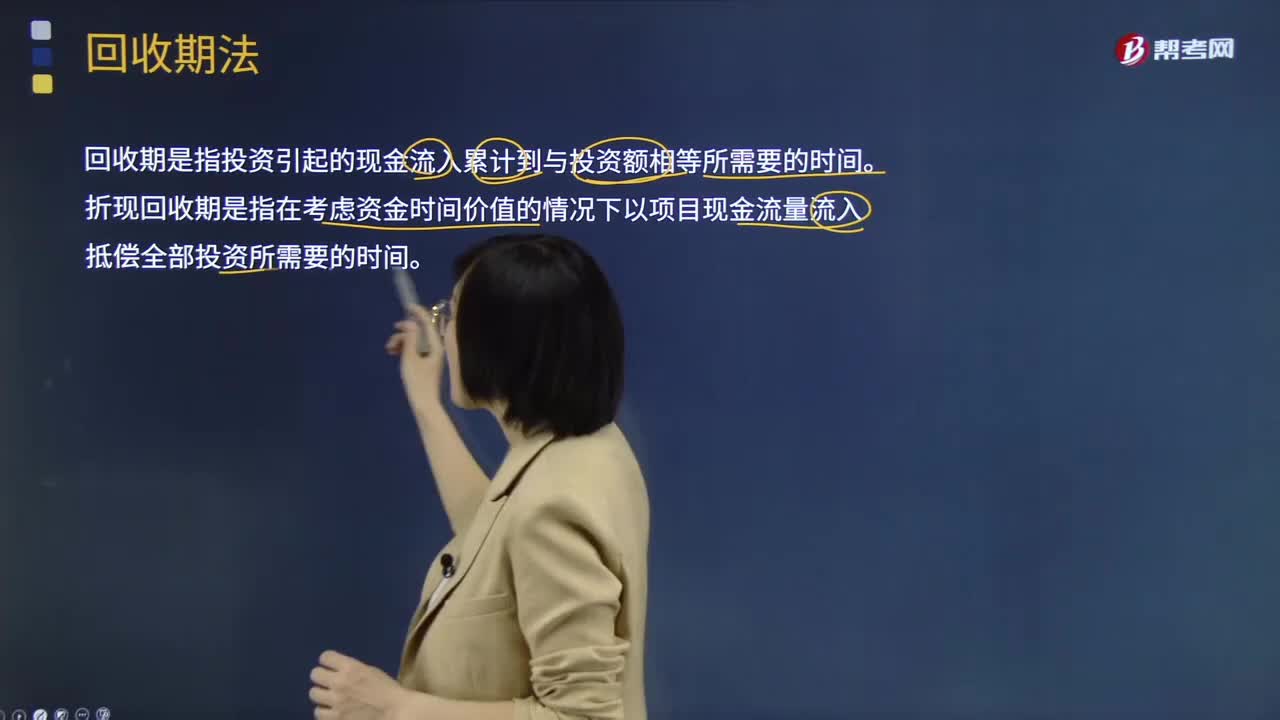

12:31快速學(xué)習(xí)回收期法是指什么?:回收期是指投資引起的現(xiàn)金流入累計(jì)到與投資額相等所需要的時(shí)間。回收期法指根據(jù)回收原始投資額所需時(shí)間的長(zhǎng)短來(lái)進(jìn)行投資決策的方法。回收期是指通過(guò)投資項(xiàng)目所帶來(lái)的年現(xiàn)金凈流入量回收該項(xiàng)目初始投資所需的時(shí)間(年限),折現(xiàn)回收期是指在考慮資金時(shí)間價(jià)值的情況下以項(xiàng)目現(xiàn)金流量流入抵償全部投資所需要的時(shí)間。靜態(tài)回收期是指投資引起的現(xiàn)金流入累計(jì)到與投資額相等所需要的時(shí)間:靜態(tài)投資回收期=原始投資額每年現(xiàn)金凈流入量。

02:05

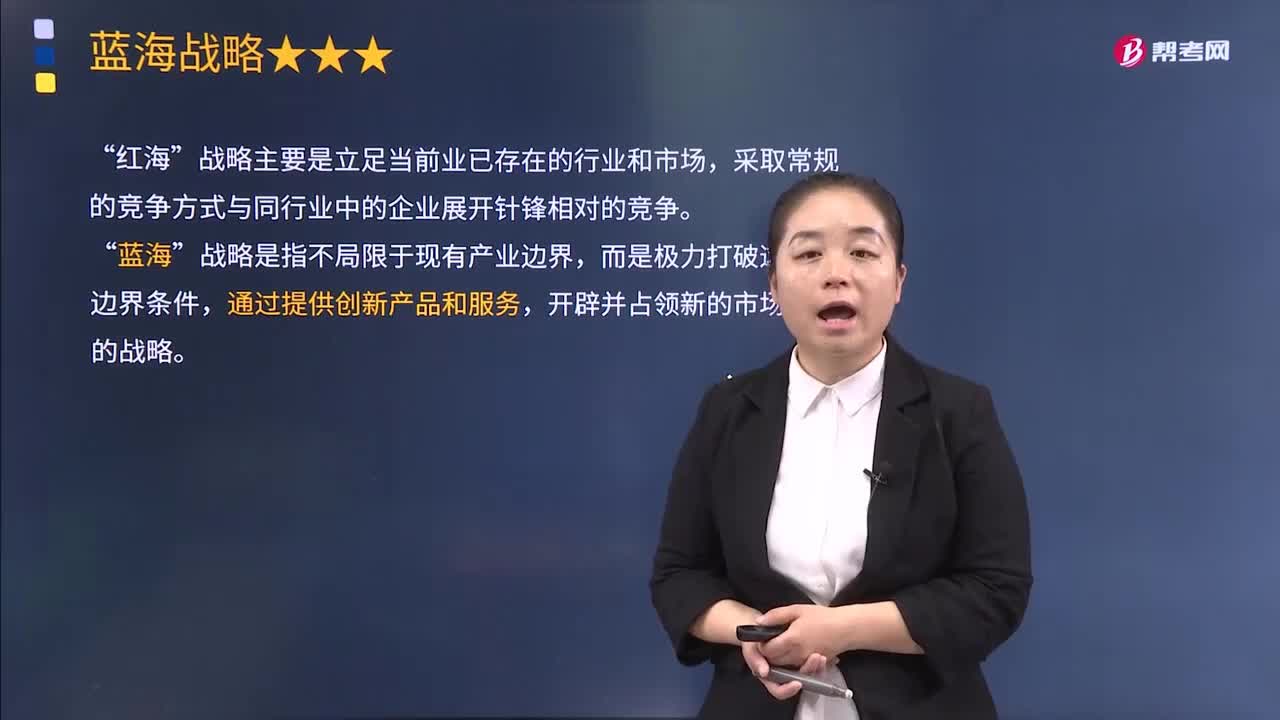

02:05紅海和藍(lán)海的概念分別是什么?:紅海和藍(lán)海的概念分別是什么?紅海戰(zhàn)略是"藍(lán)海戰(zhàn)略"的對(duì)稱。競(jìng)爭(zhēng)戰(zhàn)略之一。在已知市場(chǎng)空間中進(jìn)行競(jìng)爭(zhēng)的戰(zhàn)略。韓國(guó)金偉燦等2000年在《藍(lán)海戰(zhàn)略》一文中提出。在已知市場(chǎng)空間中,競(jìng)爭(zhēng)規(guī)則已經(jīng)制定,戰(zhàn)略主要是立足當(dāng)前業(yè)已存在的行業(yè)和市場(chǎng)”采取常規(guī)的競(jìng)爭(zhēng)方式與同行業(yè)中的企業(yè)展開(kāi)針?shù)h相對(duì)的競(jìng)爭(zhēng),藍(lán)海戰(zhàn)略。就是企業(yè)突破紅海的殘酷競(jìng)爭(zhēng),而主要放在全力為客戶與企業(yè)自身創(chuàng)造價(jià)值飛躍上,的市場(chǎng)空間、徹底甩脫競(jìng)爭(zhēng)”

01:24

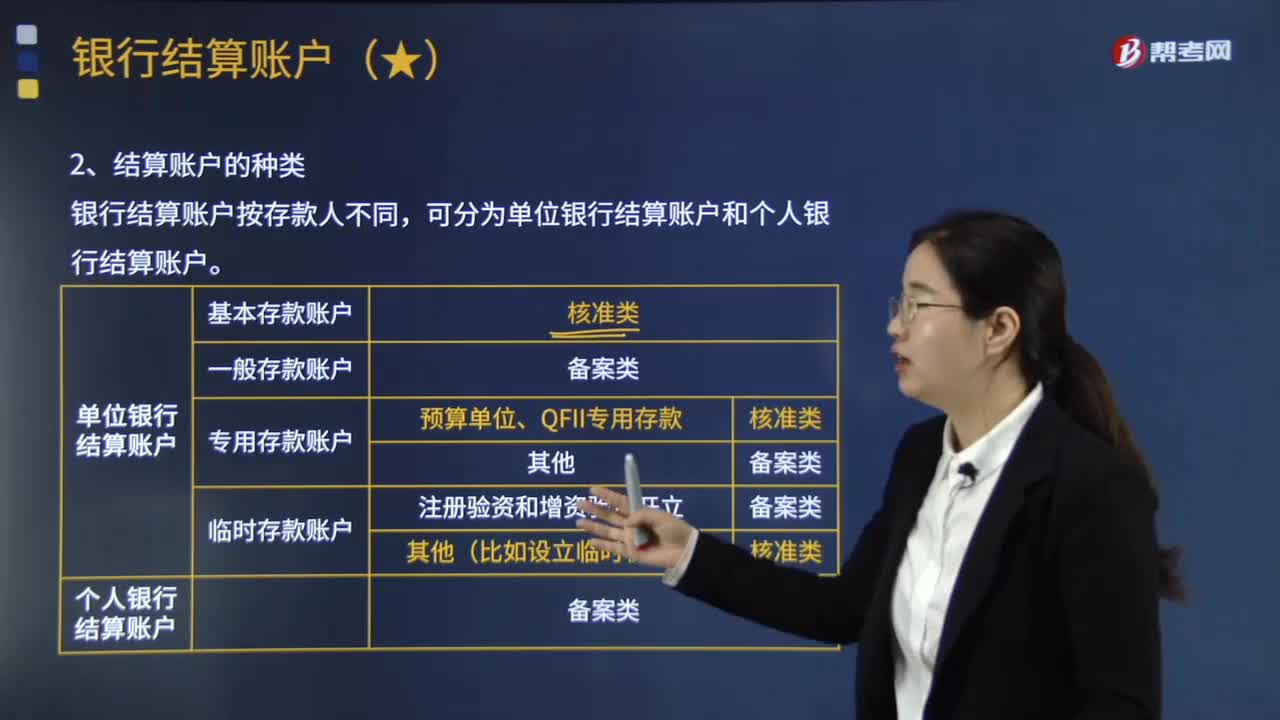

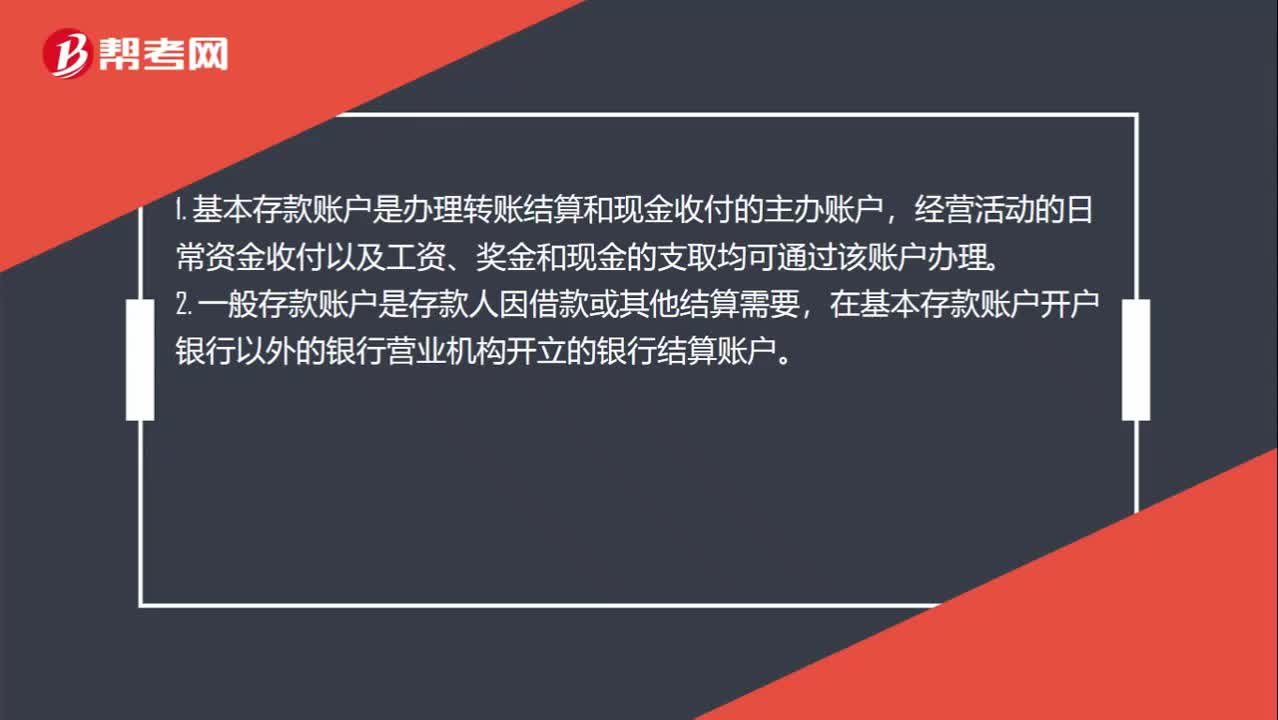

01:24基本存款賬戶、一般存款賬戶、專用存款賬戶、臨時(shí)存款賬戶的分類依據(jù)是什么?:基本存款賬戶、一般存款賬戶、專用存款賬戶、臨時(shí)存款賬戶的分類依據(jù)是什么?1. 基本存款賬戶是辦理轉(zhuǎn)賬結(jié)算和現(xiàn)金收付的主辦賬戶,經(jīng)營(yíng)活動(dòng)的日常資金收付以及工資、獎(jiǎng)金和現(xiàn)金的支取均可通過(guò)該賬戶辦理。2. 一般存款賬戶是存款人因借款或其他結(jié)算需要,在基本存款賬戶開(kāi)戶銀行以外的銀行營(yíng)業(yè)機(jī)構(gòu)開(kāi)立的銀行結(jié)算賬戶。對(duì)其特定用途資金進(jìn)行專項(xiàng)管理和使用而開(kāi)立的銀行結(jié)算賬戶。

00:45

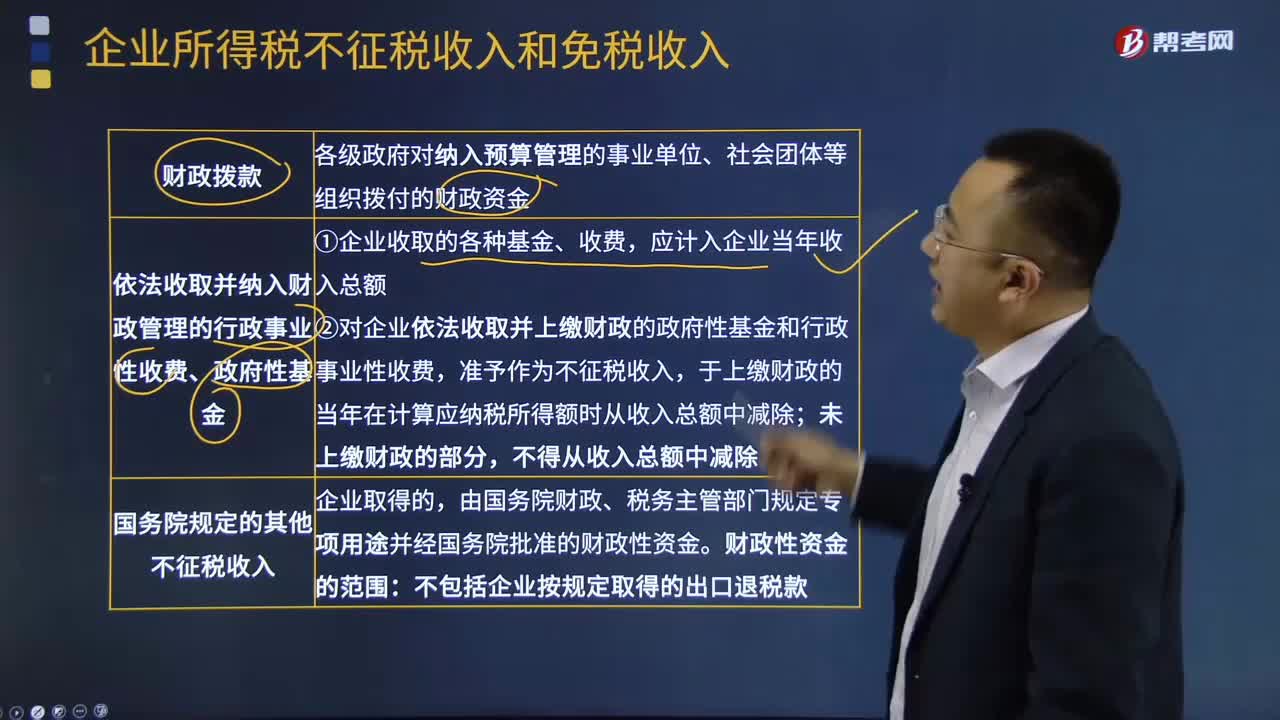

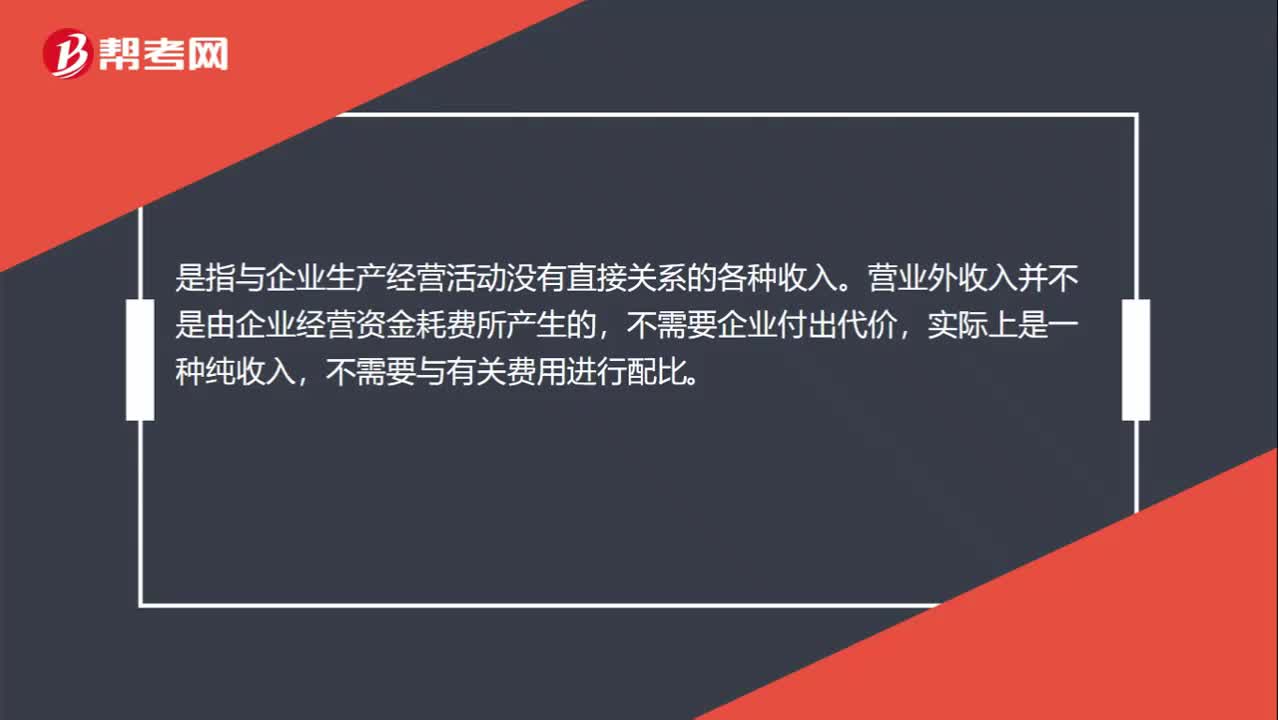

00:45營(yíng)業(yè)外收入是什么?:營(yíng)業(yè)外收入是什么?營(yíng)業(yè)外收入是指與企業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)沒(méi)有直接關(guān)系的各種收入。營(yíng)業(yè)外收入并不是由企業(yè)經(jīng)營(yíng)資金耗費(fèi)所產(chǎn)生的,不需要企業(yè)付出代價(jià),實(shí)際上是一種純收入,不需要與有關(guān)費(fèi)用進(jìn)行配比。因此,在會(huì)計(jì)核算上,應(yīng)當(dāng)嚴(yán)格區(qū)分營(yíng)業(yè)外收入與營(yíng)業(yè)收入的界限。通俗一點(diǎn)講就是,除企業(yè)營(yíng)業(yè)執(zhí)照中規(guī)定的主營(yíng)業(yè)務(wù)以及附屬的其他業(yè)務(wù)之外的所有收入是為營(yíng)業(yè)外收入。

00:47

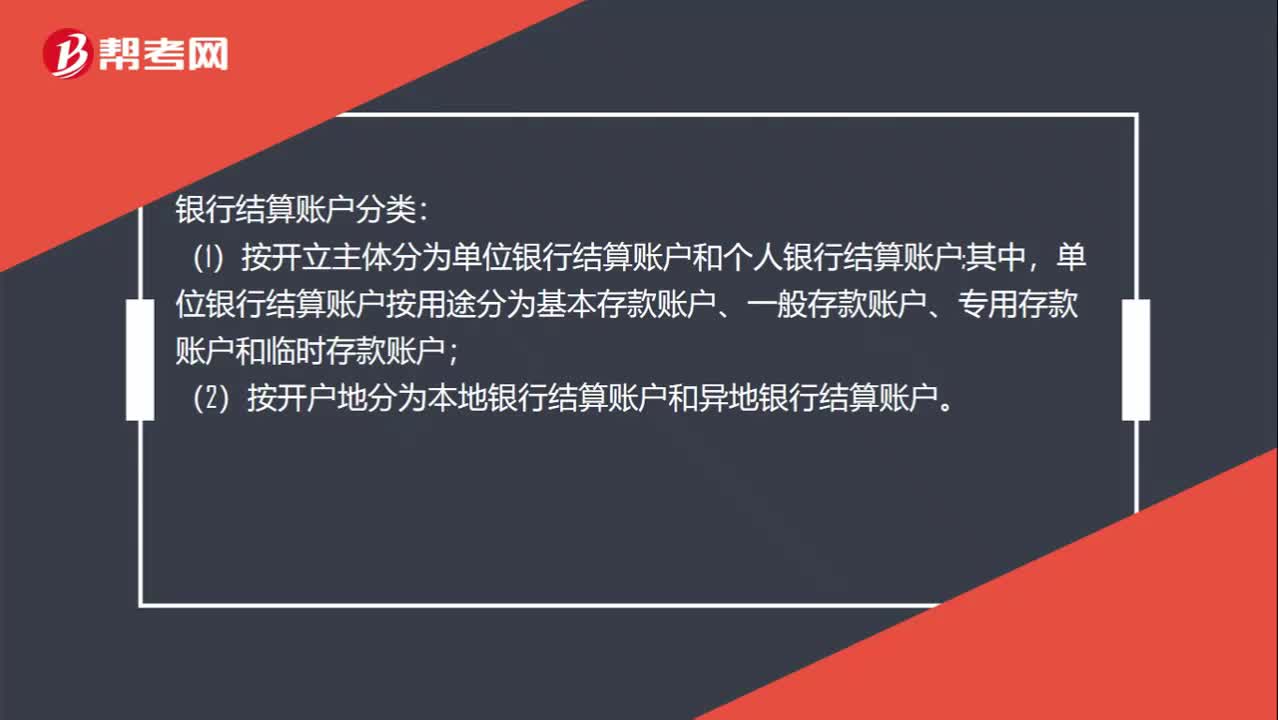

00:47銀行結(jié)算賬戶是什么?:銀行結(jié)算賬戶是什么?銀行結(jié)算賬戶是指存款人在經(jīng)辦銀行開(kāi)立的辦理資金收付結(jié)算的人民幣活期存款賬戶。銀行結(jié)算賬戶分類:(1)按開(kāi)立主體分為單位銀行結(jié)算賬戶和個(gè)人銀行結(jié)算賬戶。其中,單位銀行結(jié)算賬戶按用途分為基本存款賬戶、一般存款賬戶、專用存款賬戶和臨時(shí)存款賬戶;(2)按開(kāi)戶地分為本地銀行結(jié)算賬戶和異地銀行結(jié)算賬戶。

08:49

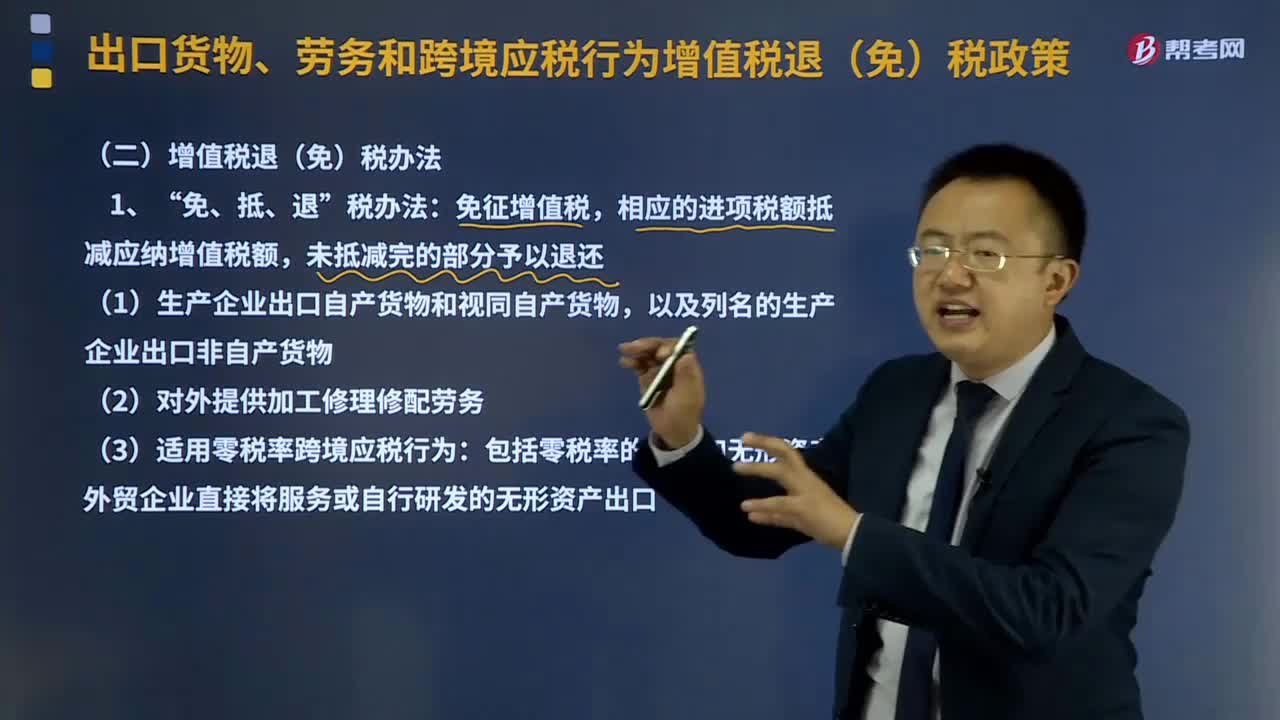

08:49發(fā)展涉稅專業(yè)服務(wù)如何促進(jìn)稅法遵從?:涉稅專業(yè)服務(wù)是指涉稅專業(yè)機(jī)構(gòu)接受委托,就涉稅事項(xiàng)向委托人提供的稅務(wù)代理等服務(wù)。涉稅專業(yè)服務(wù)機(jī)構(gòu)是指稅務(wù)師事務(wù)所和從事涉稅專業(yè)服務(wù)的會(huì)計(jì)師事務(wù)所、律師事務(wù)所、代理記賬機(jī)構(gòu)、稅務(wù)代理公司、財(cái)稅類咨詢公司等機(jī)構(gòu)。涉稅專業(yè)服務(wù)機(jī)構(gòu)涉稅業(yè)務(wù)內(nèi)容:對(duì)納稅人、扣繳義務(wù)人提供的資料進(jìn)行歸集和專業(yè)判斷,代理納稅人、扣繳義務(wù)人進(jìn)行納稅申報(bào)準(zhǔn)備和簽署納稅申報(bào)表、扣繳稅款報(bào)告表以及相關(guān)文件。

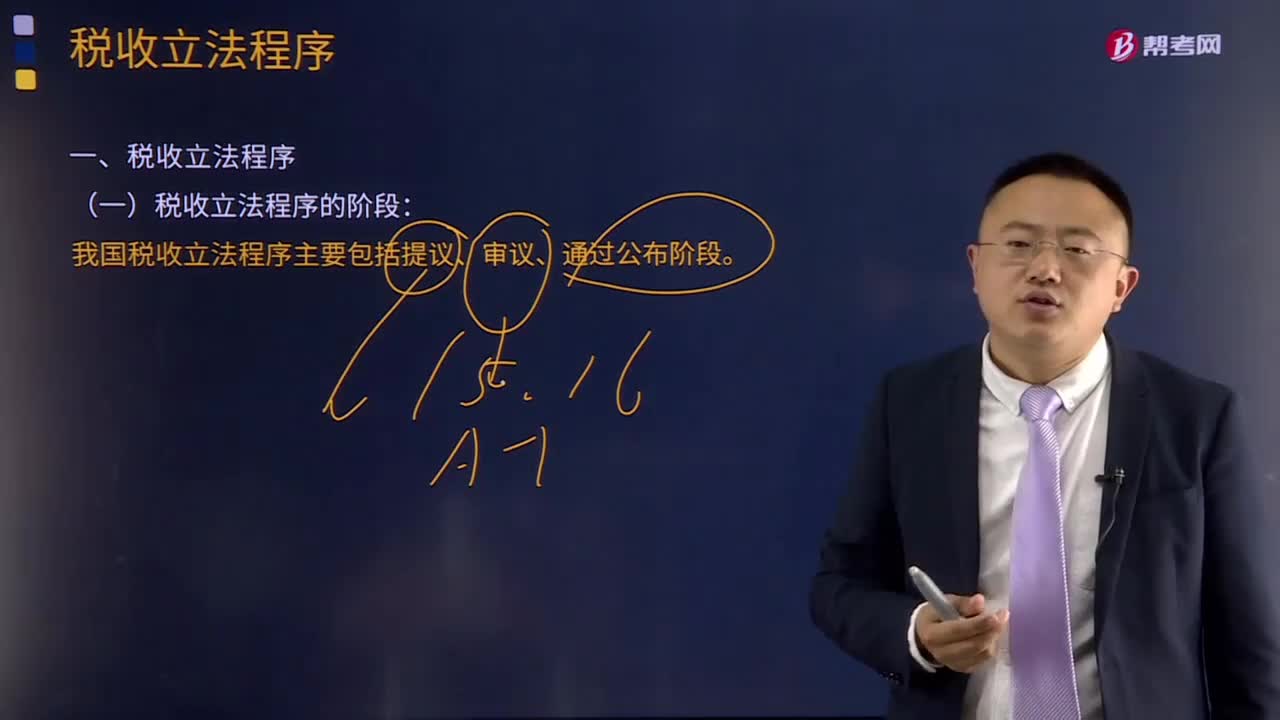

04:59

04:59什么是稅收立法程序?:什么是稅收立法程序?稅收立法程序是指有權(quán)的機(jī)關(guān),在制定、認(rèn)可、修改、補(bǔ)充、廢止等稅收立法活動(dòng)中必須遵循的法定步驟和方法。目前我國(guó)稅收立法程序主要包括提議、審議、通過(guò)公布三個(gè)階段。一般由國(guó)務(wù)院授權(quán)其稅務(wù)主管部門(財(cái)政部或國(guó)家稅務(wù)總局)負(fù)責(zé)立法的調(diào)查研究等準(zhǔn)備工作,并提出立法方案或稅法草案。(2)審議階段。稅收法規(guī)由國(guó)務(wù)院負(fù)責(zé)審議,稅收法律由全國(guó)人民代表大會(huì)或其常務(wù)委員會(huì)審議通過(guò)。

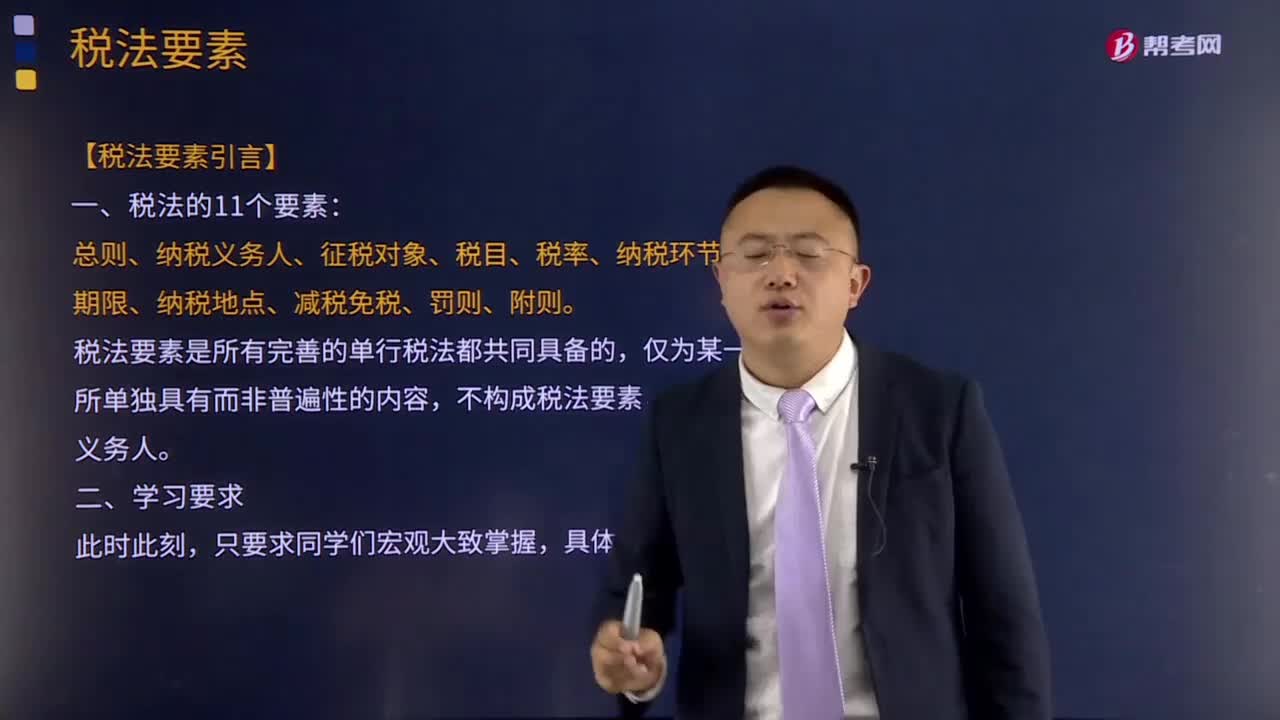

06:49

06:49稅法要素的含義是指什么?:稅法要素的含義是指什么?稅法要素是指各種單行稅法具有的共同的基本要素的總稱。稅法要索既包括實(shí)體性的,稅法要素是所有完善的單行稅法都共同具備的,不構(gòu)成稅法要素。稅法要素一般包括總則、納稅義務(wù)人、征稅對(duì)象、稅目、稅率、納稅環(huán)節(jié)、納稅期限、納稅地點(diǎn)、減稅免稅、罰則、附則等項(xiàng)目。主要包括納稅人、課稅客體、稅基、稅率等項(xiàng),②課稅客體是國(guó)家征稅的目的物,比例稅率不以稅基變化為轉(zhuǎn)移;

10:08

10:08稅法基本原則的稅收法定原則是指什么?:稅法基本原則的稅收法定原則是指什么?稅收法定原則是稅法原則的核心。是指稅法主體的權(quán)利義務(wù)必須由法律加以規(guī)定,其內(nèi)容包括稅收要件法定原則和稅務(wù)合法性原則,(一)稅收要件法定原則的定義。稅收要件法定原則是指有關(guān)納稅人、課稅對(duì)象、課稅標(biāo)準(zhǔn)等稅收要件必須以法律形式作出規(guī)定,2.國(guó)家對(duì)任何稅種征稅要素的變動(dòng)都應(yīng)當(dāng)按照有關(guān)法律的規(guī)定進(jìn)行。3.征稅的各個(gè)要素不僅要有各個(gè)法律作出專門的規(guī)定。

08:54

08:54稅收法律關(guān)系的三個(gè)構(gòu)成是什么?:都是由稅收法律關(guān)系的主體、客體和內(nèi)容三方面構(gòu)成的,1.稅收法律關(guān)系的主體。法律關(guān)系的主體是指法律關(guān)系的參加者。稅收法律關(guān)系的主體即稅收法律關(guān)系中享有權(quán)利和承擔(dān)義務(wù)的當(dāng)事人,稅收法律關(guān)系的主體包括征納雙方,這種對(duì)稅收法律關(guān)系中權(quán)利主體另一方的確定。2.稅收法律關(guān)系的客體。客體即稅收法律關(guān)系主體的權(quán)利、義務(wù)所共同指向的對(duì)象,財(cái)產(chǎn)稅法律關(guān)系客體即是財(cái)產(chǎn),流轉(zhuǎn)稅法律關(guān)系客體就是貨物或勞務(wù)收入。

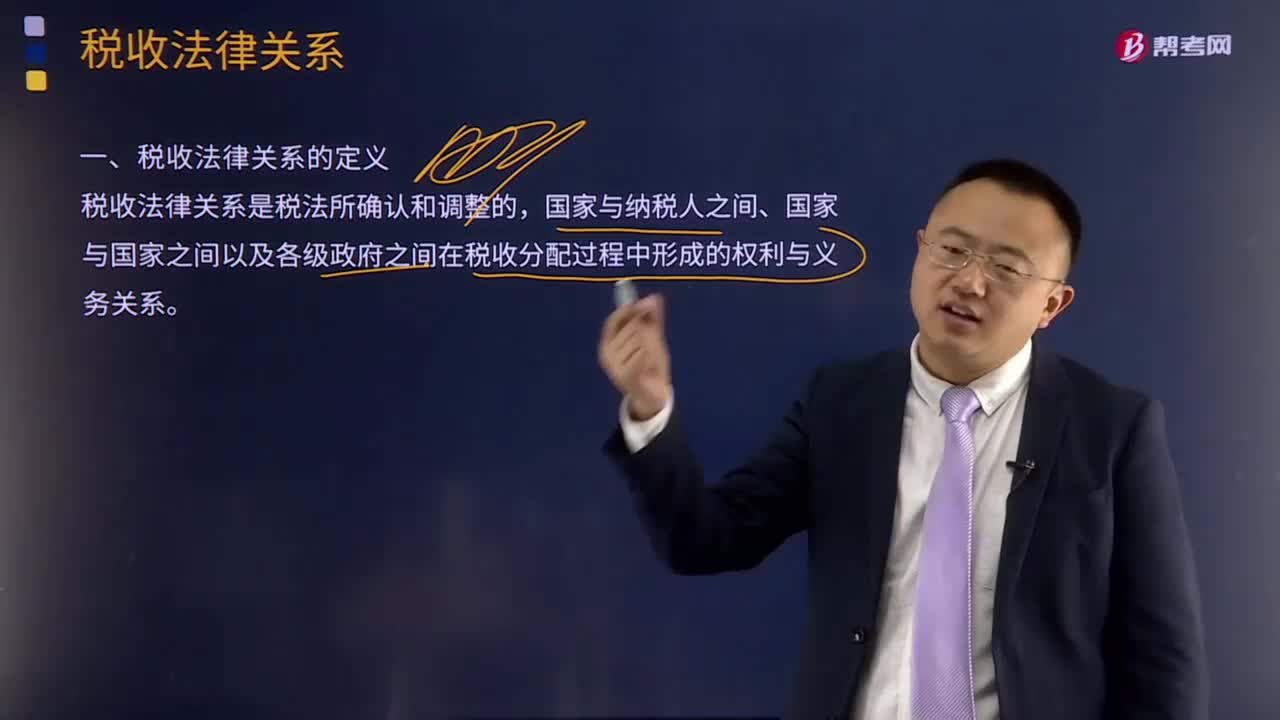

01:18

01:18什么是稅收分配過(guò)程中的稅收法律關(guān)系?:什么是稅收分配過(guò)程中的稅收法律關(guān)系?稅收法律關(guān)系是稅法所確認(rèn)和調(diào)整的國(guó)家與納稅人之間、國(guó)家與國(guó)家之間以及各級(jí)政府之間在稅收分配過(guò)程中形成的權(quán)利與義務(wù)關(guān)系。國(guó)家征稅與納稅人納稅形式上表現(xiàn)為利益分配的關(guān)系,了解稅收法律關(guān)系,對(duì)于正確理解國(guó)家稅法的本質(zhì),嚴(yán)格依法納稅、依法征稅都具有重要的意義。稅收征收法律關(guān)系是國(guó)家參與國(guó)民收入分配與再分配的稅收經(jīng)濟(jì)關(guān)系在法律上的體現(xiàn)。

11:18

11:18稅法的兩個(gè)特點(diǎn)具體是指什么?:稅法是國(guó)家制定的用以調(diào)整國(guó)家與納稅人之間在征納稅方面的權(quán)利及義務(wù)關(guān)系的法律規(guī)范的總稱。稅法體現(xiàn)為法律這一規(guī)范的形式,稅法有義務(wù)性法規(guī)和綜合性法規(guī)兩個(gè)特點(diǎn)。稅法屬于義務(wù)性法規(guī),并不是指稅法沒(méi)有規(guī)定納稅人的權(quán)利,稅法屬義務(wù)性法規(guī)的這一特點(diǎn)是由稅收的無(wú)償性和強(qiáng)制性特點(diǎn)所決定的,其內(nèi)容涉及課稅的基本原則、征納雙方的權(quán)利和義務(wù)、稅收管理規(guī)則、法律責(zé)任、解決稅務(wù)爭(zhēng)議的法律規(guī)范等。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日