下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

11:05

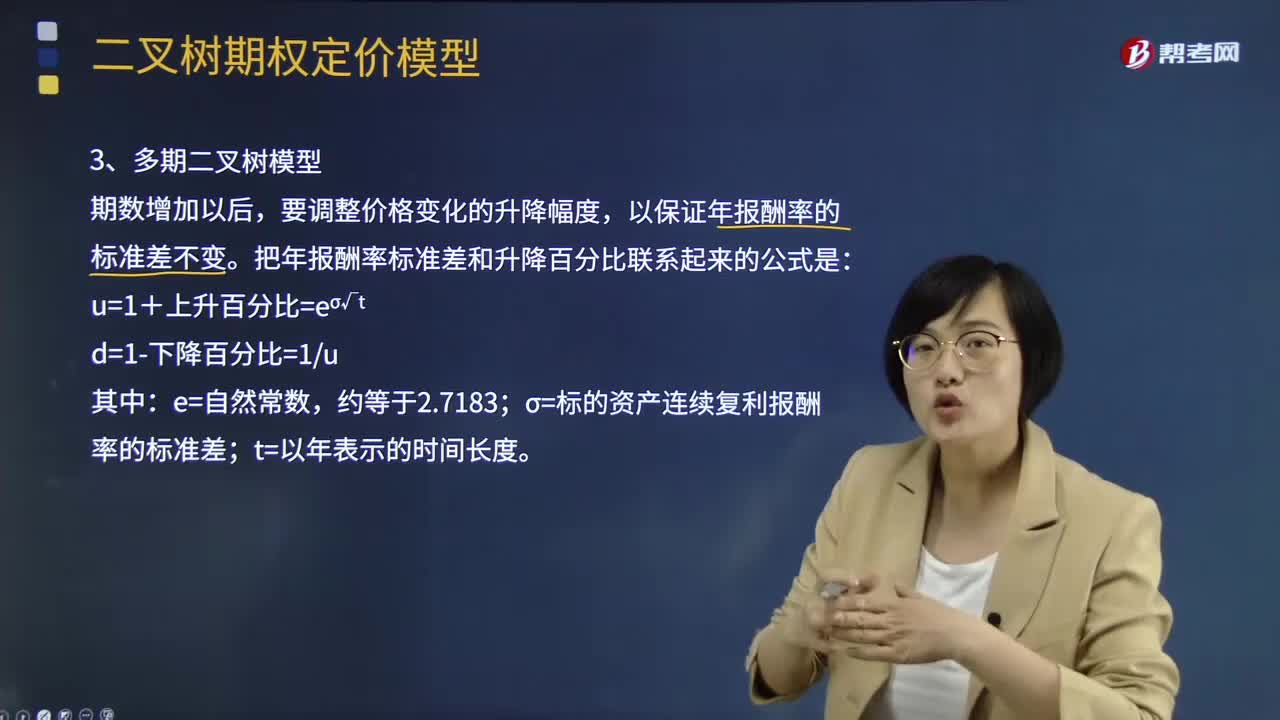

11:05多期二叉樹定價模型是指什么?:二項期權(quán)定價模型假設(shè)股價波動只有向上和向下兩個方向,股價每次向上(或向下)波動的概率和幅度不變。根據(jù)股價的歷史波動率模擬出正股在整個存續(xù)期內(nèi)所有可能的發(fā)展路徑,并對每一路徑上的每一節(jié)點計算權(quán)證行權(quán)收益和用貼現(xiàn)法計算出的權(quán)證價格。每一節(jié)點上權(quán)證的理論價格應(yīng)為權(quán)證行權(quán)收益和貼現(xiàn)計算出的權(quán)證價格兩者較大者。把年報酬率標(biāo)準(zhǔn)差和升降百分比聯(lián)系起來的公式是:σ=標(biāo)的資產(chǎn)連續(xù)復(fù)利報酬率的標(biāo)準(zhǔn)差。

05:29

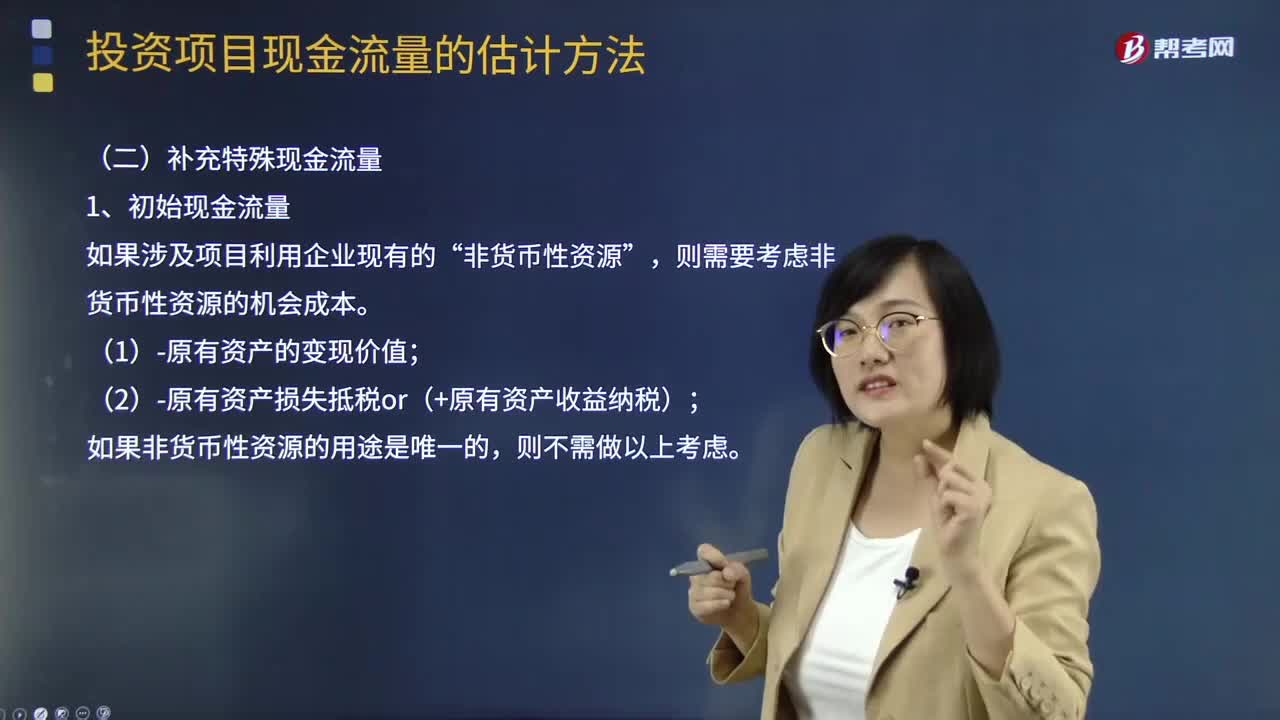

05:29補充特殊現(xiàn)金流量的初始現(xiàn)金流量是指什么?:補充特殊現(xiàn)金流量的初始現(xiàn)金流量是指什么?初始現(xiàn)金流量是指開始投資時發(fā)生的現(xiàn)金流量,包括固定資產(chǎn)的購入或建造成本、運輸成本和安裝成本等。(2)流動資產(chǎn)上的投資。包括對材料、在產(chǎn)品、產(chǎn)成品和現(xiàn)金等流動資產(chǎn)上的投資。指與長期投資有關(guān)的職工培訓(xùn)費、談判費、注冊費用等。(4)原有固定資產(chǎn)的變價收入。非貨幣性資源”則需要考慮非貨幣性資源的機會成本,(1)-原有資產(chǎn)的變現(xiàn)價值。

02:14

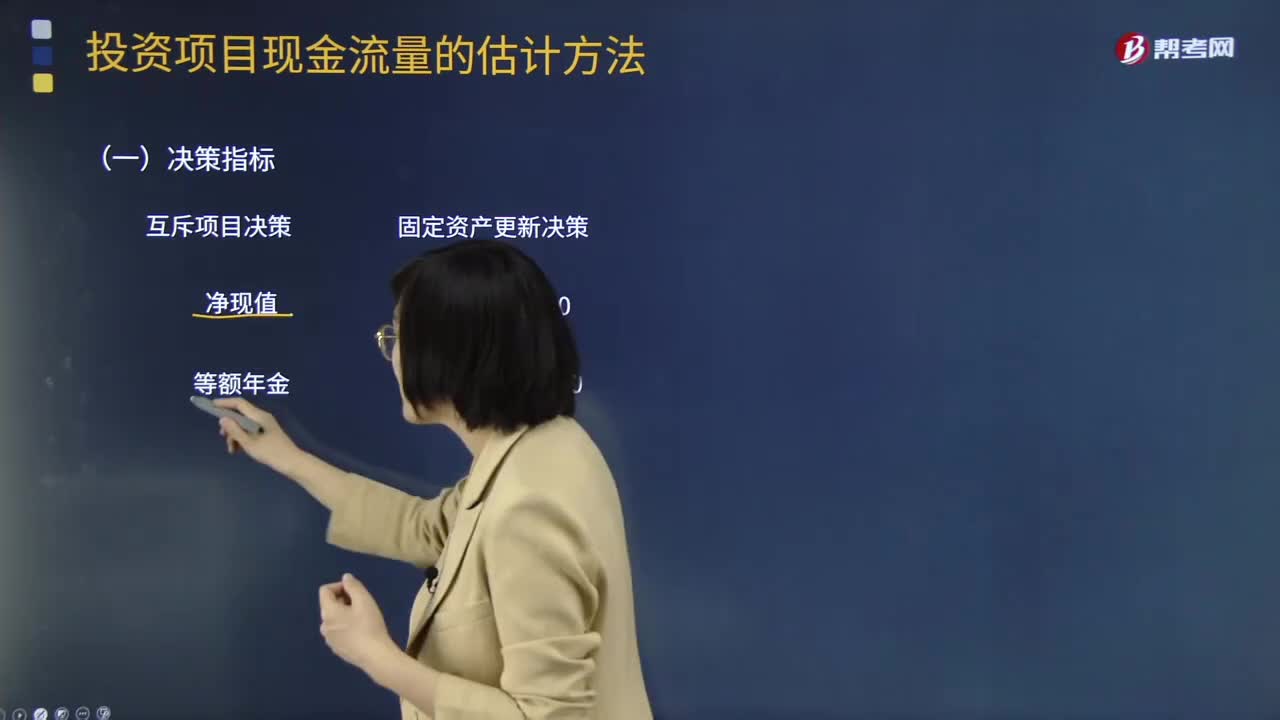

02:14固定資產(chǎn)更新決策項目現(xiàn)金流量的確定中決策指標(biāo)是什么意思?:固定資產(chǎn)更新決策項目現(xiàn)金流量的確定中決策指標(biāo)是什么?固定資產(chǎn)更新決策 凈現(xiàn)值0 等額年金0。固定資產(chǎn)更新決策 現(xiàn)值總成本 平均年成本,(1)更新決策現(xiàn)金流量的特點,更新決策的現(xiàn)金流量主要是現(xiàn)金流出。即使有少量的殘值變現(xiàn)收入:(2)確定相關(guān)現(xiàn)金流量應(yīng)注意的問題:1.舊設(shè)備的初始投資額應(yīng)以其變現(xiàn)價值考慮。2.設(shè)備的使用年限應(yīng)按尚可使用年限考慮現(xiàn)值總成本或平均年成本最低的方案為優(yōu)

02:22

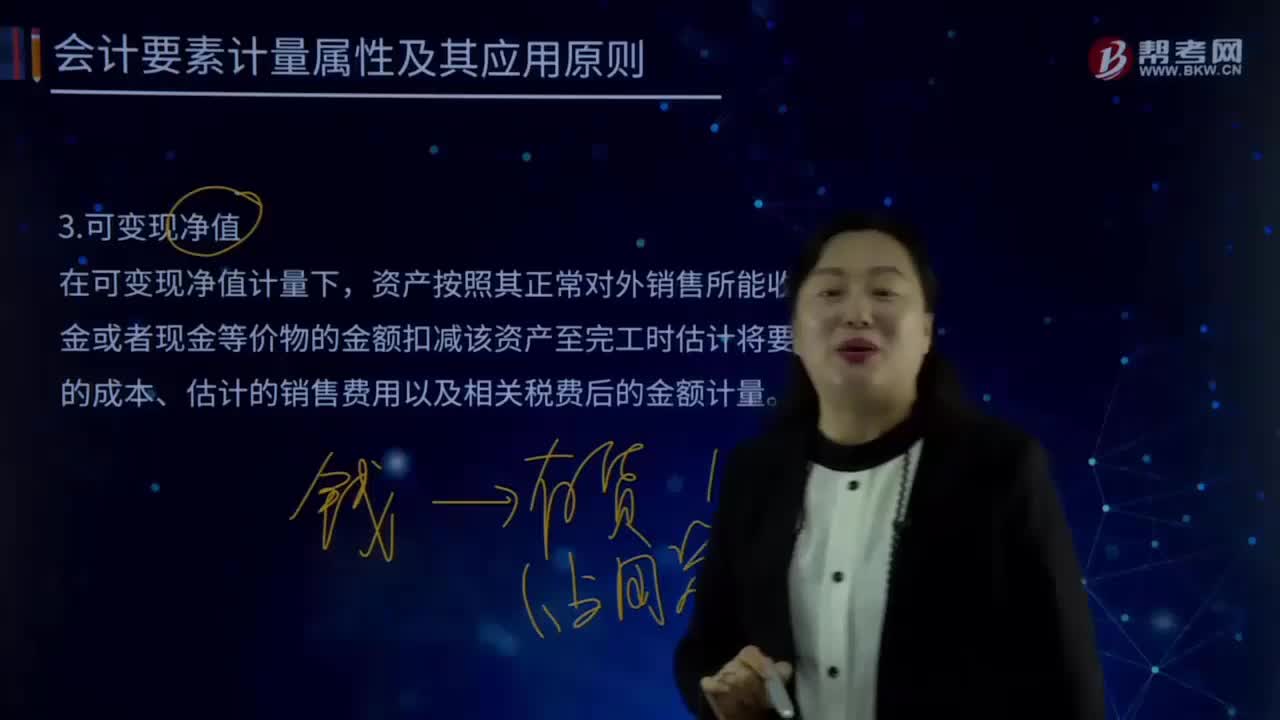

02:22會計計量要素屬性中可變現(xiàn)凈值是指什么?:資產(chǎn)按照其正常對外銷售所能收到現(xiàn)金或者現(xiàn)金等價物的金額扣減該資產(chǎn)至完工時估計將要發(fā)生的成本、估計的銷售費用以及相關(guān)稅費后的金額計量。單價較低的存貨可按存貨類別計量成本與可變現(xiàn)凈值:存貨準(zhǔn)則特別強調(diào)企業(yè)在實際確定存貨的可變現(xiàn)凈值時,確定存貨可變現(xiàn)凈值的處理方法也各不相同,通常應(yīng)當(dāng)以產(chǎn)成品或商品的合同價格作為其可變現(xiàn)凈值的計量基礎(chǔ),超出部分的存貨可變現(xiàn)凈值以產(chǎn)成品或商品的一般銷售價格作為計量基礎(chǔ)。

05:53

05:53會計計量屬性中歷史成本是指什么?:會計計量屬性中歷史成本是指什么?按歷史成本計量資產(chǎn)是一條重要的基本原則,歷史成本原則成為會計計量中的最重要和最基本的屬性。我國現(xiàn)行的會計核算都是遵循歷史成本原則進(jìn)行計量,存在歷史成本的計量有失公允。不考慮實際交易情況以年末市場價格為基礎(chǔ)編制資產(chǎn)負(fù)債表是完全有可能的。長期以來管理當(dāng)局、投資人和債權(quán)人都是依據(jù)歷史成本信息做出決策,過去的價格歷史成本是進(jìn)行未來預(yù)測的一個基礎(chǔ)。

01:58

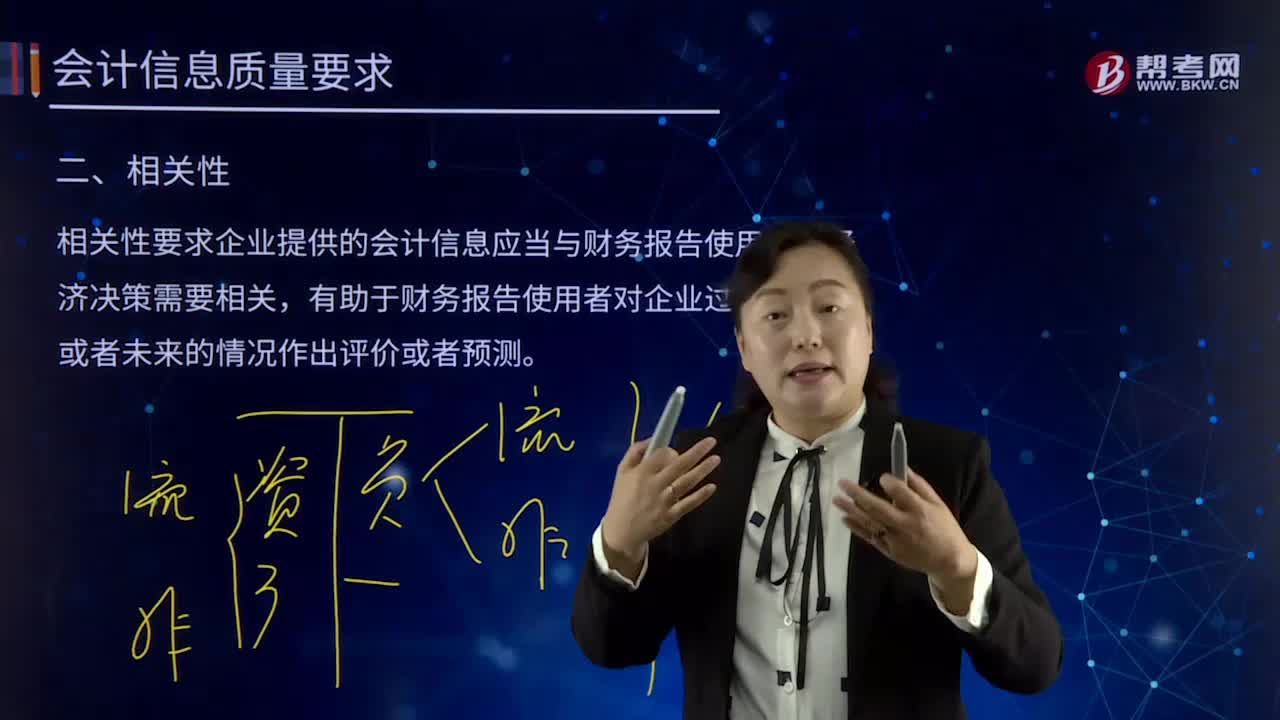

01:58會計質(zhì)量要求的相關(guān)性是指什么?:會計質(zhì)量要求的相關(guān)性是指什么?相關(guān)性要求企業(yè)提供的會計信息應(yīng)當(dāng)與財務(wù)報告使用者的經(jīng)濟決策需要相關(guān),有助于財務(wù)報告使用者對企業(yè)過去、現(xiàn)在或者未來的情況作出評價或者預(yù)測。關(guān)鍵是看其與使用者的決策需要是否相關(guān),相關(guān)的會計信息應(yīng)當(dāng)能夠有助于使用者評價企業(yè)過去的決策,相關(guān)的會計信息還應(yīng)當(dāng)具有預(yù)測價值,有助于使用者根據(jù)財務(wù)報告所提供的會計信息預(yù)測企業(yè)未來的財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量。

03:27

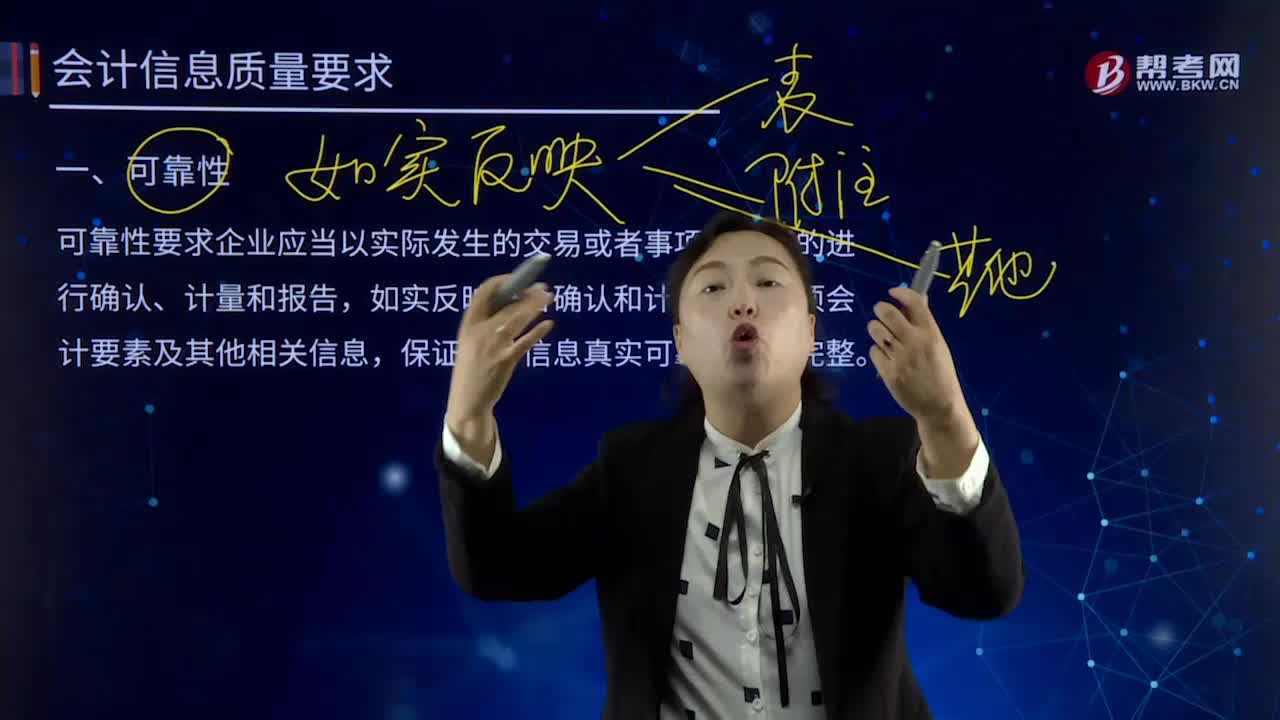

03:27會計信息質(zhì)量的可靠性是指什么?:可靠性要求企業(yè)應(yīng)當(dāng)以實際發(fā)生的交易或者事項為依據(jù)的進(jìn)行確認(rèn)、計量和報告,如實反映符合確認(rèn)和計量要求各項會計要素及其他相關(guān)信息,保證會計信息真實可靠、內(nèi)容完整。如果財務(wù)報告所提供的會計信息是不可靠的,(1)以實際發(fā)生的交易或者事項為依據(jù)進(jìn)行確認(rèn)、計量,將符合會計要素定義及其確認(rèn)條件的資產(chǎn)、負(fù)債、所有者權(quán)益、收入、費用和利潤等如實反映在財務(wù)報表中,保證會計信息的完整性。

02:45

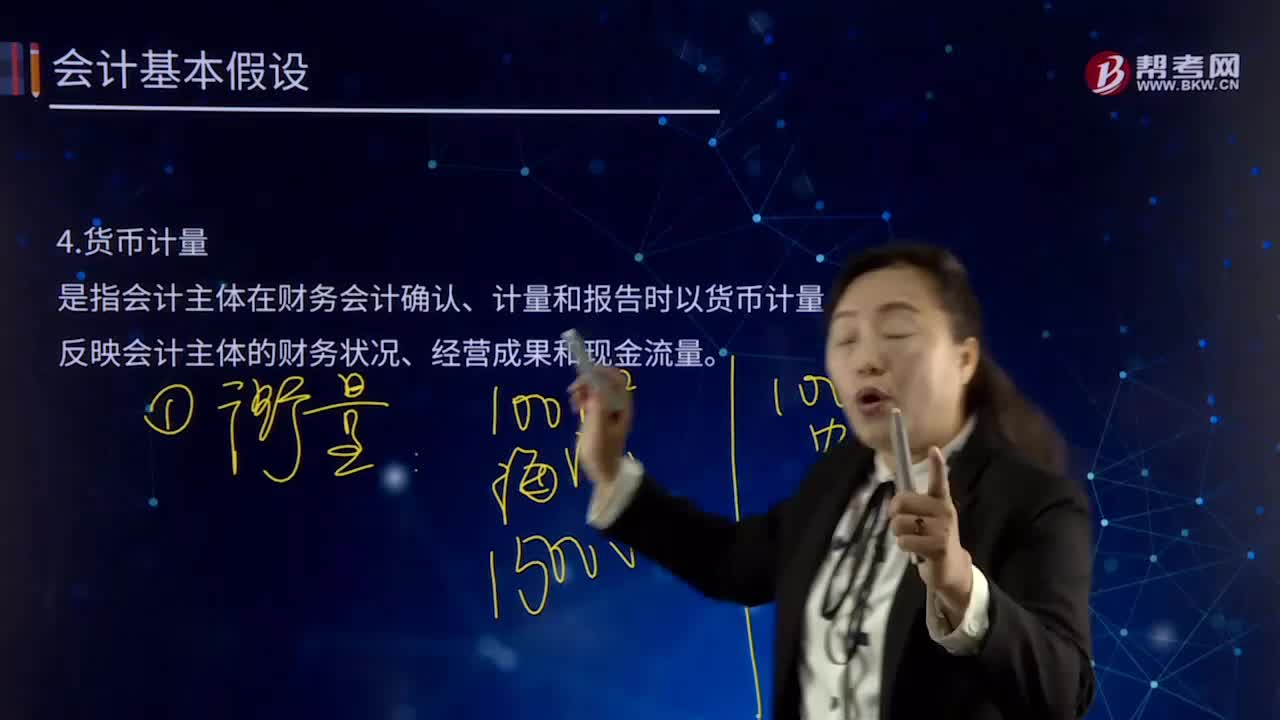

02:45會計基本假設(shè)中貨幣計量是指什么?:會計基本假設(shè)中貨幣計量是指什么?貨幣計量是指會計主體在財務(wù)會計確認(rèn)、計量和報告時以貨幣計量,反映會計主體的財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量。在會計的確認(rèn)、計量和報告過程中之所以選擇貨幣為基礎(chǔ)進(jìn)行計量,只能從一個側(cè)面反映企業(yè)的生產(chǎn)經(jīng)營情況,不便于會計計量和經(jīng)營管理,只有選擇貨幣尺度進(jìn)行計量,才能充分反映企業(yè)的生產(chǎn)經(jīng)營情況,基本準(zhǔn)則規(guī)定會計確認(rèn)、計量和報告選擇貨幣作為計量單位。統(tǒng)一采用貨幣計量也有缺陷。

03:25

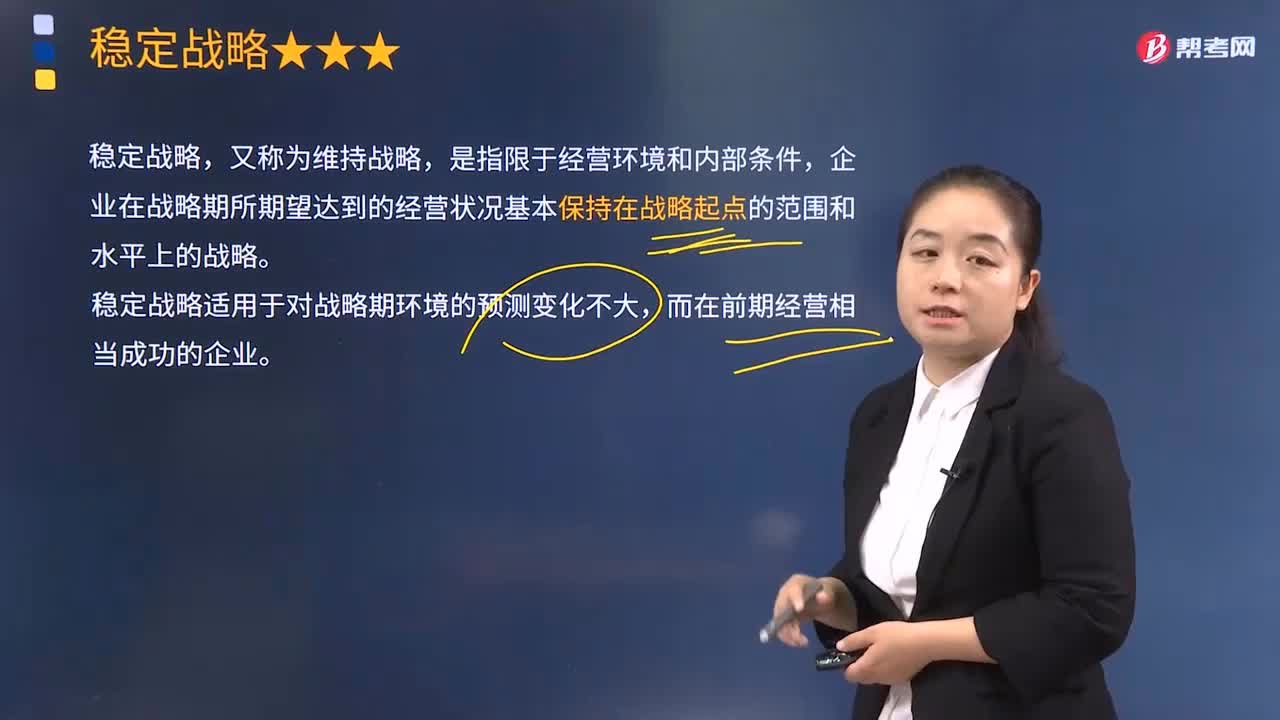

03:25穩(wěn)定戰(zhàn)略主要是指什么?:穩(wěn)定戰(zhàn)略主要是指什么?企業(yè)在戰(zhàn)略期所期望達(dá)到的經(jīng)營狀況基本保持在戰(zhàn)略起點的范圍和水平上的戰(zhàn)略。穩(wěn)定戰(zhàn)略適用于對戰(zhàn)略期環(huán)境的預(yù)測變化不大,穩(wěn)定戰(zhàn)略的優(yōu)點:2.減少開發(fā)新產(chǎn)品和新市場所必需的巨大資金投入和開發(fā)風(fēng)險;穩(wěn)定戰(zhàn)略的風(fēng)險:1.一旦企業(yè)外部環(huán)境發(fā)生較大變動,企業(yè)戰(zhàn)略目標(biāo)、外部環(huán)境、企業(yè)實力三者之間就會失去平衡,2.容易使企業(yè)減弱風(fēng)險意識,甚至?xí)纬蓱峙嘛L(fēng)險、回避風(fēng)險的企業(yè)文化。

13:00

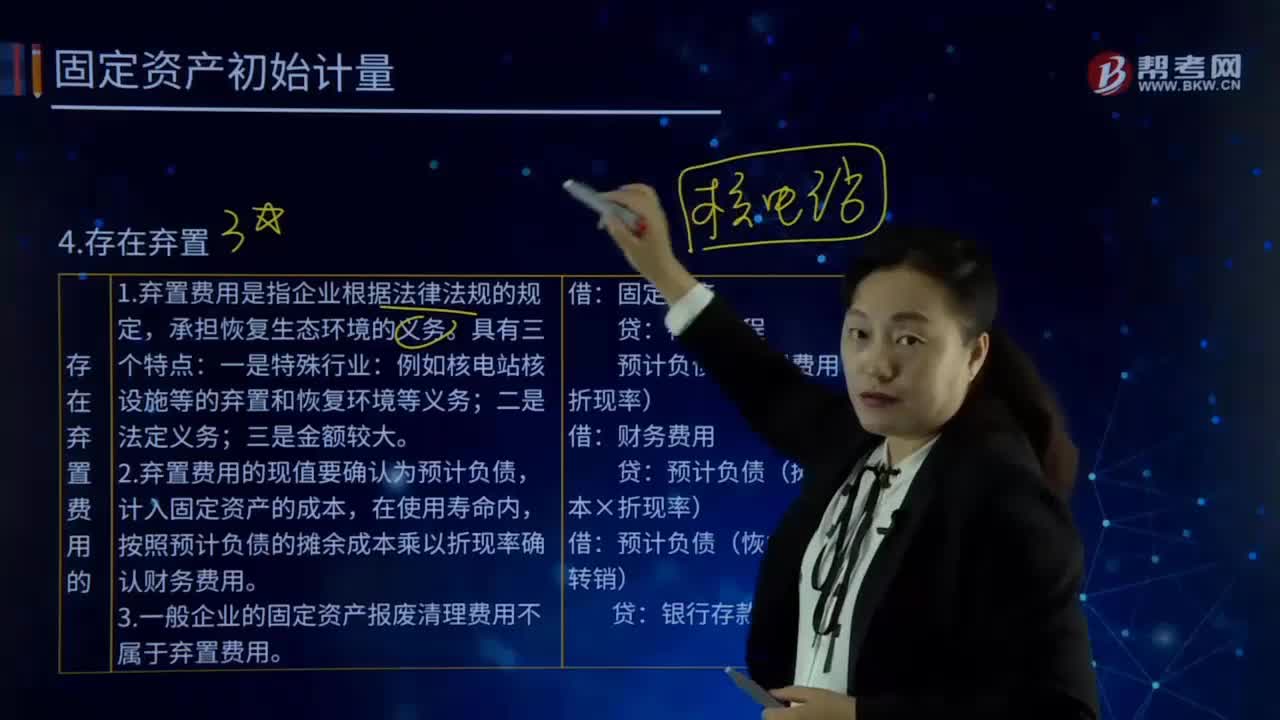

13:00固定資產(chǎn)初始計量的存在棄置費用是指什么?:固定資產(chǎn)初始計量的存在棄置費用是指什么?或資產(chǎn)棄置義務(wù)ARO,2.棄置費用的現(xiàn)值要確認(rèn)為預(yù)計負(fù)債,計入固定資產(chǎn)的成本,按照預(yù)計負(fù)債的攤余成本乘以折現(xiàn)率確認(rèn)財務(wù)費用。3.一般企業(yè)的固定資產(chǎn)報廢清理費用不屬于棄置費用。預(yù)計負(fù)債(棄置費用×折現(xiàn)率):預(yù)計負(fù)債(攤余成本×折現(xiàn)率)。預(yù)計負(fù)債(恢復(fù)義務(wù)時轉(zhuǎn)銷)。預(yù)計發(fā)生棄置費用250 000萬元,確定其成本時應(yīng)考慮棄置費用:

01:50

01:50固定資產(chǎn)初始計量的定義是什么?:固定資產(chǎn)是指企業(yè)為生產(chǎn)產(chǎn)品、提供勞務(wù)、出租或者經(jīng)營管理而持有的、使用時間超過12個月的,固定資產(chǎn)應(yīng)當(dāng)按照成本進(jìn)行初始計量。是指企業(yè)購建某項固定資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)前所發(fā)生的一切合理、必要的支出。這些支出包括直接發(fā)生的價款、運雜費、包裝費和安裝成本等,確定其初始入賬成本時還應(yīng)考慮棄置費用。企業(yè)應(yīng)當(dāng)按照棄置費用的現(xiàn)值計入相關(guān)固定資產(chǎn)成本。

05:40

05:40固定資產(chǎn)的定義具體指什么?:固定資產(chǎn)是指企業(yè)為生產(chǎn)產(chǎn)品、提供勞務(wù)、出租或者經(jīng)營管理而持有的、使用時間超過12個月的,價值達(dá)到一定標(biāo)準(zhǔn)的非貨幣性資產(chǎn),固定資產(chǎn)是企業(yè)的勞動手段,也是企業(yè)賴以生產(chǎn)經(jīng)營的主要資產(chǎn)。固定資產(chǎn)一般被分為生產(chǎn)用固定資產(chǎn)、非生產(chǎn)用固定資產(chǎn)、租出固定資產(chǎn)、未使用固定資產(chǎn)、不需用固定資產(chǎn)、融資租賃固定資產(chǎn)、接受捐贈固定資產(chǎn)等。1.固定資產(chǎn)指同時具有以下特征的資產(chǎn):

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日