下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:01

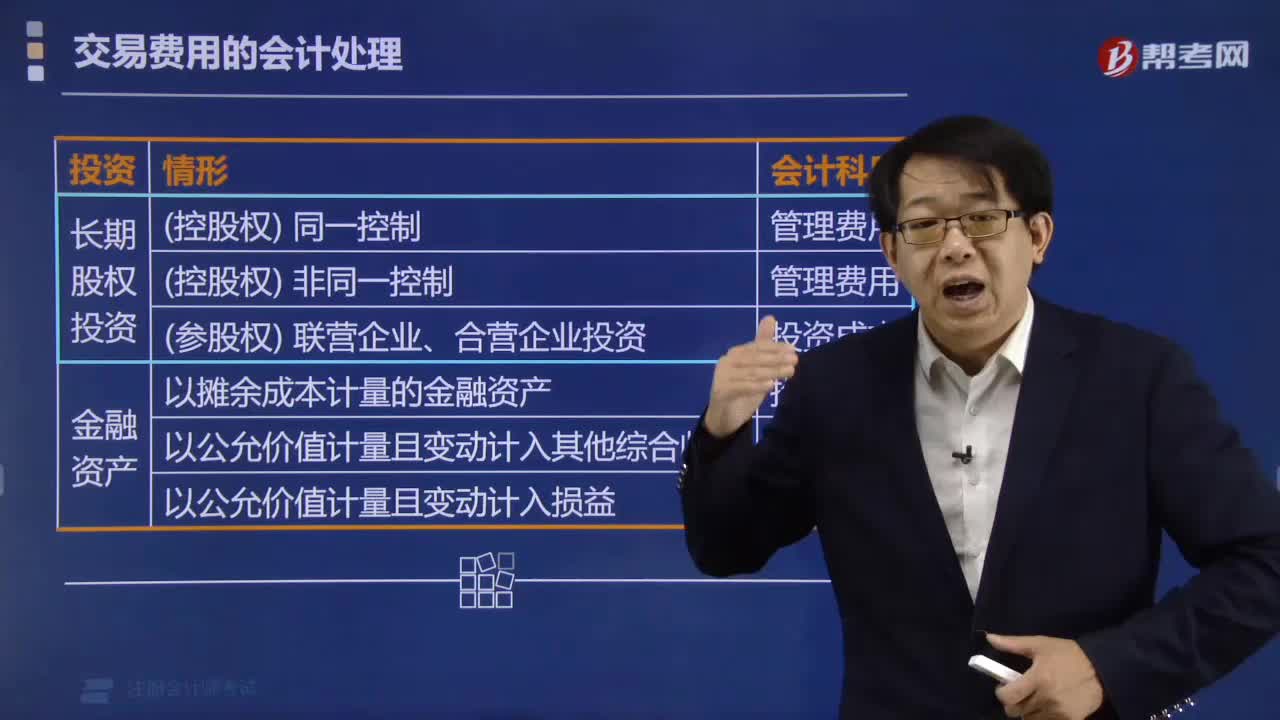

02:01交易費用怎么樣進行會計處理?:交易費用怎么樣進行會計處理?

02:49

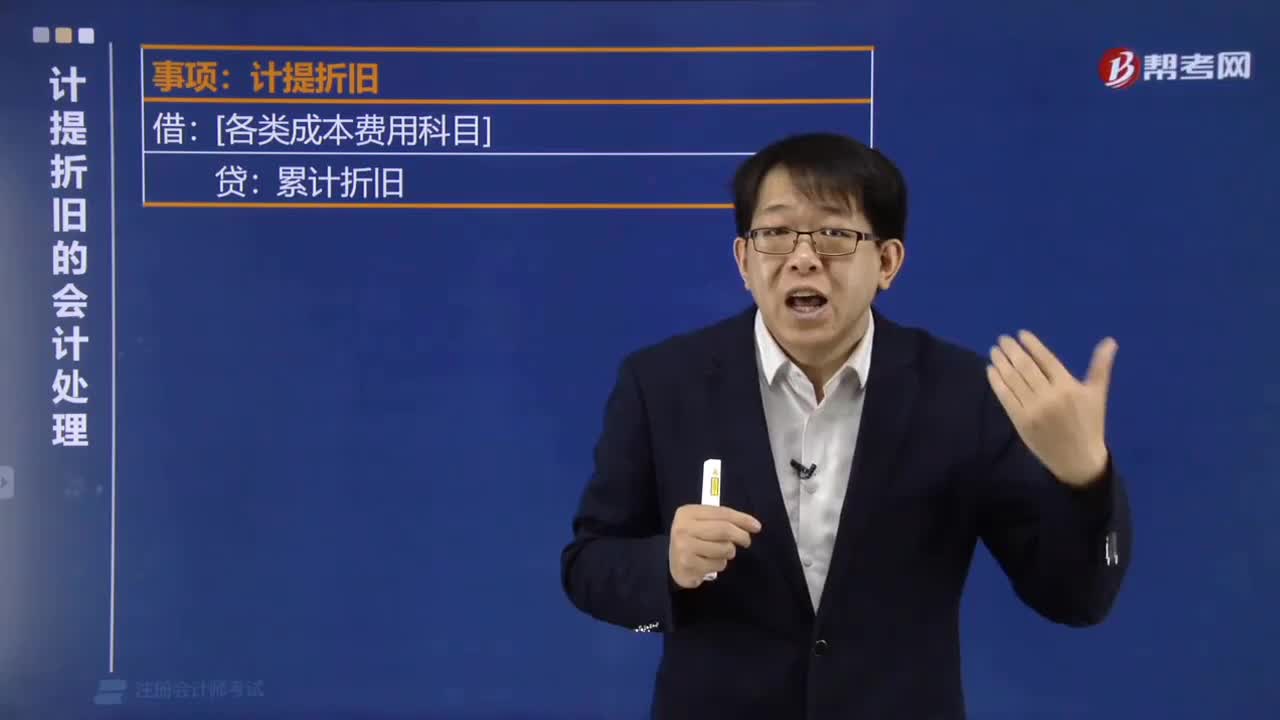

02:49計提折舊是怎么樣進行會計處理的?:計提折舊是怎么樣進行會計處理的?

00:16

00:16怎樣對中期會計政策的變更進行處理?:怎樣對中期會計政策的變更進行處理?企業(yè)在中期如果發(fā)生了會計政策的變更,應(yīng)當按照《企業(yè)會計準則第28號——會計政策、會計估計變更和差錯更正》的規(guī)定處理,如果會計政策變更的累計影響數(shù)能夠合理確定的話,企業(yè)應(yīng)當對根據(jù)要求提供的以前年度比較會計報表最早期間的期初留存收益和這些會計報表的其他相關(guān)項目的數(shù)字進行追溯調(diào)整;涉及本會計年度內(nèi)會計政策變更以前各中期會計報表相關(guān)數(shù)字的。

08:59

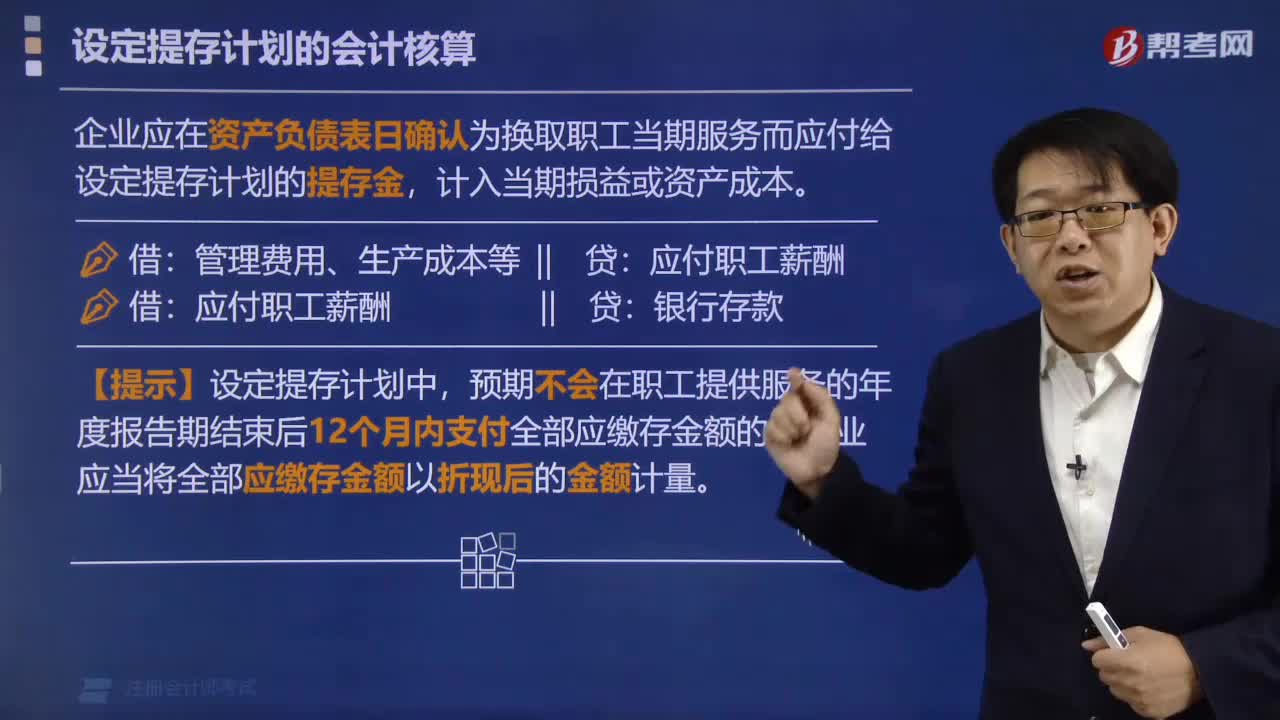

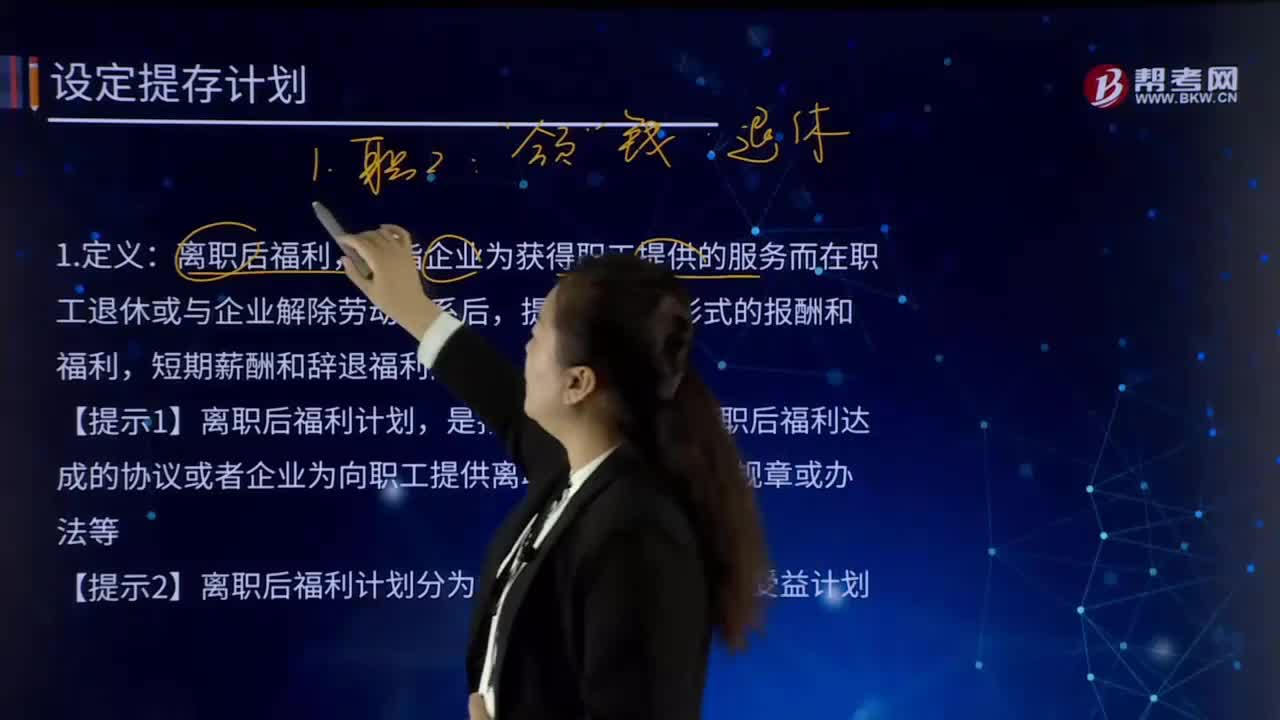

08:59怎樣確認和計量設(shè)定提存計劃?:是指企業(yè)與職工就離職后福利達成的協(xié)議或者企業(yè)為向職工提供離職后福利制定的規(guī)章或辦法等。【提示2】離職后福利計劃分為設(shè)定提存計劃和設(shè)定受益計劃。企業(yè)不再承擔(dān)進一步支付義務(wù)的離職后福利計劃。將根據(jù)設(shè)定提存計劃計算的應(yīng)繳存金額確認為負債,應(yīng)付職工薪酬——設(shè)定提存計劃(養(yǎng)老保險費):預(yù)期不會在職工提供相關(guān)服務(wù)的年度報告期結(jié)束后十二個月內(nèi)支付全部應(yīng)繳存金額的:

10:20

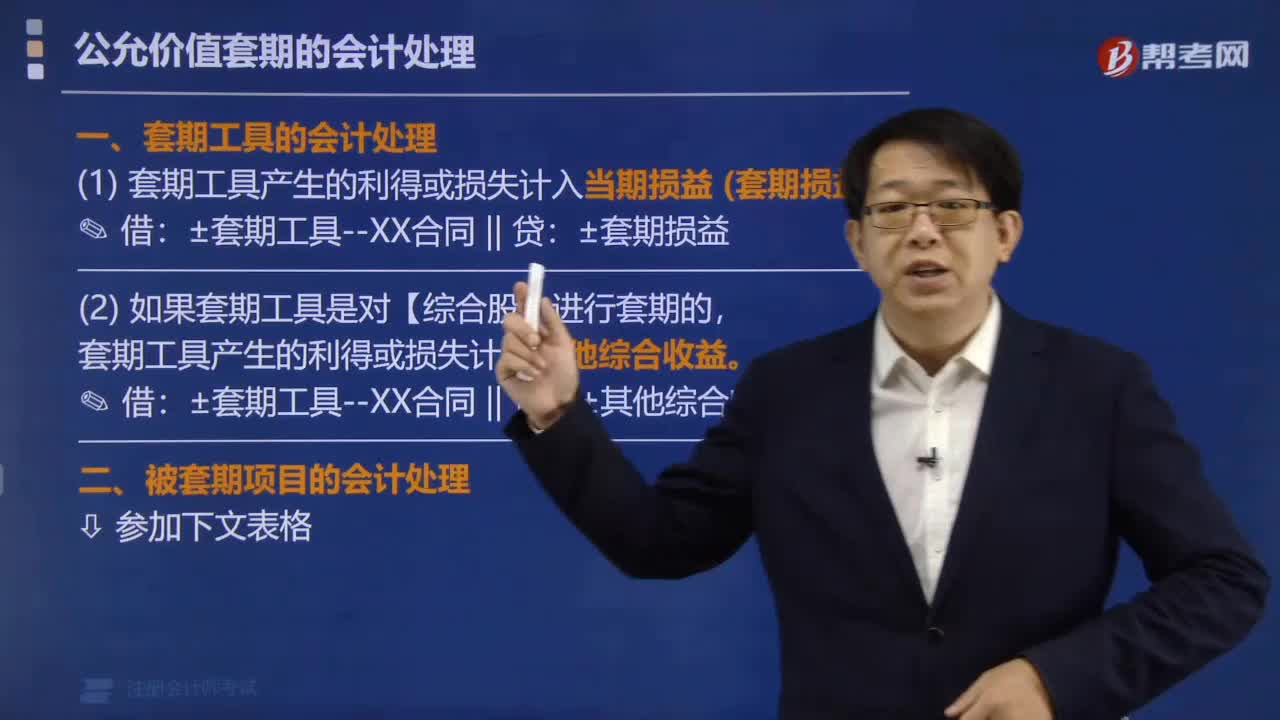

10:20公允價值套期應(yīng)怎樣進行會計處理?:指對已確認資產(chǎn)或負債、尚未確認的確定承諾(或該資產(chǎn)、負債或確定承諾中可辨認的一部分)的公允價值變動風(fēng)險進行的套期,如果套期工具是對選擇以公允價值計量且其變動計入其他綜合收益的非交易性權(quán)益工具投資(或其組成部分)進行套期的,套期工具產(chǎn)生的利得或損失應(yīng)當計入其他綜合收益。被套期項目為分類為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)(或其組成部分)的。

00:48

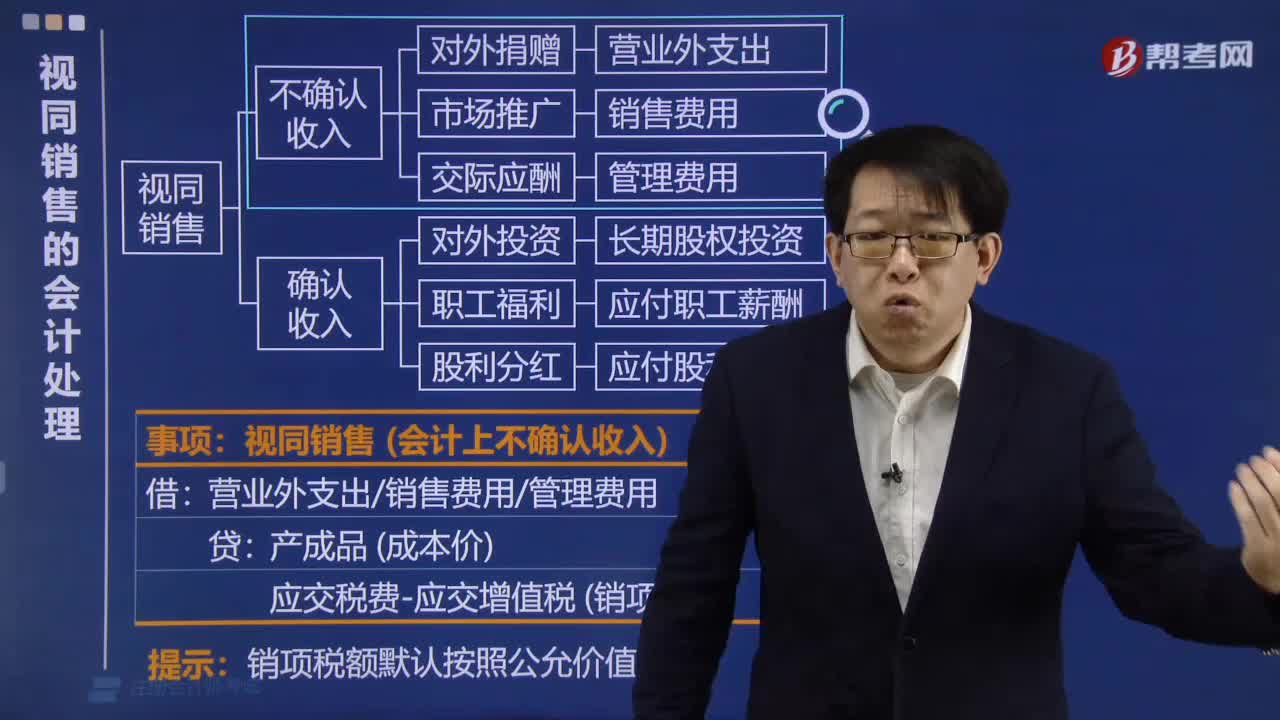

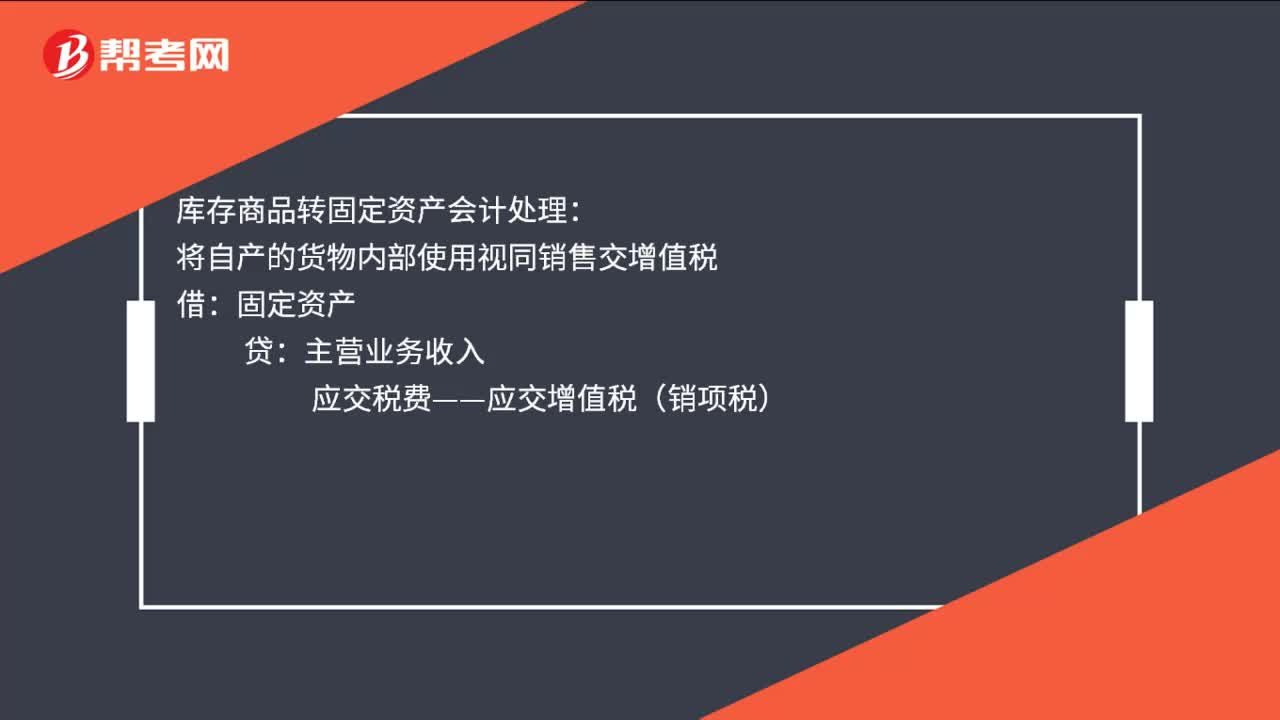

00:48庫存商品轉(zhuǎn)固定資產(chǎn)會計怎么處理?:庫存商品轉(zhuǎn)固定資產(chǎn)會計處理:將自產(chǎn)的貨物內(nèi)部使用視同銷售交增值稅:固定資產(chǎn):主營業(yè)務(wù)收入:應(yīng)交稅費——應(yīng)交增值稅(銷項稅):主營業(yè)務(wù)成本外購的貨物自己使用進項稅要轉(zhuǎn)出借固定資產(chǎn)貸庫存商品應(yīng)交稅費——應(yīng)交增值稅(進項稅轉(zhuǎn)出)

11:37

11:37怎樣對長期股權(quán)投資進行會計處理?:怎樣對長期股權(quán)投資進行會計處理?【提示1】追加或收回投資應(yīng)當調(diào)整長期股權(quán)投資的成本。1.初始投資或追加投資:長期股權(quán)投資:2. 宣告分配現(xiàn)金股利,應(yīng)收股利,投資收益。甲公司以1 500萬元購入乙公司80%的股權(quán):乙公司宣告分派現(xiàn)金股利,甲公司對乙公司長期股權(quán)投資應(yīng)進行的賬務(wù)處理如下。應(yīng)收股利20:【提示1】被投資單位宣告股票股利投資單位不做賬務(wù)處理

03:24

03:24合并財務(wù)報表是怎樣進行會計處理的?:是指由母公司編制的包括所有控股子公司會計報表的有關(guān)數(shù)據(jù)的報表。該報表可向報表使用者提供公司集團的財務(wù)狀況和經(jīng)營成果。以控股公司和其子公司單獨編制的個別財務(wù)報表為基礎(chǔ),由控股公司編制的反映抵消集團內(nèi)部往來賬項后的集團合并財務(wù)狀況和經(jīng)營成果的財務(wù)報表,合并財務(wù)報表的會計處理(包括但不限于下列情形):授予接受服務(wù)企業(yè)(子公司)的管理人員,2.結(jié)算企業(yè)是接受服務(wù)企業(yè)的母公司。

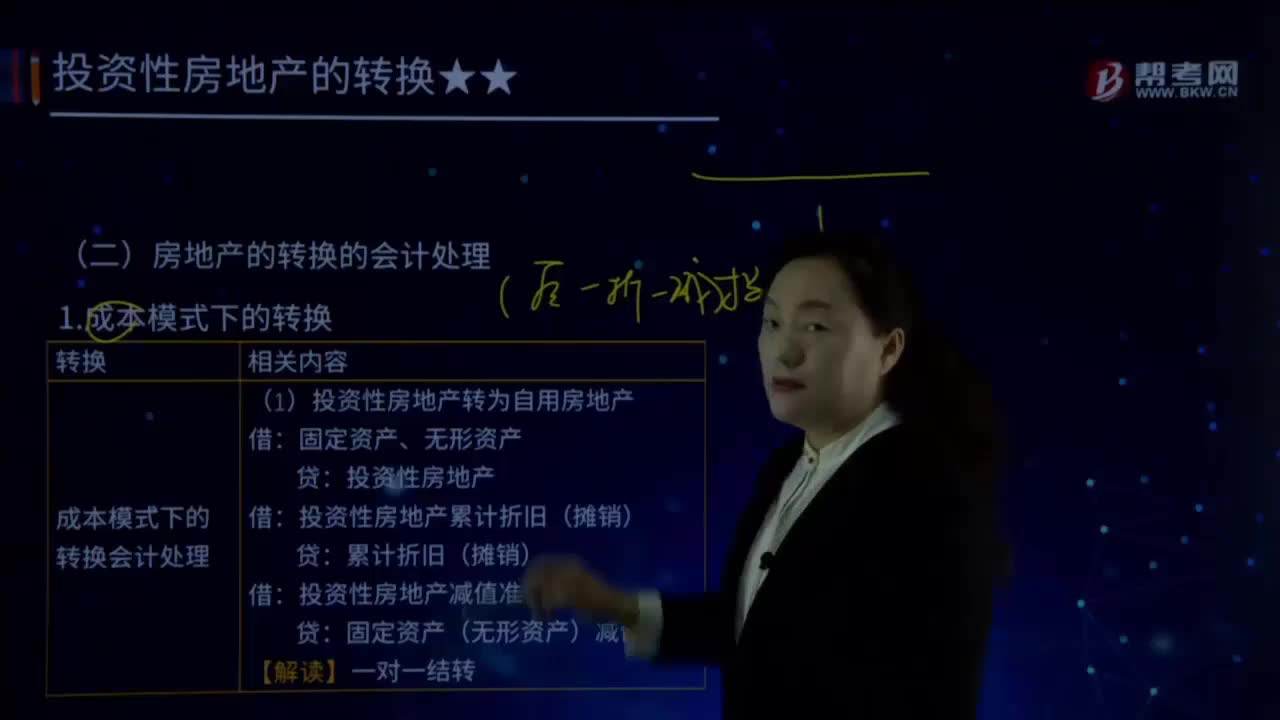

09:16

09:16怎樣對成本模式下房地產(chǎn)的轉(zhuǎn)換進行會計處理?:怎樣對成本模式下房地產(chǎn)的轉(zhuǎn)換進行會計處理?(1)投資性房地產(chǎn)轉(zhuǎn)為自用房地產(chǎn):(2)投資性房地產(chǎn)轉(zhuǎn)換為存貨:(3)自用房地產(chǎn)轉(zhuǎn)換為投資性房地產(chǎn),固定資產(chǎn)、無形資產(chǎn),累計折舊(攤銷)。固定資產(chǎn)(無形資產(chǎn))減值準備,投資性房地產(chǎn)減值準備,(4)作為存貨的房地產(chǎn)轉(zhuǎn)換為投資性房地產(chǎn)。投資性房地產(chǎn)。投資性房地產(chǎn)金額為開發(fā)產(chǎn)品的賬面價值,該項房地產(chǎn)賬面價值為3 765萬元“

08:21

08:21無形資產(chǎn)的后續(xù)計量是怎樣進行會計處理的?:經(jīng)過上述方法仍無法合理確定無形資產(chǎn)為企業(yè)帶來經(jīng)濟利益的期限的。(1)運用該資產(chǎn)生產(chǎn)的產(chǎn)品通常的壽命周期、可獲得的類似資產(chǎn)使用壽命的信息;無形資產(chǎn)的應(yīng)攤銷金額為其成本扣除預(yù)計殘值后的金額,還應(yīng)扣除已計提的無形資產(chǎn)減值準備累計金額:(1)有第三方承諾在無形資產(chǎn)使用壽命結(jié)束時購買該無形資產(chǎn),企業(yè)選擇的無形資產(chǎn)攤銷方法。無形資產(chǎn)的攤銷金額一般應(yīng)當計入當期損益(管理費用、其他業(yè)務(wù)成本等)。

09:48

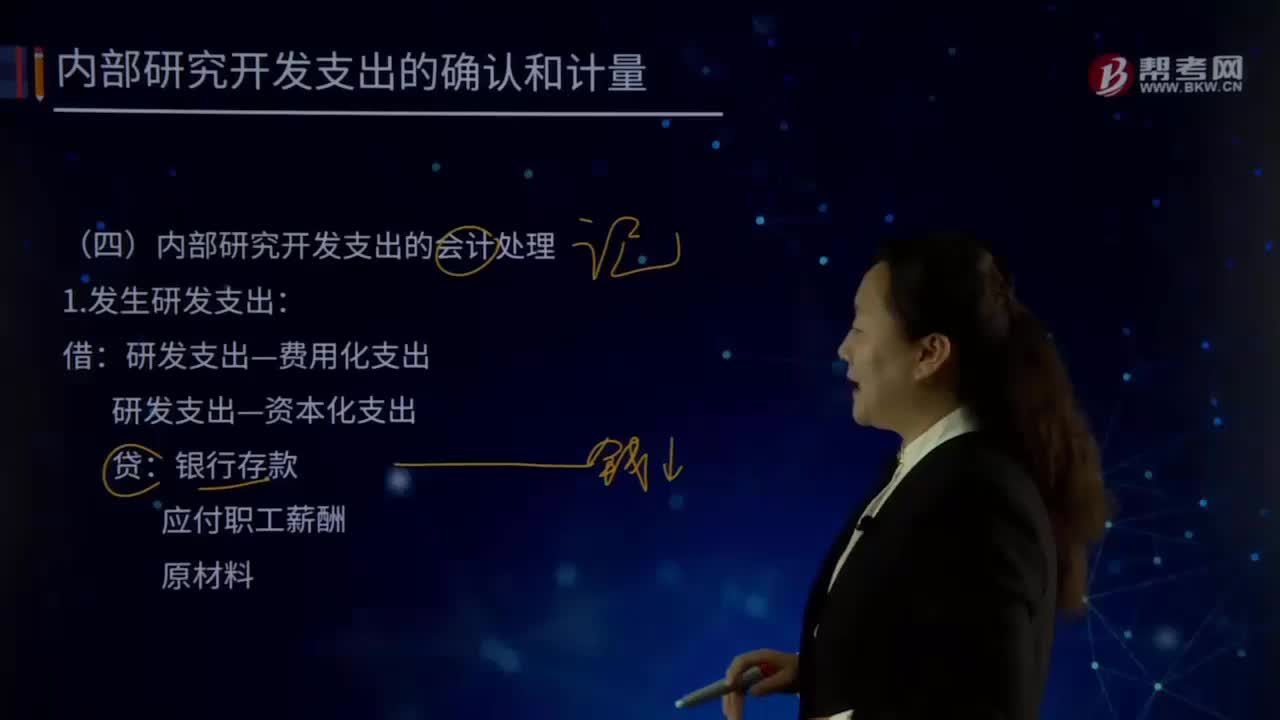

09:48怎樣對內(nèi)部研究開發(fā)支出進行會計處理?:怎樣對內(nèi)部研究開發(fā)支出進行會計處理?企業(yè)內(nèi)部研究和開發(fā)無形資產(chǎn),其在研究階段的支出全部費用化;計入當期損益管理費用,開發(fā)階段的支出符合條件的資本化。不符合資本化條件的計人當期損益管理費用,如果確實無法區(qū)分研究階段的支出和開發(fā)階段的支出,應(yīng)將其所發(fā)生的研發(fā)支出全部費用化。(二)內(nèi)部研究開發(fā)支出的會計處理:1.發(fā)生研發(fā)支出:管理費用,研發(fā)支出—費用化支出,研發(fā)支出—資本化支出。

06:39

06:39存貨跌價準備是怎樣進行會計處理的?:存貨跌價準備通常應(yīng)當按單個存貨項目計提。可以按照存貨類別計提存貨跌價準備。可以合并計提存貨跌價準備。企業(yè)應(yīng)當計提存貨跌價準備。應(yīng)在原已計提的存貨跌價準備金額內(nèi)。【解讀】企業(yè)計提了存貨跌價準備:應(yīng)同時結(jié)轉(zhuǎn)已對其計提的存貨跌價準備,由此計提存貨跌價準備100萬元,應(yīng)計提的存貨跌價準備為25萬元(500-475),則當期應(yīng)沖減已計提的存貨跌價準備75萬元(100-25)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日