下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:16

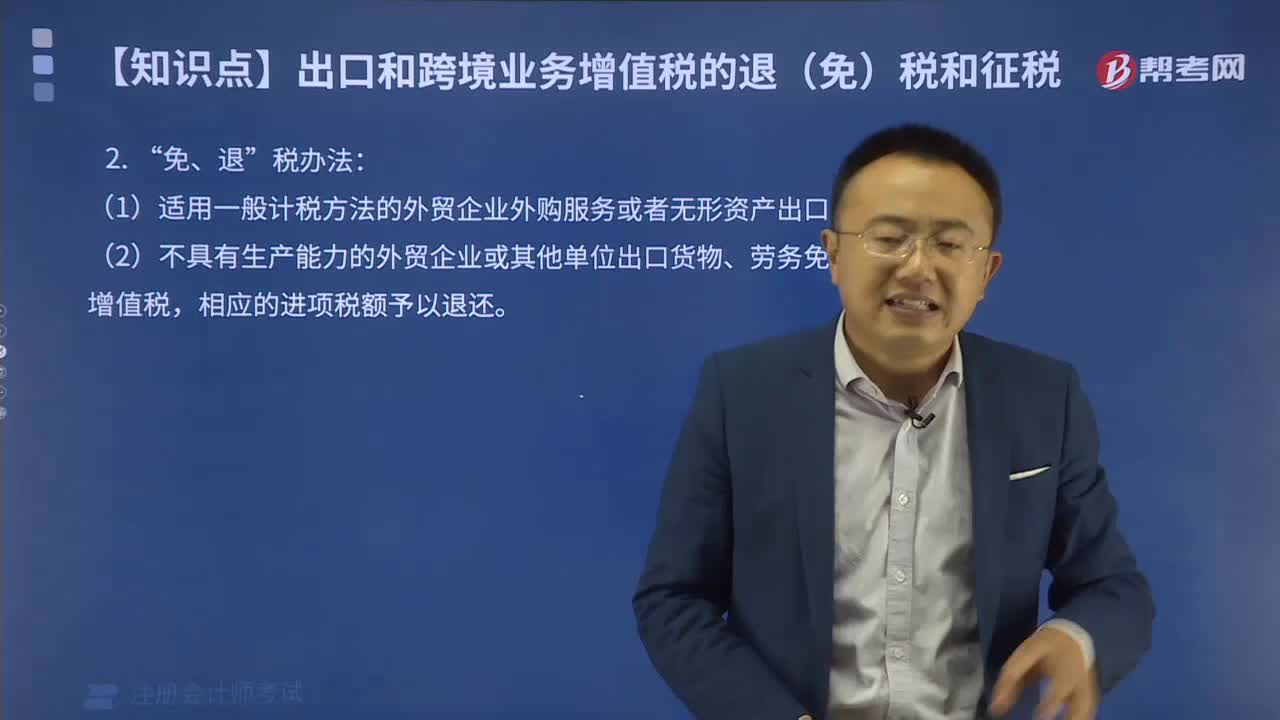

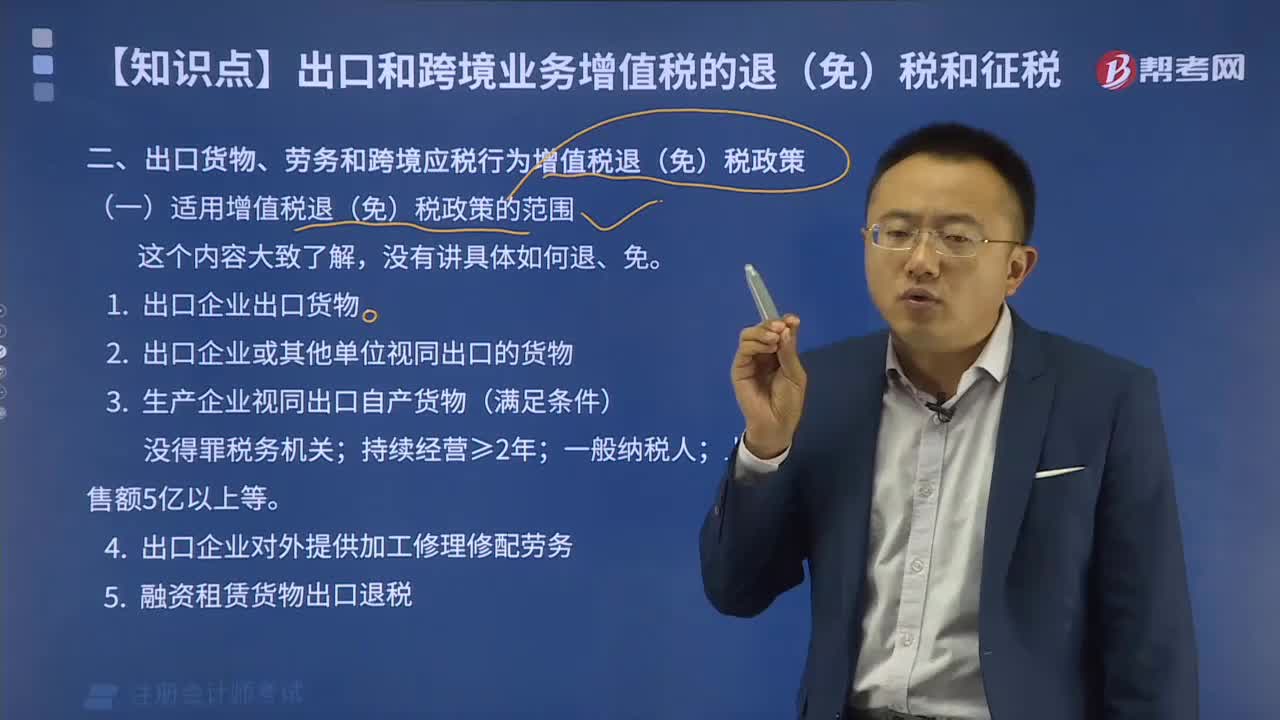

05:16哪些情況適用增值稅退稅(免)稅政策?:哪些情況適用增值稅退稅(免)稅政策?

09:31

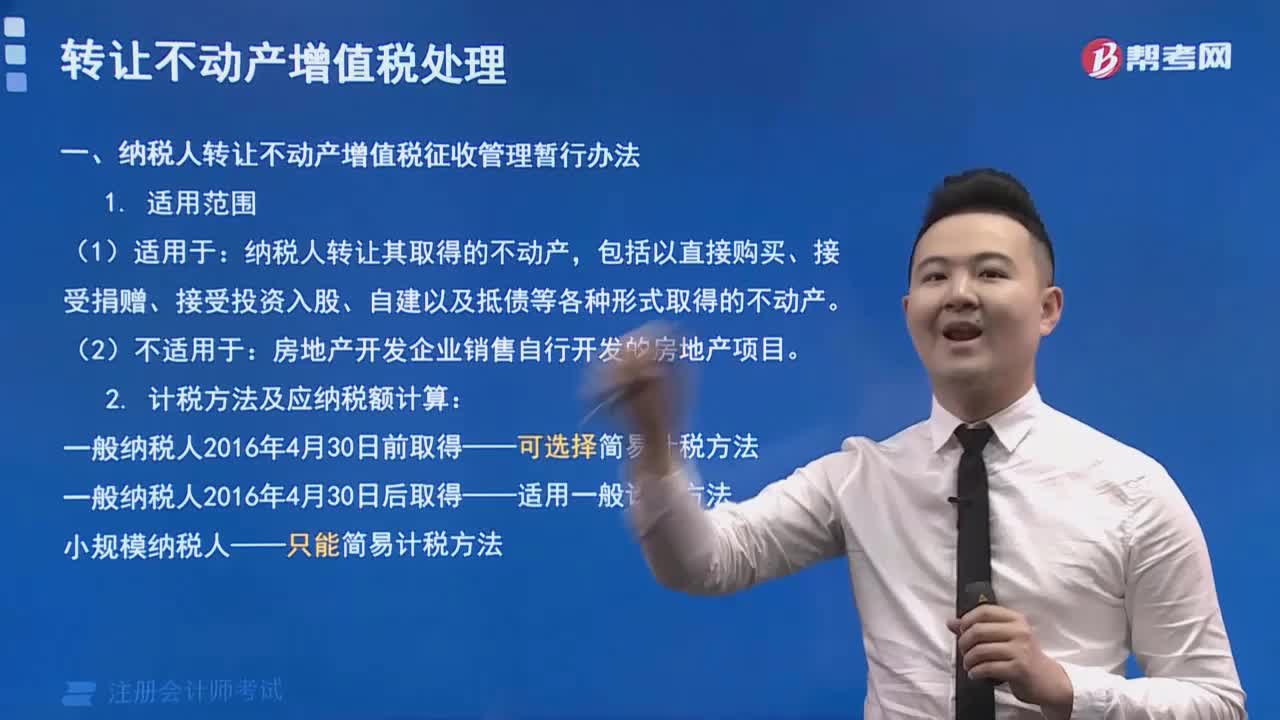

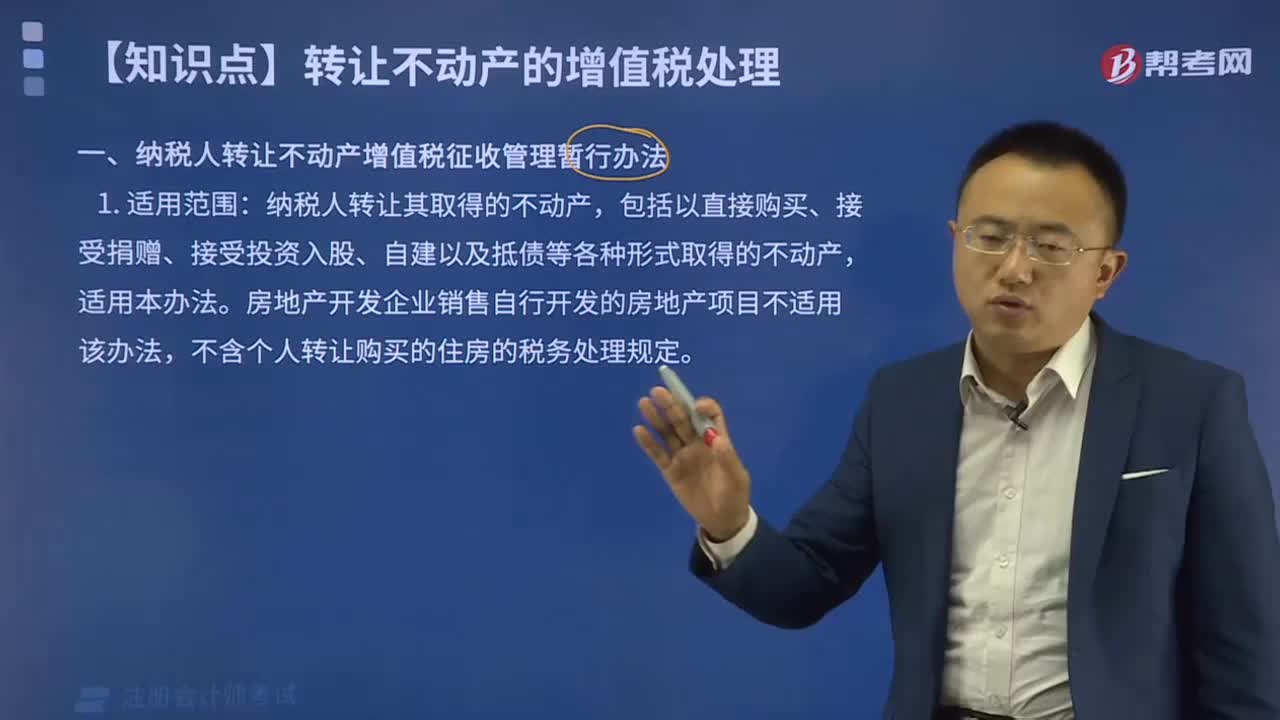

09:31納稅人轉讓不動產增值稅征收管理暫行辦法的適用于哪些范圍?:納稅人轉讓不動產增值稅征收管理暫行辦法的適用于哪些范圍?

13:47

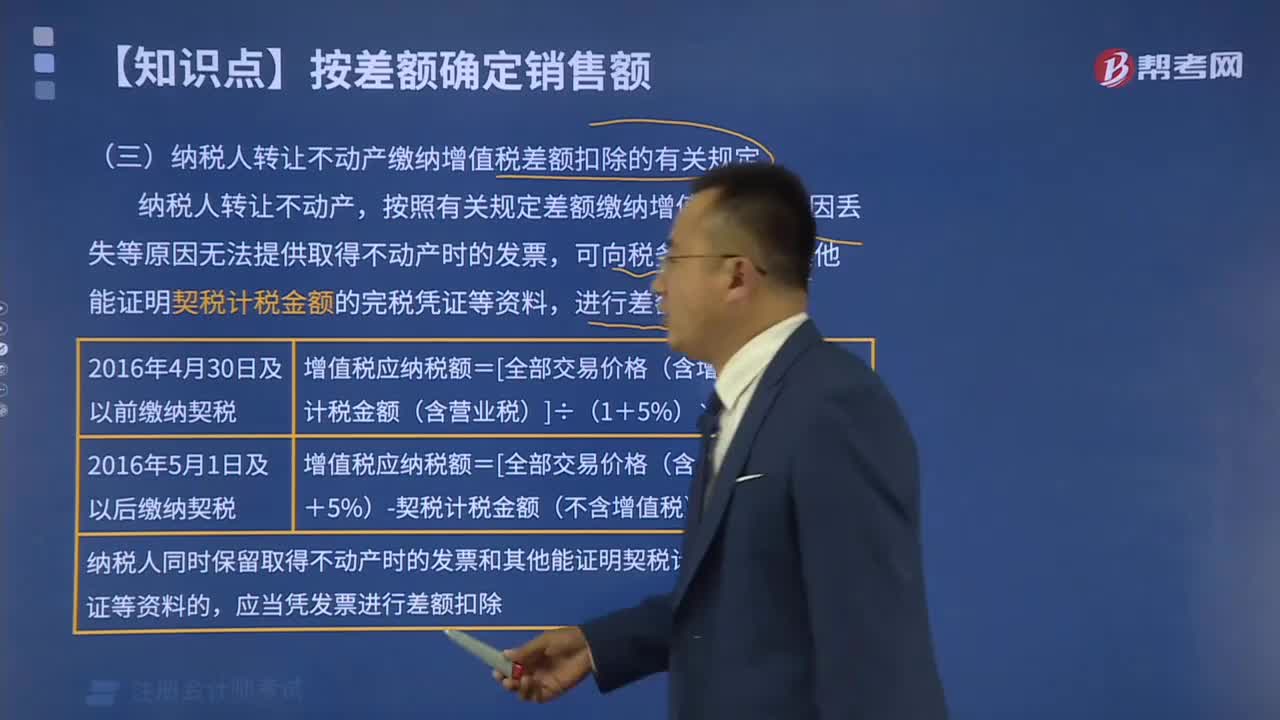

13:47納稅人轉讓不動產繳納增值稅差額扣除的有關規(guī)定有哪些?:納稅人轉讓不動產繳納增值稅差額扣除的有關規(guī)定有哪些?

04:24

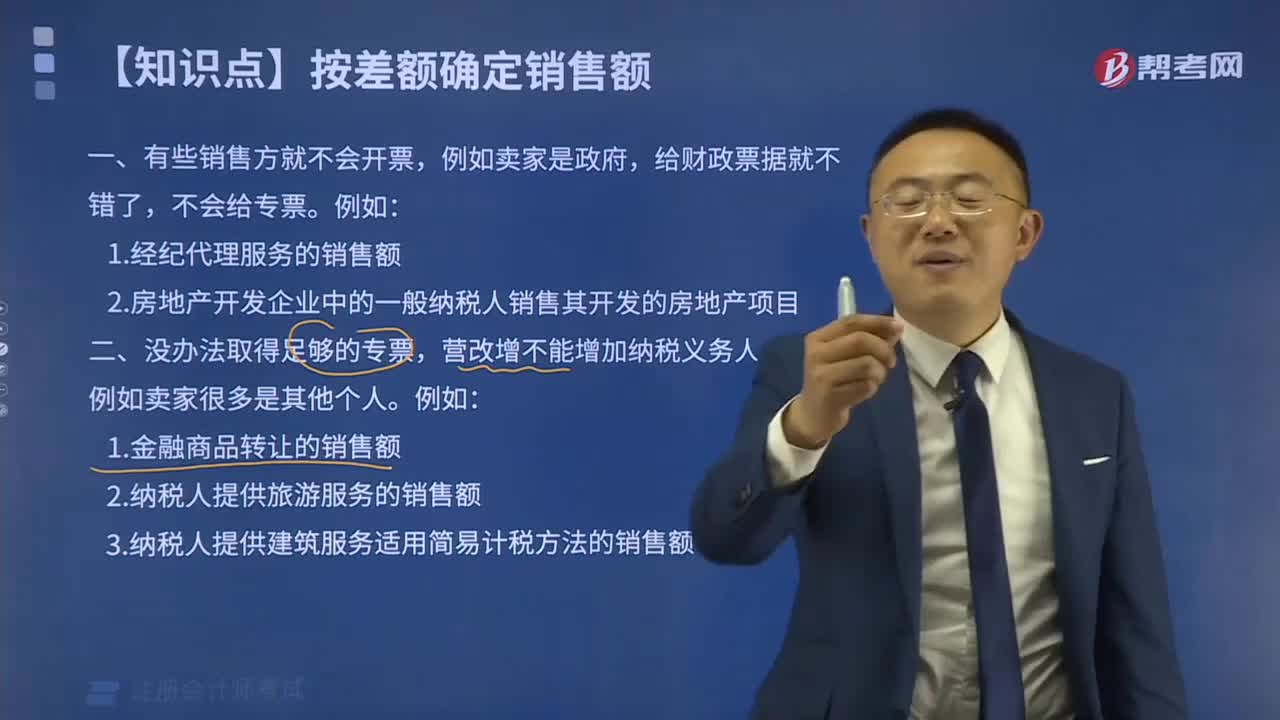

04:24沒辦法取得足夠的專票,營改增不能增加納稅義務人負擔的情況有哪些?:營改增不能增加納稅義務人負擔的情況有哪些?

06:19

06:19哪些情況下不得辦理納稅人登記?:哪些情況下不得辦理納稅人登記?

05:19

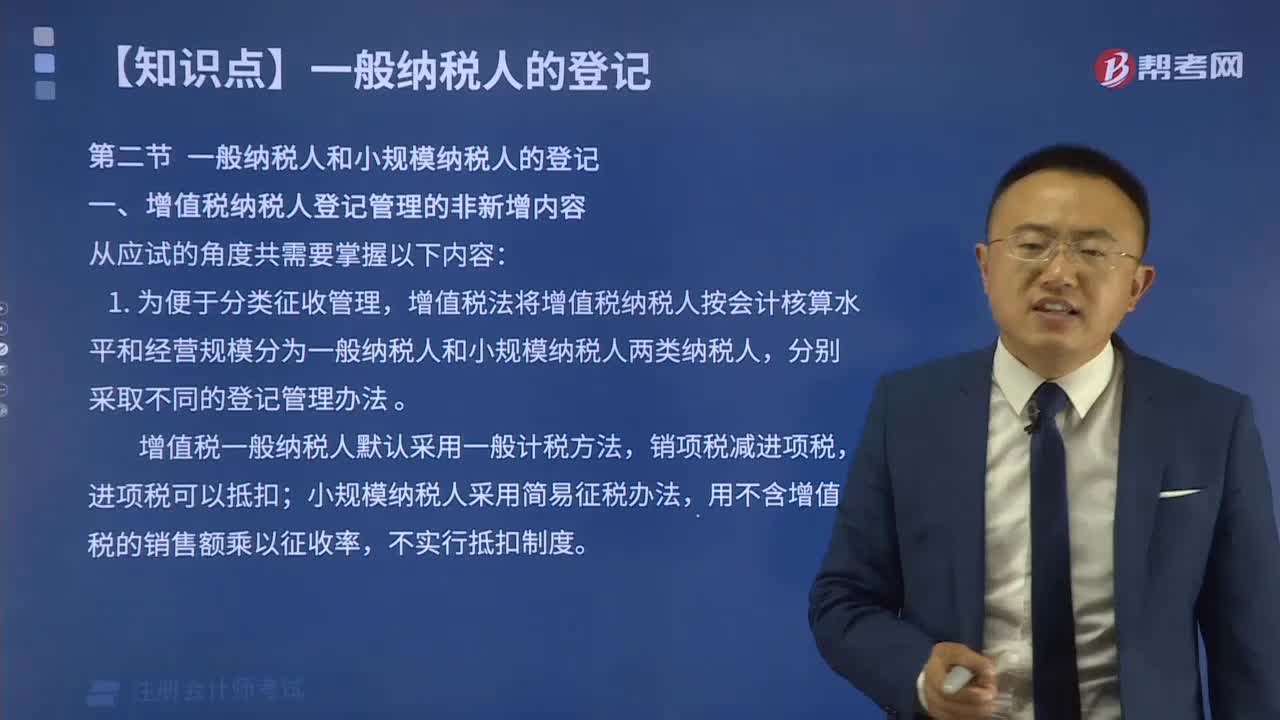

05:19增值稅納稅人登記管理的非新增內容包括哪些?:增值稅納稅人登記管理的非新增內容包括哪些?

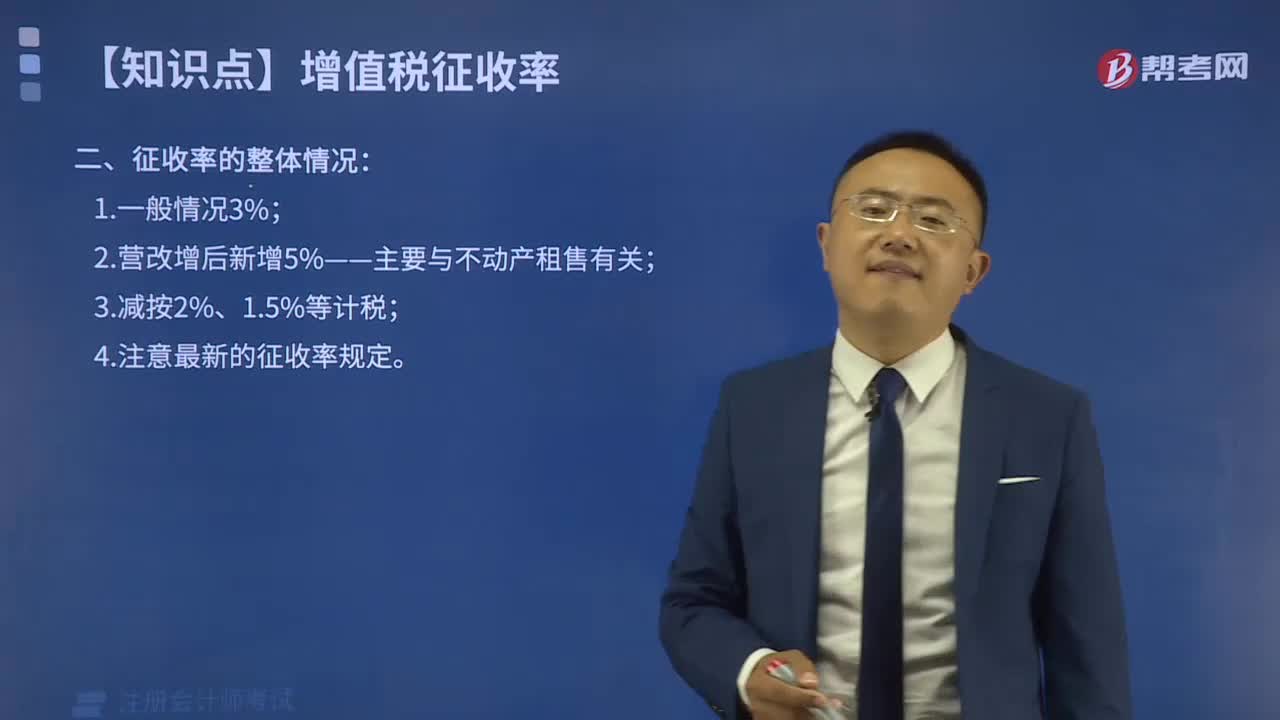

02:02

02:02增值稅征收率適用哪兩種情況?:增值稅征收率適用哪兩種情況?

03:54

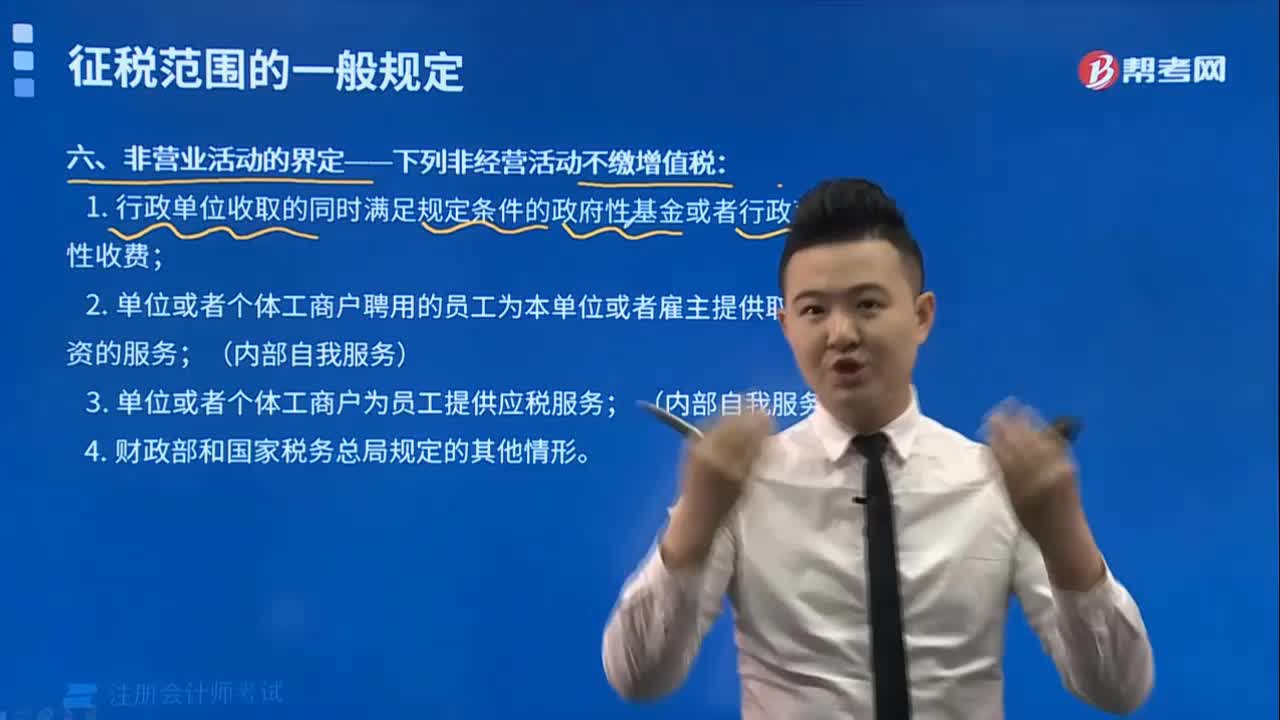

03:54哪些情形下不征收增值稅?:哪些情形下不征收增值稅?

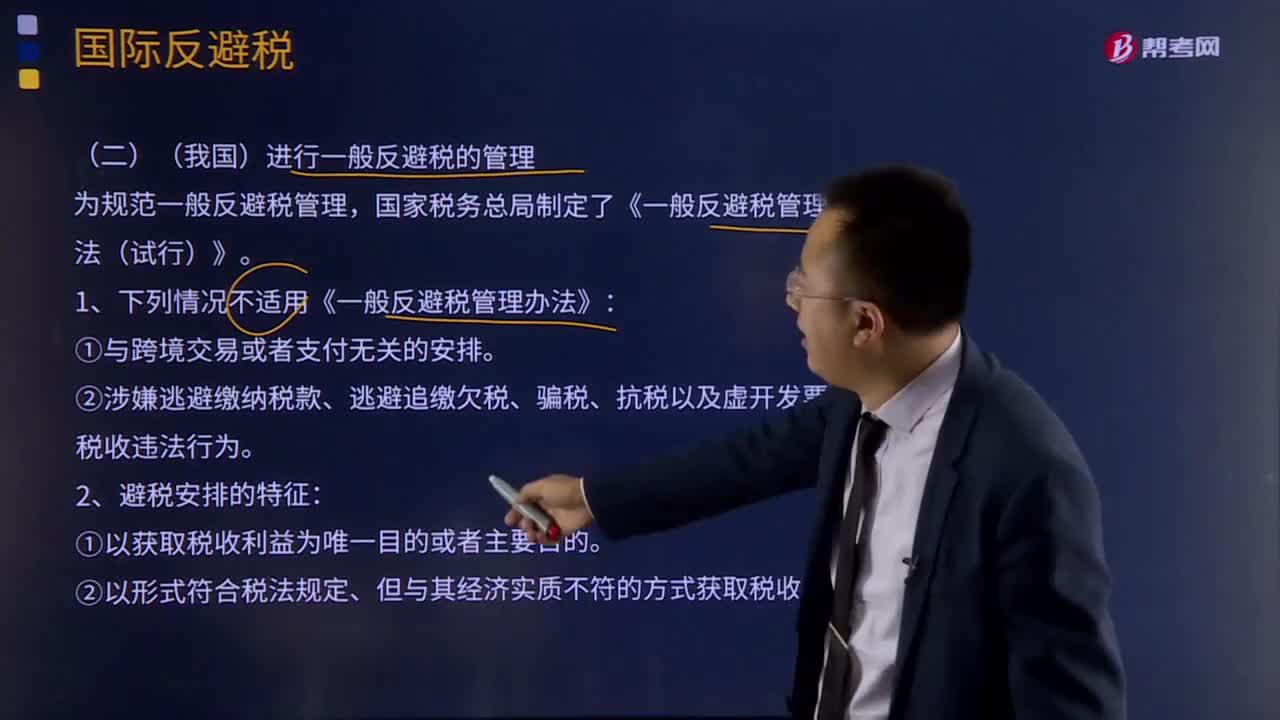

09:29

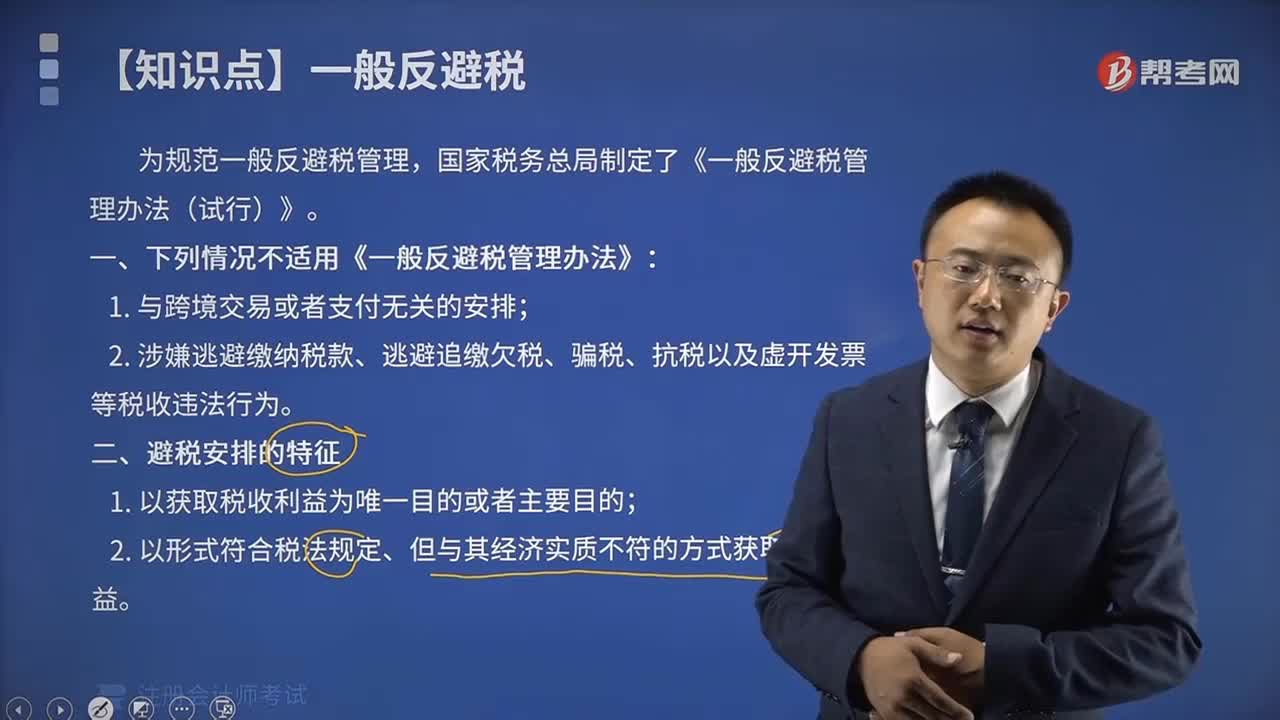

09:29什么情況下不適用《一般反避稅管理方法》?:什么情況下不適用《一般反避稅管理方法》?國家稅務總局制定了《一般反避稅管理辦法(試行)》。1、下列情況不適用《一般反避稅管理辦法》:②以形式符合稅法規(guī)定、但與其經濟實質不符的方式獲取稅收利益。(1)參與方使用成本分攤協議所開發(fā)或受讓的無形資產不需另支付特許權使用費。(2)涉及勞務的成本分攤協議一般適用于集團采購和集團營銷策劃。(3)企業(yè)應自成本分攤協議達成之日起30日內。

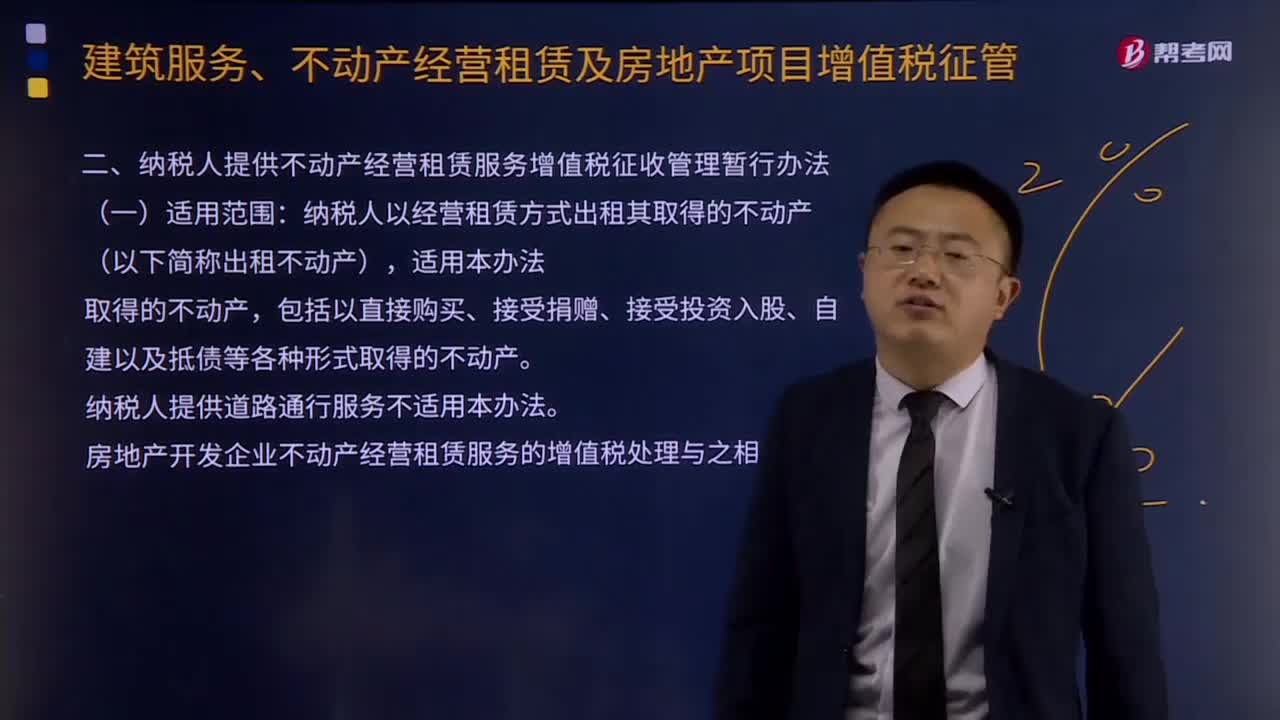

01:49

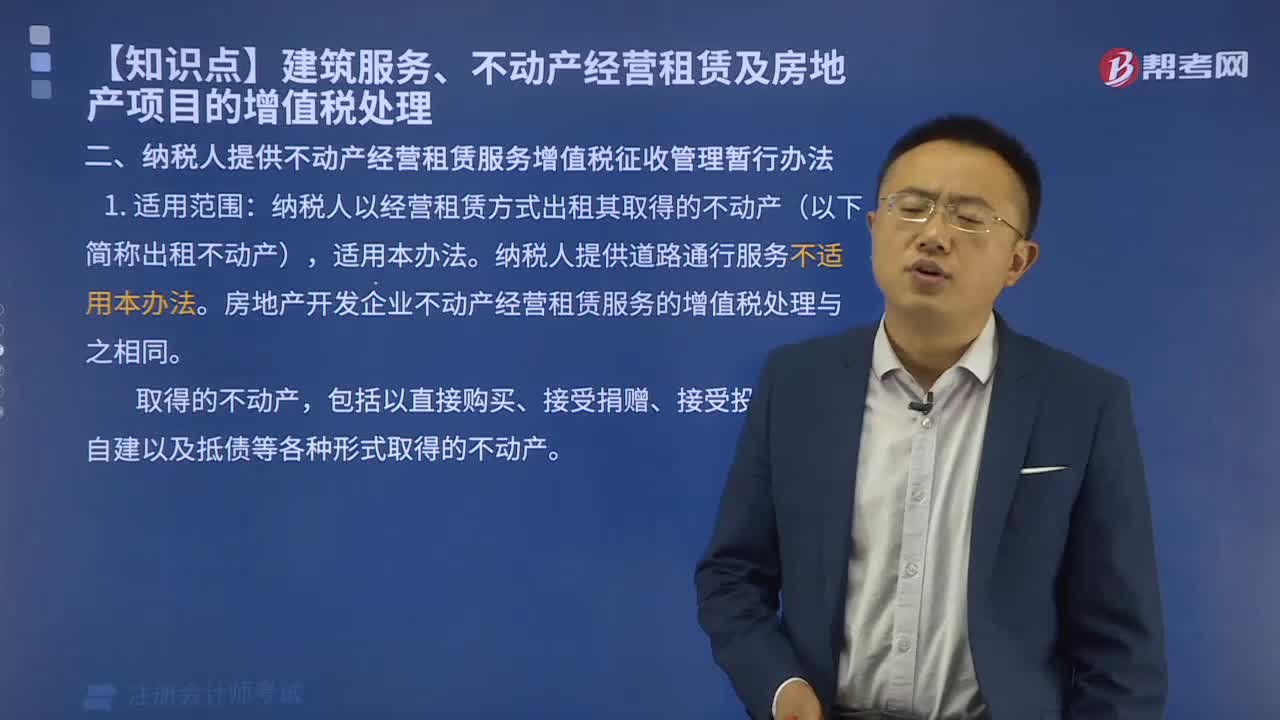

01:49納稅人提供不動產經營租賃服務增值稅征收管理的適用范圍是什么?:納稅人提供不動產經營租賃服務增值稅征收管理的適用范圍是什么?納稅人以經營租賃方式出租其取得的不動產(以下簡稱出租不動產),(一)一般納稅人出租其2016年4月30日前取得的不動產,納稅人應按照上述計稅方法向不動產所在地主管稅務機關預繳稅款,納稅人向機構所在地主管稅務機關申報納稅。(二)一般納稅人出租其2016年5月1日后取得的不動產,納稅人應按照3%的預征率向不動產所在地主管稅務機關預繳稅款。

09:09

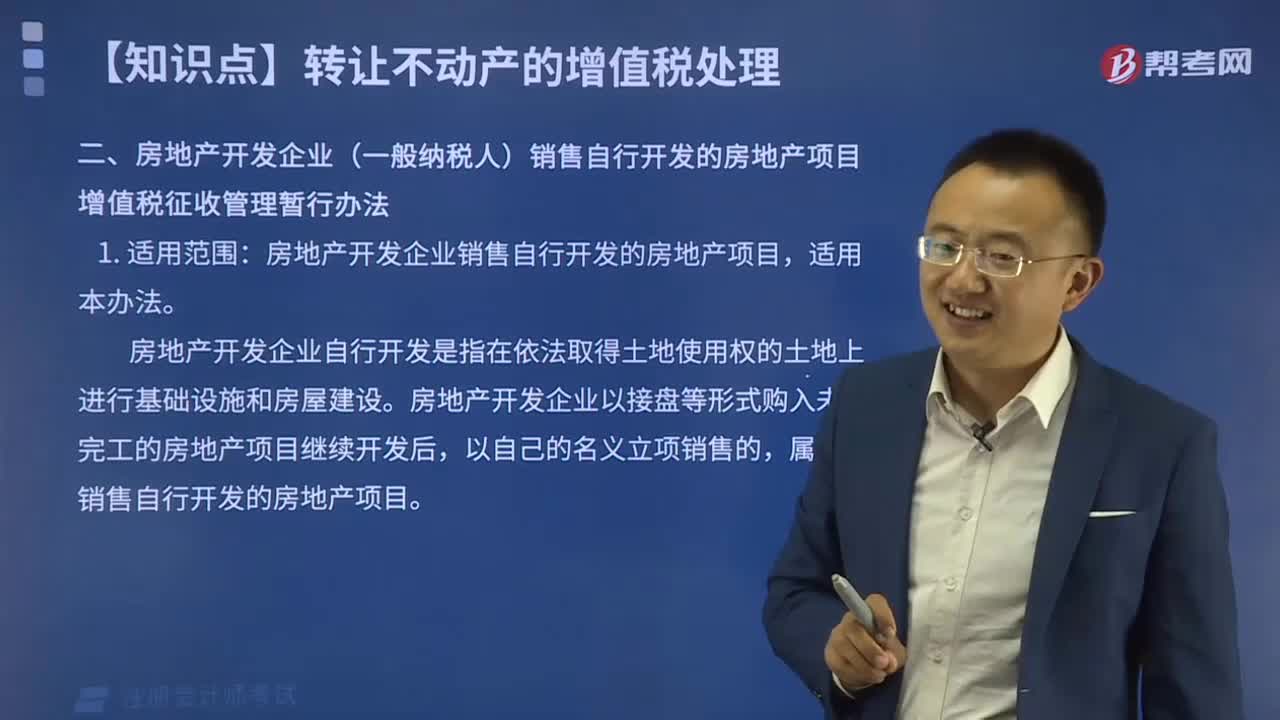

09:09納稅人轉讓不動產增值稅征收管理暫行辦法的適用范圍有哪些?:納稅人轉讓不動產增值稅征收管理暫行辦法的適用范圍:一般納稅人轉讓其取得的不動產,以取得的全部價款和價外費用扣除不動產購置原價或者取得不動產時的作價后的余額為銷售額,(3)一般納稅人轉讓其2016年4月30日前取得(不含自建)的不動產,納稅人應以取得的全部價款和價外費用,(5)一般納稅人轉讓其2016年5月1日后取得(不含自建)的不動產。

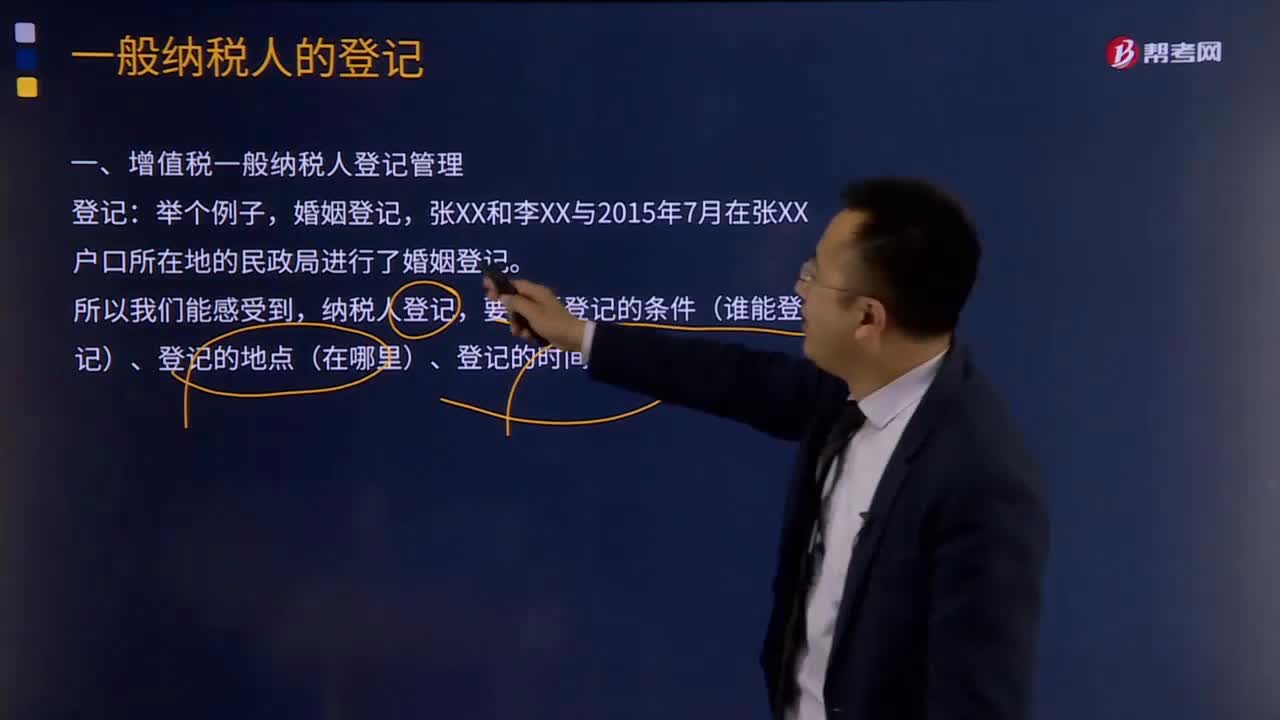

09:31

09:31增值稅一般納稅人登記管理有哪些條件?:增值稅一般納稅人登記管理有哪些條件?(一)增值稅一般納稅人登記條件(誰能登記),應當向主管稅務機關辦理一般納稅人登記,可以向主管稅務機關辦理一般納稅人登記,現在對增值稅一般納稅人實行的是登記制度,3.不得辦理一般納稅人登記的情況。選擇按照小規(guī)模納稅人納稅的(應當向主管稅務機關提交書面說明):(二)增值稅一般納稅人登記地點,納稅人應當向其機構所在地主管稅務機關辦理一般納稅人登記手續(xù);

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日