下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:08

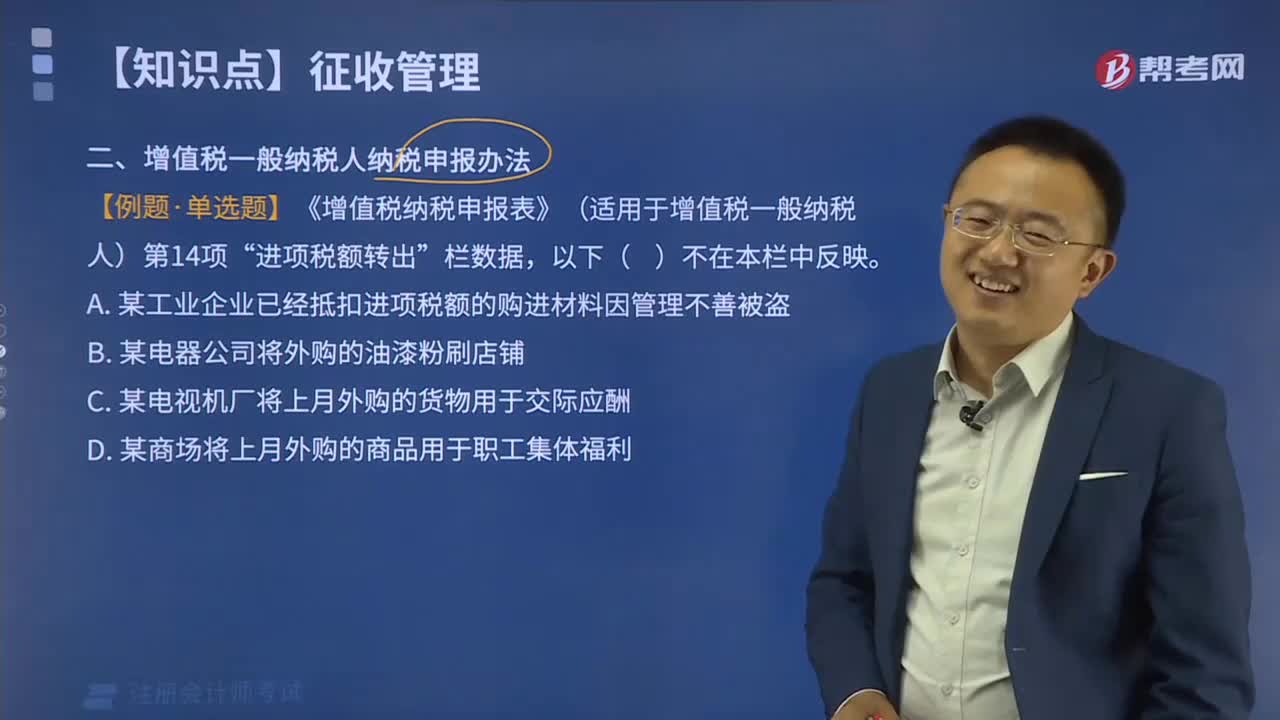

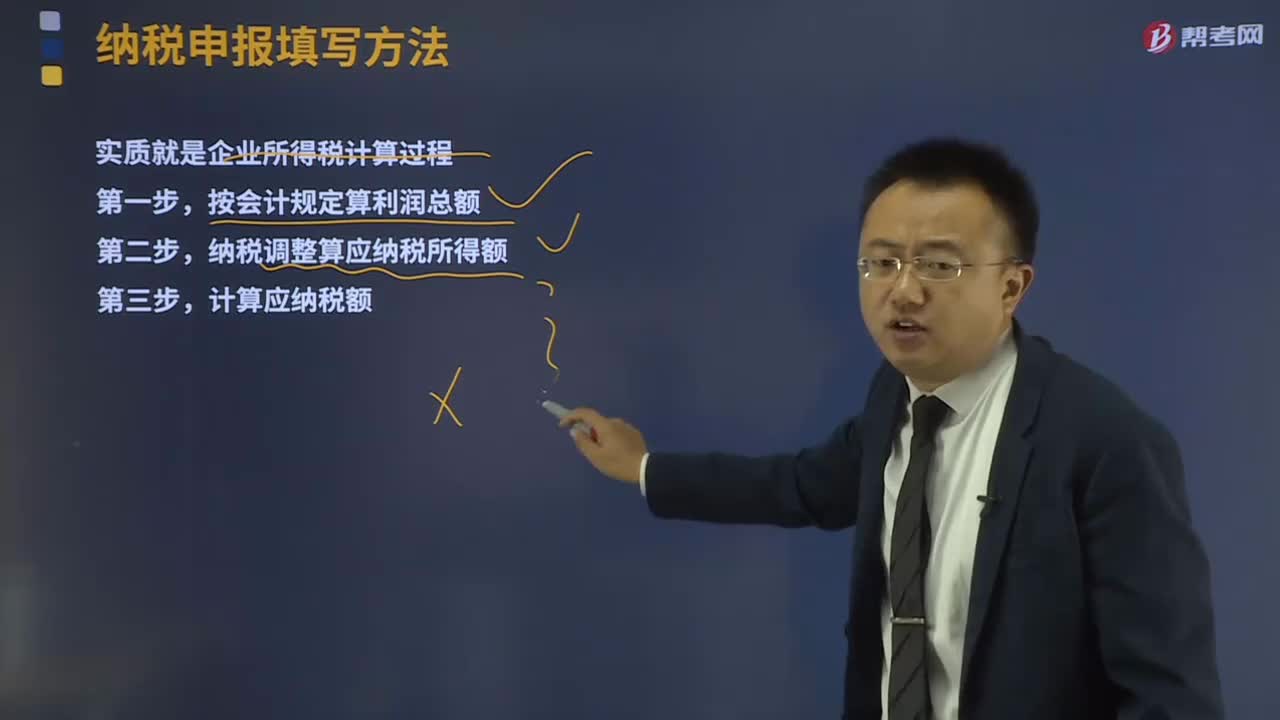

01:08納稅申報填寫方法是什么?:納稅申報填寫方法是什么?納稅申報是指納稅人按照稅法規(guī)定的期限和內(nèi)容向稅務機關提交有關納稅事項書面報告的法律行為,是納稅人履行納稅義務、承擔法律責任的主要依據(jù),納稅人、扣繳義務人的納稅申報或者代扣代繳、代收代繳稅款報告表的主要內(nèi)容包括:稅種、稅目、應納稅項目或者應代扣代繳、代收代繳稅款項目、適用稅率或者單位稅額、計稅依據(jù)、扣除項目及標準、應納稅額或者應代扣代繳、代收代繳稅額、稅款所屬期限等。

03:58

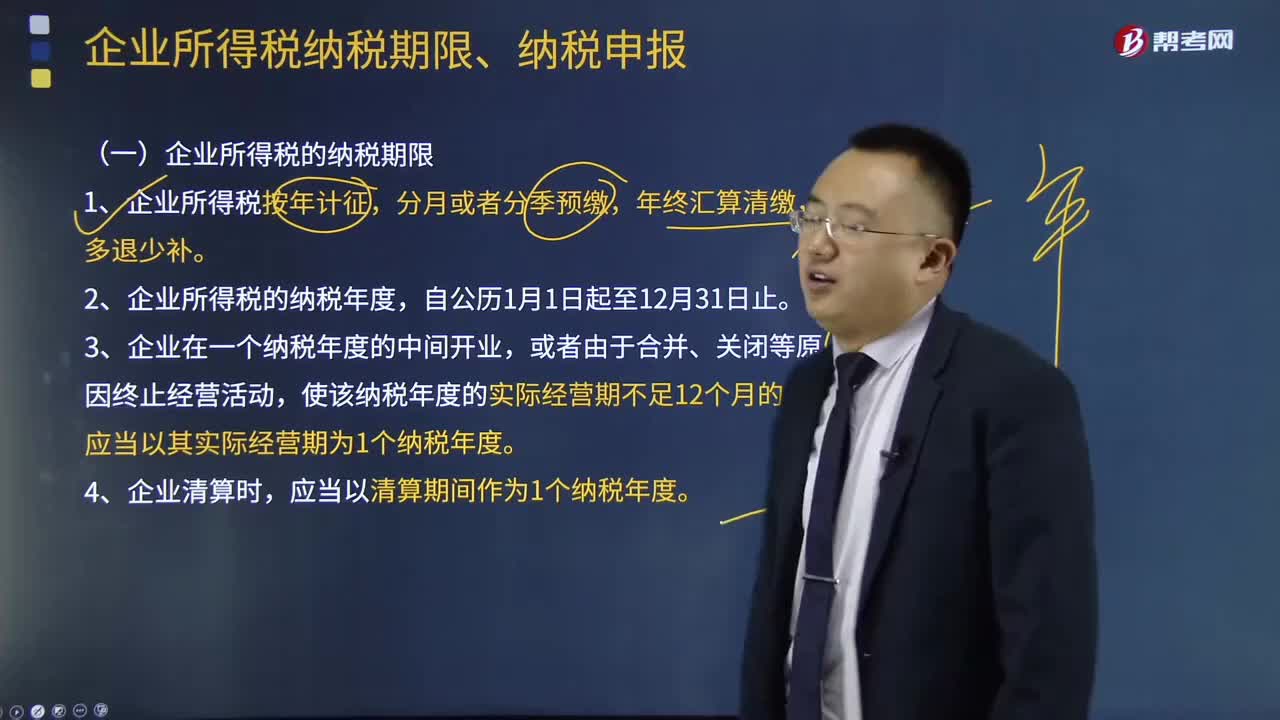

03:58企業(yè)所得稅納稅期限、納稅申報分別是什么?:企業(yè)所得稅納稅期限、納稅申報分別是什么?企業(yè)和其他取得收入的組織(以下統(tǒng)稱企業(yè))為企業(yè)所得稅的納稅人。個人獨資企業(yè)、合伙企業(yè)不屬于企業(yè)所得稅納稅義務人。(一)企業(yè)所得稅的納稅期限,2、企業(yè)所得稅的納稅年度。應當以其實際經(jīng)營期為1個納稅年度,應當以清算期間作為1個納稅年度,向稅務機關報送年度企業(yè)所得稅納稅申報表,向稅務機關辦理當期企業(yè)所得稅匯算清繳,向稅務機關報送預繳企業(yè)所得稅納稅申報表。

07:31

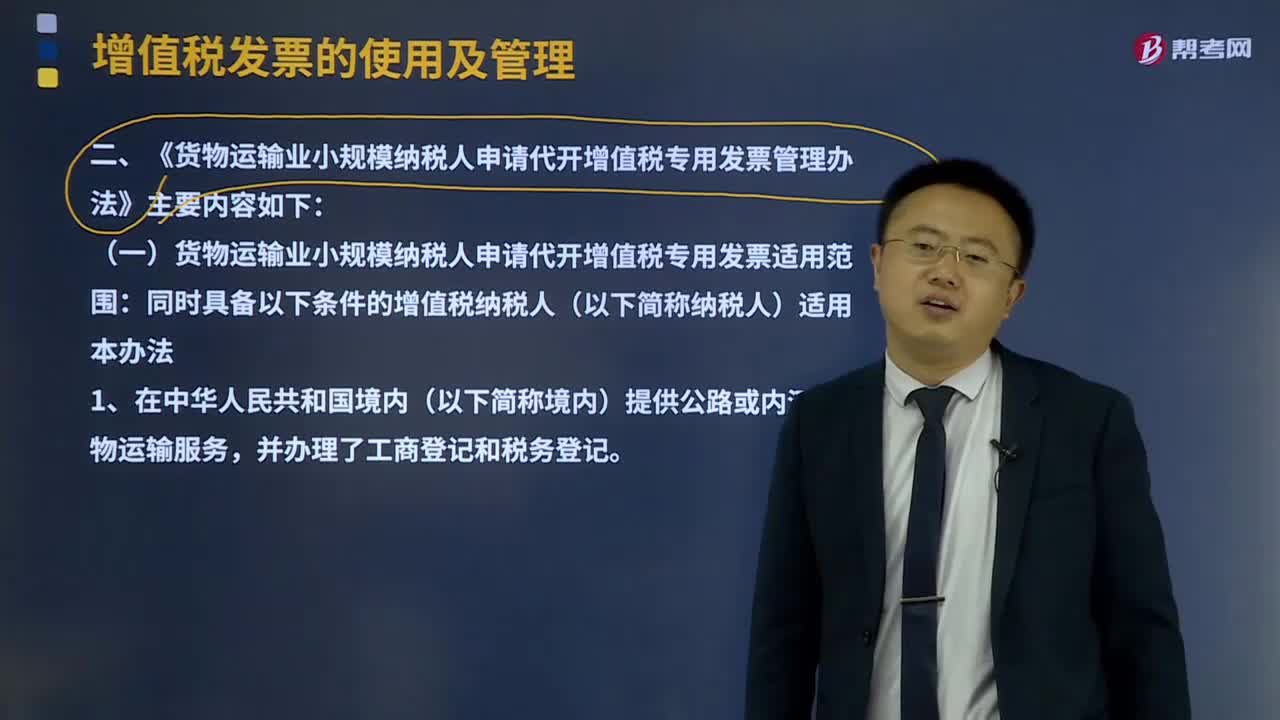

07:31《貨物運輸業(yè)小規(guī)模納稅人申請代開增值稅專用發(fā)票管理辦法》主要內(nèi)容是什么?:《貨物運輸業(yè)小規(guī)模納稅人申請代開增值稅專用發(fā)票管理辦法》主要內(nèi)容如下:(一)貨物運輸業(yè)小規(guī)模納稅人申請代開增值稅專用發(fā)票適用范圍:就近向稅務機關(以下簡稱代開單位)申請代開增值稅專用發(fā)票,可向代開單位申請代開增值稅專用發(fā)票。1、《貨物運輸業(yè)代開增值稅專用發(fā)票繳納稅款申報單》。4、納稅人申請代開增值稅專用發(fā)票時,應按照所代開增值稅專用發(fā)票上注明的稅額向代開單位全額繳納增值稅。

03:41

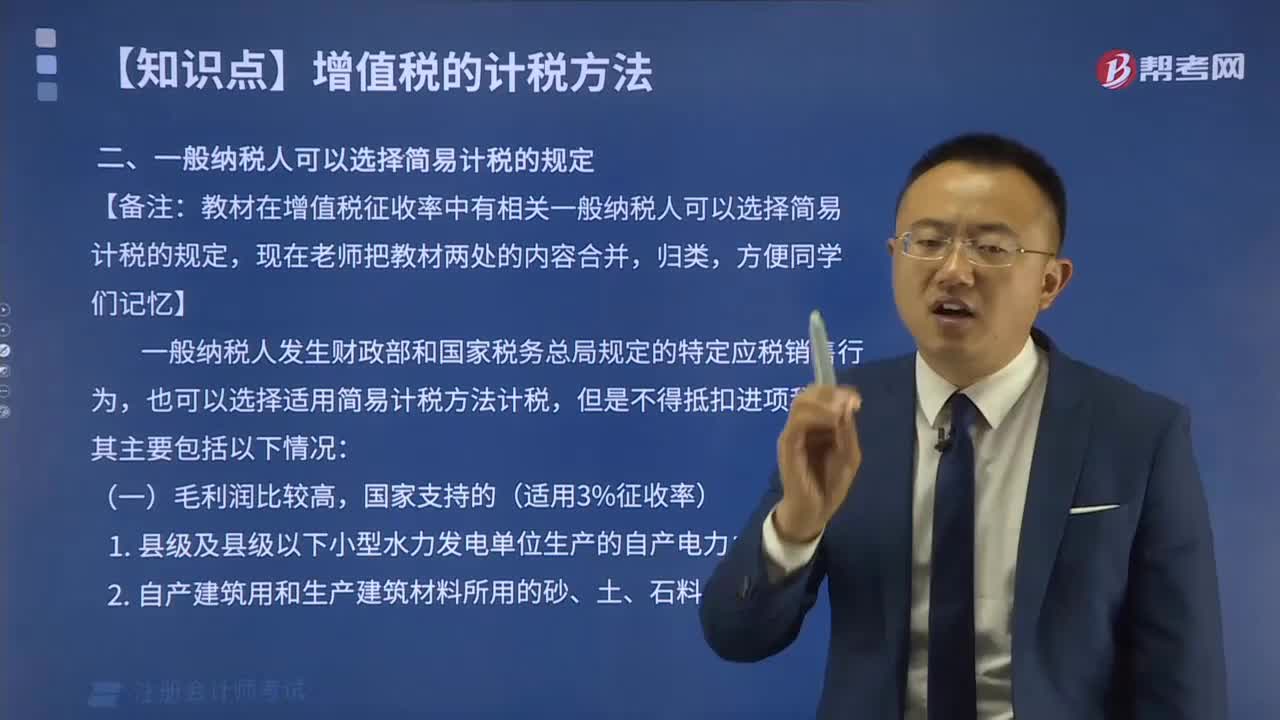

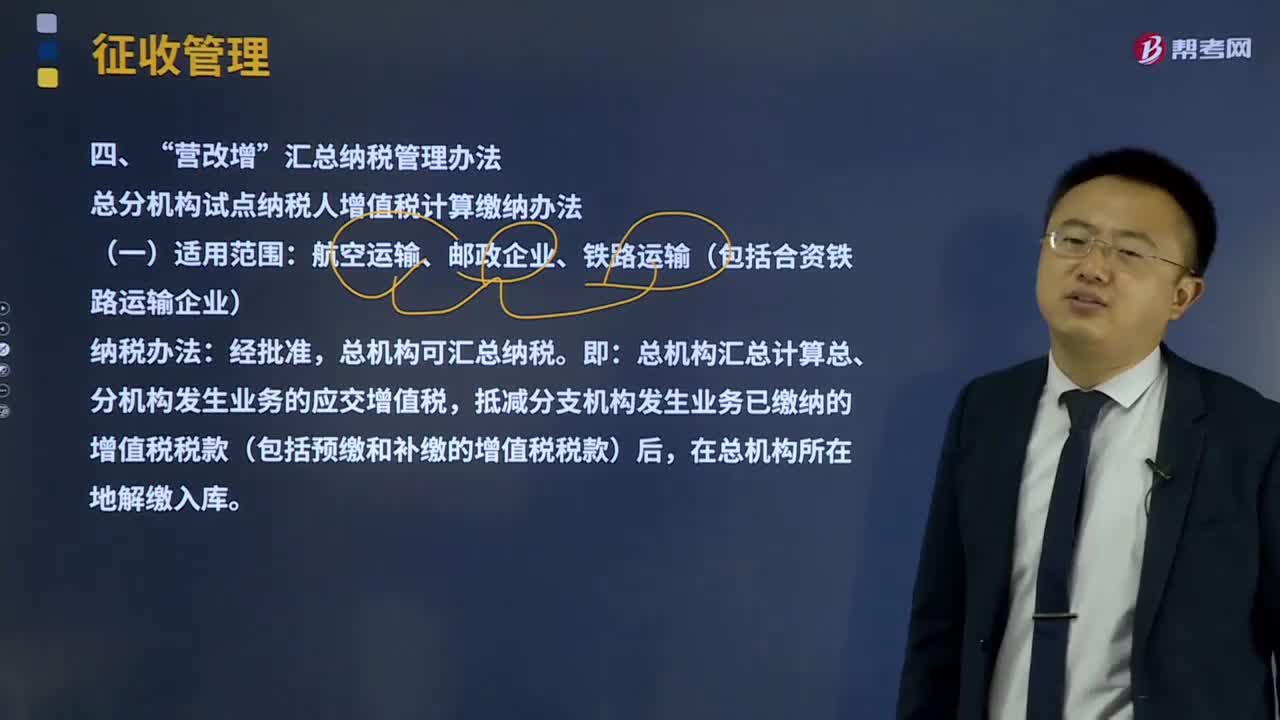

03:41營改增匯總納稅管理辦法是什么?:總分機構試點納稅人增值稅計算繳納辦法。總機構匯總計算總、分機構發(fā)生業(yè)務的應交增值稅,抵減分支機構發(fā)生業(yè)務已繳納的增值稅稅款(包括預繳和補繳的增值稅稅款)后。1、總機構當期匯總應納稅額=當期匯總銷項稅額-當期匯總的準予抵扣的進項稅額,(1)匯總總機構及其分支機構發(fā)生的應征增值稅銷售額。(2)總機構匯總的進項稅額。指總機構及其分支機構因購進貨物或接受勞務、服務支付或負擔的增值稅稅額:

03:20

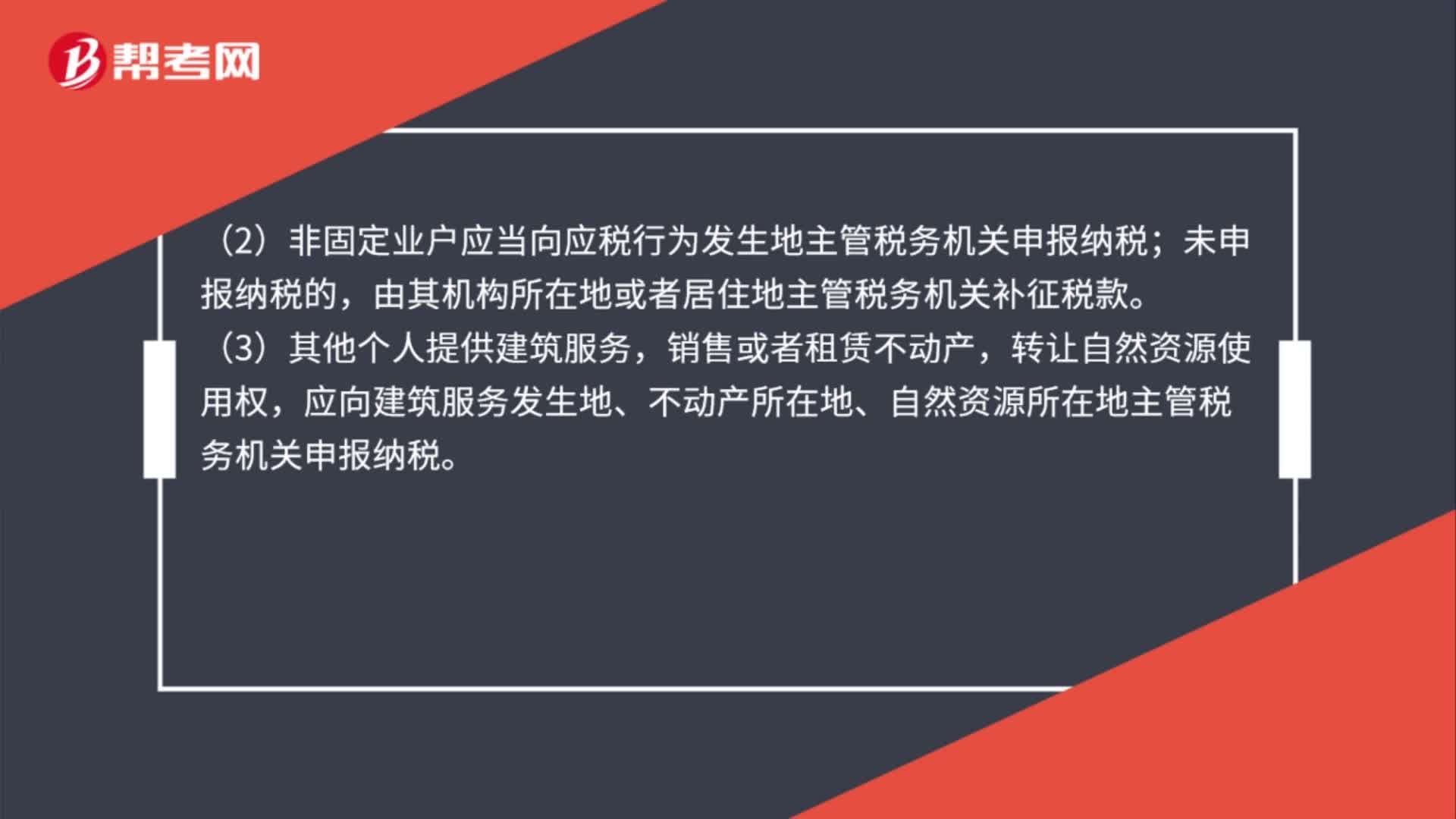

03:20增值稅納稅義務發(fā)生時間是什么?:增值稅納稅義務發(fā)生時間是什么?納稅義務發(fā)生時間指納稅人依照稅法規(guī)定負有納稅義務的時間。由于納稅人的某些應稅行為和取得應稅收入在發(fā)生時間上不盡一致,為正確確定稅務機關和納稅人之間的征納關系和應盡職責,稅法對納稅義務的發(fā)生時間一般都作了明確規(guī)定。(1)納稅人發(fā)生應稅銷售行為,納稅義務發(fā)生時間為收訖銷售款項或索取銷售款項憑據(jù)的當天;納稅人發(fā)生應稅銷售行為過程中或者完成后收到款項;

16:17

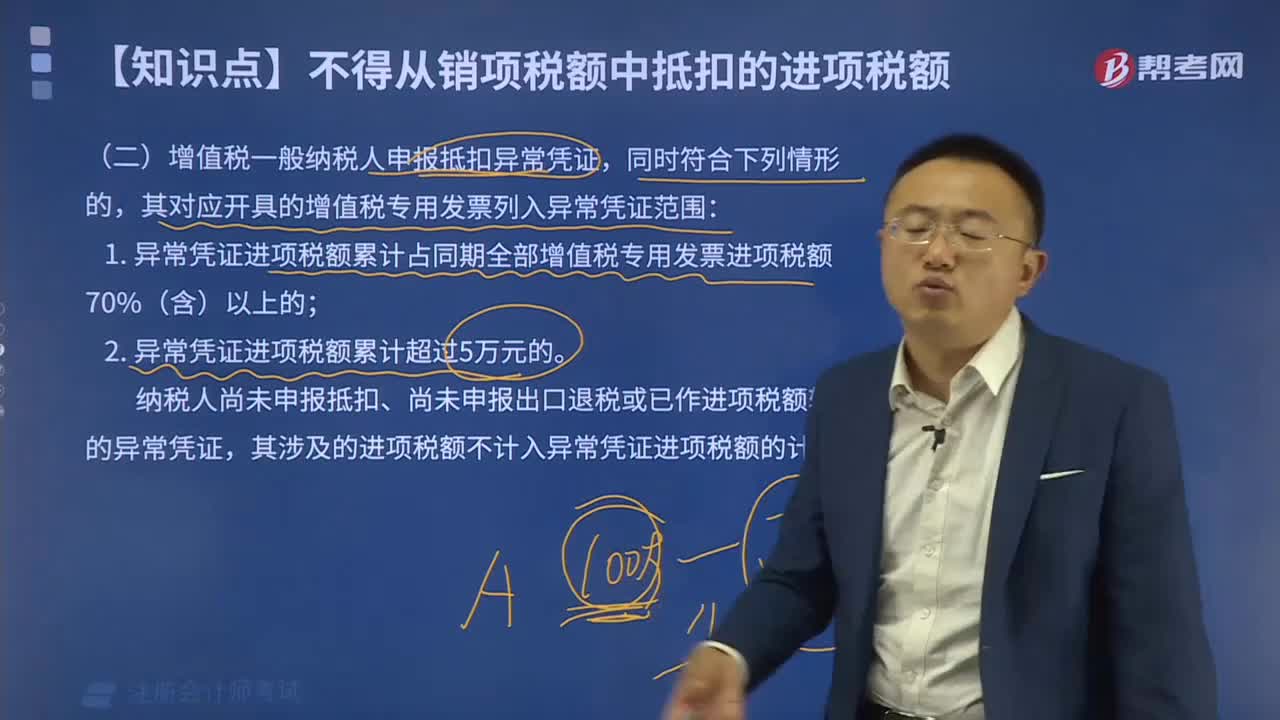

16:17一般納稅人轉登記為小規(guī)模納稅人有哪些規(guī)定?:可選擇轉登記為小規(guī)模納稅人。(1)一般納稅人轉登記為小規(guī)模納稅人(以下稱轉登記納稅人)后。轉登記日當期仍按照一般納稅人的有關規(guī)定計算繳納增值稅”(2)轉登記納稅人尚未申報抵扣的進項稅額以及轉登記日當期的期末留抵稅額。(3)轉登記納稅人在一般納稅人期間銷售或者購進的貨物、勞務、服務、無形資產(chǎn)、不動產(chǎn),(4)轉登記納稅人可以繼續(xù)使用現(xiàn)有稅控設備開具增值稅發(fā)票。

03:46

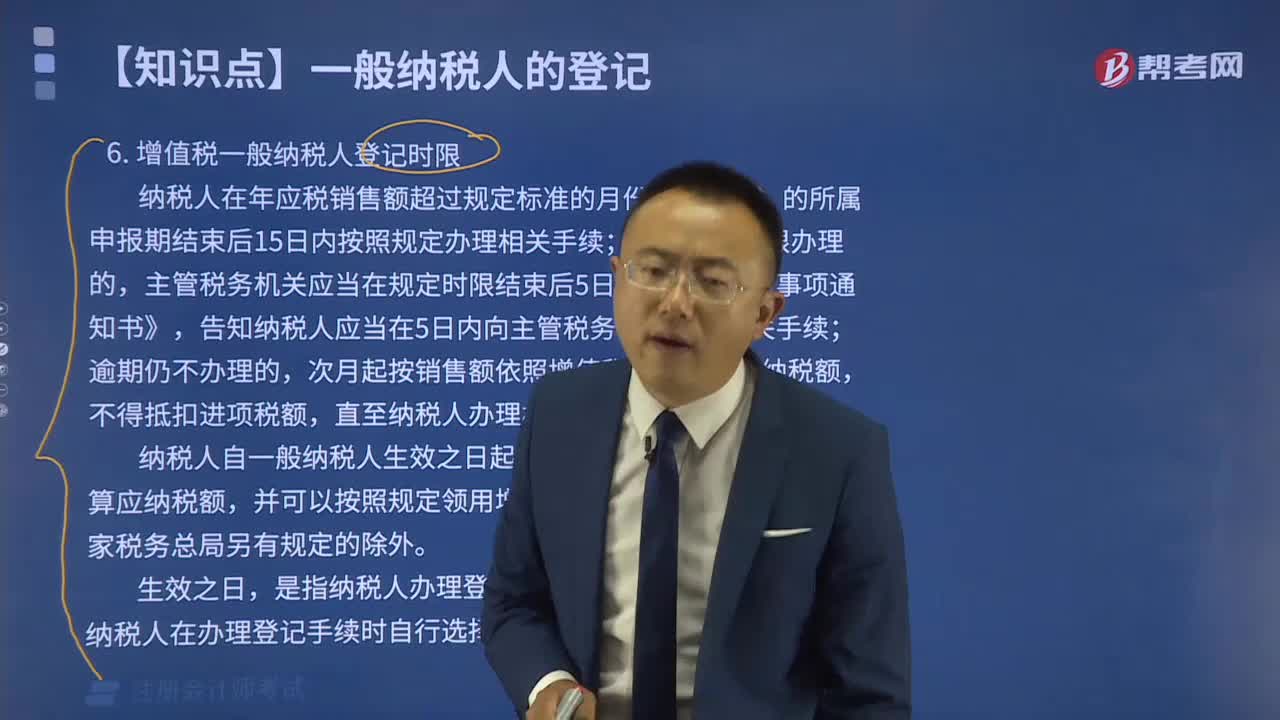

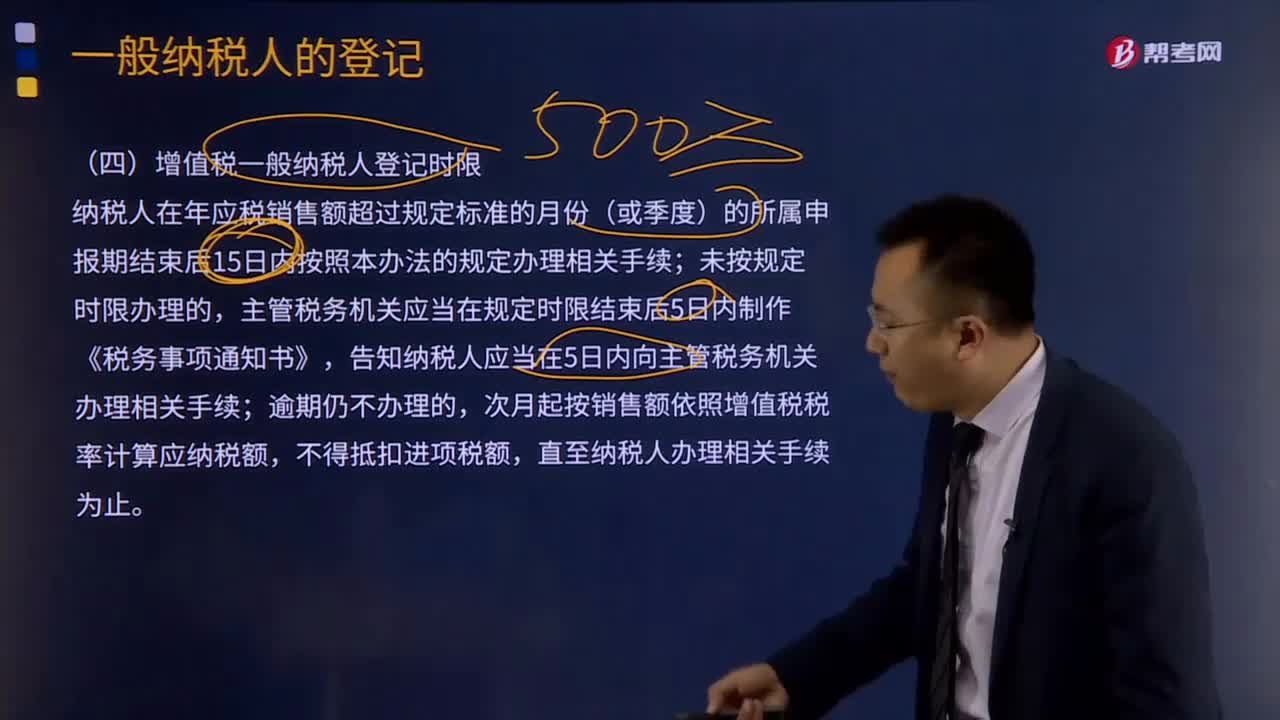

03:46增值稅一般納稅人登記時限有哪些要求?:增值稅一般納稅人登記時限有哪些要求?納稅人在年應稅銷售額超過規(guī)定標準的月份(或季度)的所屬申報期結束后15日內(nèi)按照本辦法的規(guī)定辦理相關手續(xù);未按規(guī)定時限辦理的,主管稅務機關應當在規(guī)定時限結束后5日內(nèi)制作《稅務事項通知書》,告知納稅人應當在5日內(nèi)向主管稅務機關辦理相關手續(xù);直至納稅人辦理相關手續(xù)為止。納稅人自一般納稅人生效之日起,按照增值稅一般計稅方法計算應納稅額。

09:31

09:31增值稅一般納稅人登記管理有哪些條件?:增值稅一般納稅人登記管理有哪些條件?(一)增值稅一般納稅人登記條件(誰能登記),應當向主管稅務機關辦理一般納稅人登記,可以向主管稅務機關辦理一般納稅人登記,現(xiàn)在對增值稅一般納稅人實行的是登記制度,3.不得辦理一般納稅人登記的情況。選擇按照小規(guī)模納稅人納稅的(應當向主管稅務機關提交書面說明):(二)增值稅一般納稅人登記地點,納稅人應當向其機構所在地主管稅務機關辦理一般納稅人登記手續(xù);

02:40

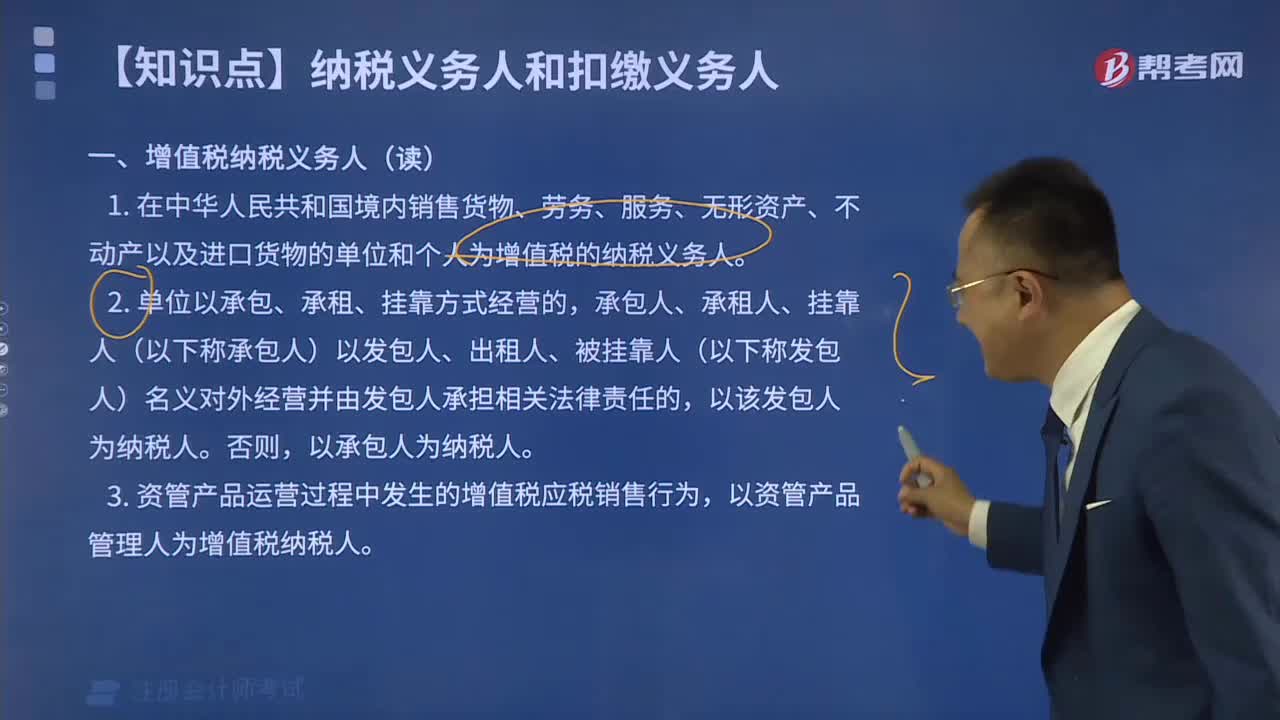

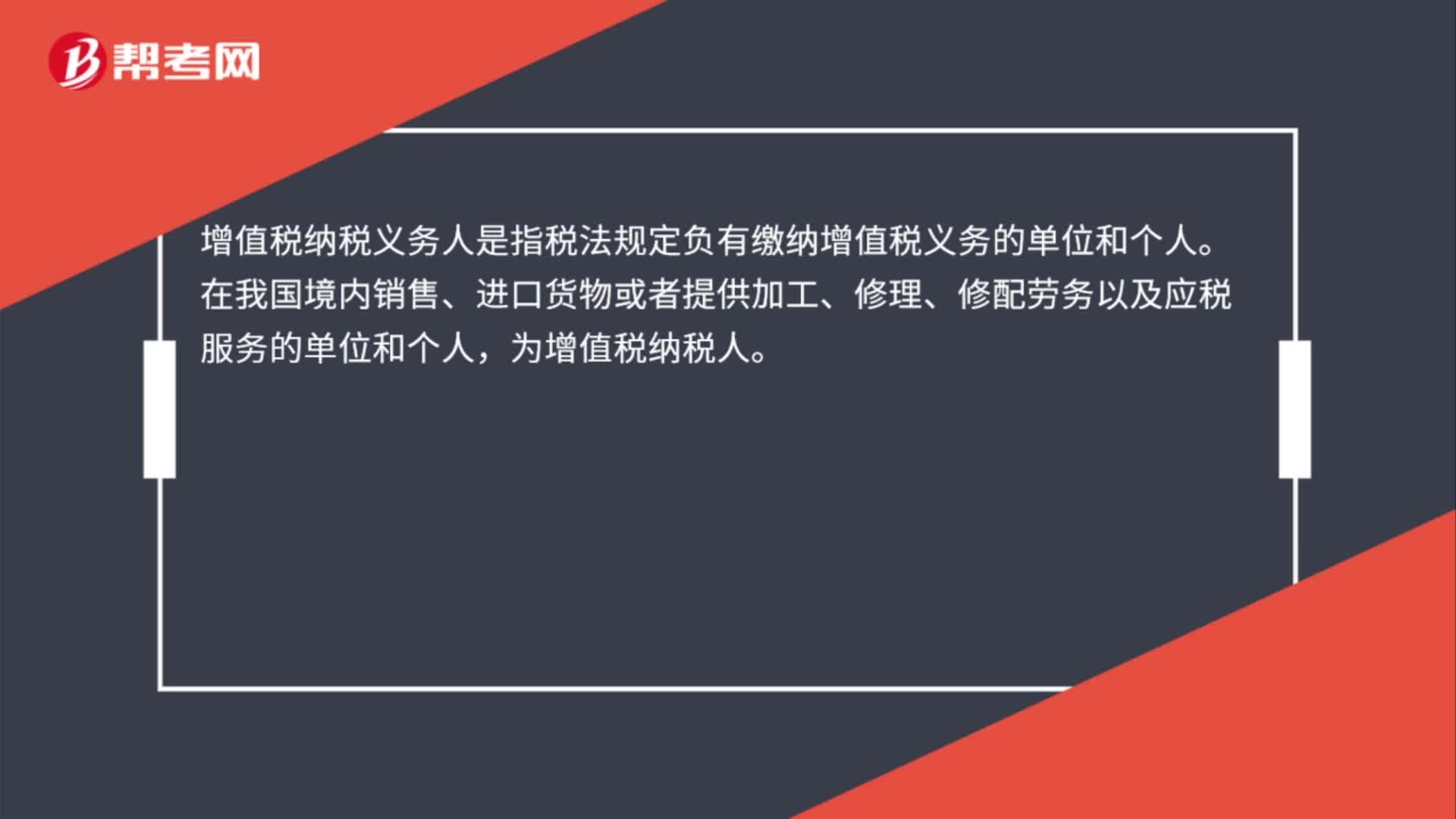

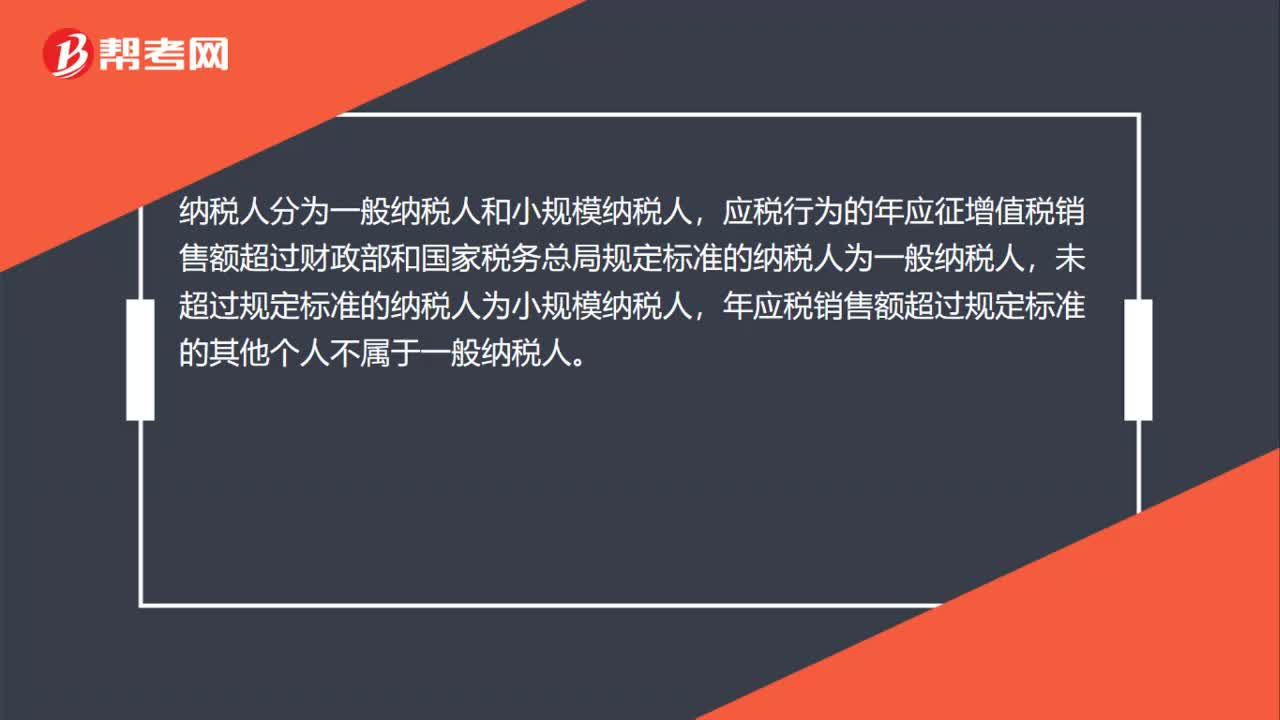

02:40增值稅納稅義務人具體是指什么?:增值稅納稅義務人具體是指什么?增值納稅稅人是指稅法規(guī)定負有繳納增值稅義務的單位和個人。為增值稅納稅人。增值稅納稅人可分為一般納稅人和小規(guī)模納稅人。(一)凡在中華人民共和國境內(nèi)銷售貨物、勞務、服務、無形資產(chǎn)、不動產(chǎn)以及進口貨物的單位和個人為增值稅的納稅義務人。以該發(fā)包人為納稅人。以承包人為納稅人。(三)兩個或兩個以上的納稅人,以資管產(chǎn)品管理人為增值稅納稅人。

00:28

00:28一般納稅人認定標準是什么?:一般納稅人認定標準是什么?一年增值稅銷售額(包括出口銷售額和免稅銷售額)達到或超過以下規(guī)定標準:2. 商業(yè)企業(yè)年應稅銷售額在80萬元以上。

00:25

00:25小規(guī)模納稅人增值稅怎么計算?:小規(guī)模納稅人增值稅怎么計算?小規(guī)模納稅人應按照銷售額和征收率計算應納稅額,且不得抵扣進項稅額。應納稅額=不含稅銷售額×征收率=含稅銷售額÷(1+征收率)×征收率

00:39

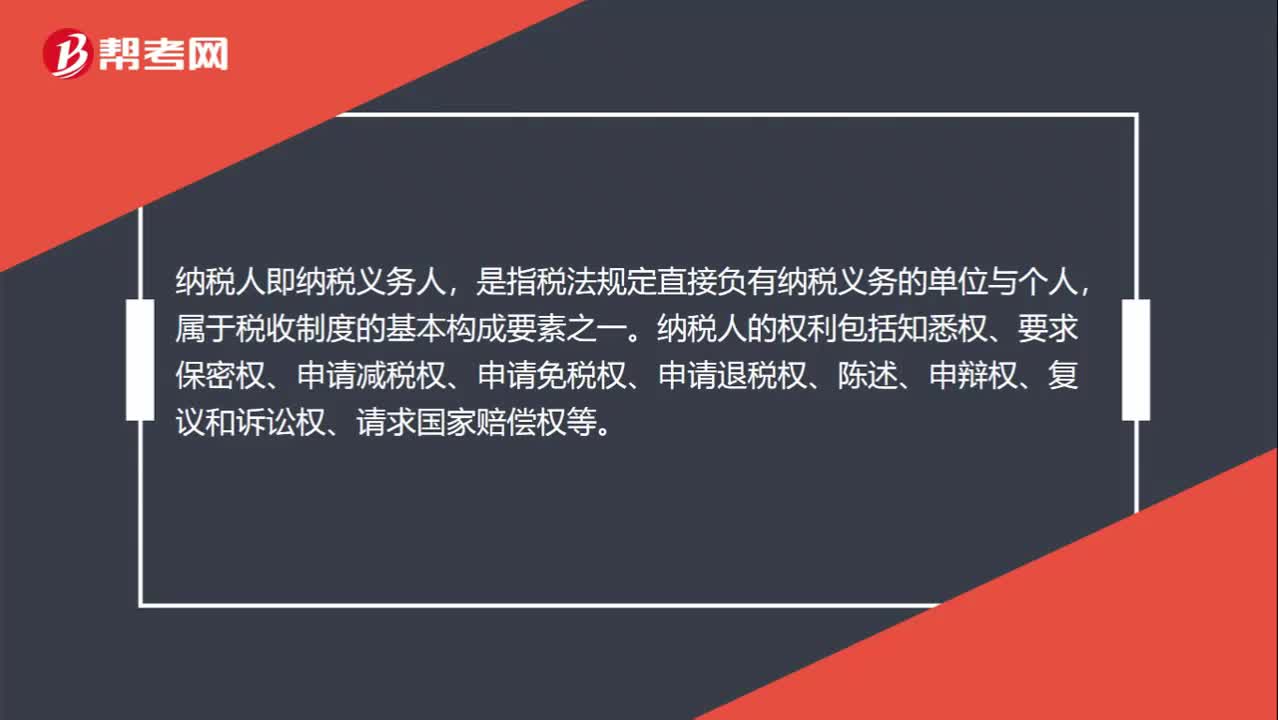

00:39什么是納稅人?:什么是納稅人?納稅人即納稅義務人,是指稅法規(guī)定直接負有納稅義務的單位與個人,屬于稅收制度的基本構成要素之一。納稅人的權利包括知悉權、要求保密權、申請減稅權、申請免稅權、申請退稅權、陳述、申辯權、復議和訴訟權、請求國家賠償權等。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日