-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

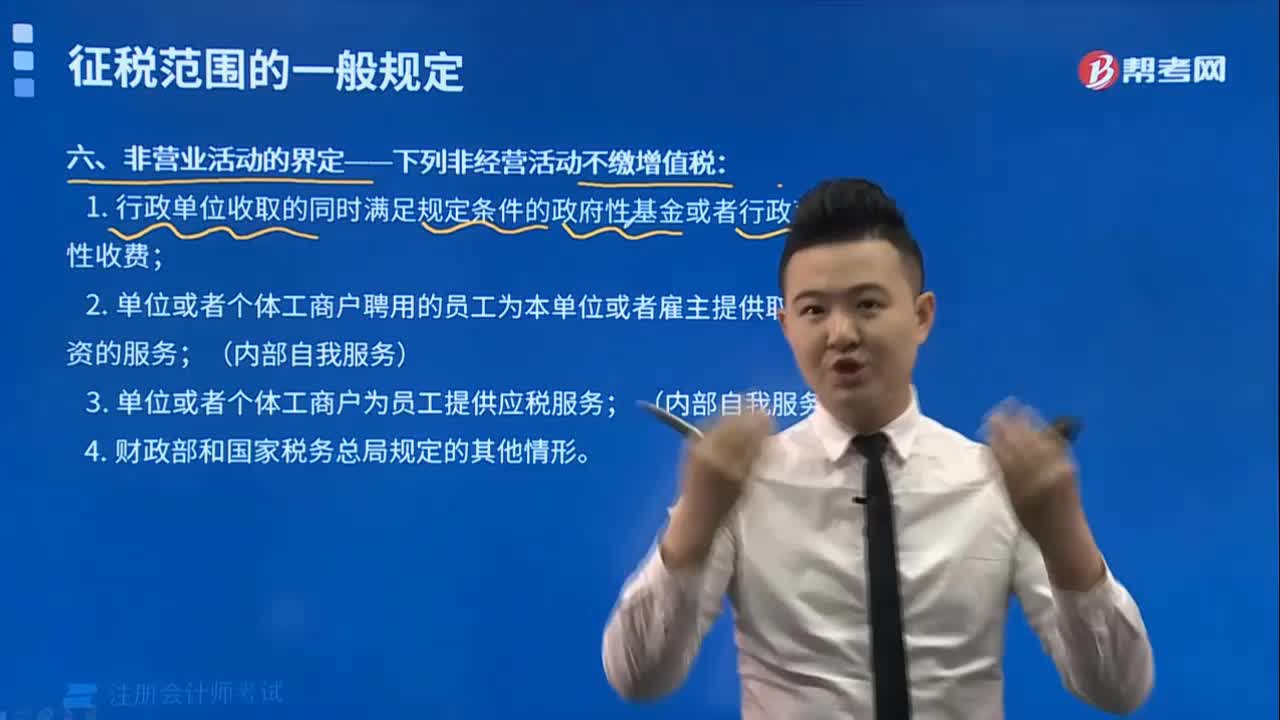

哪些非營業(yè)活動不繳納增值稅?

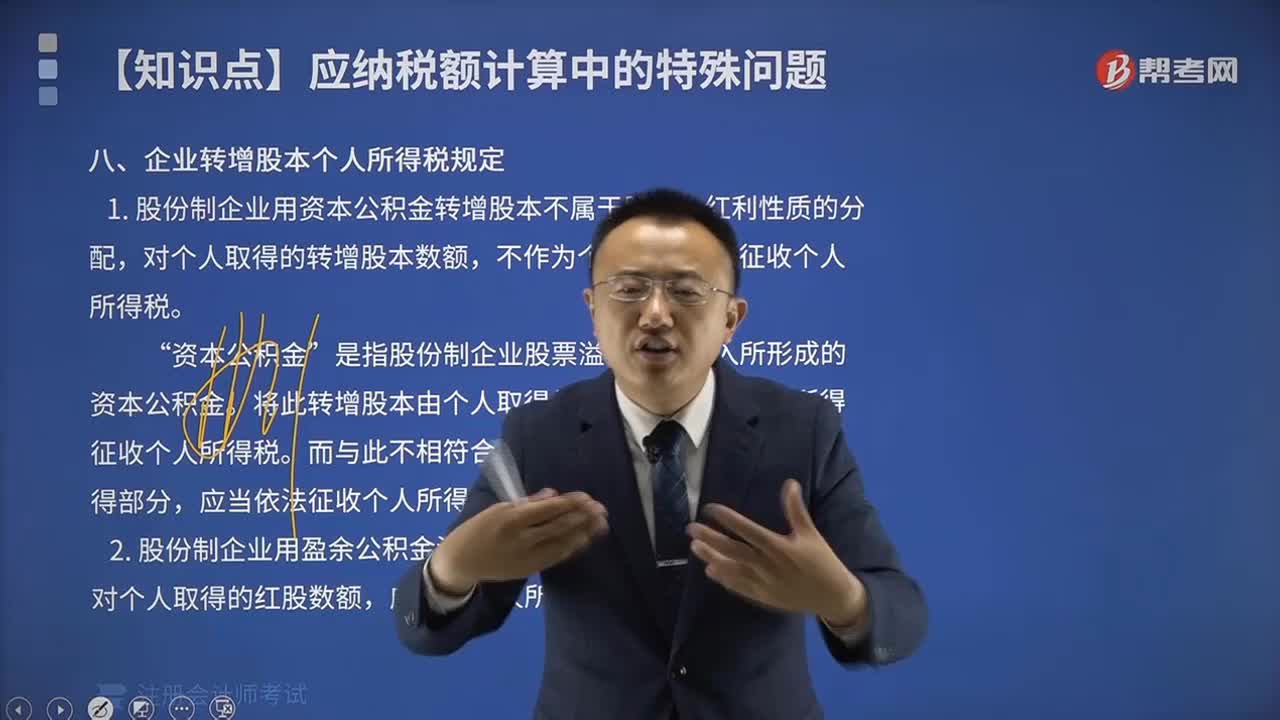

企業(yè)轉(zhuǎn)增股本如何繳納個人所得稅?

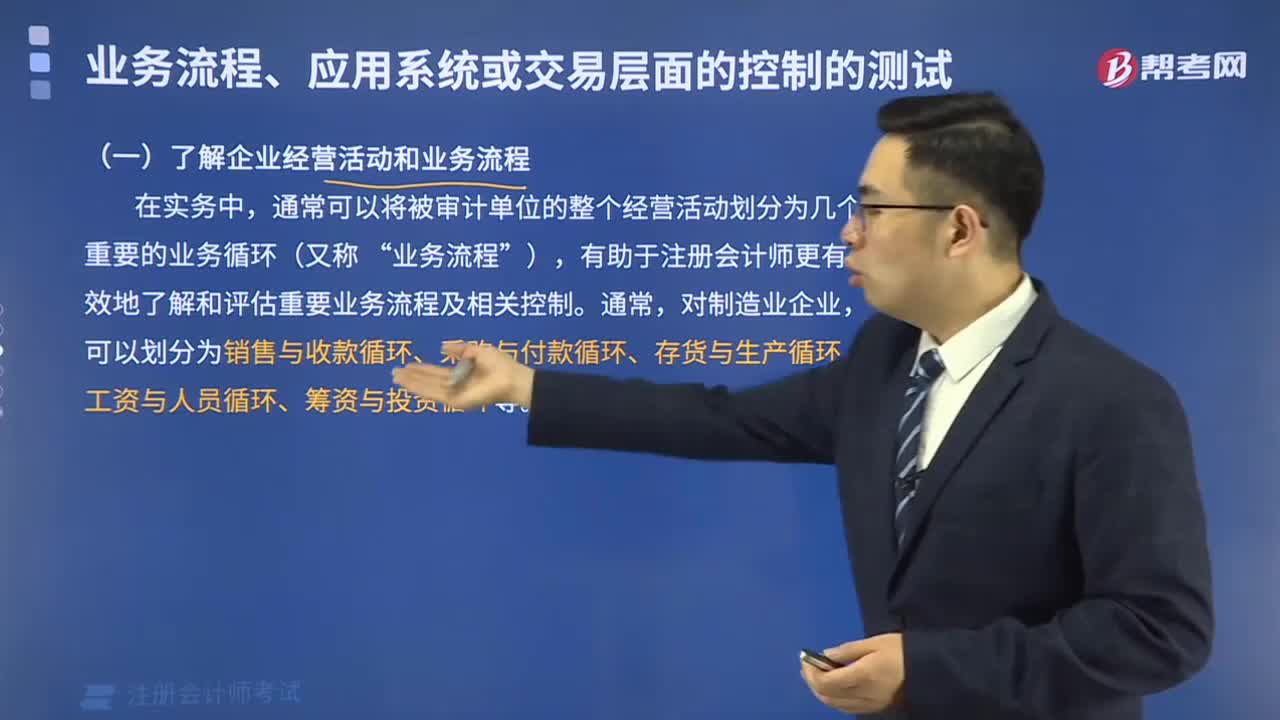

如何了解企業(yè)經(jīng)營活動和業(yè)務流程?

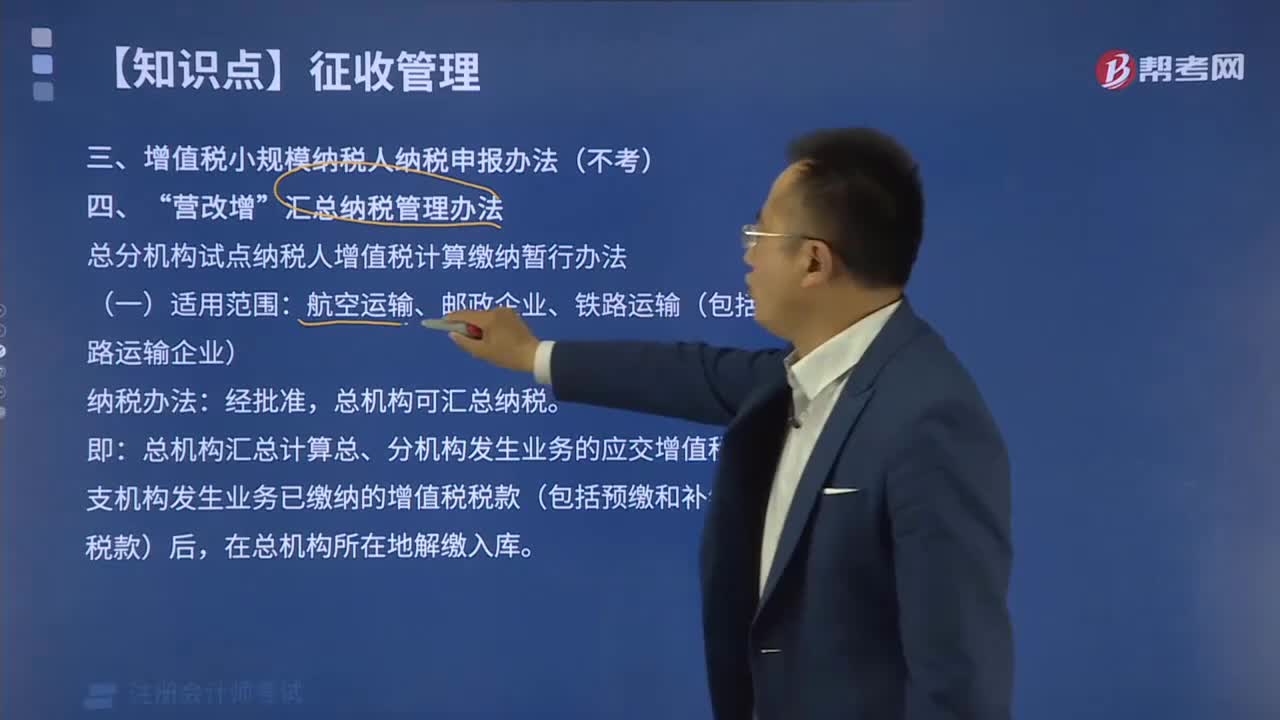

“營改增”匯總納稅管理辦法有哪些?

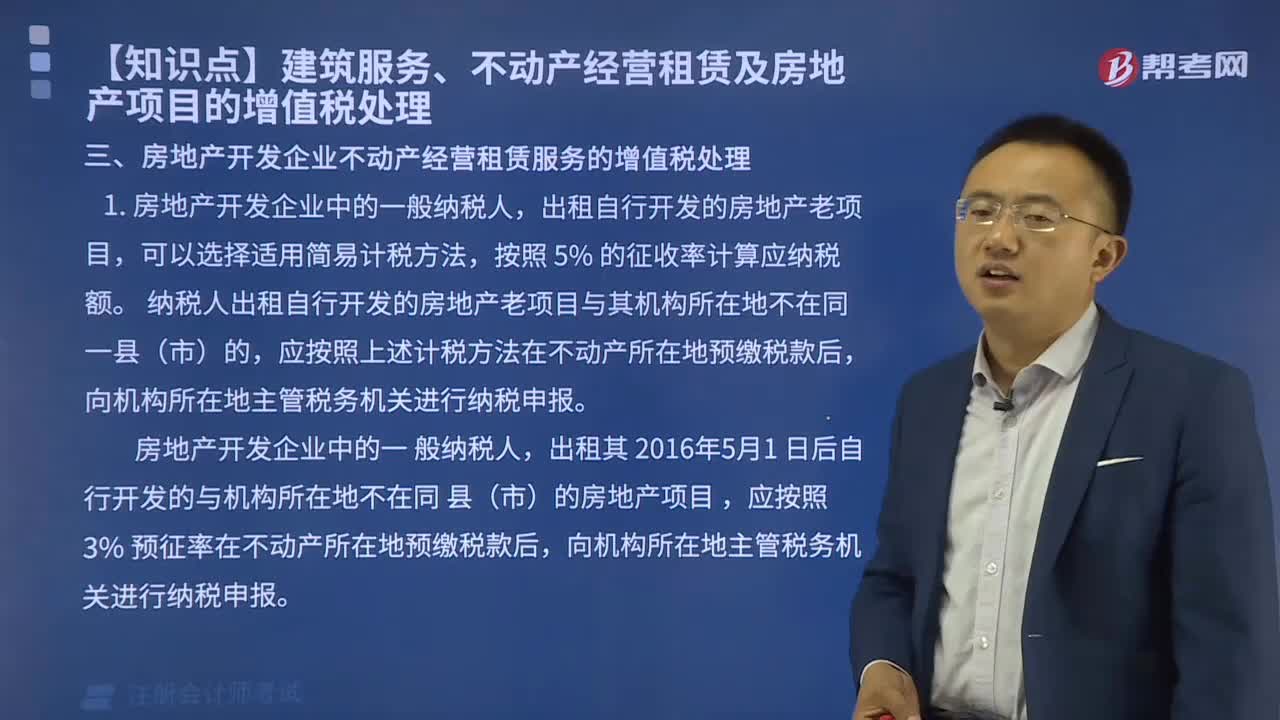

房地產(chǎn)開發(fā)企業(yè)不動產(chǎn)經(jīng)營租賃服務的增值稅如何處理?

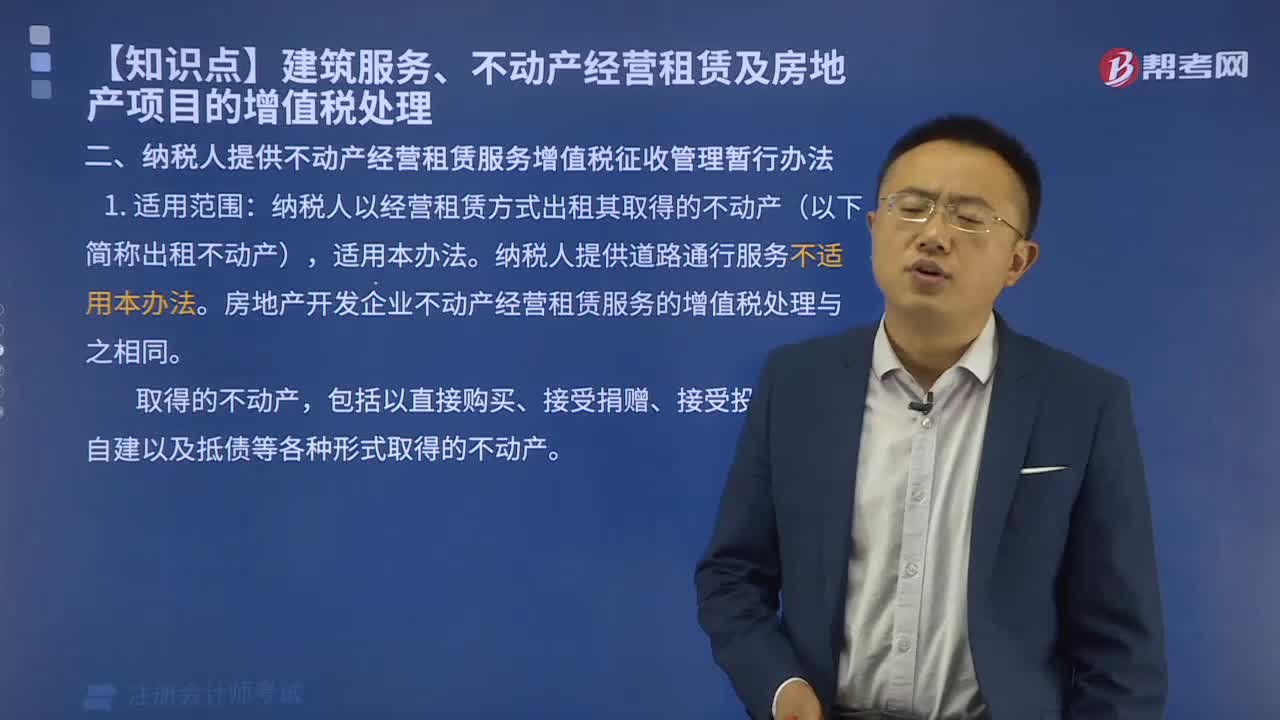

納稅人提供不動產(chǎn)經(jīng)營租賃服務增值稅征收管理暫行辦法的適用于哪些范圍?

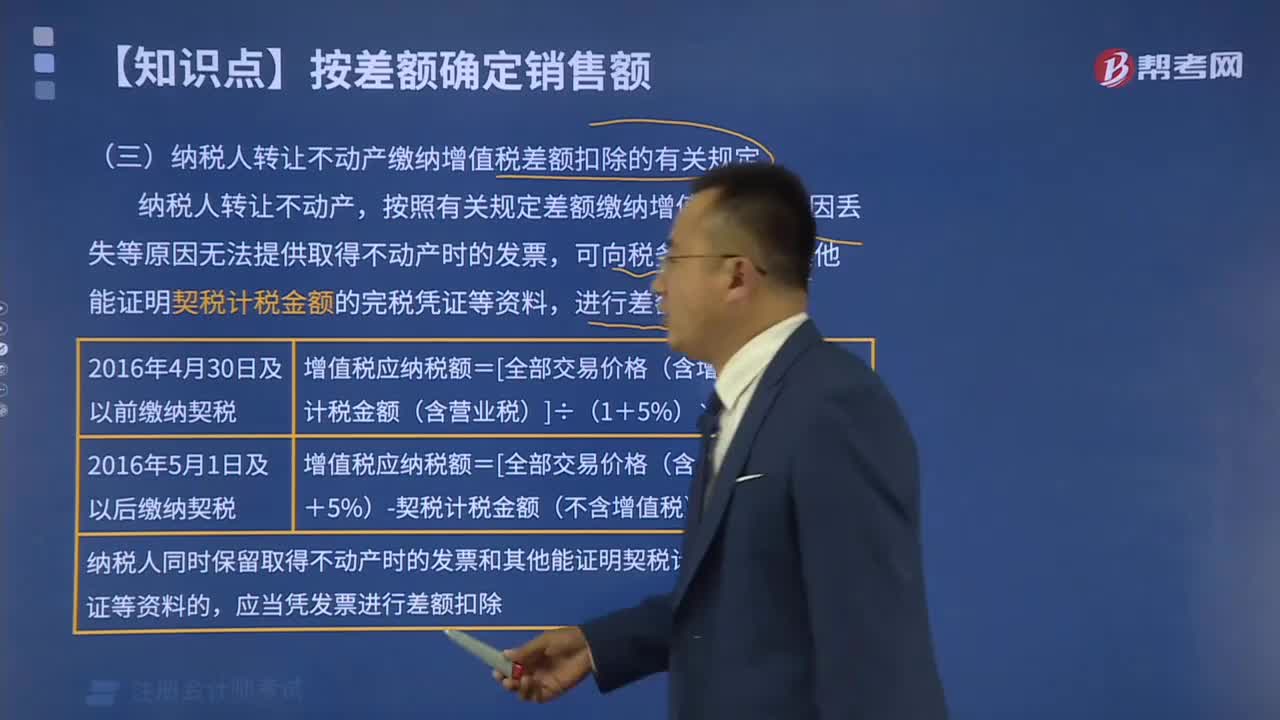

納稅人轉(zhuǎn)讓不動產(chǎn)繳納增值稅差額扣除的有關規(guī)定包括哪些內(nèi)容?

為什么要繳納增值稅?

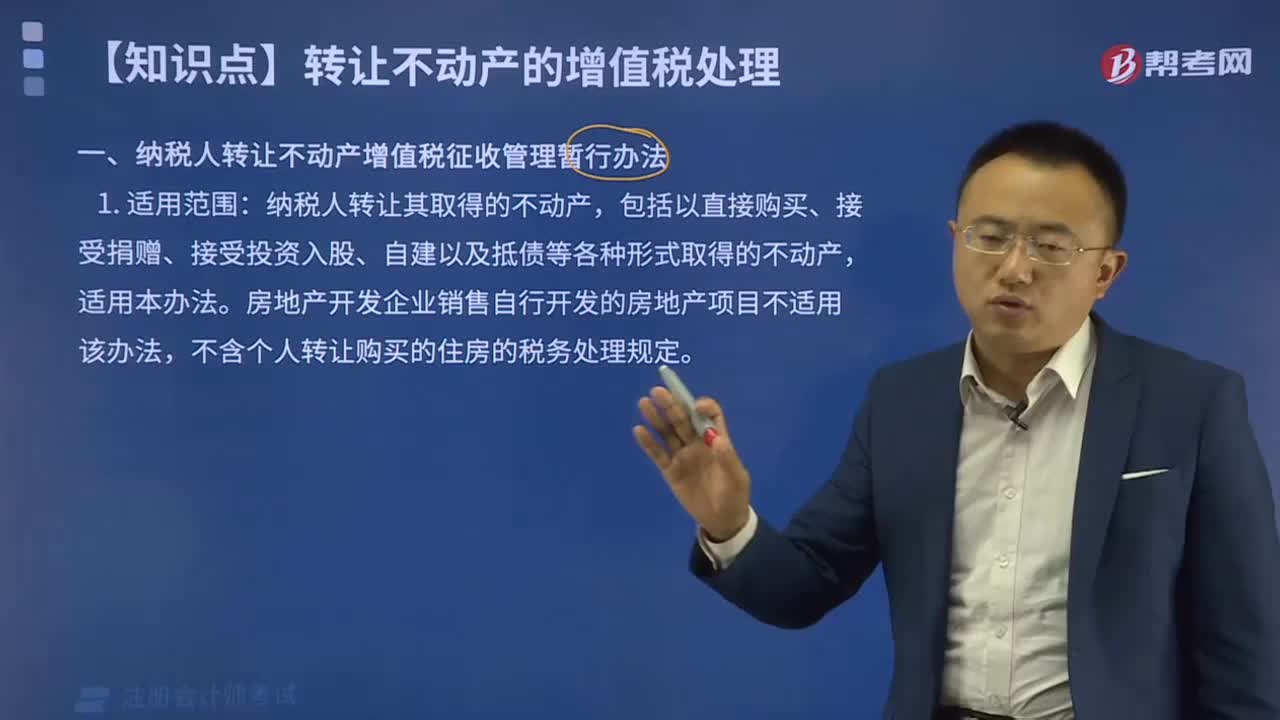

納稅人轉(zhuǎn)讓不動產(chǎn)增值稅征收管理暫行辦法的適用于哪些范圍?

納稅人轉(zhuǎn)讓不動產(chǎn)繳納增值稅差額扣除的有關規(guī)定有哪些?

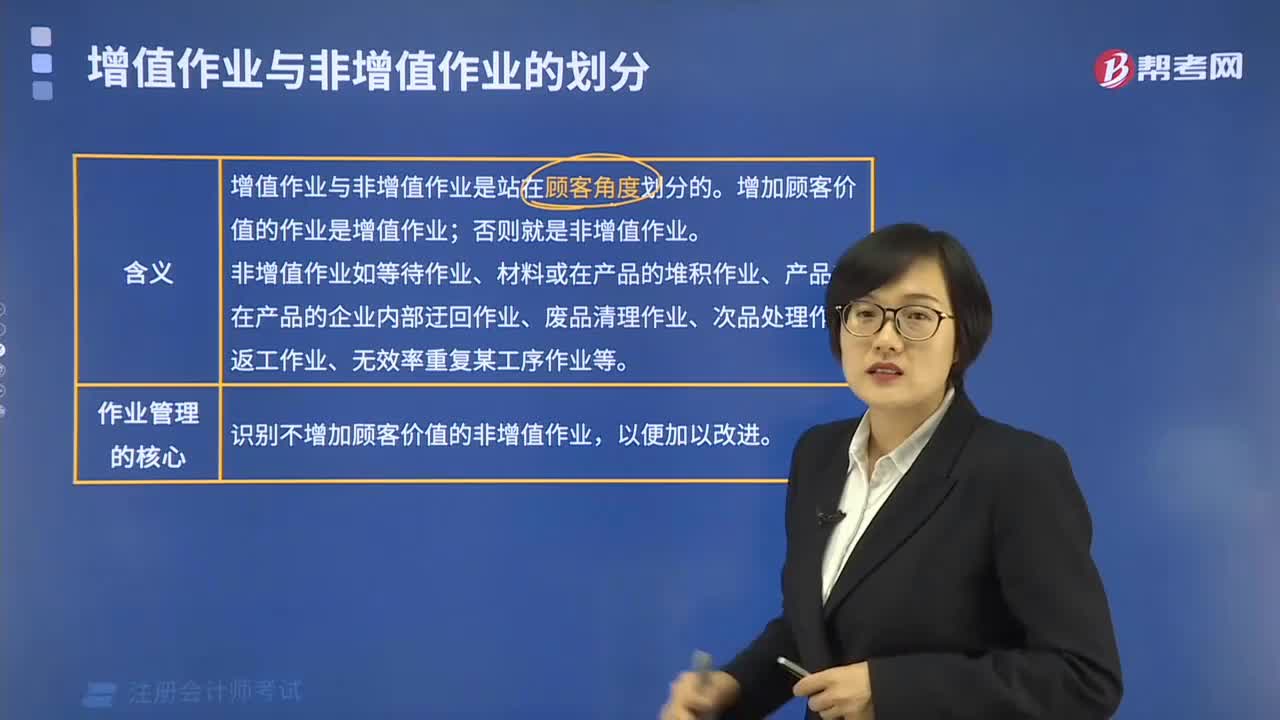

如何劃分增值作業(yè)與非增值作業(yè)?

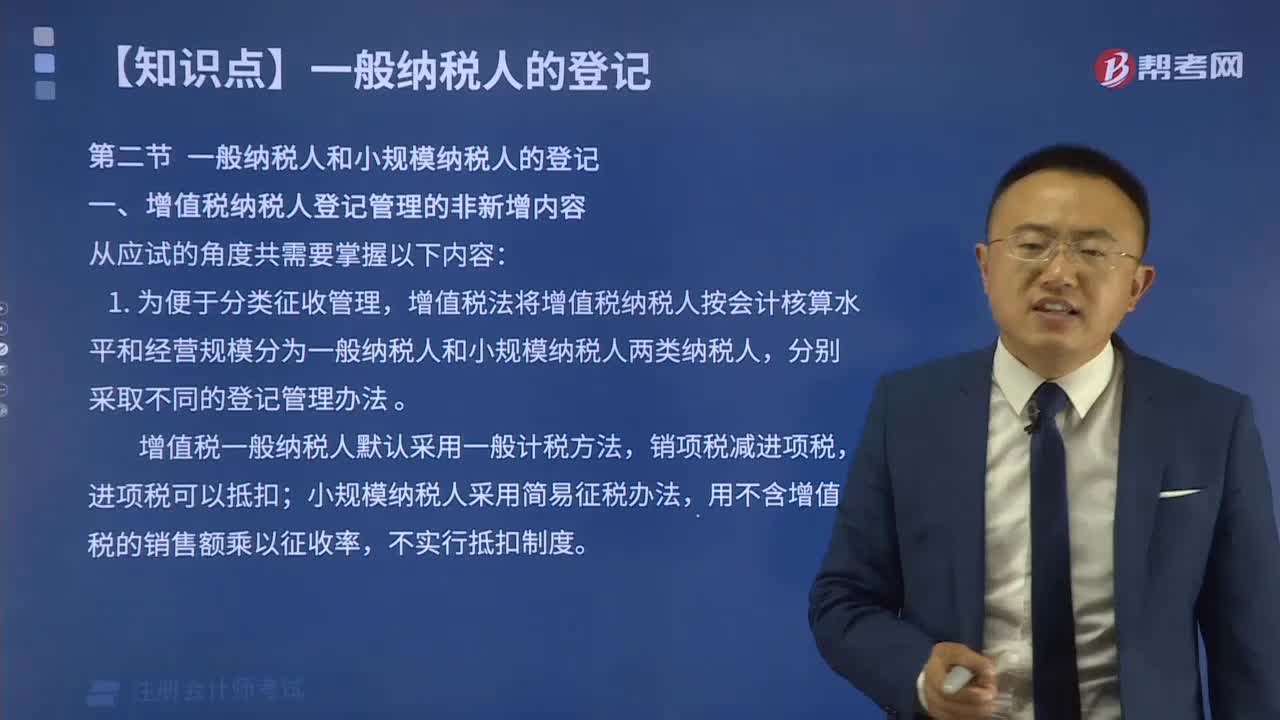

增值稅納稅人登記管理的非新增內(nèi)容包括哪些?

03:54

03:54

哪些情形下不征收增值稅?:哪些情形下不征收增值稅?

04:50

04:50

不同時滿足上述四個增值稅征稅條件但需要交納增值稅的第二種情形包括哪些?:不同時滿足上述四個增值稅征稅條件但需要交納增值稅的第二種情形包括哪些?

03:15

03:15

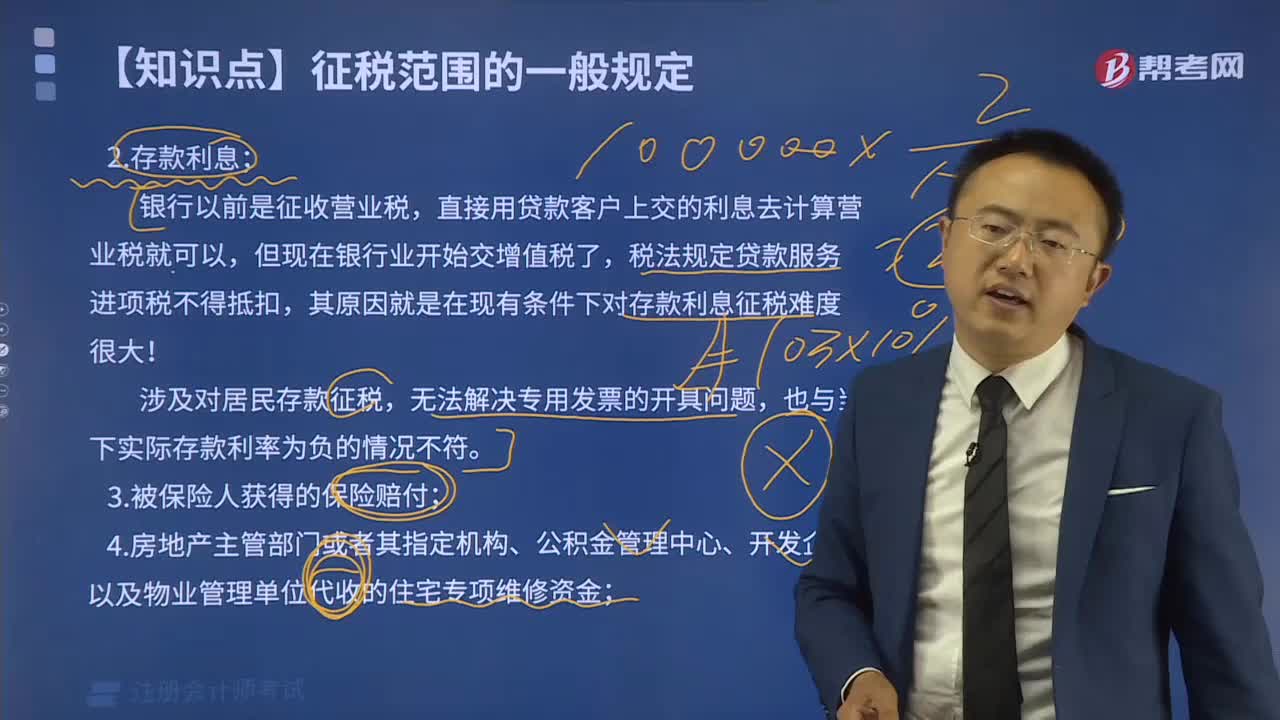

哪些非經(jīng)營活動無需繳納增值稅?:哪些非經(jīng)營活動無需繳納增值稅?

02:40

02:40

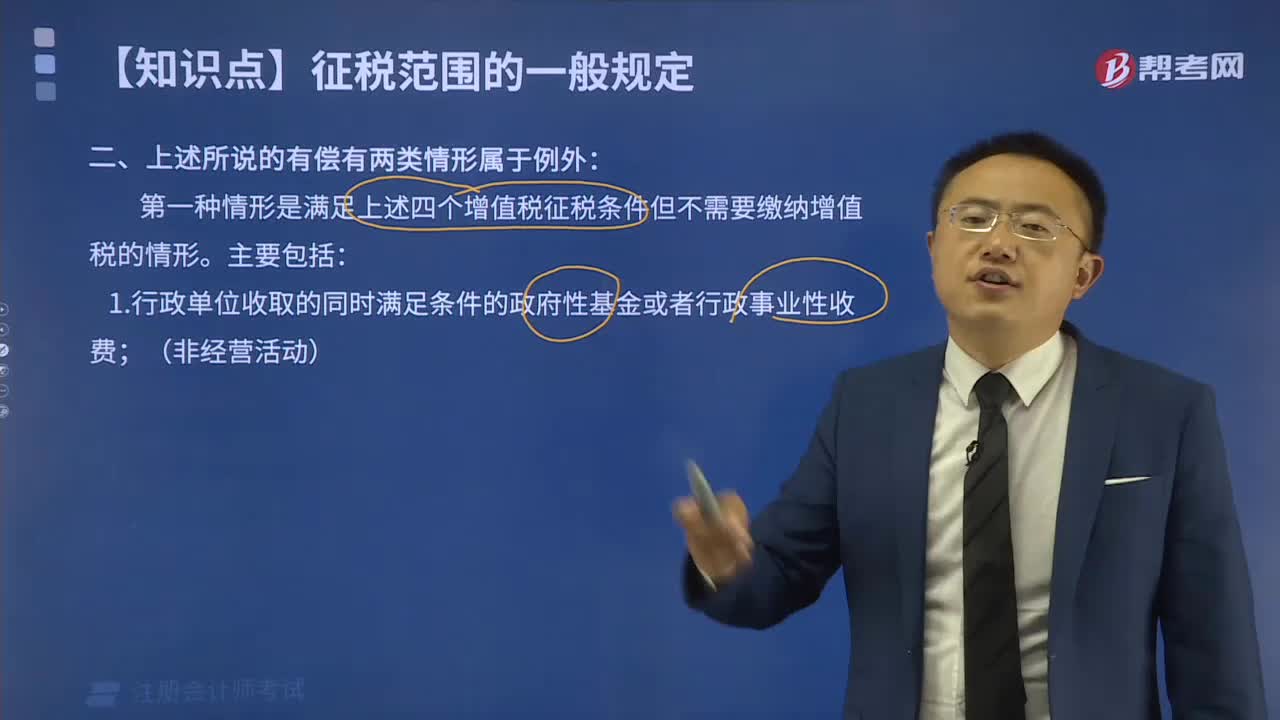

滿足上述四個增值稅征稅條件但不需要交納增值稅的第一種情形包括哪些方面?:滿足上述四個增值稅征稅條件但不需要交納增值稅的第一種情形包括哪些方面?

00:50

00:50

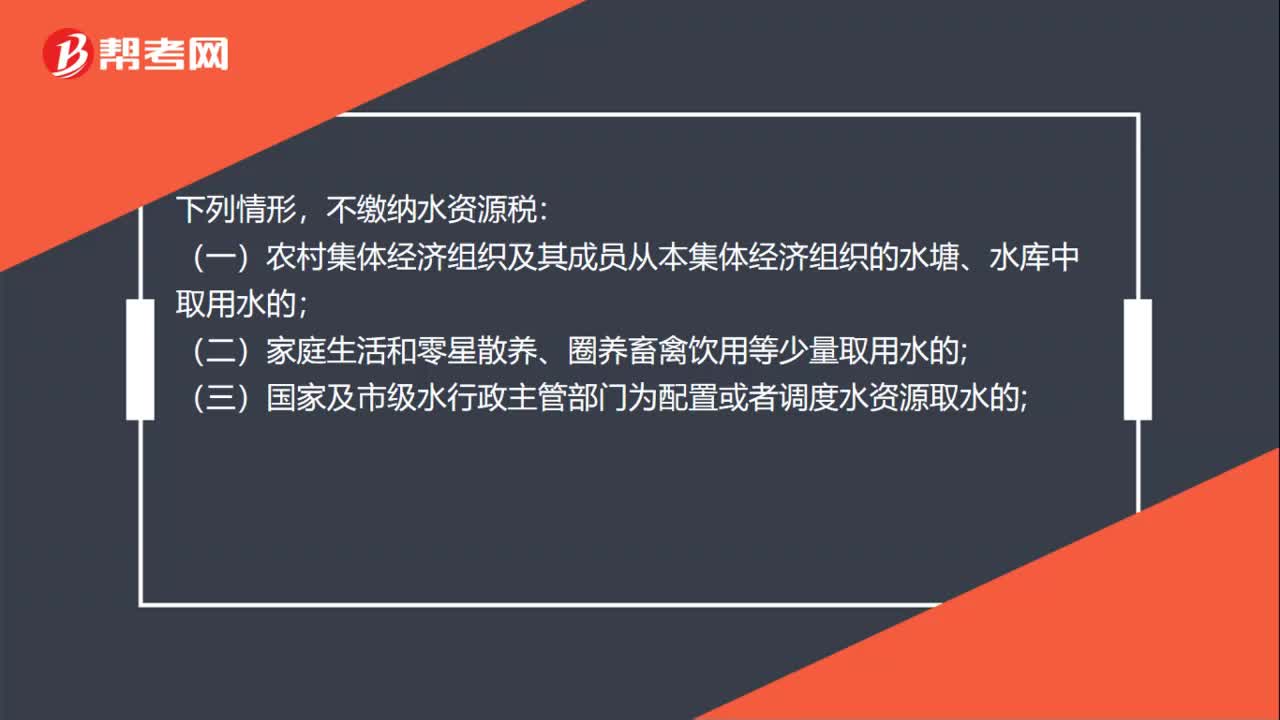

不繳納水資源稅的情形有哪些?:不繳納水資源稅的情形有哪些?不繳納水資源稅:(一)農(nóng)村集體經(jīng)濟組織及其成員從本集體經(jīng)濟組織的水塘、水庫中取用水的;(二)家庭生活和零星散養(yǎng)、圈養(yǎng)畜禽飲用等少量取用水的;(三)國家及市級水行政主管部門為配置或者調(diào)度水資源取水的;(四)為保障礦井等地下工程施工安全和生產(chǎn)安全必須進行臨時應急取用(排)水的;(五)為消除對公共安全或者公共利益的危害臨時應急取水的;

00:31

00:31

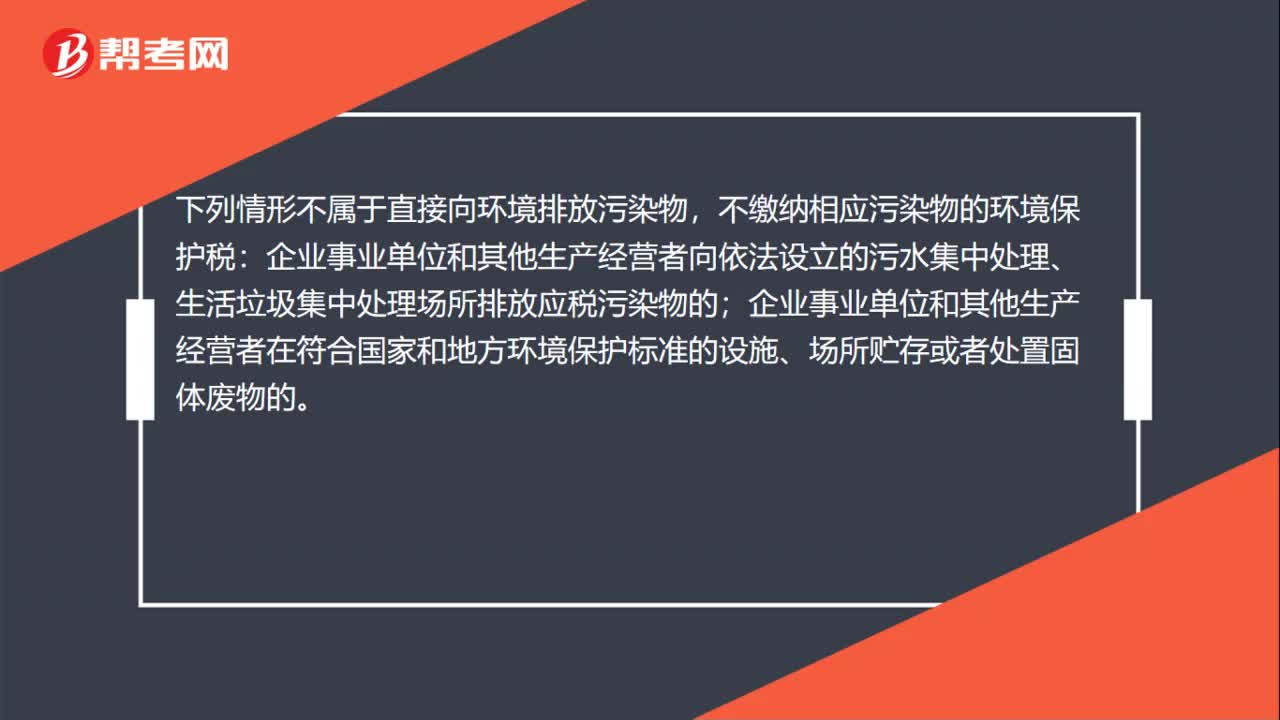

不繳納環(huán)境保護稅的情形有哪些?:不繳納環(huán)境保護稅的情形有哪些?下列情形不屬于直接向環(huán)境排放污染物,不繳納相應污染物的環(huán)境保護稅:企業(yè)事業(yè)單位和其他生產(chǎn)經(jīng)營者向依法設立的污水集中處理、生活垃圾集中處理場所排放應稅污染物的;企業(yè)事業(yè)單位和其他生產(chǎn)經(jīng)營者在符合國家和地方環(huán)境保護標準的設施、場所貯存或者處置固體廢物的。

00:15

00:15

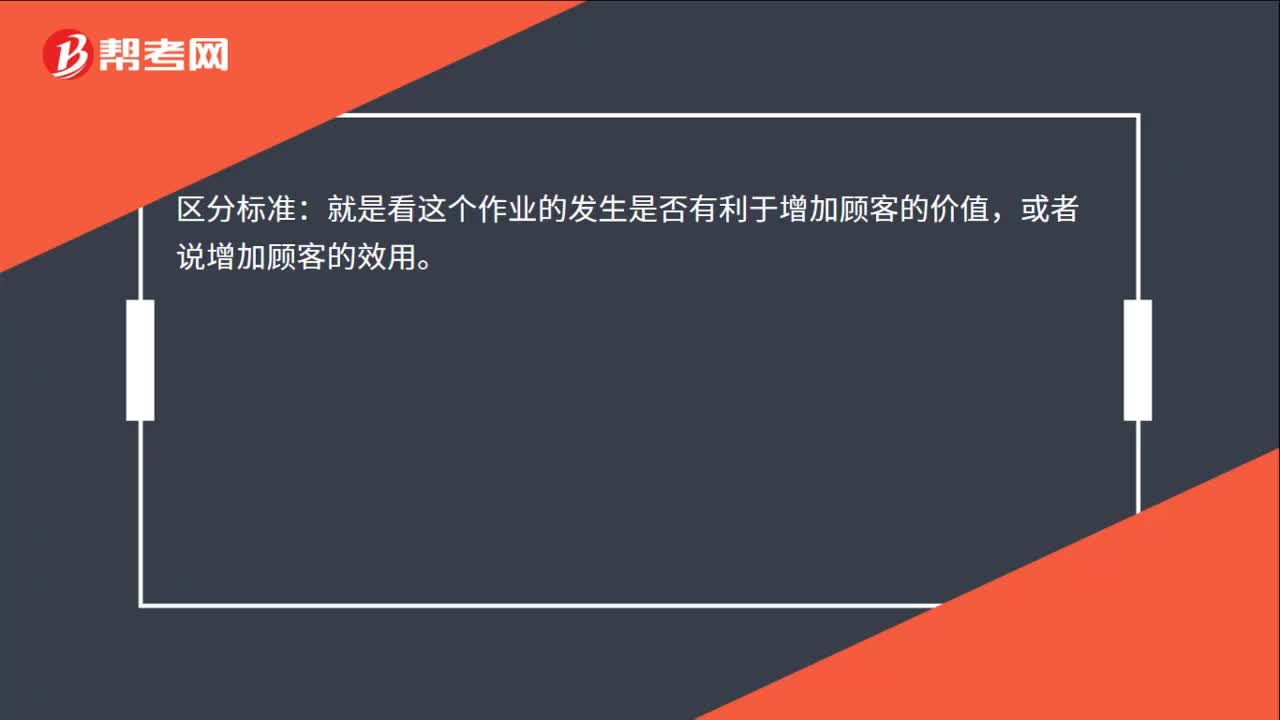

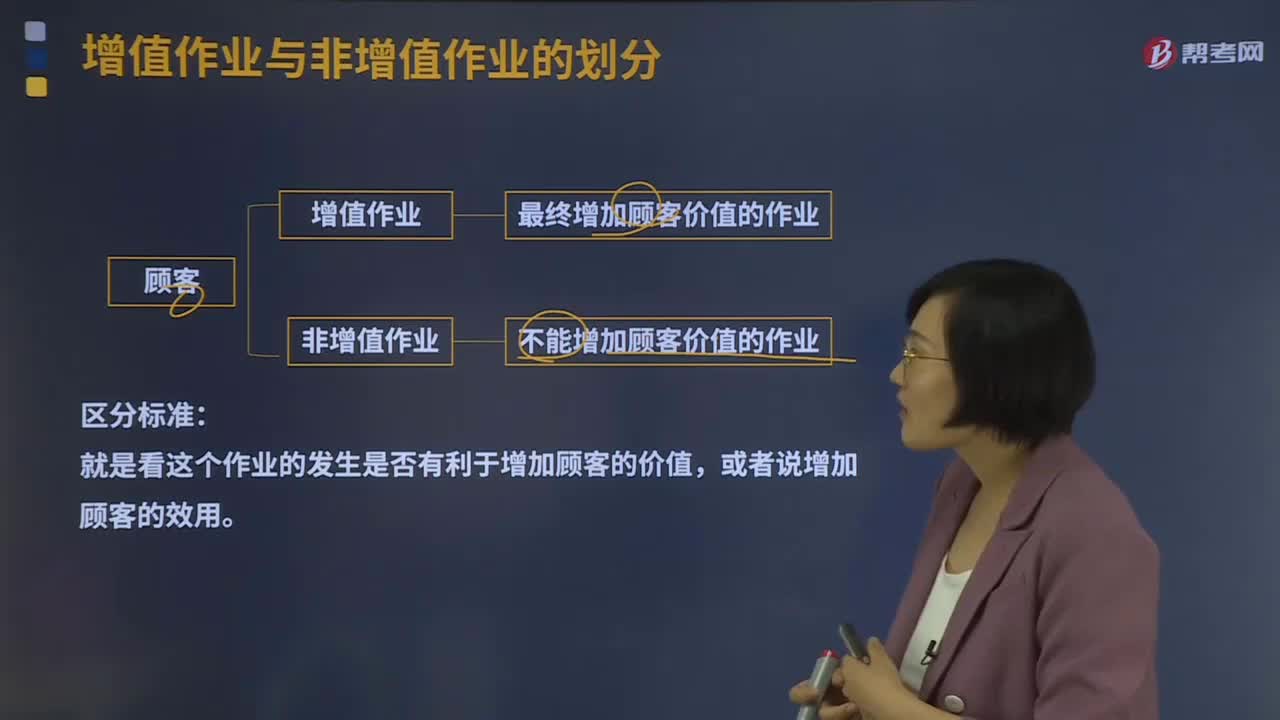

增值作業(yè)與非增值作業(yè)的區(qū)分標準是什么?:增值作業(yè)與非增值作業(yè)的區(qū)分標準是什么?區(qū)分標準:就是看這個作業(yè)的發(fā)生是否有利于增加顧客的價值,或者說增加顧客的效用。

00:47

00:47

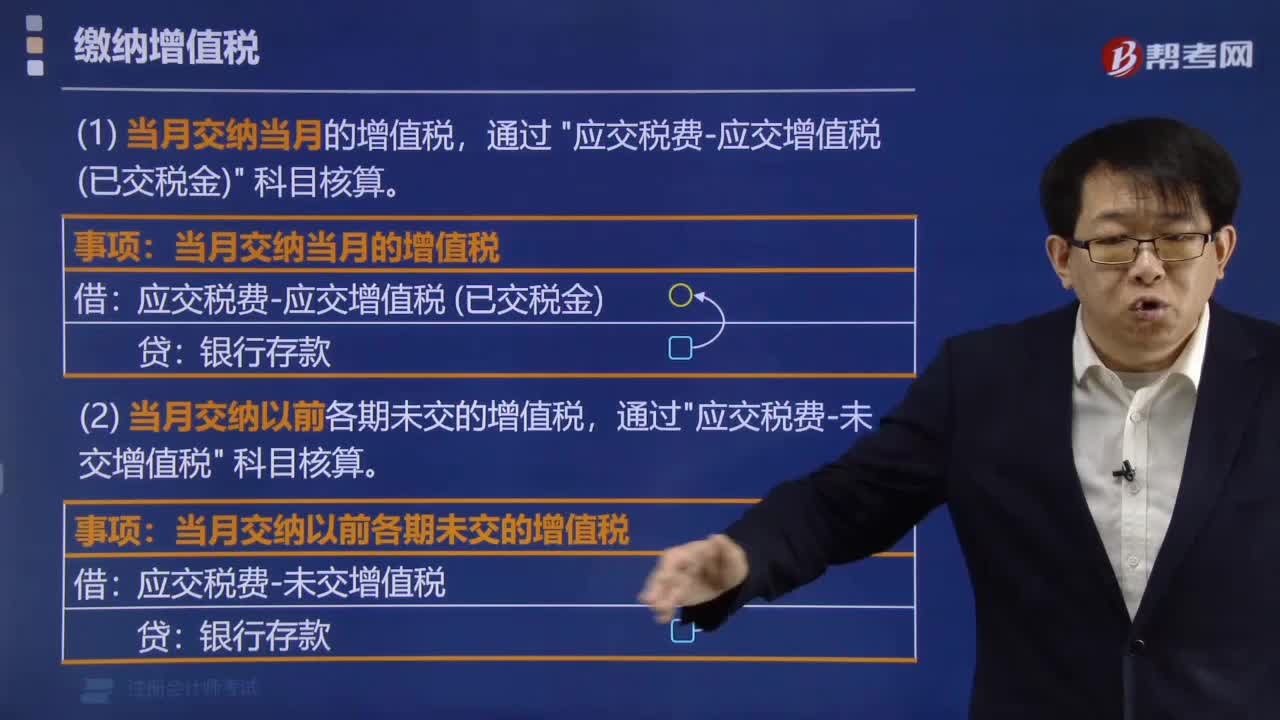

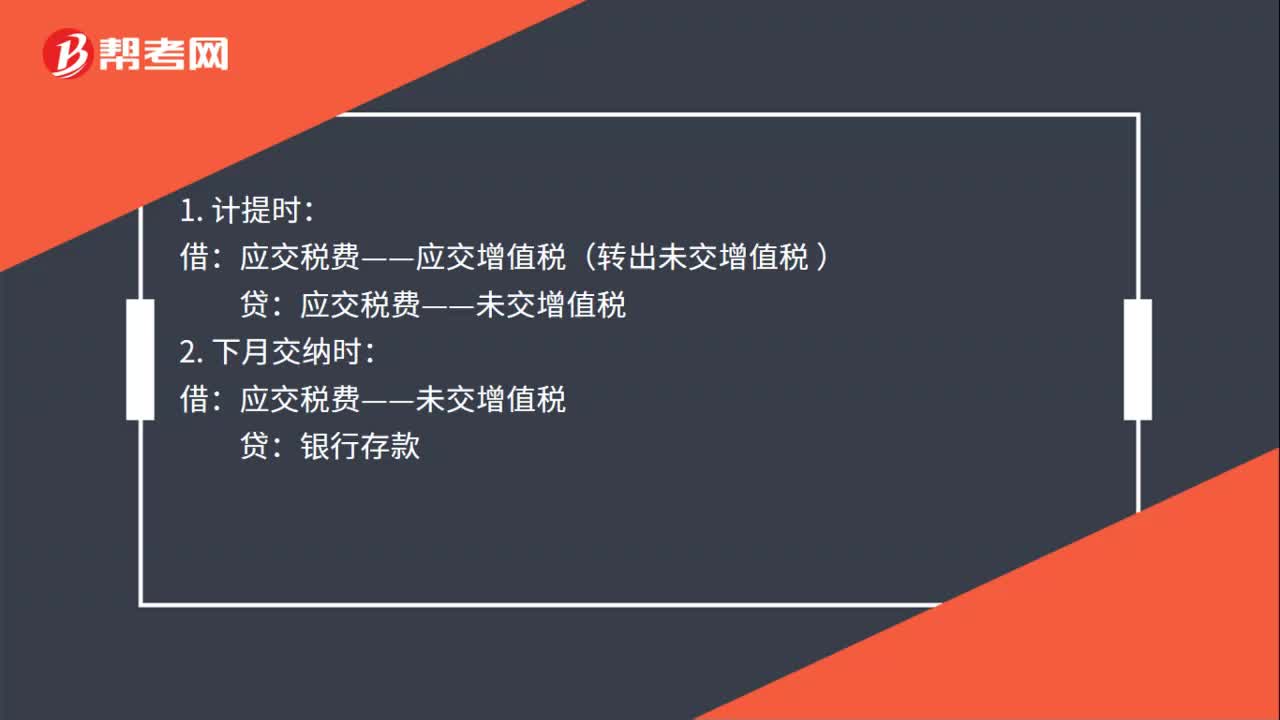

增值稅計提和繳納會計分錄是什么?:增值稅計提和繳納會計分錄是什么?1. 計提時:應交稅費——應交增值稅(轉(zhuǎn)出未交增值稅:貸:2. 下月交納時,銀行存款:3. 如果上月的已繳稅金:上月交納時:應交稅費——應交增值稅(已交稅金 )銀行存款4. 月末結(jié)轉(zhuǎn)應交稅費——未交增值稅貸應交稅費——應交增值稅(已交稅金)

01:49

01:49

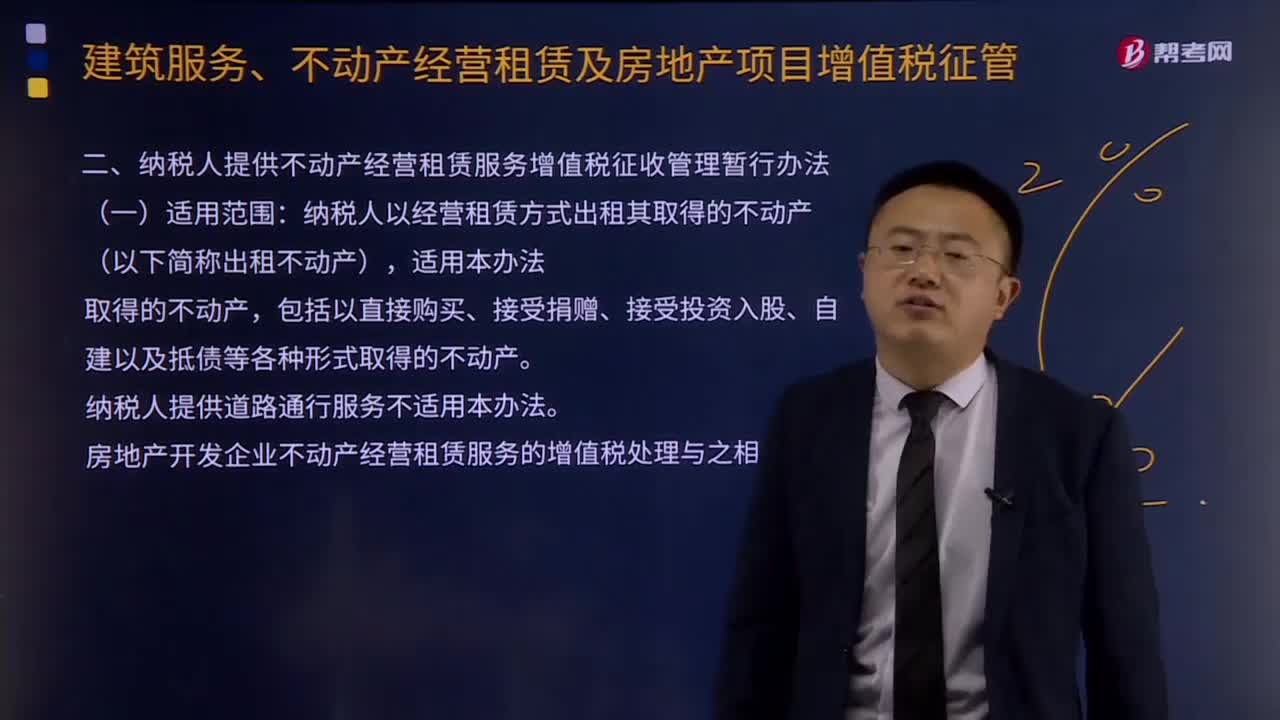

納稅人提供不動產(chǎn)經(jīng)營租賃服務增值稅征收管理的適用范圍是什么?:納稅人提供不動產(chǎn)經(jīng)營租賃服務增值稅征收管理的適用范圍是什么?納稅人以經(jīng)營租賃方式出租其取得的不動產(chǎn)(以下簡稱出租不動產(chǎn)),(一)一般納稅人出租其2016年4月30日前取得的不動產(chǎn),納稅人應按照上述計稅方法向不動產(chǎn)所在地主管稅務機關預繳稅款,納稅人向機構(gòu)所在地主管稅務機關申報納稅。(二)一般納稅人出租其2016年5月1日后取得的不動產(chǎn),納稅人應按照3%的預征率向不動產(chǎn)所在地主管稅務機關預繳稅款。

09:09

09:09

納稅人轉(zhuǎn)讓不動產(chǎn)增值稅征收管理暫行辦法的適用范圍有哪些?:納稅人轉(zhuǎn)讓不動產(chǎn)增值稅征收管理暫行辦法的適用范圍:一般納稅人轉(zhuǎn)讓其取得的不動產(chǎn),以取得的全部價款和價外費用扣除不動產(chǎn)購置原價或者取得不動產(chǎn)時的作價后的余額為銷售額,(3)一般納稅人轉(zhuǎn)讓其2016年4月30日前取得(不含自建)的不動產(chǎn),納稅人應以取得的全部價款和價外費用,(5)一般納稅人轉(zhuǎn)讓其2016年5月1日后取得(不含自建)的不動產(chǎn)。

03:16

03:16

增值作業(yè)與非增值作業(yè)是如何劃分的?:增值作業(yè)與非增值作業(yè)是如何劃分的?增值作業(yè)與非增值作業(yè)是站在顧客角度劃分的。最終增加顧客價值的作業(yè)是增值作業(yè);否則就是非增值作業(yè)。就是看這個作業(yè)的發(fā)生是否有利于增加顧客的價值,作業(yè)管理的核心就是識別出不增加顧客價值的作業(yè),非增值作業(yè)有:

06:32

06:32

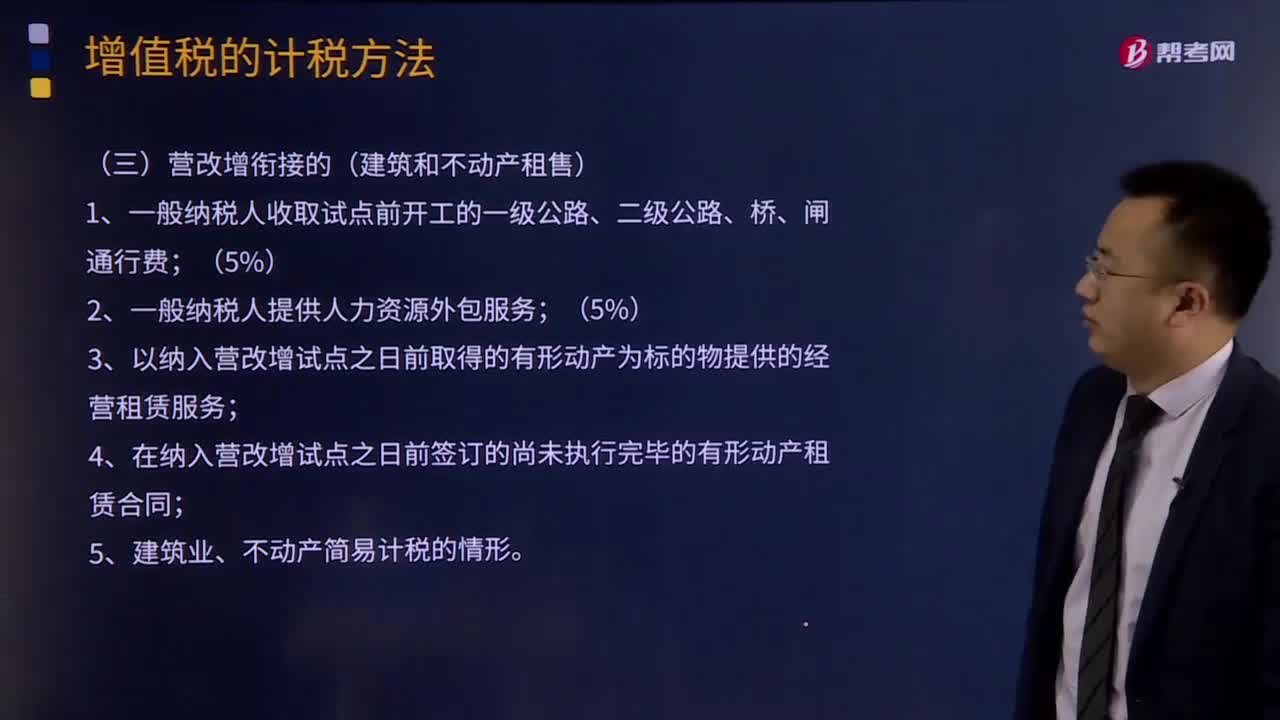

營改增銜接的(建筑和不動產(chǎn)租售)的增值稅征收率是多少?:營改增銜接的(建筑和不動產(chǎn)租售)的增值稅征收率是多少?2.一般納稅人提供人力資源外包服務;3.以納入營改增試點之日前取得的有形動產(chǎn)為標的物提供的經(jīng)營租賃服務。4.在納入營改增試點之日前簽訂的尚未執(zhí)行完畢的有形動產(chǎn)租賃合同,【2017年注冊會計師考試真題】增值稅一般納稅人發(fā)生的下列業(yè)務中,A.提供裝卸搬運服務,C.提供公共交通運輸服務,D.提供稅務咨詢服務。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日