下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:08

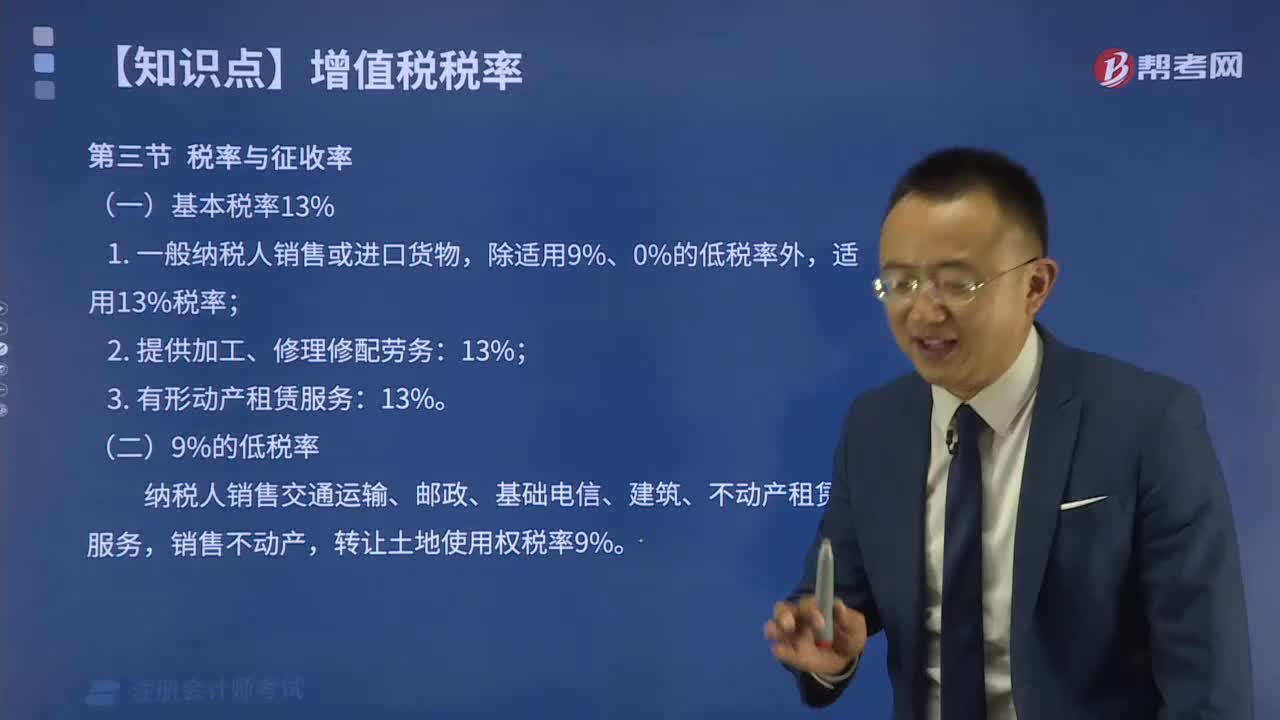

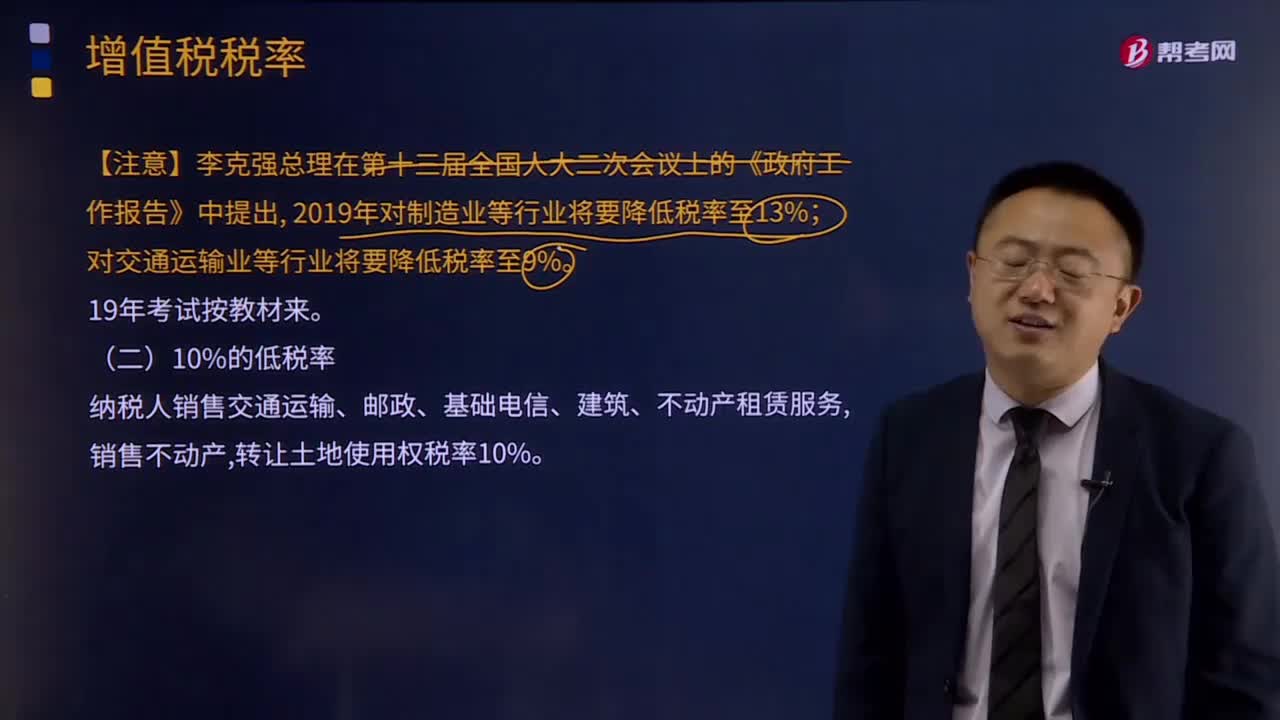

04:08哪些服務(wù)適用于10%的低稅率?:哪些服務(wù)適用于10%的低稅率?

01:48

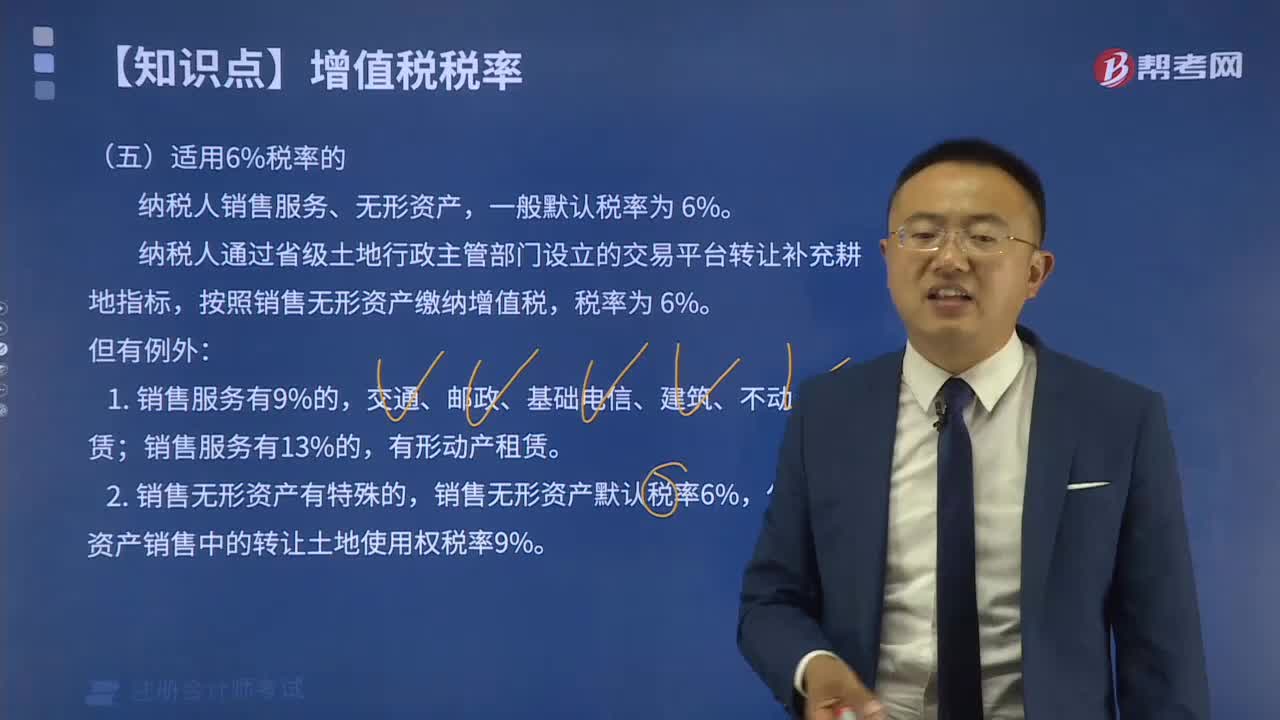

01:48哪些服務(wù)適用于6%的稅率?:哪些服務(wù)適用于6%的稅率?

02:39

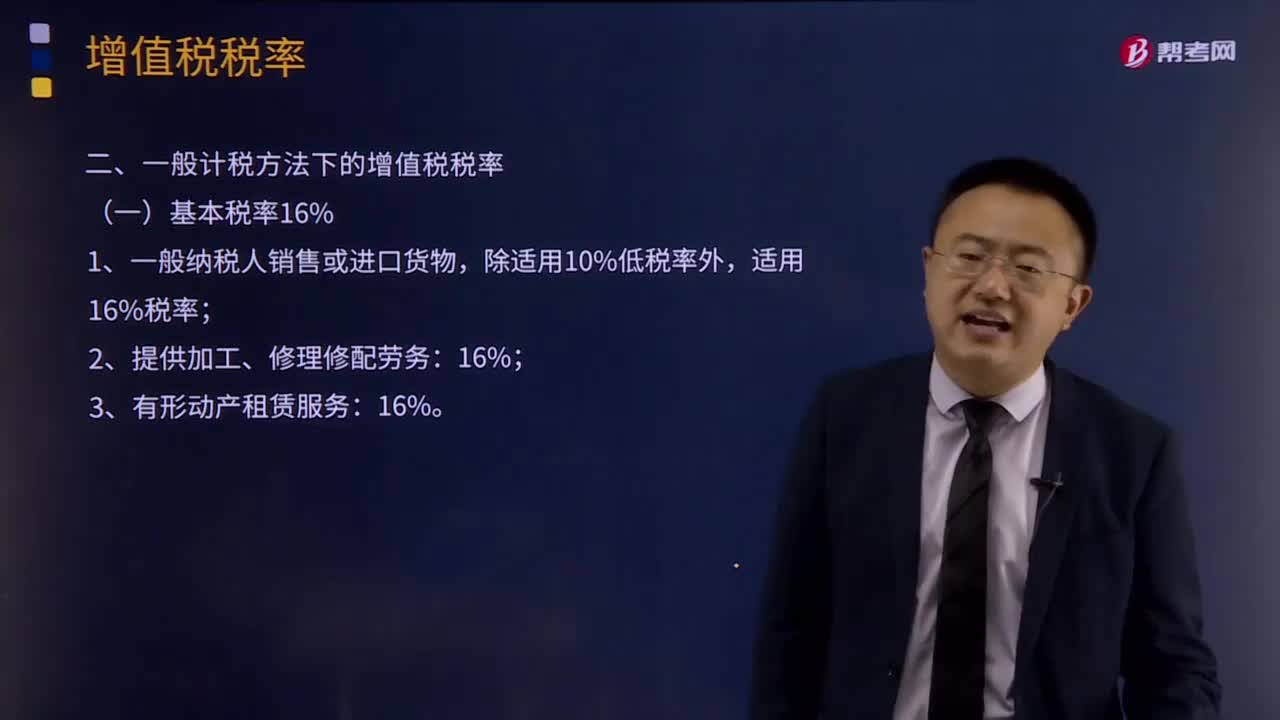

02:39哪些貨物適用于一般計(jì)稅方法下的基本稅率16%?:哪些貨物適用于一般計(jì)稅方法下的基本稅率16%?

00:22

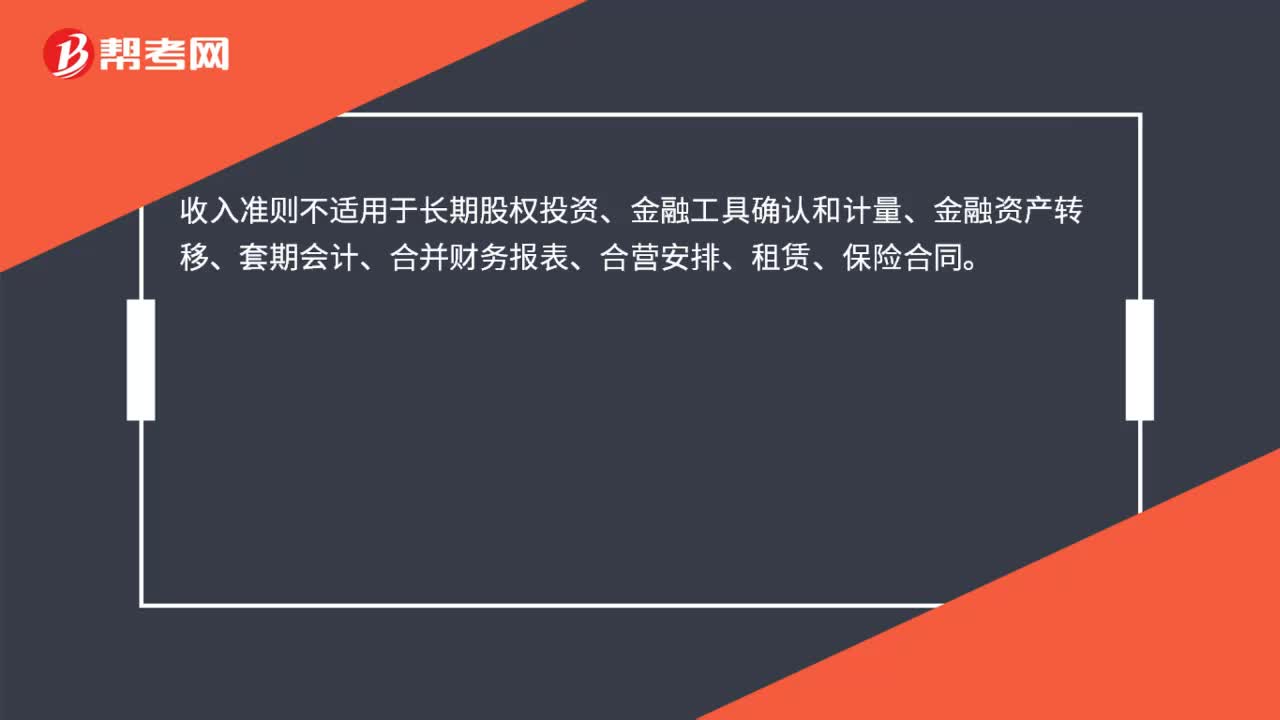

00:22收入準(zhǔn)則不適用于哪些項(xiàng)目?:收入準(zhǔn)則不適用于長(zhǎng)期股權(quán)投資、金融工具確認(rèn)和計(jì)量、金融資產(chǎn)轉(zhuǎn)移、套期會(huì)計(jì)、合并財(cái)務(wù)報(bào)表、合營(yíng)安排、租賃、保險(xiǎn)合同。

00:22

00:22收入準(zhǔn)則不適用于哪些項(xiàng)目?:收入準(zhǔn)則不適用于長(zhǎng)期股權(quán)投資、金融工具確認(rèn)和計(jì)量、金融資產(chǎn)轉(zhuǎn)移、套期會(huì)計(jì)、合并財(cái)務(wù)報(bào)表、合營(yíng)安排、租賃、保險(xiǎn)合同。

00:24

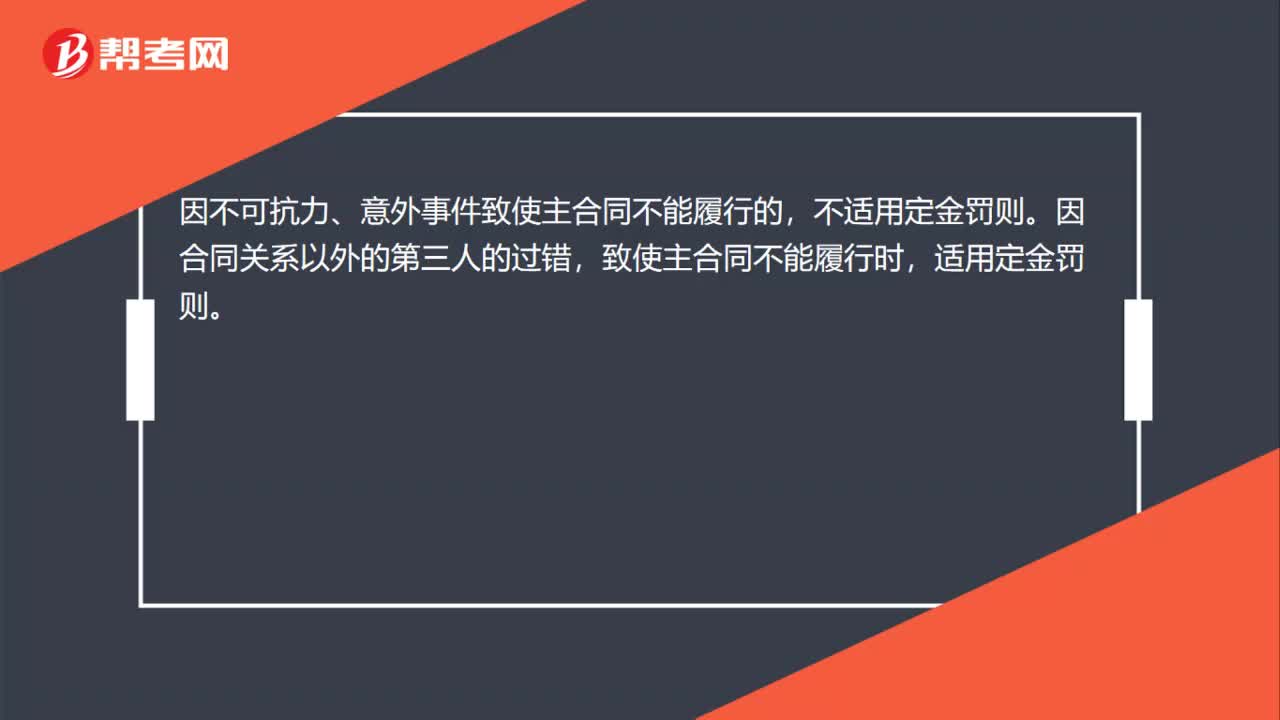

00:24定金罰則不適用于哪些情況?:定金罰則不適用于哪些情況?因不可抗力、意外事件致使主合同不能履行的,因合同關(guān)系以外的第三人的過(guò)錯(cuò),致使主合同不能履行時(shí),適用定金罰則。

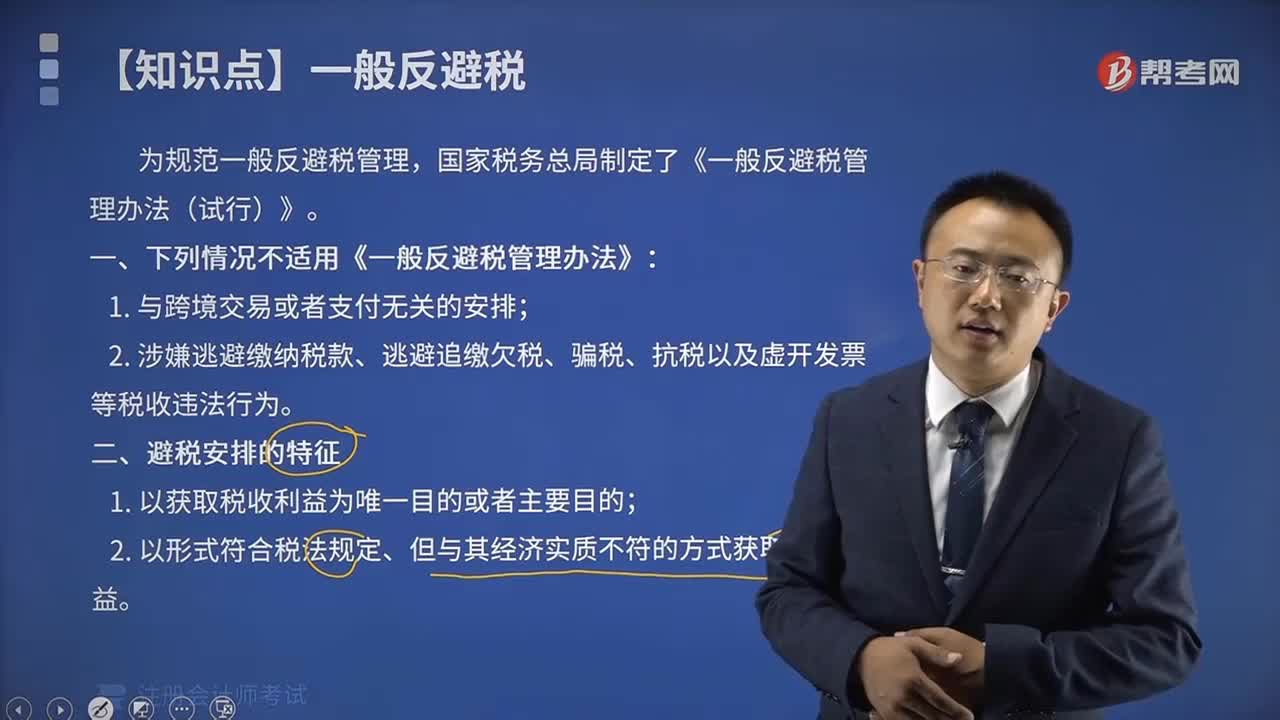

09:29

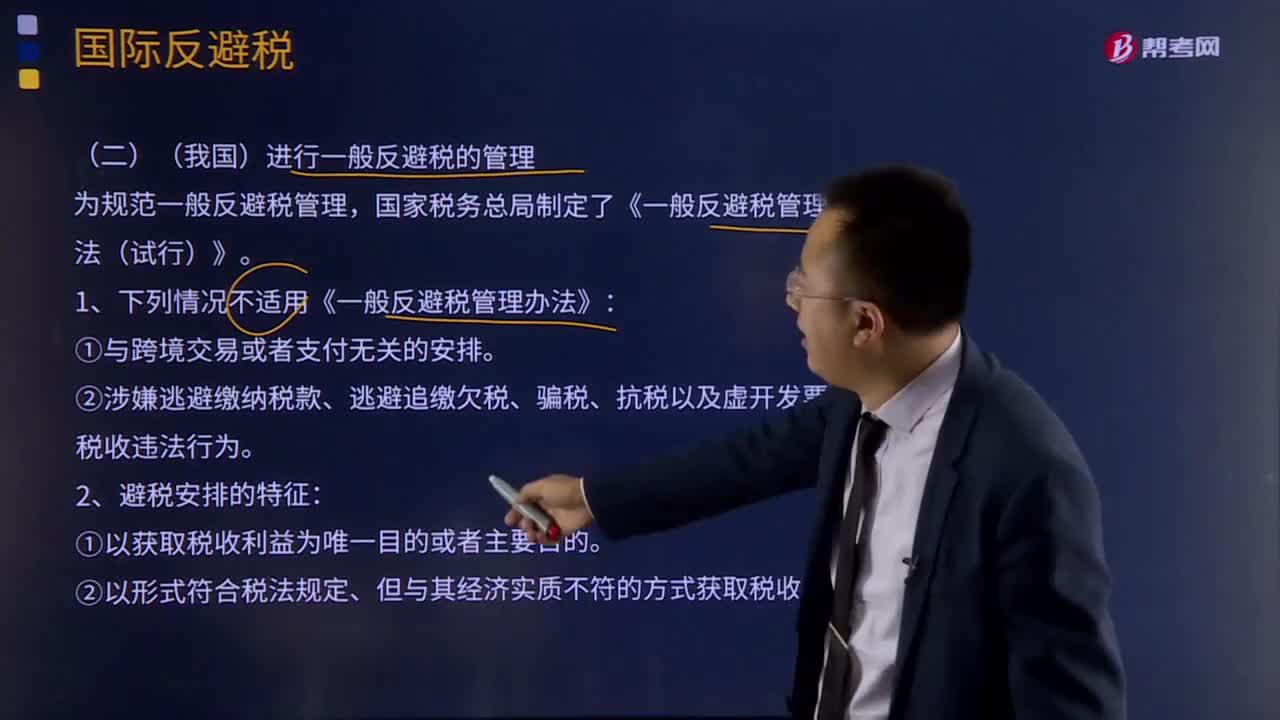

09:29什么情況下不適用《一般反避稅管理方法》?:什么情況下不適用《一般反避稅管理方法》?國(guó)家稅務(wù)總局制定了《一般反避稅管理辦法(試行)》。1、下列情況不適用《一般反避稅管理辦法》:②以形式符合稅法規(guī)定、但與其經(jīng)濟(jì)實(shí)質(zhì)不符的方式獲取稅收利益。(1)參與方使用成本分?jǐn)倕f(xié)議所開發(fā)或受讓的無(wú)形資產(chǎn)不需另支付特許權(quán)使用費(fèi)。(2)涉及勞務(wù)的成本分?jǐn)倕f(xié)議一般適用于集團(tuán)采購(gòu)和集團(tuán)營(yíng)銷策劃。(3)企業(yè)應(yīng)自成本分?jǐn)倕f(xié)議達(dá)成之日起30日內(nèi)。

03:28

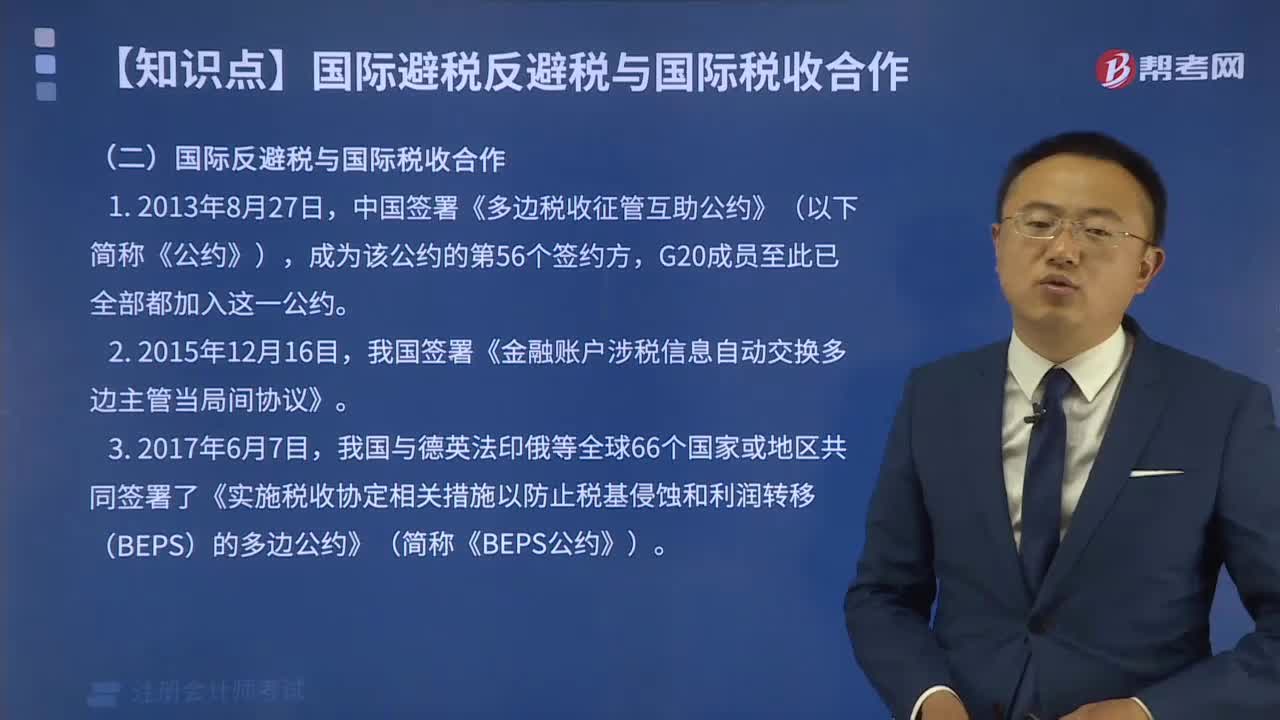

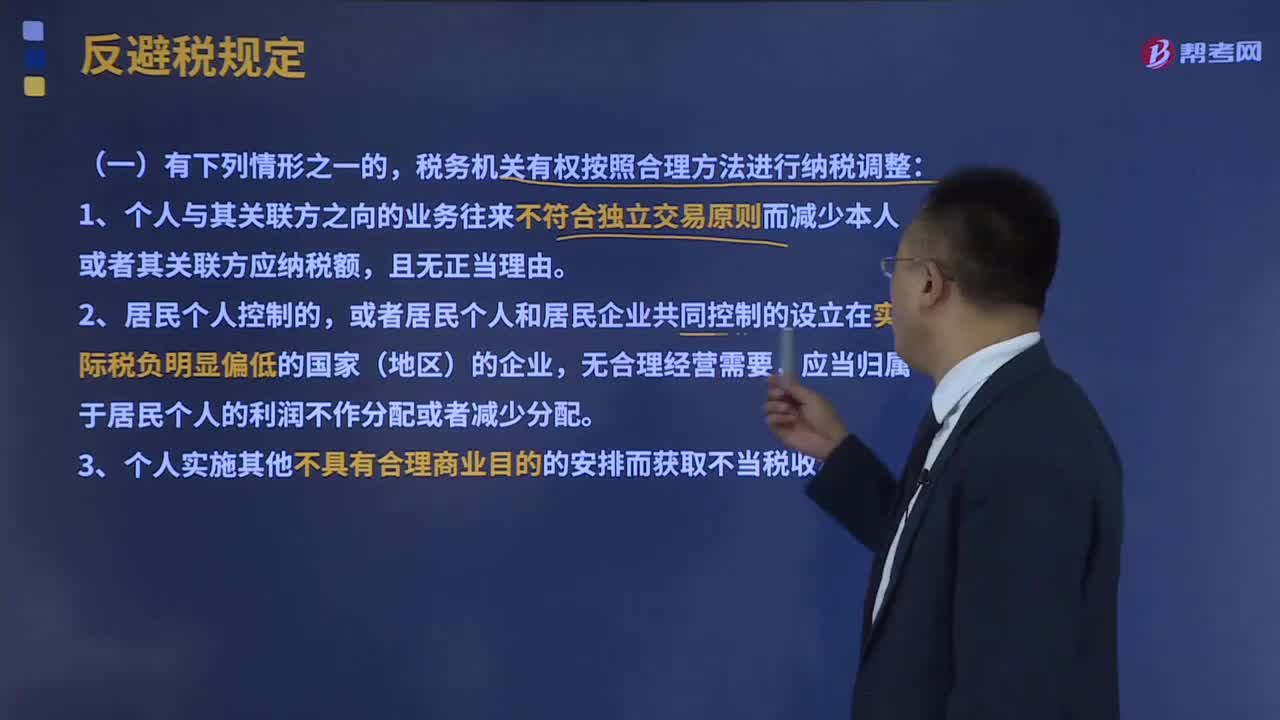

03:28反避稅的規(guī)定有哪些?:如稅法中規(guī)定與納稅人有關(guān)的第三者必須提供稅收情報(bào),或納稅人某些交易的價(jià)格必須得到政府部門的認(rèn)可和同意等。加強(qiáng)對(duì)納稅人銀行賬戶的審查等。稅務(wù)機(jī)關(guān)有權(quán)按照合理方法進(jìn)行納稅調(diào)整:1、個(gè)人與其關(guān)聯(lián)方之向的業(yè)務(wù)往來(lái)不符合獨(dú)立交易原則而減少本人或者其關(guān)聯(lián)方應(yīng)納稅額,3、個(gè)人實(shí)施其他不具有合理商業(yè)目的的安排而獲取不當(dāng)稅收利益。1、稅務(wù)機(jī)關(guān)依照前述規(guī)定情形作出納稅調(diào)整,需要補(bǔ)征稅款的,應(yīng)當(dāng)補(bǔ)征稅款。

00:52

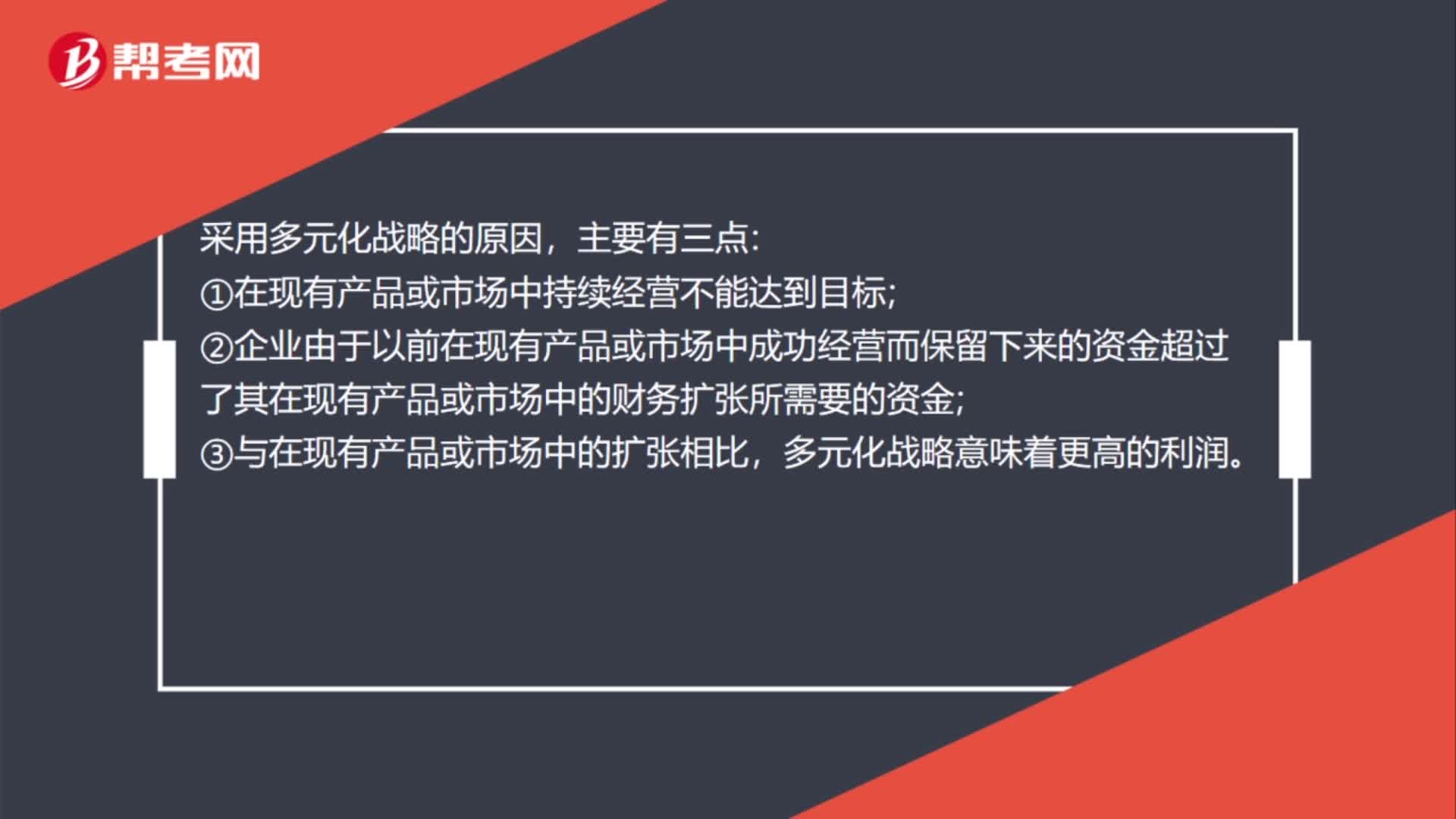

00:52適合采用多元化戰(zhàn)略的情況有哪些?:適合采用多元化戰(zhàn)略的情況有哪些?采用多元化戰(zhàn)略的原因,主要有三點(diǎn):①在現(xiàn)有產(chǎn)品或市場(chǎng)中持續(xù)經(jīng)營(yíng)不能達(dá)到目標(biāo);②企業(yè)由于以前在現(xiàn)有產(chǎn)品或市場(chǎng)中成功經(jīng)營(yíng)而保留下來(lái)的資金超過(guò)了其在現(xiàn)有產(chǎn)品或市場(chǎng)中的財(cái)務(wù)擴(kuò)張所需要的資金;③與在現(xiàn)有產(chǎn)品或市場(chǎng)中的擴(kuò)張相比,多元化戰(zhàn)略意味著更高的利潤(rùn)。

01:24

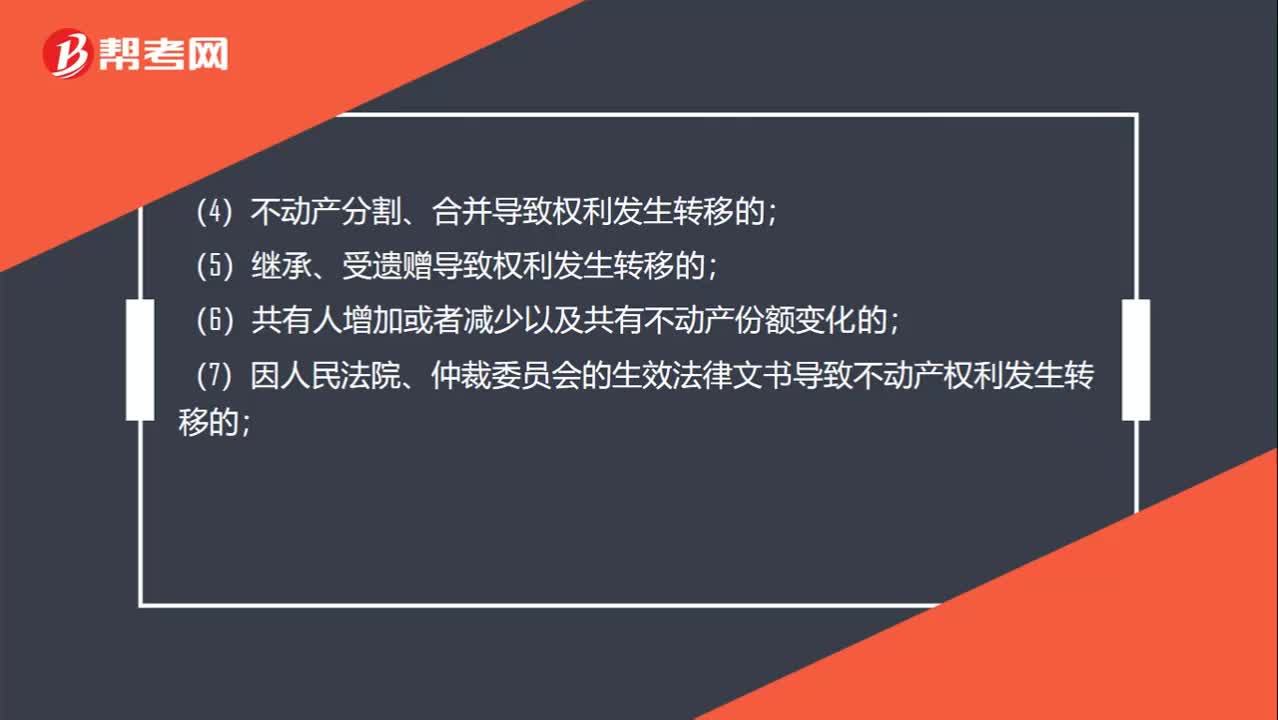

01:24哪些情形適用于轉(zhuǎn)移登記?:是指不動(dòng)產(chǎn)權(quán)利在不同主體之間發(fā)生轉(zhuǎn)移所需進(jìn)行的登記。因下列情形導(dǎo)致不動(dòng)產(chǎn)權(quán)利轉(zhuǎn)移的,當(dāng)事人可以向不動(dòng)產(chǎn)登記機(jī)構(gòu)申請(qǐng)轉(zhuǎn)移登記:(3)法人或者其他組織因合并、分立等原因致使不動(dòng)產(chǎn)權(quán)利發(fā)生轉(zhuǎn)移的;(4)不動(dòng)產(chǎn)分割、合并導(dǎo)致權(quán)利發(fā)生轉(zhuǎn)移的;(7)因人民法院、仲裁委員會(huì)的生效法律文書導(dǎo)致不動(dòng)產(chǎn)權(quán)利發(fā)生轉(zhuǎn)移的;(8)因主債權(quán)轉(zhuǎn)移引起不動(dòng)產(chǎn)抵押權(quán)轉(zhuǎn)移的;(9)因需役地不動(dòng)產(chǎn)權(quán)利轉(zhuǎn)移引起地役權(quán)轉(zhuǎn)移的;

00:45

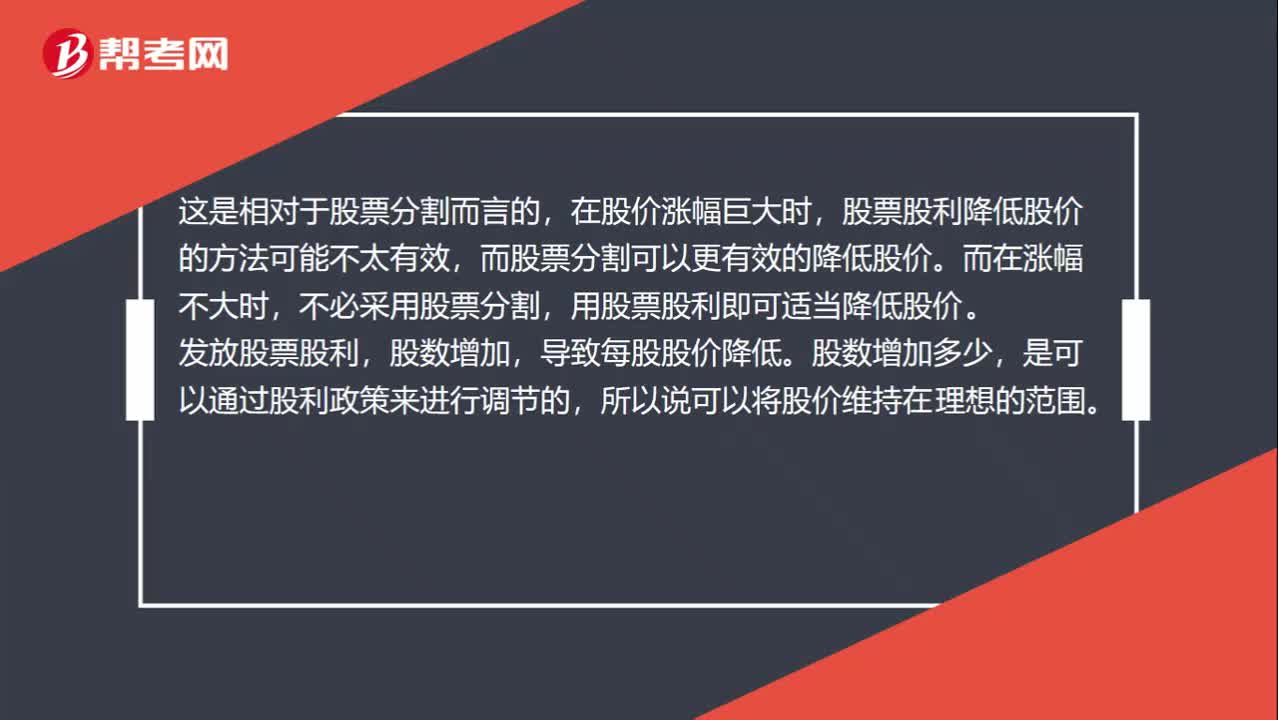

00:45為什么股票股利適用于股價(jià)漲幅不大的情況?:為什么股票股利適用于股價(jià)漲幅不大的情況?這是相對(duì)于股票分割而言的,在股價(jià)漲幅巨大時(shí),股票股利降低股價(jià)的方法可能不太有效,而股票分割可以更有效的降低股價(jià)。而在漲幅不大時(shí),不必采用股票分割,用股票股利即可適當(dāng)降低股價(jià)。發(fā)放股票股利,導(dǎo)致每股股價(jià)降低。股數(shù)增加多少,是可以通過(guò)股利政策來(lái)進(jìn)行調(diào)節(jié)的,所以說(shuō)可以將股價(jià)維持在理想的范圍。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日