注冊會計(jì)師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:38

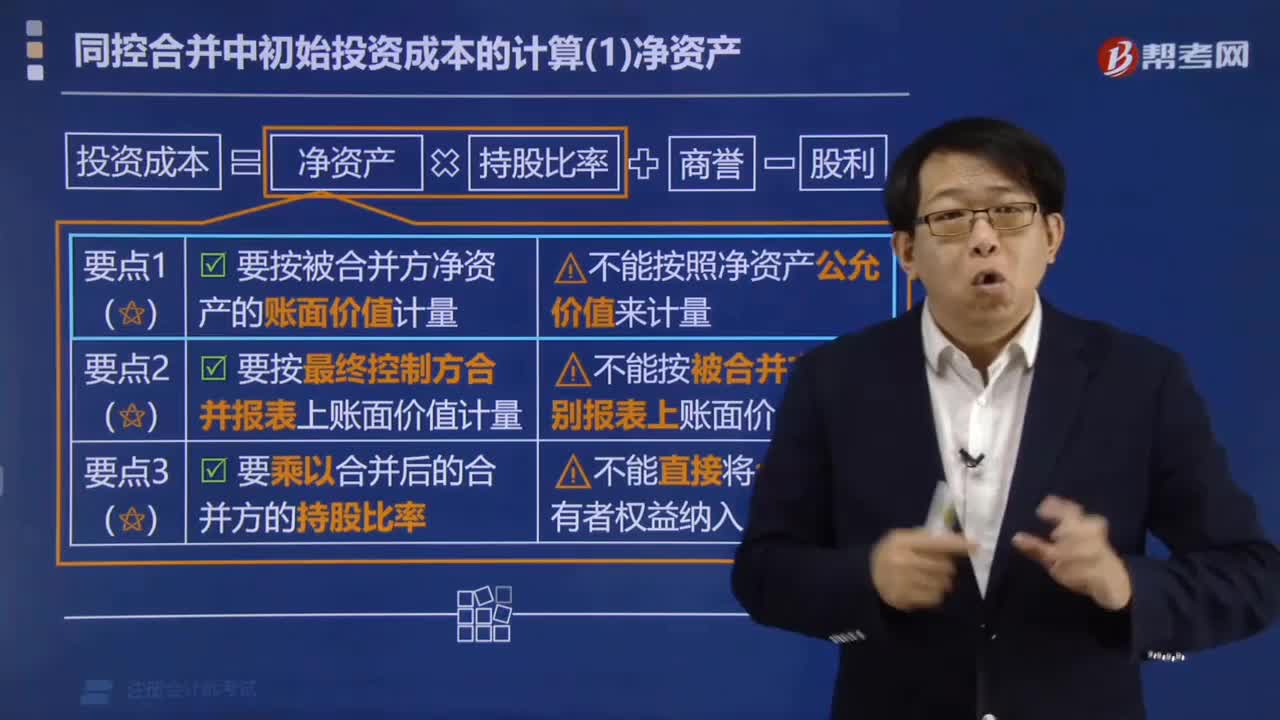

02:38同控合并中初始投資成本的凈資產(chǎn)怎么計(jì)算?:同控合并中初始投資成本的凈資產(chǎn)怎么計(jì)算?

10:21

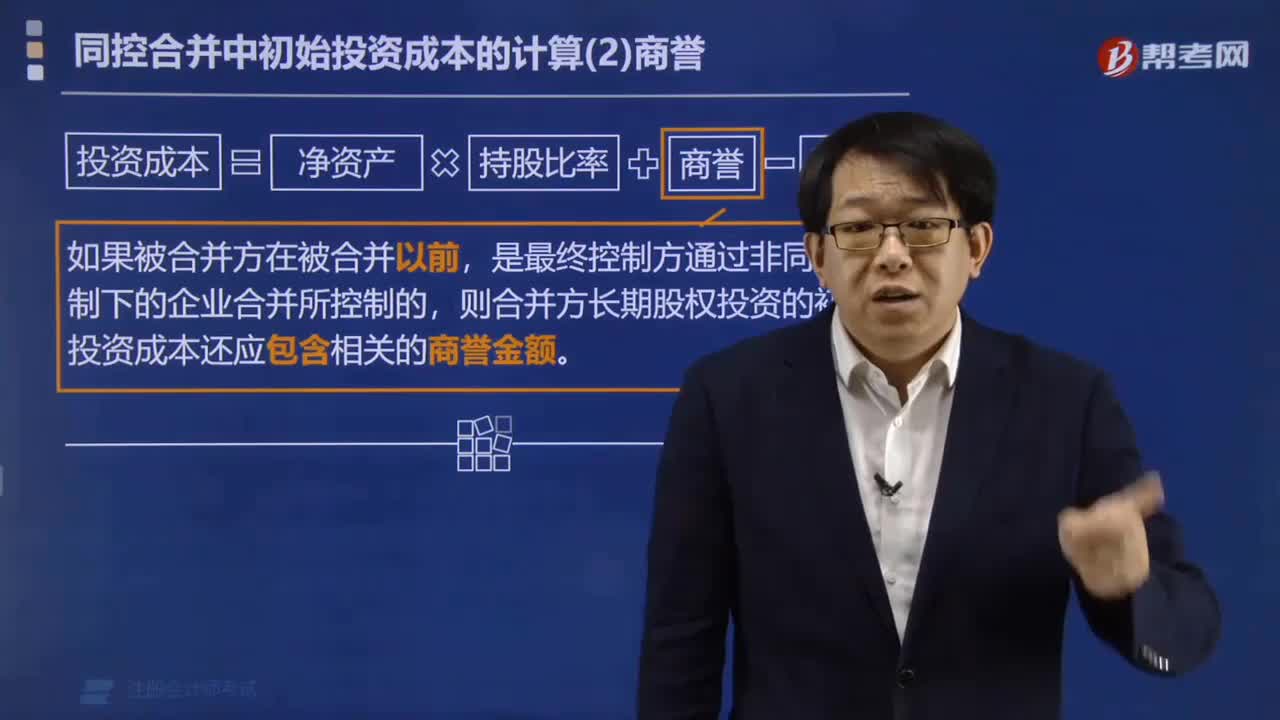

10:21同控合并中初始投資成本的商譽(yù)有什么變化?:同控合并中初始投資成本的商譽(yù)有什么變化?

00:42

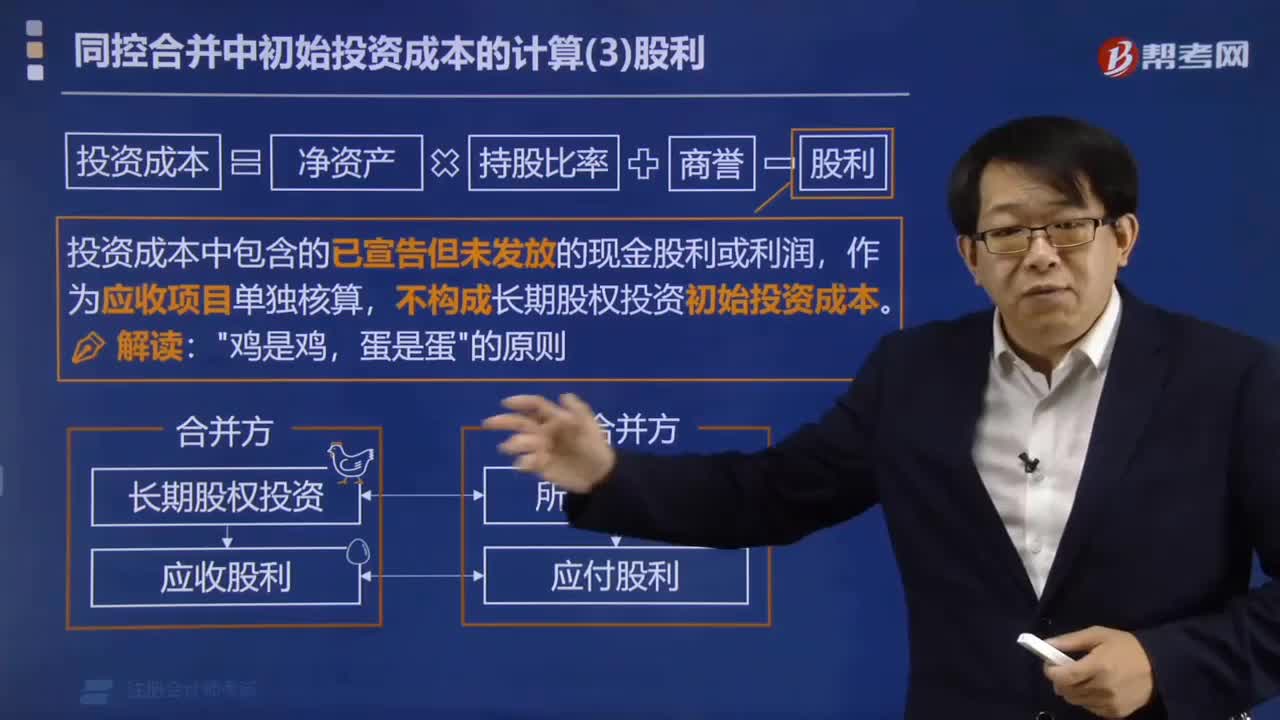

00:42同控合并中初始投資成本的股利如何計(jì)算?:同控合并中初始投資成本的股利如何計(jì)算?

03:33

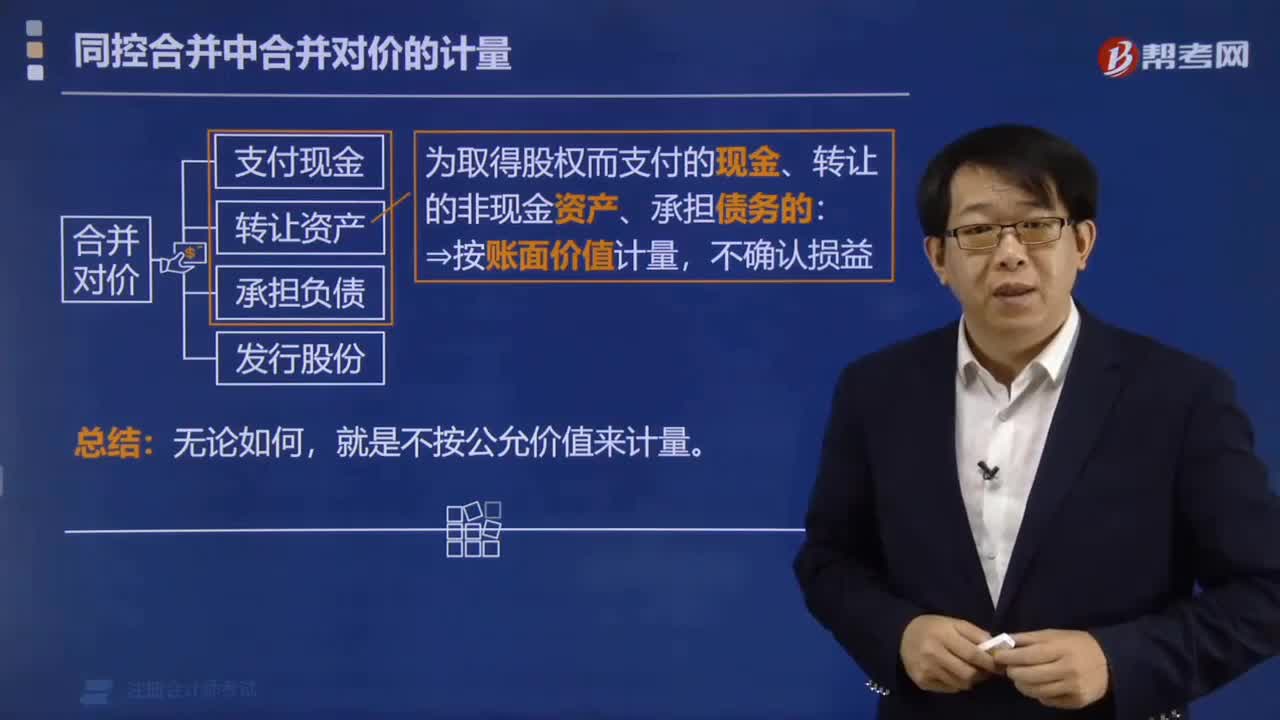

03:33同控合并中合并對價(jià)的計(jì)量是怎么樣的?:同控合并中合并對價(jià)的計(jì)量是怎么樣的?

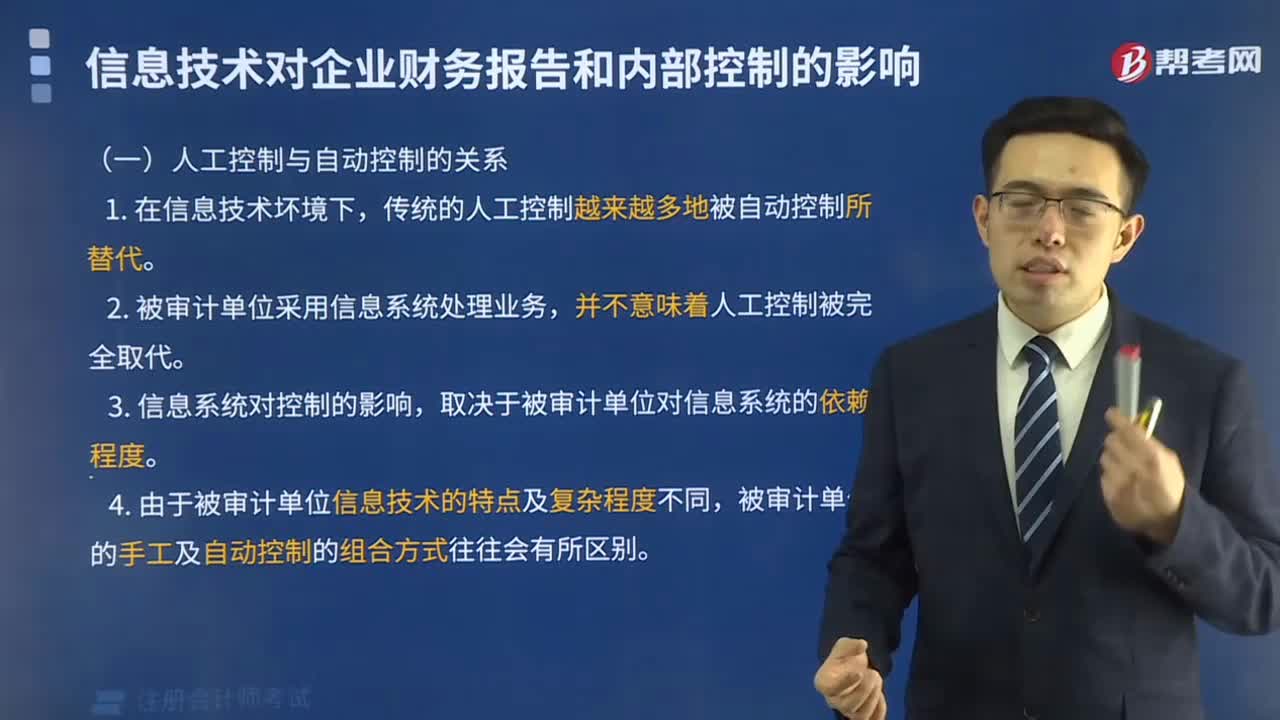

02:36

02:36人工控制與自動控制的關(guān)系如何區(qū)分?:人工控制與自動控制的關(guān)系如何區(qū)分?

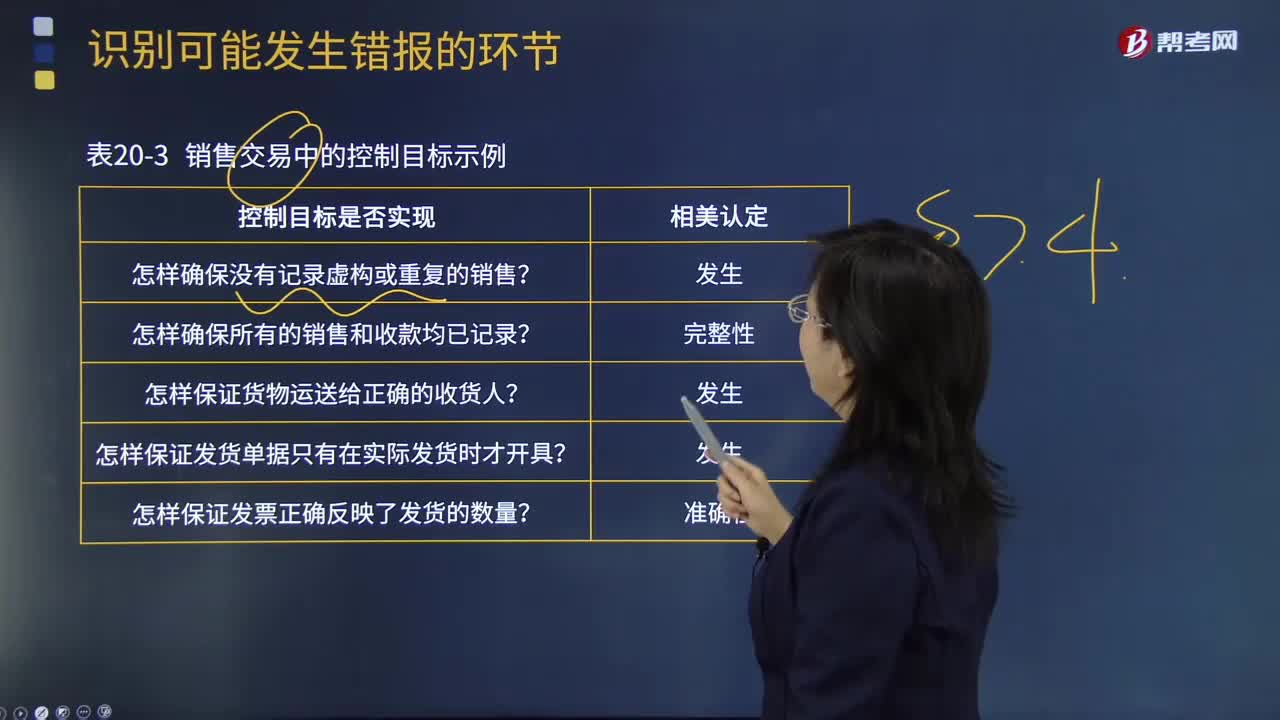

01:09

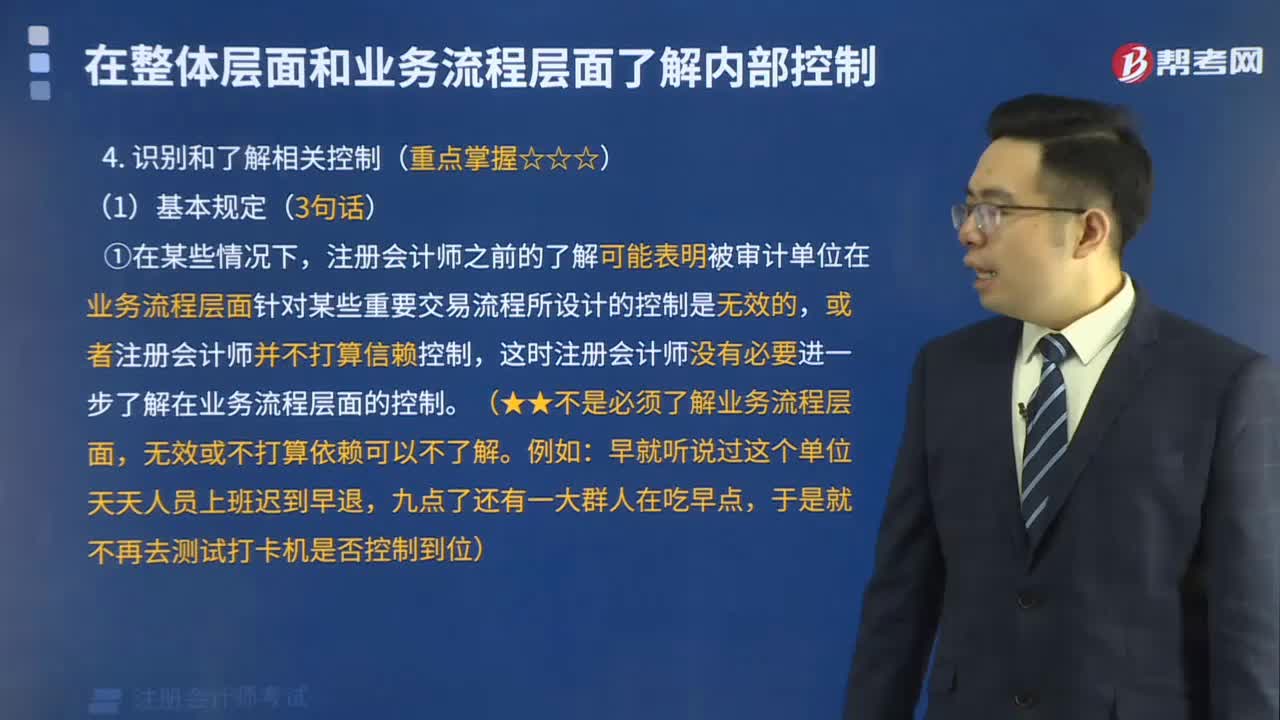

01:09如何認(rèn)定銷售交易中的控制目標(biāo)是否實(shí)現(xiàn)?:如何認(rèn)定銷售交易中的控制目標(biāo)是否實(shí)現(xiàn)?注冊會計(jì)師通過設(shè)計(jì)一系列關(guān)于控制目標(biāo)是否實(shí)現(xiàn)的問題,從而確認(rèn)某項(xiàng)業(yè)務(wù)流程中需要加以控制的環(huán)節(jié)。這些問題針對的是業(yè)務(wù)流程中數(shù)據(jù)生成、轉(zhuǎn)移或被轉(zhuǎn)換的環(huán)節(jié)。那么怎樣才能認(rèn)定銷售交易中的控制目標(biāo)是否實(shí)現(xiàn)呢?我們列舉幾個(gè)例子來說明。1.怎樣確保沒有記錄虛構(gòu)或重復(fù)的銷售?相關(guān)認(rèn)定為“發(fā)生”2.怎樣確保所有的銷售和收款均已記錄。3.怎樣保證貨物運(yùn)送給正確的收貨人”

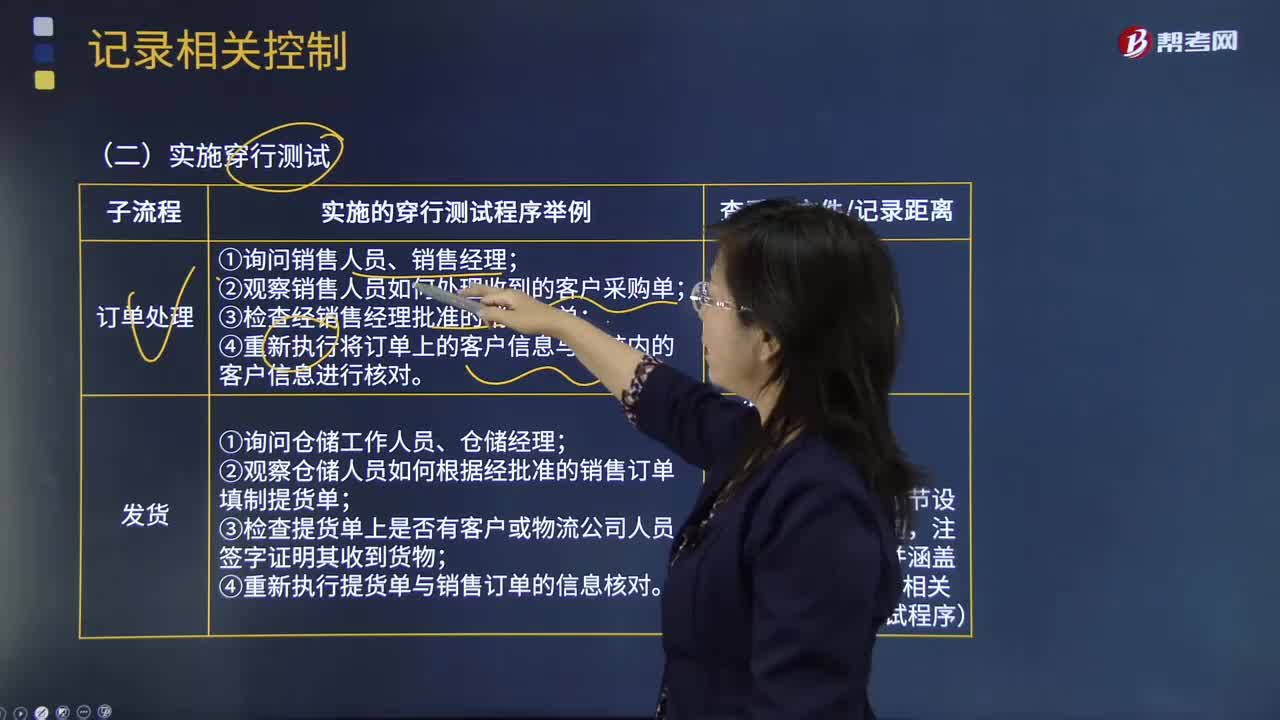

02:43

02:43如何在記錄相關(guān)控制時(shí)實(shí)施穿行測試的業(yè)務(wù)層面控制?:②觀察銷售人員如何處理收到的客戶采購單;③檢查經(jīng)銷售經(jīng)理批準(zhǔn)的銷售訂單。④重新執(zhí)行將訂單上的客戶信息與系統(tǒng)內(nèi)的客戶信息進(jìn)行核對,查看客戶采購單,②觀察倉儲人員如何根據(jù)經(jīng)批準(zhǔn)的銷售訂單填制提貨單。③檢查提貨單上是否有客戶或物流公司人員簽字證明其收到貨物,④重新執(zhí)行提貨單與銷售訂單的信息核對,①詢問開票人員、應(yīng)收賬款會計(jì)、財(cái)務(wù)經(jīng)理,③檢查銷售收入明細(xì)賬和應(yīng)收賬款明細(xì)賬中記錄的會計(jì)分錄。

05:27

05:27如何對公允價(jià)值計(jì)量或權(quán)益法核算轉(zhuǎn)成本法30%—80%(同一控制)的合并報(bào)表進(jìn)行會計(jì)處理?:如何對公允價(jià)值計(jì)量或權(quán)益法核算轉(zhuǎn)成本法30%—80%(同一控制)的合并報(bào)表進(jìn)行會計(jì)處理?合并日前原股權(quán)采用權(quán)益法核算確認(rèn)的損益、其他綜合收益、其他權(quán)益變動的部分,并轉(zhuǎn)入資本公積(股本溢價(jià))。資本公積——股本溢價(jià),當(dāng)日乙公司可辨認(rèn)凈資產(chǎn)公允價(jià)值(等于賬面價(jià)值)為14 000萬元,當(dāng)年乙公司因其他權(quán)益工具投資產(chǎn)生的公允價(jià)值上升1 000萬元。

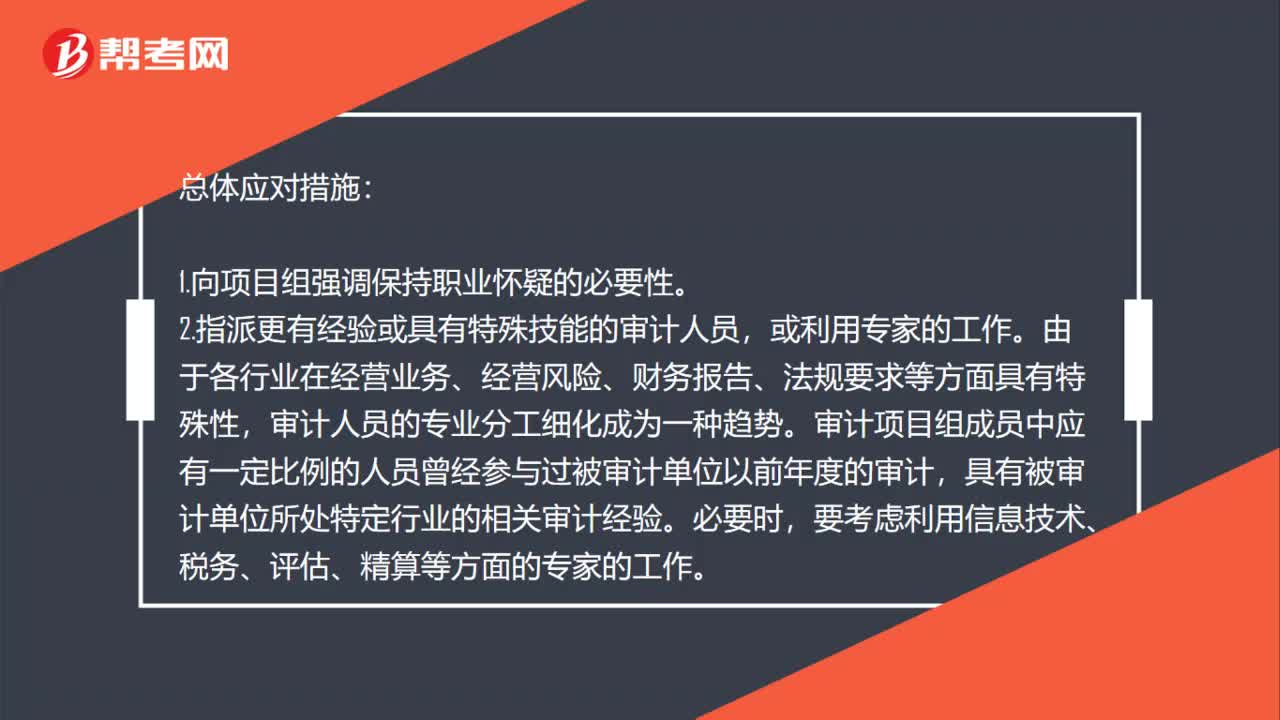

02:44

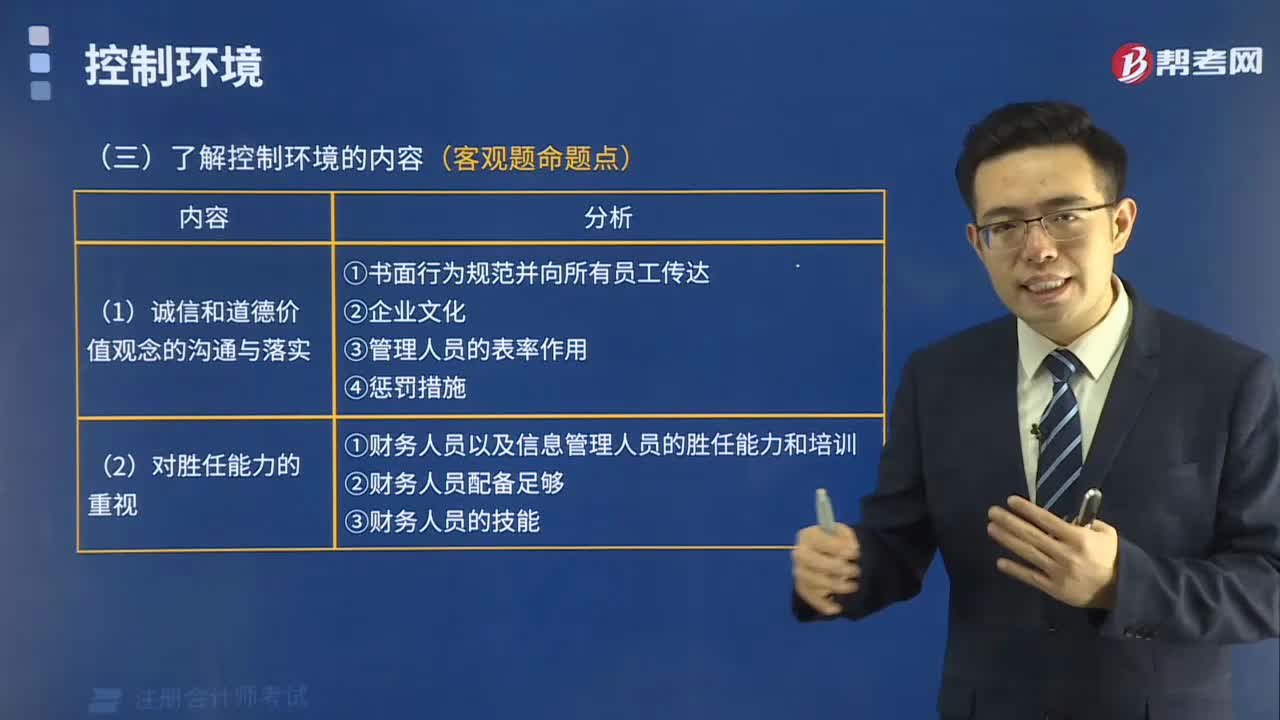

02:44控制環(huán)境薄弱該如何應(yīng)對?:因此會產(chǎn)生財(cái)務(wù)報(bào)表層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn)。應(yīng)對財(cái)務(wù)報(bào)表層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn)和認(rèn)定層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn)手段不同,應(yīng)對財(cái)務(wù)報(bào)表層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn)就得實(shí)施總體應(yīng)對措施。由于各行業(yè)在經(jīng)營業(yè)務(wù)、經(jīng)營風(fēng)險(xiǎn)、財(cái)務(wù)報(bào)告、法規(guī)要求等方面具有特殊性,審計(jì)項(xiàng)目組成員中應(yīng)有一定比例的人員曾經(jīng)參與過被審計(jì)單位以前年度的審計(jì),要考慮利用信息技術(shù)、稅務(wù)、評估、精算等方面的專家的工作。對于財(cái)務(wù)報(bào)表層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)較高的審計(jì)項(xiàng)目。

00:56

00:56審計(jì)工作底稿如何控制?:審計(jì)工作底稿控制:清晰地顯示其生成、修改及復(fù)核的時(shí)間和人員;在審計(jì)業(yè)務(wù)的所有階段,尤其是在項(xiàng)目組成員共享信息或通過互聯(lián)網(wǎng)傳遞信息時(shí),保護(hù)信息的完整性和安全性;防止未經(jīng)授權(quán)改動審計(jì)工作底稿;允許項(xiàng)目組和其他經(jīng)授權(quán)的人員為適當(dāng)履行職責(zé)而接觸審計(jì)工作底稿。審計(jì)工作底稿保存:電子或其他介質(zhì)形式存在的底稿,應(yīng)與其他紙質(zhì)形式的審計(jì)工作底稿一并歸檔,并應(yīng)能通過打印等方式,轉(zhuǎn)換成紙質(zhì)形式的審計(jì)工作底稿。

01:53

01:53什么是分離交易的可轉(zhuǎn)換公司債券?:什么是分離交易的可轉(zhuǎn)換公司債券?分離交易的可轉(zhuǎn)換公司債券是指發(fā)行人一次捆綁發(fā)行公司債券和認(rèn)股權(quán)證兩種交易品種,并可同時(shí)上市、分別交易的公司債券形式。分離交易的可轉(zhuǎn)換公司債券并非實(shí)際意義上的債轉(zhuǎn)股,認(rèn)股權(quán)證行權(quán)后其債券仍會存在,并不妨礙持有債券的投資者繼續(xù)獲得債券存續(xù)期內(nèi)各期債券利息。該債券由于附認(rèn)股權(quán)證,只有認(rèn)股權(quán)證的價(jià)值高于債券折價(jià)損失,分離交易的可轉(zhuǎn)換公司債券一旦上市交易。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日