下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

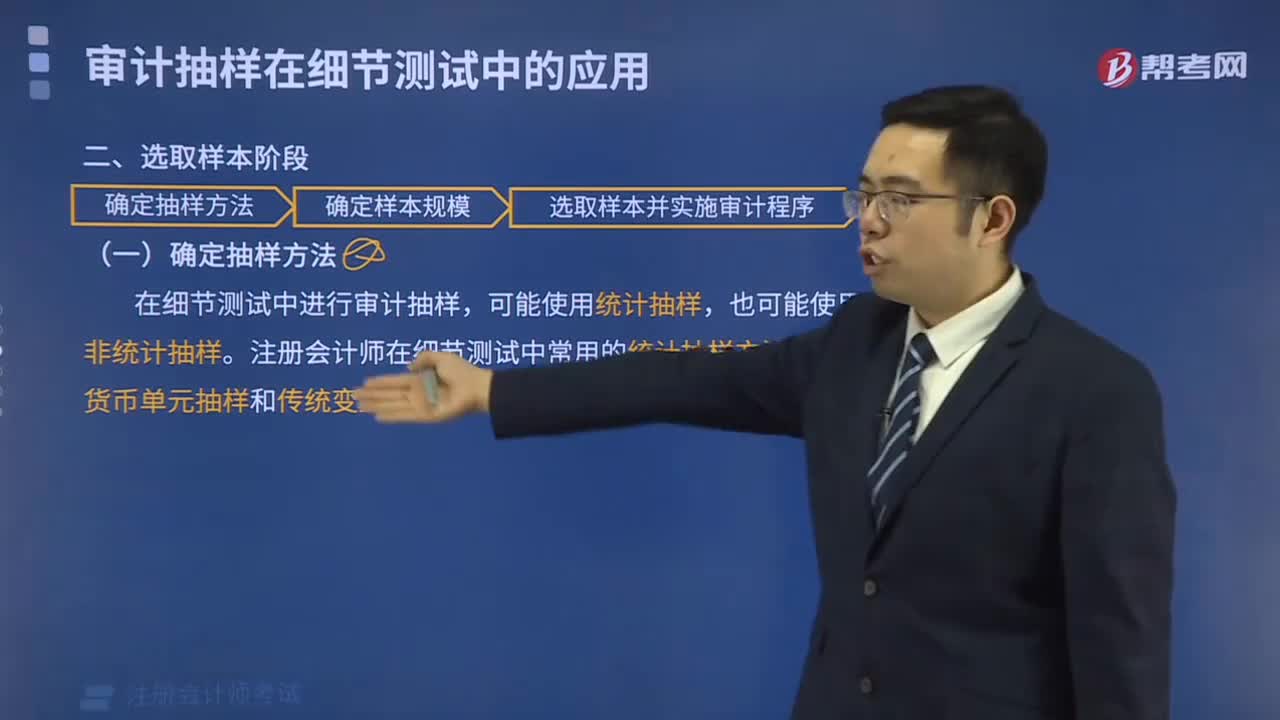

13:57

13:57怎樣確定抽樣方法?:怎樣確定抽樣方法?

01:09

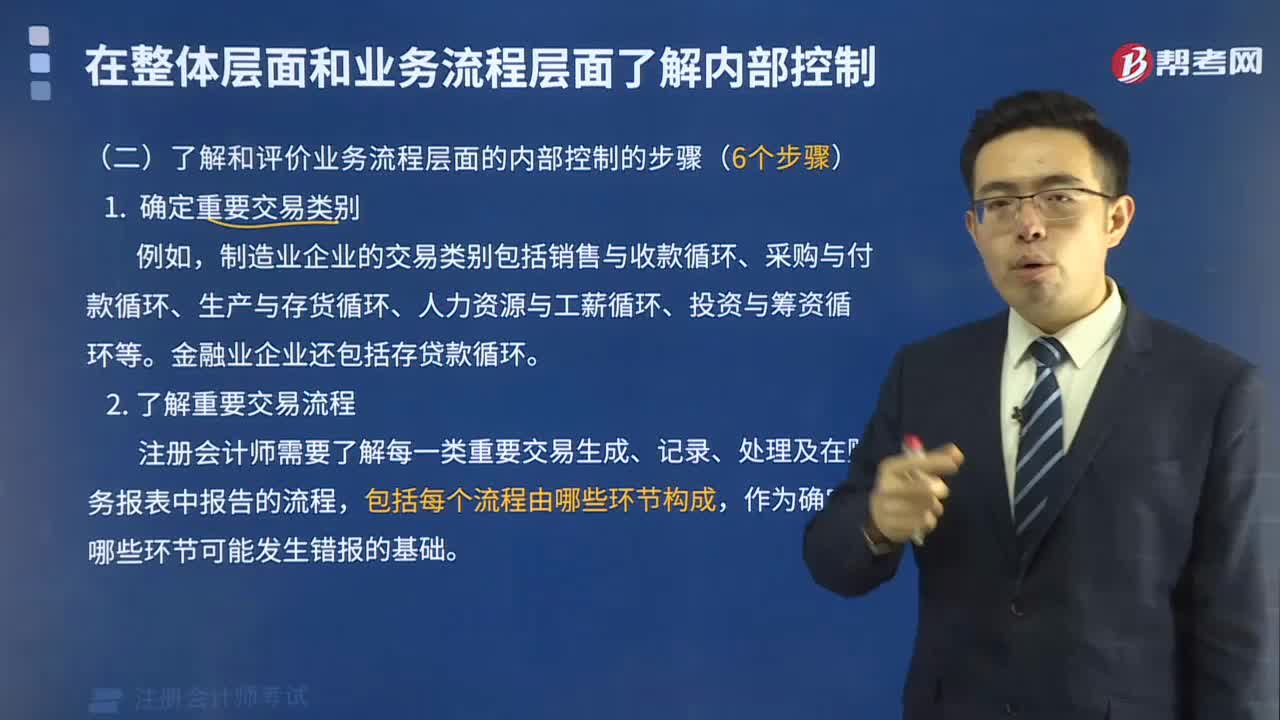

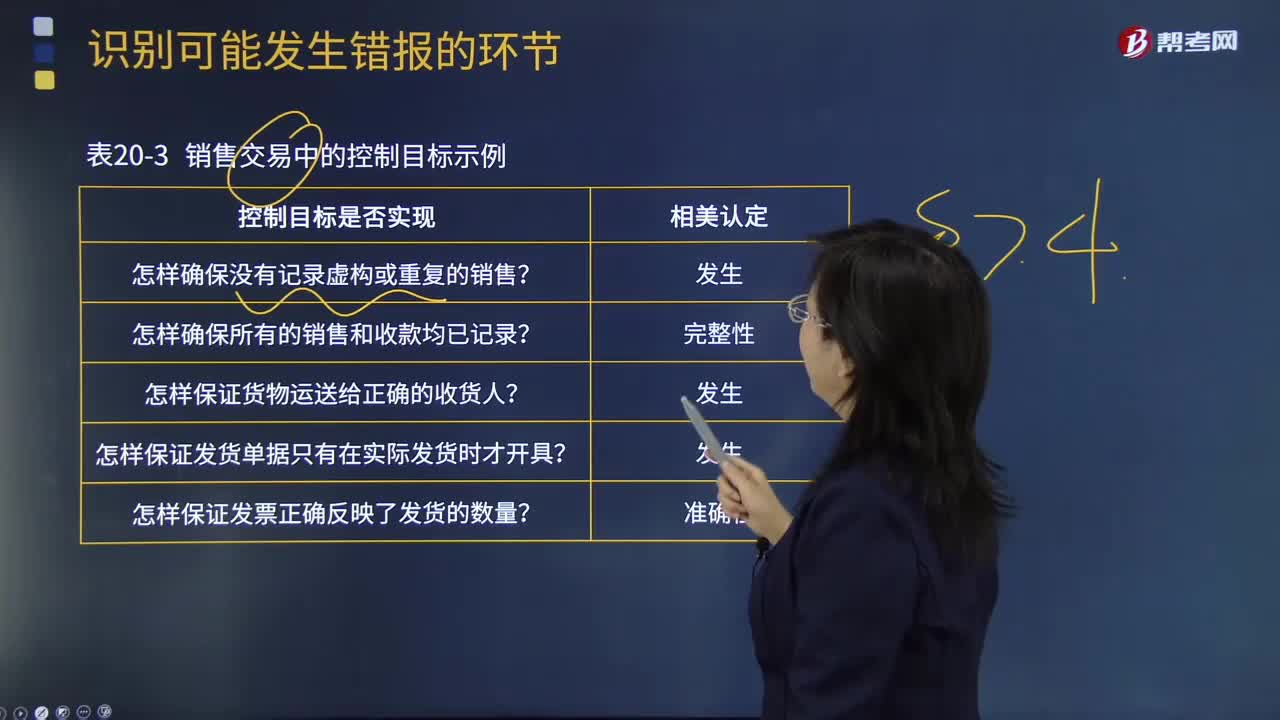

01:09如何認定銷售交易中的控制目標是否實現(xiàn)?:如何認定銷售交易中的控制目標是否實現(xiàn)?注冊會計師通過設計一系列關于控制目標是否實現(xiàn)的問題,從而確認某項業(yè)務流程中需要加以控制的環(huán)節(jié)。這些問題針對的是業(yè)務流程中數據生成、轉移或被轉換的環(huán)節(jié)。那么怎樣才能認定銷售交易中的控制目標是否實現(xiàn)呢?我們列舉幾個例子來說明。1.怎樣確保沒有記錄虛構或重復的銷售?相關認定為“發(fā)生”2.怎樣確保所有的銷售和收款均已記錄。3.怎樣保證貨物運送給正確的收貨人”

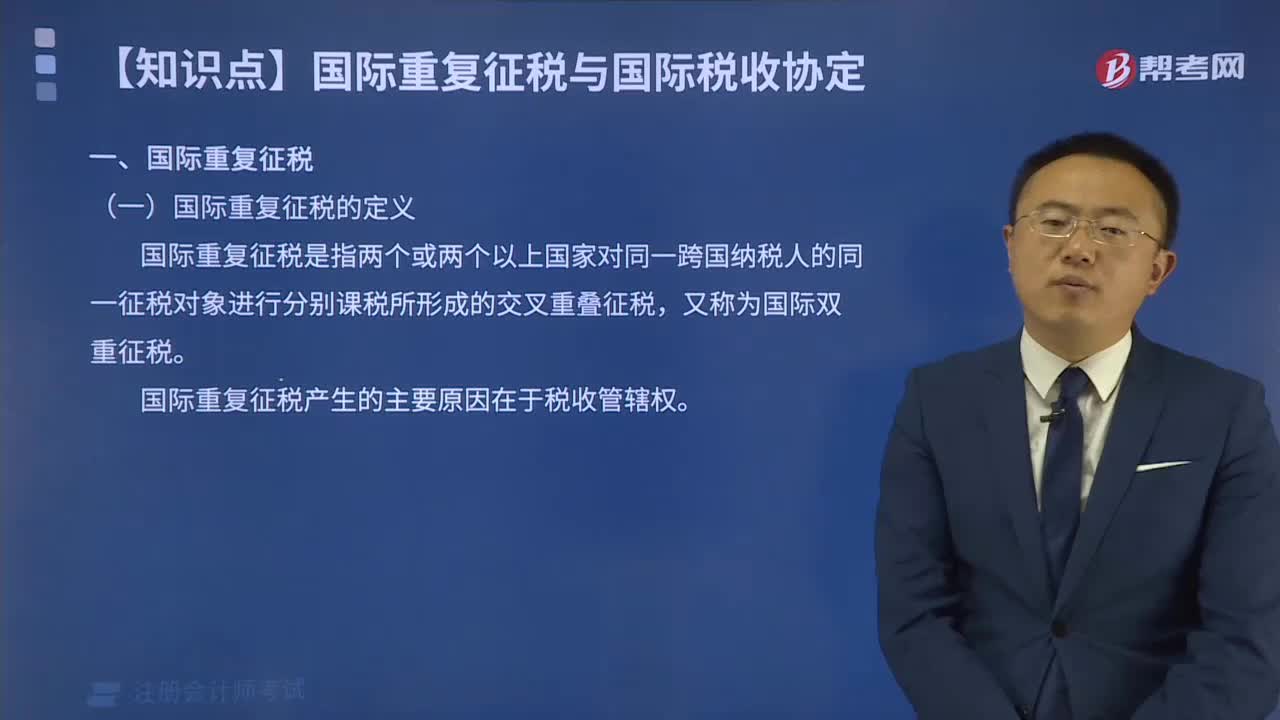

00:26

00:26國際重復征稅的類型是什么?:國際重復征稅的類型是什么?國際重復征稅的類型一般包括法律性國際重復征稅、經濟性國際重復征稅、稅制性國際重復征稅。國際稅收中所指的國際重復征稅一般屬于法律性國際重復征稅。

01:18

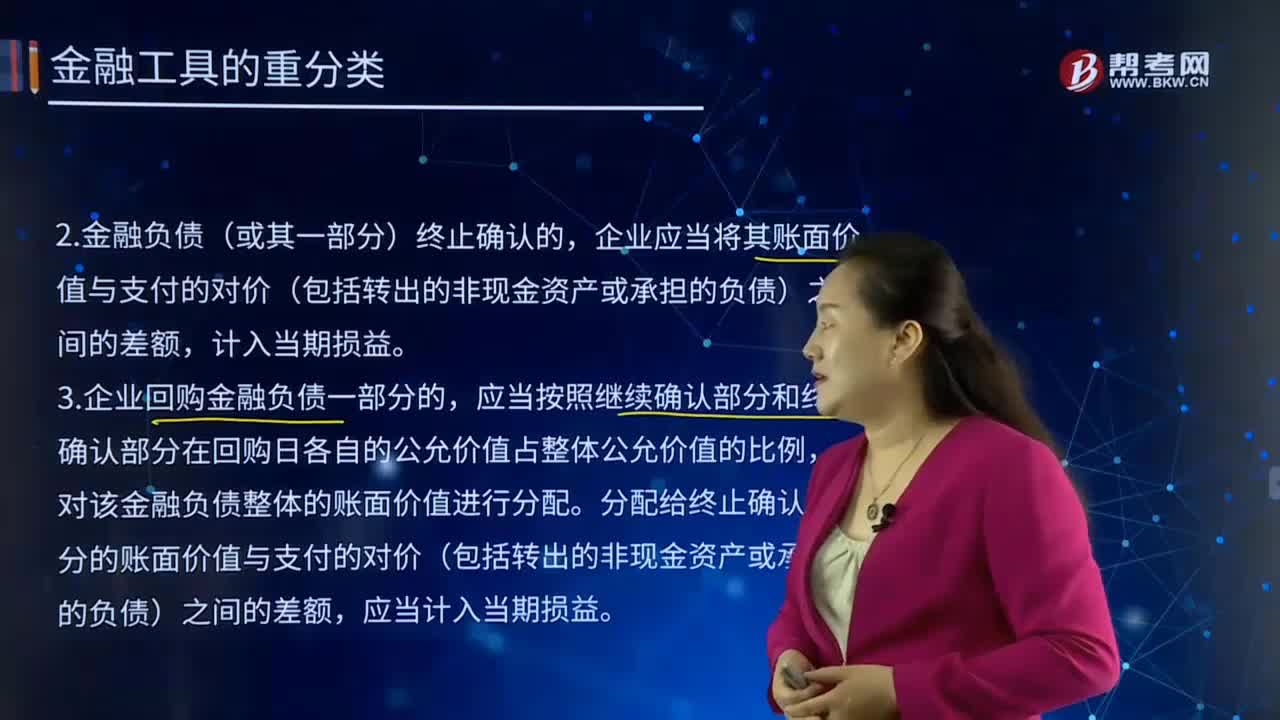

01:18金融工具重分類的原則是什么?:資金缺乏部門向資金盈余部門借入資金,或發(fā)行者向投資者籌措資金時,上面確定債務人的義務和債權人的權利,金融工具重分類的原則。1.企業(yè)對所有金融負債均不得進行重分類:2.金融負債(或其一部分)終止確認的。企業(yè)應當將其賬面價值與支付的對價(包括轉出的非現(xiàn)金資產或承擔的負債)之間的差額,3.企業(yè)回購金融負債一部分的。應當按照繼續(xù)確認部分和終止確認部分在回購日各自的公允價值占整體公允價值的比例。

05:11

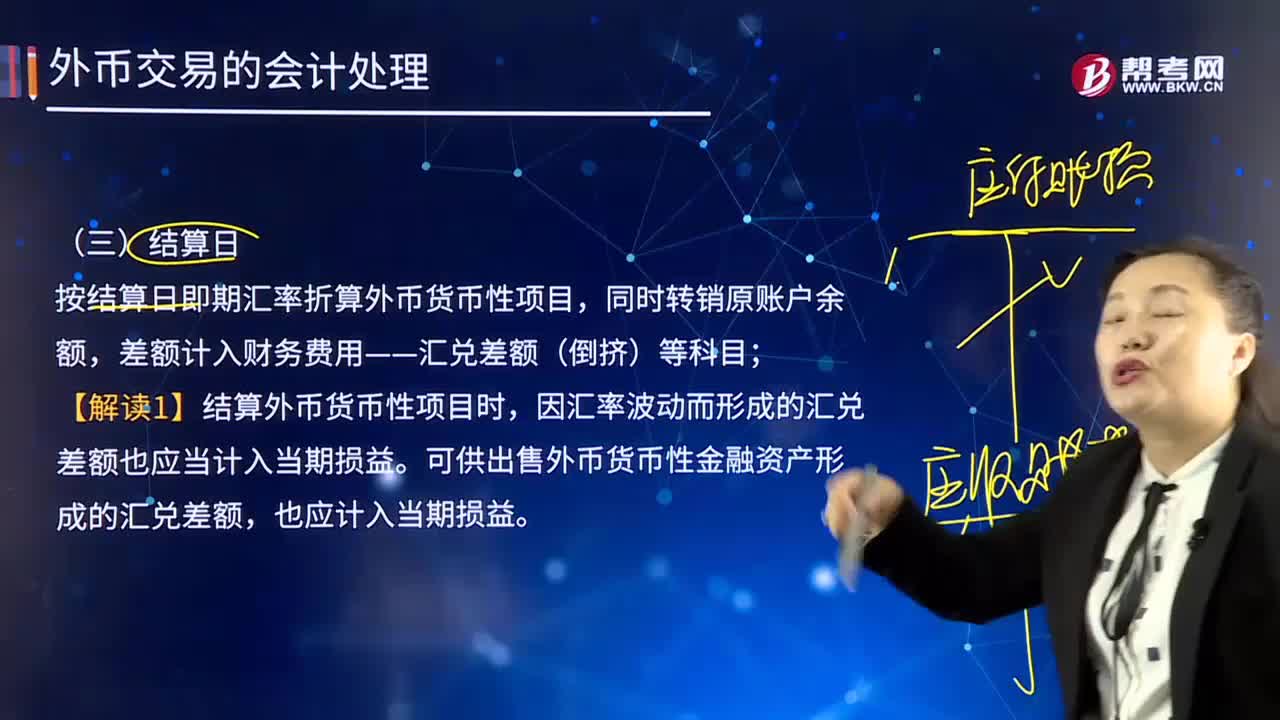

05:11外幣交易的結算日的會計處理是怎樣的?:外幣交易的結算日的會計處理是怎樣的?客人向交易商支付所購入證券的資金或向經紀收取賣出證券金額的日期。按結算日即期匯率折算外幣貨幣性項目,差額計入財務費用——匯兌差額(倒擠)等科目。【解讀1】結算外幣貨幣性項目時,因匯率波動而形成的匯兌差額也應當計入當期損益。可供出售外幣貨幣性金融資產形成的匯兌差額,發(fā)生外幣交易時采用交易日的即期匯率折算。按年末匯率調整前的人民幣賬面余額為7 020萬元。

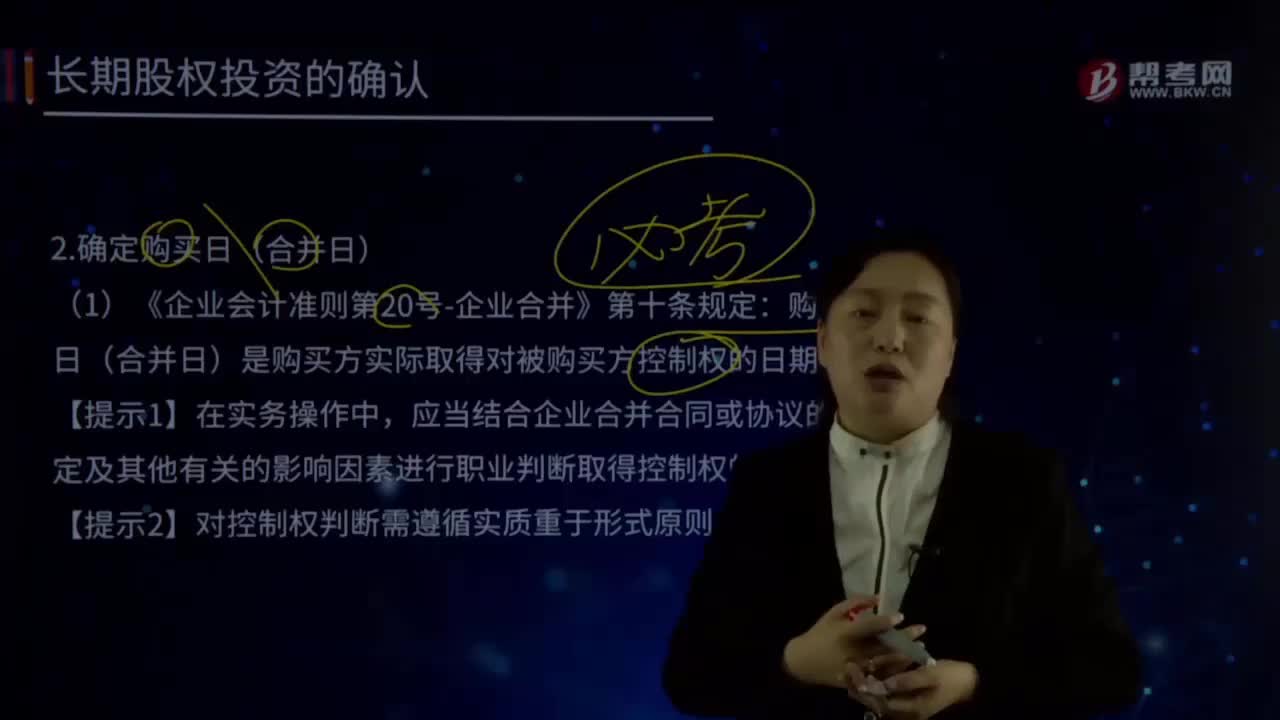

14:23

14:23如何確定購買日(合并日)?:購買日(合并日)是購買方實際取得對被購買方控制權的日期。應當結合企業(yè)合并合同或協(xié)議的約定及其他有關的影響因素進行職業(yè)判斷取得控制權的日期。才能夠形成與取得股權或凈資產相關的風險和報酬的轉移。取得相關批準是對企業(yè)合并交易或事項進行會計處理的前提。購買方實際上控制被購買方的財務和經營政策,購買日是指購買方最終取得對被購買企業(yè)控制權的日期。

00:26

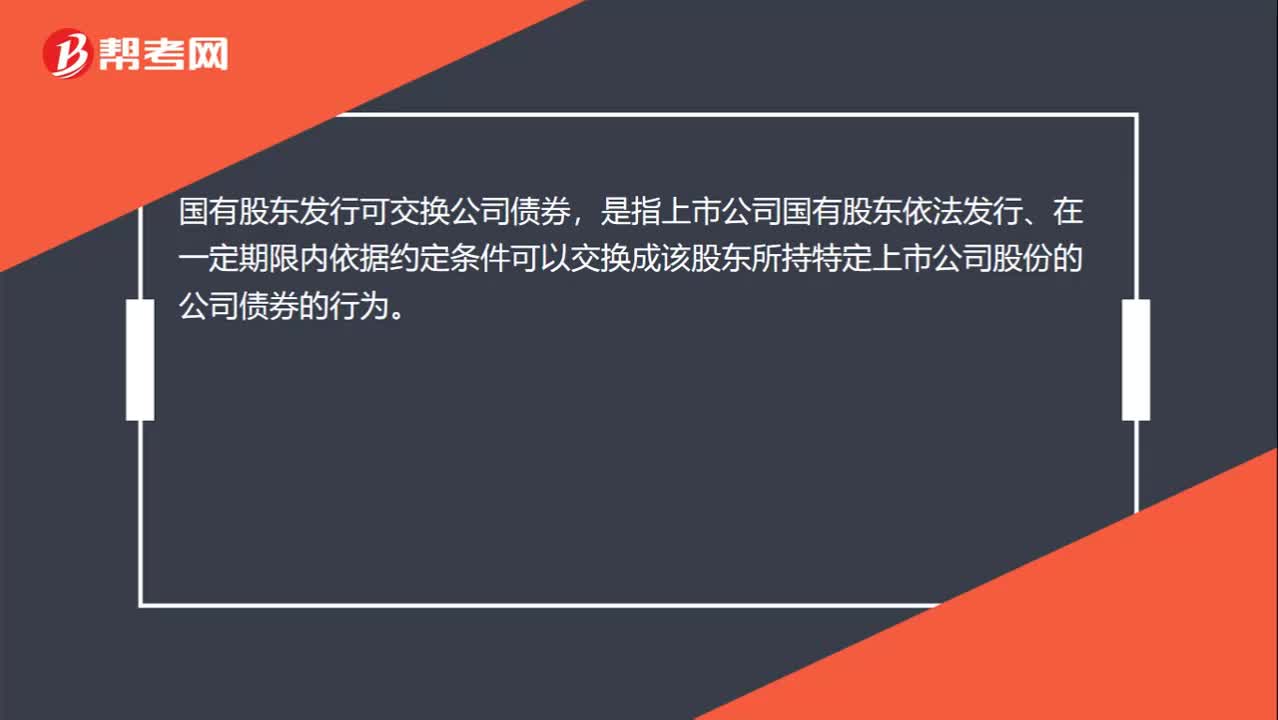

00:26怎樣理解國有股東發(fā)行可交換公司債券?:怎樣理解國有股東發(fā)行可交換公司債券?國有股東發(fā)行可交換公司債券,是指上市公司國有股東依法發(fā)行、在一定期限內依據約定條件可以交換成該股東所持特定上市公司股份的公司債券的行為。

00:59

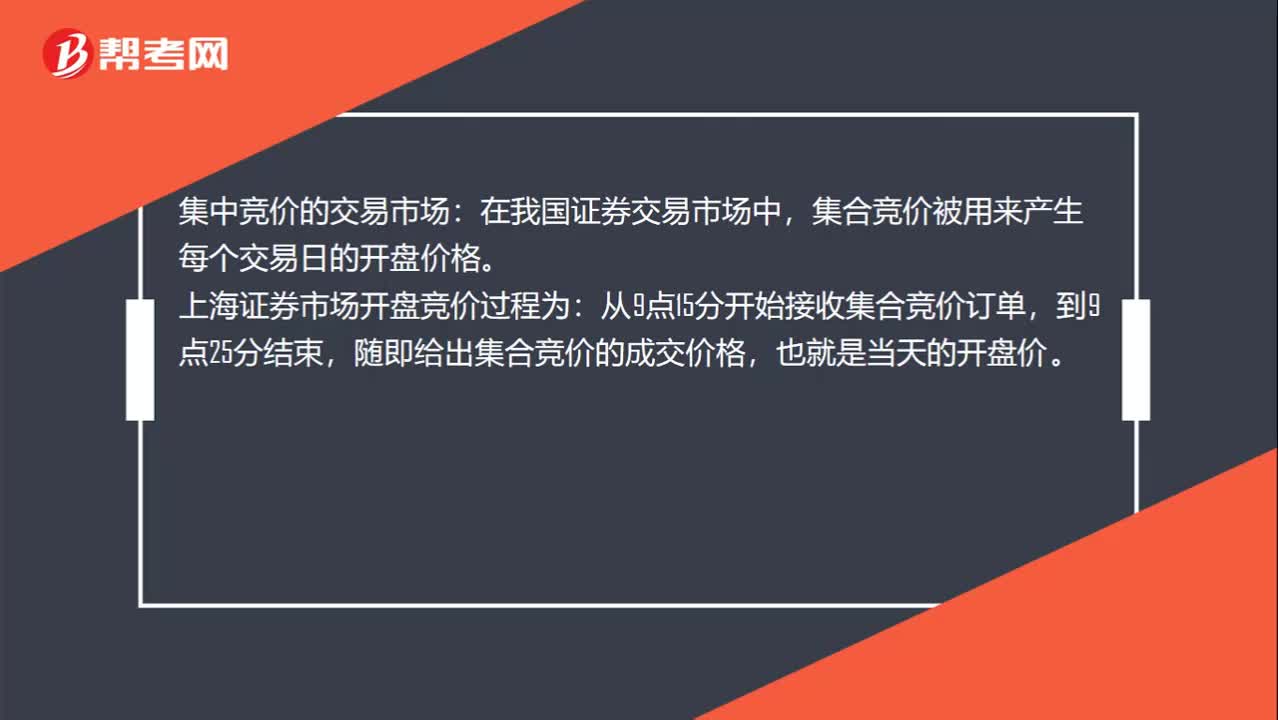

00:59集中競價的交易市場的交易時間是什么時候?:集中競價的交易市場的交易時間是什么時候?集中競價的交易市場:在我國證券交易市場中,集合競價被用來產生每個交易日的開盤價格。上海證券市場開盤競價過程為:從9點15分開始接收集合競價訂單,隨即給出集合競價的成交價格,也就是當天的開盤價。9點25分到9點30分期間不接收任何訂單。9點30分開始重新接收訂單,并開始連續(xù)競價交易階段。連續(xù)交易階段上午從9點30分至11點30分,每周一至周五為交易日。

05:23

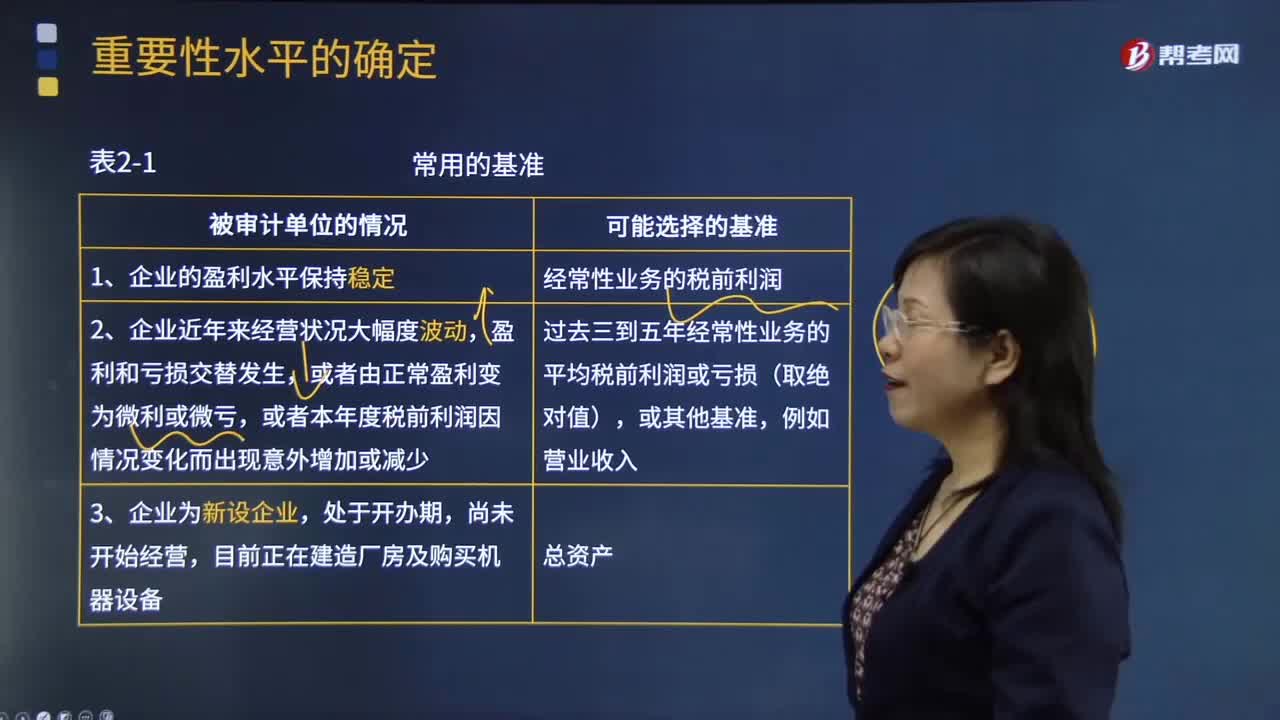

05:23重要性水平確定常用的基準有哪些?:重要性水平是指用金額額度表示的會計信息錯報與錯弊的嚴重程度,【2013年注冊會計師考試真題】注冊會計師在確定財務報表整體的重要性時通常選定一個基準,B.被審計單位的所有權結構和融資方式;【2014年注冊會計師考試真題】注冊會計師在確定重要性時通常選定一個基準;(2)是否存在特定會計主體的財務報表使用者特別關注的項目,以前年度審計調整的金額并不影響基準的確定;

02:09

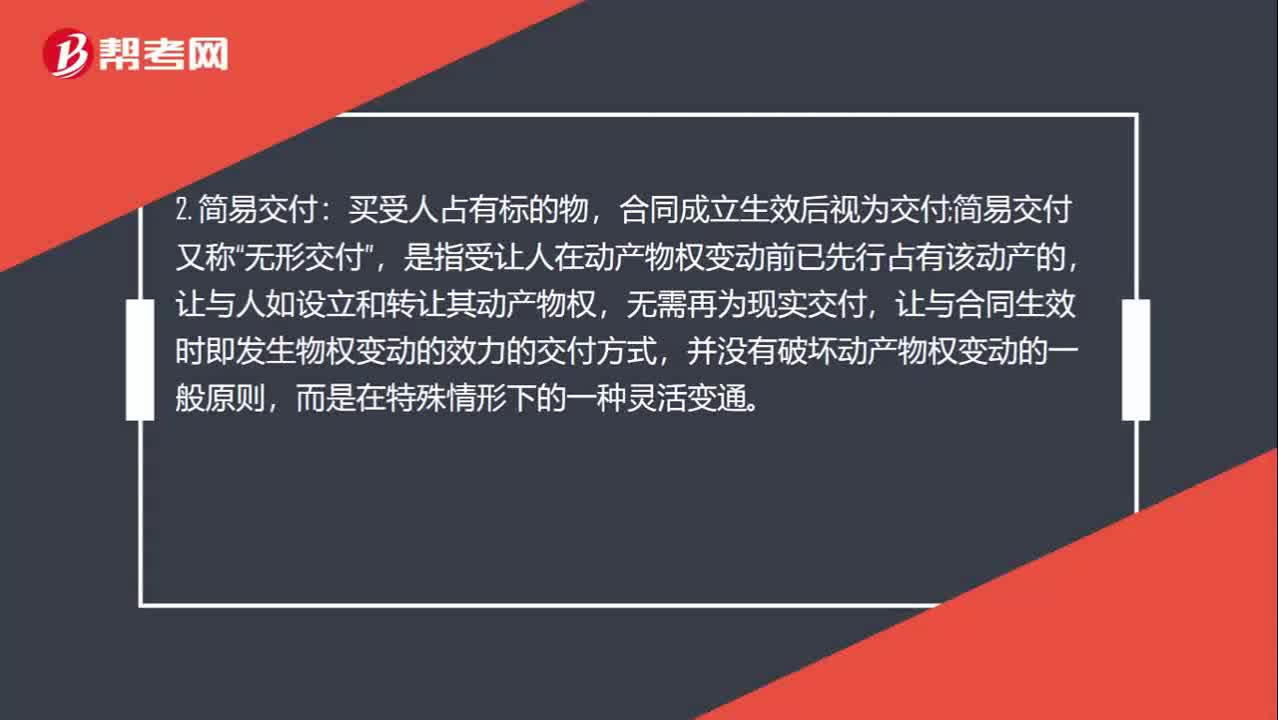

02:09什么是簡易交付、占有改定和指示交付?:什么是簡易交付、占有改定和指示交付?買受人與出賣人簽定合同后視為交付,由出賣人繼續(xù)占有標的物;占有改定是指在動產交易中,使受讓人取得動產之間接占有,買受人占有標的物,合同成立生效后視為交付;是指受讓人在動產物權變動前已先行占有該動產的,讓與人如設立和轉讓其動產物權,讓與合同生效時即發(fā)生物權變動的效力的交付方式,簡易交付是指受讓人已經占有動產。如受讓人已經通過寄托、租賃、借用等方式實際占有了動產。

00:15

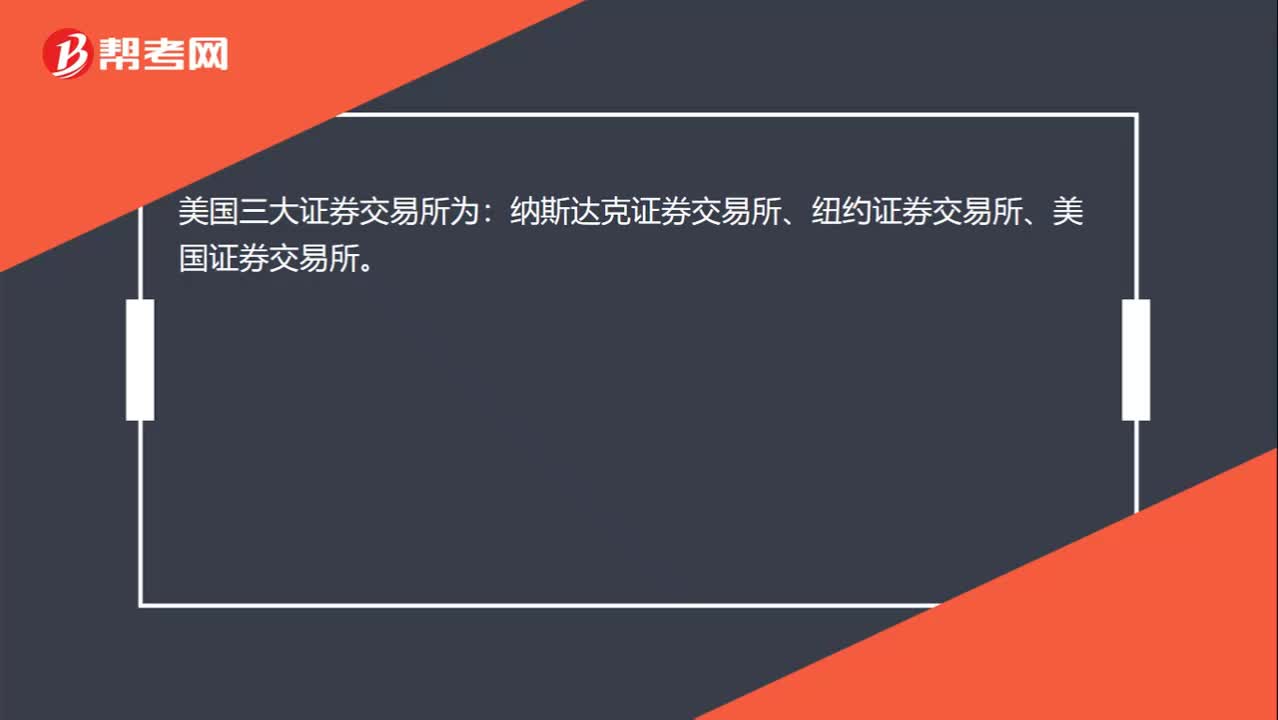

00:15美國證券交易所主要有哪些?:美國證券交易所主要有哪些?美國三大證券交易所為:納斯達克證券交易所、紐約證券交易所、美國證券交易所。

01:25

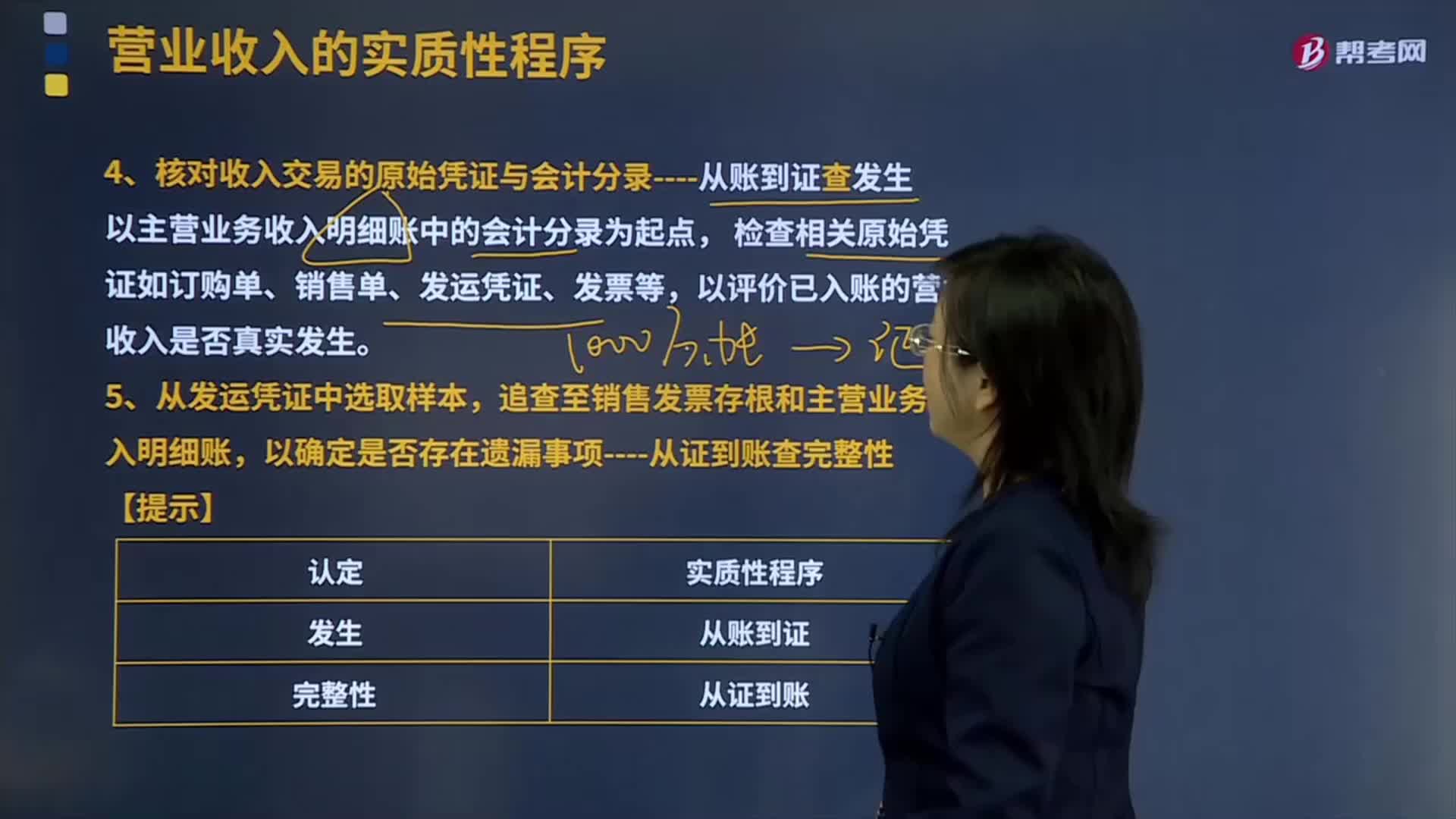

01:25怎樣核對收入交易的原始憑證與會計分錄及從證到賬查完整性?:怎樣核對收入交易的原始憑證與會計分錄及從證到賬查完整性?原始憑證是在經濟業(yè)務發(fā)生時取得或填制的,用以記錄和證明經濟業(yè)務發(fā)生或完成情況的憑證。核對收入交易的原始憑證與會計分錄----從賬到證查發(fā)生,檢查相關原始憑證如訂購單、銷售單、發(fā)運憑證、發(fā)票等。以評價已入賬的營業(yè)收入是否真實發(fā)生,通常還要與經過批準的商品價目表進行比較核對。發(fā)票中列出的商品的規(guī)格、數量和客戶代碼等,則應與發(fā)運憑證進行比較核對。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日