-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:05

04:05

帶你了解一下初級會計高頻考點:處置無形資產(chǎn):企業(yè)處置無形資產(chǎn),應當將取得的價款扣除該無形資產(chǎn)賬面價值以及出售相關稅費后的差額作為資產(chǎn)處置損益進行會計處理。企業(yè)處置無形資產(chǎn)的方式:其一,出售;其二,出租;其三,報廢處置。

01:50

01:50

2分鐘了解什么是工作量法?:工作量法是指根據(jù)實際工作量計算固定資產(chǎn)每期應計提折舊額的一種方法,基本計算公式如下:單位工作量折舊額=[固定資產(chǎn)原價x(1-預計凈殘值率)]÷預計總工作量;某項固定資產(chǎn)月折舊額=該項固定資產(chǎn)當月工作量x單位工作量折舊額。

04:21

04:21

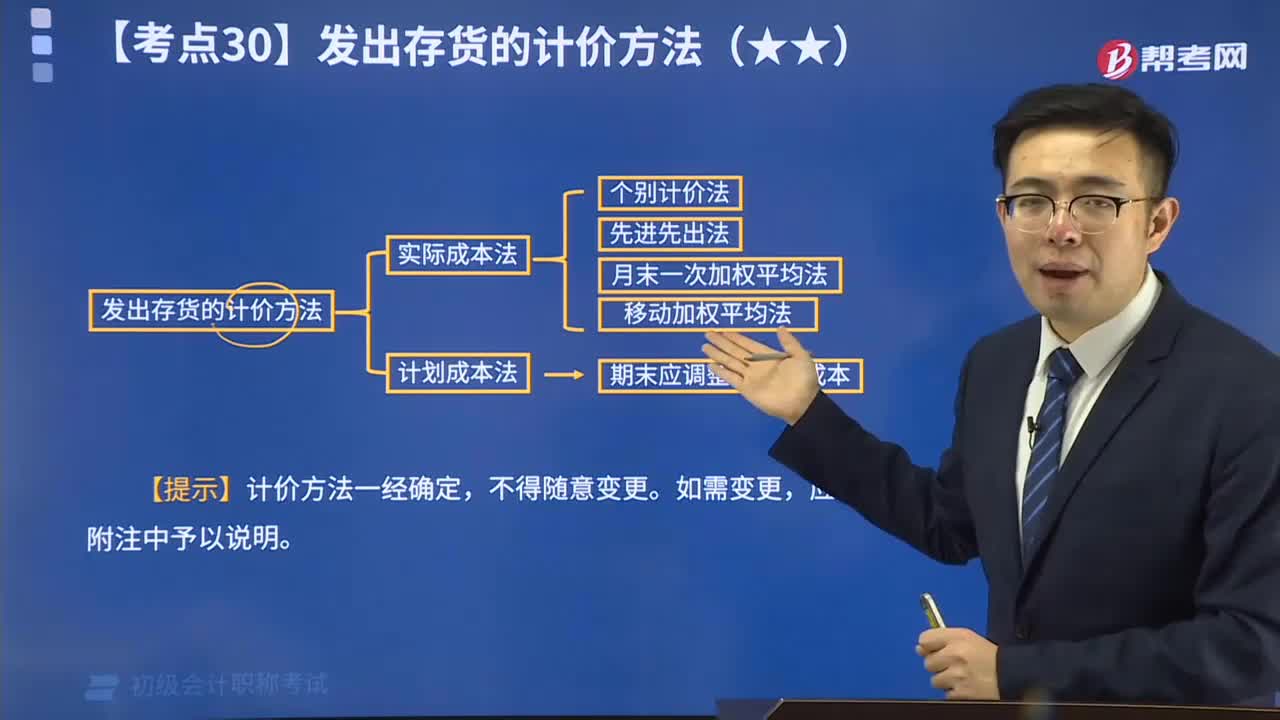

個別計價法視頻精講:個別計價法亦稱個別認定法,它是指對發(fā)出的存貨分別認定其單位成本和發(fā)出存貨成本的方法。

01:39

01:39

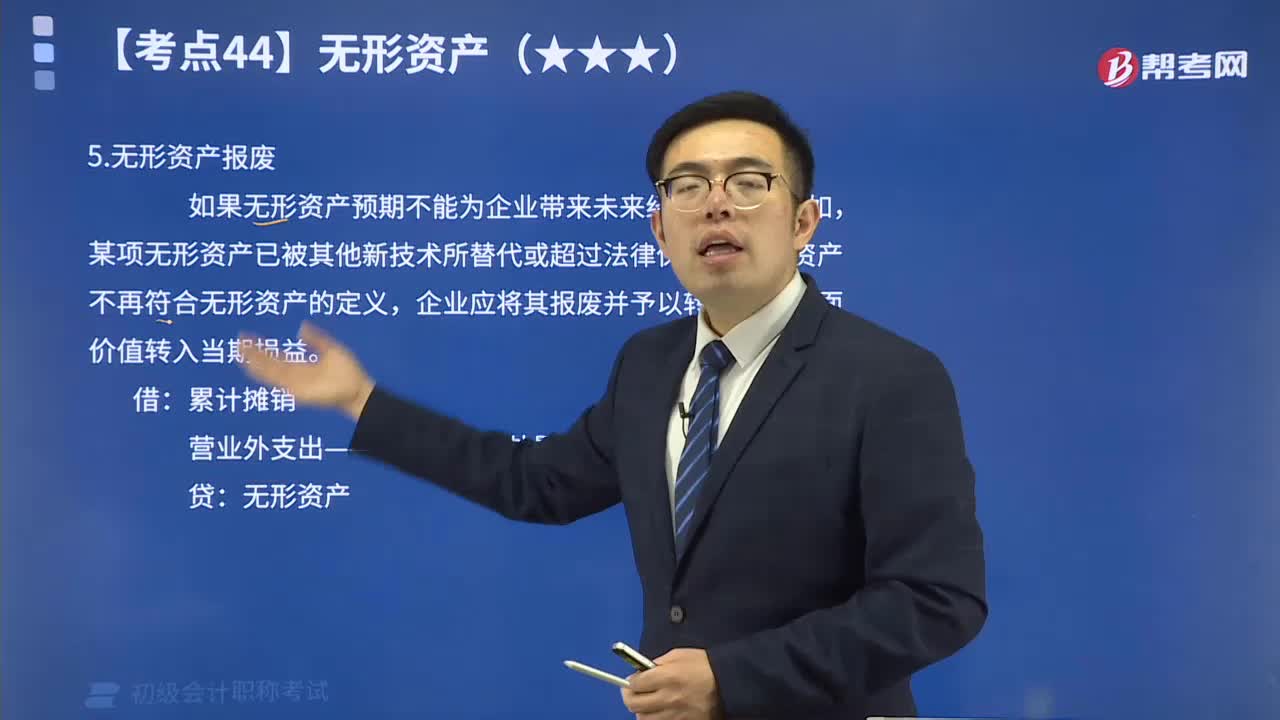

1分鐘帶你了解無形資產(chǎn)報廢:如果無形資產(chǎn)預期不能為企業(yè)帶來未來經(jīng)濟利益,例如,某項無形資產(chǎn)已被其他新技術所替代或超過法律保護期,該資產(chǎn)不再符合無形資產(chǎn)的定義,企業(yè)應將其報廢并予以轉銷,其賬面價值轉入當期損益。

20:22

20:22

固定資產(chǎn)折舊的視頻解說:企業(yè)應當在固定資產(chǎn)的使用壽命內(nèi),按照確定的方法對應計折舊額進行系統(tǒng)分攤。所謂應計折舊額,是指應當計提折舊的固定資產(chǎn)a. 原價扣除其預計凈殘值后的金額,已計提減值準備的固定資產(chǎn),還應當b. 扣除已計提的固定資產(chǎn)減值準備累計金額。 企業(yè)應當根據(jù)固定資產(chǎn)的性質和使用情況,合理確定固定資產(chǎn)的使用壽命和預計凈殘值。固定資產(chǎn)的使用壽命、預計凈殘值一經(jīng)確定,不得隨意變更。

00:33

00:33

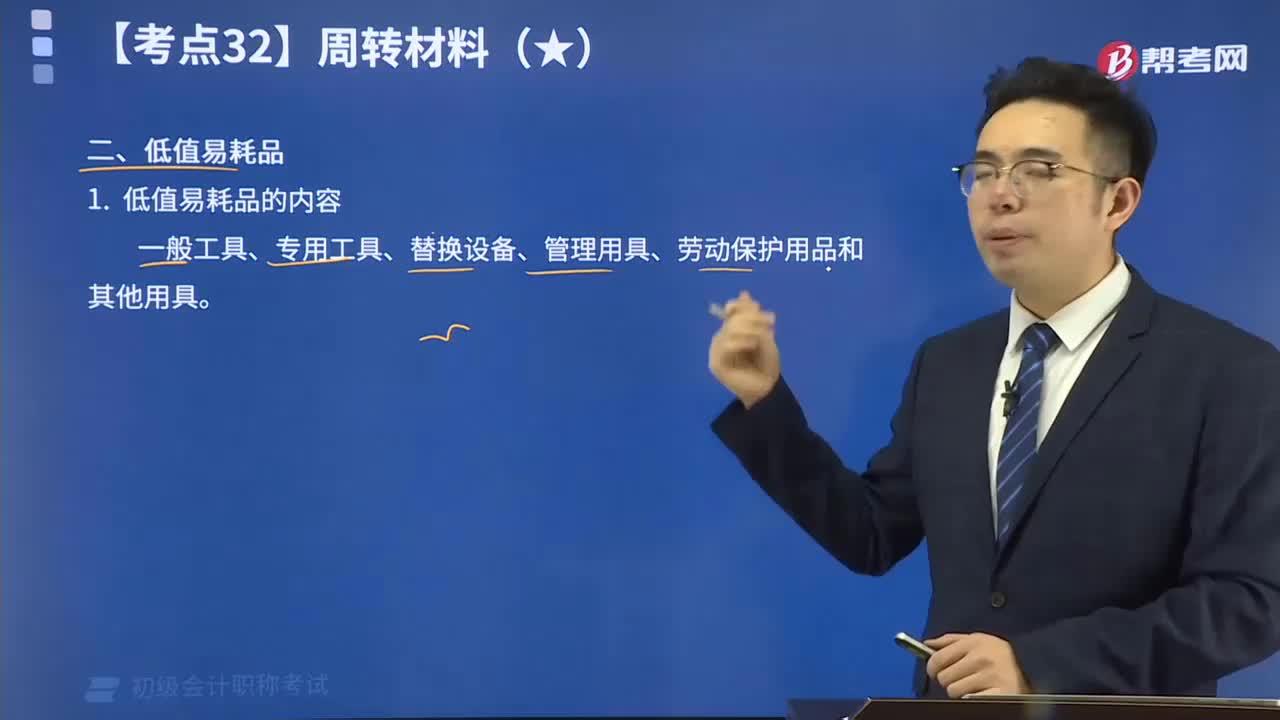

低值易耗品的內(nèi)容視頻講解:低值易耗品是指單項價值在規(guī)定限額以下或使用期限不滿一年,能多次使用而基本保持其實物形態(tài)的勞動資料。低值易耗品與固定資產(chǎn)都是企業(yè)中的勞動資料,所不同的是固定資產(chǎn)是主要勞動資料。

09:24

09:24

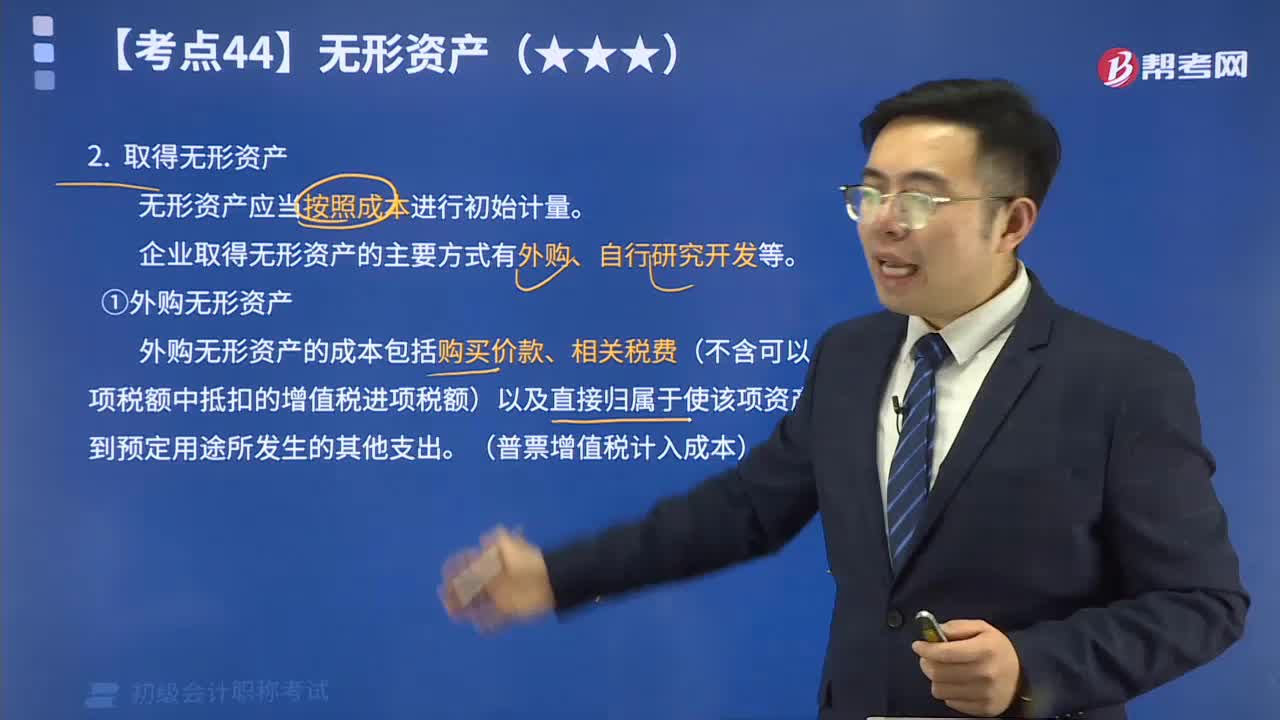

取得無形資產(chǎn)有哪些方式?:企業(yè)取得的無形資產(chǎn)應當按照成本進行初始計量。企業(yè)取得無形資產(chǎn)的主要方式有外購、自行研究開發(fā)等。 (1) 外購無形資產(chǎn)。外購無形資產(chǎn)的成本包括購買價款、相關稅費以及直接歸屬于使該項資產(chǎn)達到預定用途所發(fā)生的其他支出。其中,相關稅費不包括按照現(xiàn)行增值稅制度規(guī)定,可以從鋪項稅額中抵扣的增值稅進項稅額 (2)自行研究開發(fā)無形資產(chǎn)。企業(yè)內(nèi)部研究開發(fā)項目所發(fā)生的支出應區(qū)分研究階段支出和開發(fā)階段支出。

24:04

24:04

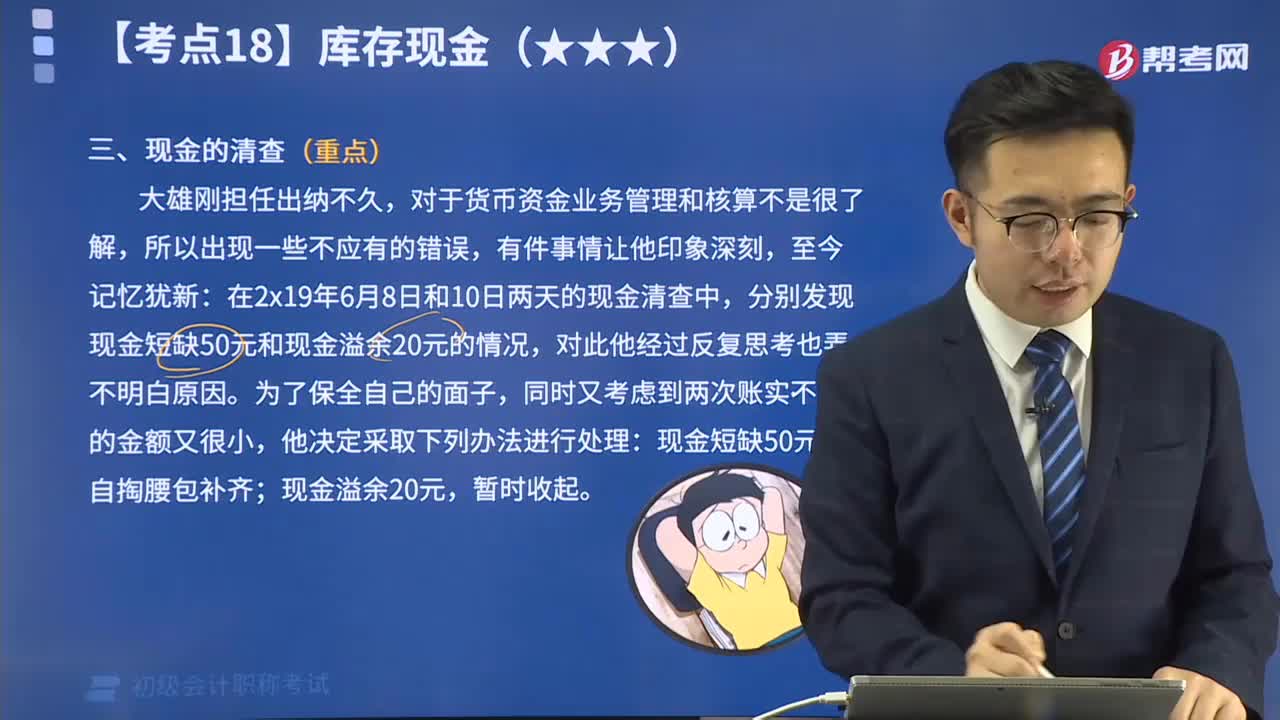

現(xiàn)金的清查視頻解說:企業(yè)應當按規(guī)定進行現(xiàn)金的清查,一般采用實地盤點法,對于清查的結果應當編制現(xiàn)金盤點報告單。如果賬款不符,發(fā)現(xiàn)的有待查明原因的現(xiàn)金短缺或溢余,應先通過“待處理財產(chǎn)損溢”科目核算。按管理權限報經(jīng)批準后,分別情況處理。

06:27

06:27

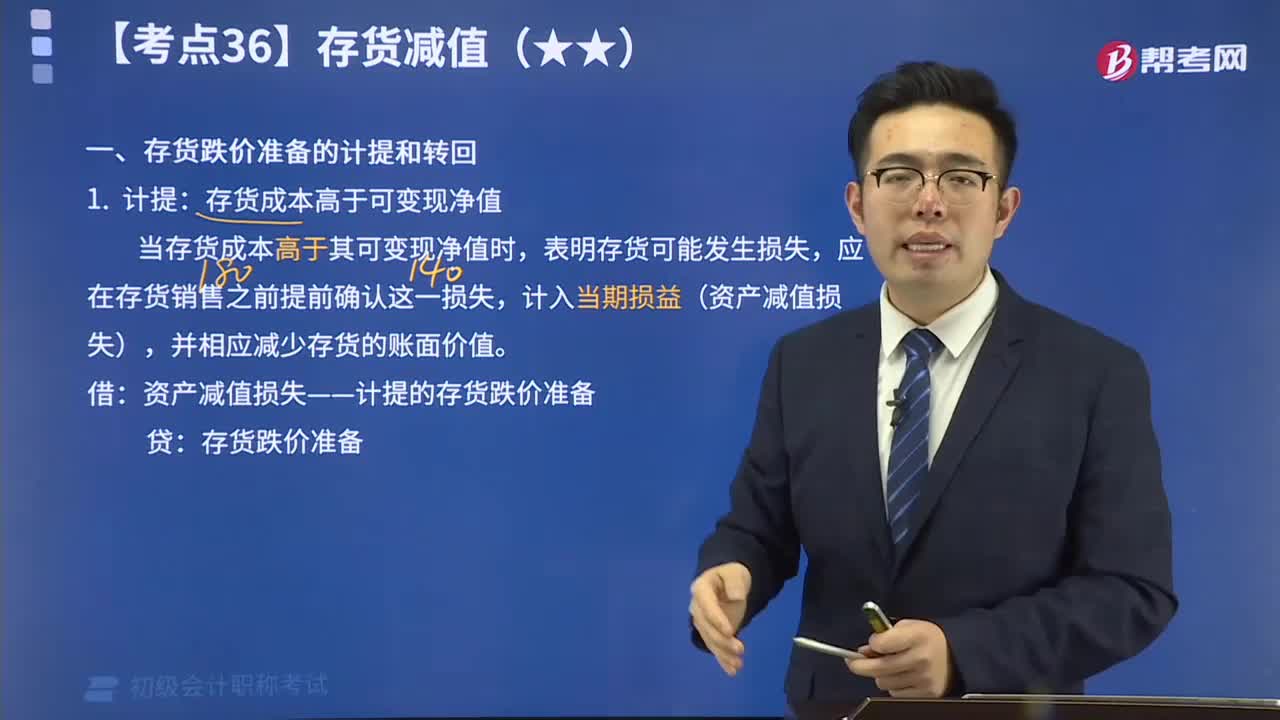

存貨跌價準備的計提和轉回解說視頻:計提:存貨成本高于可變現(xiàn)凈值;轉回:以前減記存貨價值的影響因素已經(jīng)消失的,減記的金額應當予以恢復,并在原已計提的存貨跌價準備金額內(nèi)轉回,轉回的金額計入當期損益(資產(chǎn)減值損失)。

05:54

05:54

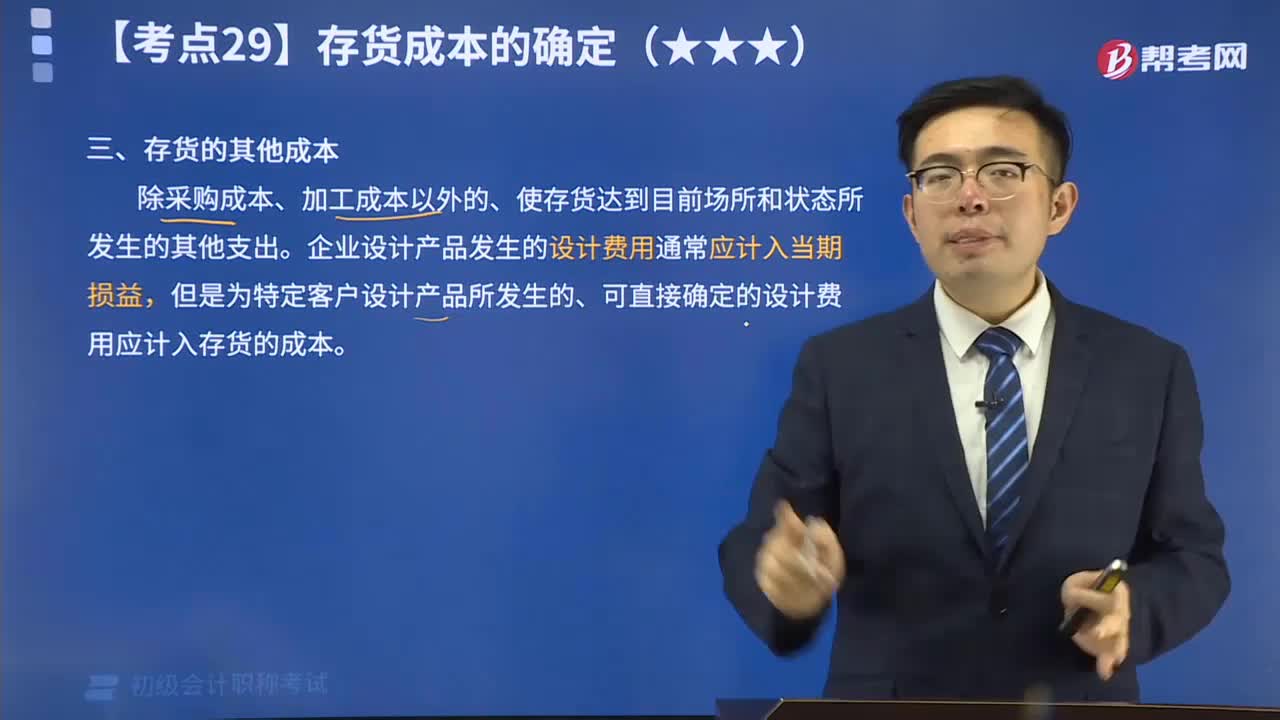

存貨的其他成本視頻解說:存貨的其他成本是指除采購成本、加工成本以外的、使存貨達到目前場所和狀態(tài)所發(fā)生的其他支出。

07:11

07:11

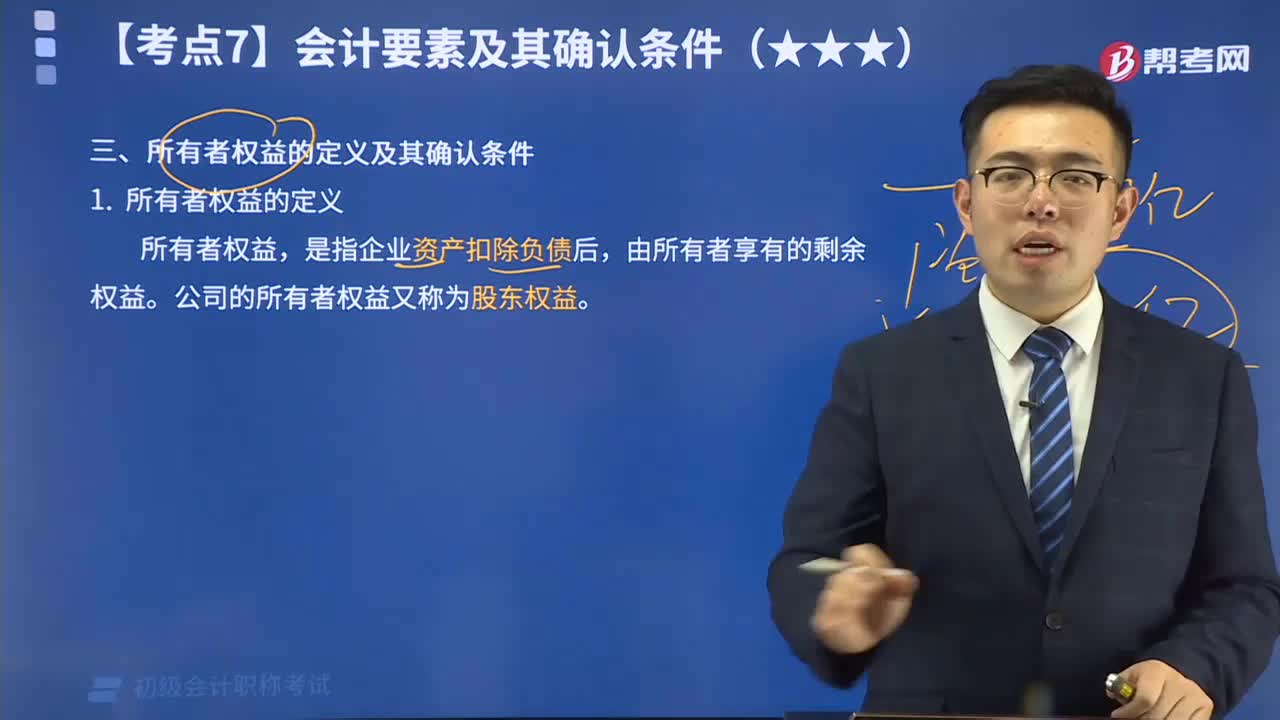

帶你掌握什么是所有者權益的定義及其確認條件?:所有者權益,是指企業(yè)資產(chǎn)扣除負債后,由所有者享有的剩余權益。公司的所有者權益又稱為股東權益。所有者權益體現(xiàn)的是所有者在企業(yè)中的剩余權益,因此,所有者權益的確認和計量主要依賴于資產(chǎn)和負債的確認和計量。

07:18

07:18

帶你了解什么是建造固定資產(chǎn)?:企業(yè)自行建造固定資產(chǎn),應當按照建造該項資產(chǎn)達到預定可使用狀態(tài)前所發(fā)生的必要支出,作為固定資產(chǎn)的成本。企業(yè)自行建造固定資產(chǎn),應先通過“在建工程”科目核算。工程到達預定可使用狀態(tài)時,再從“在建工程”科目轉入“固定資產(chǎn)”科目。 企業(yè)自建固定資產(chǎn),主要有自營和出包兩種方式。