下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

20:22

20:22固定資產(chǎn)折舊的視頻解說:企業(yè)應當在固定資產(chǎn)的使用壽命內,按照確定的方法對應計折舊額進行系統(tǒng)分攤。所謂應計折舊額,是指應當計提折舊的固定資產(chǎn)a. 原價扣除其預計凈殘值后的金額,已計提減值準備的固定資產(chǎn),還應當b. 扣除已計提的固定資產(chǎn)減值準備累計金額。 企業(yè)應當根據(jù)固定資產(chǎn)的性質和使用情況,合理確定固定資產(chǎn)的使用壽命和預計凈殘值。固定資產(chǎn)的使用壽命、預計凈殘值一經(jīng)確定,不得隨意變更。

24:04

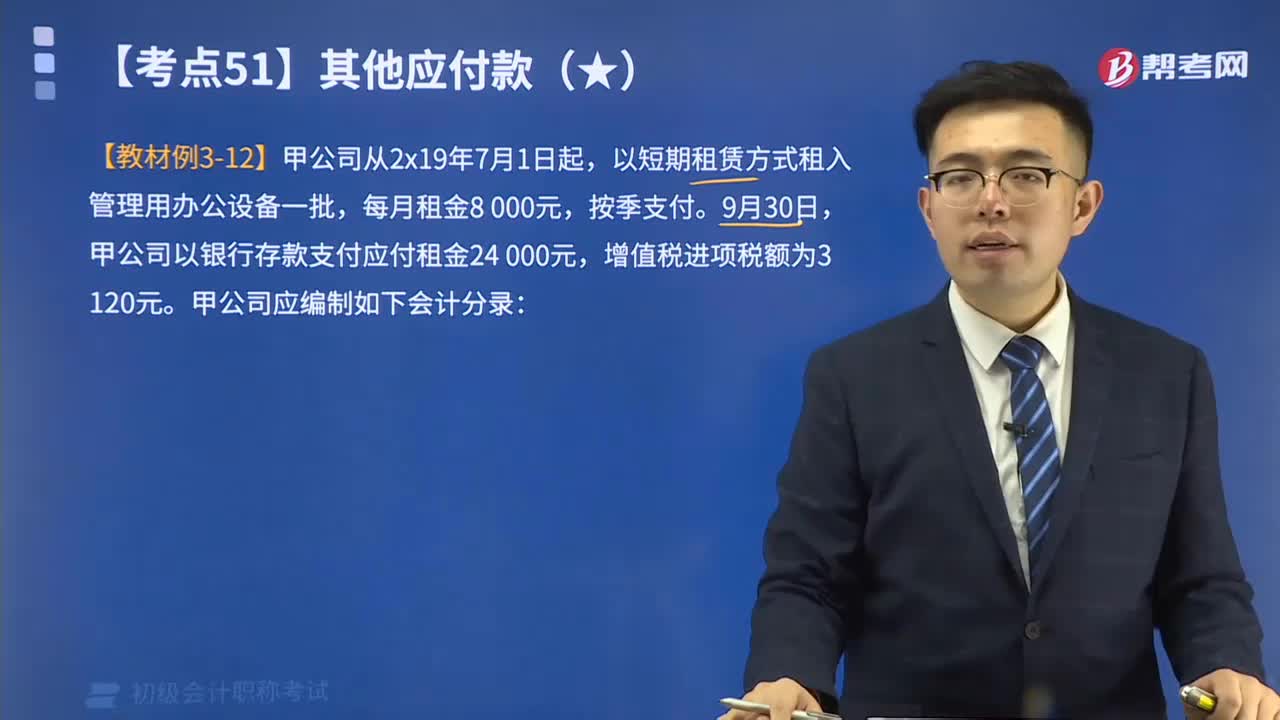

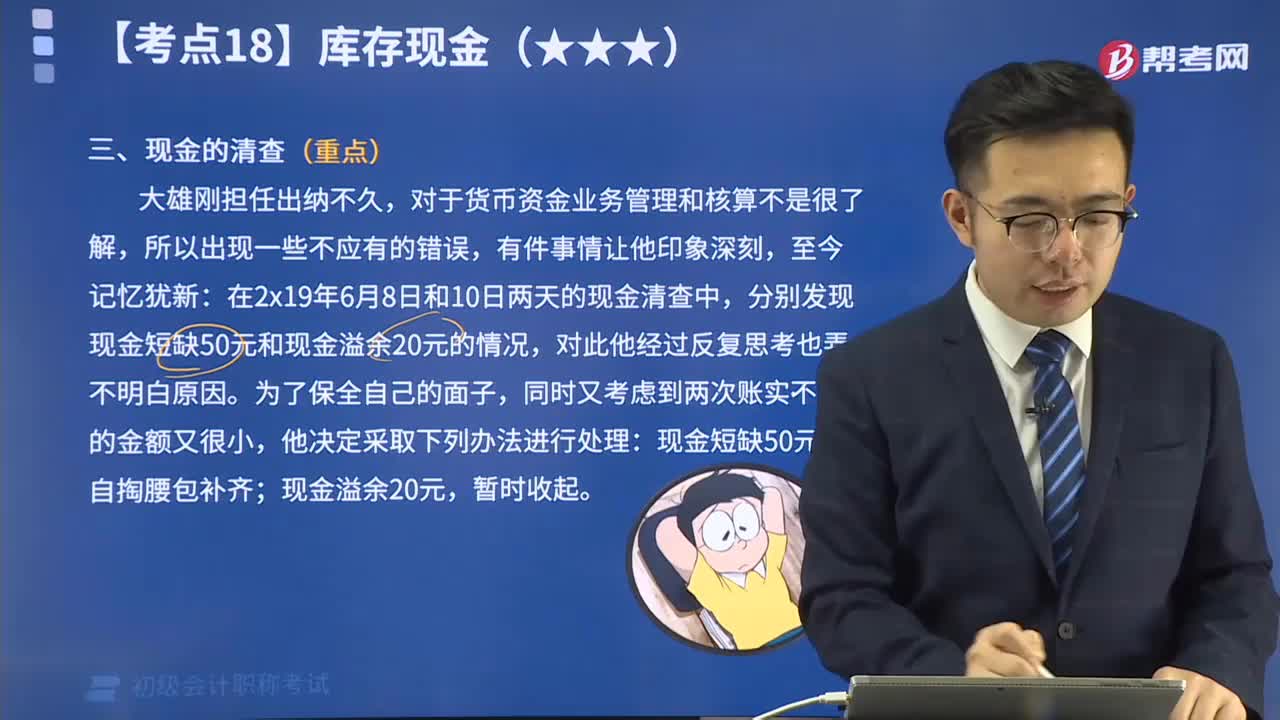

24:04現(xiàn)金的清查視頻解說:企業(yè)應當按規(guī)定進行現(xiàn)金的清查,一般采用實地盤點法,對于清查的結果應當編制現(xiàn)金盤點報告單。如果賬款不符,發(fā)現(xiàn)的有待查明原因的現(xiàn)金短缺或溢余,應先通過“待處理財產(chǎn)損溢”科目核算。按管理權限報經(jīng)批準后,分別情況處理。

06:27

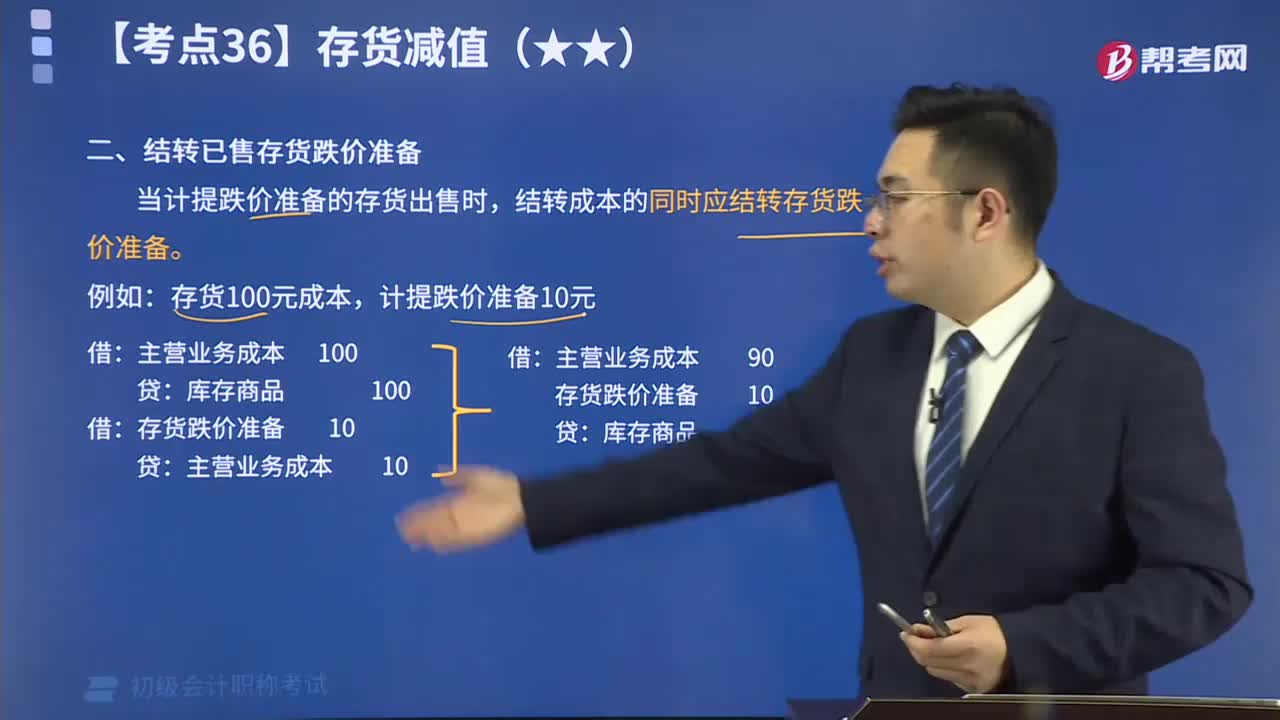

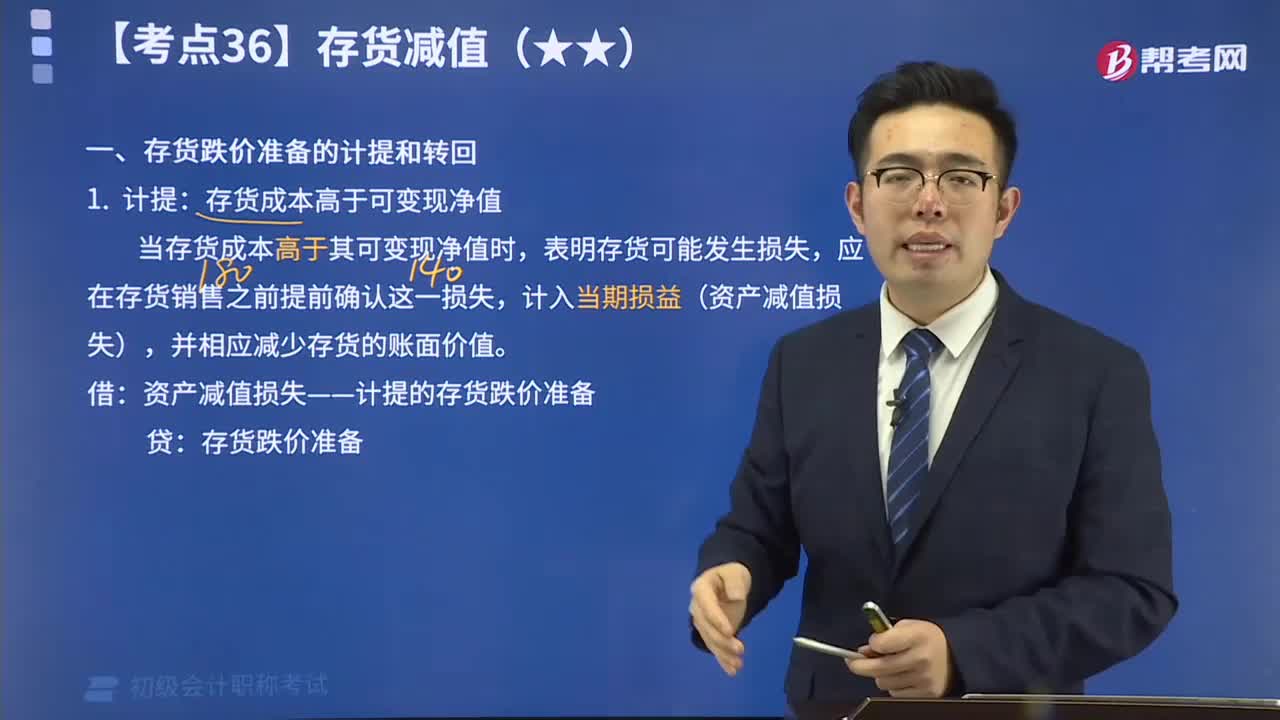

06:27存貨跌價準備的計提和轉回解說視頻:計提:存貨成本高于可變現(xiàn)凈值;轉回:以前減記存貨價值的影響因素已經(jīng)消失的,減記的金額應當予以恢復,并在原已計提的存貨跌價準備金額內轉回,轉回的金額計入當期損益(資產(chǎn)減值損失)。

09:22

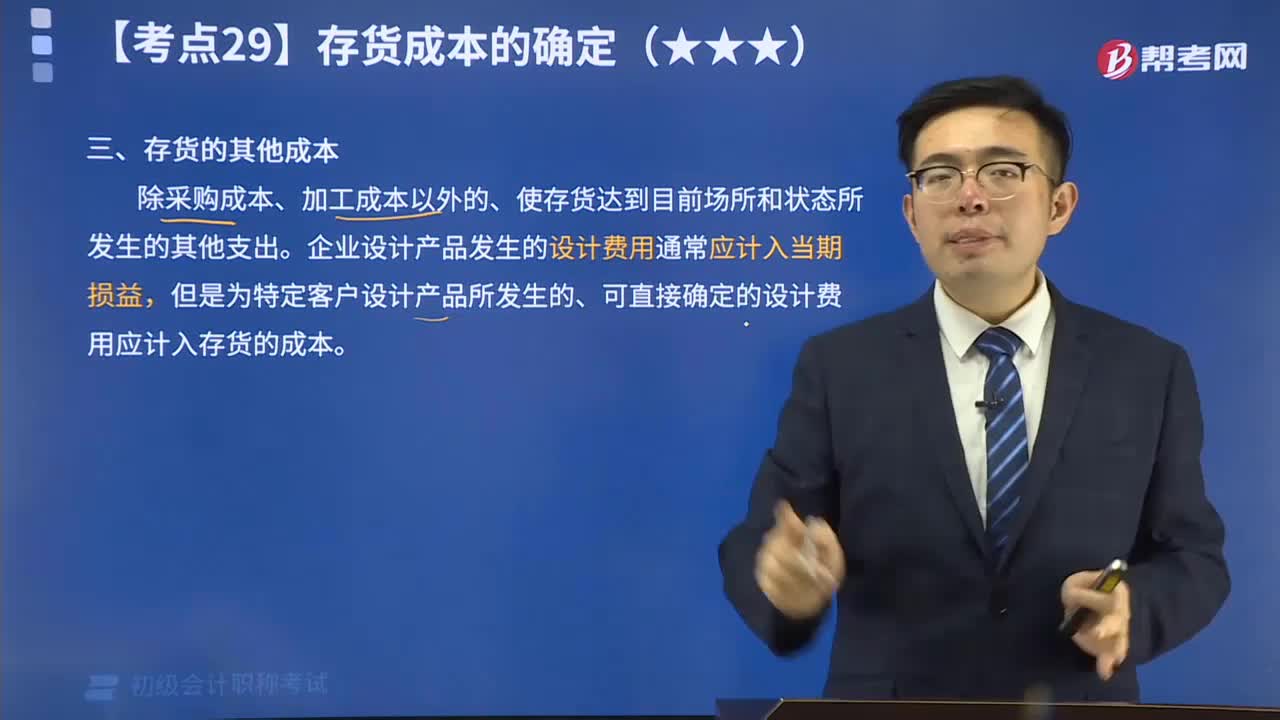

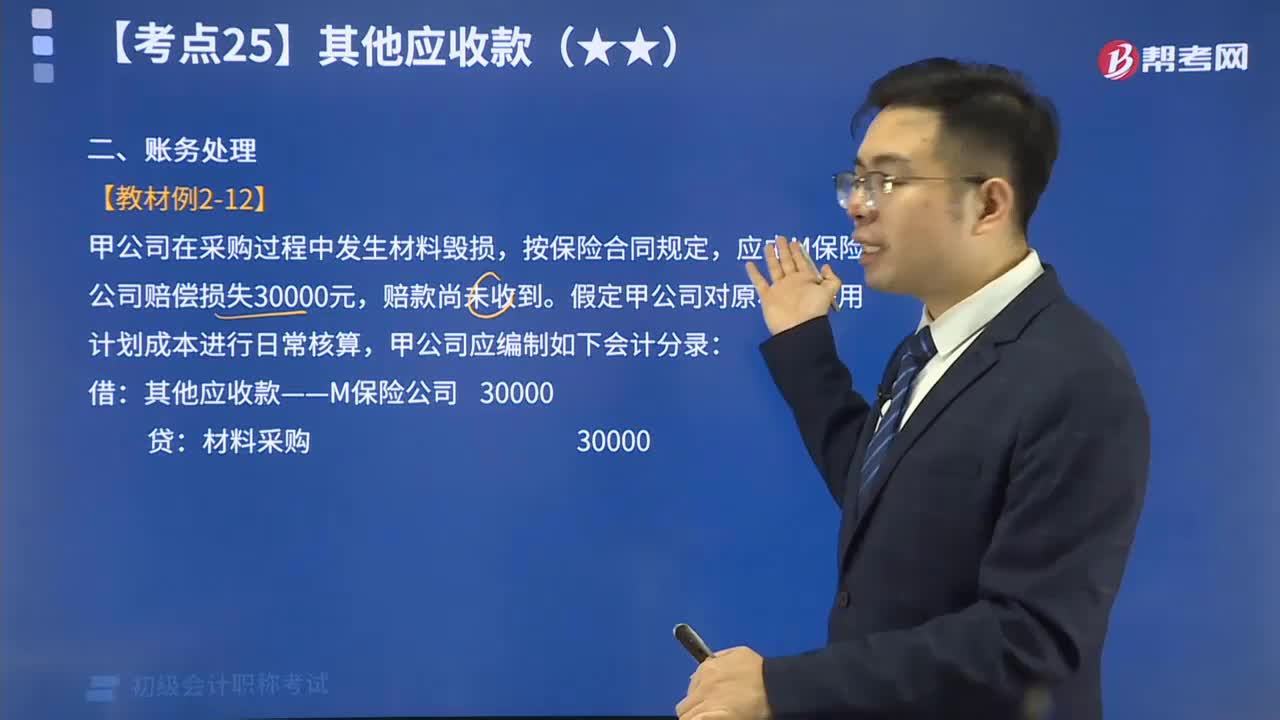

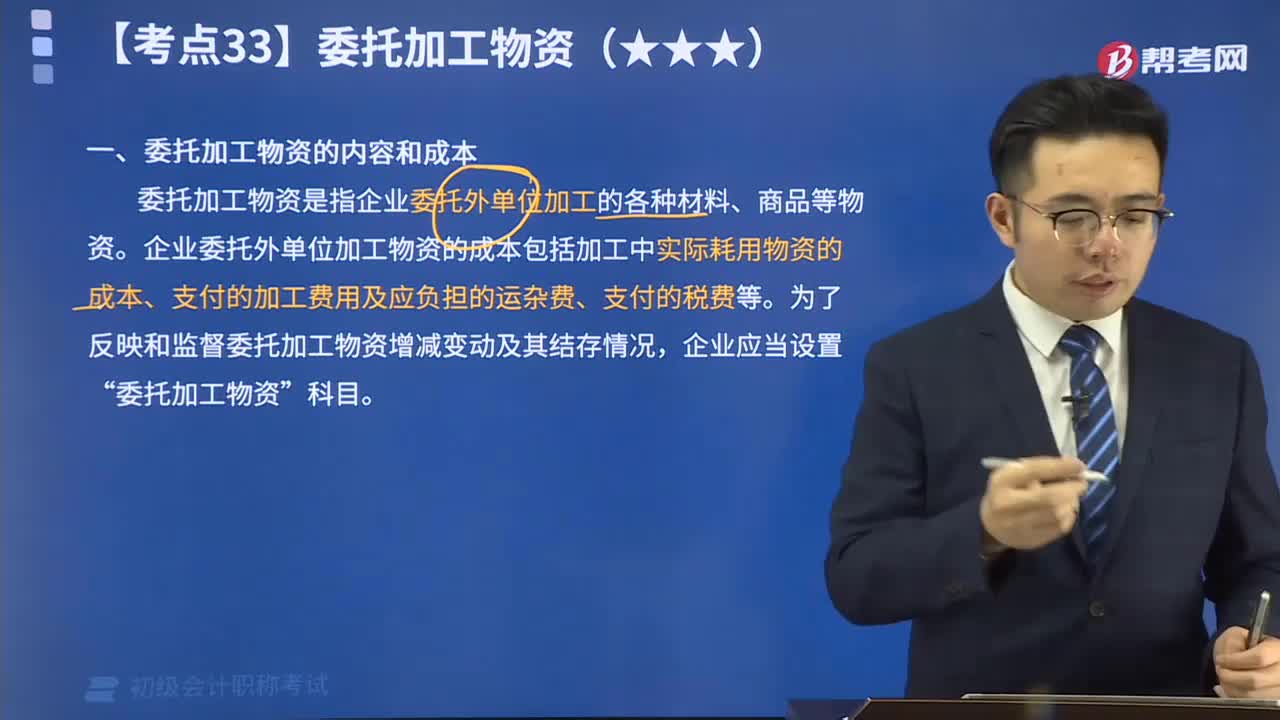

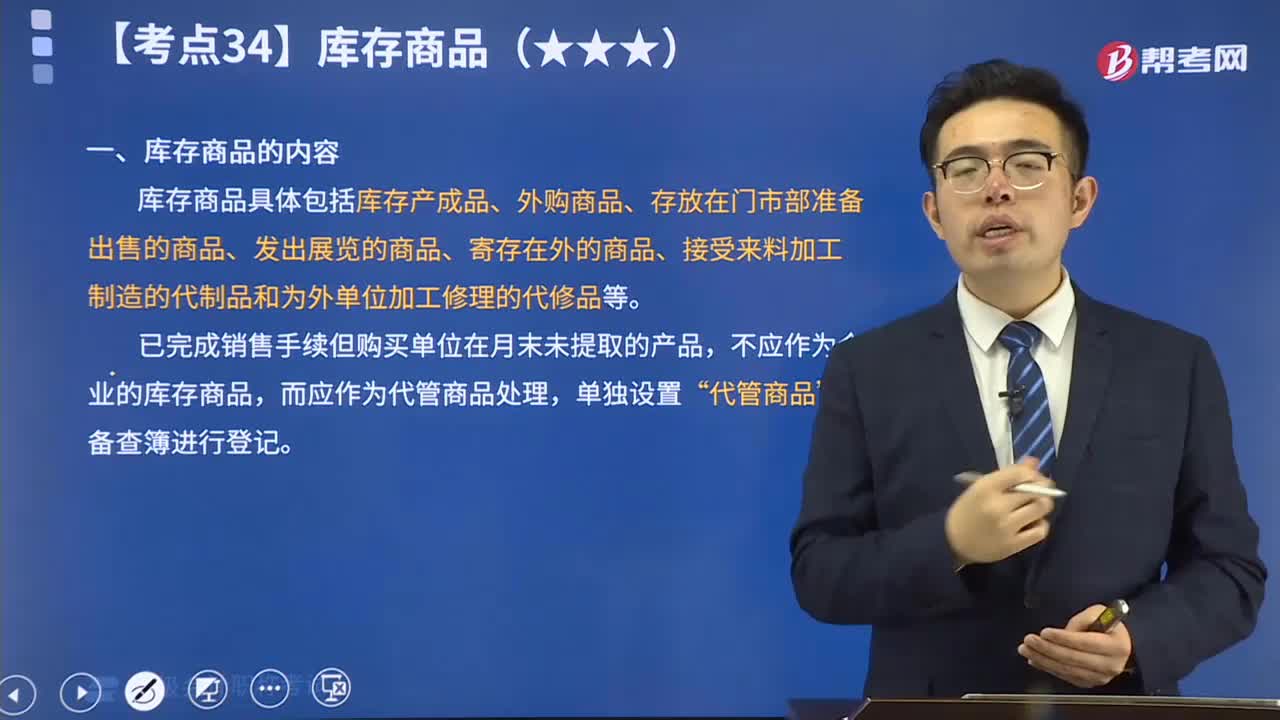

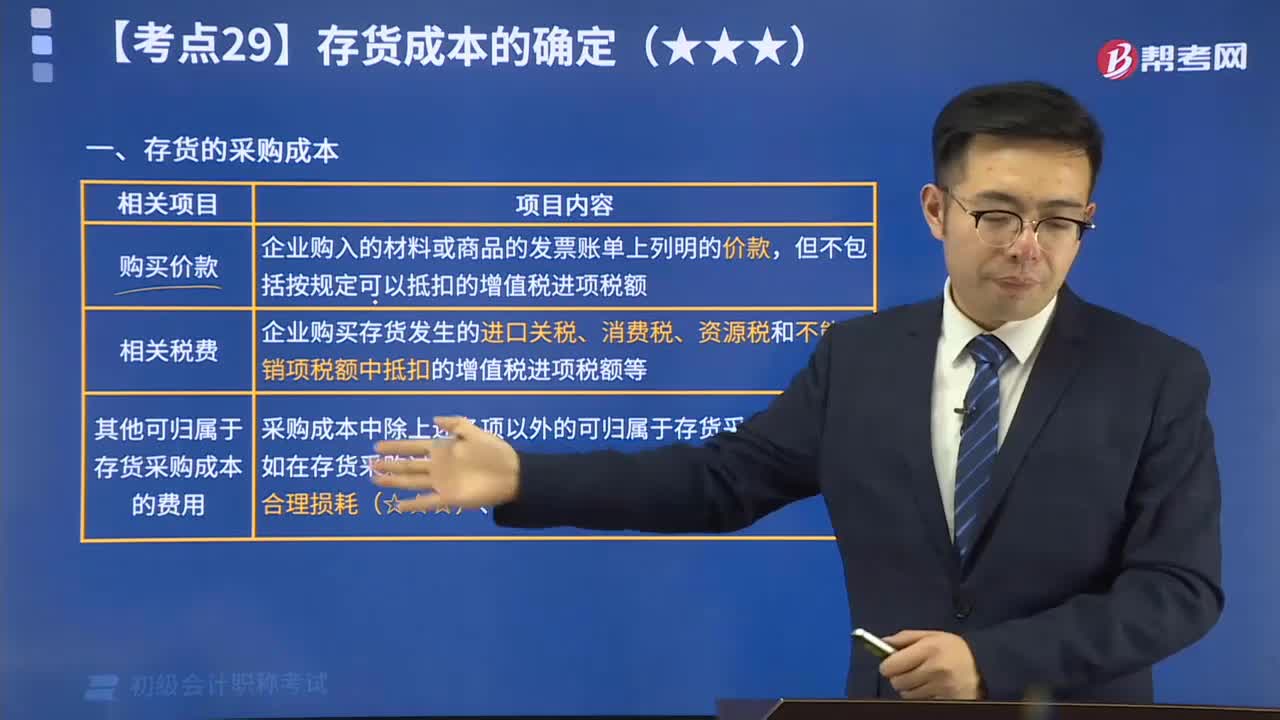

09:22存貨的采購成本視頻解說:存貨的采購成本包括購買價款、相關稅費、運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用。

05:10

05:10對無形資產(chǎn)進行攤銷視頻解說:①攤銷范圍 使用壽命有限的無形資產(chǎn),應進行攤銷;通常其殘值視為零。 使用壽命不確定的無形資產(chǎn),不應攤銷。 ②攤銷時間 企業(yè)應當按月對無形資產(chǎn)進行攤銷。對于使用壽命有限的無形資產(chǎn)應當自可供使用(即其達到預定用途)當月起開始攤銷,處置當月不再攤銷。 ③攤銷方法 包括直線法、生產(chǎn)總量法等。企業(yè)選擇的無形資產(chǎn)攤銷方法,應當反映與該項無形資產(chǎn)有關的經(jīng)濟利益的預期實現(xiàn)方式。

11:32

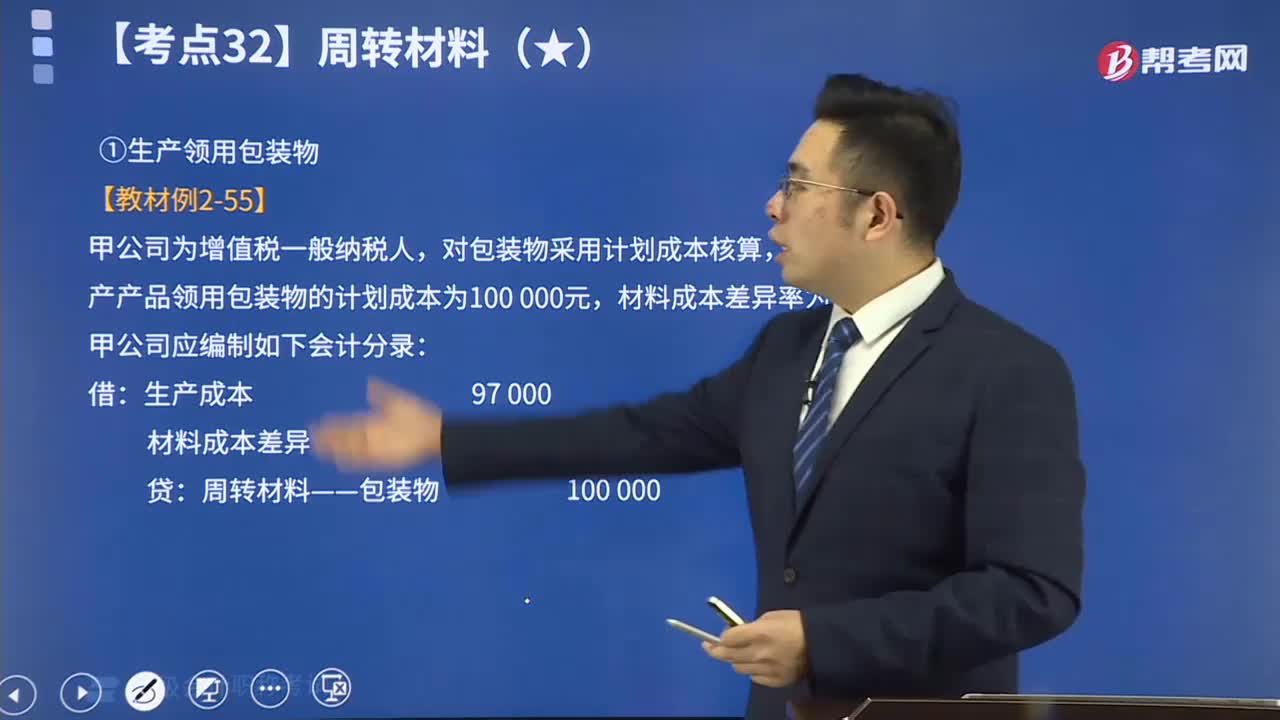

11:32包裝物的賬務處理視頻解說:為了反映和監(jiān)督包裝物的增減變動及其價值損耗、結存等情況,企業(yè)應當設置“周轉材料——包裝物”科目進行核算,借方登記包裝物的增加,貸方登記包裝物的減少,期末余額在借方,通常反映企業(yè)期末結存包裝物的金額。

09:08

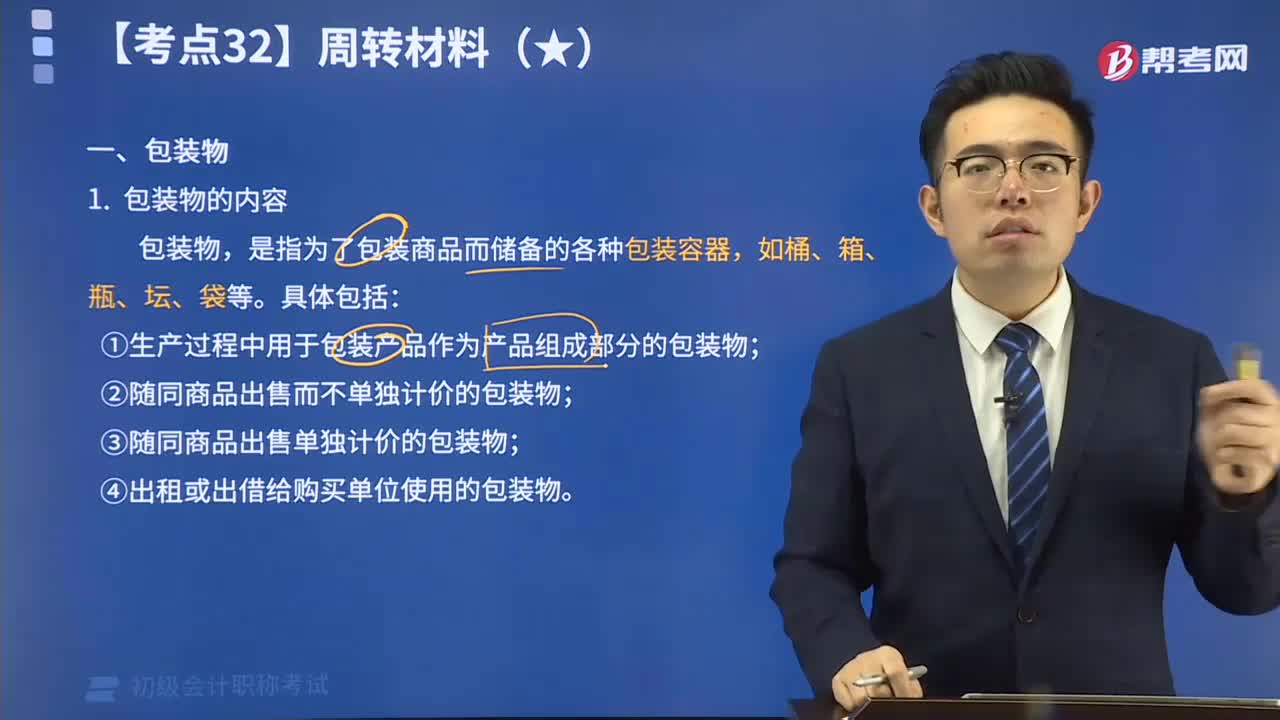

09:08包裝物的內容視頻解說:包裝物,是指為了包裝商品而儲備的各種包裝容器,如桶、箱、瓶、壇、袋等。

01:48

01:48視頻解說借貸記賬法下的賬戶對應關系與會計分錄:賬戶的對應關系是指采用借貸記賬法對每筆交易或事項進行記錄時,相關賬戶之間形成的應借、應貸的相互關系。存在對應關系的賬戶稱為對應賬戶。會計分錄,簡稱分錄,是對每項經(jīng)濟業(yè)務列示出應借、應貸的賬戶名稱及其金額的一種記錄。會計分錄由應借應貸方向、相互對應的科目及其金額三個要素構成。在我國,會計分錄記載于記賬憑證中。

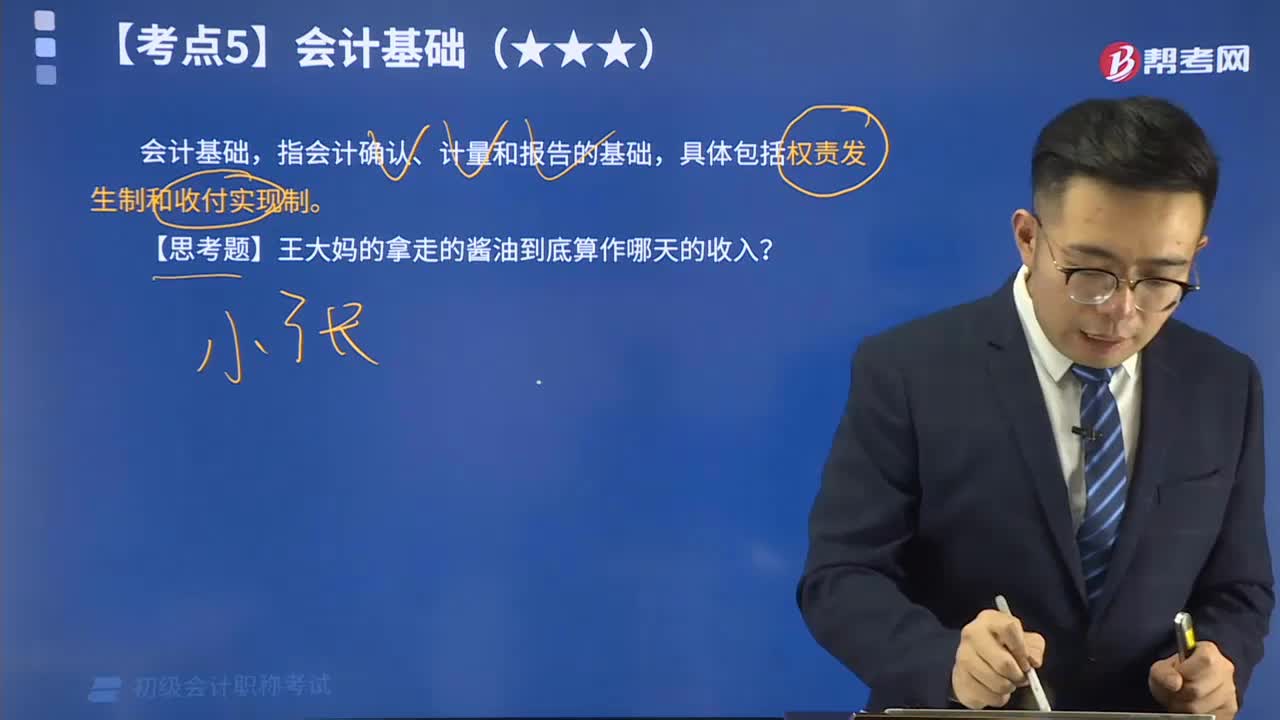

04:50

04:50會計基礎權責發(fā)生制的視頻解說:會計基礎,指會計確認、計量和報告的基礎,具體包括權責發(fā)生制和收付實現(xiàn)制。其中權責發(fā)生制,是指以取得收取款項的權利或支付款項的義務為標志來確定本期收入和費用的會計核算基礎。

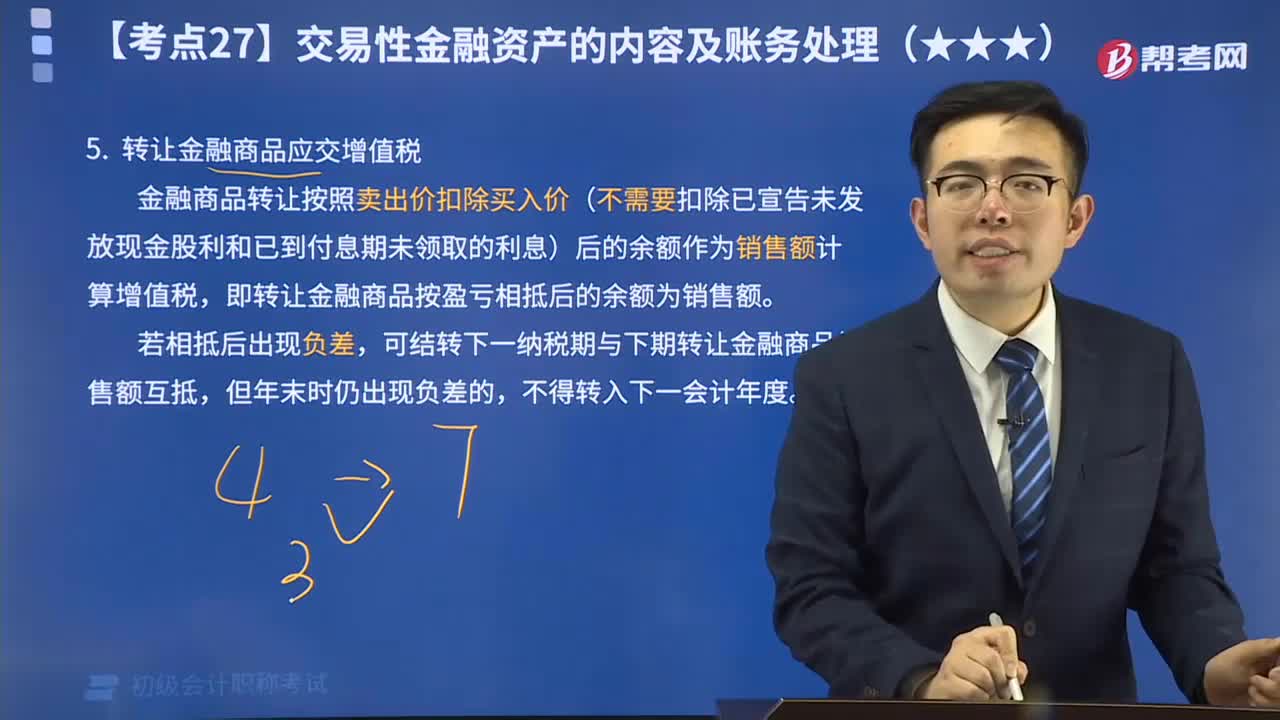

13:24

13:24轉讓金融商品應交增值稅視頻解說:金融商品轉讓按照賣出價扣除買入價(不需要扣除已宣告未發(fā)放現(xiàn)金股利和已到付息期未領取的利息)后的余額作為銷售額計算增值稅,即轉讓金融商品按盈虧相抵后的余額為銷售額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日