-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:29

04:29

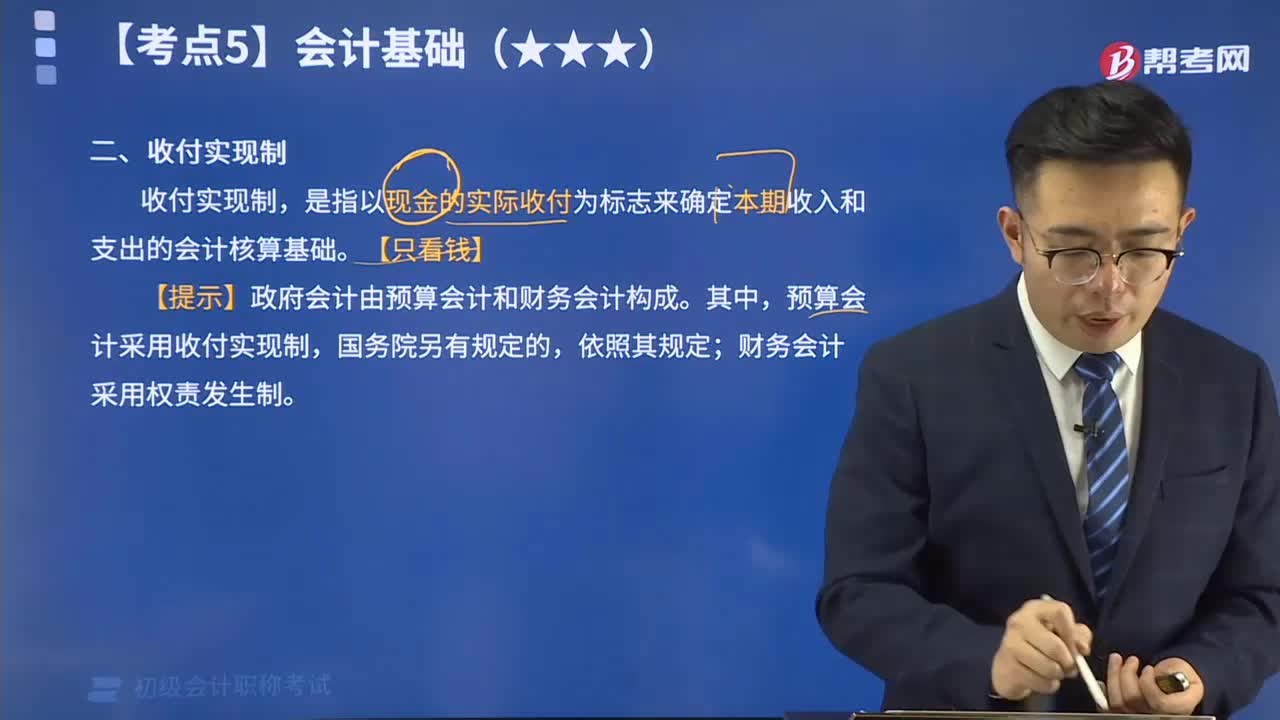

來看看什么是會計基礎收付實現(xiàn)制?:會計基礎,指會計確認、計量和報告的基礎,具體包括權責發(fā)生制和收付實現(xiàn)制。其中收付實現(xiàn)制,是指以現(xiàn)金的實際收付為標志來確定本期收入和支出的會計核算基礎。

04:23

04:23

帶你了解一下什么是拓展職能?:會計職能,是指會計在經(jīng)濟管理過程中所具有的功能,分為基本職能和拓展職能,其中拓展職能有預測經(jīng)濟前景、參與經(jīng)濟決策、評價經(jīng)營業(yè)績。

02:21

02:21

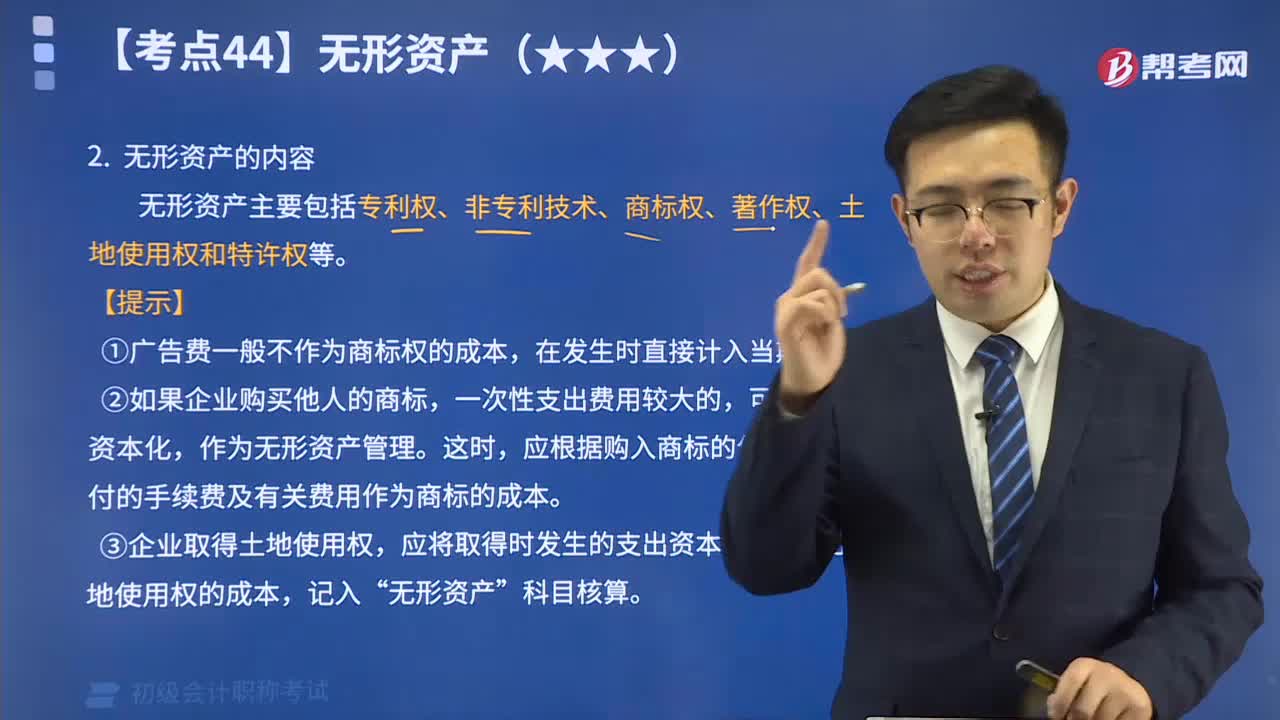

帶你了解一下初級會計高頻考點:無形資產的內容:無形資產是指那些長期使用、不具備實物形態(tài),但能給企業(yè)帶來效益的資產,主要由知識產權和專有技術構成,也包含了一些為保證提供運用條件的特種權利和必要的費用支出。無形資產主要包括專利權、非專利技術、商標權、著作權、土地使用權和特許權等。

05:25

05:25

帶你速記什么是利潤的定義及其確認條件?:利潤,是指企業(yè)在一定會計期間的經(jīng)營成果。利潤包括收入減去費用后的凈額、直接計入當期利潤的利得和損失等。利潤的確認主要依賴于收入和費用,以及利得和損失的確認,其金額的確定也主要取決于收入、費用、利得和損失金額的計量。

06:49

06:49

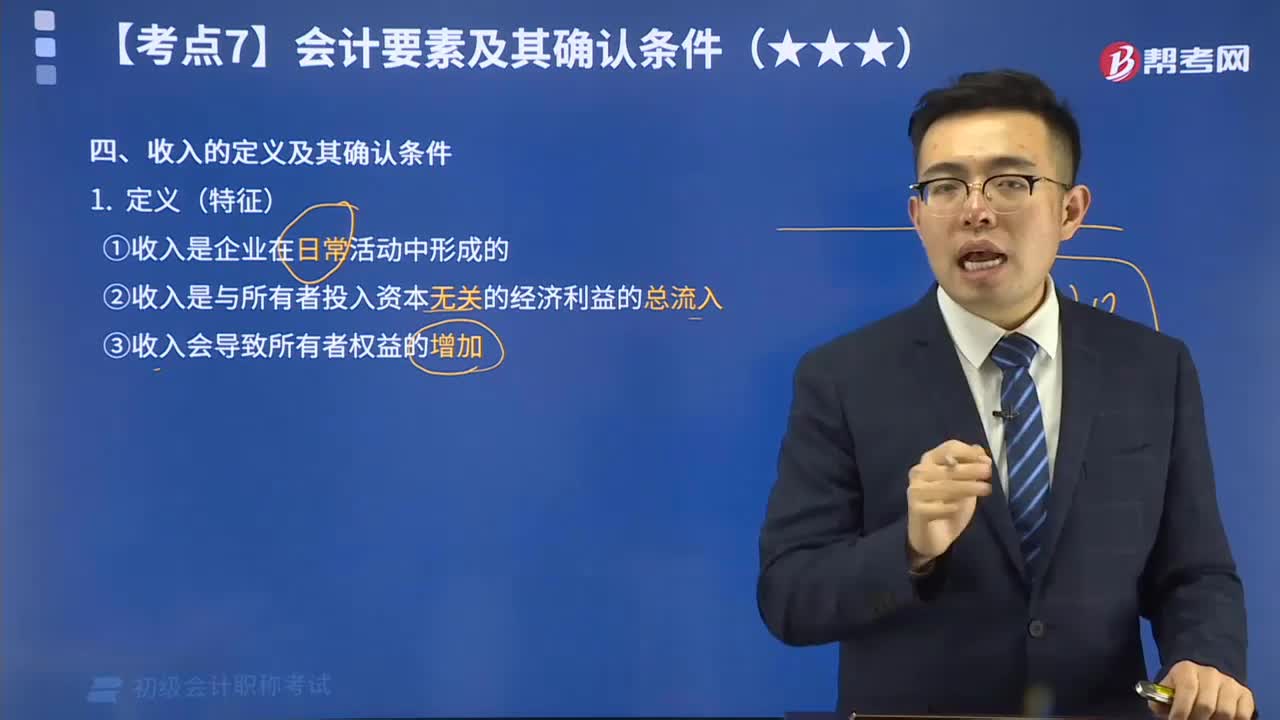

來看看什么是收入的定義及其確認條件?:收入是企業(yè)在日常活動中形成的,是與所有者投入資本無關的經(jīng)濟利益的總流入,會導致所有者權益的增加。當企業(yè)與客戶之間的合同同時滿足下列條件時,企業(yè)應當在客戶取得相關商品控制權時確認收入:合同各方已批準該合同并承諾將履行各自義務;明確了合同各方與所轉讓商品或提供勞務相關的權利和義務等等。

07:12

07:12

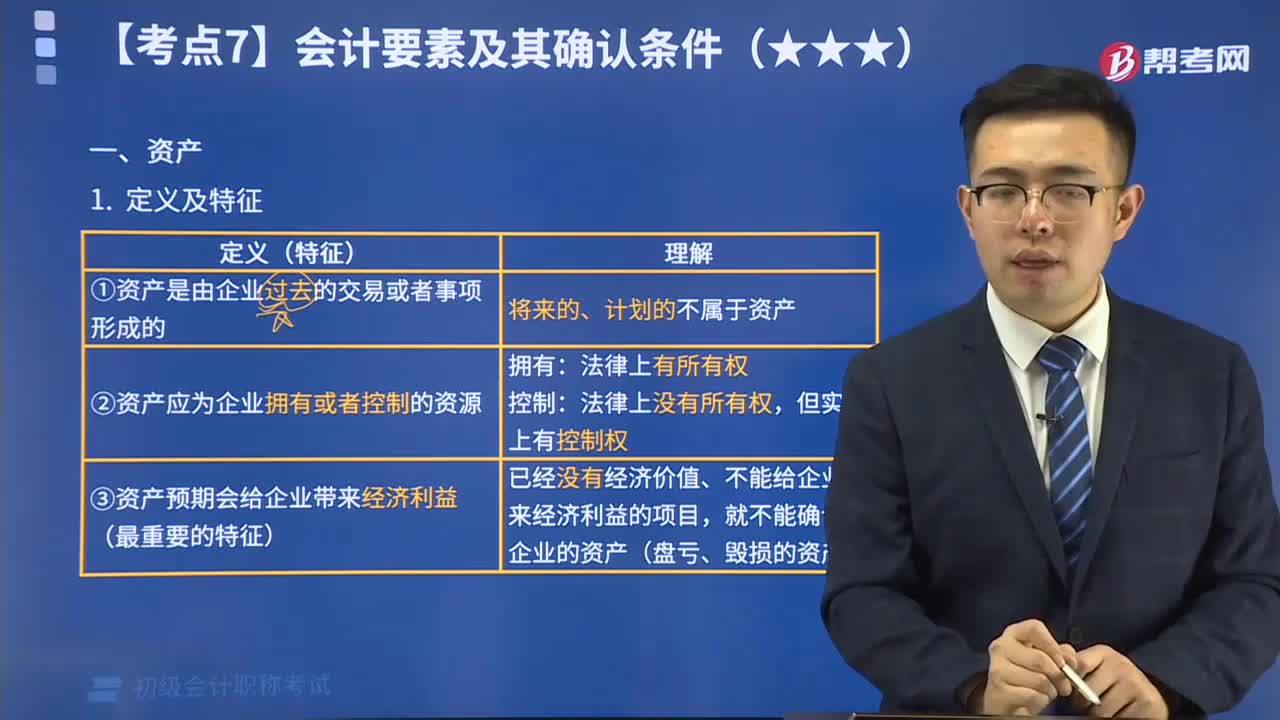

帶你掌握什么是會計資產要素:會計要素是根據(jù)交易或者事項的經(jīng)濟特征所確定的財務會計對象和基本分類。會計要素按照其性質分為資產、負債、所有者權益、收入、費用和利潤六類。其中,資產反映企業(yè)的財務狀況,是指企業(yè)過去的交易或者事項形成的,由企業(yè)擁有或者控制的,預期會給企業(yè)帶來經(jīng)濟利益的資源。

06:22

06:22

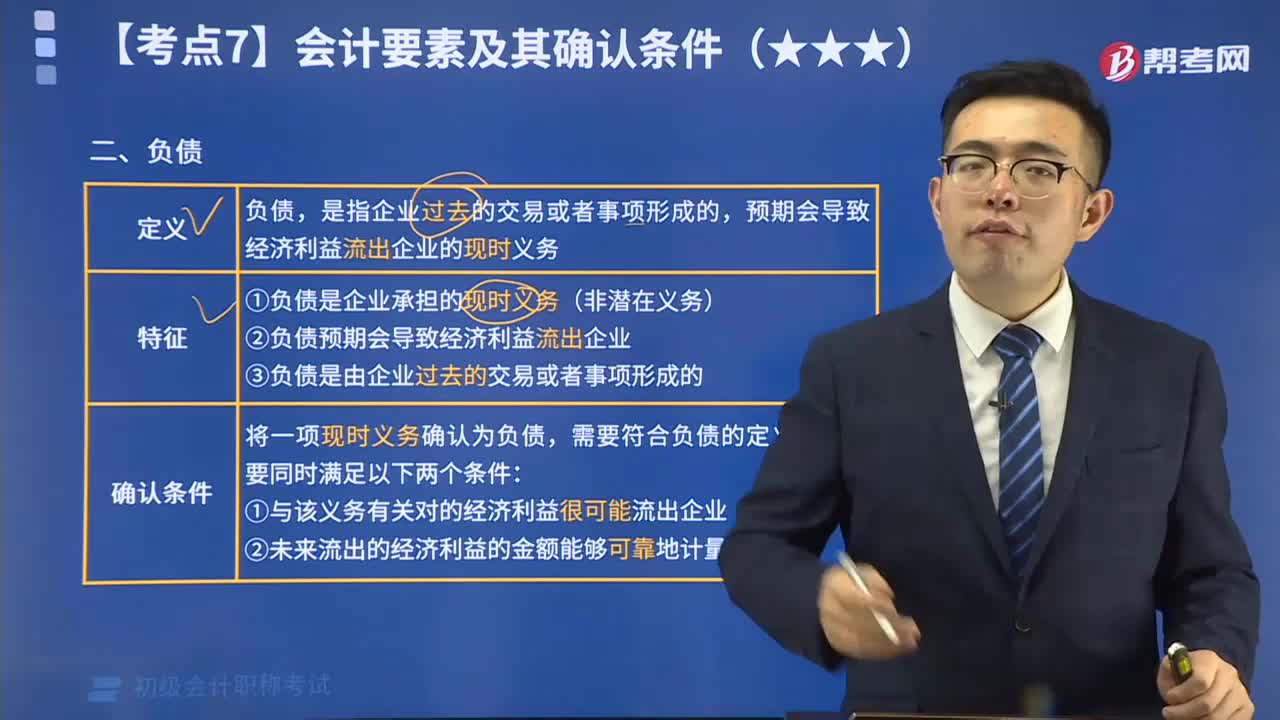

什么是會計負債要素?:負債是指企業(yè)過去的交易或者事項形成的,預期會導致經(jīng)濟利益流出企業(yè)的現(xiàn)時義務。將一項現(xiàn)時義務確認為負債,需要符合負債的定義,還需要同時滿足兩個條件:(1)與該義務有關的經(jīng)濟利益很可能流出企業(yè);(2)未來流出的經(jīng)濟利益的金額能夠可靠地計量。

04:46

04:46

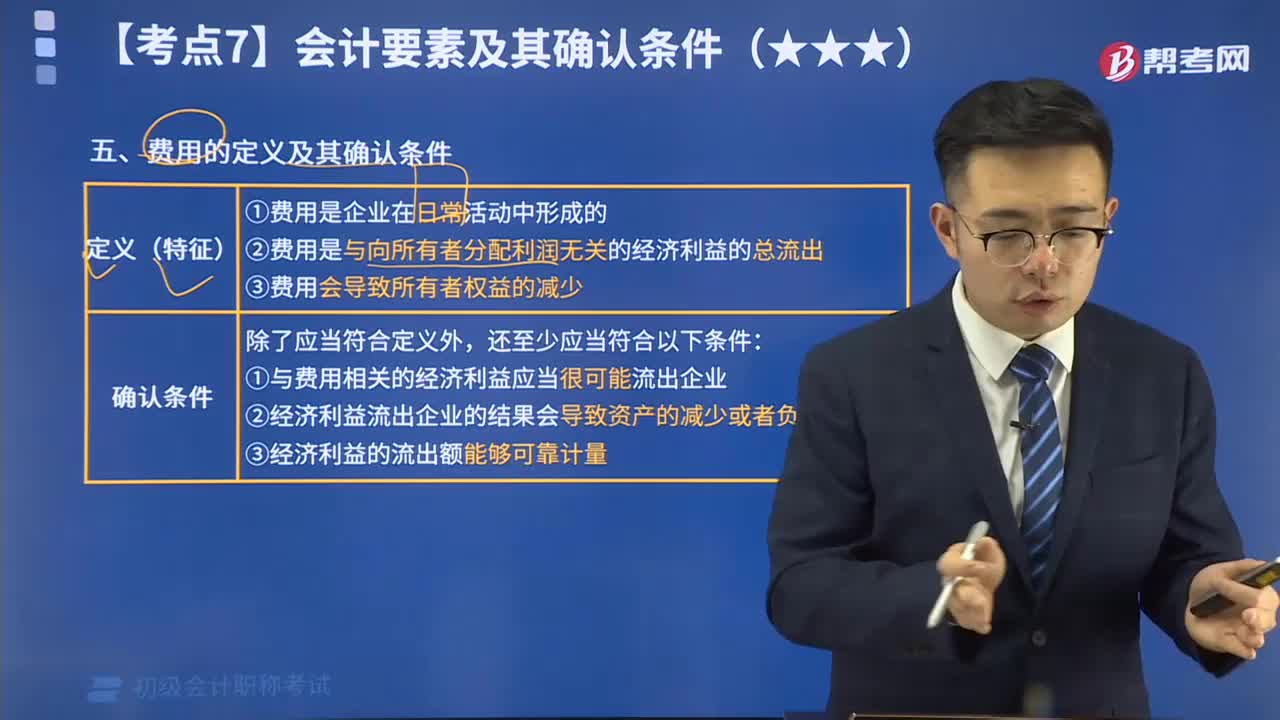

帶你理解什么是費用的定義及其確認條件?:費用的定義是指企業(yè)在日常活動中發(fā)生的、會導致所有者權益減少的、與向所有者分配利潤無關的經(jīng)濟利益的總流出。費用是企業(yè)在日常活動中形成的;費用是與向所有者分配利潤無關的經(jīng)濟利益的總流出;費用會導致所有者權益的減少。

01:33

01:33

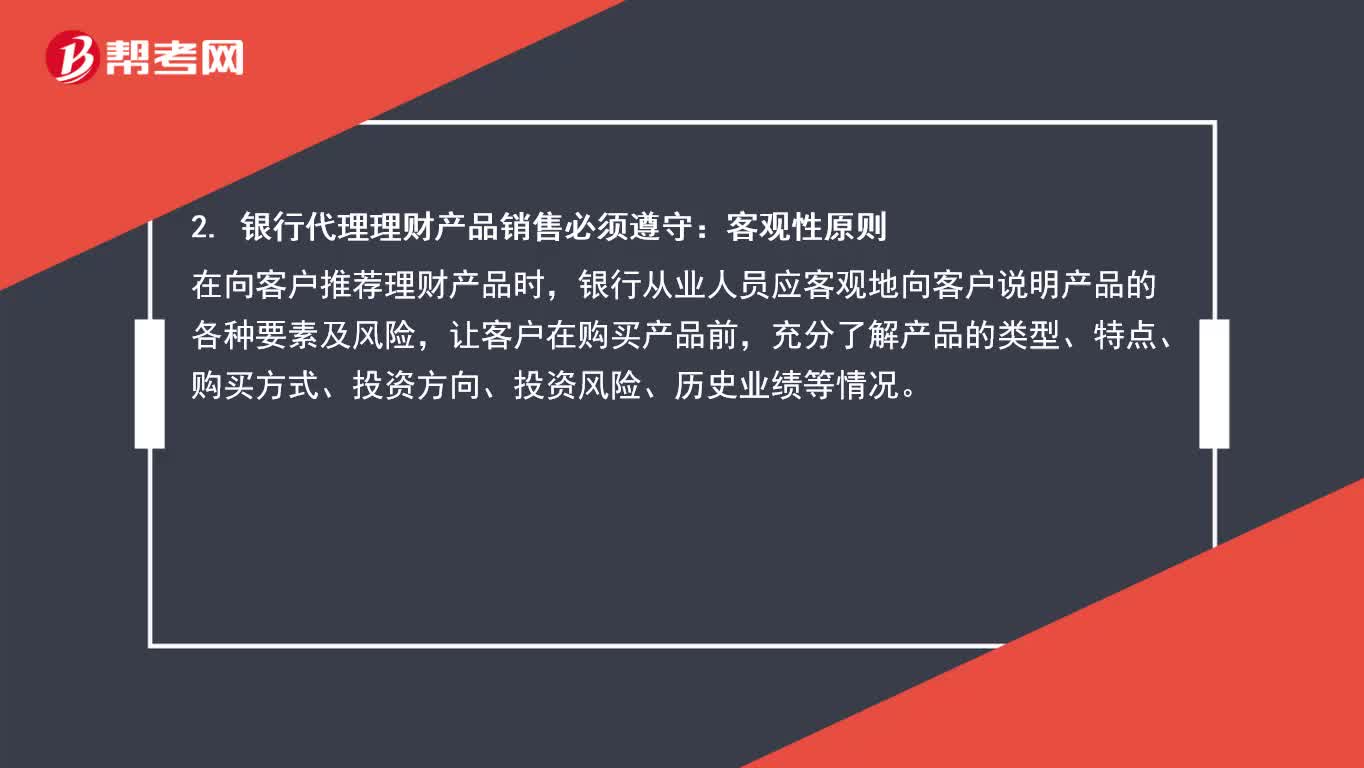

銀行代理理財產品銷售必須遵守哪些原則?:在銷售代理理財產品時,要綜合考慮客戶所處的生命周期階段以及風險承受能力、投資目標、投資期限長短、產品流動性等因素,為客戶推薦適合的產品。 總體而言,適當性原則的基本要求是要有適合的產品、適合的客戶、適合的網(wǎng)點、適合的銷售人員。

02:28

02:28

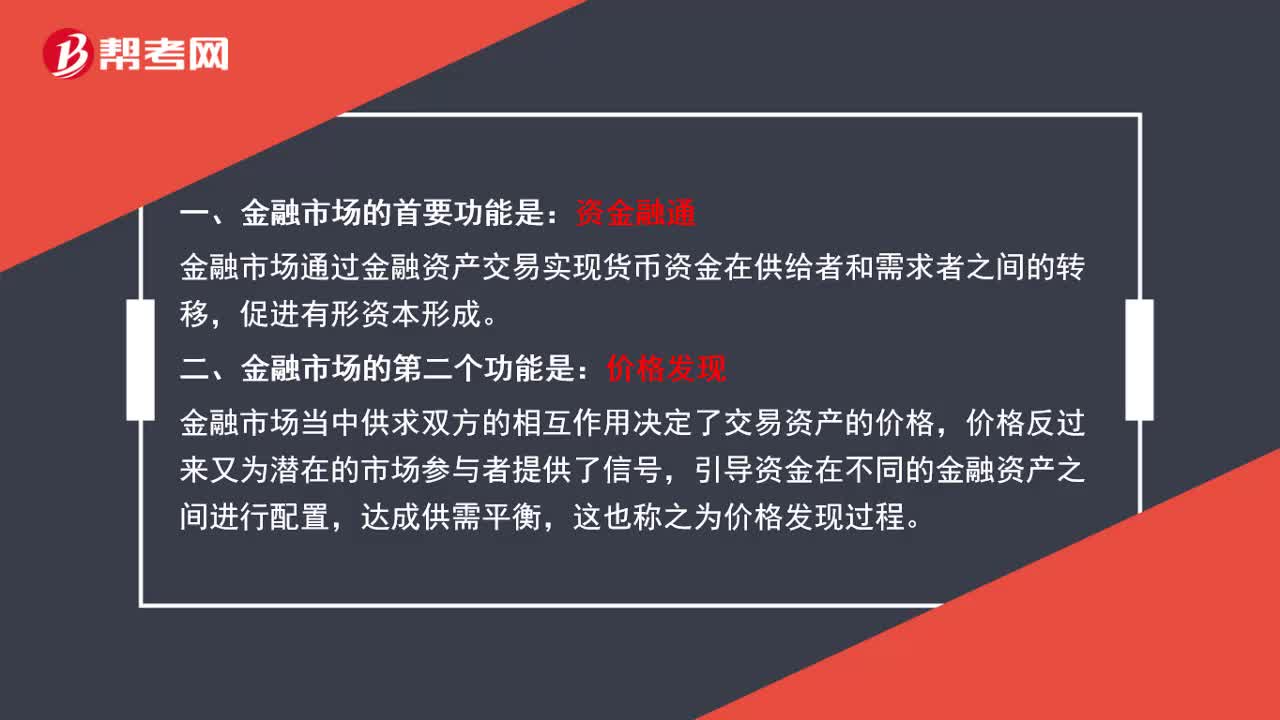

金融市場有哪些功能?:金融市場的首要功能是資金融通。金融市場通過金融資產交易實現(xiàn)貨幣資金在供給者和需求者之間的轉移,促進有形資本形成。