-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

12:35

12:35

計劃成本法科目設置視頻精講:計劃成本法只能對存貨進行日常的會計核算。在會計期末,企業(yè)需要通過"材料成本差異"等賬戶,將發(fā)出的存貨和期末結余的存貨調整為實際成本。

02:24

02:24

帶你速記什么是銀行存款?:銀行存款是儲存在銀行的款項。每一企業(yè)都必須在中國人民銀行或專業(yè)銀行開立存款戶,辦理存款、取款和轉賬結算,銀行存款的收支業(yè)務由出納員負責辦理。(一)銀行存款是企業(yè)存放在銀行或其他金融機構的貨幣資金。借方登記企業(yè)銀行存款的增加,貸方登記企業(yè)銀行存款的減少,1. 企業(yè)將款項存入銀行和其他金融機構時:2. 企業(yè)提取或支付已存入銀行和其他金融機構存款時。銀行匯票是匯款人將款項交存當?shù)劂y行。

07:44

07:44

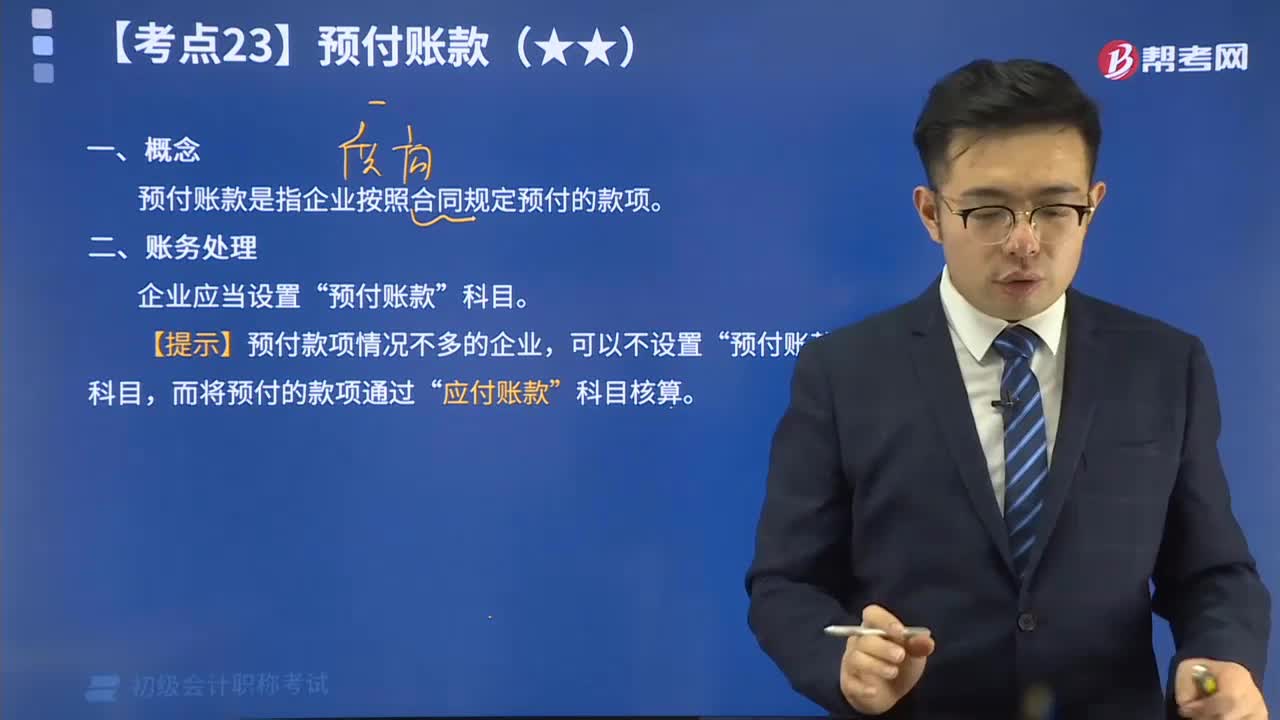

什么是預付賬款?:預付賬款是指企業(yè)按照購貨合同的規(guī)定,預先以貨幣資金或貨幣等價物支付供應單位的款項。預付賬款按實際付出的金額入賬,如預付的材料、商品采購貨款、必須預先發(fā)放的在以后收回的農(nóng)副產(chǎn)品預購定金等。預付賬款是一項流動資產(chǎn)。預付賬款一般包括預付的貨款、預付的購貨定金。施工企業(yè)的預付賬款主要包括預付工程款、預付備料款等。預付賬款是指企業(yè)按照合同規(guī)定預付的款項“【提示】預付款項情況不多的企業(yè)”預付賬款“

01:36

01:36

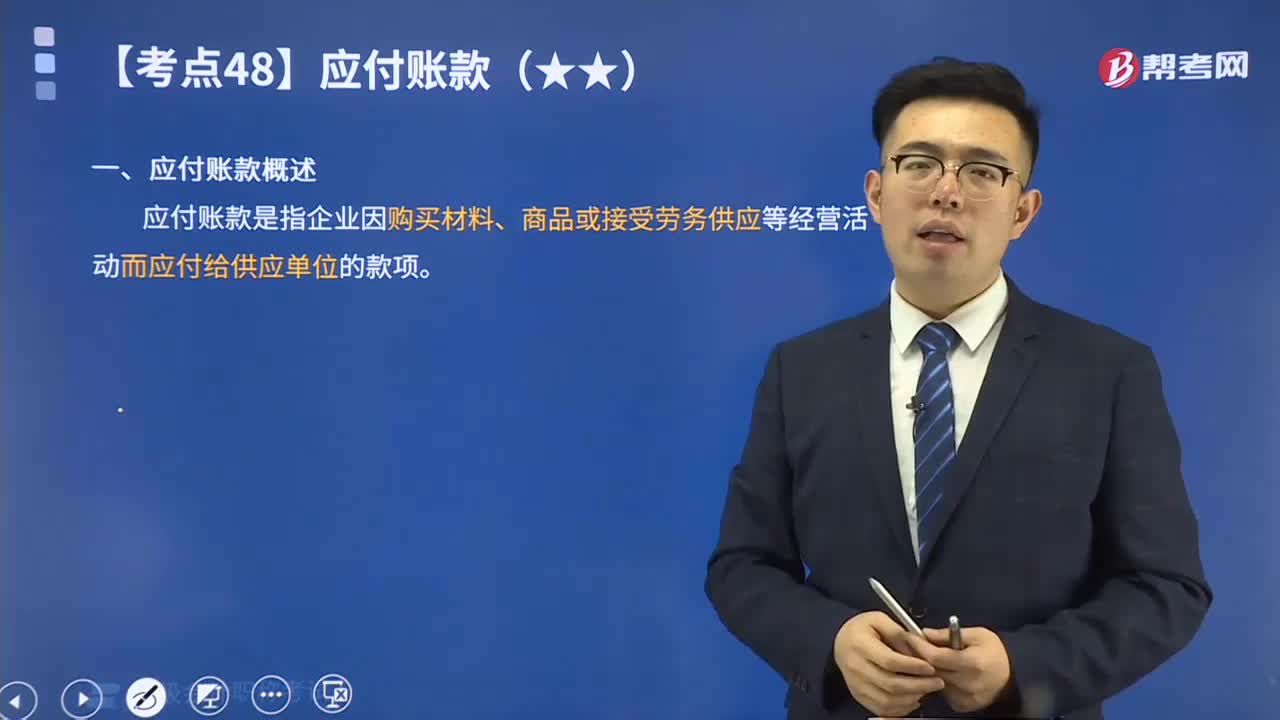

1分鐘快速掌握應付賬款概述:應付賬款是指企業(yè)因購買材料、商品或接受勞務供應等經(jīng)營活動而應付給供應單位的款項。

01:54

01:54

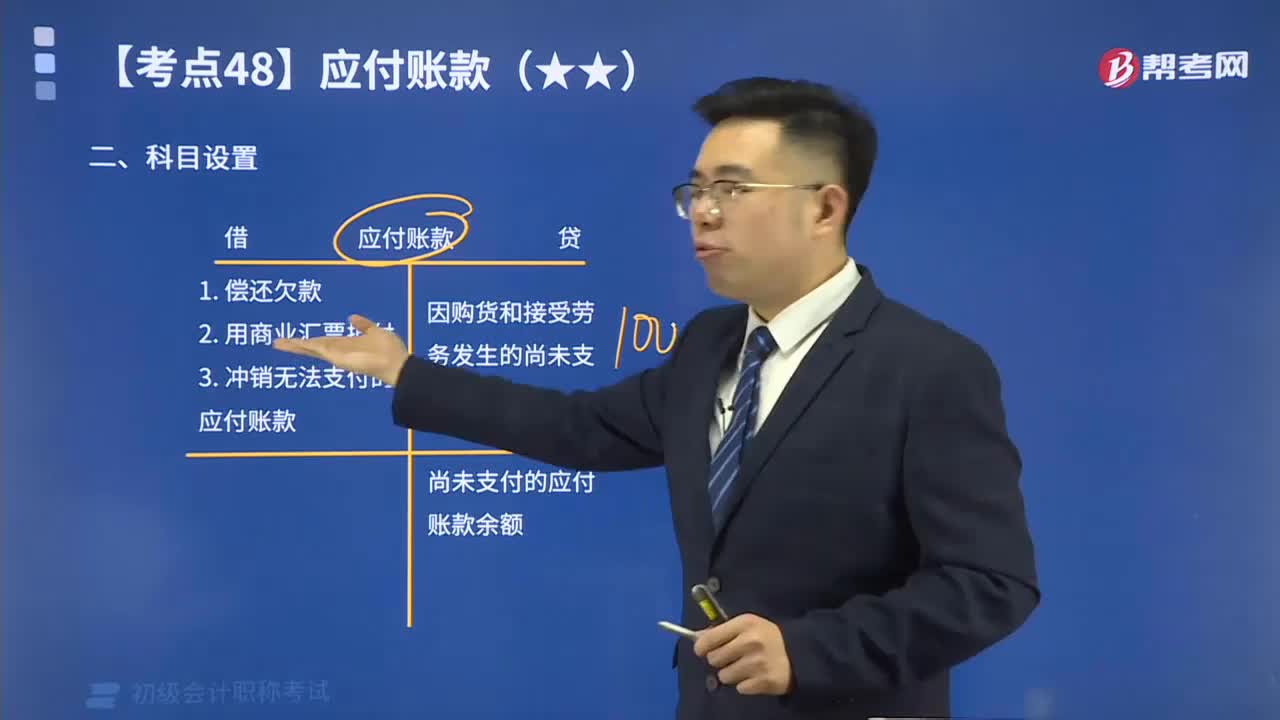

快速記憶應付賬款的科目設置是什么?:本科目核算企業(yè)因購買材料、商品和接受勞務供應等經(jīng)營活動應支付的款項。

08:45

08:45

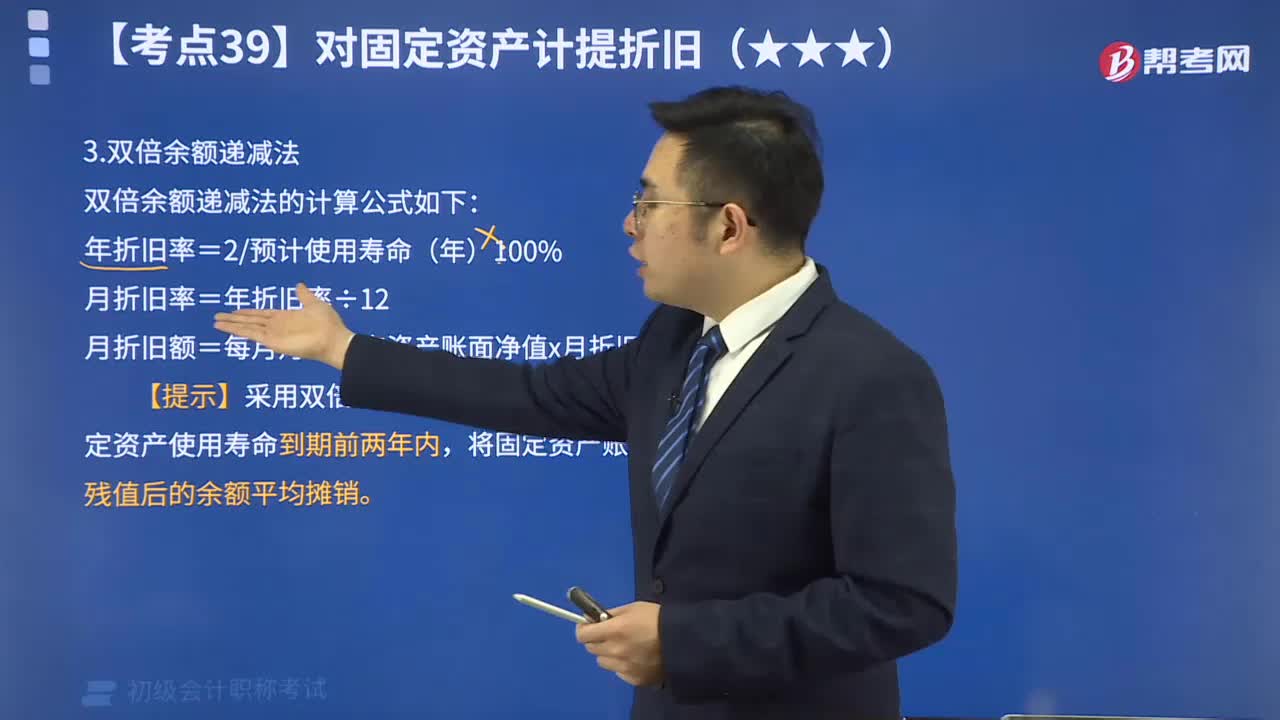

為你解析什么是雙倍余額遞減法:雙倍余額遞減法,是指在不考慮固定資產(chǎn)預計殘值的情況下,將每期固定資產(chǎn)的期初賬面凈值乘以一個固定不變的百分率,計算折舊額的一種加速折舊的方法。采用雙倍余額遞減法計提固定資產(chǎn)折舊,一般應在固定資產(chǎn)使用壽命到期前兩年內,將固定資產(chǎn)賬面凈值扣除預計凈殘值后的余額平均攤銷。

02:21

02:21

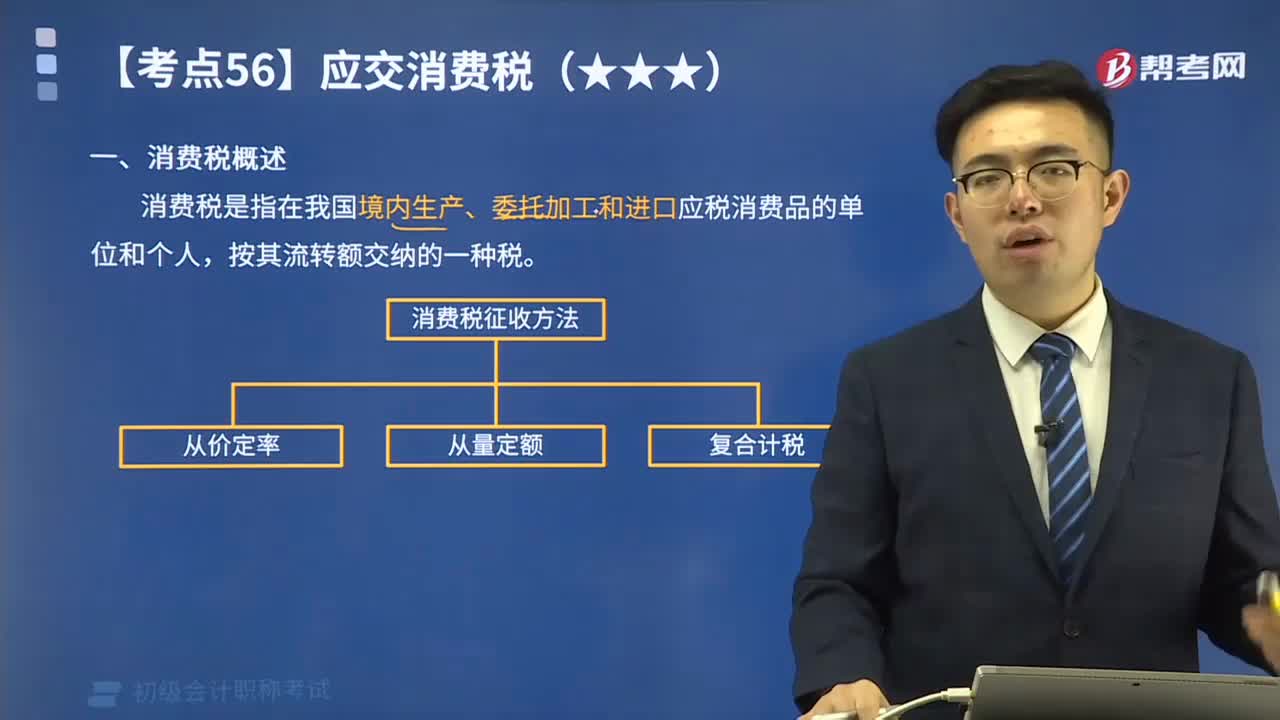

帶你快速掌握消費稅的概念是什么?:消費稅是以消費品的流轉額作為征稅對象的各種稅收的統(tǒng)稱。是政府向消費品征收的稅項,消費稅實行價內稅,只在應稅消費品的生產(chǎn)、委托加工和進口環(huán)節(jié)繳納,消費稅的納稅人是我國境內生產(chǎn)、委托加工、零售、批發(fā)和進口《中華人民共和國消費稅暫行條例》規(guī)定的應稅消費品的單位和個人。簡單來說消費稅是指在我國境內生產(chǎn)、委托加工和進口應稅消費品的單位和個人,下圖是消費稅的征收方法:

14:18

14:18

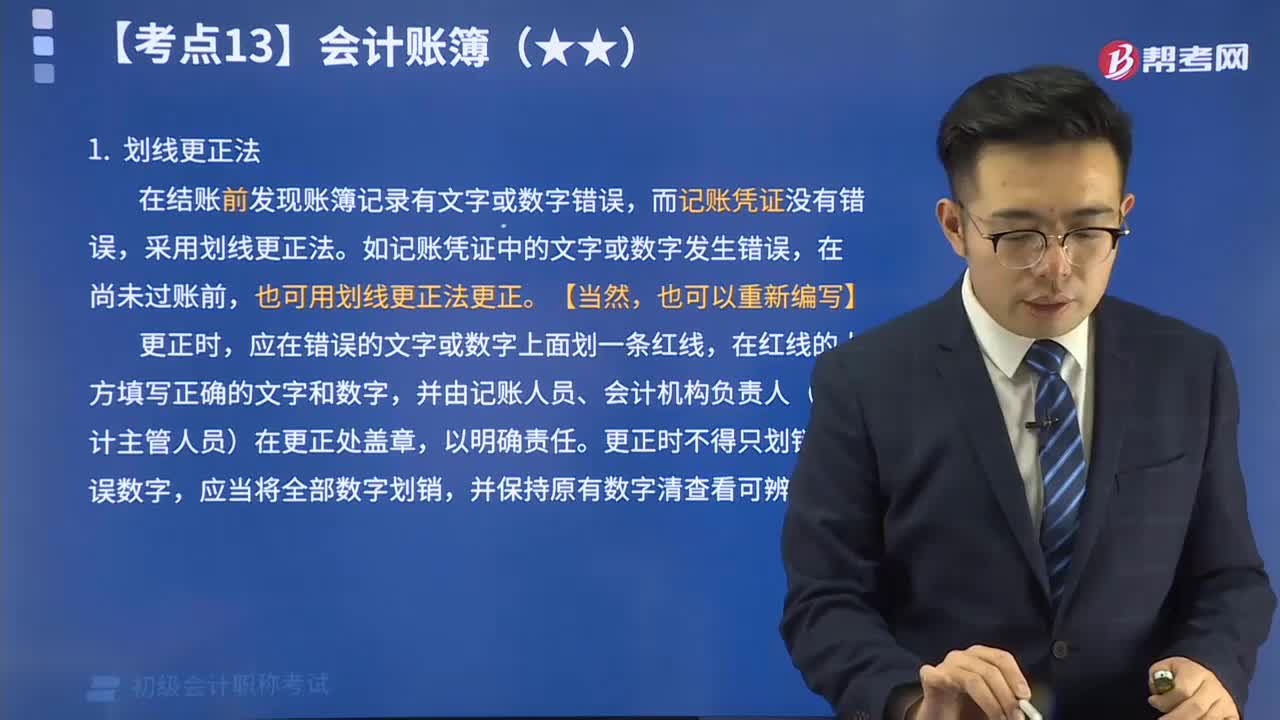

帶你速記什么是錯賬更正的方法?:在記賬的過程中,不得涂改、挖補、刮擦或者用藥水消除字跡,不得重新抄寫。錯賬更正的方法一般有劃線更正法、紅字更正法和補充登記法三種。

13:48

13:48

視頻講解對賬與結賬:啟用會計賬簿時,應當在賬簿封面上寫明單位名稱和賬簿名稱,并在賬簿扉頁上附啟用表。對賬是對賬簿記錄所進行的核對,就是核對賬目。對賬工作一般在記賬之后結賬之前,即在月末進行。結賬是將賬簿記錄定期結算清楚的會計工作,具體包括月結、季結和年結。

10:36

10:36

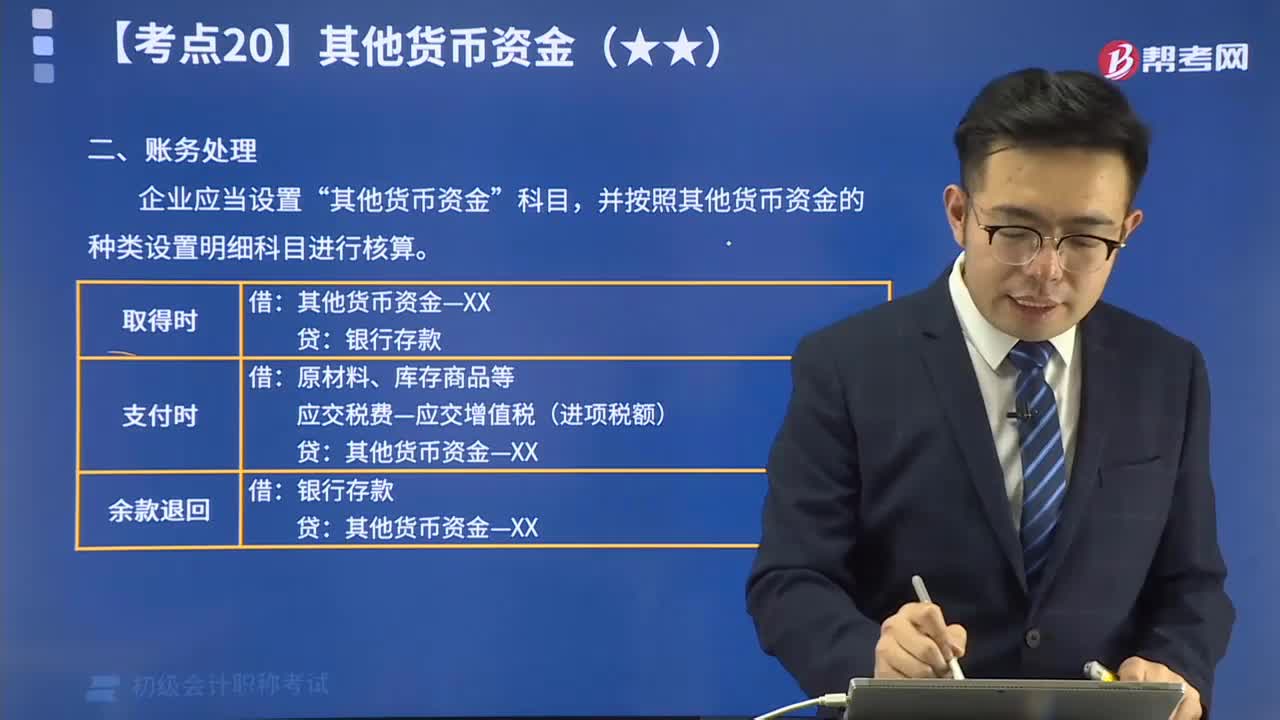

其他貨幣資金的賬務處理視頻精講:為了反映和監(jiān)督其他貨幣資金的收支和結存情況,企業(yè)應當設置“其他貨幣資斗目,按其他貨幣資金的種類設置明細科目進行核算。

01:39

01:39

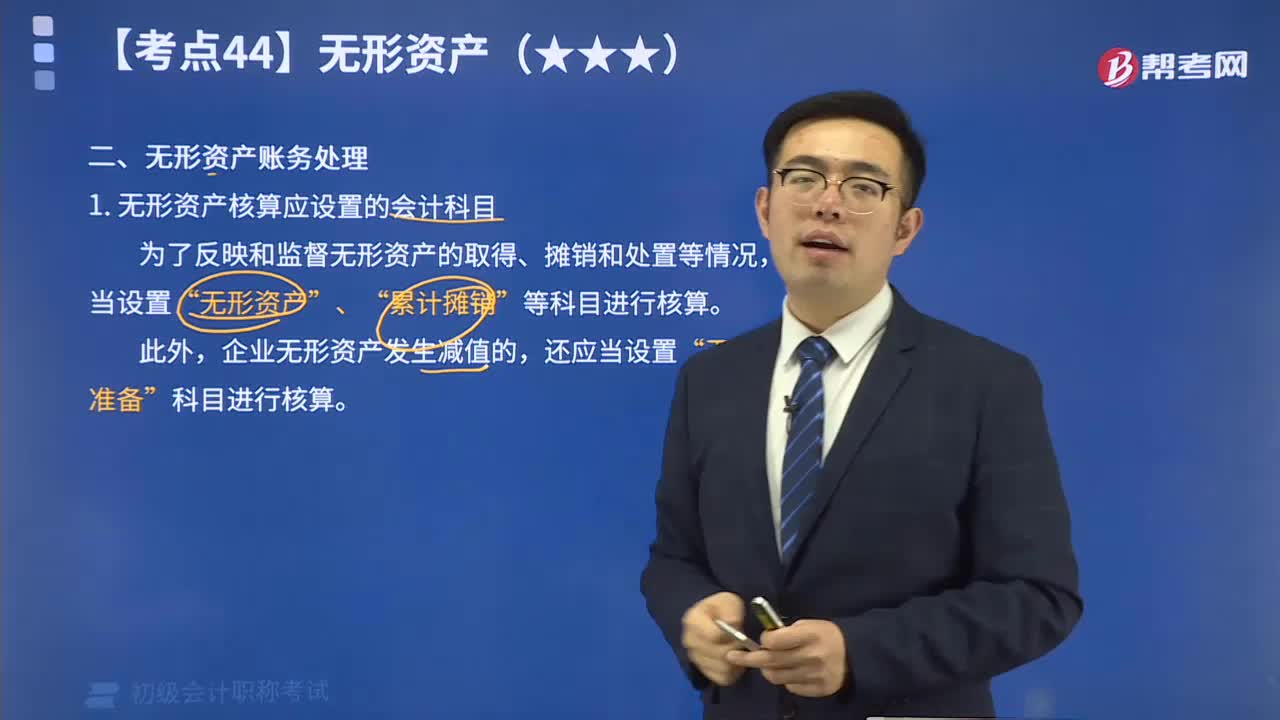

無形資產(chǎn)核算應設置的會計科目有哪些?:無形資產(chǎn)的核算包括:無形資產(chǎn)的取得(外購的、自行開發(fā)的)、攤銷、處置及減值答。為了反映和監(jiān)督無形資產(chǎn)的取得、攤銷和處置等情況,企業(yè)應當設置“無形資產(chǎn)“、“累計攤銷”等科目進行核算。“累計攤銷”科目屬于“無形資產(chǎn)”的調整科目,核算企業(yè)對使用壽命有限的無形資產(chǎn)計提的累計攤銷,貸方登記企業(yè)計提的無形資產(chǎn)攤銷,借方登記處置無形資產(chǎn)轉出的累計攤銷,期末貸方余額,反映企業(yè)無形資產(chǎn)的累計攤銷額。

05:41

05:41

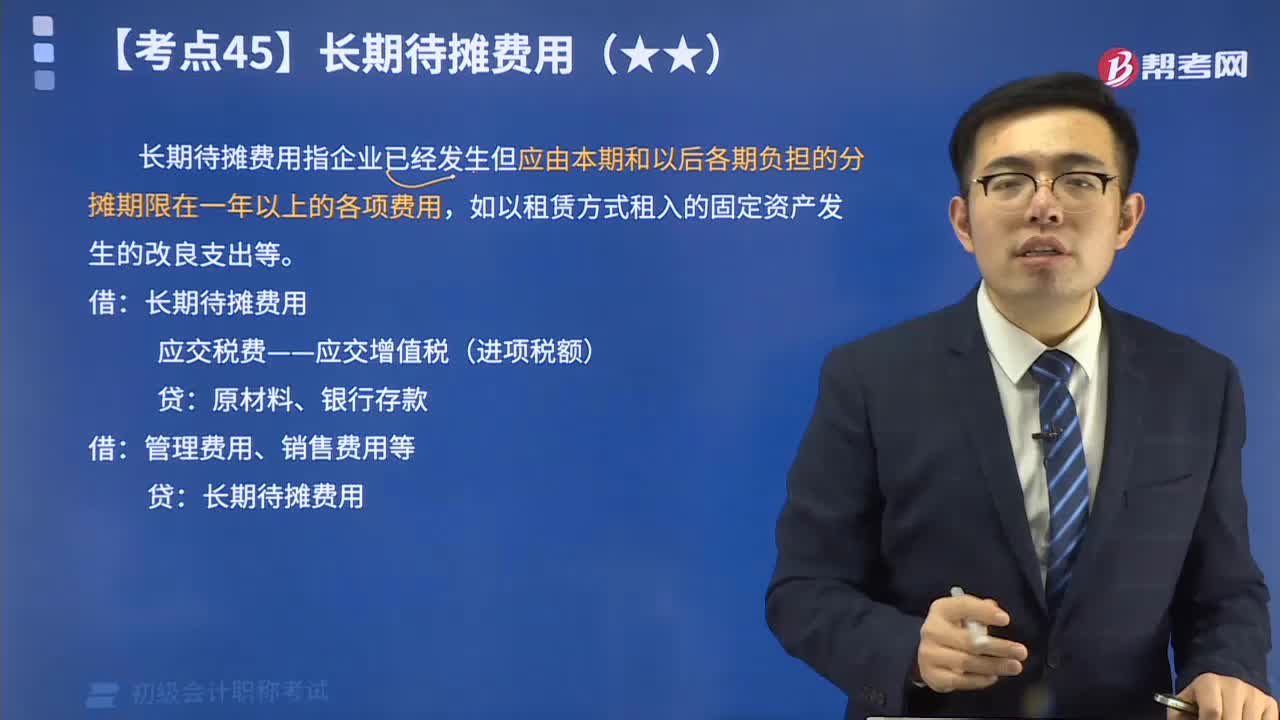

什么是長期待攤費用?:長期待攤費用指企業(yè)已經(jīng)發(fā)生但應由本期和以后各期負擔的分攤期限在一年以上的各項費用,如以租賃方式租入的固定資產(chǎn)發(fā)生的改良支出等。管理費用、銷售費用等。甲公司對以租賃方式新租入的辦公樓進行裝修,按租賃期10年進行攤銷:③2x19年12月攤銷裝修支出時。應分攤的裝修支出=(800 000+400 000)1012=10“長期待攤費用科目的余額=4000+3000-2000=5000(元)