下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:43

04:43四分鐘了解什么是其他貨幣資金的內容?:其他貨幣資金是企業(yè)除現(xiàn)金、銀行存款以外的其他各種貨幣資金,主要包括銀行二票存款、銀行本票存款、信用卡存款、信用證保證金存款、存出投資款、外埠存欠等。

01:36

01:361分鐘快速掌握應付賬款概述:應付賬款是指企業(yè)因購買材料、商品或接受勞務供應等經營活動而應付給供應單位的款項。

04:05

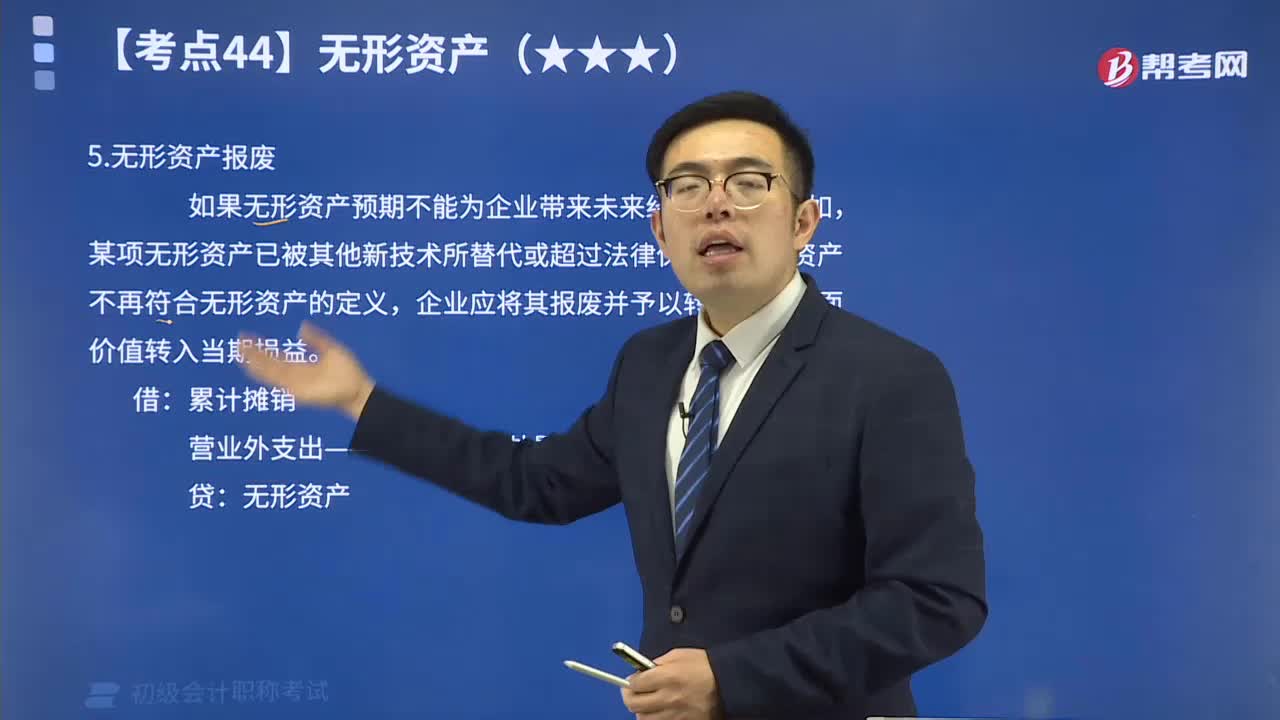

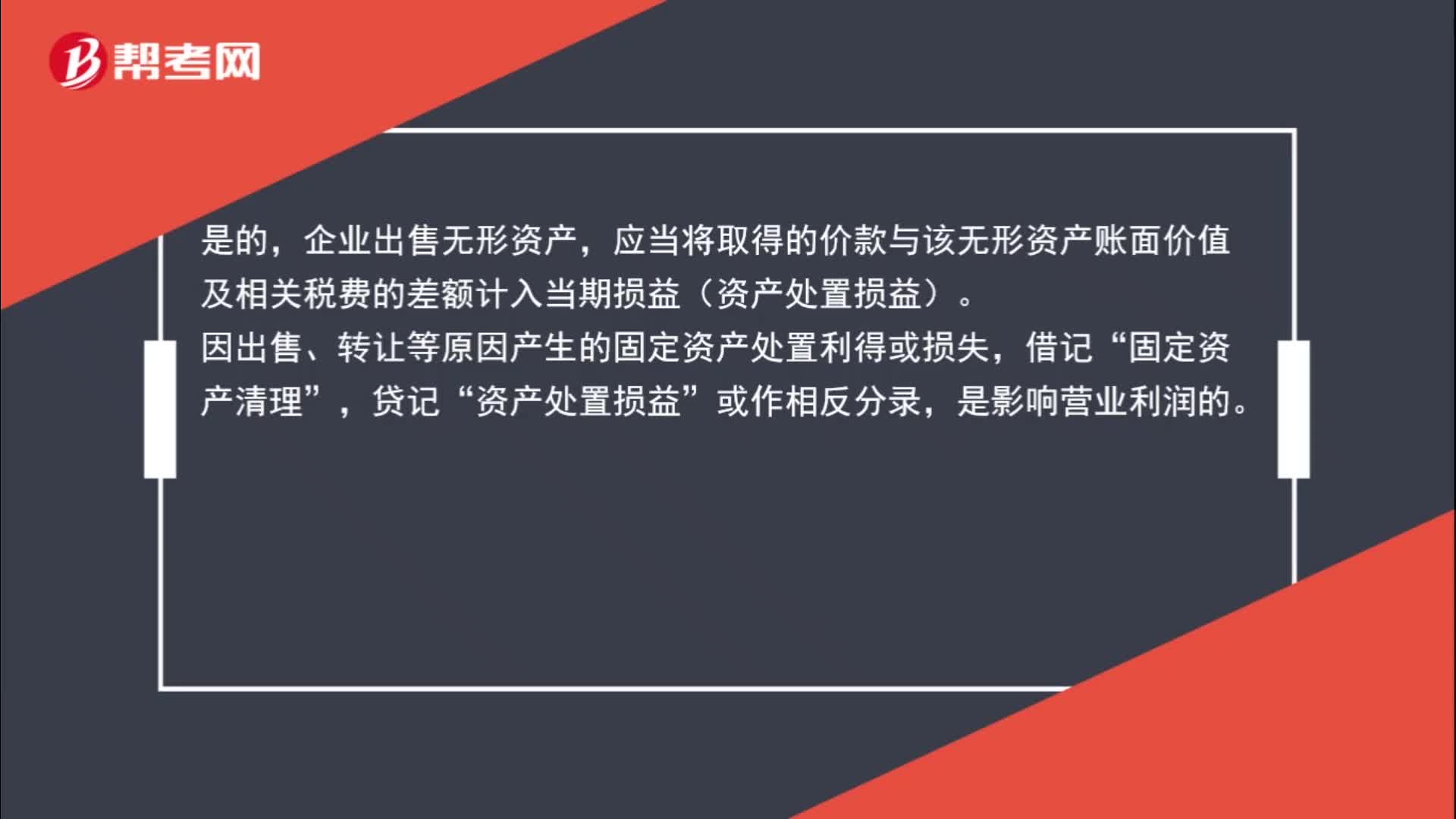

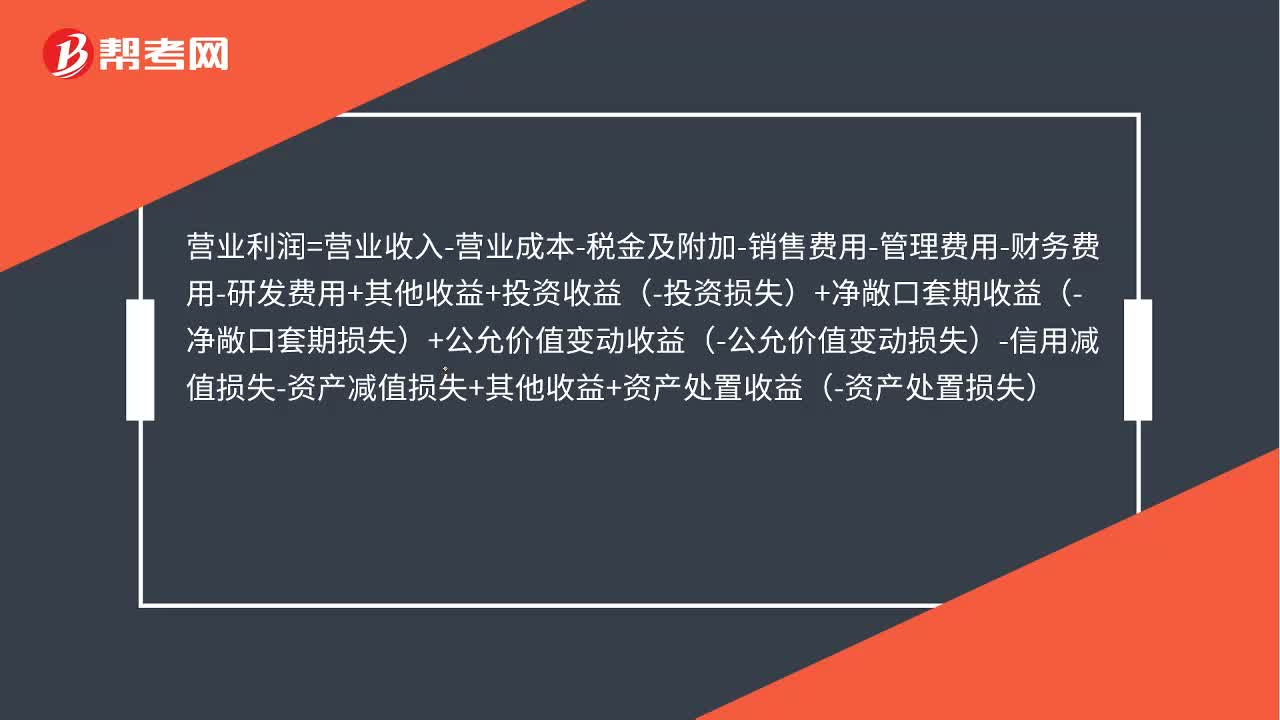

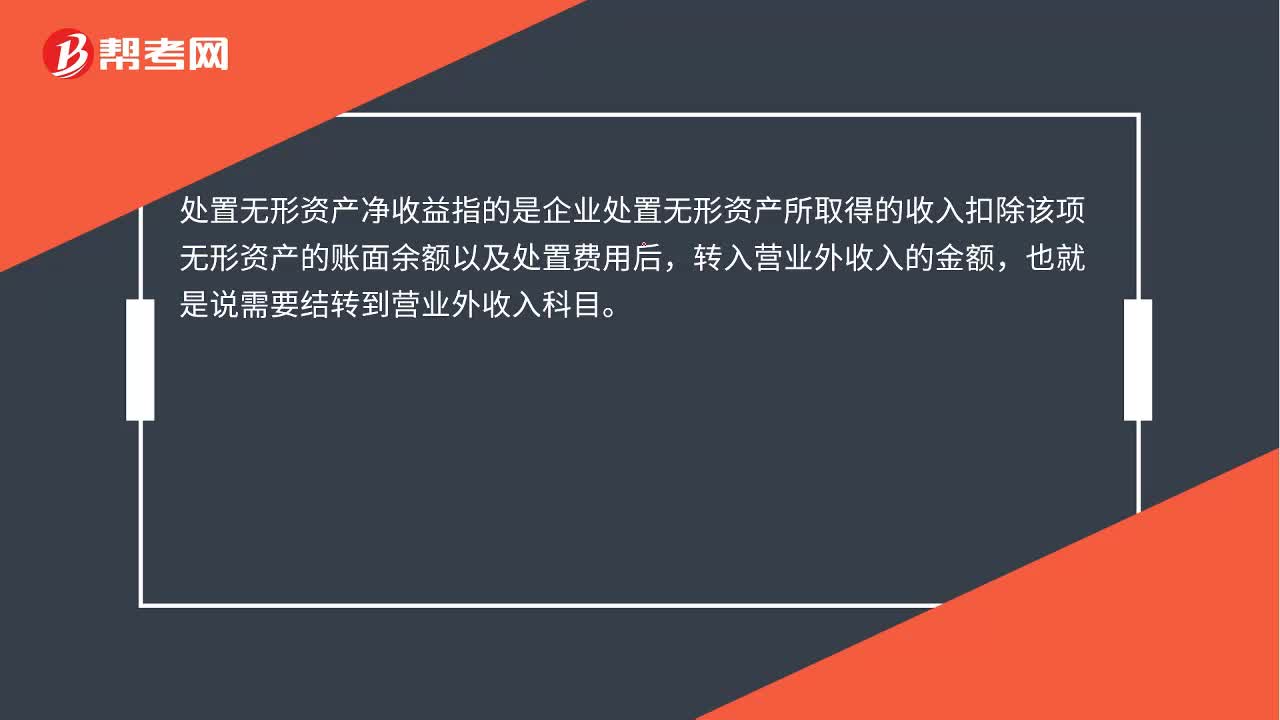

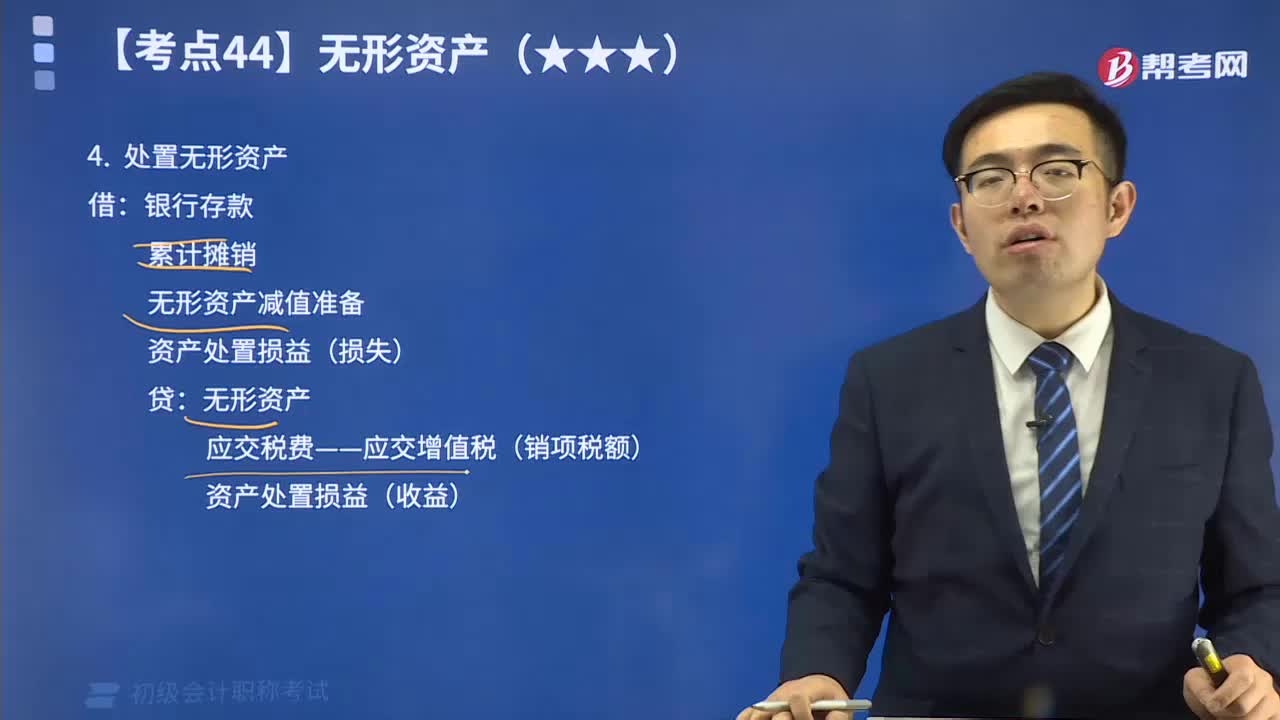

04:05帶你了解一下初級會計高頻考點:處置無形資產:企業(yè)處置無形資產,應當將取得的價款扣除該無形資產賬面價值以及出售相關稅費后的差額作為資產處置損益進行會計處理。企業(yè)處置無形資產的方式:其一,出售;其二,出租;其三,報廢處置。

01:50

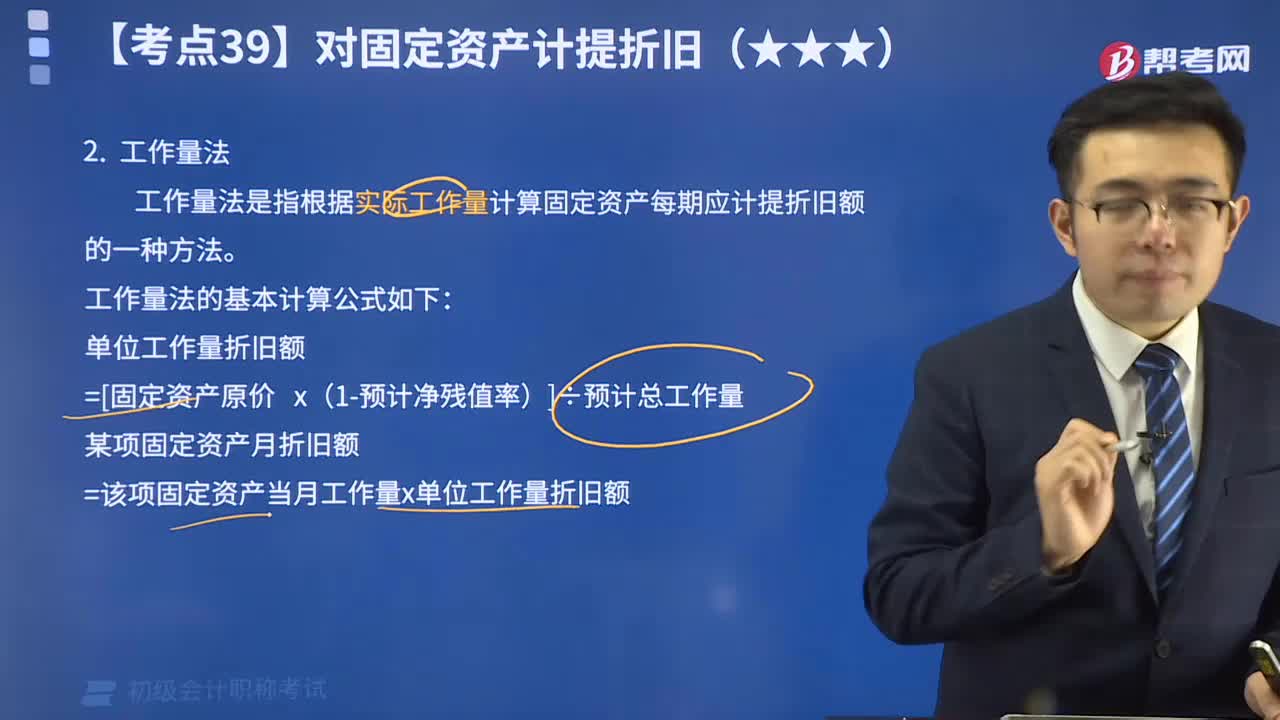

01:502分鐘了解什么是工作量法?:工作量法是指根據(jù)實際工作量計算固定資產每期應計提折舊額的一種方法,基本計算公式如下:單位工作量折舊額=[固定資產原價x(1-預計凈殘值率)]÷預計總工作量;某項固定資產月折舊額=該項固定資產當月工作量x單位工作量折舊額。

09:24

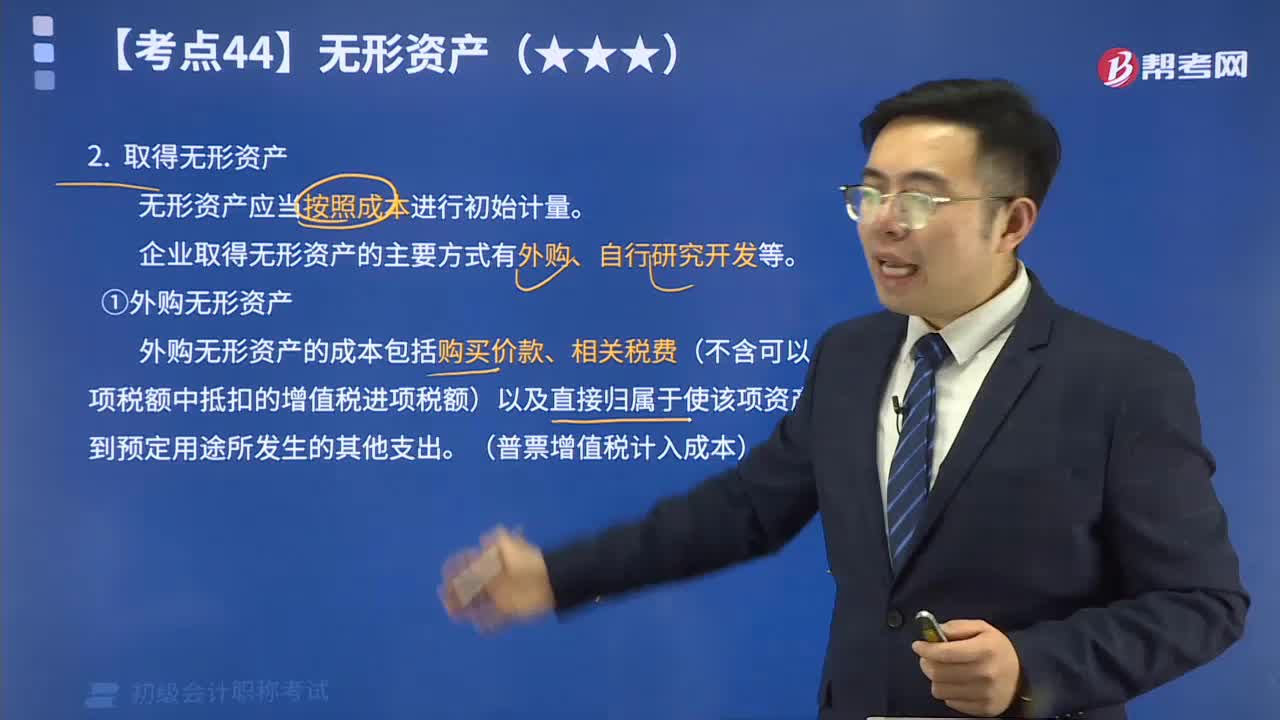

09:24取得無形資產有哪些方式?:企業(yè)取得的無形資產應當按照成本進行初始計量。企業(yè)取得無形資產的主要方式有外購、自行研究開發(fā)等。 (1) 外購無形資產。外購無形資產的成本包括購買價款、相關稅費以及直接歸屬于使該項資產達到預定用途所發(fā)生的其他支出。其中,相關稅費不包括按照現(xiàn)行增值稅制度規(guī)定,可以從鋪項稅額中抵扣的增值稅進項稅額 (2)自行研究開發(fā)無形資產。企業(yè)內部研究開發(fā)項目所發(fā)生的支出應區(qū)分研究階段支出和開發(fā)階段支出。

07:18

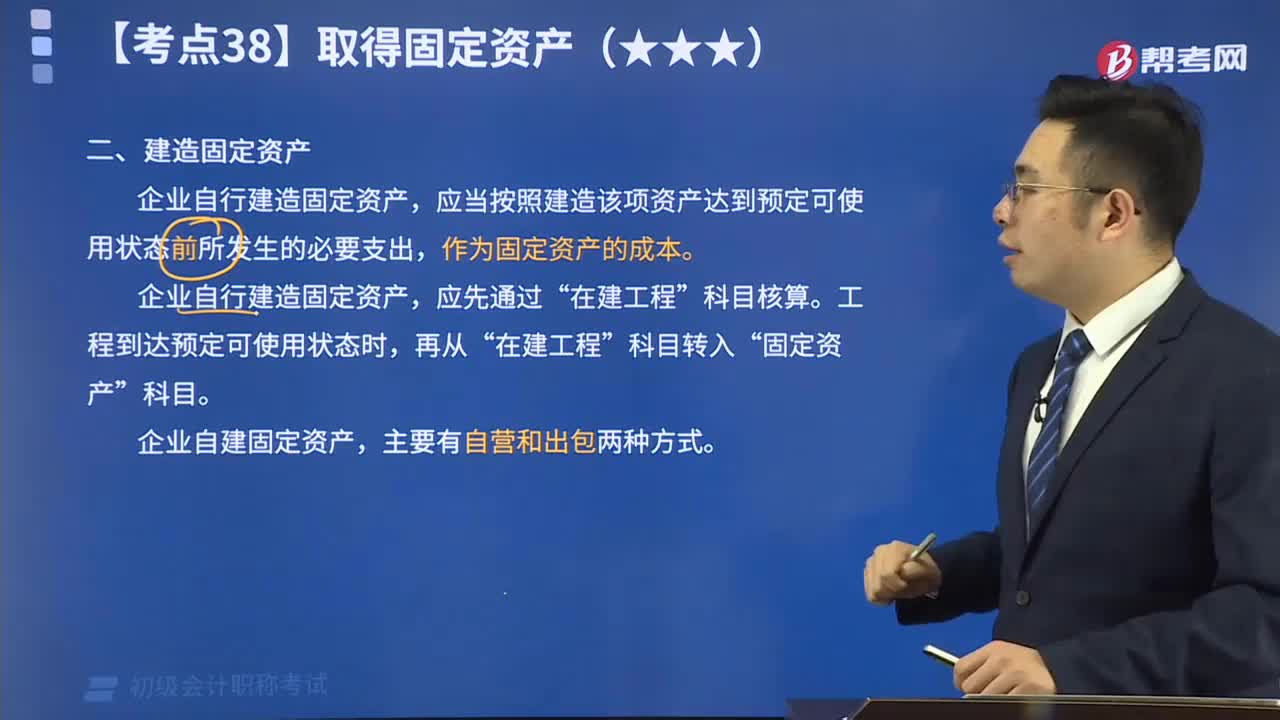

07:18帶你了解什么是建造固定資產?:企業(yè)自行建造固定資產,應當按照建造該項資產達到預定可使用狀態(tài)前所發(fā)生的必要支出,作為固定資產的成本。企業(yè)自行建造固定資產,應先通過“在建工程”科目核算。工程到達預定可使用狀態(tài)時,再從“在建工程”科目轉入“固定資產”科目。 企業(yè)自建固定資產,主要有自營和出包兩種方式。

05:10

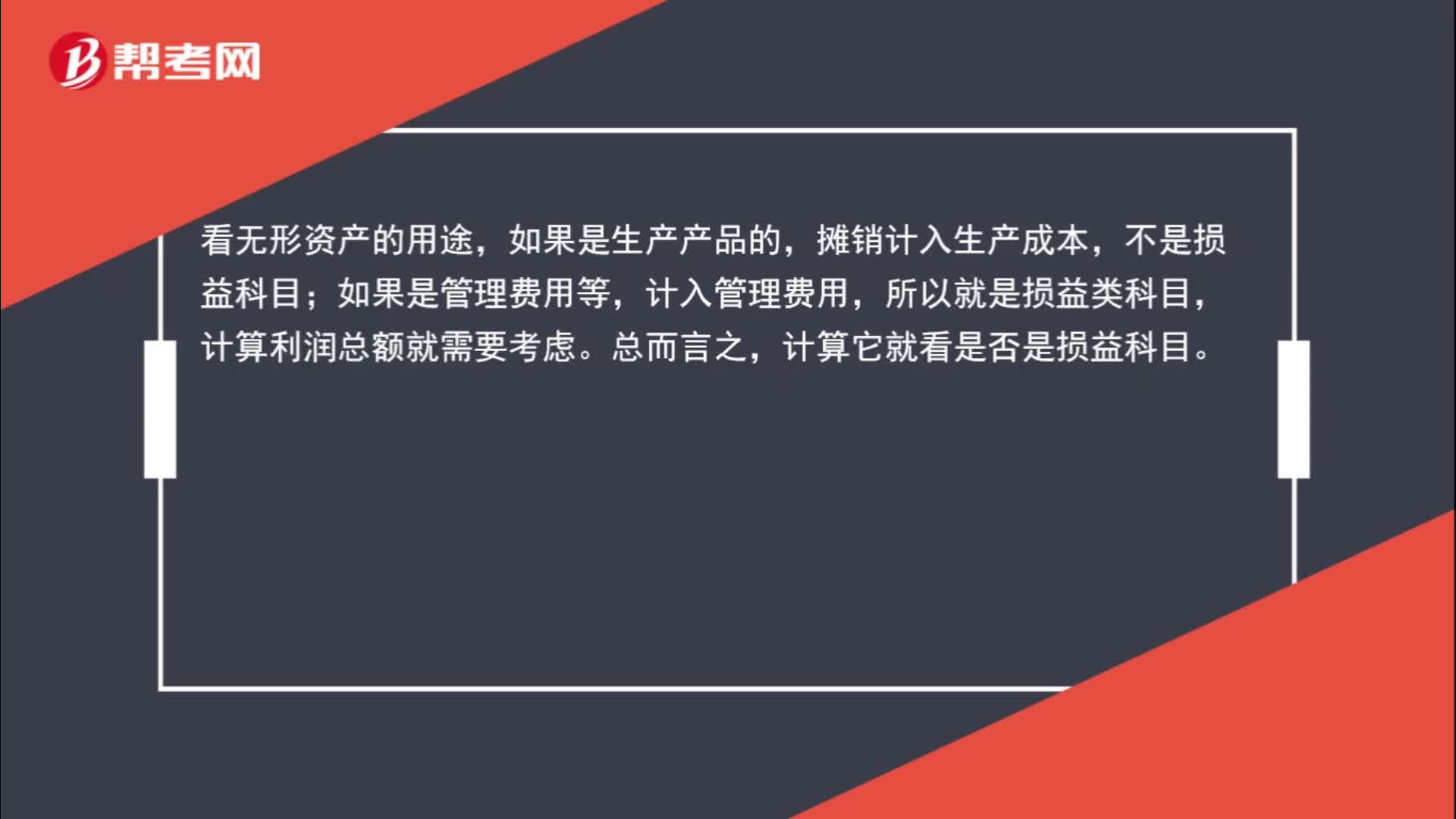

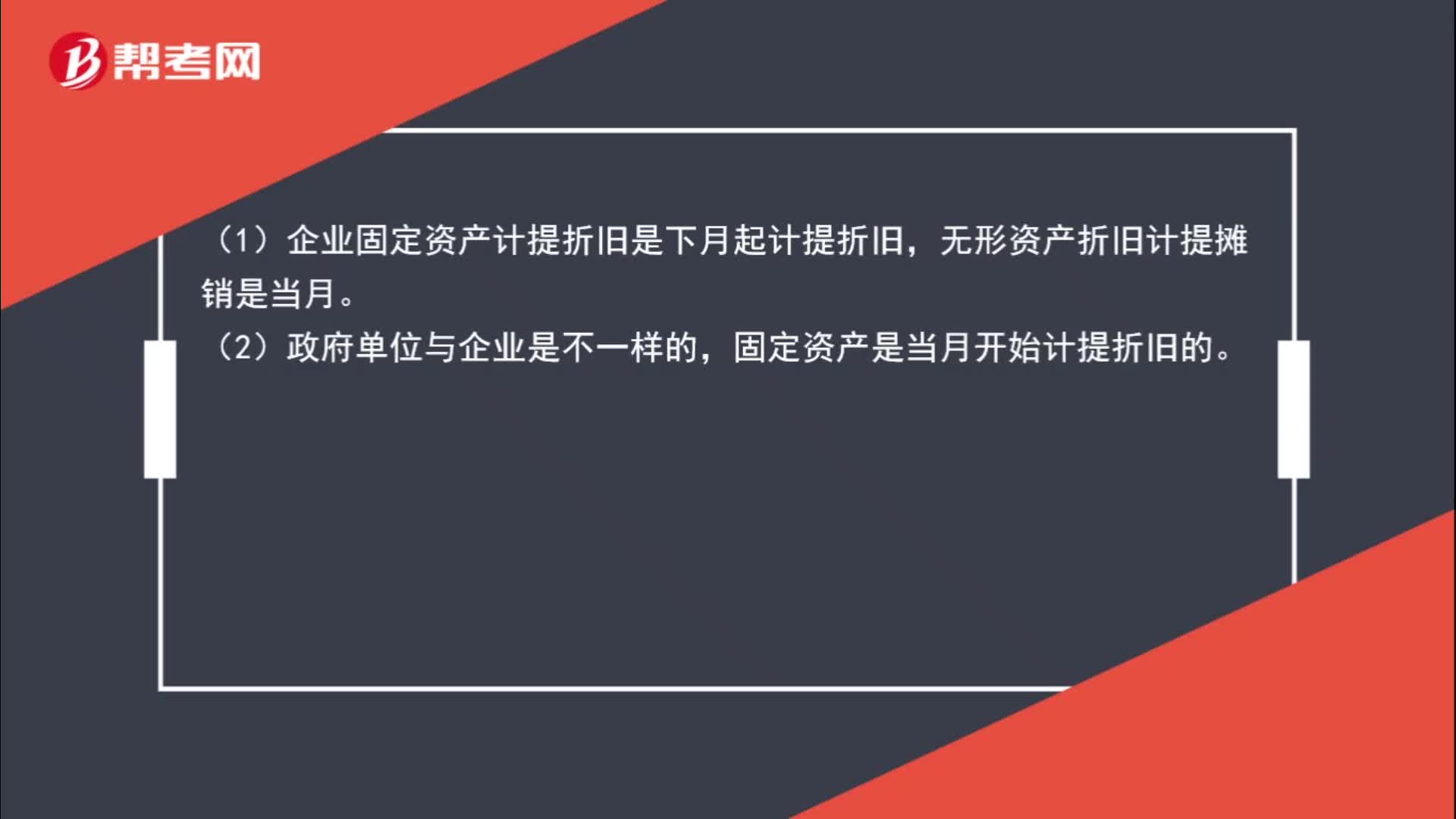

05:10對無形資產進行攤銷視頻解說:①攤銷范圍 使用壽命有限的無形資產,應進行攤銷;通常其殘值視為零。 使用壽命不確定的無形資產,不應攤銷。 ②攤銷時間 企業(yè)應當按月對無形資產進行攤銷。對于使用壽命有限的無形資產應當自可供使用(即其達到預定用途)當月起開始攤銷,處置當月不再攤銷。 ③攤銷方法 包括直線法、生產總量法等。企業(yè)選擇的無形資產攤銷方法,應當反映與該項無形資產有關的經濟利益的預期實現(xiàn)方式。

04:23

04:23帶你了解一下什么是拓展職能?:會計職能,是指會計在經濟管理過程中所具有的功能,分為基本職能和拓展職能,其中拓展職能有預測經濟前景、參與經濟決策、評價經營業(yè)績。

02:21

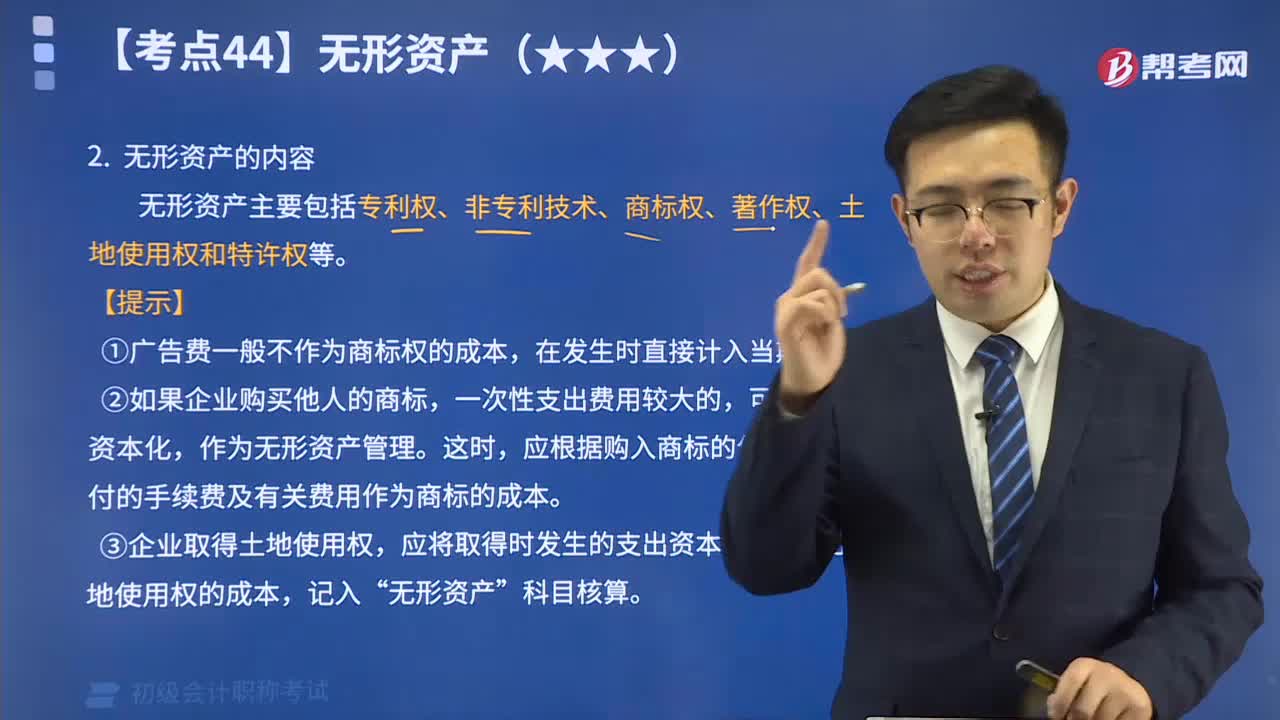

02:21帶你了解一下初級會計高頻考點:無形資產的內容:無形資產是指那些長期使用、不具備實物形態(tài),但能給企業(yè)帶來效益的資產,主要由知識產權和專有技術構成,也包含了一些為保證提供運用條件的特種權利和必要的費用支出。無形資產主要包括專利權、非專利技術、商標權、著作權、土地使用權和特許權等。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日