-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

09:22

09:22

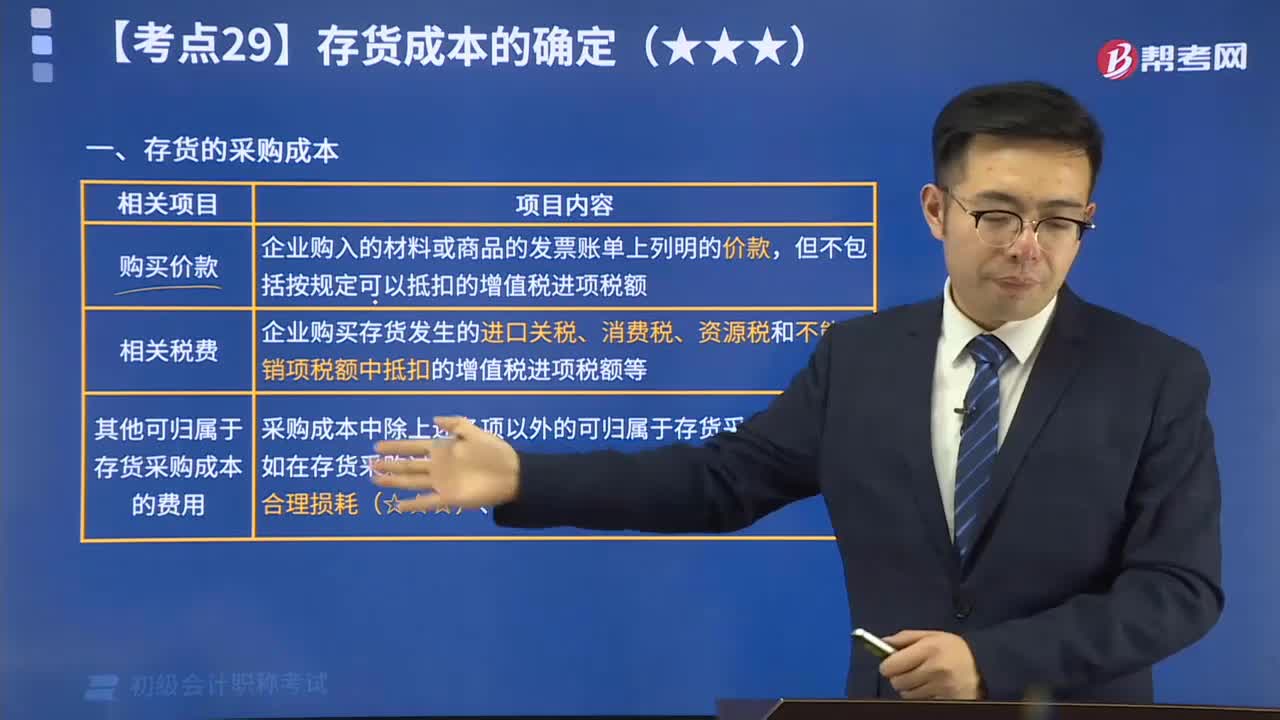

存貨的采購成本視頻解說:存貨的采購成本包括購買價款、相關稅費、運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用。

05:10

05:10

對無形資產進行攤銷視頻解說:①攤銷范圍 使用壽命有限的無形資產,應進行攤銷;通常其殘值視為零。 使用壽命不確定的無形資產,不應攤銷。 ②攤銷時間 企業(yè)應當按月對無形資產進行攤銷。對于使用壽命有限的無形資產應當自可供使用(即其達到預定用途)當月起開始攤銷,處置當月不再攤銷。 ③攤銷方法 包括直線法、生產總量法等。企業(yè)選擇的無形資產攤銷方法,應當反映與該項無形資產有關的經濟利益的預期實現(xiàn)方式。

11:32

11:32

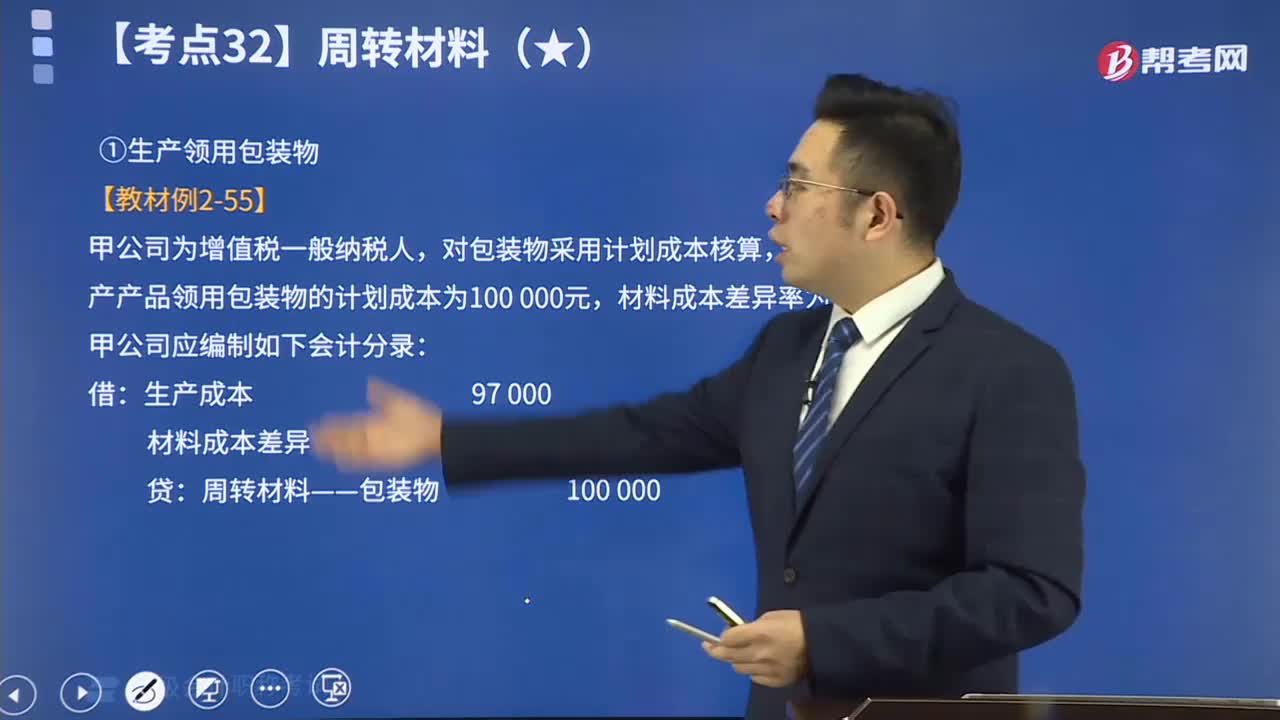

包裝物的賬務處理視頻解說:為了反映和監(jiān)督包裝物的增減變動及其價值損耗、結存等情況,企業(yè)應當設置“周轉材料——包裝物”科目進行核算,借方登記包裝物的增加,貸方登記包裝物的減少,期末余額在借方,通常反映企業(yè)期末結存包裝物的金額。

09:08

09:08

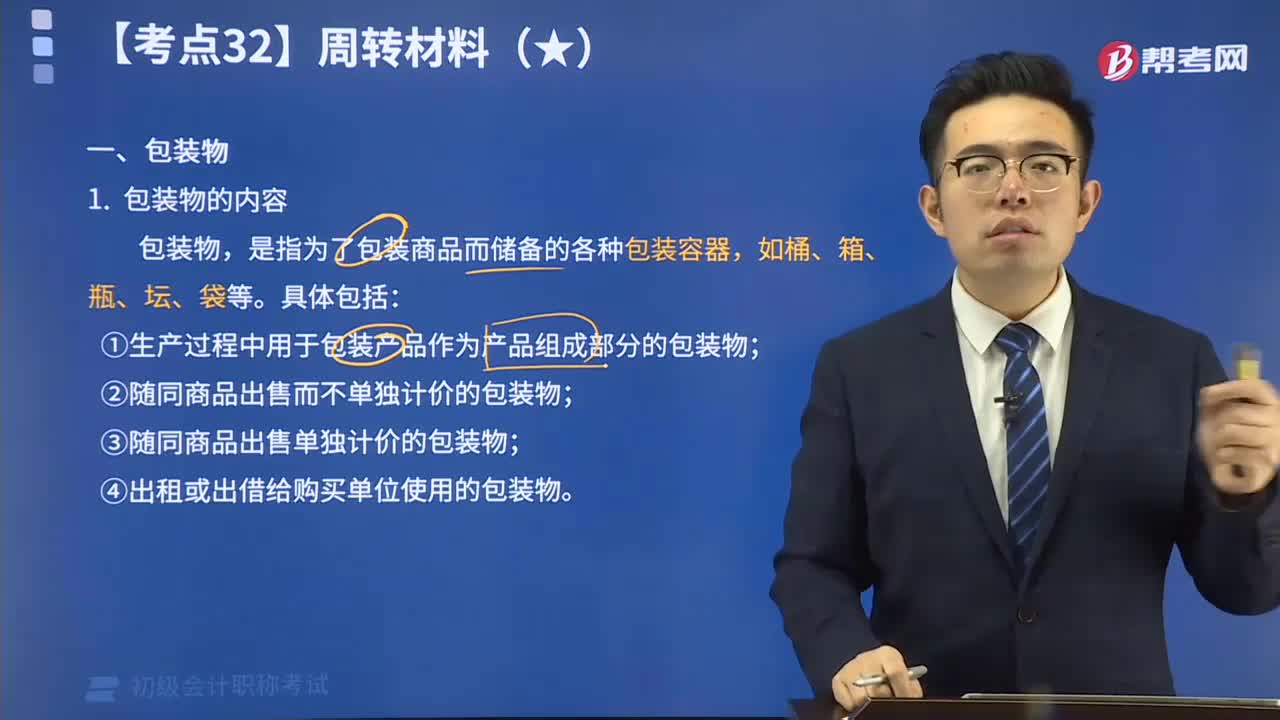

包裝物的內容視頻解說:包裝物,是指為了包裝商品而儲備的各種包裝容器,如桶、箱、瓶、壇、袋等。

03:44

03:44

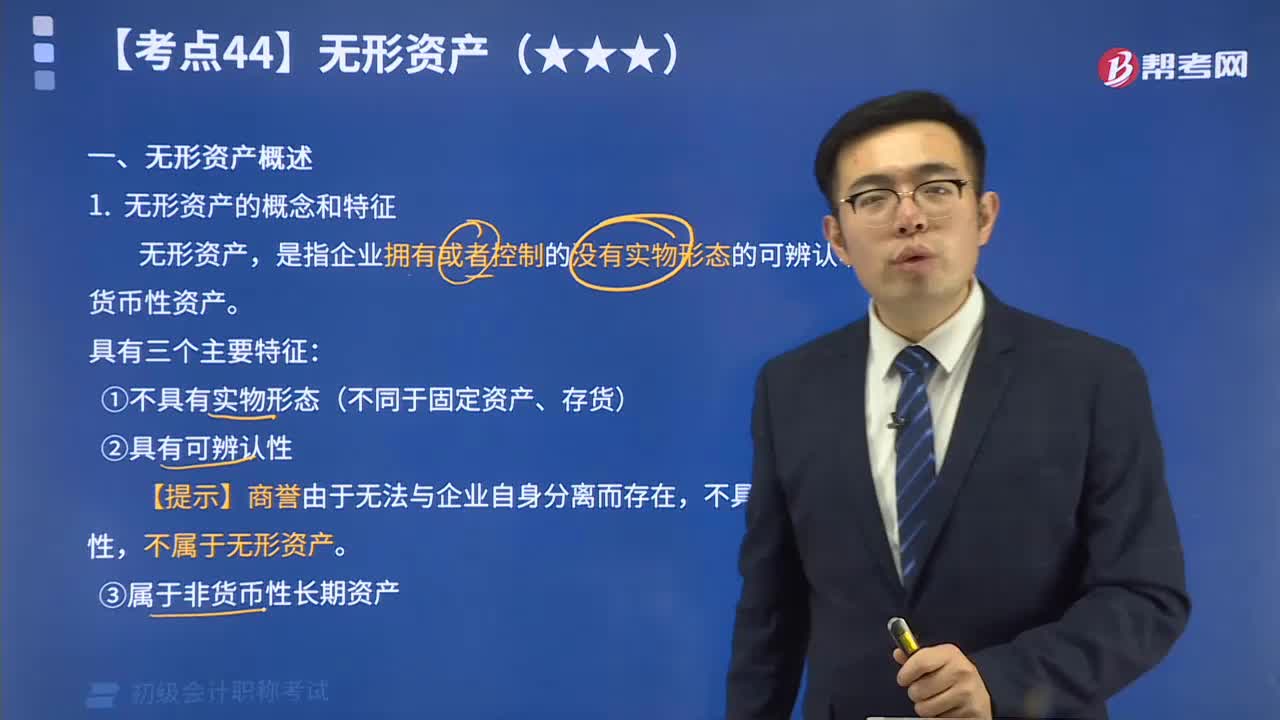

來看看無形資產的概念和特征有哪些內容?:無形資產,是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認非貨幣性資產。作為能給企業(yè)帶來未來經濟利益的一項重要資產,具有企業(yè)資產的一般屬性,在其經濟壽命有效期內,為企業(yè)所擁有和控制。同時,由于無形資產有別于有形資產,它又具有特殊性。無形資產的特征具有無形資產性質的資產,一般包括專利權、商標權、非專利技術、著作權、土地使用權、特許權、商譽、研究與開發(fā)費用、租賃權等。

01:48

01:48

視頻解說借貸記賬法下的賬戶對應關系與會計分錄:賬戶的對應關系是指采用借貸記賬法對每筆交易或事項進行記錄時,相關賬戶之間形成的應借、應貸的相互關系。存在對應關系的賬戶稱為對應賬戶。會計分錄,簡稱分錄,是對每項經濟業(yè)務列示出應借、應貸的賬戶名稱及其金額的一種記錄。會計分錄由應借應貸方向、相互對應的科目及其金額三個要素構成。在我國,會計分錄記載于記賬憑證中。

02:15

02:15

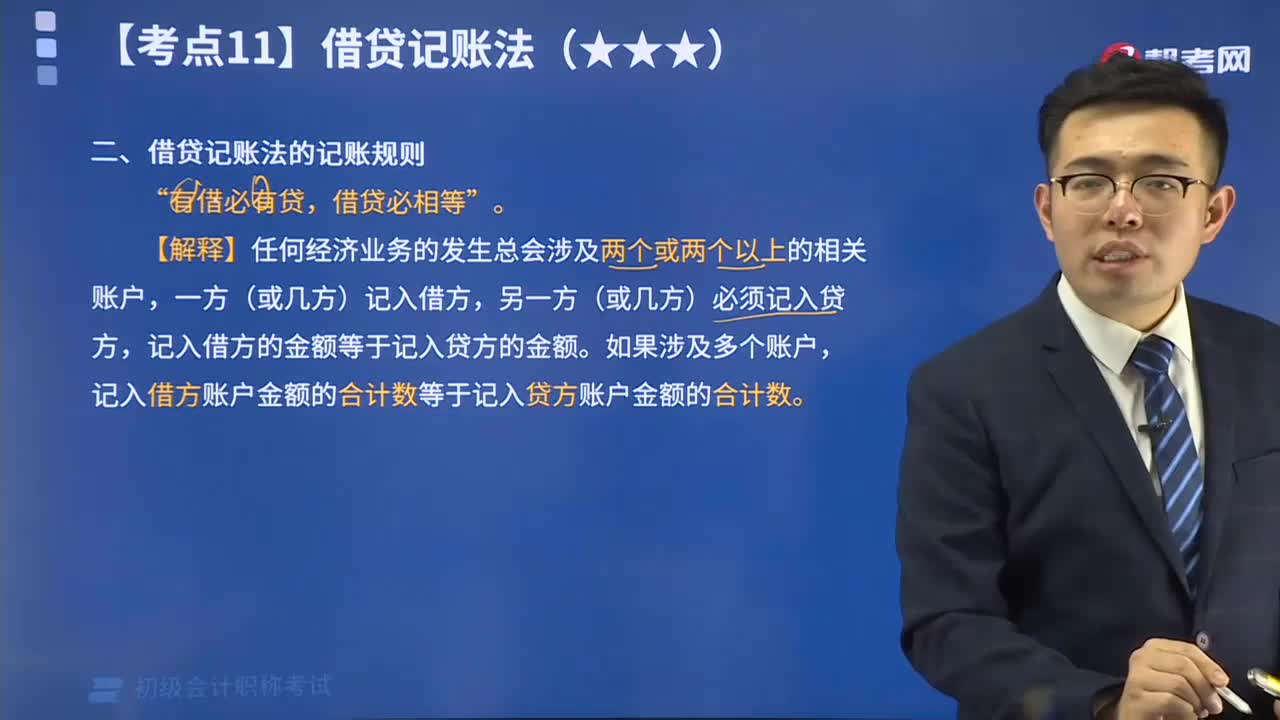

視頻精講借貸記賬法的記賬規(guī)則:記賬規(guī)則,是指采用某種記賬方法登記具體經濟業(yè)務時應當遵循的規(guī)律。借貸記賬法的記賬規(guī)則是“有借必有貸,借貸必相等”。

10:13

10:13

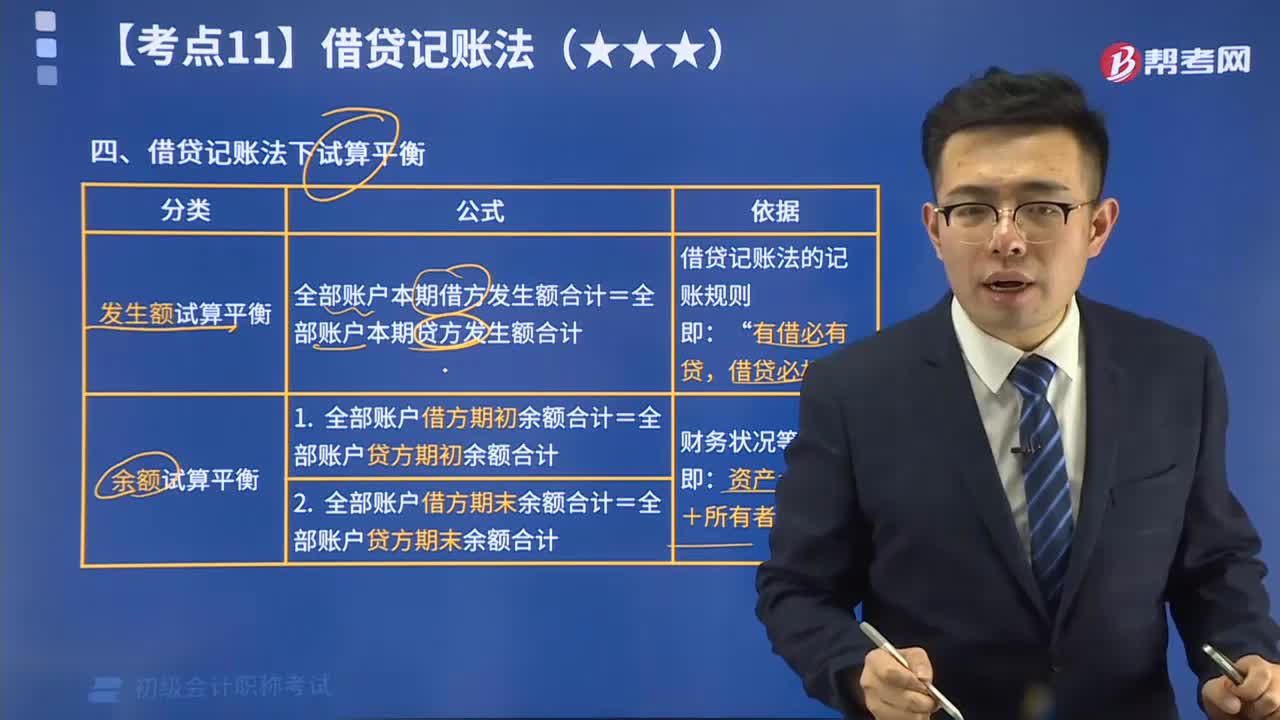

帶你理解什么是借貸記賬法下試算平衡?:試算平衡,是指根據借貸記賬法的記賬規(guī)則和資產與權益(負債和所有者權益)的恒等關系,通過對所有賬戶的發(fā)生額和余額的匯總計算和比較,來檢查賬戶記錄是否正確的一種方法。試算平衡分為發(fā)生額試算平衡和余額試算平衡兩種。

04:50

04:50

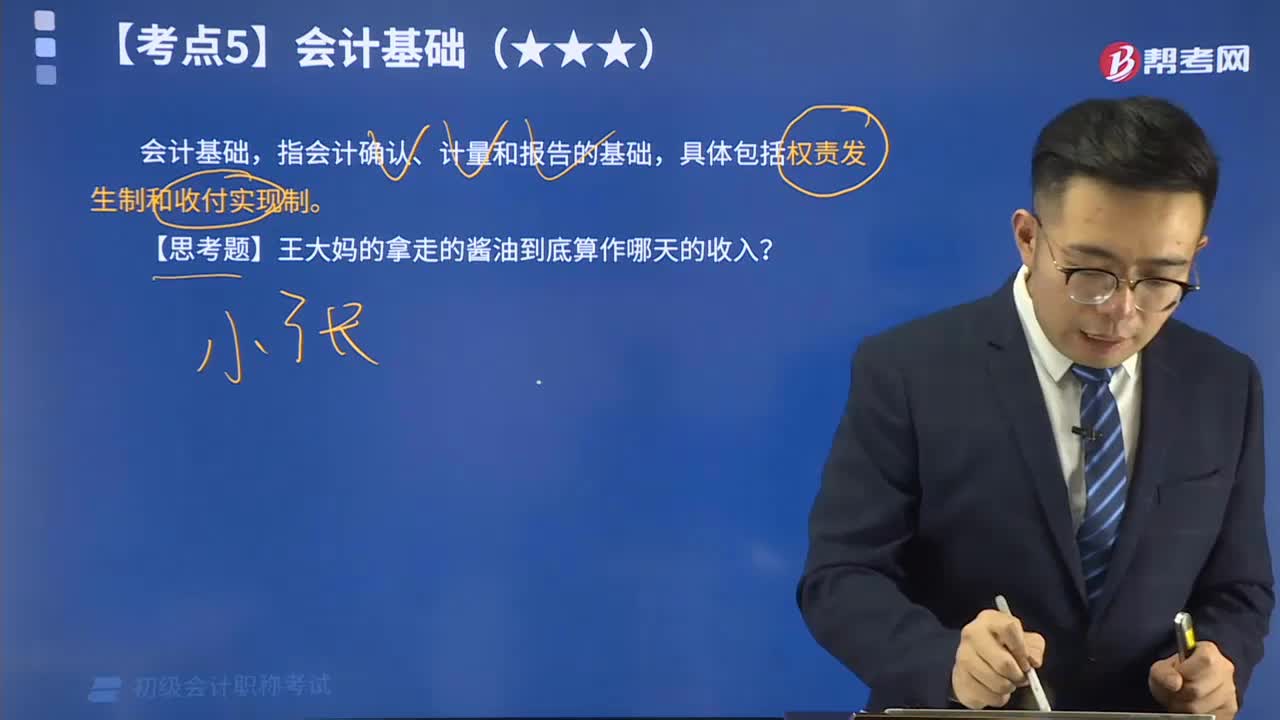

會計基礎權責發(fā)生制的視頻解說:會計基礎,指會計確認、計量和報告的基礎,具體包括權責發(fā)生制和收付實現(xiàn)制。其中權責發(fā)生制,是指以取得收取款項的權利或支付款項的義務為標志來確定本期收入和費用的會計核算基礎。

04:14

04:14

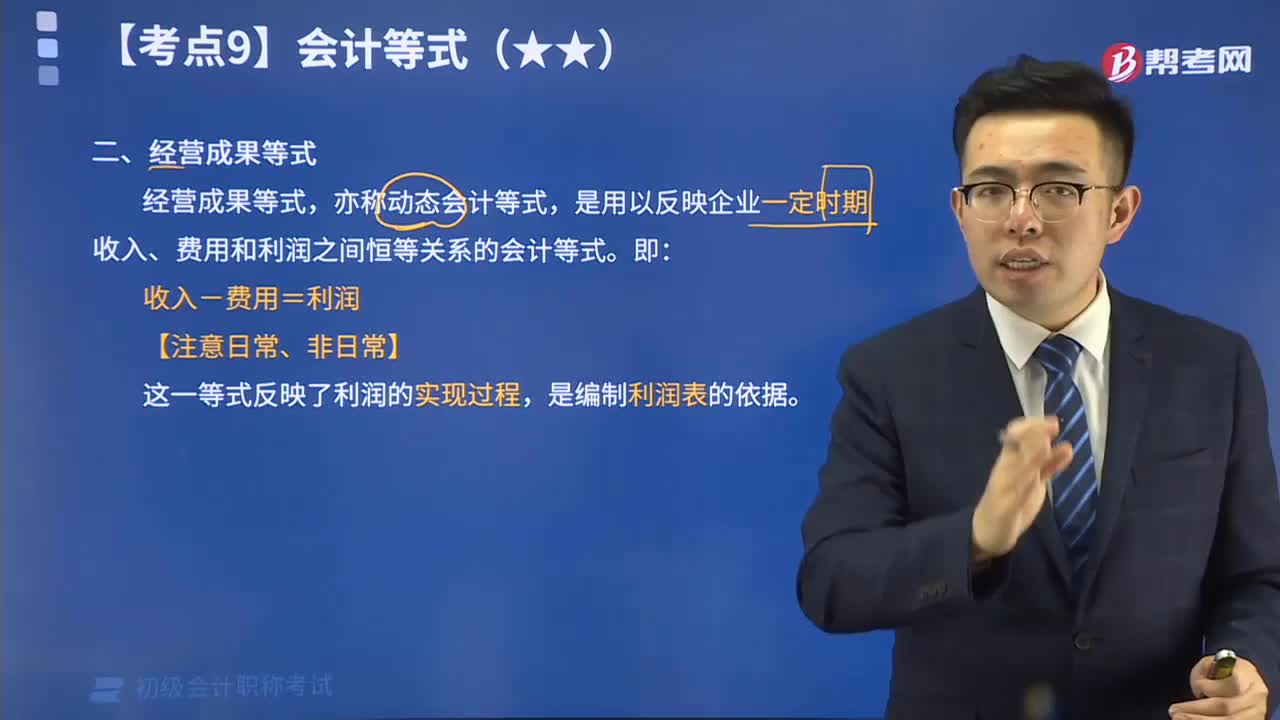

帶你掌握什么是經營成果等式?:會計等式,又稱會計恒等式、會計方程式或會計平衡公式,是表明會計要素之間基本關系的等式。經營成果等式,亦稱動態(tài)會計等式,是用以反映企業(yè)一定時期收入、費用和利潤之間恒等關系的會計等式。即:收入-費用=利潤。

03:11

03:11

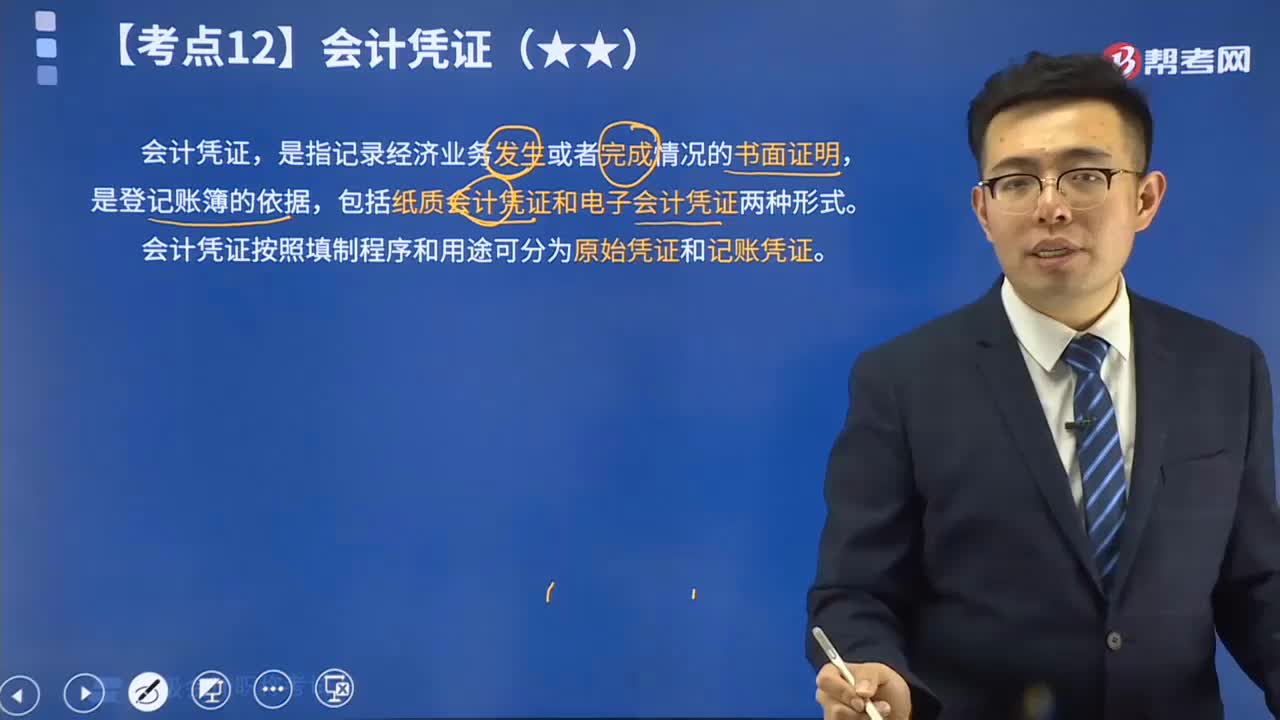

什么是會計憑證?:會計憑證,包括紙質會計憑證和電子會計憑證兩種形式。會計憑證按照填制程序和用途可分為原始憑證和記賬憑證。【記賬憑證】,【例題?多選題】以下有關會計憑證的表述中正確的有()。A. 會計憑證是記錄經濟業(yè)務的書面證明,B. 會計憑證可以明確經濟責任。C. 會計憑證是編制報表的直接依據。D. 會計憑證是登記賬簿的依據【解析】會計憑證是記錄經濟業(yè)務事項發(fā)生或完成情況的書面證明也是登記賬簿的依據

02:17

02:17

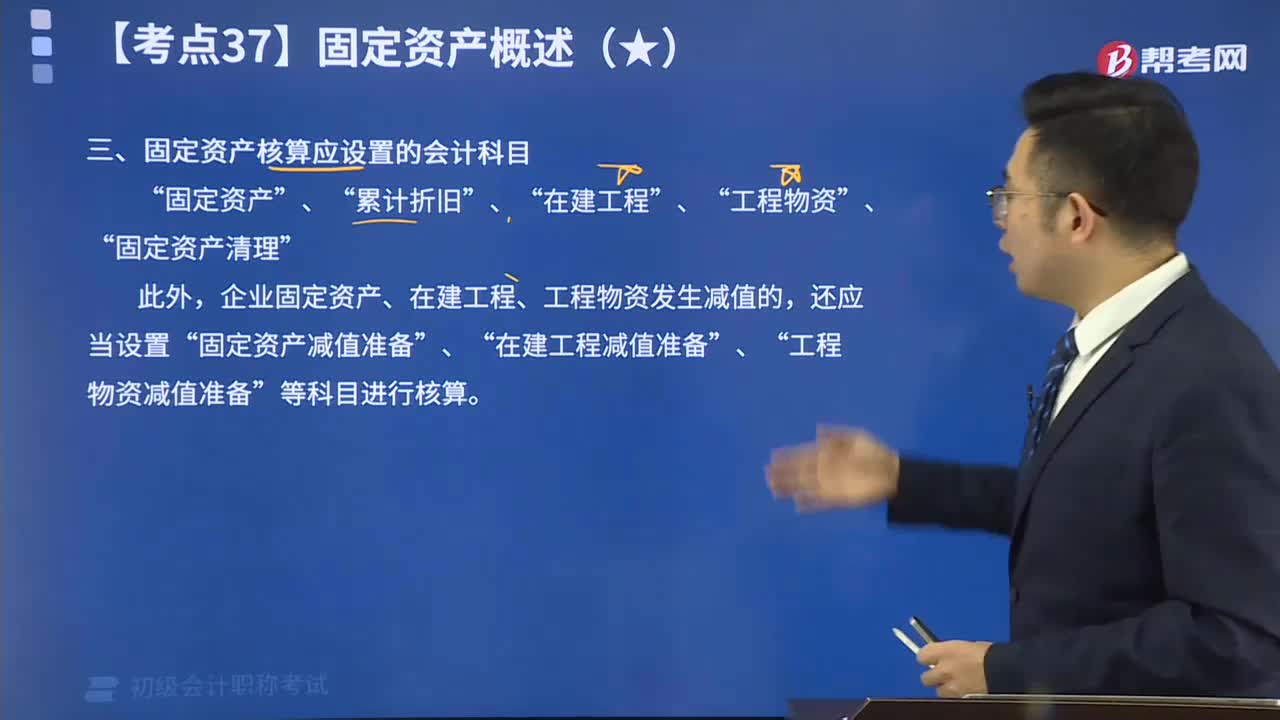

固定資產核算應設置什么會計科目呢?:固定資產核算應設置的會計科目有“固定資產”、“累計折舊”、“在建工程”、“工程物資”、“固定資產清理”。此外,企業(yè)固定資產、在建工程、工程物資發(fā)生減值的,還應當設置“固定資產減值準備”、“在建工程減值準備”、“工程物資減值準備”等科目進行核算。