下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

05:21

05:21特殊類型基金包括哪些內(nèi)容?:ETF是一種跟蹤標(biāo)的指數(shù)變化且在交易所上市的開放式基金,投資者既可以向基金管理公司申購(gòu)或贖回基金份額,同時(shí)又可以像封閉式基金一樣在證券市場(chǎng)上按市場(chǎng)價(jià)格買賣ETF份額。ETF的申購(gòu)贖回必須以一籃子股票換取基金份額或者以基金份額換回一籃子股票,LOF的申購(gòu)、贖回都是基金份額與現(xiàn)金的交易,而ETF的申購(gòu)、贖回則是基金份額與一籃子股票的交易,投資者既可以在指定網(wǎng)點(diǎn)申購(gòu)與贖回基金份額。

01:12

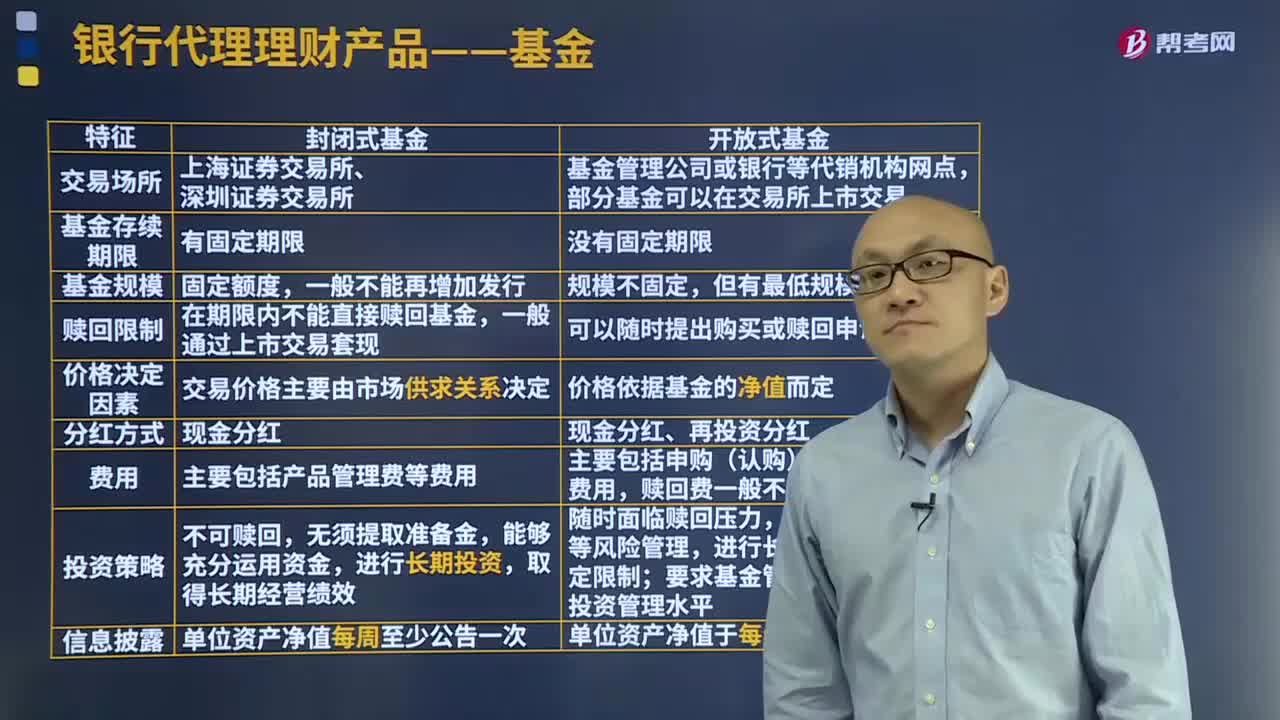

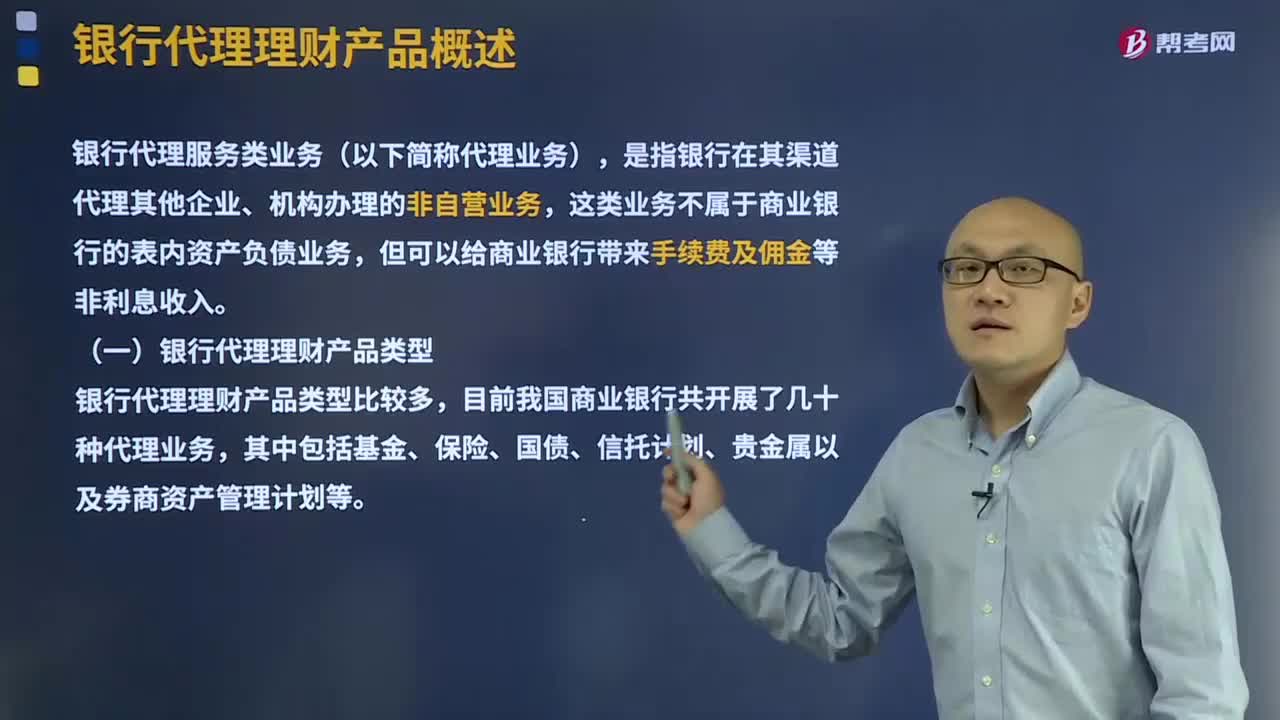

01:12銀行代理理財(cái)產(chǎn)品包括哪幾種類型?:銀行理財(cái)產(chǎn)品是商業(yè)銀行在對(duì)潛在目標(biāo)客戶群分析研究的基礎(chǔ)上,銀行只是接受客戶的授權(quán)管理資金,投資收益與風(fēng)險(xiǎn)由客戶或客戶與銀行按照約定方式雙方承擔(dān)。一般銀行理財(cái)產(chǎn)品分為人民幣理財(cái)產(chǎn)品外幣理財(cái)產(chǎn)品和雙幣理財(cái)產(chǎn)品,是指銀行在其渠道代理其他企業(yè)、機(jī)構(gòu)辦理的非自營(yíng)業(yè)務(wù),這類業(yè)務(wù)不屬于商業(yè)銀行的表內(nèi)資產(chǎn)負(fù)債業(yè)務(wù)。但可以給商業(yè)銀行帶來手續(xù)費(fèi)及傭金等非利息收入,銀行代理理財(cái)產(chǎn)品類型比較多。

00:35

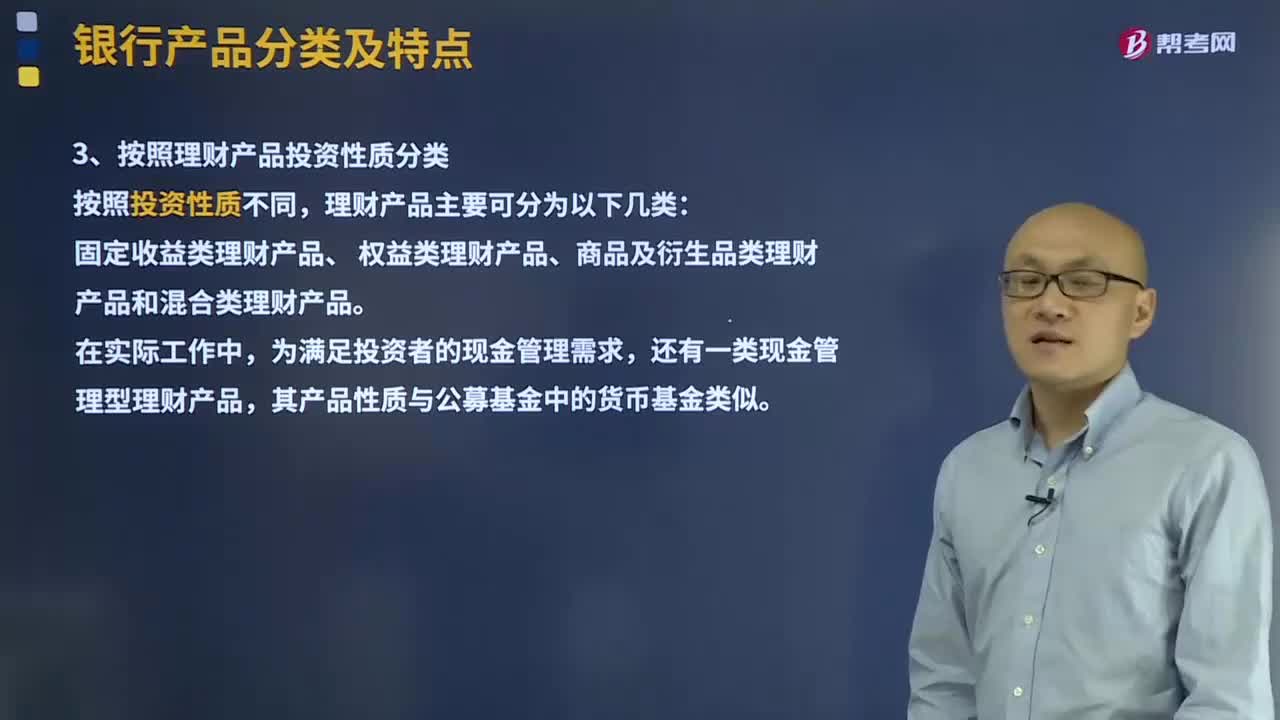

00:35按照理財(cái)產(chǎn)品投資性質(zhì)分類有幾大類?:固定收益類理財(cái)產(chǎn)品、 權(quán)益類理財(cái)產(chǎn)品、商品及衍生品類理財(cái)產(chǎn)品和混合類理財(cái)產(chǎn)品。還有一類現(xiàn)金管理型理財(cái)產(chǎn)品,其產(chǎn)品性質(zhì)與公募基金中的貨幣基金類似。固定收益類產(chǎn)品投資于存款、債券等債權(quán)類資產(chǎn)的比例不低于80%;權(quán)益類產(chǎn)品投資于股票、未上市企業(yè)股權(quán)等權(quán)益類資產(chǎn)的比例不低于80%;商品及金融衍生品類產(chǎn)品投資于商品及金融衍生品的比例不低于80%;

01:19

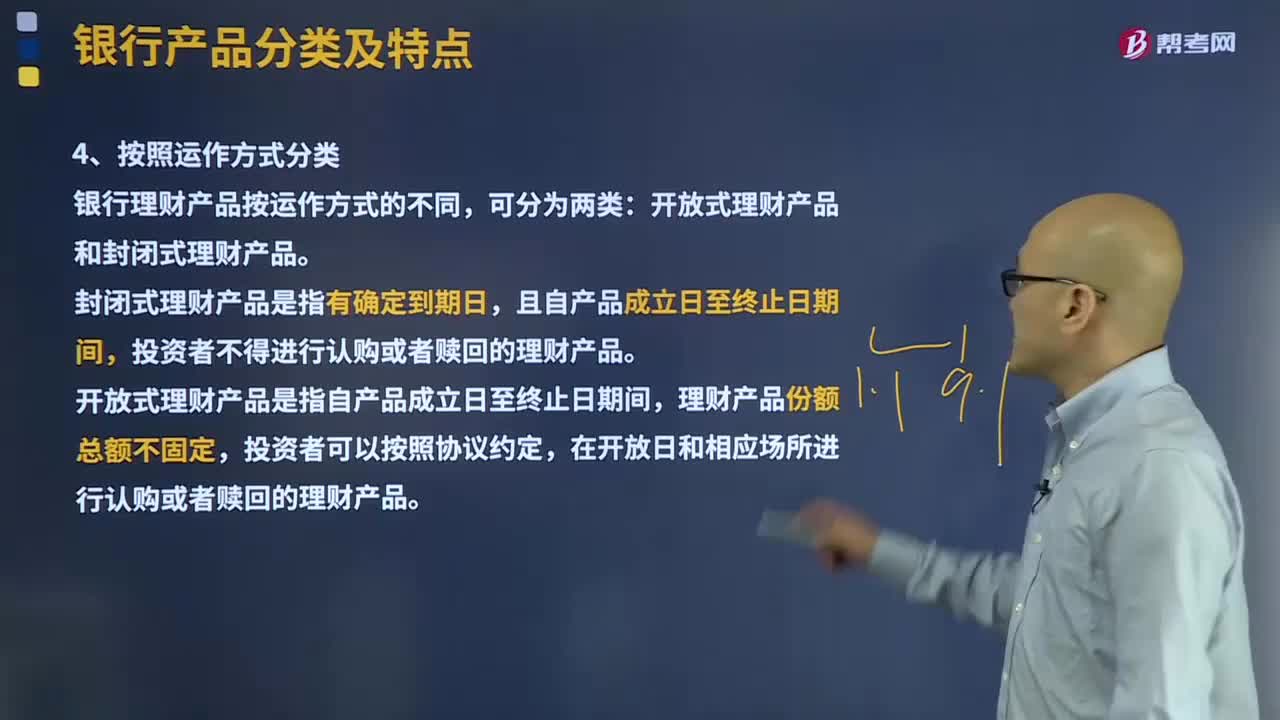

01:19銀行理財(cái)產(chǎn)品按照運(yùn)作方式分類具體有哪些類型?:銀行理財(cái)產(chǎn)品按照運(yùn)作方式分類具體有哪些類型?銀行理財(cái)產(chǎn)品按運(yùn)作方式的不同,封閉式理財(cái)產(chǎn)品是指有確定到期日,投資者不得進(jìn)行認(rèn)購(gòu)或者贖回的理財(cái)產(chǎn)品。在開放日和相應(yīng)場(chǎng)所進(jìn)行認(rèn)購(gòu)或者贖回的理財(cái)產(chǎn)品。開放式理財(cái)產(chǎn)品和封閉式理財(cái)產(chǎn)品的區(qū)別:1.封閉型理財(cái)產(chǎn)品就根據(jù)理財(cái)產(chǎn)品所堅(jiān)守高收益原則,一般而言封閉型理財(cái)產(chǎn)品其收益都比較高,2.開放型理財(cái)產(chǎn)品跟封閉型理財(cái)產(chǎn)品相比開放型理財(cái)產(chǎn)品其收益比較低。

04:43

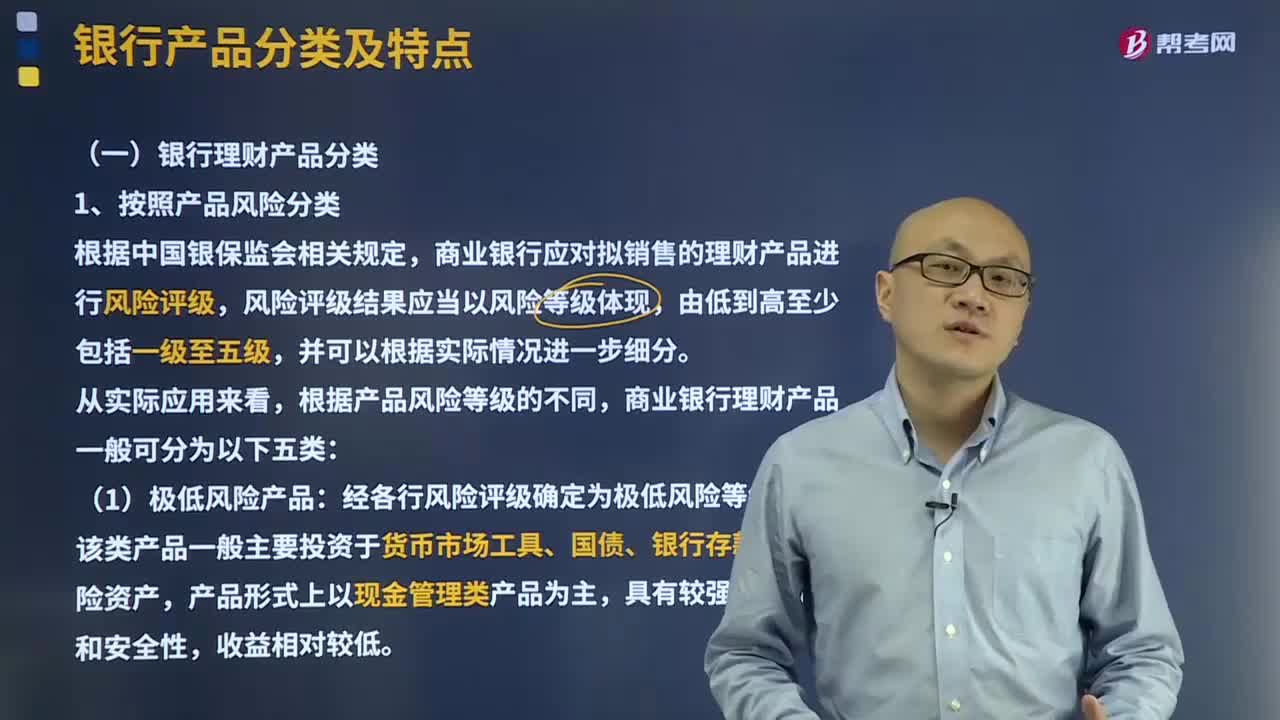

04:43銀行理財(cái)產(chǎn)品按照產(chǎn)品風(fēng)險(xiǎn)分類有哪幾類?:銀行理財(cái)產(chǎn)品按照產(chǎn)品風(fēng)險(xiǎn)分類有哪幾類?(1)極低風(fēng)險(xiǎn)產(chǎn)品:經(jīng)各行風(fēng)險(xiǎn)評(píng)級(jí)確定為極低風(fēng)險(xiǎn)等級(jí)產(chǎn)品,該類產(chǎn)品一般主要投資于貨幣市場(chǎng)工具、國(guó)債、銀行存款等低風(fēng)險(xiǎn)資產(chǎn),(2)低風(fēng)險(xiǎn)產(chǎn)品:經(jīng)各行風(fēng)險(xiǎn)評(píng)級(jí)確定為低風(fēng)險(xiǎn)等級(jí)產(chǎn)品,經(jīng)各行風(fēng)險(xiǎn)評(píng)級(jí)確定為中等風(fēng)險(xiǎn)等級(jí)產(chǎn)品,影響產(chǎn)品本金安全和投資收益的風(fēng)險(xiǎn)因素較多,市場(chǎng)風(fēng)險(xiǎn)、信用風(fēng)險(xiǎn)等風(fēng)險(xiǎn)相對(duì)突出。經(jīng)各行風(fēng)險(xiǎn)評(píng)級(jí)確定為較高風(fēng)險(xiǎn)等級(jí)產(chǎn)品。

04:28

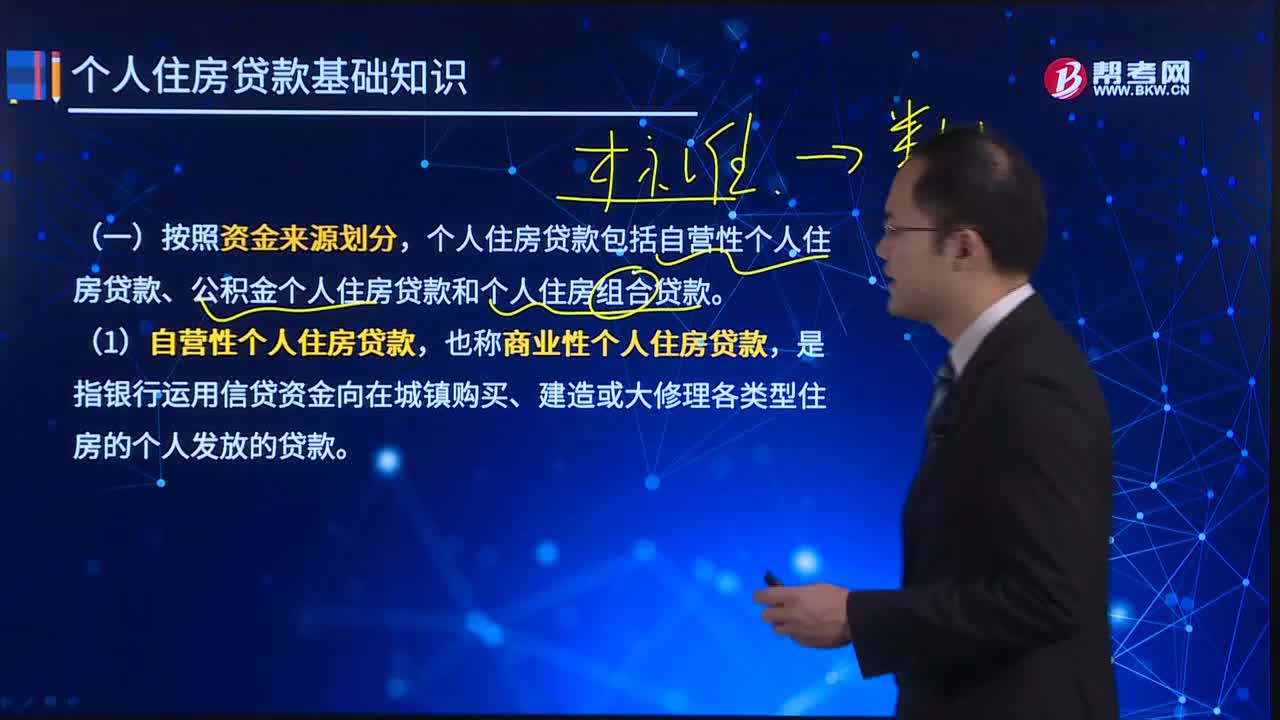

04:28個(gè)人住房貸款按照資金來源劃分分為幾大類?:個(gè)人住房貸款包括自營(yíng)性個(gè)人住房貸款、公積金個(gè)人住房貸款和個(gè)人住房組合貸款。(1)自營(yíng)性個(gè)人住房貸款,也稱商業(yè)性個(gè)人住房貸款,是指銀行運(yùn)用信貸資金向在城鎮(zhèn)購(gòu)買、建造或大修理各類型住房的個(gè)人發(fā)放的貸款。(2)公積金個(gè)人住房貸款,它是一種政策性個(gè)人住房貸款。(3)個(gè)人住房組合貸款是指按時(shí)足額繳存住房公積金的職工在購(gòu)買、建造或大修住房時(shí),可以同時(shí)申請(qǐng)公積金個(gè)人住房貸款和自營(yíng)性個(gè)人住房貸款。

04:39

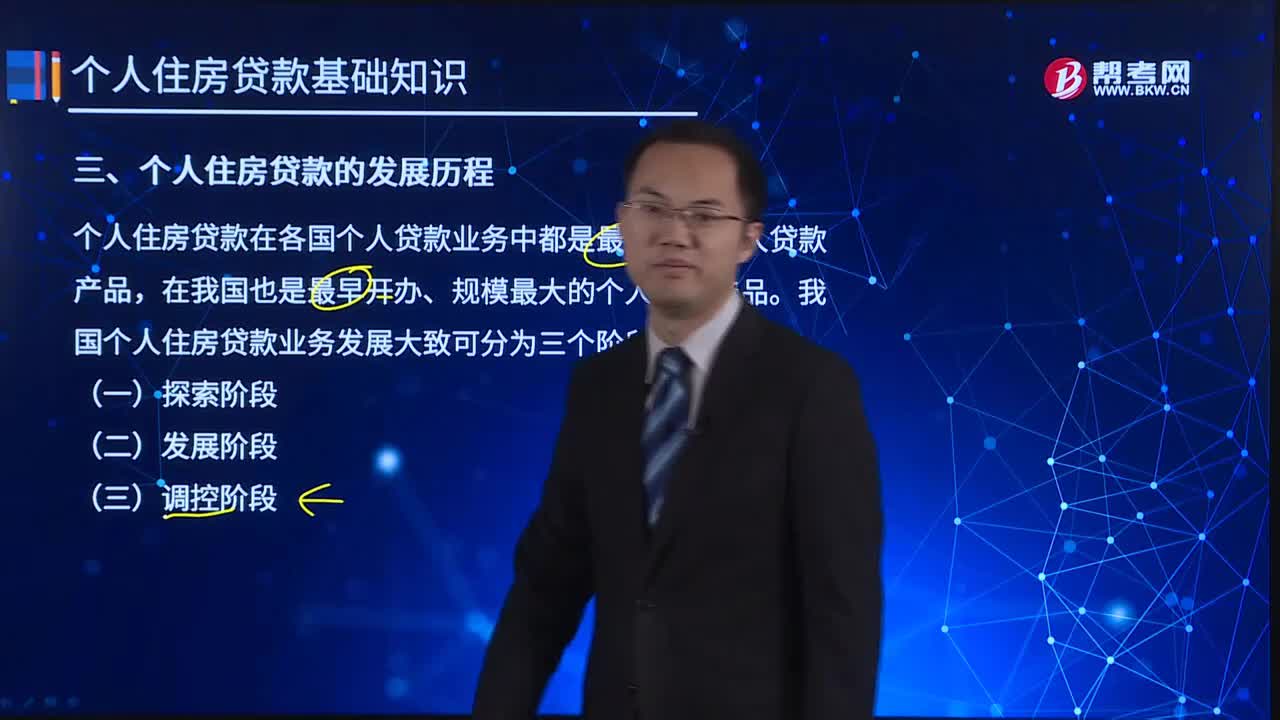

04:39個(gè)人住房貸款的發(fā)展歷程分為哪幾個(gè)階段?:我國(guó)個(gè)人住房貸款業(yè)務(wù)發(fā)展大致可分為三個(gè)階段:中國(guó)人民銀行先后印發(fā)《政策性住房貸款業(yè)務(wù)管理暫行規(guī)定》和《商業(yè)銀行自營(yíng)性住房貸款管理暫行規(guī)定》等文件,我國(guó)政策性和自營(yíng)性住房信貸業(yè)務(wù)并行的信貸體系基本確立。中國(guó)人民銀行又頒布了《個(gè)人住房擔(dān)保貸款管理試行辦法》等一系列關(guān)于個(gè)人住房貸款的制度辦法。個(gè)人住房貸款真正實(shí)現(xiàn)快速發(fā)展,應(yīng)以1998年住房制度改革以及中國(guó)人民銀行《個(gè)人住房貸款管理辦法》的頒布為標(biāo)志。

00:45

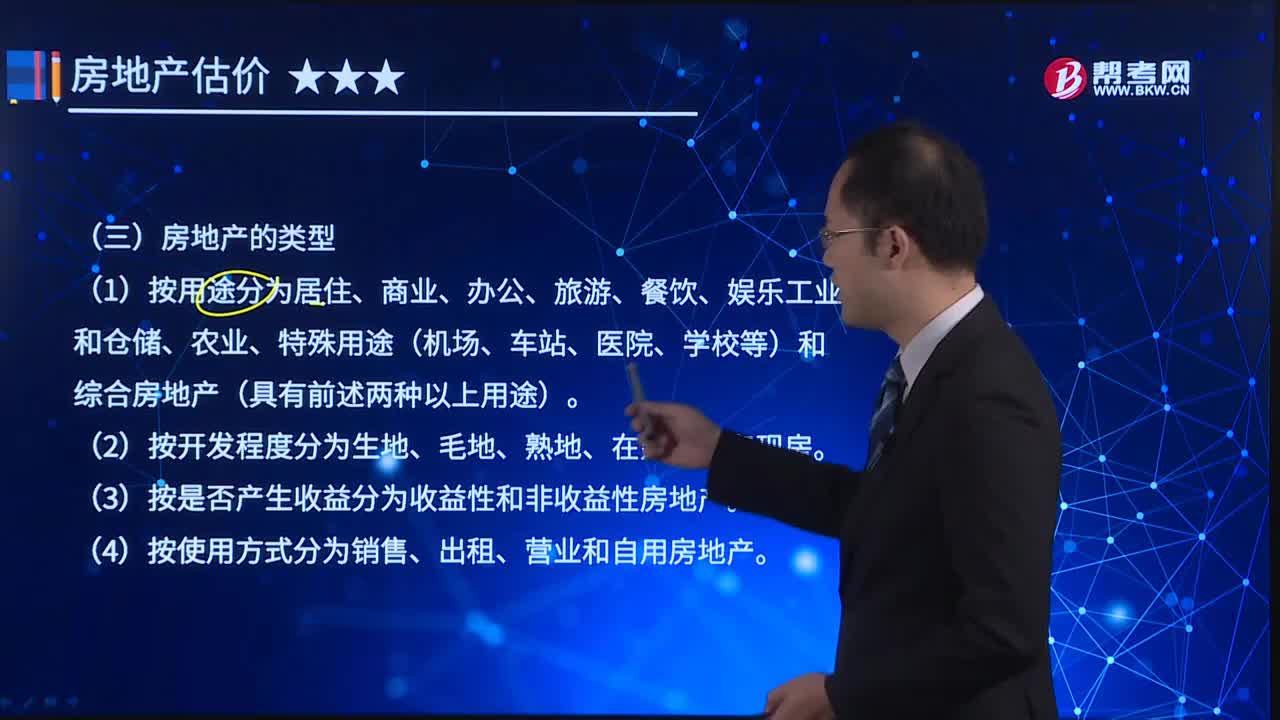

00:45房地產(chǎn)的類型分哪幾類?:房地產(chǎn)的類型根據(jù)劃分依據(jù)的不同,如按照物質(zhì)形態(tài)、用途、經(jīng)營(yíng)方式、收益與否、開發(fā)程度等,并以此劃分為不同的類型。人們常常根據(jù)房地產(chǎn)的物質(zhì)形態(tài)和用途對(duì)其進(jìn)行開發(fā)、利用和管理,按房地產(chǎn)存在的物質(zhì)形態(tài)劃分,下面是關(guān)于房地產(chǎn)類型的具體劃分:(1)按用途分為居住、商業(yè)、辦公、旅游、餐飲、娛樂工業(yè)和倉(cāng)儲(chǔ)、農(nóng)業(yè)、特殊用途(機(jī)場(chǎng)、車站、醫(yī)院、學(xué)校等)和綜合房地產(chǎn)(具有前述兩種以上用途)。

04:06

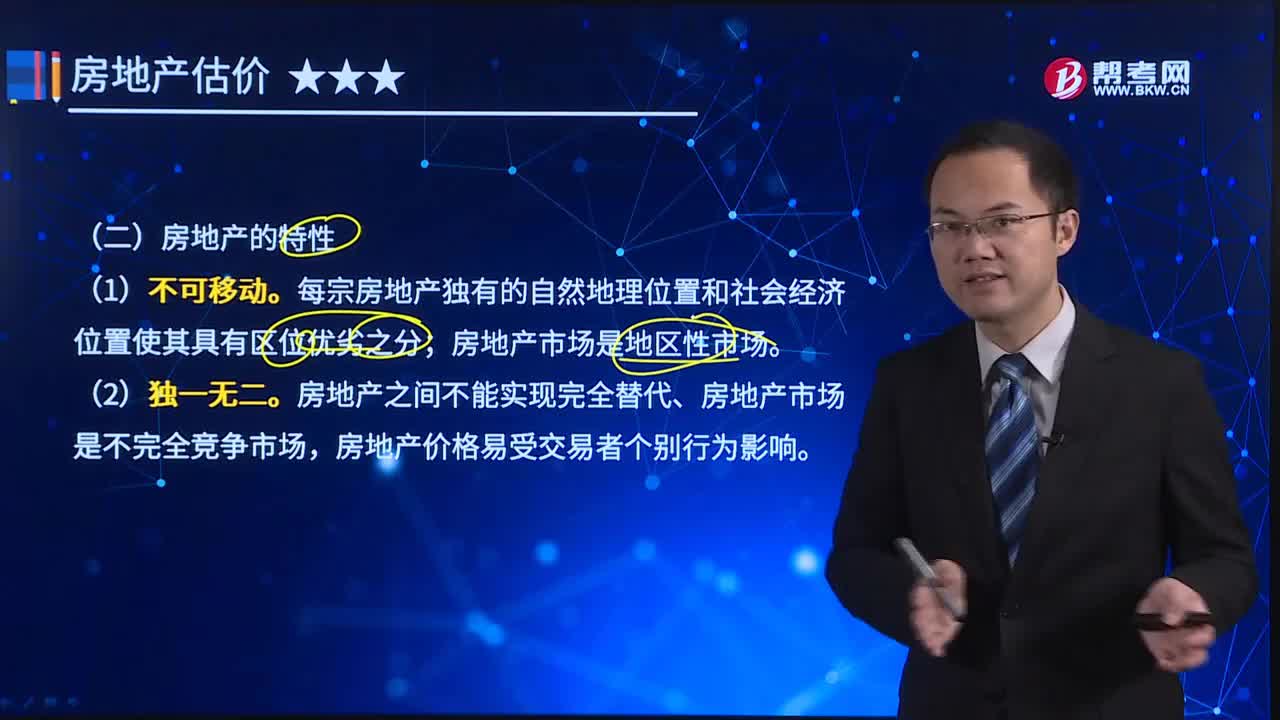

04:06房地產(chǎn)有哪幾大類特性?:每宗房地產(chǎn)獨(dú)有的自然地理位置和社會(huì)經(jīng)濟(jì)位置使其具有區(qū)位優(yōu)劣之分;房地產(chǎn)之間不能實(shí)現(xiàn)完全替代、房地產(chǎn)市場(chǎng)是不完全競(jìng)爭(zhēng)市場(chǎng),房地產(chǎn)價(jià)格易受交易者個(gè)別行為影響。但是政府可規(guī)定土地使用期限(目前我國(guó)政府規(guī)定土地使用權(quán)出讓年限:土地總量有限且不可再生,相對(duì)于人們對(duì)土地的需求日益擴(kuò)大,土地總量供給是有限的;房地產(chǎn)供給不能集中于一處。房地產(chǎn)由于不可移動(dòng)、獨(dú)一無二、價(jià)值量大等特性。

03:03

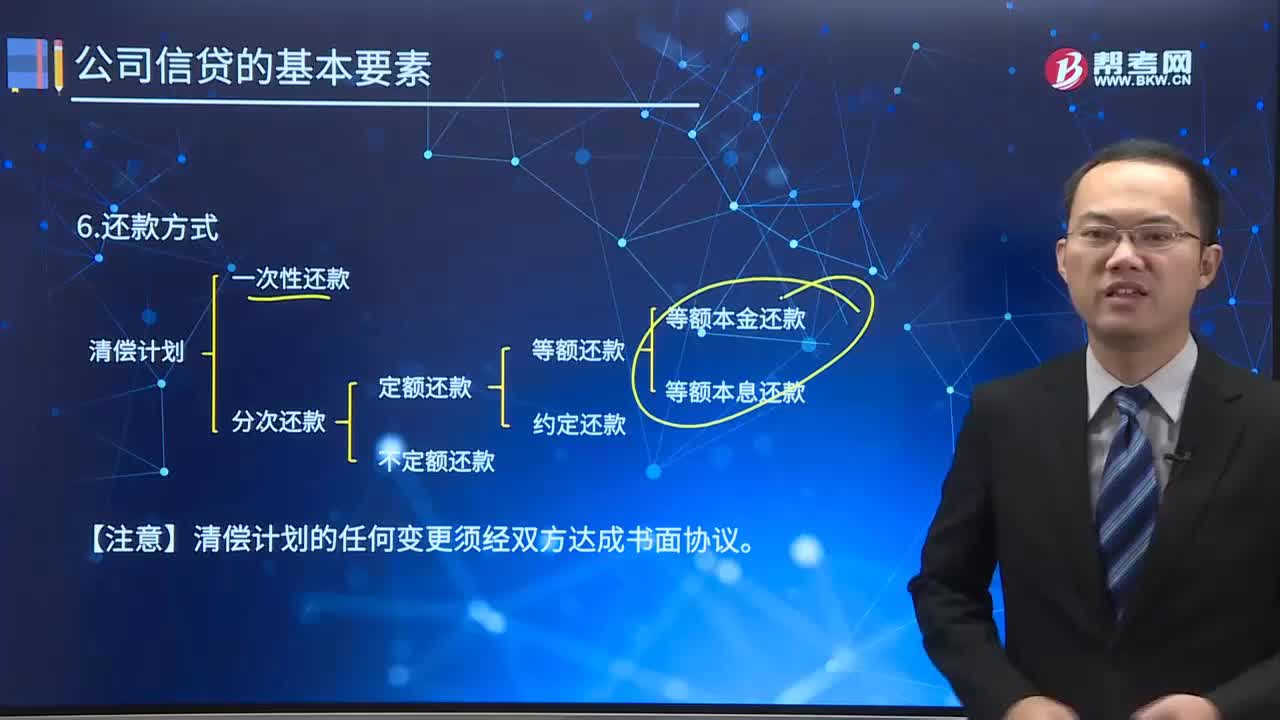

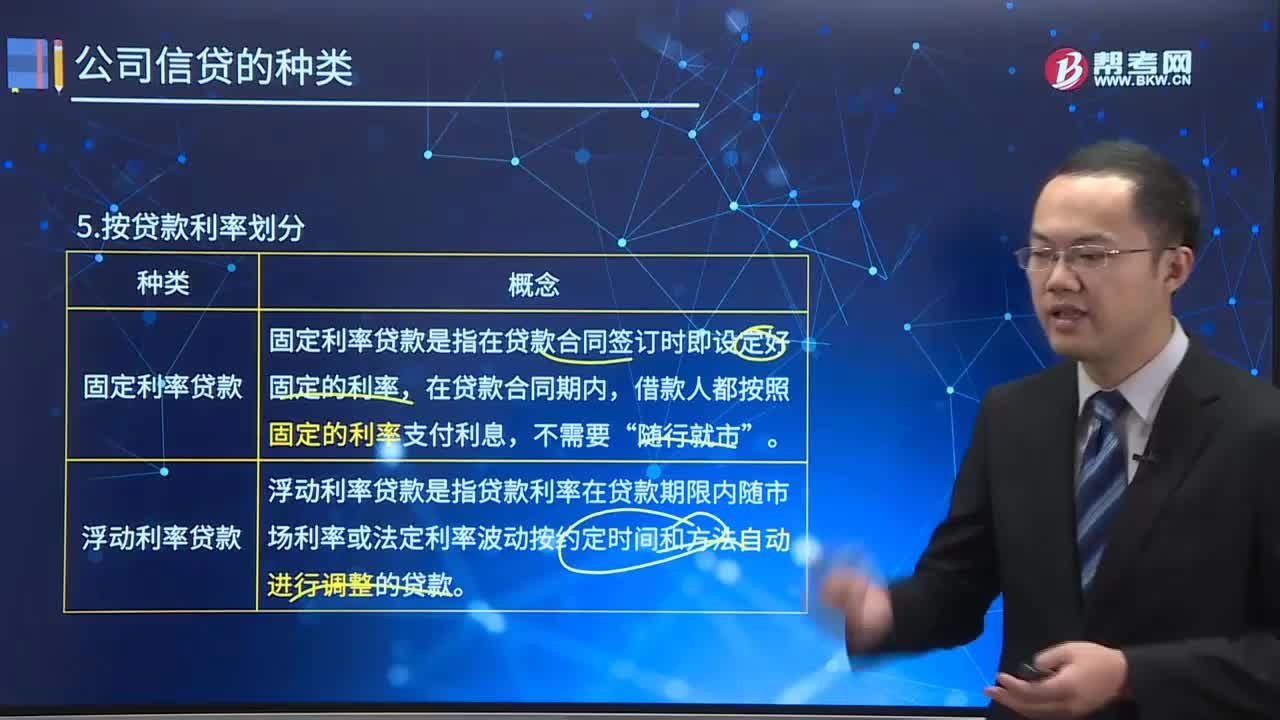

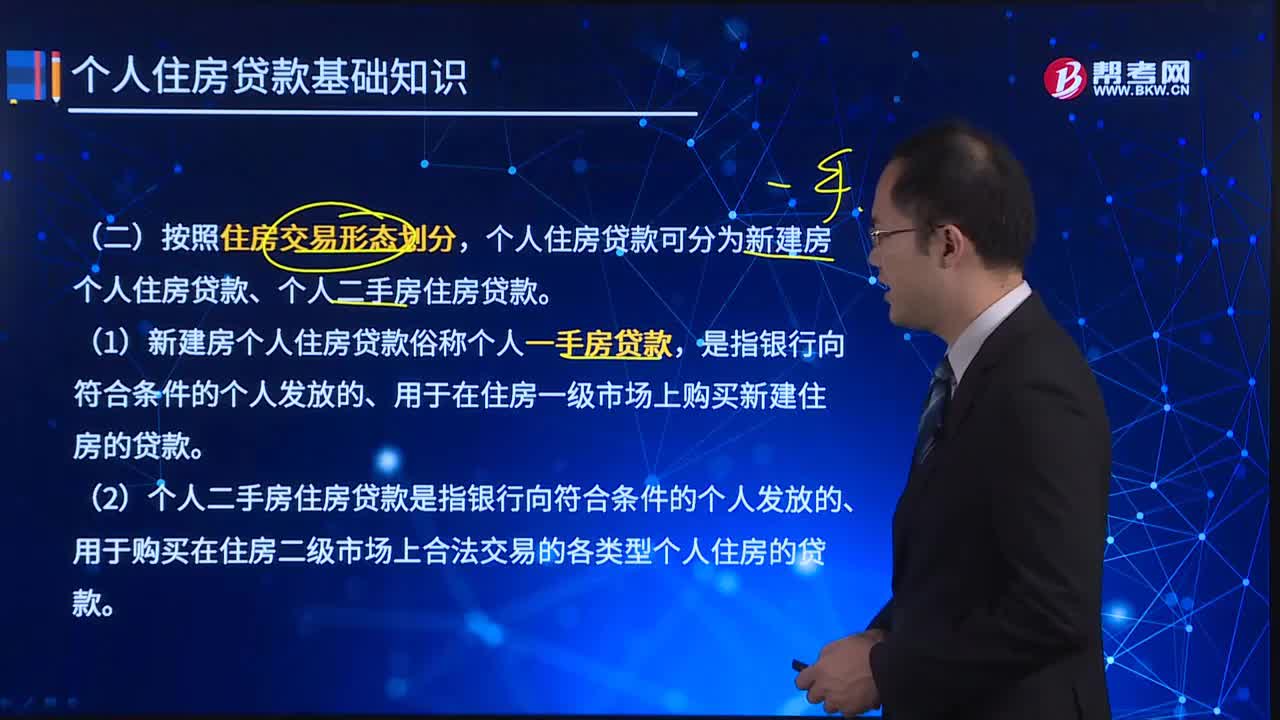

03:03按照住房交易形態(tài)劃分有幾類?:個(gè)人住房貸款可分為新建房個(gè)人住房貸款、個(gè)人二手房住房貸款。(2)個(gè)人二手房住房貸款是指銀行向符合條件的個(gè)人發(fā)放的、用于購(gòu)買在住房二級(jí)市場(chǎng)上合法交易的各類型個(gè)人住房的貸款。【單選題】下列關(guān)于個(gè)人住房貸款分類的說法,個(gè)人住房貸款可分為個(gè)人再交易住房貸款、自營(yíng)性個(gè)人住房貸款和個(gè)人住房轉(zhuǎn)讓貸款,C.按照貸款利率的確定方式劃分,個(gè)人住房貸款可分為固定利率貸款和浮動(dòng)利率貸款;

04:09

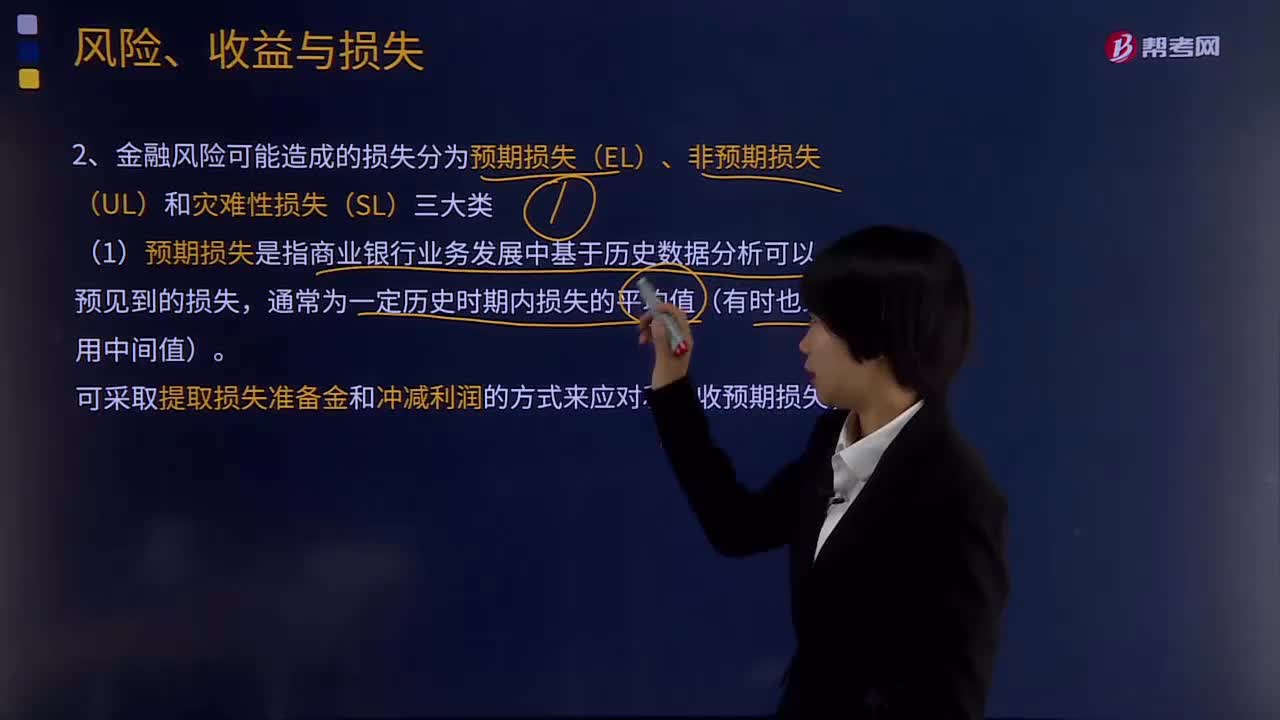

04:09金融風(fēng)險(xiǎn)可能造成的損失分為幾大類?:金融風(fēng)險(xiǎn)可能造成的損失分為預(yù)期損失(EL)、非預(yù)期損失(UL)和災(zāi)難性損失(SL)三大類。(1)預(yù)期損失是指商業(yè)銀行業(yè)務(wù)發(fā)展中基于歷史數(shù)據(jù)分析可以預(yù)見到的損失,可采取提取損失準(zhǔn)備金和沖減利潤(rùn)的方式來應(yīng)對(duì)和吸收預(yù)期損失;(2)非預(yù)期損失是指利用統(tǒng)計(jì)分析方法(在一定的置信區(qū)間和持有期內(nèi))計(jì)算出的對(duì)預(yù)期損失的偏離,是商業(yè)銀行難以預(yù)見到的較大損失。可利用資本金來應(yīng)對(duì)非預(yù)期損失;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日