銀行從業(yè)資格考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:35

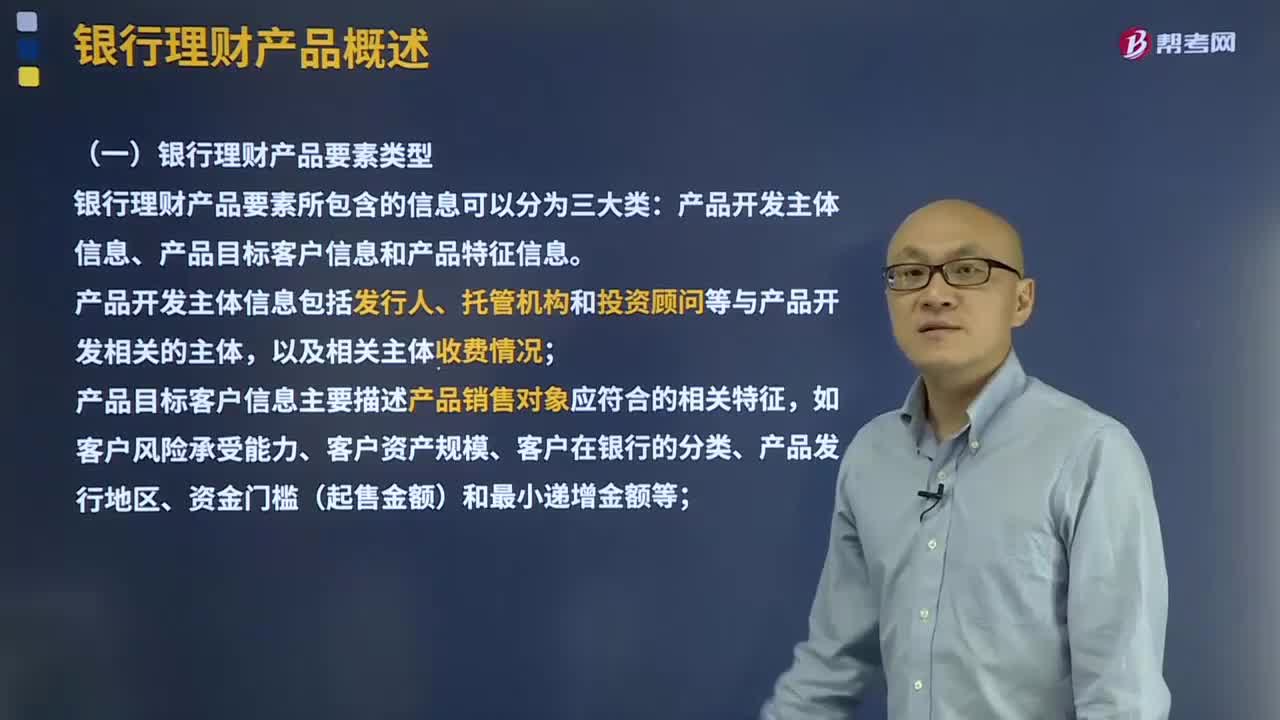

00:35按照理財(cái)產(chǎn)品投資性質(zhì)分類有幾大類?:固定收益類理財(cái)產(chǎn)品、 權(quán)益類理財(cái)產(chǎn)品、商品及衍生品類理財(cái)產(chǎn)品和混合類理財(cái)產(chǎn)品。還有一類現(xiàn)金管理型理財(cái)產(chǎn)品,其產(chǎn)品性質(zhì)與公募基金中的貨幣基金類似。固定收益類產(chǎn)品投資于存款、債券等債權(quán)類資產(chǎn)的比例不低于80%;權(quán)益類產(chǎn)品投資于股票、未上市企業(yè)股權(quán)等權(quán)益類資產(chǎn)的比例不低于80%;商品及金融衍生品類產(chǎn)品投資于商品及金融衍生品的比例不低于80%;

04:43

04:43銀行理財(cái)產(chǎn)品按照產(chǎn)品風(fēng)險(xiǎn)分類有哪幾類?:銀行理財(cái)產(chǎn)品按照產(chǎn)品風(fēng)險(xiǎn)分類有哪幾類?(1)極低風(fēng)險(xiǎn)產(chǎn)品:經(jīng)各行風(fēng)險(xiǎn)評(píng)級(jí)確定為極低風(fēng)險(xiǎn)等級(jí)產(chǎn)品,該類產(chǎn)品一般主要投資于貨幣市場(chǎng)工具、國(guó)債、銀行存款等低風(fēng)險(xiǎn)資產(chǎn),(2)低風(fēng)險(xiǎn)產(chǎn)品:經(jīng)各行風(fēng)險(xiǎn)評(píng)級(jí)確定為低風(fēng)險(xiǎn)等級(jí)產(chǎn)品,經(jīng)各行風(fēng)險(xiǎn)評(píng)級(jí)確定為中等風(fēng)險(xiǎn)等級(jí)產(chǎn)品,影響產(chǎn)品本金安全和投資收益的風(fēng)險(xiǎn)因素較多,市場(chǎng)風(fēng)險(xiǎn)、信用風(fēng)險(xiǎn)等風(fēng)險(xiǎn)相對(duì)突出。經(jīng)各行風(fēng)險(xiǎn)評(píng)級(jí)確定為較高風(fēng)險(xiǎn)等級(jí)產(chǎn)品。

04:28

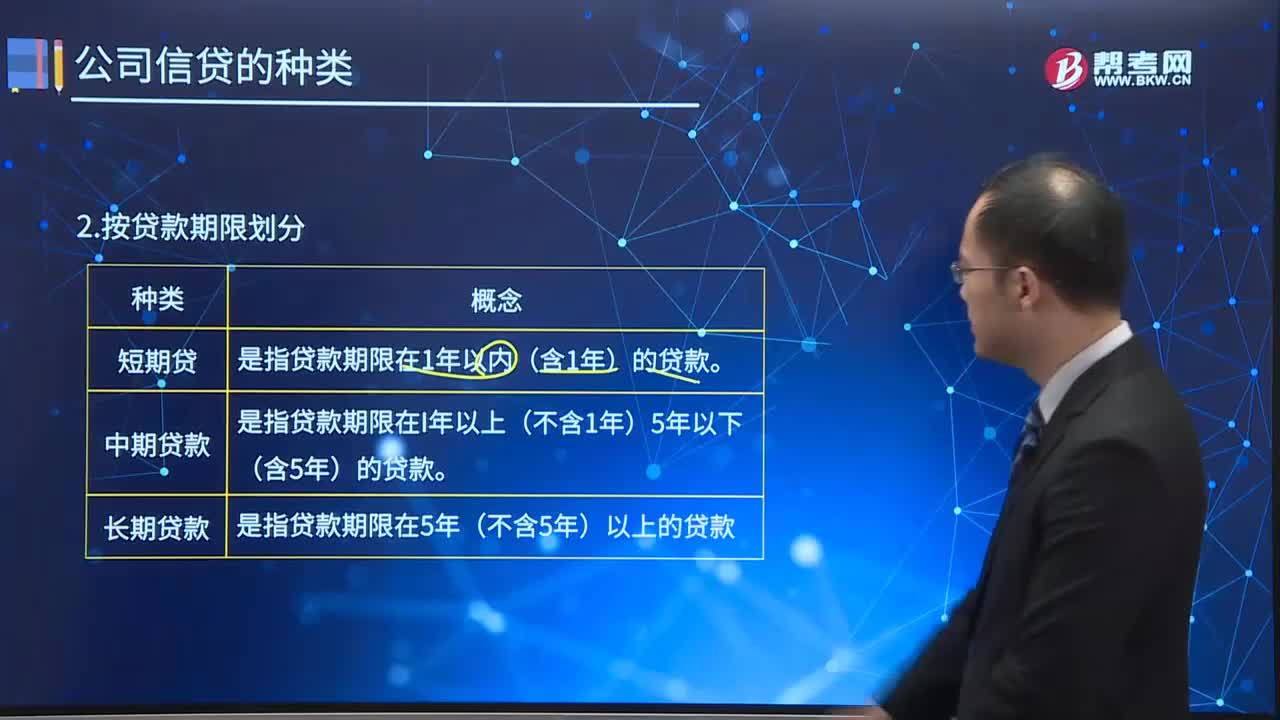

04:28個(gè)人住房貸款按照資金來(lái)源劃分分為幾大類?:個(gè)人住房貸款包括自營(yíng)性個(gè)人住房貸款、公積金個(gè)人住房貸款和個(gè)人住房組合貸款。(1)自營(yíng)性個(gè)人住房貸款,也稱商業(yè)性個(gè)人住房貸款,是指銀行運(yùn)用信貸資金向在城鎮(zhèn)購(gòu)買、建造或大修理各類型住房的個(gè)人發(fā)放的貸款。(2)公積金個(gè)人住房貸款,它是一種政策性個(gè)人住房貸款。(3)個(gè)人住房組合貸款是指按時(shí)足額繳存住房公積金的職工在購(gòu)買、建造或大修住房時(shí),可以同時(shí)申請(qǐng)公積金個(gè)人住房貸款和自營(yíng)性個(gè)人住房貸款。

02:59

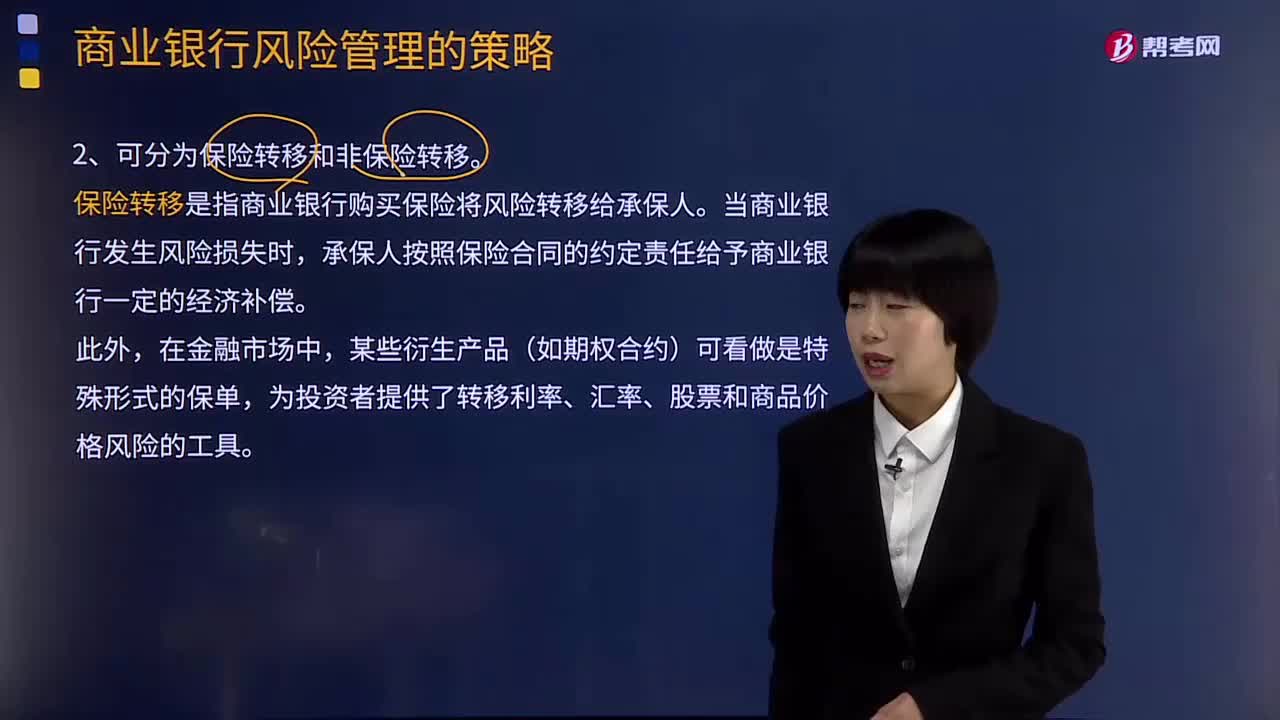

02:59了解什么是風(fēng)險(xiǎn)對(duì)沖的定義及分類?:風(fēng)險(xiǎn)對(duì)沖是指通過(guò)投資或購(gòu)買與標(biāo)的資產(chǎn)(Underlying,Asset)收益波動(dòng)負(fù)相關(guān)的某種資產(chǎn)或衍生產(chǎn)品。風(fēng)險(xiǎn)對(duì)沖可以管理系統(tǒng)性風(fēng)險(xiǎn)和非系統(tǒng)性風(fēng)險(xiǎn),通過(guò)對(duì)沖比率的調(diào)節(jié)將風(fēng)險(xiǎn)降低到預(yù)期水平,利用風(fēng)險(xiǎn)對(duì)沖策略管理風(fēng)險(xiǎn)的關(guān)鍵問(wèn)題在于對(duì)沖比率的確定。風(fēng)險(xiǎn)對(duì)沖對(duì)管理市場(chǎng)風(fēng)險(xiǎn)(利率風(fēng)險(xiǎn)、匯率風(fēng)險(xiǎn)、股票風(fēng)險(xiǎn)和商品風(fēng)險(xiǎn))非常有效。風(fēng)險(xiǎn)對(duì)沖策略也被廣泛應(yīng)用于信用風(fēng)險(xiǎn)管理領(lǐng)域。

10:04

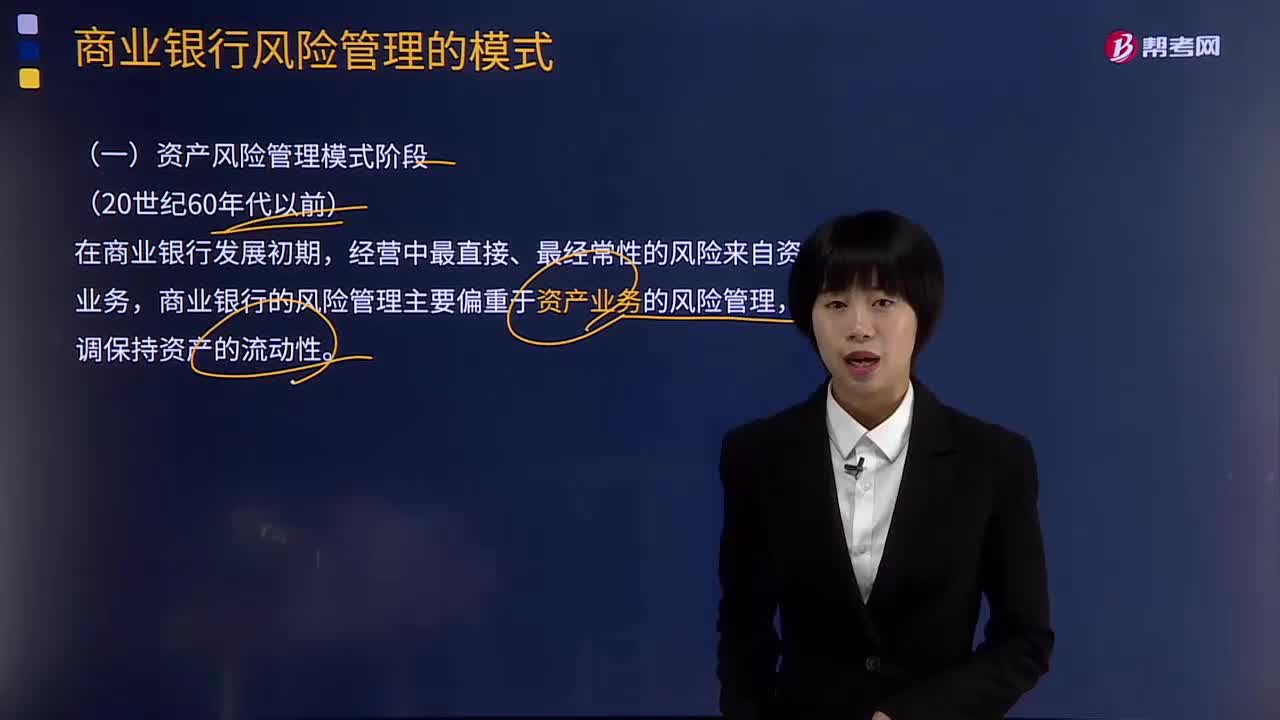

10:04商業(yè)銀行風(fēng)險(xiǎn)管理的模式分為哪幾個(gè)階段?:(一)資產(chǎn)風(fēng)險(xiǎn)管理模式階段(20世紀(jì)60年代以前),商業(yè)銀行的風(fēng)險(xiǎn)管理主要偏重于資產(chǎn)業(yè)務(wù)的風(fēng)險(xiǎn)管理。(二)負(fù)債風(fēng)險(xiǎn)管理模式階段(20世紀(jì)60年代),在保證資產(chǎn)流動(dòng)性方面并不需要完全依賴建立分層次儲(chǔ)備資產(chǎn)的方式。于是出現(xiàn)了對(duì)資產(chǎn)和負(fù)債進(jìn)行統(tǒng)籌安排、綜合管理的資產(chǎn)負(fù)債綜合管理理論,商業(yè)銀行開(kāi)始以風(fēng)險(xiǎn)資產(chǎn)來(lái)衡量經(jīng)營(yíng)中的風(fēng)險(xiǎn)狀況并進(jìn)行相應(yīng)的風(fēng)險(xiǎn)管理。

02:35

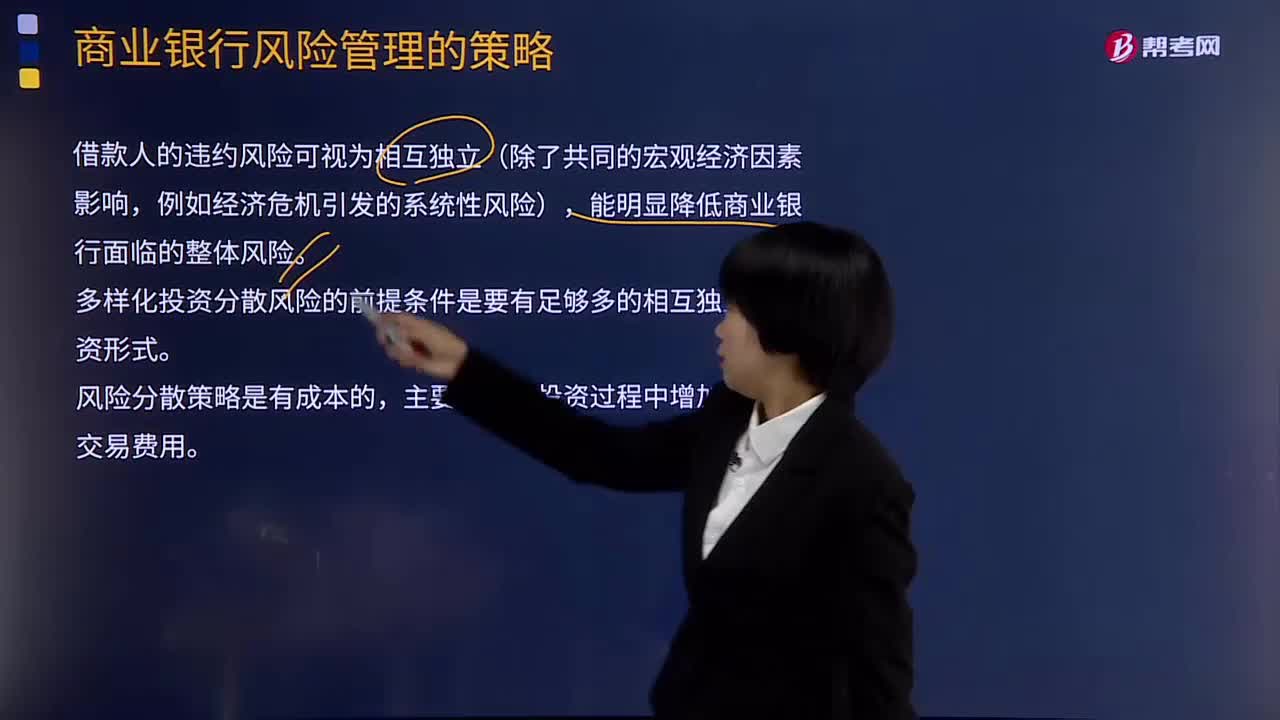

02:35風(fēng)險(xiǎn)分散的原理是什么?:風(fēng)險(xiǎn)分散是指通過(guò)多樣化的投資來(lái)分散和降低風(fēng)險(xiǎn)的策略性選擇。根據(jù)多樣化投資分散風(fēng)險(xiǎn)原理。商業(yè)銀行可通過(guò)信貸資產(chǎn)組合管理或與其他商業(yè)銀行組成銀團(tuán)貸款的方式,從而分散和降低風(fēng)險(xiǎn),借款人的違約風(fēng)險(xiǎn)可視為相互獨(dú)立(除了共同的宏觀經(jīng)濟(jì)因素影響。能明顯降低商業(yè)銀行面臨的整體風(fēng)險(xiǎn),多樣化投資分散風(fēng)險(xiǎn)的前提條件是要有足夠多的相互獨(dú)立的投資形式。風(fēng)險(xiǎn)分散策略是有成本的。主要是分散投資過(guò)程中增加的各項(xiàng)交易費(fèi)用。

00:57

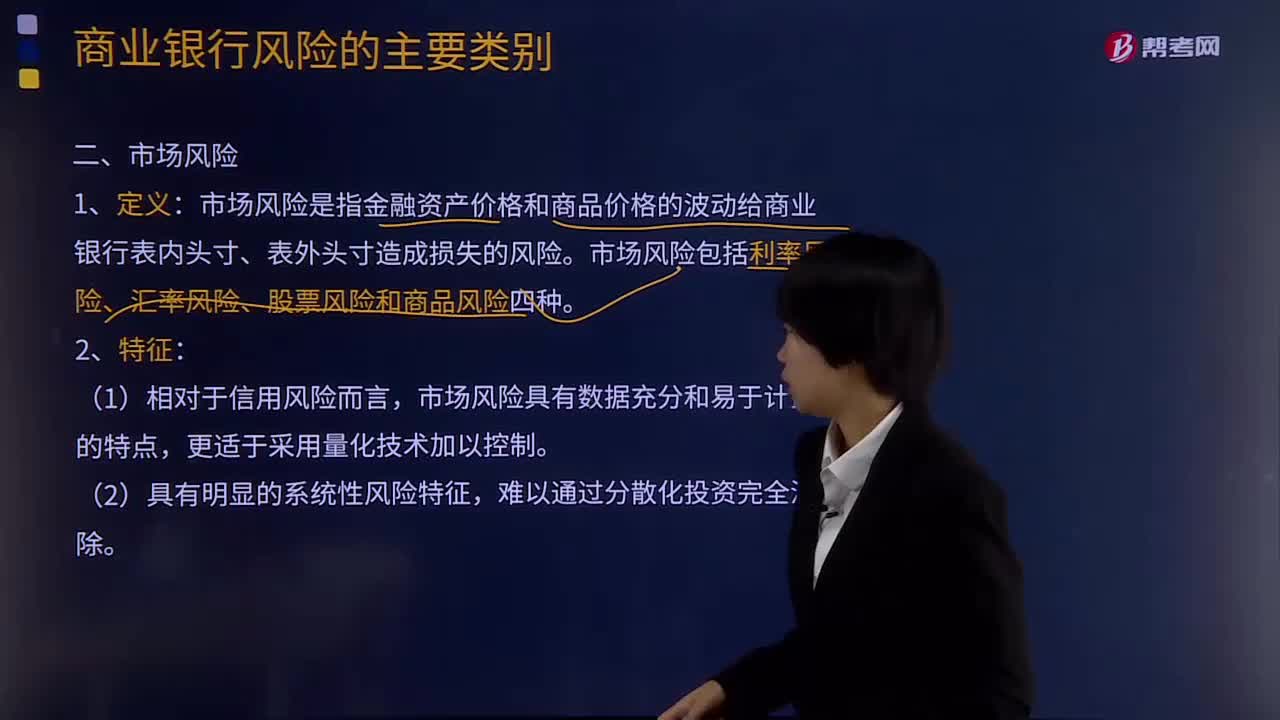

00:57什么樣的風(fēng)險(xiǎn)叫做市場(chǎng)風(fēng)險(xiǎn)?:市場(chǎng)風(fēng)險(xiǎn)是指金融資產(chǎn)價(jià)格和商品價(jià)格的波動(dòng)給商業(yè)銀行表內(nèi)頭寸、表外頭寸造成損失的風(fēng)險(xiǎn)。市場(chǎng)風(fēng)險(xiǎn)包括利率風(fēng)險(xiǎn)、匯率風(fēng)險(xiǎn)、股票風(fēng)險(xiǎn)和商品風(fēng)險(xiǎn)四種。市場(chǎng)風(fēng)險(xiǎn)具有數(shù)據(jù)充分和易于計(jì)量的特點(diǎn),更適于采用量化技術(shù)加以控制。(2)具有明顯的系統(tǒng)性風(fēng)險(xiǎn)特征,難以通過(guò)分散化投資完全消除。計(jì)算市場(chǎng)風(fēng)險(xiǎn)的方法主要是在險(xiǎn)價(jià)值(VaR),它是在正常的市場(chǎng)條件和給定的置信水平(Confidence interval。

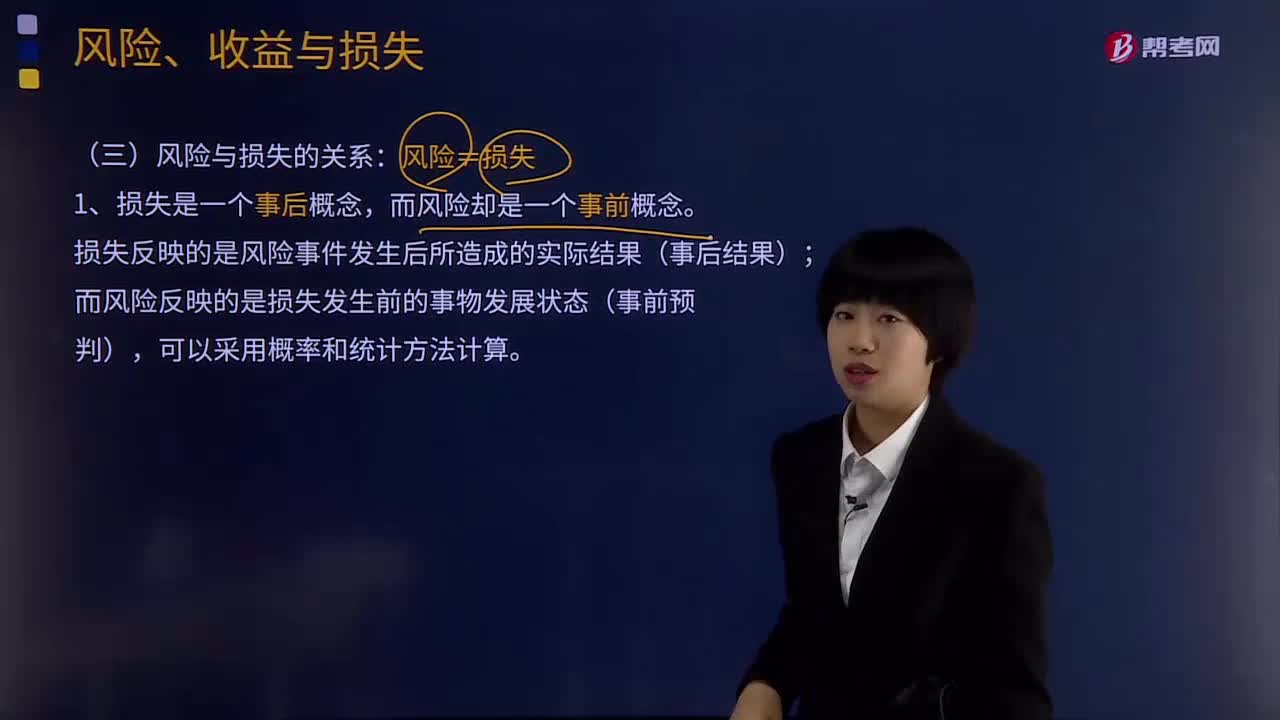

00:52

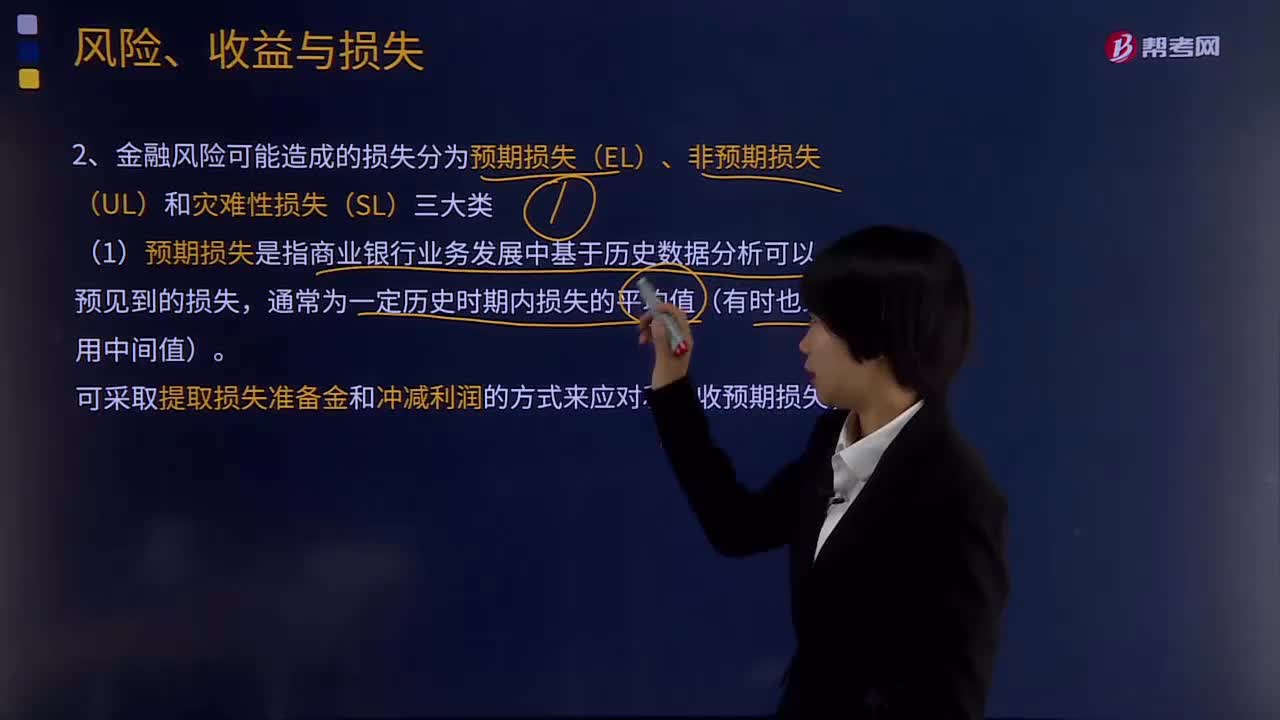

00:52怎樣理解損失是一個(gè)事后概念,而風(fēng)險(xiǎn)卻是一個(gè)事前概念?:風(fēng)險(xiǎn)與損失的關(guān)系:而風(fēng)險(xiǎn)卻是一個(gè)事前概念;損失反映的是風(fēng)險(xiǎn)事件發(fā)生后所造成的實(shí)際結(jié)果(事后結(jié)果),而風(fēng)險(xiǎn)反映的是損失發(fā)生前的事物發(fā)展?fàn)顟B(tài)(事前預(yù)判)。風(fēng)險(xiǎn)是指某一特定危險(xiǎn)情況發(fā)生的可能性和后果的組合,一種定義強(qiáng)調(diào)了風(fēng)險(xiǎn)表現(xiàn)為收益不確定性,而另一種定義則強(qiáng)調(diào)風(fēng)險(xiǎn)表現(xiàn)為損失的不確定性,若風(fēng)險(xiǎn)表現(xiàn)為不確定性,說(shuō)明風(fēng)險(xiǎn)產(chǎn)生的結(jié)果可能帶來(lái)?yè)p失、獲利或是無(wú)損失也無(wú)獲利,而風(fēng)險(xiǎn)表現(xiàn)為損失的不確定性。

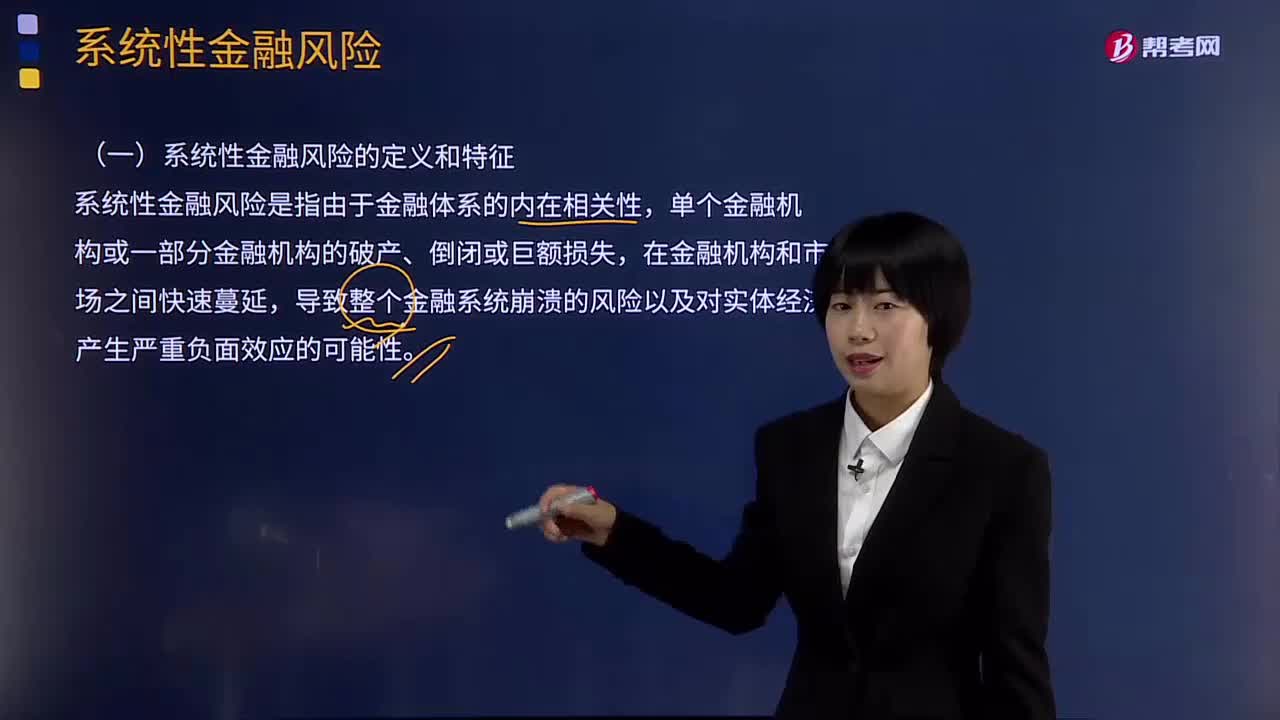

06:58

06:58系統(tǒng)性金融風(fēng)險(xiǎn)的具體含義指什么?:(一)系統(tǒng)性金融風(fēng)險(xiǎn)的定義和特征,系統(tǒng)性金融風(fēng)險(xiǎn)是指由于金融體系的內(nèi)在相關(guān)性,導(dǎo)致整個(gè)金融系統(tǒng)崩潰的風(fēng)險(xiǎn)以及對(duì)實(shí)體經(jīng)濟(jì)產(chǎn)生嚴(yán)重負(fù)面效應(yīng)的可能性,系統(tǒng)性金融風(fēng)險(xiǎn)初始積累的多樣性和不確定性、傳染渠道 的多樣性和關(guān)聯(lián)性。使得系統(tǒng)性金融風(fēng)險(xiǎn)是一種 復(fù)雜的風(fēng)險(xiǎn)類型,系統(tǒng)性金融風(fēng)險(xiǎn)的爆發(fā)通常會(huì)帶來(lái)一場(chǎng)劇烈的短期風(fēng)險(xiǎn),負(fù)的外部性以及對(duì)整個(gè)實(shí)體經(jīng)濟(jì)的巨大溢出效應(yīng)是系統(tǒng)性金融風(fēng)險(xiǎn)的最重要的特征“

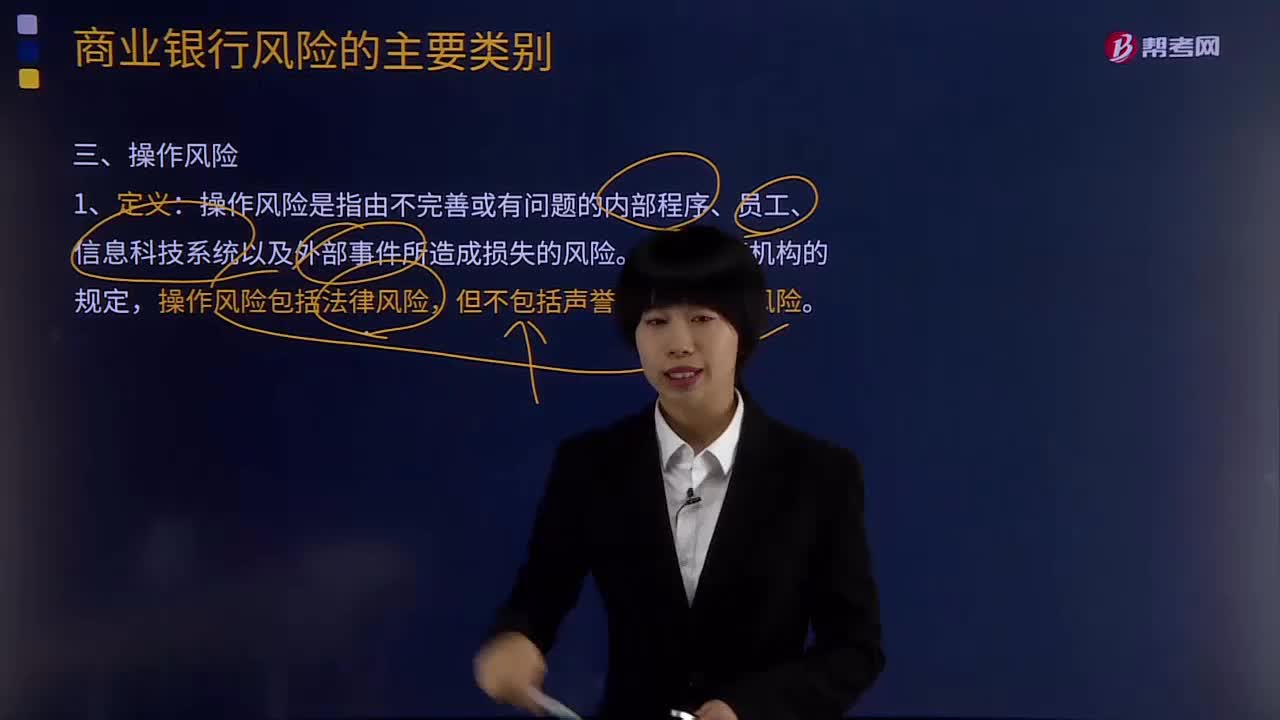

03:48

03:48造成操作風(fēng)險(xiǎn)的因素有哪些?:操作風(fēng)險(xiǎn)是指由不完善或有問(wèn)題的內(nèi)部程序、員工、信息科技系統(tǒng)以及外部事件所造成損失的風(fēng)險(xiǎn)。操作風(fēng)險(xiǎn)包括法律風(fēng)險(xiǎn),操作風(fēng)險(xiǎn)可分為人員因素、內(nèi)部流程、系統(tǒng)缺陷和外部事件四大類別。人員因素方面表現(xiàn)為職員欺詐、失職違規(guī)、違反用工法律等;內(nèi)部流程方面表現(xiàn)為流程不健全、流程執(zhí)行失敗、控制和報(bào)告不力、文件或合同缺陷、擔(dān)保品管理不當(dāng)、產(chǎn)品服務(wù)缺陷、泄密、與客戶糾紛等;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日