-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:15

00:15

計提固定資產(chǎn)折舊是什么?:計提固定資產(chǎn)折舊是什么?計提固定資產(chǎn)折舊是指企業(yè)在固定資產(chǎn)的使用壽命內(nèi),按照確定的方法對應(yīng)計折舊額進行系統(tǒng)分攤。

00:21

00:21

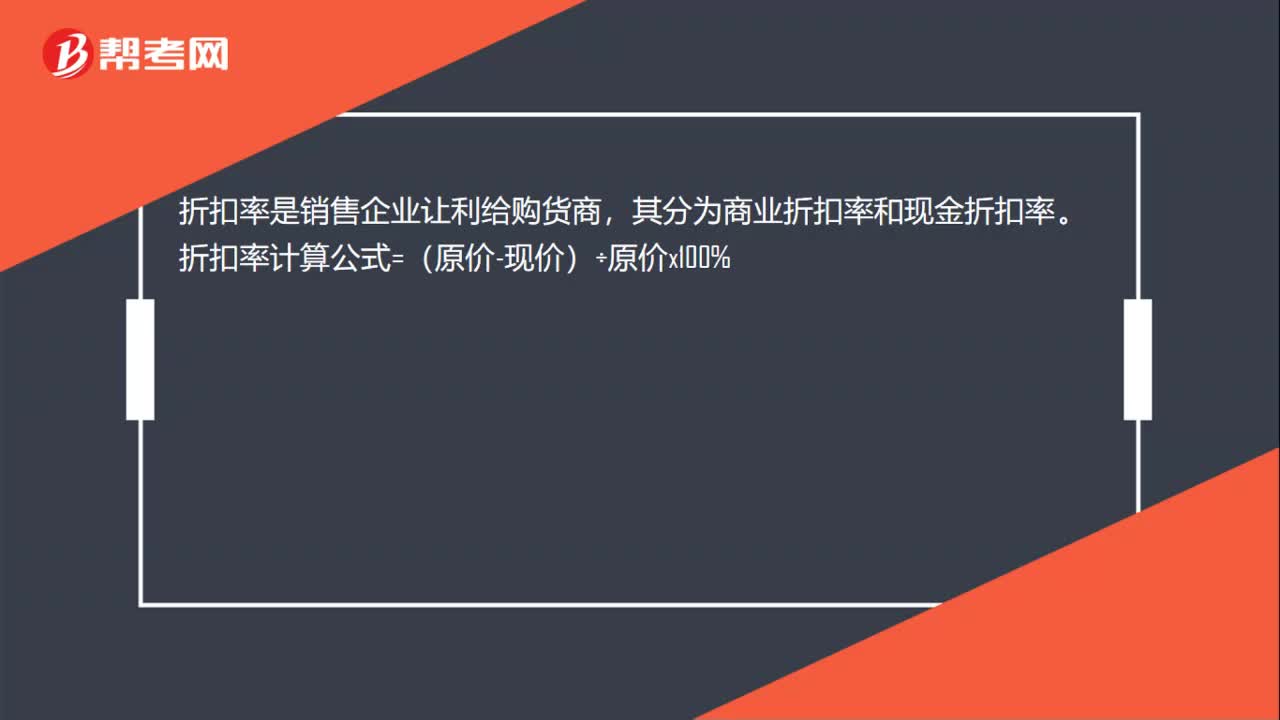

折扣率計算公式是什么?:折扣率計算公式是什么?折扣率是銷售企業(yè)讓利給購貨商,其分為商業(yè)折扣率和現(xiàn)金折扣率。折扣率計算公式=(原價-現(xiàn)價)÷原價x100%

00:27

00:27

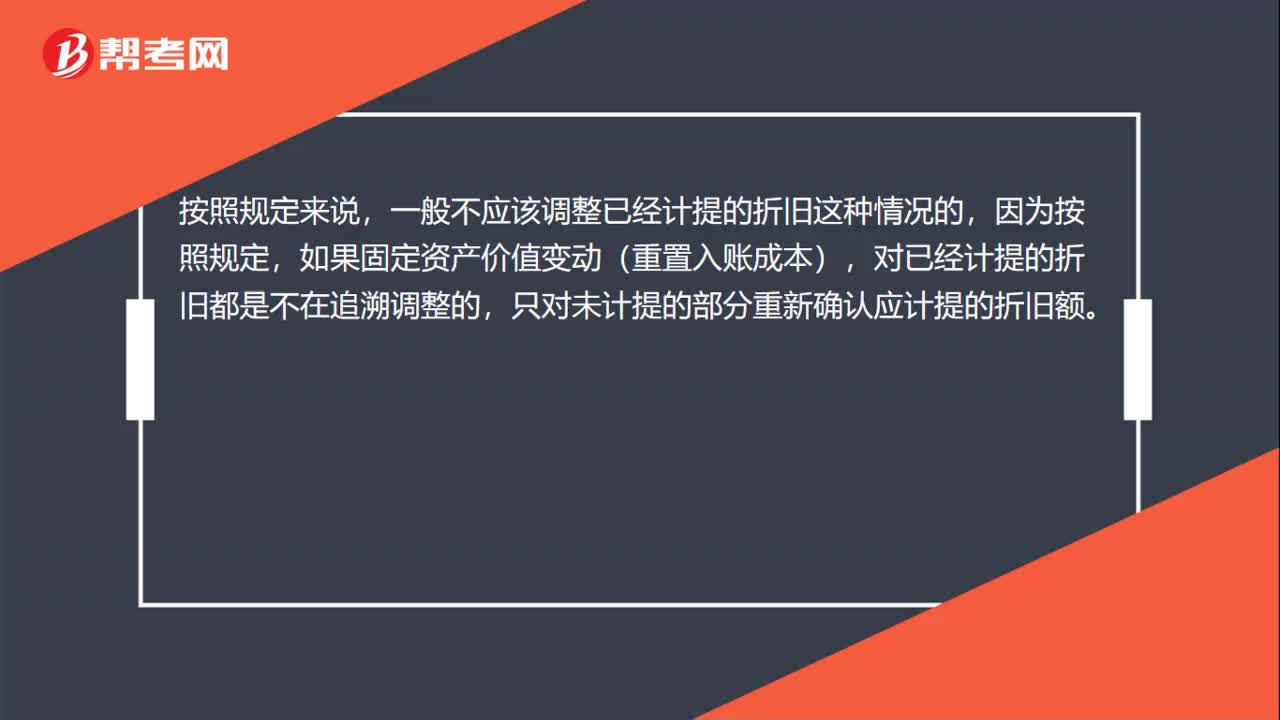

調(diào)整累計折舊是什么?:調(diào)整累計折舊是什么?一般不應(yīng)該調(diào)整已經(jīng)計提的折舊這種情況的,因為按照規(guī)定,如果固定資產(chǎn)價值變動(重置入賬成本),對已經(jīng)計提的折舊都是不在追溯調(diào)整的,只對未計提的部分重新確認應(yīng)計提的折舊額。

00:42

00:42

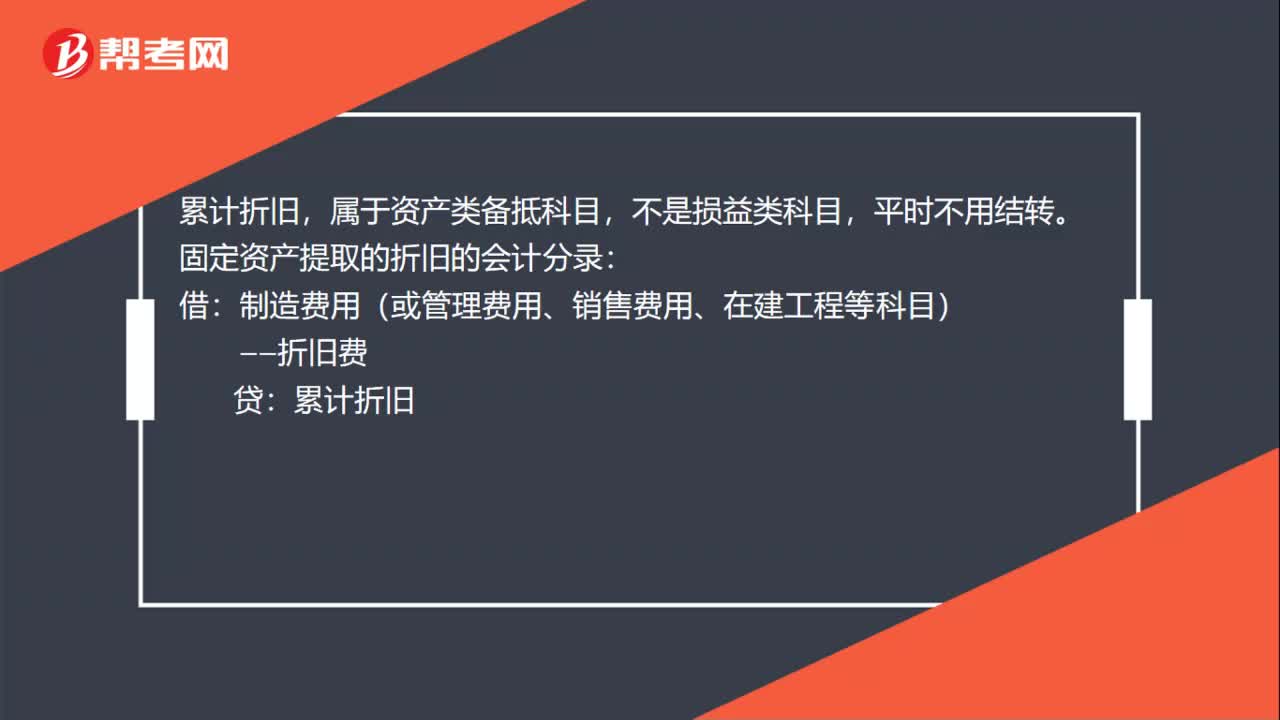

結(jié)轉(zhuǎn)累計折舊是什么?:結(jié)轉(zhuǎn)累計折舊是什么?屬于資產(chǎn)類備抵科目,不是損益類科目,平時不用結(jié)轉(zhuǎn)。固定資產(chǎn)提取的折舊的會計分錄:制造費用(或管理費用、銷售費用、在建工程等科目):——折舊費,貸,在處理固定資產(chǎn)時:連同固定資產(chǎn)一起結(jié)轉(zhuǎn)。結(jié)轉(zhuǎn)到(固定資產(chǎn)清理)賬戶里借固定資產(chǎn)清理累計折舊貸固定資產(chǎn)——原值

00:23

00:23

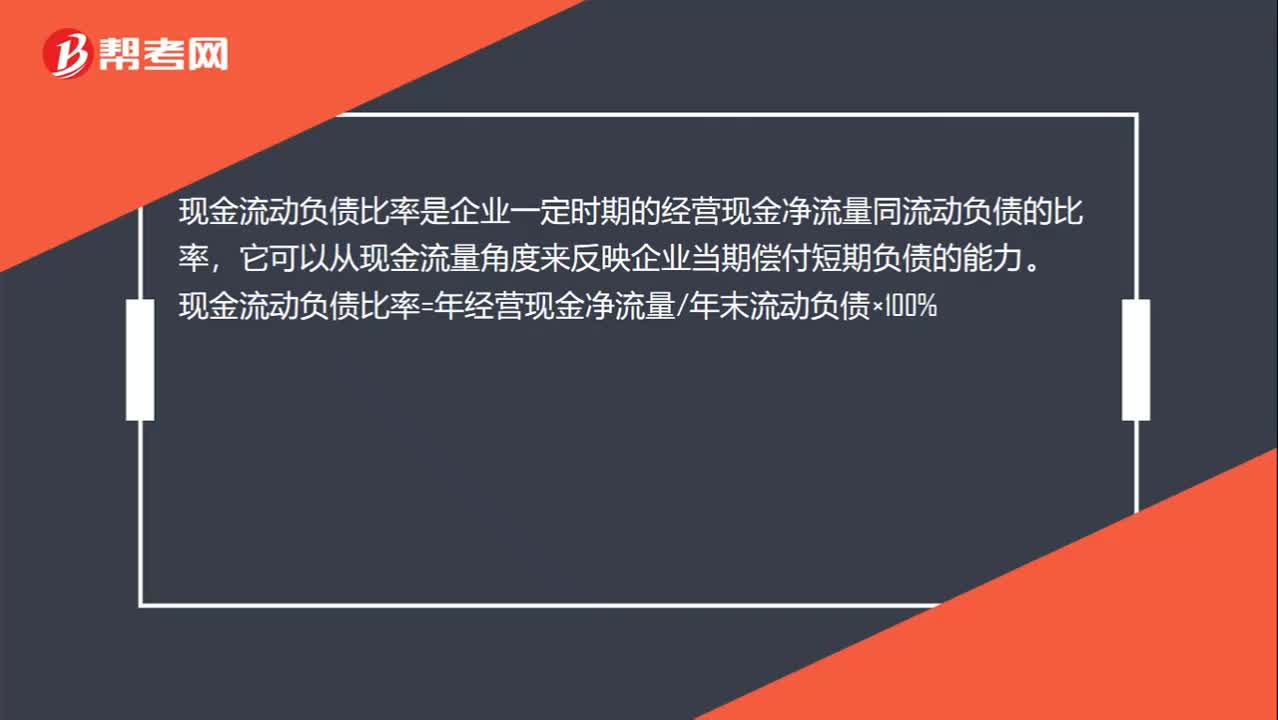

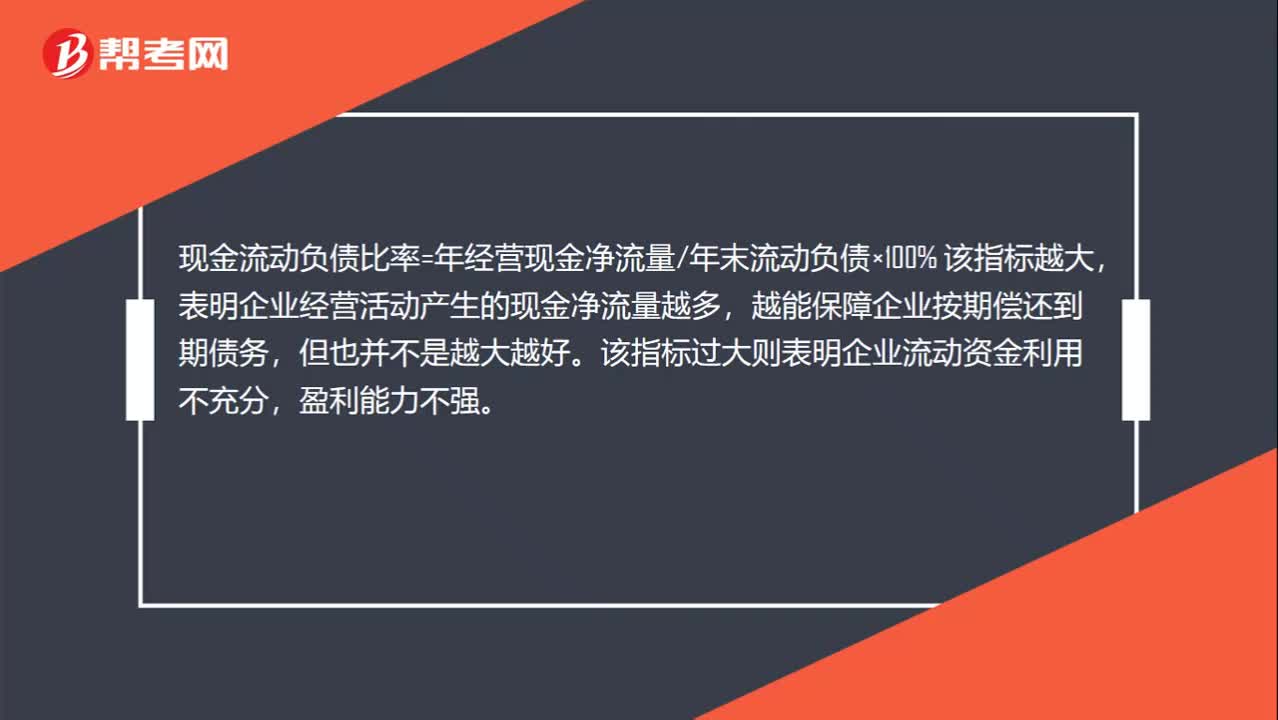

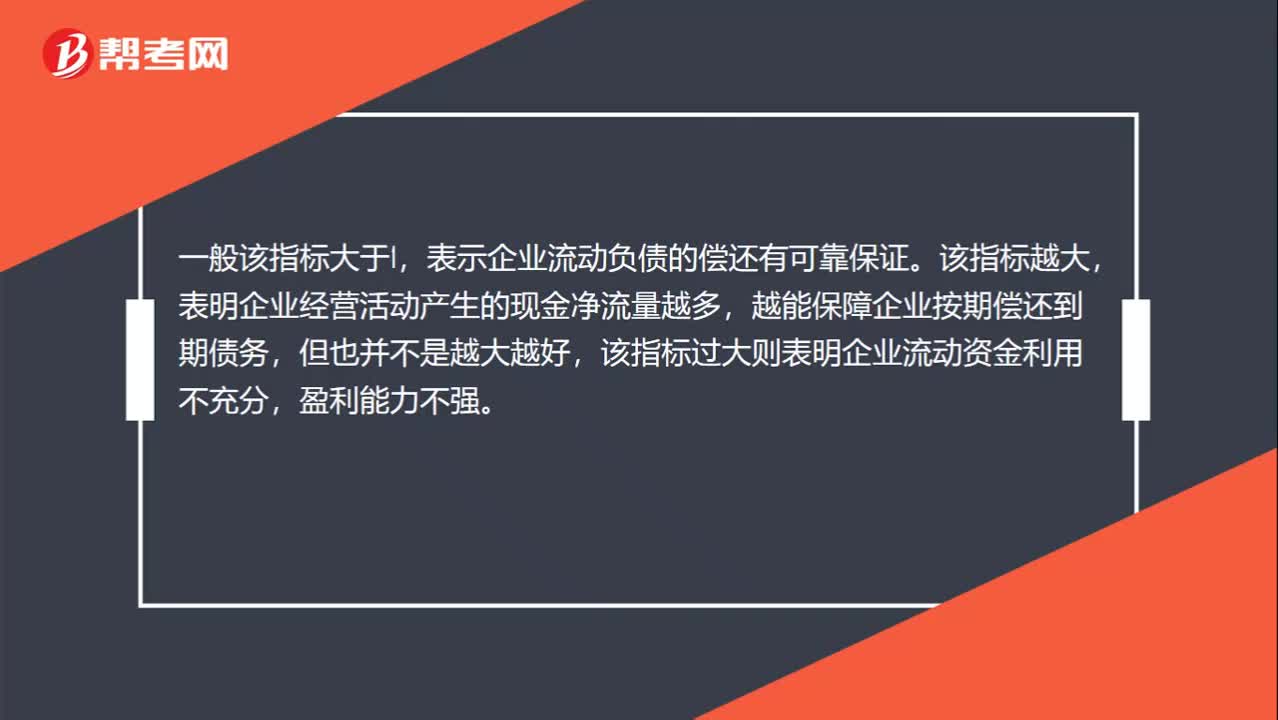

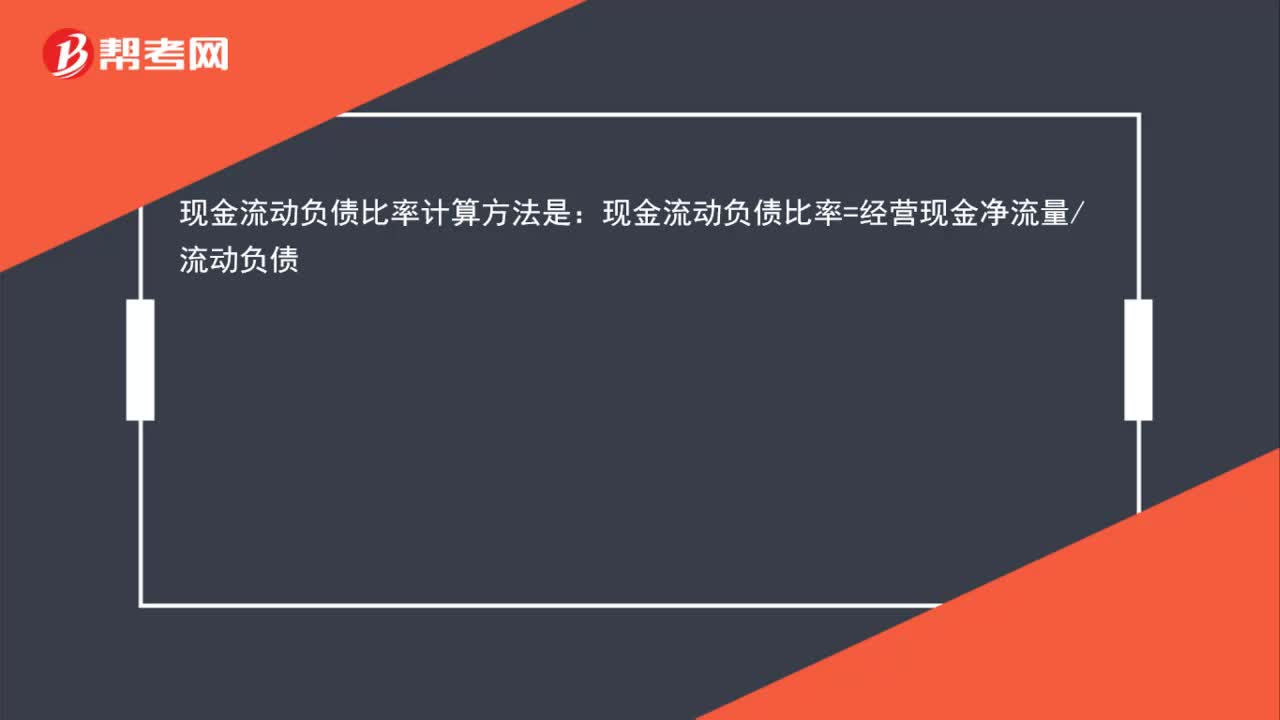

現(xiàn)金流動負債比率怎么計算?:現(xiàn)金流動負債比率怎么計算?現(xiàn)金流動負債比率計算方法是:現(xiàn)金流動負債比率=經(jīng)營現(xiàn)金凈流量流動負債

00:45

00:45

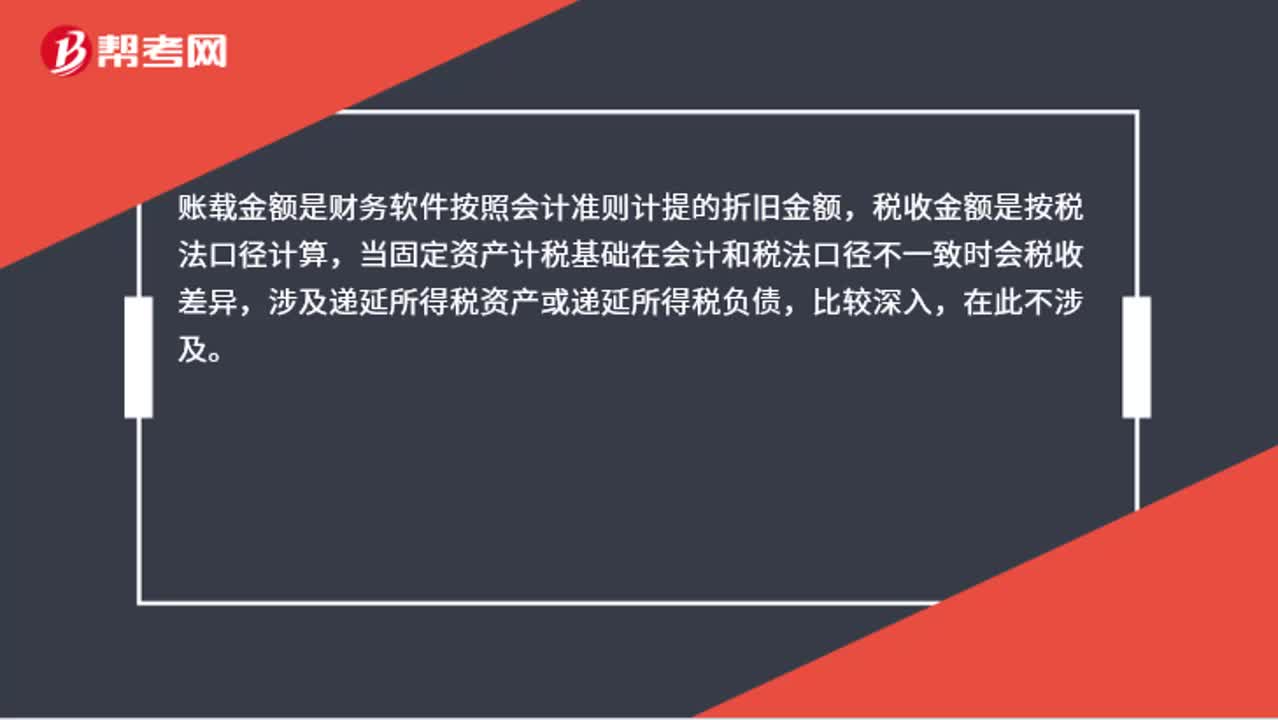

什么是賬載折舊金額?:什么是賬載折舊金額?賬載金額是財務(wù)軟件按照會計準(zhǔn)則計提的折舊金額,稅收金額是按稅法口徑計算,當(dāng)固定資產(chǎn)計稅基礎(chǔ)在會計和稅法口徑不一致時會稅收差異,涉及遞延所得稅資產(chǎn)或遞延所得稅負債,比較深入,在此不涉及。

01:30

01:30

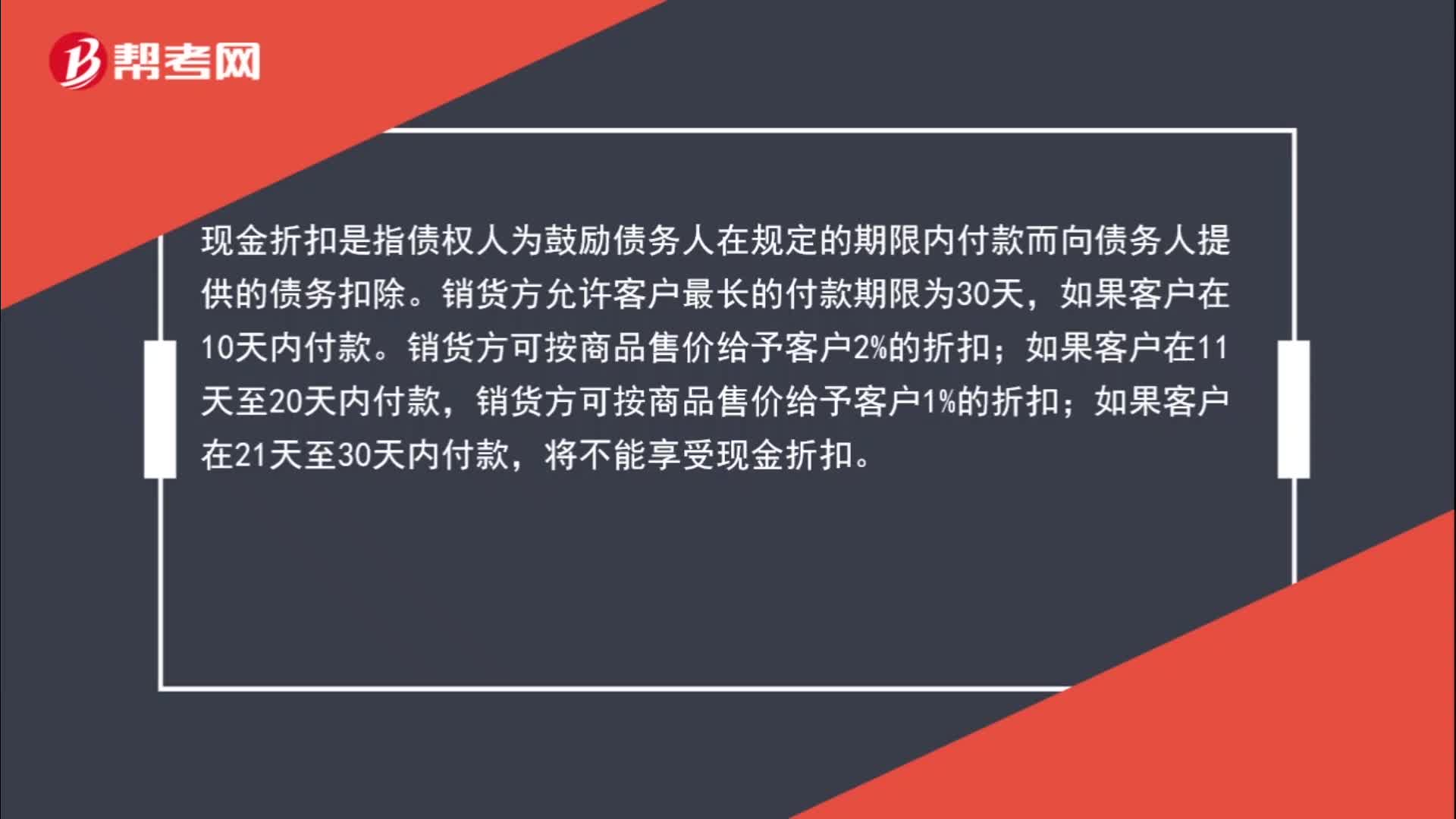

為什么實現(xiàn)銷售收入時不考慮現(xiàn)金折扣?:為什么實現(xiàn)銷售收入時不考慮現(xiàn)金折扣?現(xiàn)金折扣是指債權(quán)人為鼓勵債務(wù)人在規(guī)定的期限內(nèi)付款而向債務(wù)人提供的債務(wù)扣除。銷貨方允許客戶最長的付款期限為30天,銷貨方可按商品售價給予客戶2%的折扣;銷貨方可按商品售價給予客戶1%的折扣;如果客戶在21天至30天內(nèi)付款,將不能享受現(xiàn)金折扣。客戶還款越早,給予的折扣金額越多,在銷售時根本不知道客戶什么時候還款,不知道給予多少折扣,所以銷售時按照正常銷售金額入賬。

13:51

13:51

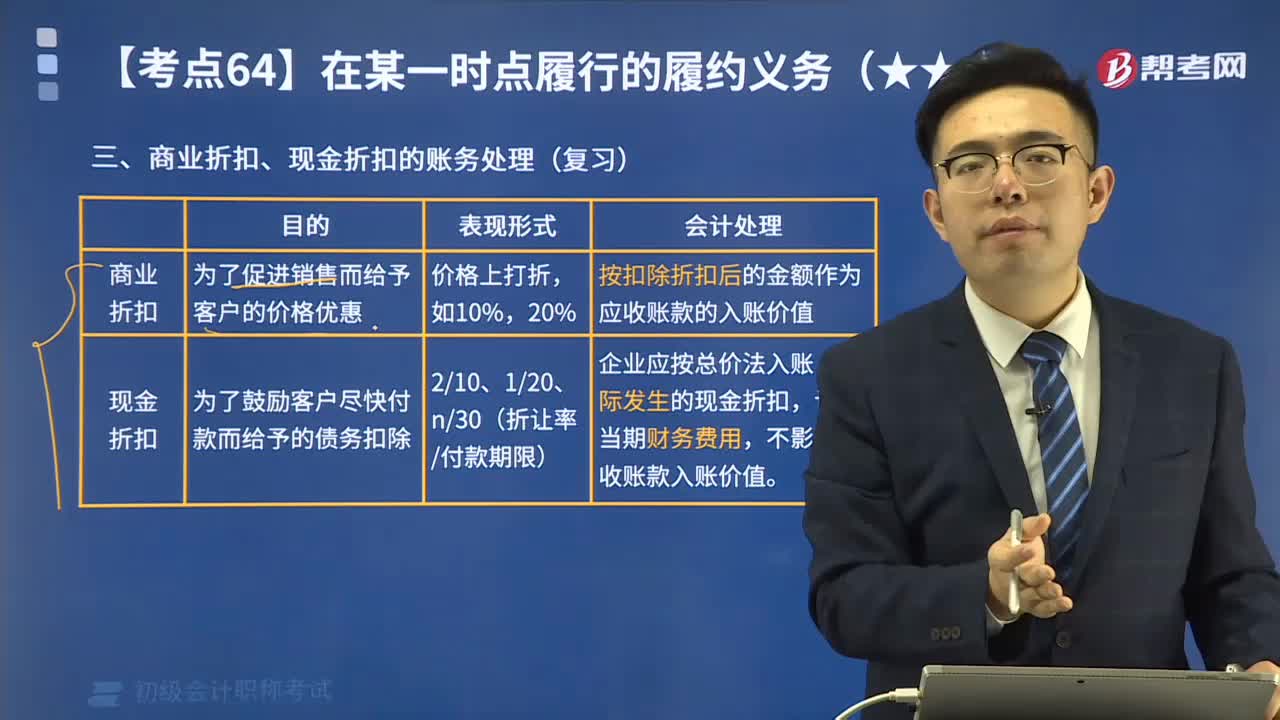

帶你學(xué)習(xí)商業(yè)折扣、現(xiàn)金折扣應(yīng)付賬款的賬務(wù)應(yīng)如何處理?:帶你學(xué)習(xí)商業(yè)折扣、現(xiàn)金折扣應(yīng)付賬款的賬務(wù)應(yīng)如何處理?用以核算企業(yè)因購買材料、商品和接受勞務(wù)供應(yīng)等經(jīng)營活動應(yīng)支付的款項。這是買賣雙方在購銷活動中由于取得物資與支付貨款在時間上不一致而產(chǎn)生的負債。直接按扣除商業(yè)折扣后的金額確認收入:按扣除現(xiàn)金折扣前的金額確定銷售商品收入,現(xiàn)金折扣在實際發(fā)生時計入當(dāng)期財務(wù)費用,將獲得1%的現(xiàn)金折扣(假定計算現(xiàn)金折扣時需要考慮增值稅)。

10:13

10:13

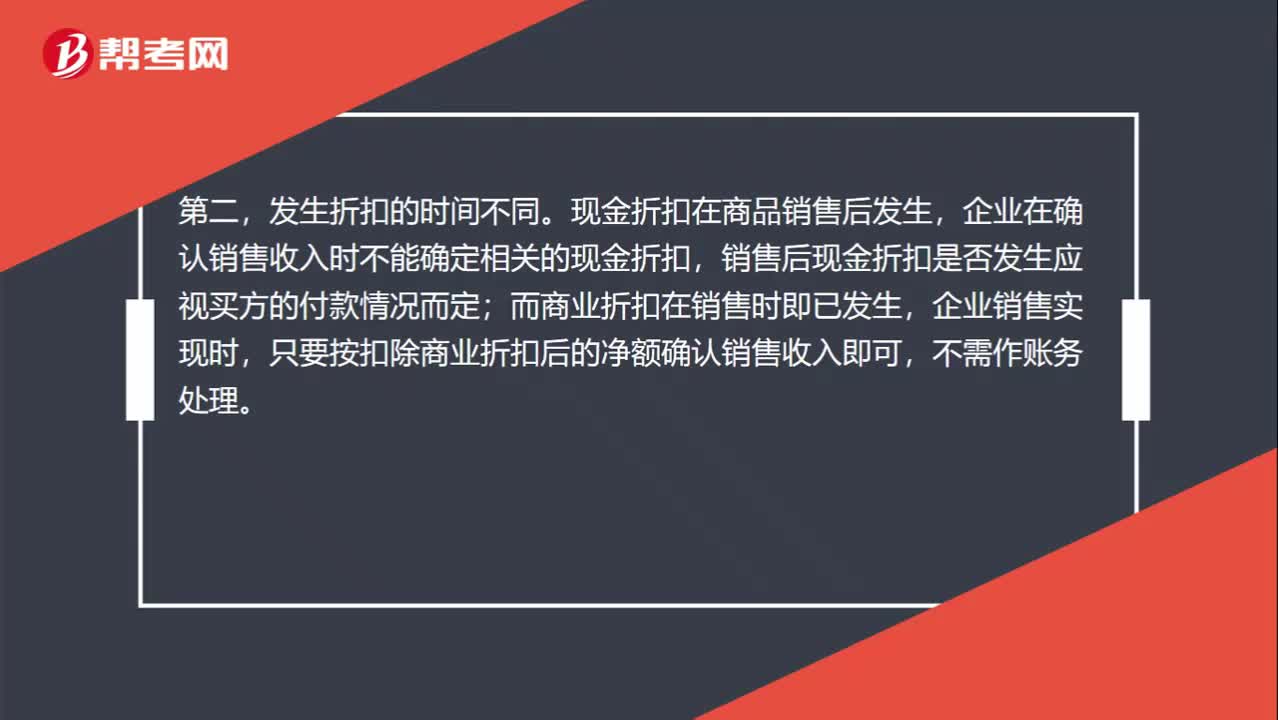

商業(yè)折扣、現(xiàn)金折扣的賬務(wù)處理是什么?:商業(yè)折扣、現(xiàn)金折扣的賬務(wù)處理是什么?實際收到貨款時按購貨方達到的條件計算并確定現(xiàn)金折扣,在計算現(xiàn)金折扣時”商業(yè)折扣是指企業(yè)為促進商品銷售而給予的價格扣除。可能規(guī)定購買100件以上商品給予客戶10%的折扣,企業(yè)應(yīng)當(dāng)按照扣除商業(yè)折扣后的金額確定商品銷售價格和銷售商品收入金額,現(xiàn)金折扣是指債權(quán)人為鼓勵債務(wù)人在規(guī)定的期限內(nèi)付款而向債務(wù)人提供的債務(wù)扣除。【注意】現(xiàn)金折扣發(fā)生在商品銷售之后。

00:30

00:30

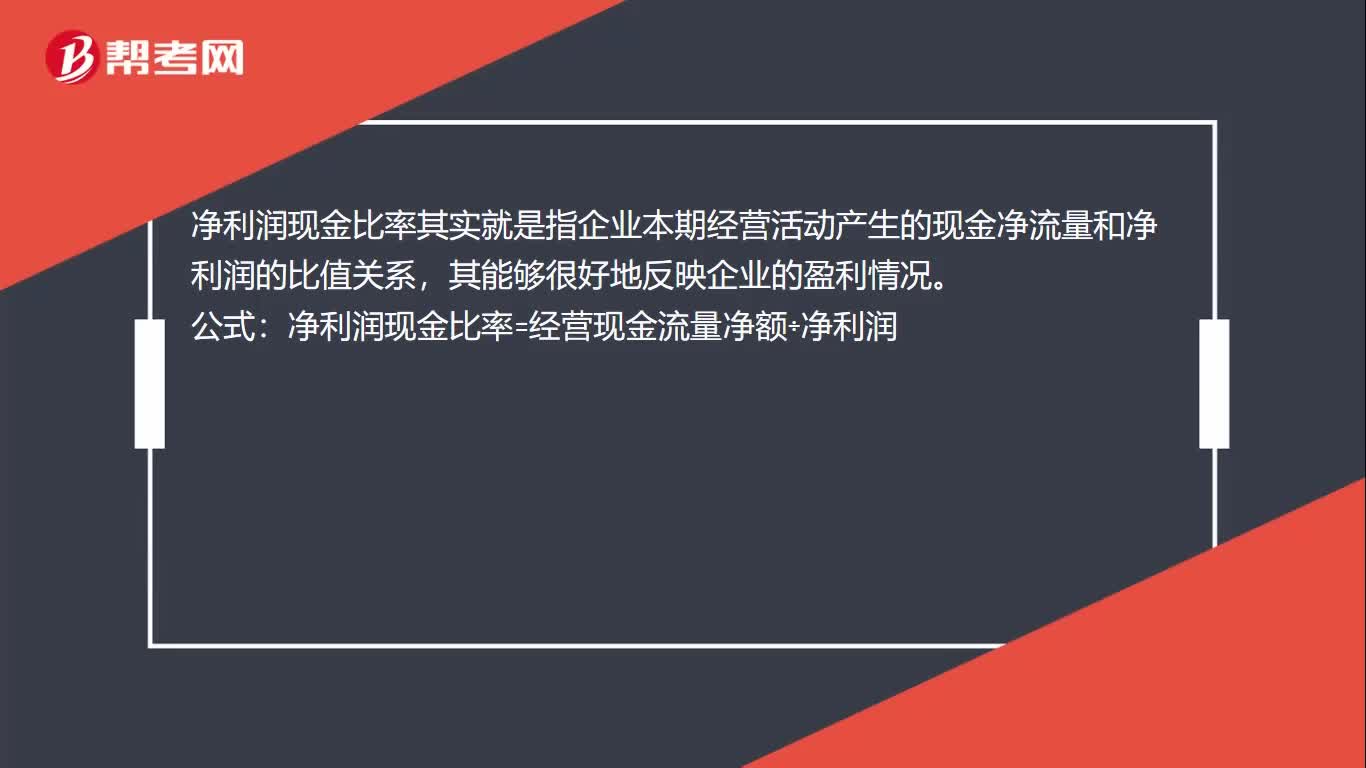

凈利潤現(xiàn)金比率是什么?:凈利潤現(xiàn)金比率是什么?凈利潤現(xiàn)金比率其實就是指企業(yè)本期經(jīng)營活動產(chǎn)生的現(xiàn)金凈流量和凈利潤的比值關(guān)系,其能夠很好地反映企業(yè)的盈利情況。公式:凈利潤現(xiàn)金比率=經(jīng)營現(xiàn)金流量凈額÷凈利潤

00:35

00:35

固定資產(chǎn)加速折舊是什么?:固定資產(chǎn)加速折舊是什么?固定資產(chǎn)加速折舊指的是固定資產(chǎn)采取縮短折舊年限或者采取加速折舊方法。采取縮短折舊年限方法的,最低折舊年限不得低于法定折舊年限的60%;采取加速折舊方法的,可以采取雙倍余額遞減法或者年數(shù)總和法。

00:39

00:39

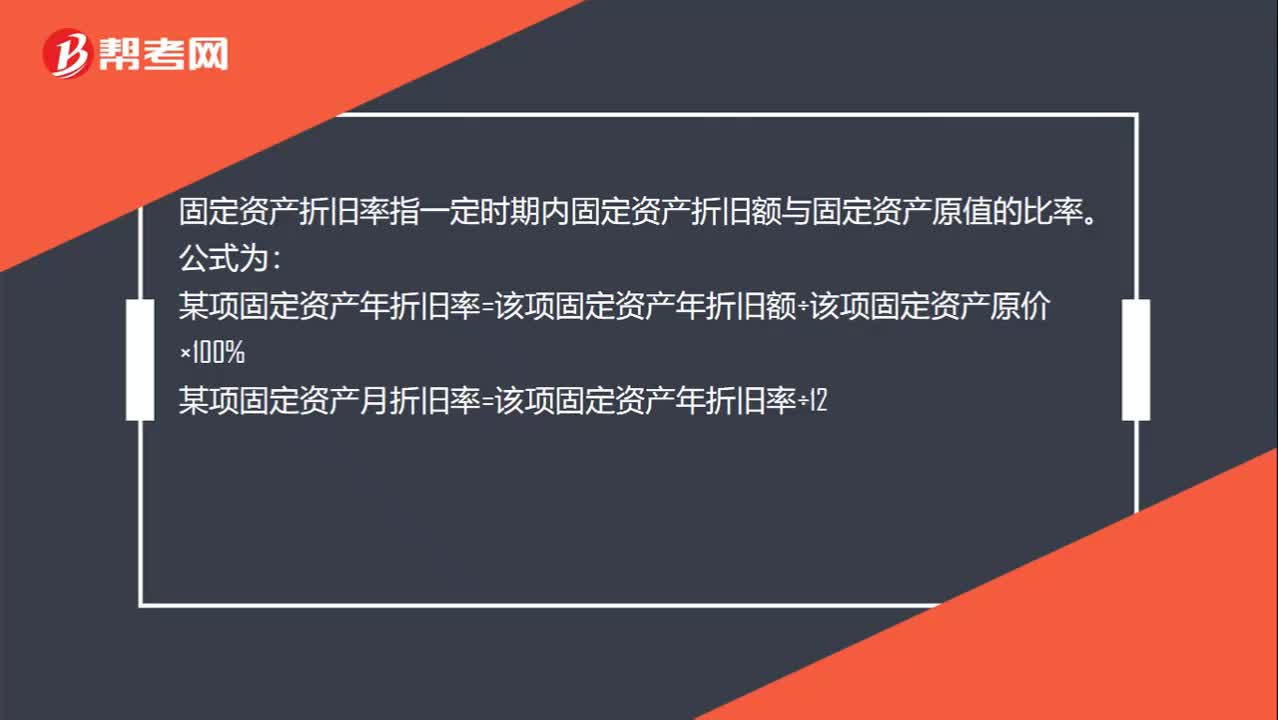

固定資產(chǎn)計提折舊是什么?:固定資產(chǎn)計提折舊是什么?固定資產(chǎn)折舊是指企業(yè)在固定資產(chǎn)的使用壽命內(nèi),按照確定的方法對應(yīng)計折舊額進行系統(tǒng)分攤。應(yīng)計折舊額是指應(yīng)當(dāng)計提折舊的固定資產(chǎn)的原價扣除其預(yù)計凈值后的金額,已計提減值準(zhǔn)備的固定資產(chǎn),還應(yīng)當(dāng)扣除已計提的固定資產(chǎn)減值準(zhǔn)備累計金額。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日