下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:30

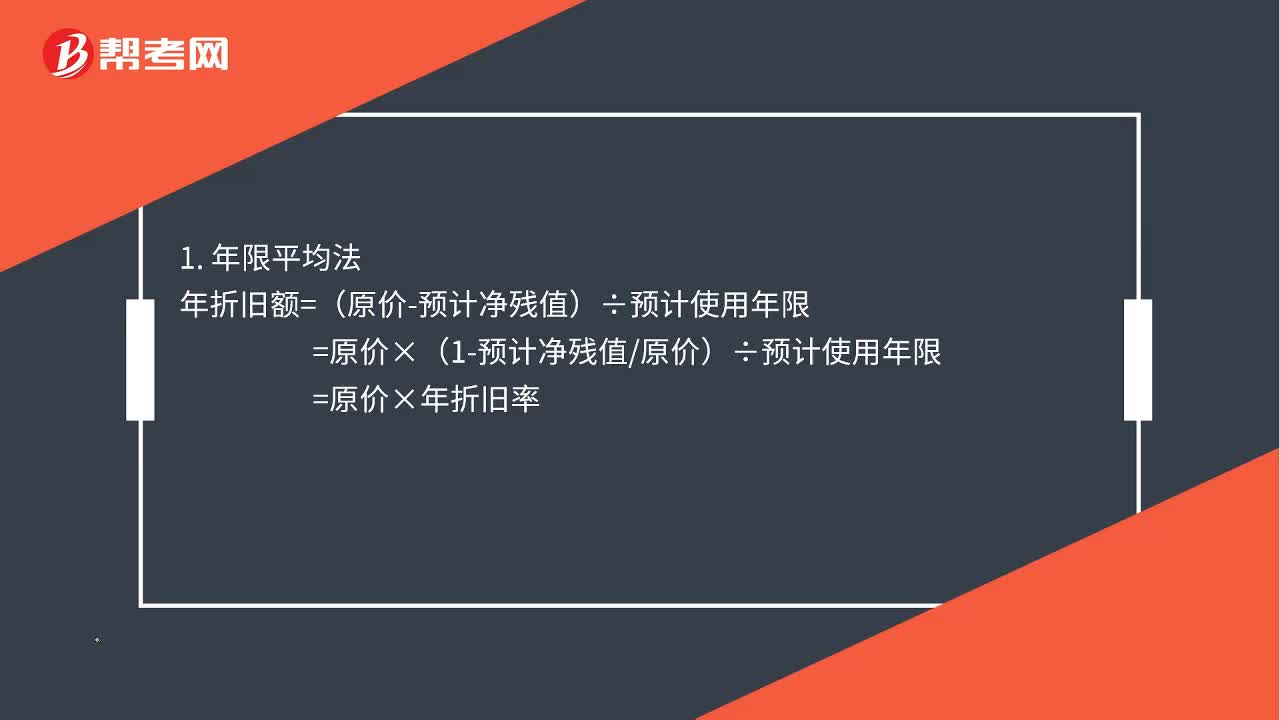

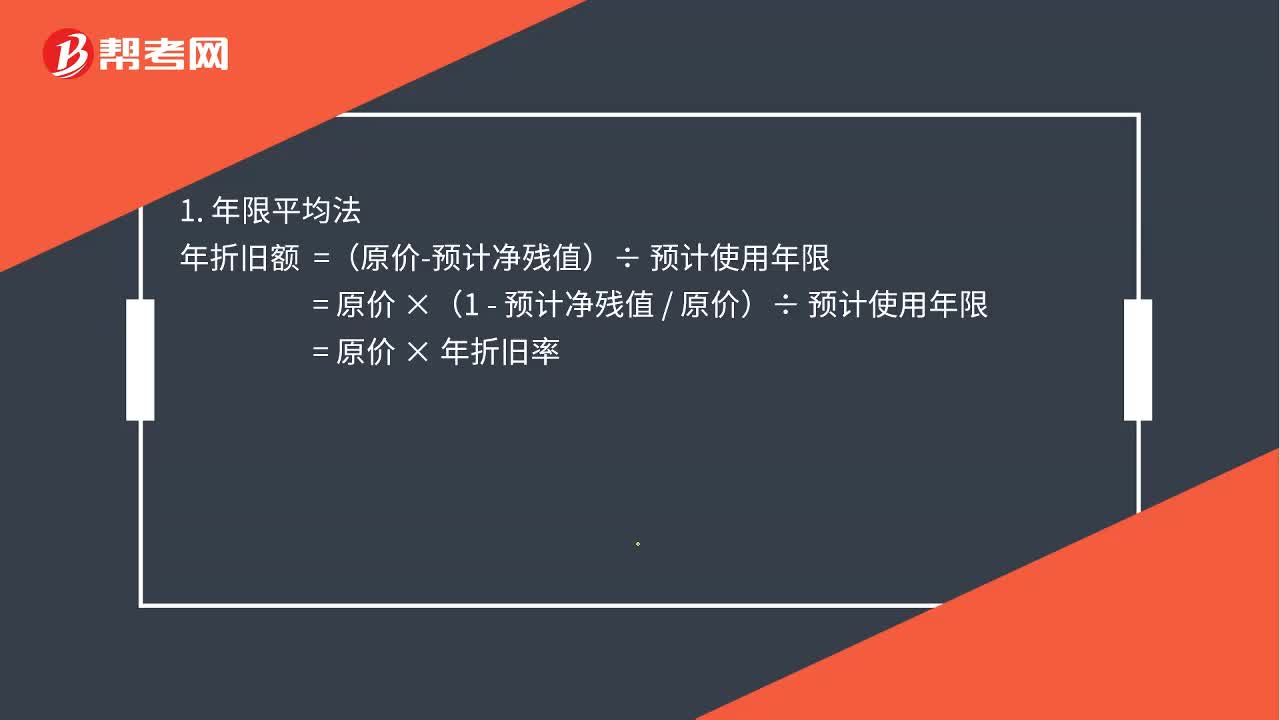

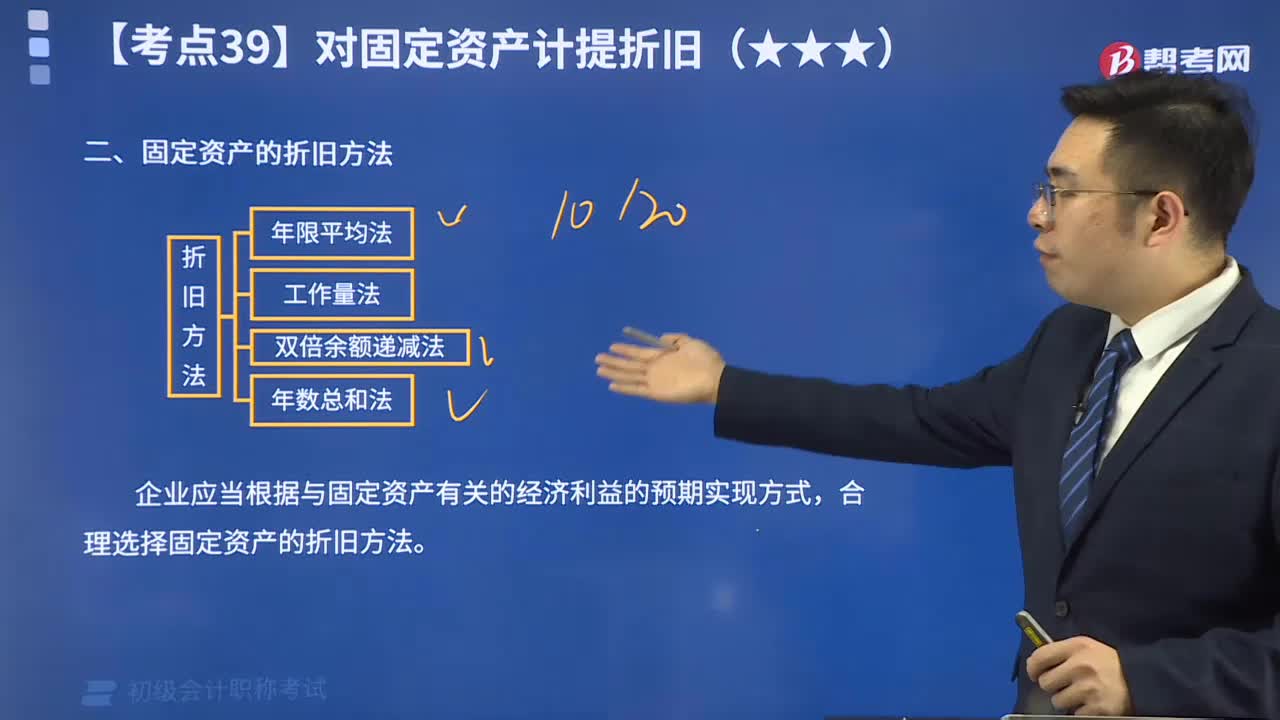

03:30固定資產(chǎn)折舊方法有哪些?:固定資產(chǎn)折舊方法有哪些?合理選擇固定資產(chǎn)折舊方法。可選用的折舊方法包括年限平均法、工作量法、雙倍余額遞減法和年數(shù)總和法等。固定資產(chǎn)的折舊方法一經(jīng)確定,=(原價-預(yù)計凈殘值)÷預(yù)計使用年限。=原價×(1-預(yù)計凈殘值原價)÷預(yù)計使用年限,單位工作量折舊額=固定資產(chǎn)原價×(1-預(yù)計凈殘值率)÷預(yù)計總工作量,某項固定資產(chǎn)月折舊額=該項固定資產(chǎn)當月工作量×單位工作量折舊額。

00:15

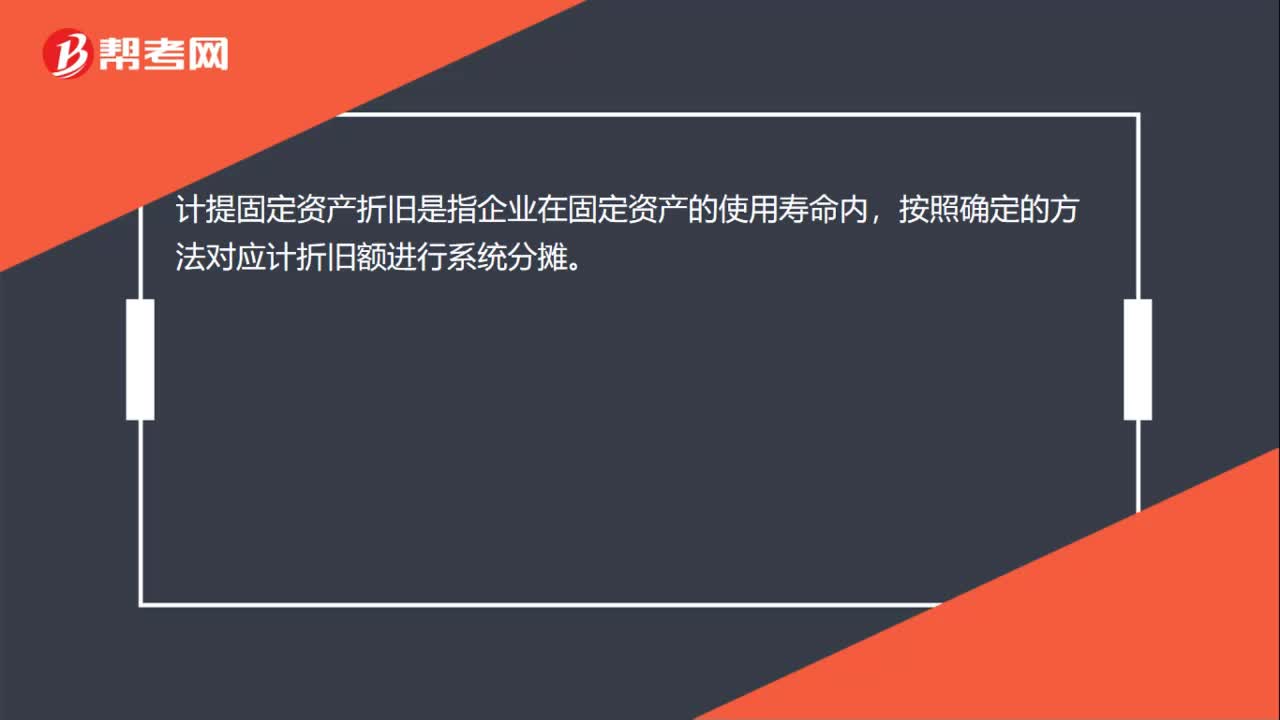

00:15計提固定資產(chǎn)折舊是什么?:計提固定資產(chǎn)折舊是什么?計提固定資產(chǎn)折舊是指企業(yè)在固定資產(chǎn)的使用壽命內(nèi),按照確定的方法對應(yīng)計折舊額進行系統(tǒng)分攤。

00:42

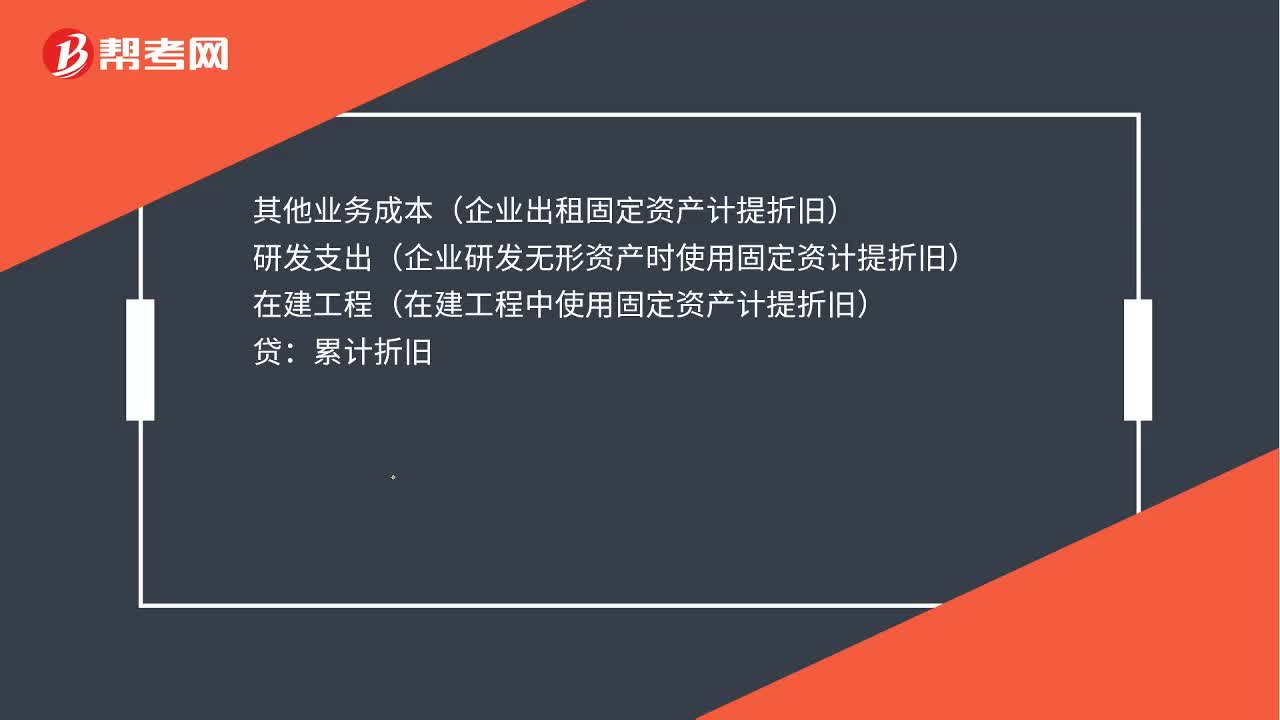

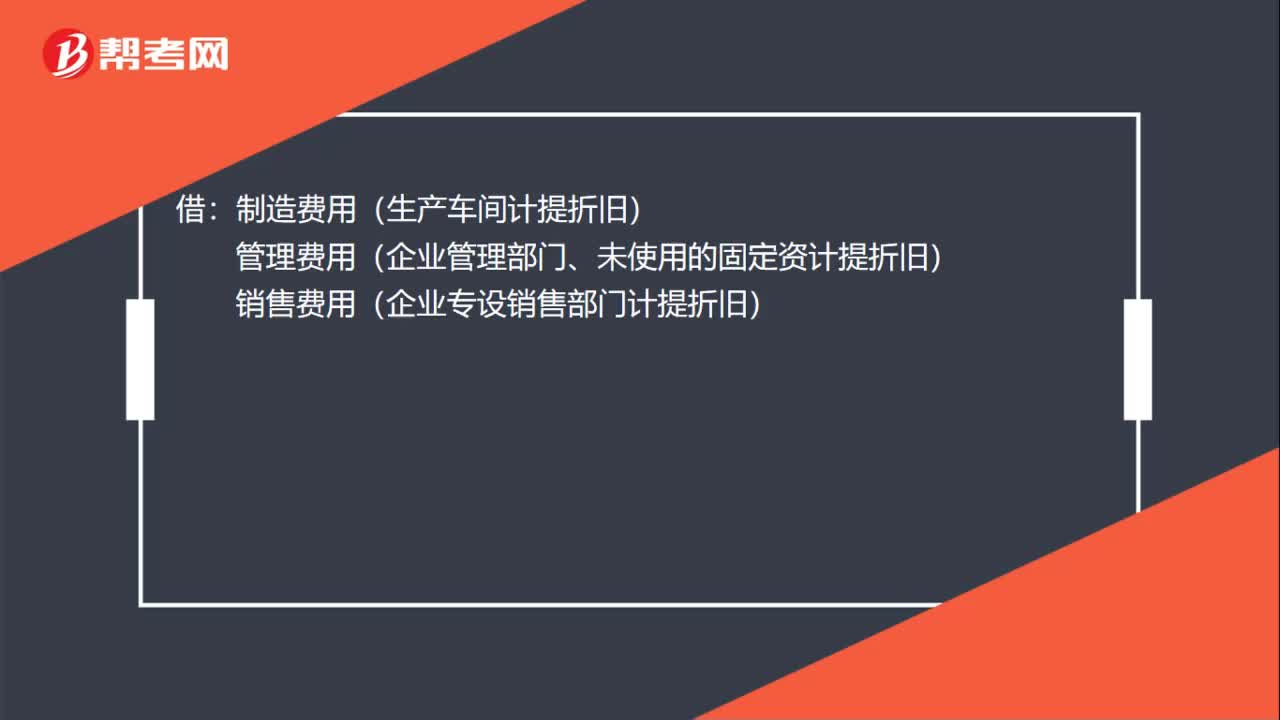

00:42計提固定資產(chǎn)折舊會計分錄是什么?:計提固定資產(chǎn)折舊會計分錄是什么?借:制造費用(生產(chǎn)車間計提折舊):管理費用(企業(yè)管理部門、未使用的固定資計提折舊)銷售費用(企業(yè)專設(shè)銷售部門計提折舊)其他業(yè)務(wù)成本(企業(yè)出租固定資產(chǎn)計提折舊)研發(fā)支出(企業(yè)研發(fā)無形資產(chǎn)時使用固定資計提折舊)在建工程(在建工程中使用固定資產(chǎn)計提折舊)貸累計折舊

01:53

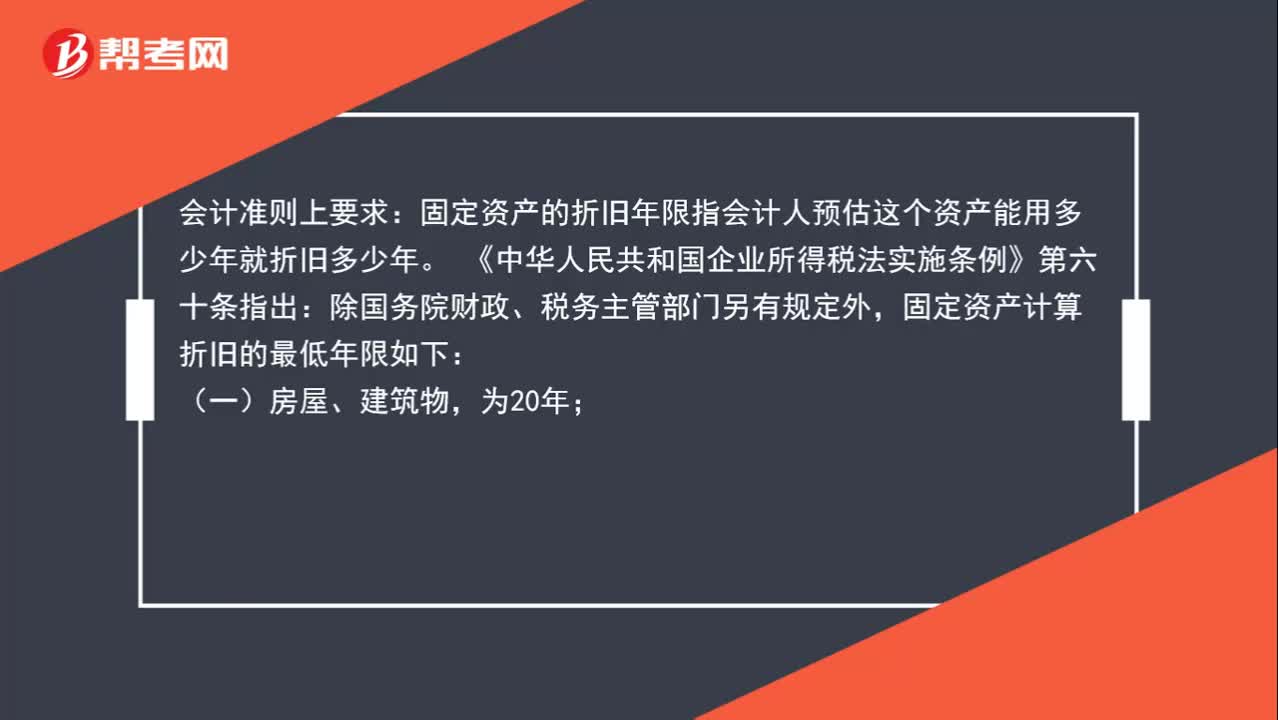

01:53如何確定固定資產(chǎn)的折舊年限?:如何確定固定資產(chǎn)的折舊年限?會計準則上要求:固定資產(chǎn)的折舊年限指會計人預(yù)估這個資產(chǎn)能用多少年就折舊多少年。《中華人民共和國企業(yè)所得稅法實施條例》第六十條指出:除國務(wù)院財政、稅務(wù)主管部門另有規(guī)定外,固定資產(chǎn)計算折舊的最低年限如下:(二)飛機、火車、輪船、機器、機械和其他生產(chǎn)設(shè)備,(三)與生產(chǎn)經(jīng)營活動有關(guān)的器具、工具、家具等,(四)飛機、火車、輪船以外的運輸工具,(五)電子設(shè)備。

00:36

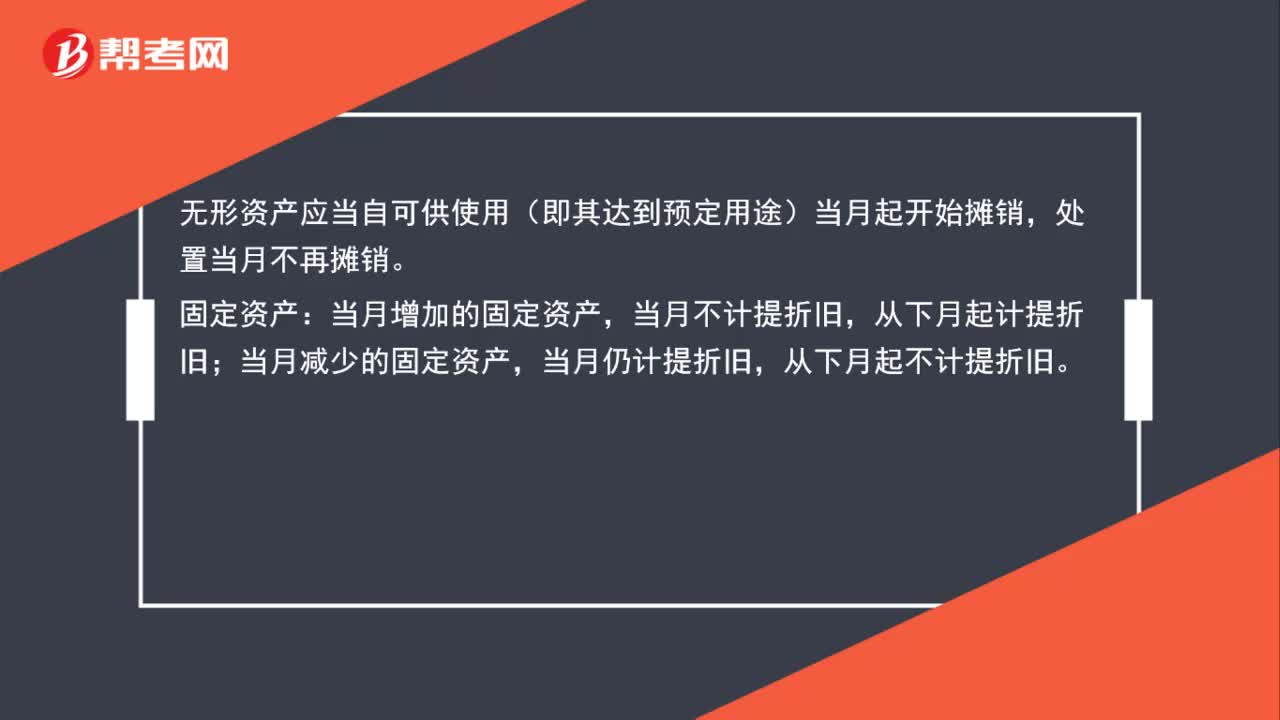

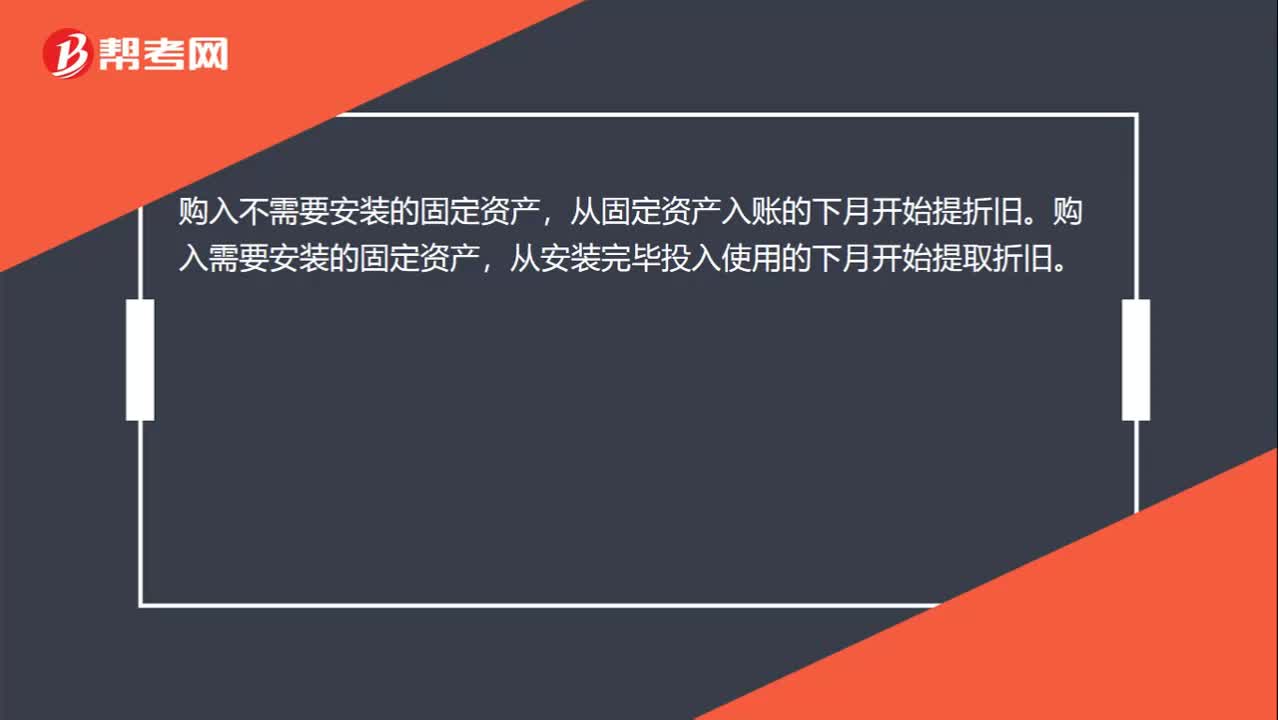

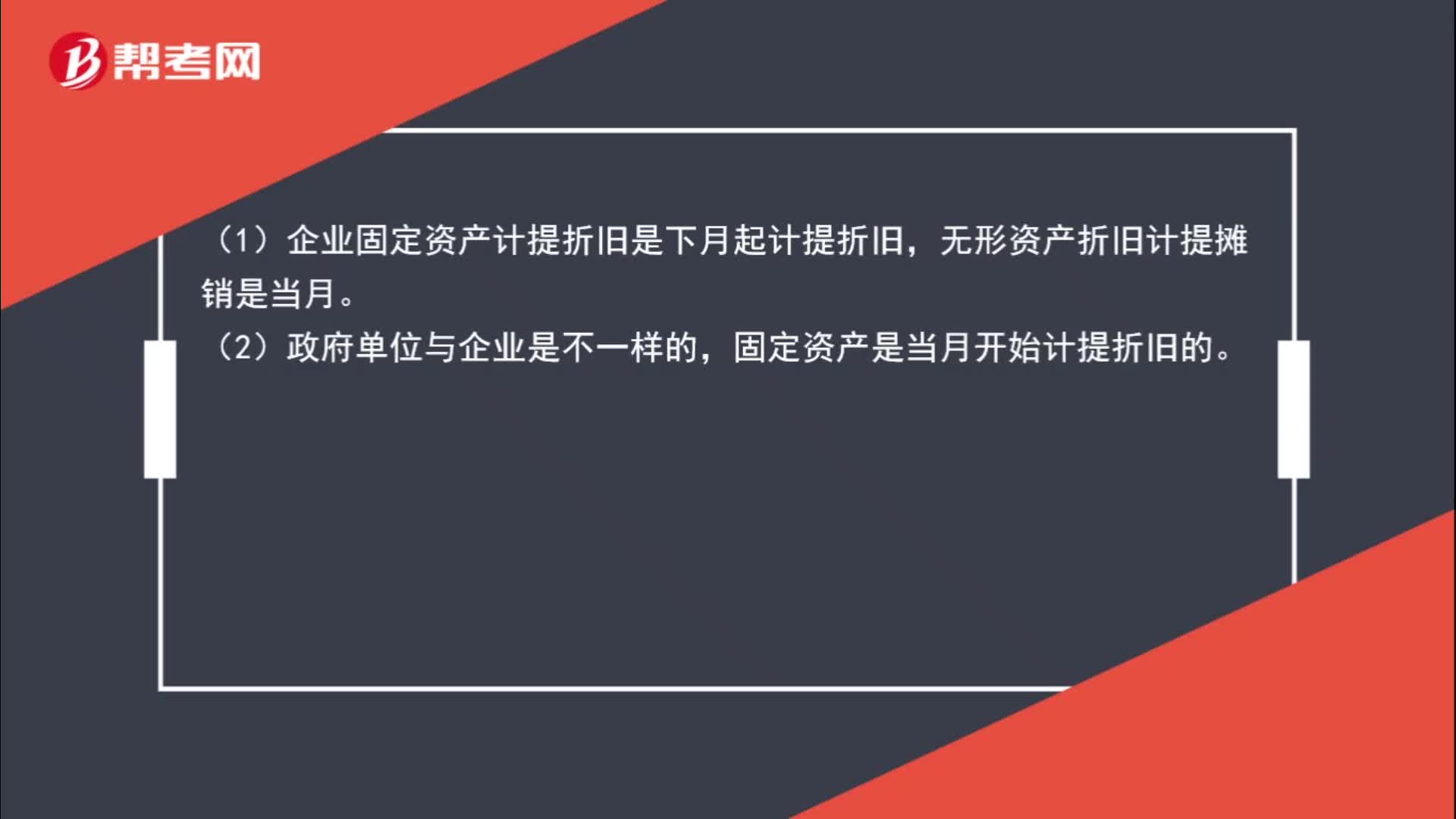

00:36固定資產(chǎn)和無形資產(chǎn)是否當月計提折舊?:固定資產(chǎn)和無形資產(chǎn)是否當月計提折舊?(1)企業(yè)固定資產(chǎn)計提折舊是下月起計提折舊,無形資產(chǎn)折舊計提攤銷是當月。(2)政府單位與企業(yè)是不一樣的,固定資產(chǎn)是當月開始計提折舊的。

00:58

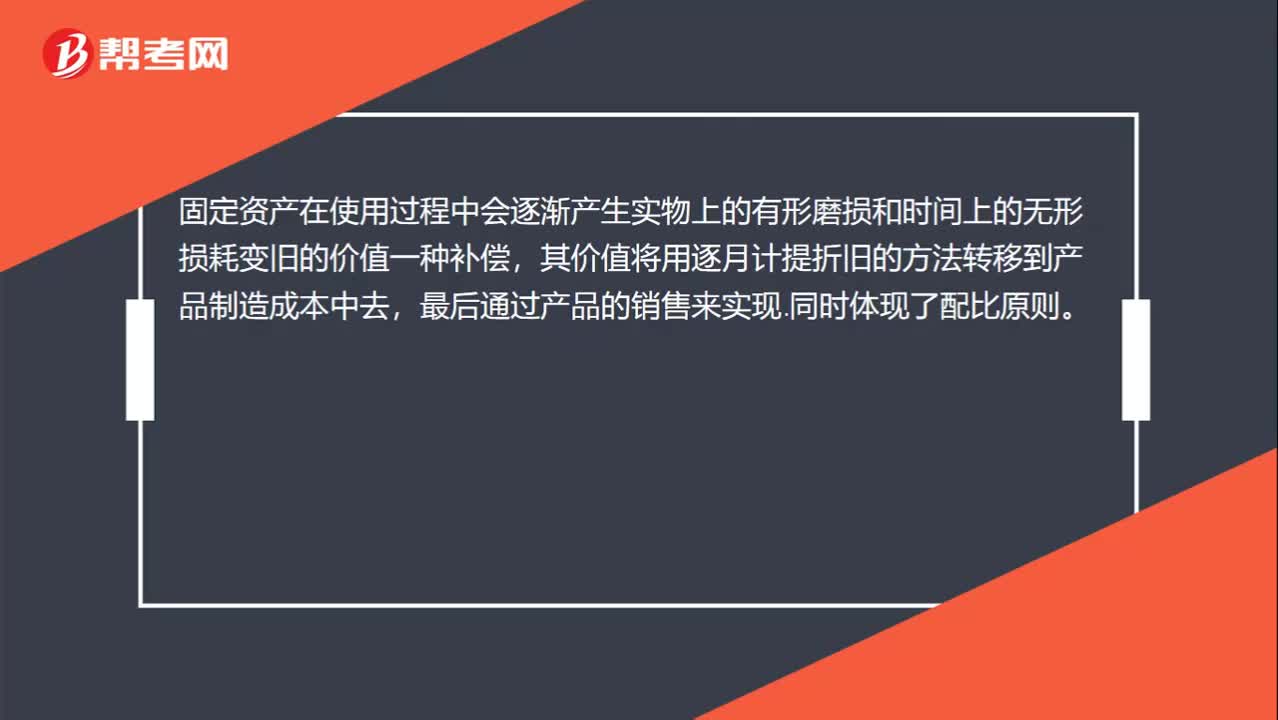

00:58固定資產(chǎn)為什么要計提折舊呢,這是什么原理?:固定資產(chǎn)為什么要計提折舊呢,這是什么原理?固定資產(chǎn)在使用過程中會逐漸產(chǎn)生實物上的有形磨損和時間上的無形損耗變舊的價值一種補償,其價值將用逐月計提折舊的方法轉(zhuǎn)移到產(chǎn)品制造成本中去,最后通過產(chǎn)品的銷售來實現(xiàn)。同時體現(xiàn)了配比原則。固定資產(chǎn)折舊的真正意義是以分期費用攤銷的方式抵減利潤總額,這樣通過銷售收入來逐步收回固定資產(chǎn)的投資成本,以便在固定資產(chǎn)報廢時有資金更新固定資產(chǎn)。

10:41

10:41怎么用年限平均法計算固定資產(chǎn)的折舊?:怎么用年限平均法計算固定資產(chǎn)的折舊?固定資產(chǎn)折舊方法,指將應(yīng)提折舊總額在固定資產(chǎn)各使用期間進行分配時所采用的具體計算方法。折舊是指固定資產(chǎn)由于使用而逐漸磨損所減少的那部分價值。我國會計準則中可選用的折舊方法包括年限平均法、工作量法、雙倍余額遞減法和年數(shù)總和法。年限平均法將固定資產(chǎn)的應(yīng)計折舊額均衡地分攤到固定資產(chǎn)預(yù)計使用壽命內(nèi)。采用這種方法計算的每期折舊額是相等的。

00:35

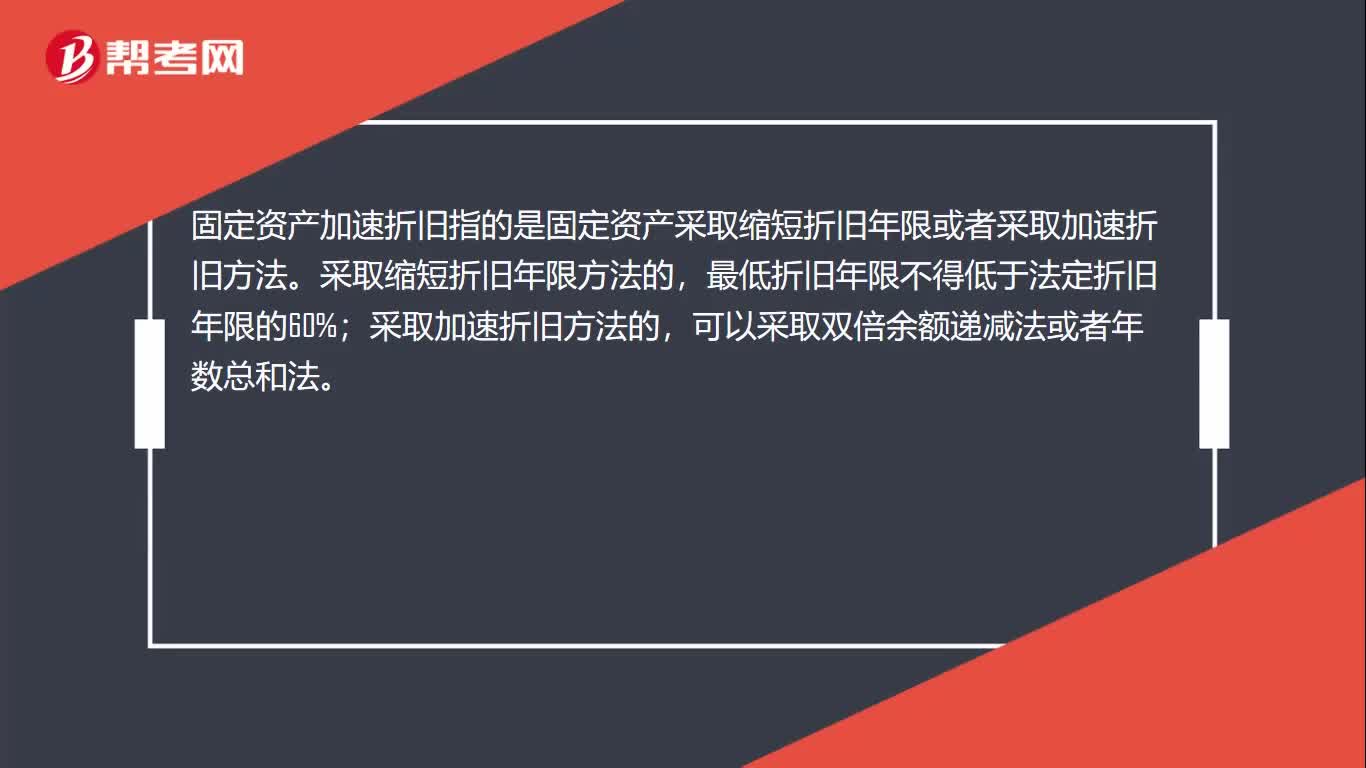

00:35固定資產(chǎn)加速折舊是什么?:固定資產(chǎn)加速折舊是什么?固定資產(chǎn)加速折舊指的是固定資產(chǎn)采取縮短折舊年限或者采取加速折舊方法。采取縮短折舊年限方法的,最低折舊年限不得低于法定折舊年限的60%;采取加速折舊方法的,可以采取雙倍余額遞減法或者年數(shù)總和法。

00:39

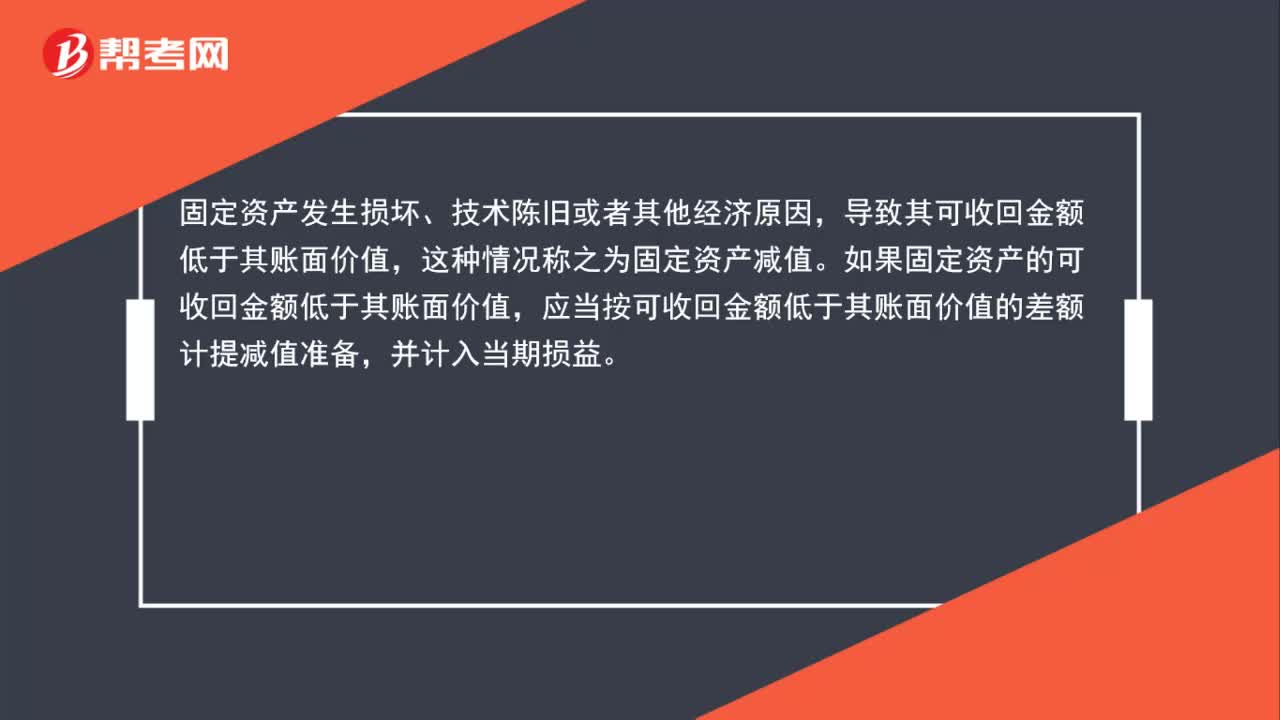

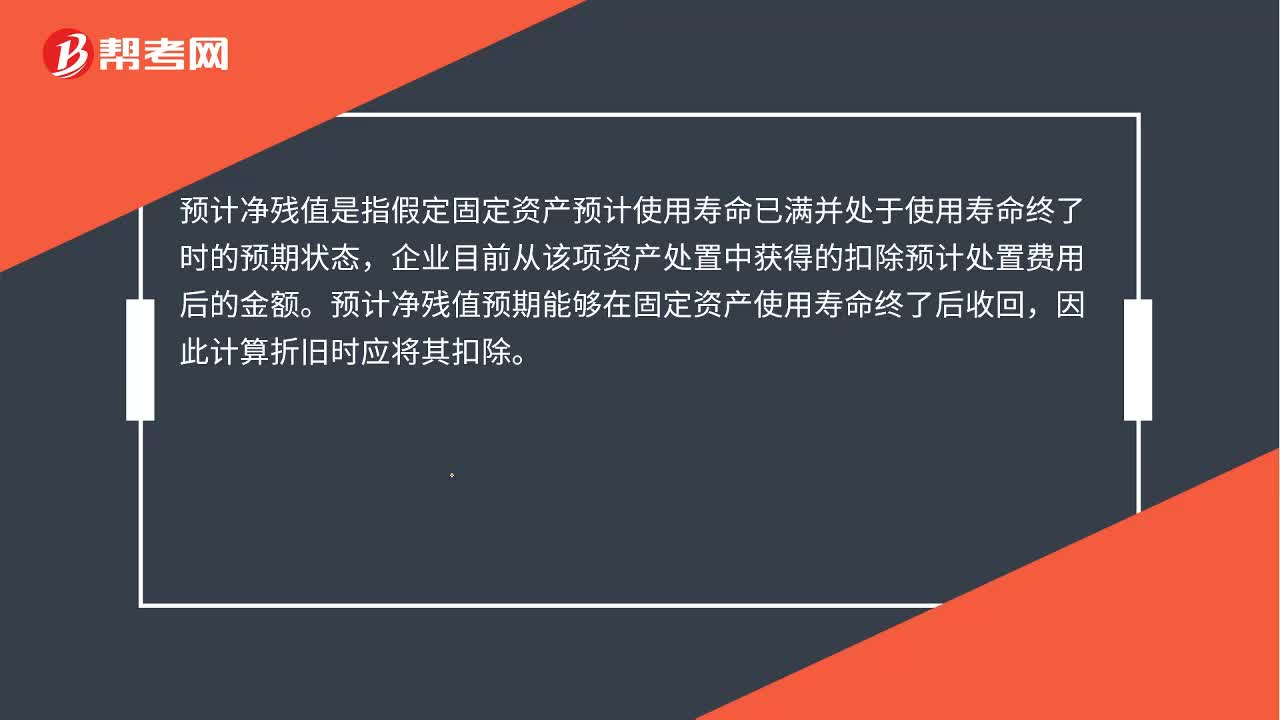

00:39固定資產(chǎn)計提折舊是什么?:固定資產(chǎn)計提折舊是什么?固定資產(chǎn)折舊是指企業(yè)在固定資產(chǎn)的使用壽命內(nèi),按照確定的方法對應(yīng)計折舊額進行系統(tǒng)分攤。應(yīng)計折舊額是指應(yīng)當計提折舊的固定資產(chǎn)的原價扣除其預(yù)計凈值后的金額,已計提減值準備的固定資產(chǎn),還應(yīng)當扣除已計提的固定資產(chǎn)減值準備累計金額。

20:22

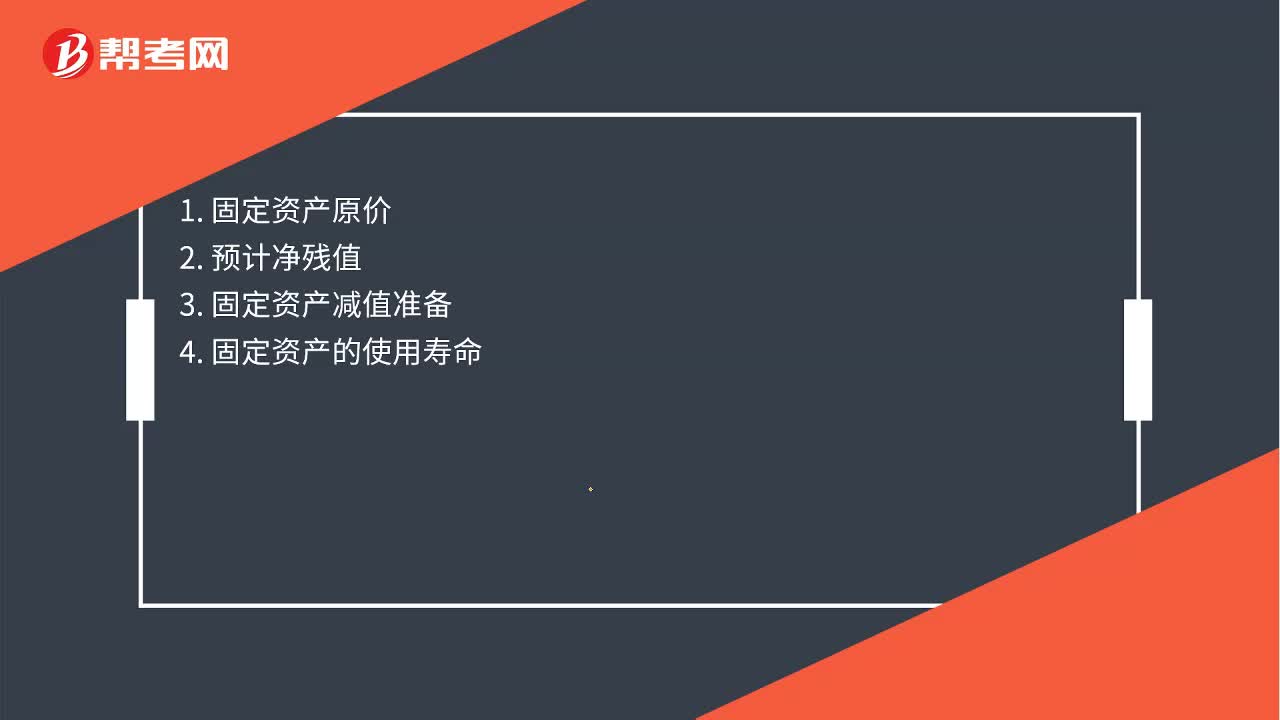

20:22固定資產(chǎn)折舊的視頻解說:企業(yè)應(yīng)當在固定資產(chǎn)的使用壽命內(nèi),按照確定的方法對應(yīng)計折舊額進行系統(tǒng)分攤。所謂應(yīng)計折舊額,是指應(yīng)當計提折舊的固定資產(chǎn)a. 原價扣除其預(yù)計凈殘值后的金額,已計提減值準備的固定資產(chǎn),還應(yīng)當b. 扣除已計提的固定資產(chǎn)減值準備累計金額。 企業(yè)應(yīng)當根據(jù)固定資產(chǎn)的性質(zhì)和使用情況,合理確定固定資產(chǎn)的使用壽命和預(yù)計凈殘值。固定資產(chǎn)的使用壽命、預(yù)計凈殘值一經(jīng)確定,不得隨意變更。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日