初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:27

00:27調(diào)整累計(jì)折舊是什么?:調(diào)整累計(jì)折舊是什么?一般不應(yīng)該調(diào)整已經(jīng)計(jì)提的折舊這種情況的,因?yàn)榘凑找?guī)定,如果固定資產(chǎn)價(jià)值變動(dòng)(重置入賬成本),對(duì)已經(jīng)計(jì)提的折舊都是不在追溯調(diào)整的,只對(duì)未計(jì)提的部分重新確認(rèn)應(yīng)計(jì)提的折舊額。

00:24

00:24發(fā)票的折扣填寫(xiě)意義是什么?:發(fā)票的折扣填寫(xiě)意義是什么?如果按照折扣后的金額填開(kāi)發(fā)票,不能體現(xiàn)經(jīng)濟(jì)業(yè)務(wù)的全部過(guò)程。

00:45

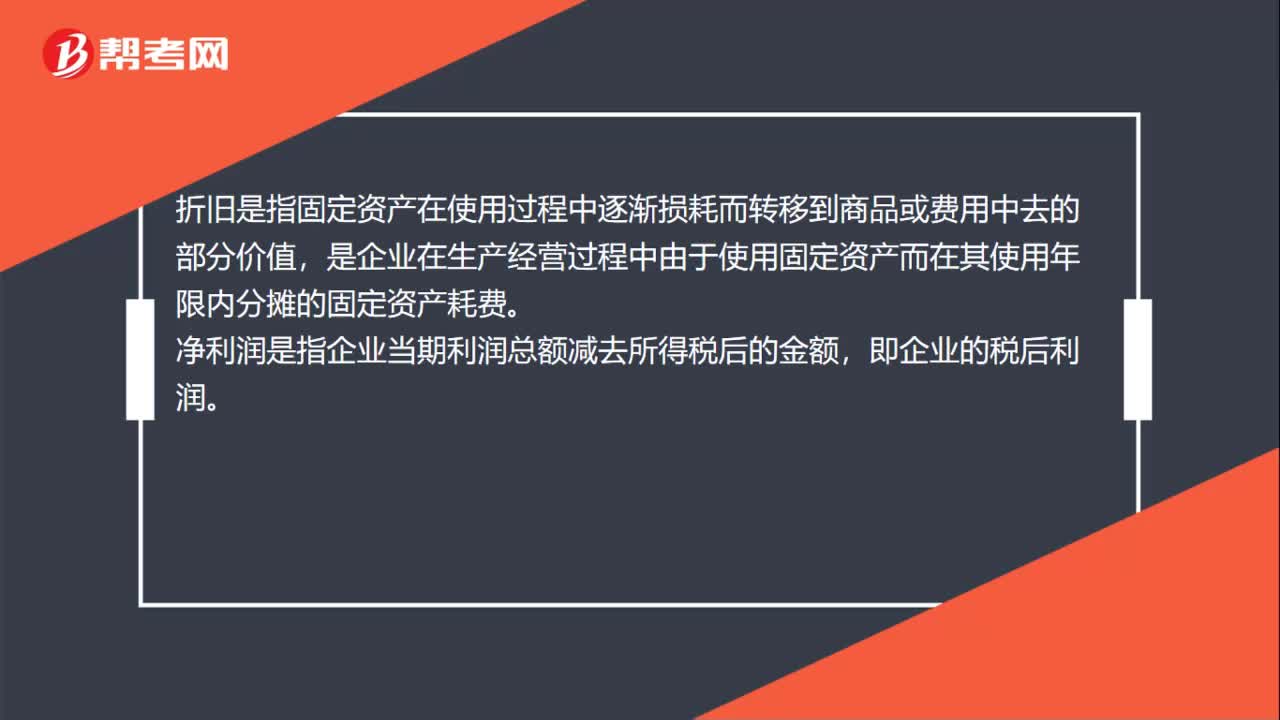

00:45什么是賬載折舊金額?:什么是賬載折舊金額?賬載金額是財(cái)務(wù)軟件按照會(huì)計(jì)準(zhǔn)則計(jì)提的折舊金額,稅收金額是按稅法口徑計(jì)算,當(dāng)固定資產(chǎn)計(jì)稅基礎(chǔ)在會(huì)計(jì)和稅法口徑不一致時(shí)會(huì)稅收差異,涉及遞延所得稅資產(chǎn)或遞延所得稅負(fù)債,比較深入,在此不涉及。

00:24

00:24上個(gè)月的抵扣聯(lián)忘記抵扣,這個(gè)月怎么做賬?:上個(gè)月的抵扣聯(lián)忘記抵扣,這個(gè)月怎么做賬?認(rèn)證抵扣即可,把抵扣聯(lián)和原來(lái)的抵扣放一起,備查,賬上不用做修正。

00:50

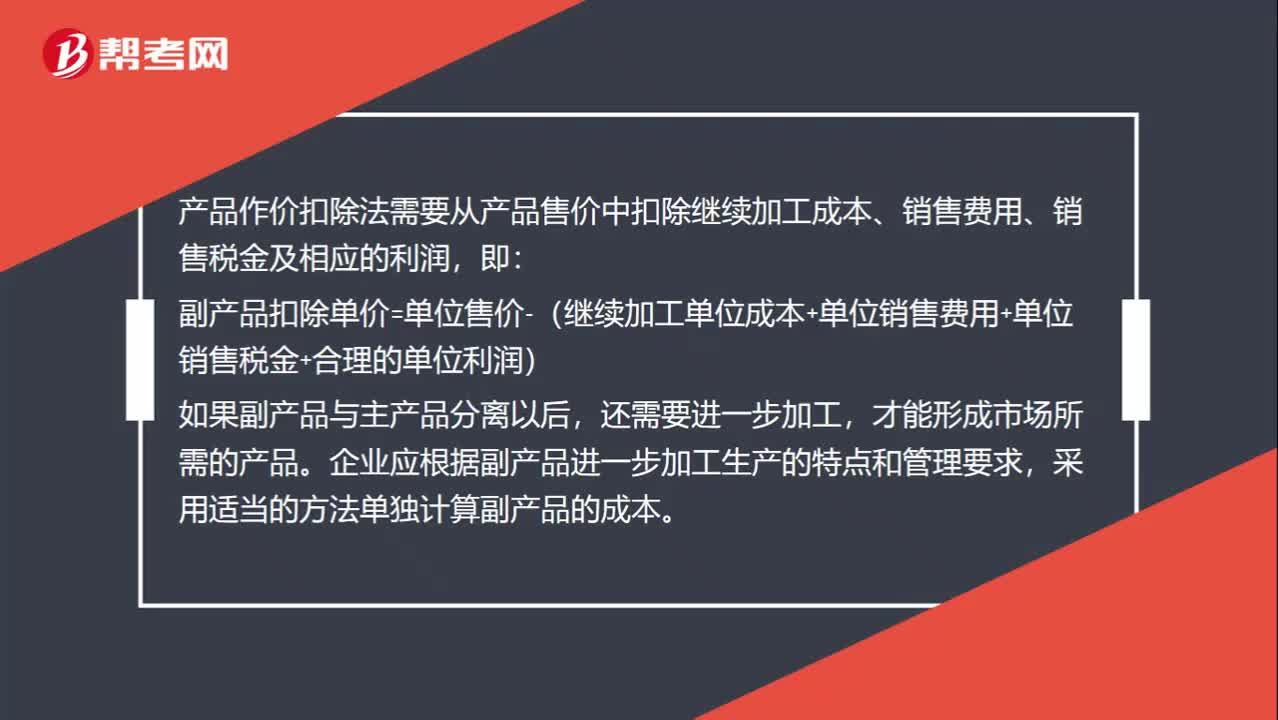

00:50作價(jià)扣除法怎么分?jǐn)偮?lián)合成本?:作價(jià)扣除法怎么分?jǐn)偮?lián)合成本?產(chǎn)品作價(jià)扣除法需要從產(chǎn)品售價(jià)中扣除繼續(xù)加工成本、銷售費(fèi)用、銷售稅金及相應(yīng)的利潤(rùn),即:副產(chǎn)品扣除單價(jià)=單位售價(jià)-(繼續(xù)加工單位成本+單位銷售費(fèi)用+單位銷售稅金+合理的單位利潤(rùn)),如果副產(chǎn)品與主產(chǎn)品分離以后,還需要進(jìn)一步加工。才能形成市場(chǎng)所需的產(chǎn)品,企業(yè)應(yīng)根據(jù)副產(chǎn)品進(jìn)一步加工生產(chǎn)的特點(diǎn)和管理要求。采用適當(dāng)?shù)姆椒▎为?dú)計(jì)算副產(chǎn)品的成本

00:24

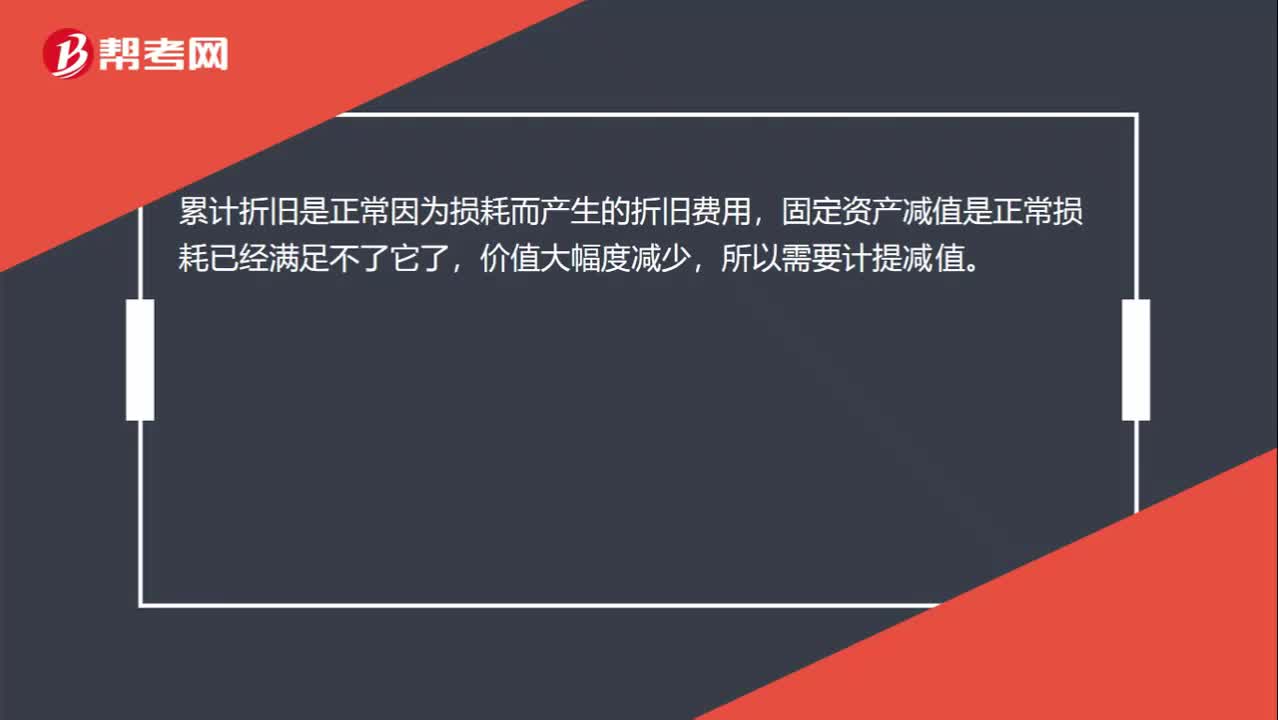

00:24固定資產(chǎn)減值準(zhǔn)備和累計(jì)折舊有什么區(qū)別呢?:固定資產(chǎn)減值準(zhǔn)備和累計(jì)折舊有什么區(qū)別呢?累計(jì)折舊是正常因?yàn)閾p耗而產(chǎn)生的折舊費(fèi)用,固定資產(chǎn)減值是正常損耗已經(jīng)滿足不了它了,價(jià)值大幅度減少,所以需要計(jì)提減值。

00:41

00:41累計(jì)折舊和固定資產(chǎn)減值準(zhǔn)備的區(qū)別在哪?:累計(jì)折舊和固定資產(chǎn)減值準(zhǔn)備的區(qū)別在哪?累計(jì)折舊,是固定資產(chǎn)日常使用過(guò)程中的損耗,用折舊的方式逐期分?jǐn)偅粶p值是固定資產(chǎn)可能不值錢(qián)了,按照謹(jǐn)慎性原則,需要計(jì)提減值準(zhǔn)備。

01:30

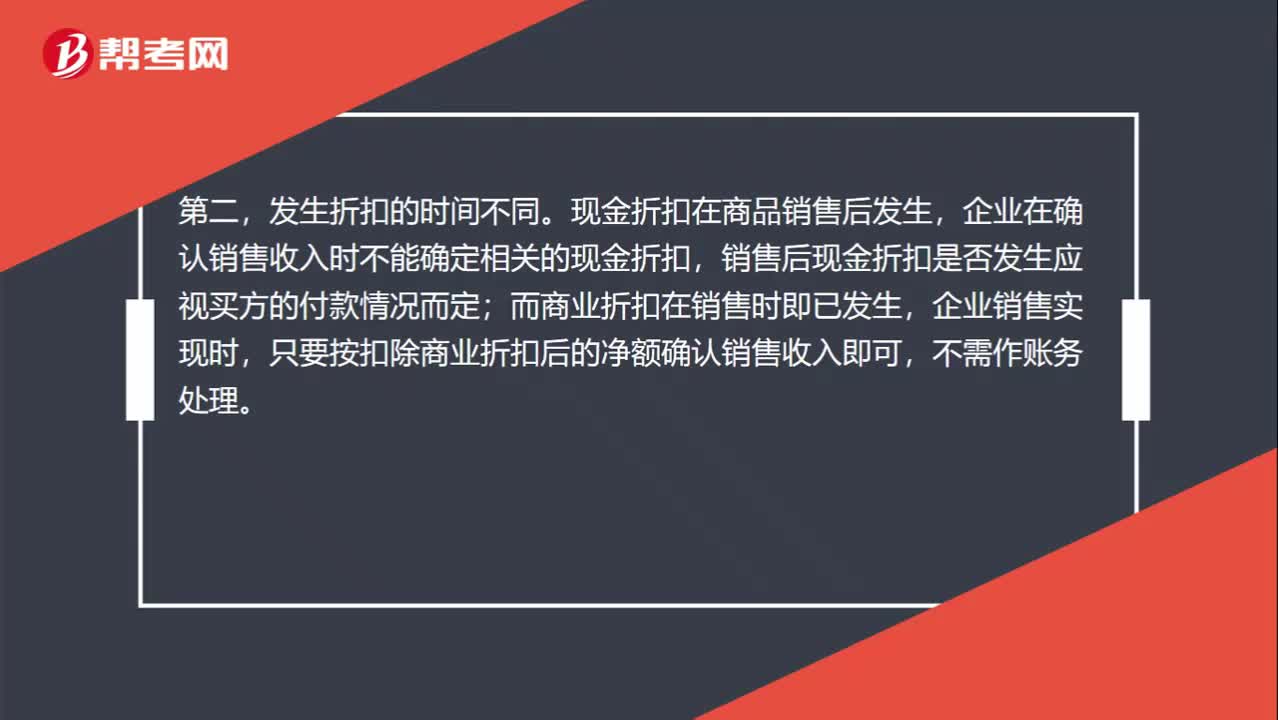

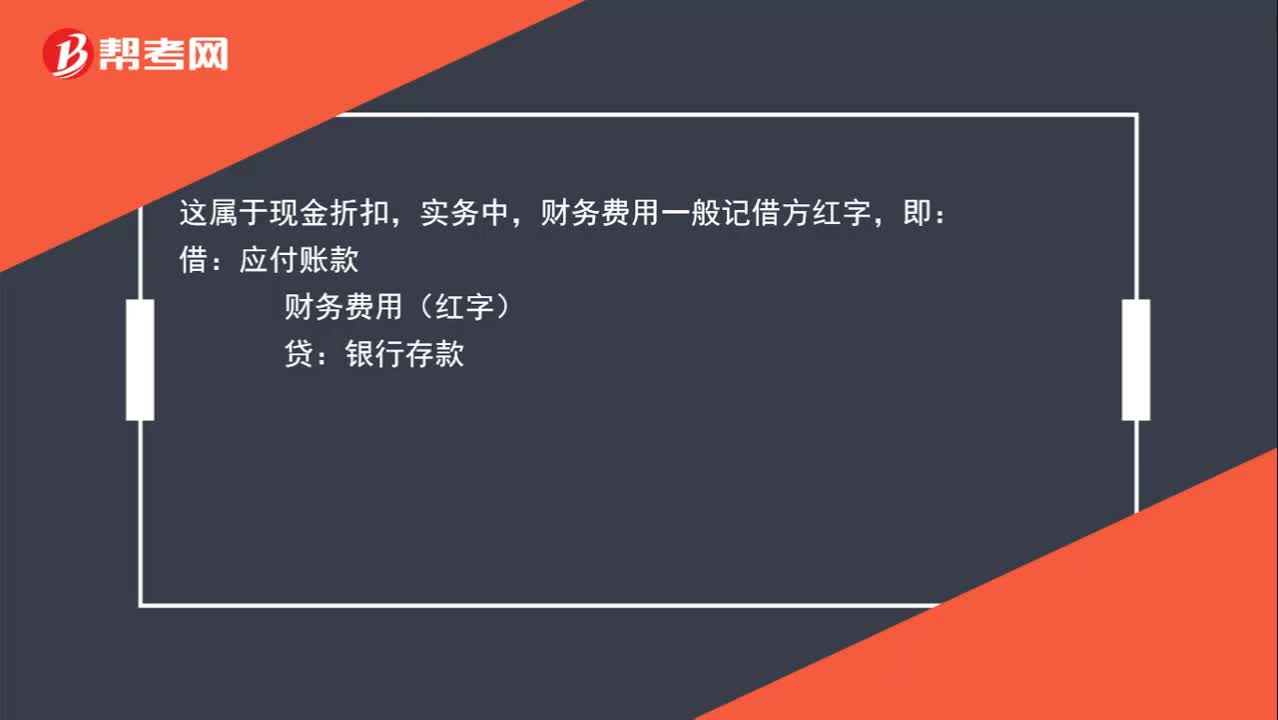

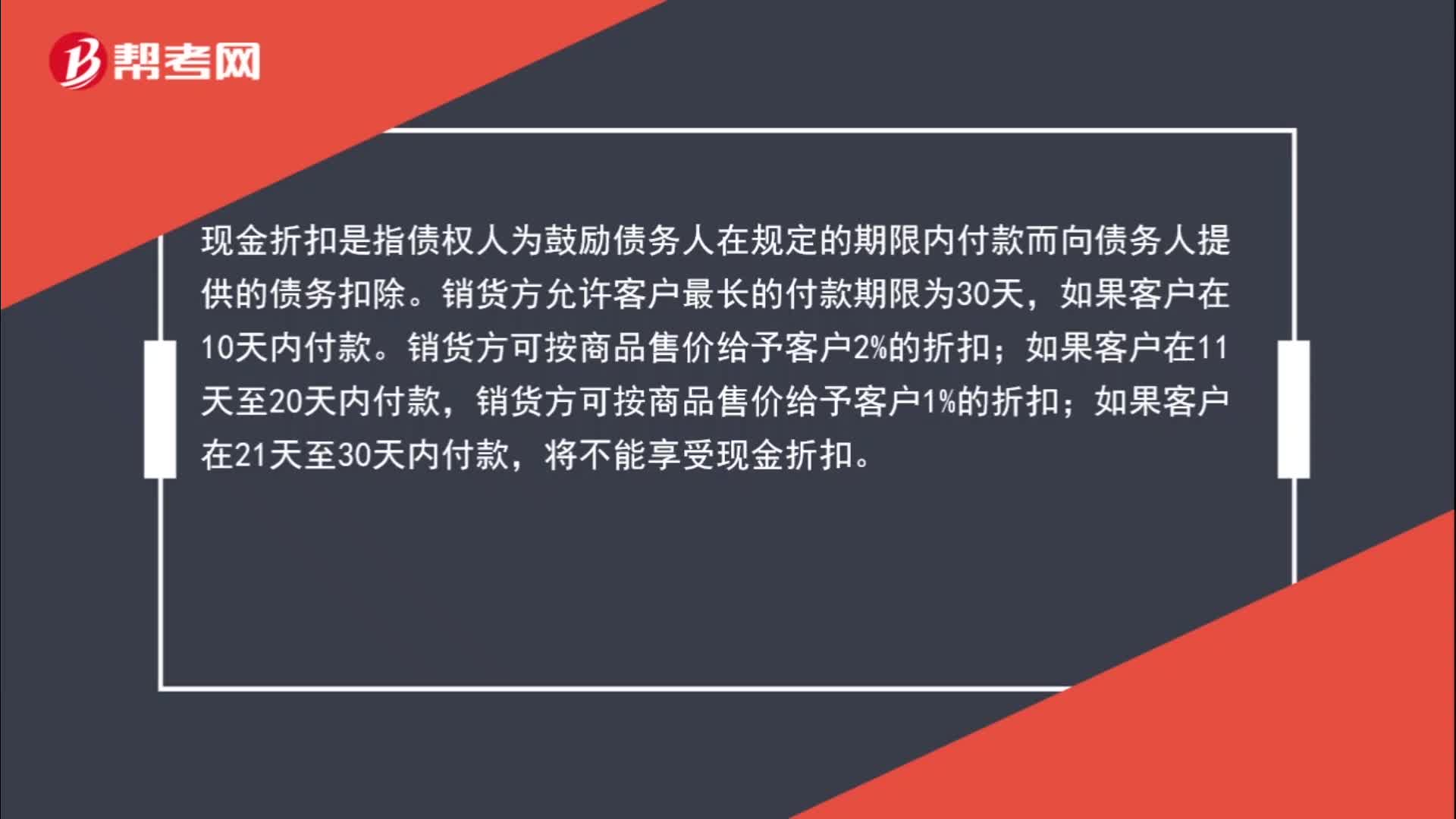

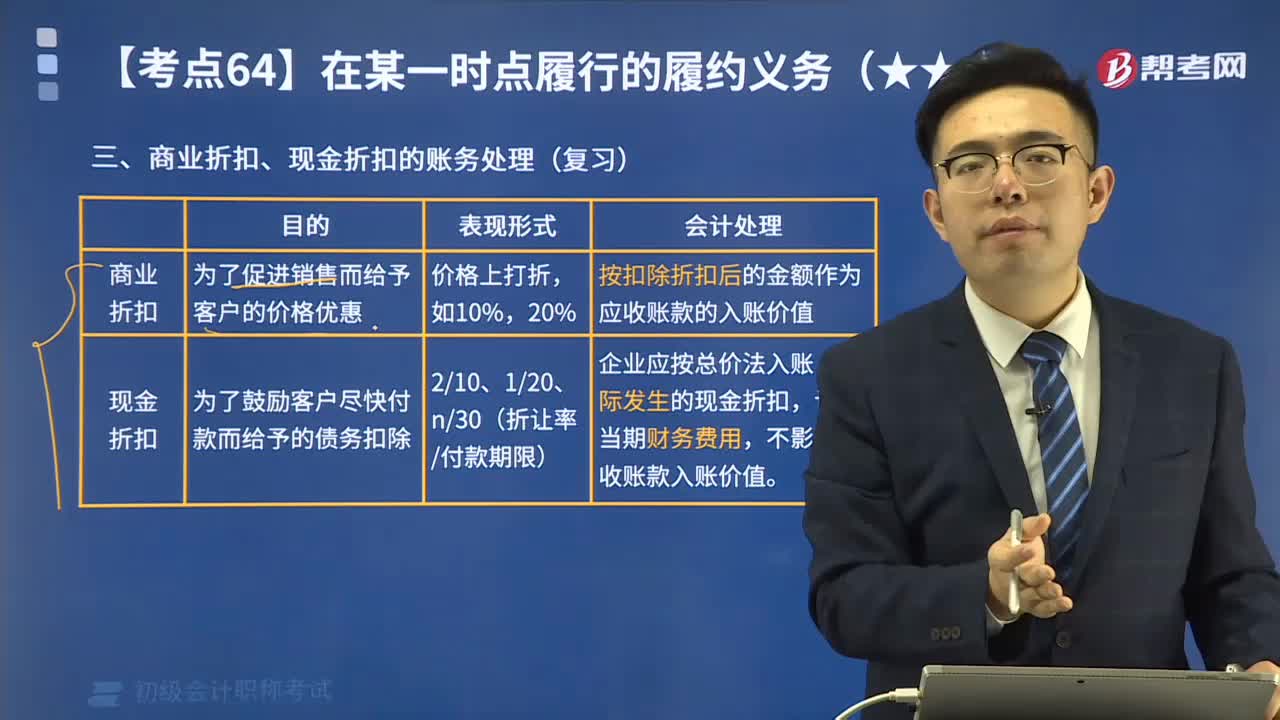

01:30為什么實(shí)現(xiàn)銷售收入時(shí)不考慮現(xiàn)金折扣?:為什么實(shí)現(xiàn)銷售收入時(shí)不考慮現(xiàn)金折扣?現(xiàn)金折扣是指?jìng)鶛?quán)人為鼓勵(lì)債務(wù)人在規(guī)定的期限內(nèi)付款而向債務(wù)人提供的債務(wù)扣除。銷貨方允許客戶最長(zhǎng)的付款期限為30天,銷貨方可按商品售價(jià)給予客戶2%的折扣;銷貨方可按商品售價(jià)給予客戶1%的折扣;如果客戶在21天至30天內(nèi)付款,將不能享受現(xiàn)金折扣。客戶還款越早,給予的折扣金額越多,在銷售時(shí)根本不知道客戶什么時(shí)候還款,不知道給予多少折扣,所以銷售時(shí)按照正常銷售金額入賬。

13:51

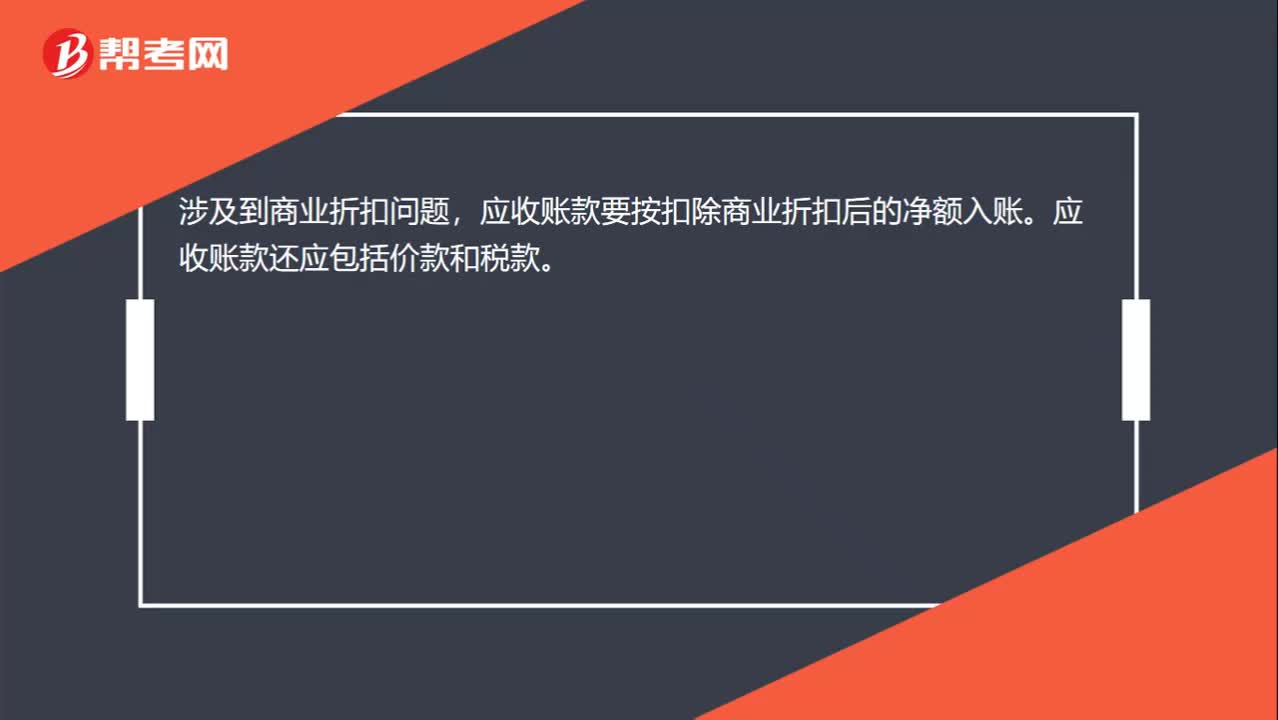

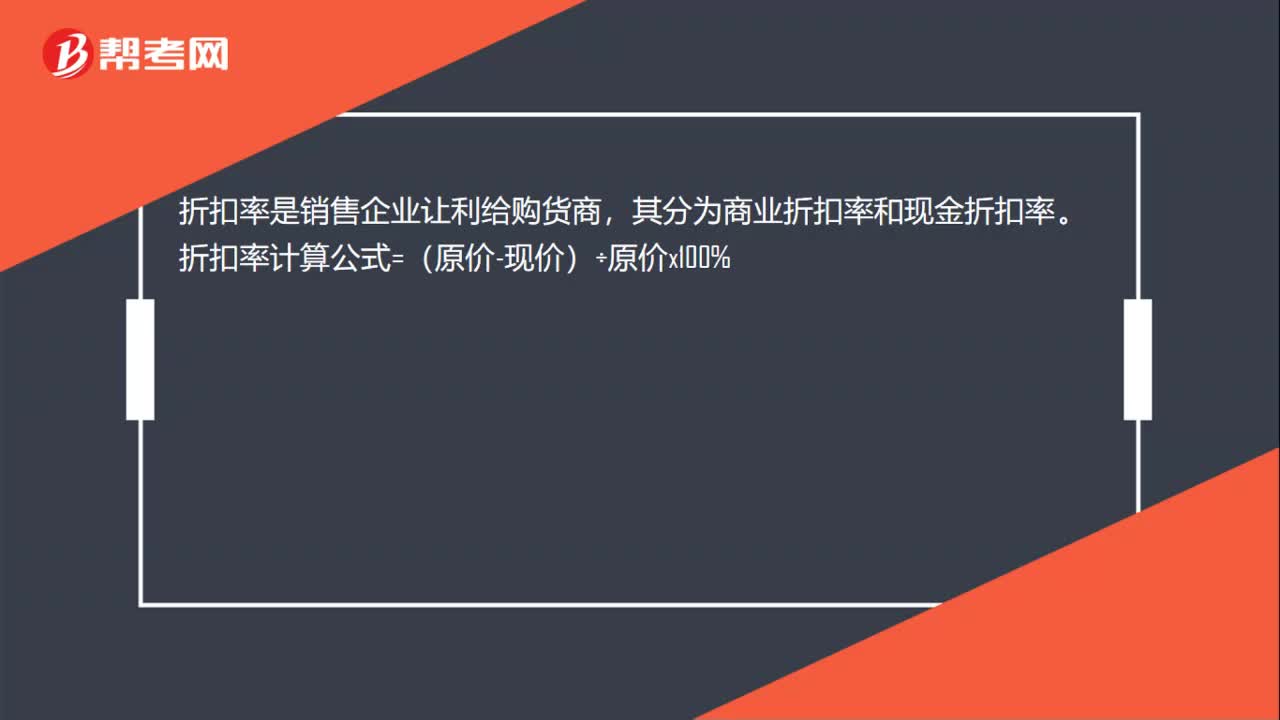

13:51帶你學(xué)習(xí)商業(yè)折扣、現(xiàn)金折扣應(yīng)付賬款的賬務(wù)應(yīng)如何處理?:帶你學(xué)習(xí)商業(yè)折扣、現(xiàn)金折扣應(yīng)付賬款的賬務(wù)應(yīng)如何處理?用以核算企業(yè)因購(gòu)買材料、商品和接受勞務(wù)供應(yīng)等經(jīng)營(yíng)活動(dòng)應(yīng)支付的款項(xiàng)。這是買賣雙方在購(gòu)銷活動(dòng)中由于取得物資與支付貨款在時(shí)間上不一致而產(chǎn)生的負(fù)債。直接按扣除商業(yè)折扣后的金額確認(rèn)收入:按扣除現(xiàn)金折扣前的金額確定銷售商品收入,現(xiàn)金折扣在實(shí)際發(fā)生時(shí)計(jì)入當(dāng)期財(cái)務(wù)費(fèi)用,將獲得1%的現(xiàn)金折扣(假定計(jì)算現(xiàn)金折扣時(shí)需要考慮增值稅)。

00:42

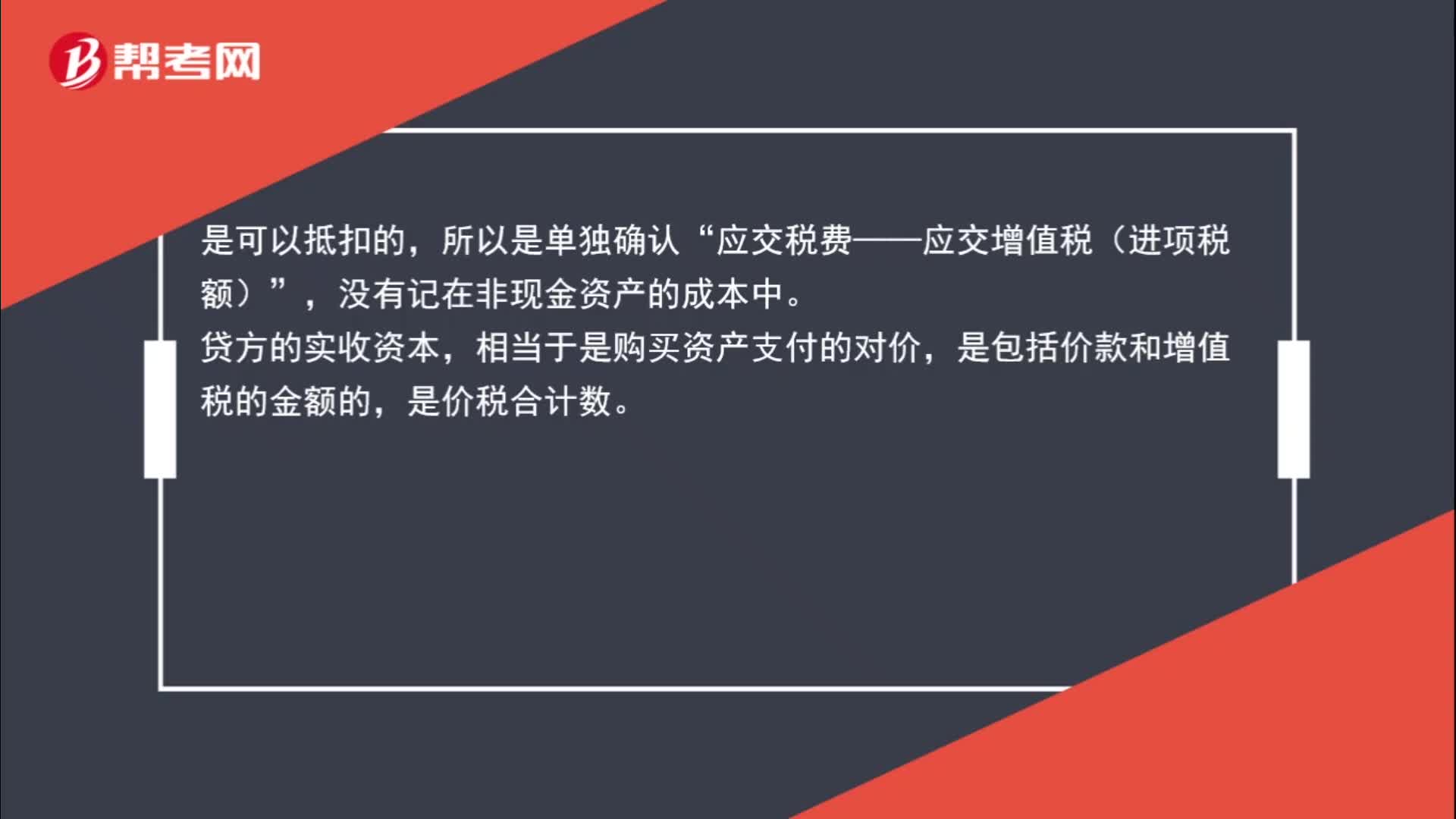

00:42接受非現(xiàn)金投資進(jìn)項(xiàng)稅額是否可以抵扣?:接受非現(xiàn)金投資進(jìn)項(xiàng)稅額是否可以抵扣?是可以抵扣的,所以是單獨(dú)確認(rèn)“應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)”沒(méi)有記在非現(xiàn)金資產(chǎn)的成本中,貸方的實(shí)收資本。相當(dāng)于是購(gòu)買資產(chǎn)支付的對(duì)價(jià),是包括價(jià)款和增值稅的金額的,是價(jià)稅合計(jì)數(shù)。

00:23

00:23不是折扣要算財(cái)務(wù)費(fèi)用嗎?:不是折扣要算財(cái)務(wù)費(fèi)用嗎?不是的,企業(yè)銷售商品涉及銷售折扣的,應(yīng)當(dāng)按照扣除商業(yè)折扣后的金額確定銷售商品收入金額,涉及的現(xiàn)金折扣,才需要計(jì)入當(dāng)期財(cái)務(wù)費(fèi)用。

10:13

10:13商業(yè)折扣、現(xiàn)金折扣的賬務(wù)處理是什么?:商業(yè)折扣、現(xiàn)金折扣的賬務(wù)處理是什么?實(shí)際收到貨款時(shí)按購(gòu)貨方達(dá)到的條件計(jì)算并確定現(xiàn)金折扣,在計(jì)算現(xiàn)金折扣時(shí)”商業(yè)折扣是指企業(yè)為促進(jìn)商品銷售而給予的價(jià)格扣除。可能規(guī)定購(gòu)買100件以上商品給予客戶10%的折扣,企業(yè)應(yīng)當(dāng)按照扣除商業(yè)折扣后的金額確定商品銷售價(jià)格和銷售商品收入金額,現(xiàn)金折扣是指?jìng)鶛?quán)人為鼓勵(lì)債務(wù)人在規(guī)定的期限內(nèi)付款而向債務(wù)人提供的債務(wù)扣除。【注意】現(xiàn)金折扣發(fā)生在商品銷售之后。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日