注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:38

00:38為什么持有資產(chǎn)的經(jīng)營風險大于借款風險?:為什么持有資產(chǎn)的經(jīng)營風險大于借款風險?因為借款是支付利息的,而利息是固定的。期末資產(chǎn)實際變現(xiàn)價值是不固定的,有可能實際變現(xiàn)殘值低于稅法殘值很多,均需要看當時市場對其的需求程度等,也就是收入的不確定性高于利息,因此持有資產(chǎn)的經(jīng)營風險大于借款的風險。

07:04

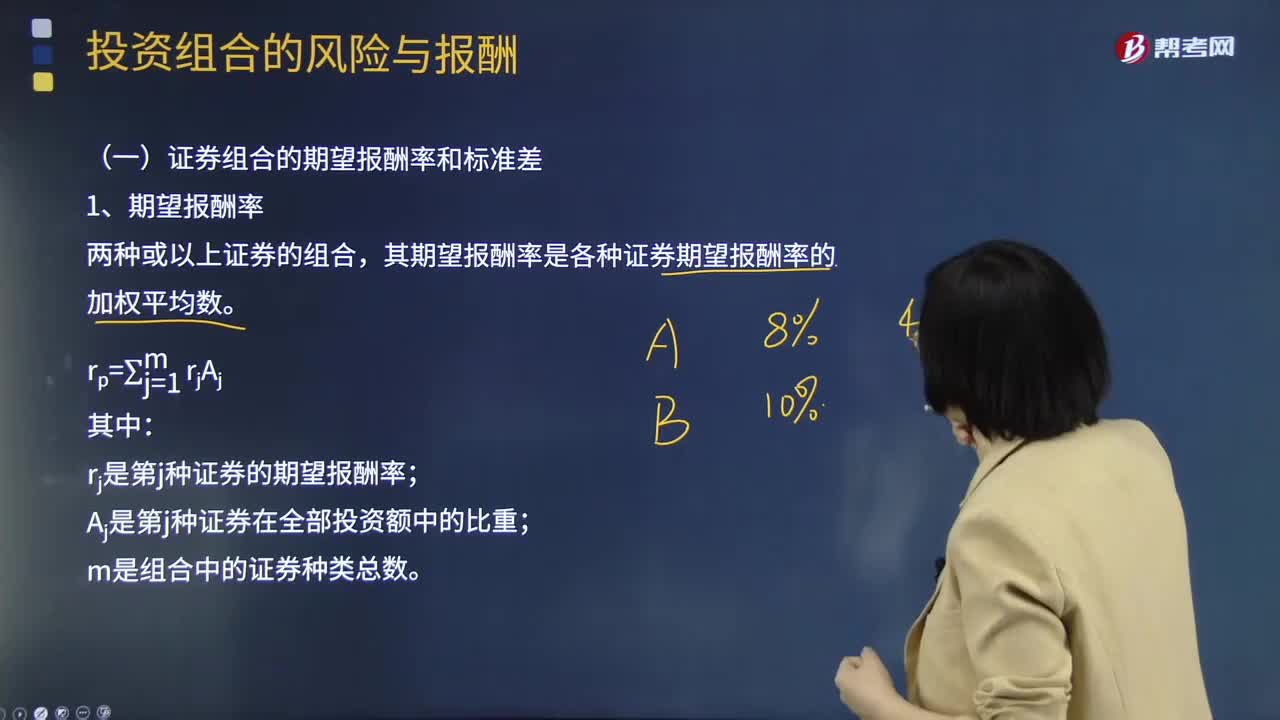

07:04來看看證券組合的期望報酬率和標準差應怎樣計算?:來看看證券組合的期望報酬率和標準差應怎樣計算?證券組合是指個人或機構(gòu)投資者所持有的各種有價證券的總稱,其期望報酬率是各種證券期望報酬率的加權(quán)平均數(shù)。其權(quán)數(shù)是各種證券在整個證券組合總額中所占的比例,影響證券組合的標準差不僅取決于單個證券的標準差,隨著證券組合中證券個數(shù)的增加,證券投資組合的原則,安全性原則是指證券投資組合不要承擔過高風險。證券組合追求安全性是由投資的經(jīng)濟屬性及其基本職能所決定的。

00:35

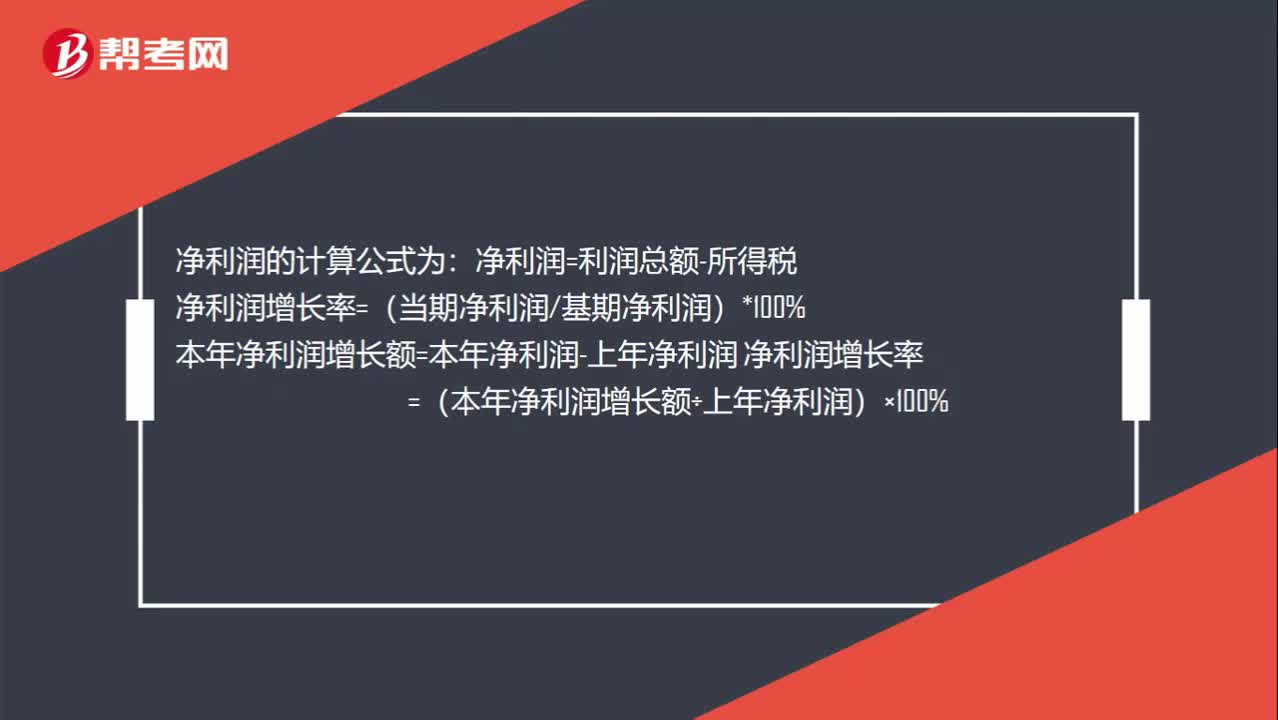

00:35怎么計算凈利潤增長率?:怎么計算凈利潤增長率?凈利潤的計算公式為:凈利潤=利潤總額-所得稅凈利潤增長率=(當期凈利潤基期凈利潤)*100%本年凈利潤增長額=本年凈利潤-上年凈利潤凈利潤增長率=(本年凈利潤增長額÷上年凈利潤)×100%

00:25

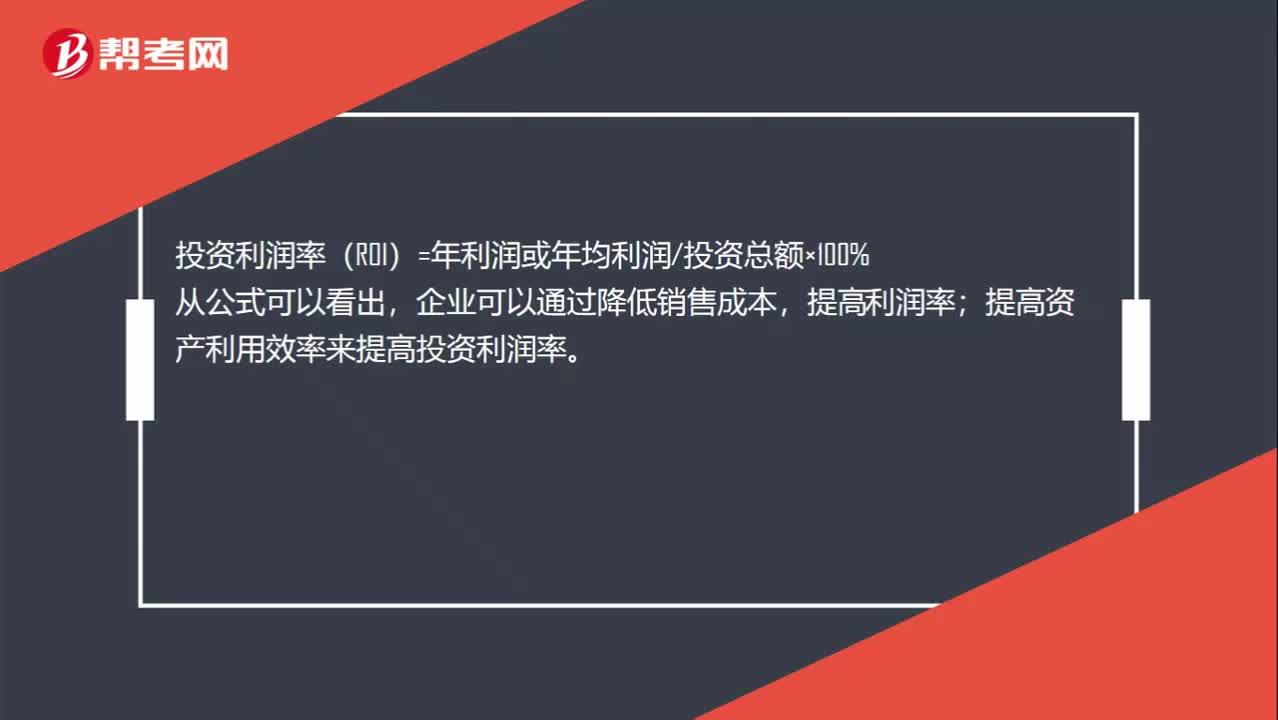

00:25投資利潤率計算公式是什么?:投資利潤率計算公式是什么?投資利潤率(ROI)=年利潤或年均利潤投資總額×100%,從公式可以看出,企業(yè)可以通過降低銷售成本,提高利潤率。提高資產(chǎn)利用效率來提高投資利潤率

00:17

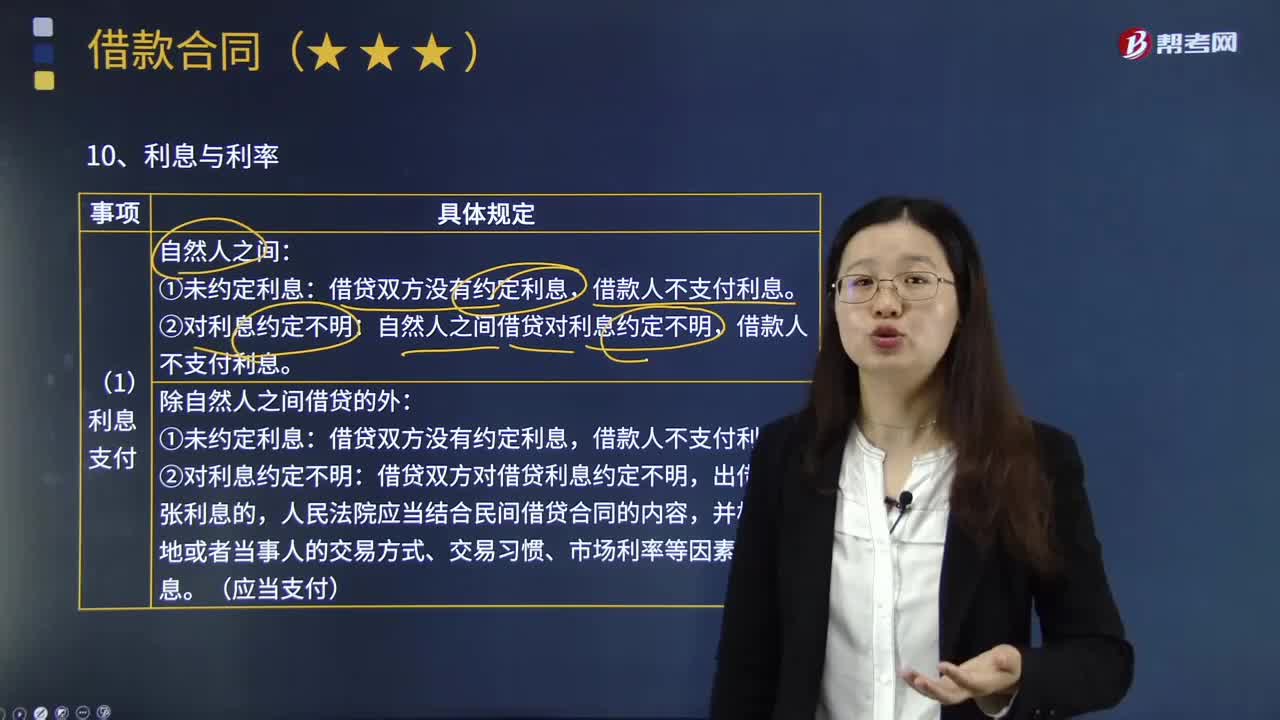

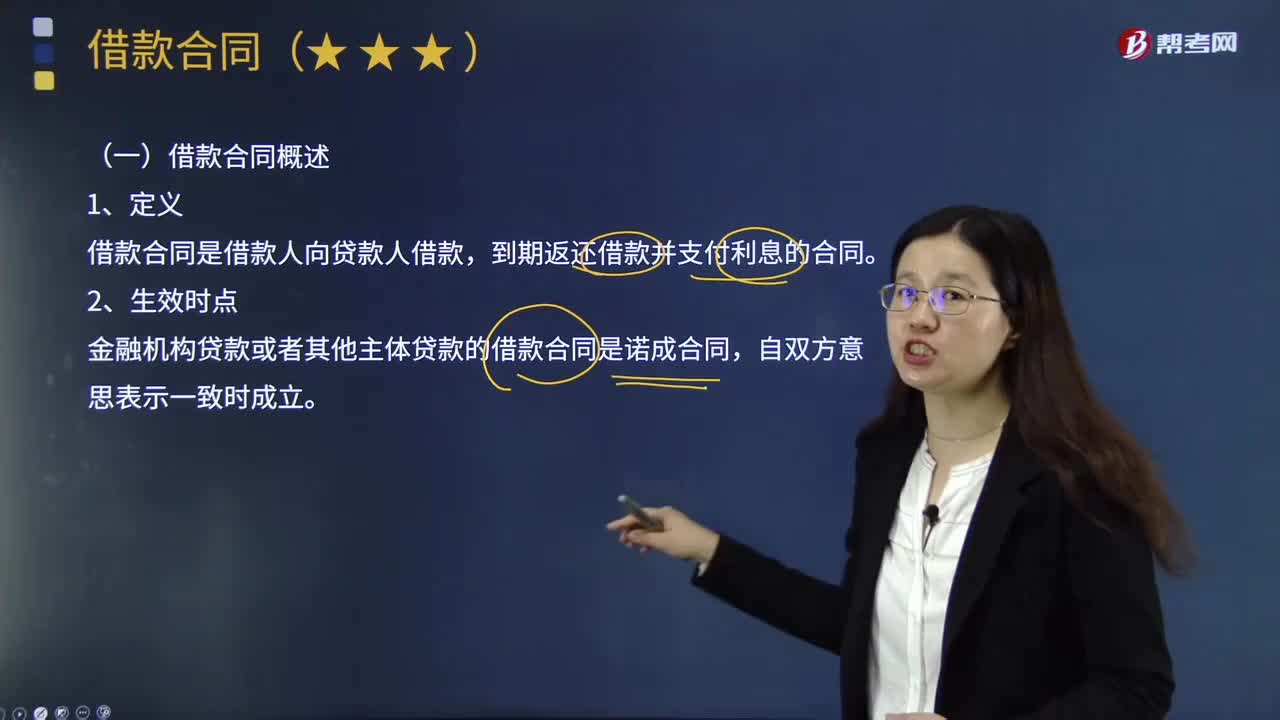

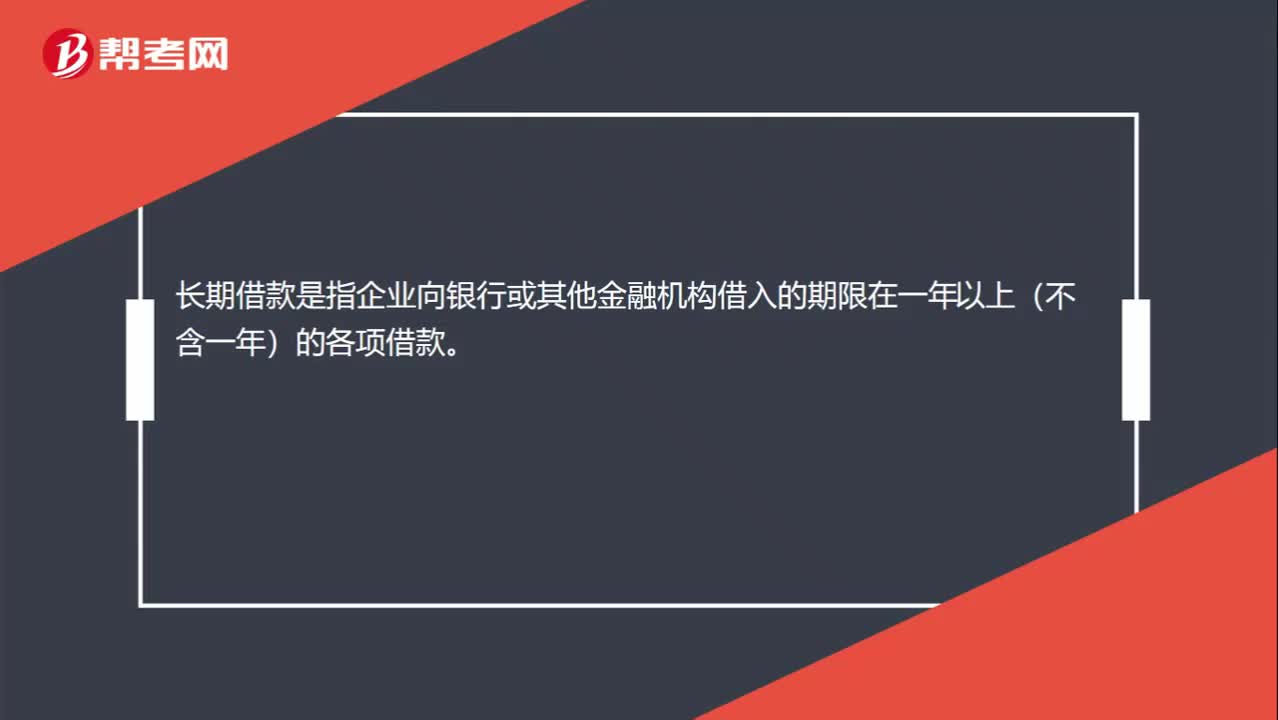

00:17什么是長期借款?:長期借款是指企業(yè)向銀行或其他金融機構(gòu)借入的期限在一年以上(不含一年)的各項借款。

00:23

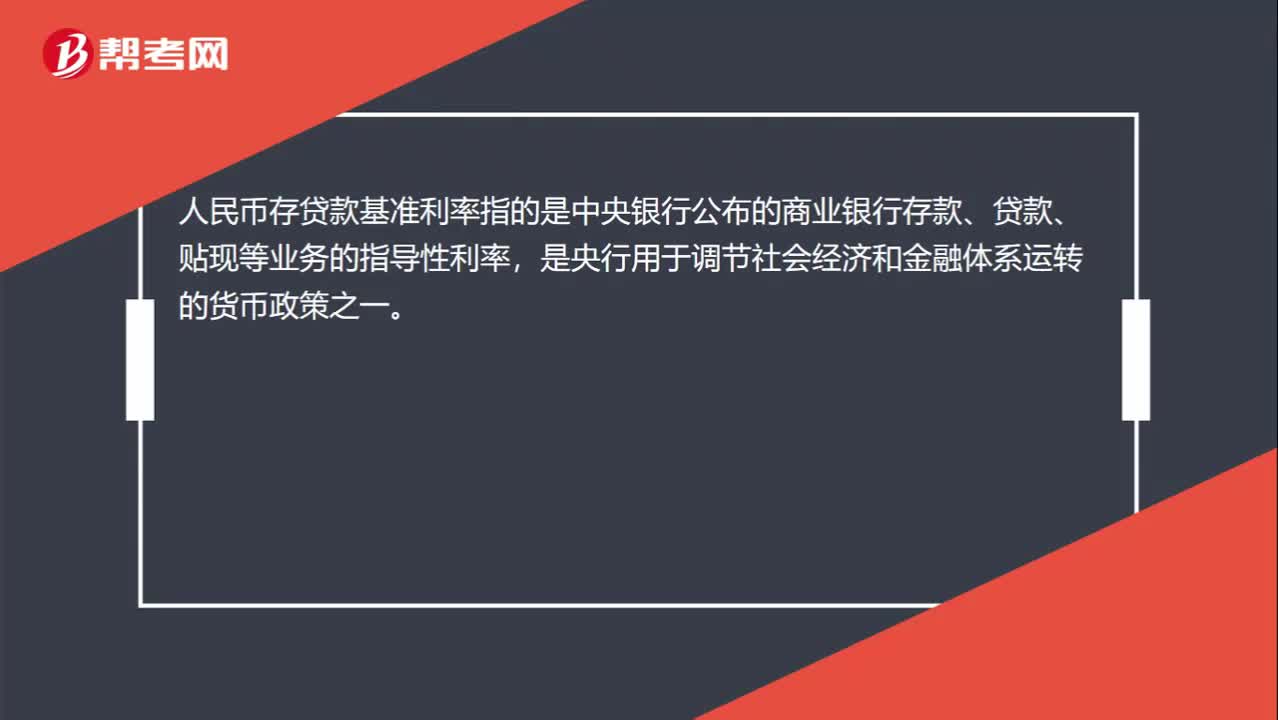

00:23人民幣存貸款基準利率是什么?:人民幣存貸款基準利率是什么?人民幣存貸款基準利率指的是中央銀行公布的商業(yè)銀行存款、貸款、貼現(xiàn)等業(yè)務的指導性利率,是央行用于調(diào)節(jié)社會經(jīng)濟和金融體系運轉(zhuǎn)的貨幣政策之一。

00:31

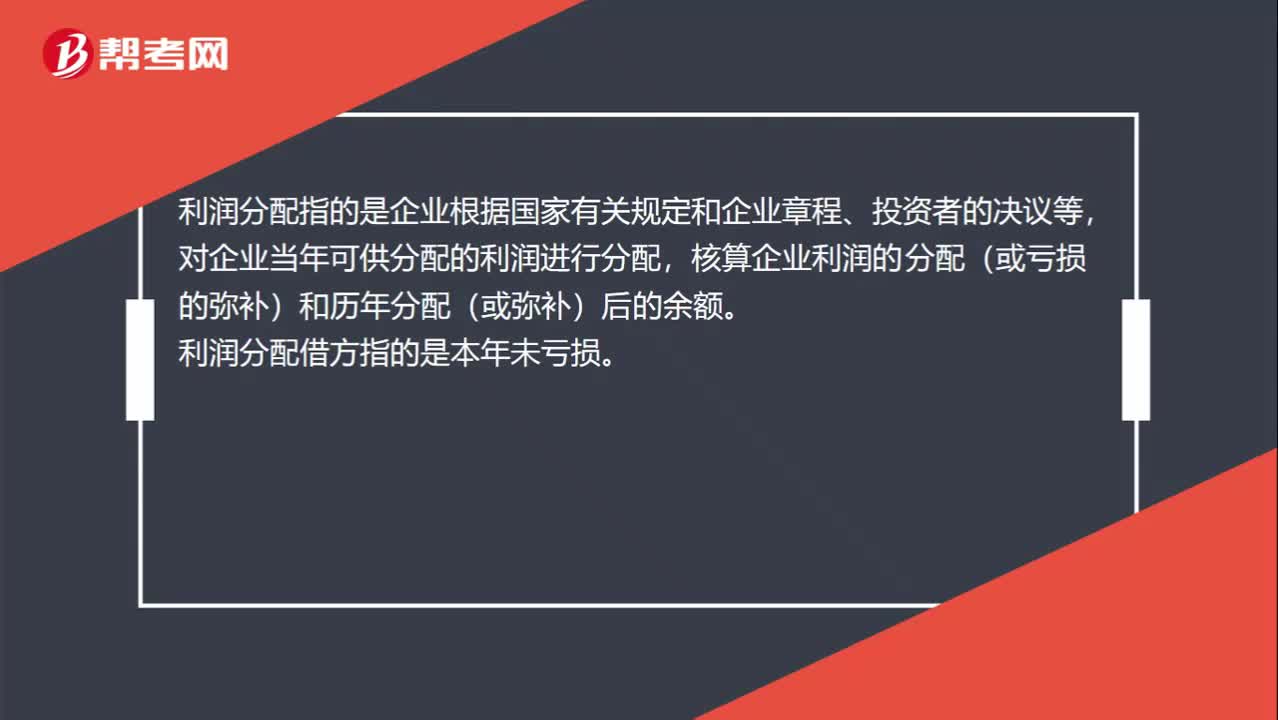

00:31利潤分配借方是什么?:利潤分配借方是什么?利潤分配指的是企業(yè)根據(jù)國家有關(guān)規(guī)定和企業(yè)章程、投資者的決議等,對企業(yè)當年可供分配的利潤進行分配,核算企業(yè)利潤的分配(或虧損的彌補)和歷年分配(或彌補)后的余額。利潤分配借方指的是本年未虧損。

01:19

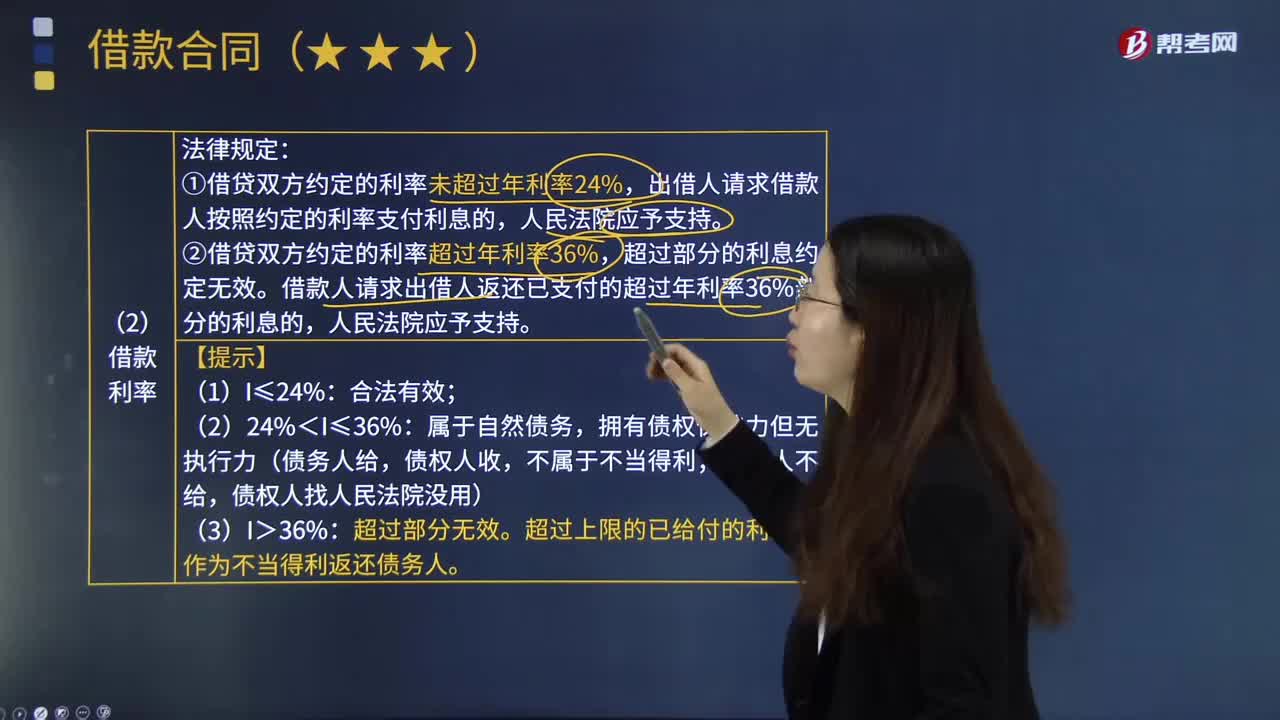

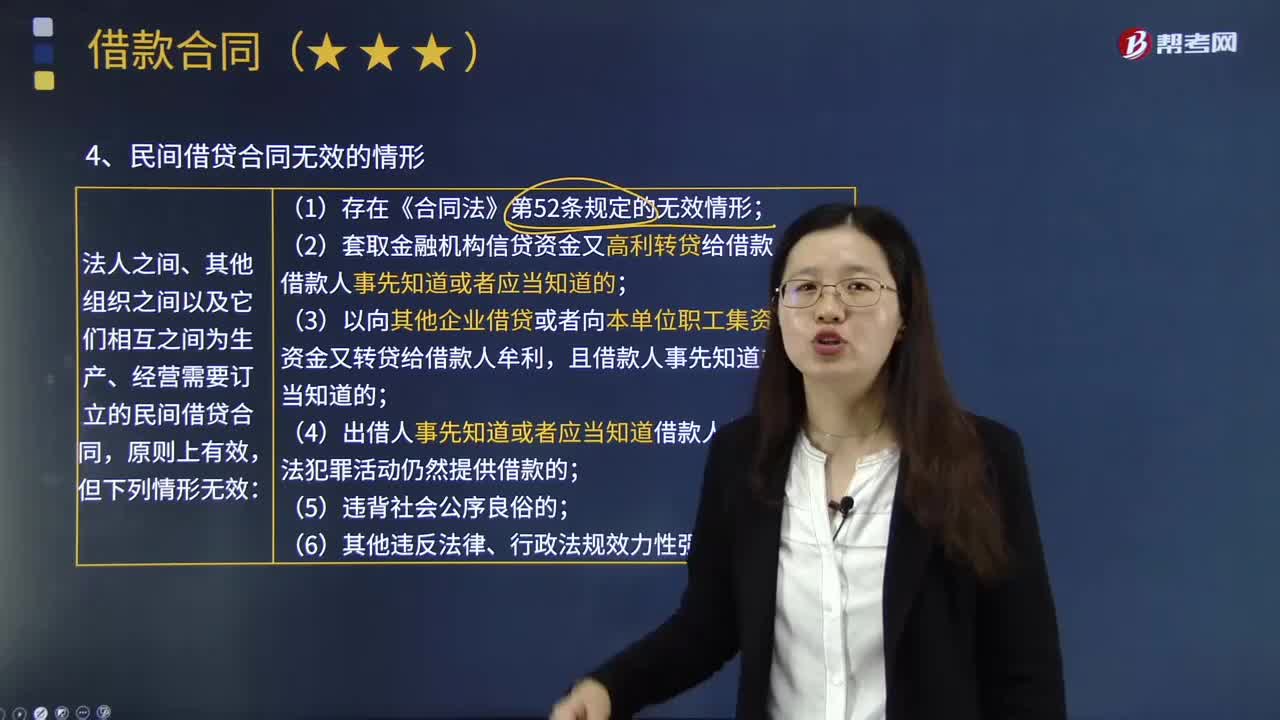

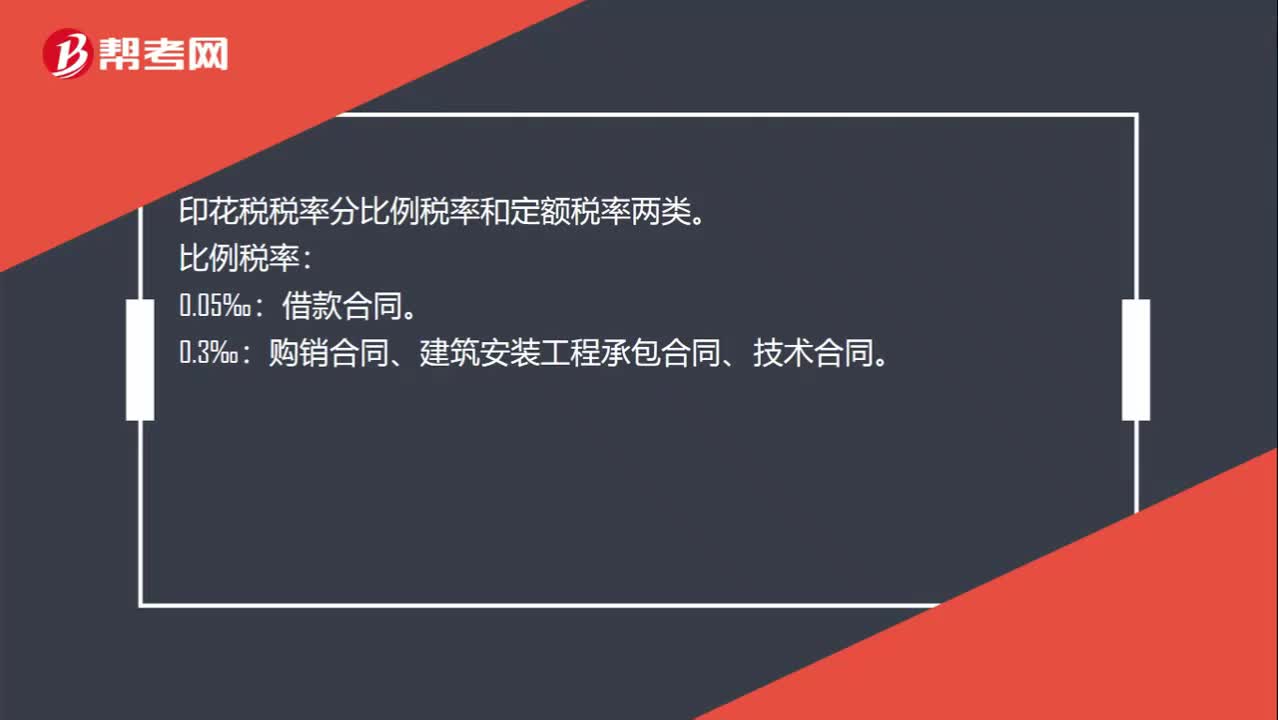

01:19借款合同印花稅是什么?:借款合同印花稅是什么?借款合同印花稅指的是簽訂借款合同需要繳納的印花稅,銀行及其他金融組織和借款人(不包括銀行同業(yè)拆借)所簽訂的借款合同按借款金額萬分之零點五貼花。印花稅稅率分比例稅率和定額稅率兩類。比例稅率:借款合同。購銷合同、建筑安裝工程承包合同、技術(shù)合同。營業(yè)賬簿中記載資金的賬簿、加工承攬合同、貨物運輸合同、產(chǎn)權(quán)轉(zhuǎn)移書據(jù)、建筑工程勘察設計合同。

01:26

01:26運營能力比率的指標規(guī)律是怎樣的?:運營能力比率的指標規(guī)律是怎樣的?營運能力指的是企業(yè)的經(jīng)營運行能力,即企業(yè)運用各項資產(chǎn)以賺取利潤的能力。企業(yè)營運能力的財務分析比率有:存貨周轉(zhuǎn)率、應收賬款周轉(zhuǎn)率、營業(yè)周期、流動資產(chǎn)周轉(zhuǎn)率和總資產(chǎn)周轉(zhuǎn)率等。這些比率揭示了企業(yè)資金運營周轉(zhuǎn)的情況,反映了企業(yè)對經(jīng)濟資源管理、運用的效率高低。企業(yè)資產(chǎn)周轉(zhuǎn)越快,資產(chǎn)獲取利潤的速度就越快。××周轉(zhuǎn)率三種表示形式:②××周轉(zhuǎn)天數(shù)=365周轉(zhuǎn)次數(shù)。

10:48

10:48怎樣計算市價比率?:(4)乙公司按照應收賬款余額的5%計提壞賬準備。(3)計算乙公司2013年的應收賬款周轉(zhuǎn)次數(shù)?評價乙公司的應收賬款變現(xiàn)速度時。具體分析這些因素對乙公司應收賬款變現(xiàn)速度的影響。乙公司按照應收賬款余額的5%計提壞賬準備,計算結(jié)果可能不能正確反映乙公司的短期償債能力,(3)應收賬款周轉(zhuǎn)次數(shù)=營業(yè)收入÷應收賬款平均余額。報表上的應收賬款金額不能反映平均水平。計算結(jié)果會高估應收賬款變現(xiàn)速度

07:12

07:12怎樣理解應收賬款周轉(zhuǎn)率?:應收賬款周轉(zhuǎn)率是企業(yè)在一定時期內(nèi)賒銷凈收入與平均應收賬款余額之比。它是衡量企業(yè)應收賬款周轉(zhuǎn)速度及管理效率的指標。(1)應收賬款周轉(zhuǎn)次數(shù)=營業(yè)收入應收賬款:(2)應收賬款周轉(zhuǎn)天數(shù)=365應收賬款周轉(zhuǎn)次數(shù)。計算和使用應收賬款周轉(zhuǎn)率應注意的問題。(2)應收賬款年末余額的可靠性問題;應按未計提壞賬準備前的應收賬款計算,計算應收賬款周轉(zhuǎn)率用銷售收入還是賒銷收入,要用賒銷收入計算應收賬款周轉(zhuǎn)率。

11:31

11:31資本市場效率的程度是怎樣的?:【提示】在半強式有效市場下技術(shù)分析與基本面分析均無用,【例題8·多選題】甲投資基金利用市場公開信息進行價值分析和投資,B.投資者不能通過獲取證券非公開信息進行投資獲取超額收益C.投資者不能通過分析證券歷史信息進行投資獲取超額收益D.投資者不能通過分析證券公開信息進行投資獲取超額收益【解析】弱式有效資本市場所以投資者不能通過分析證券歷史信息進行投資獲取超額收益

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日