下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:43

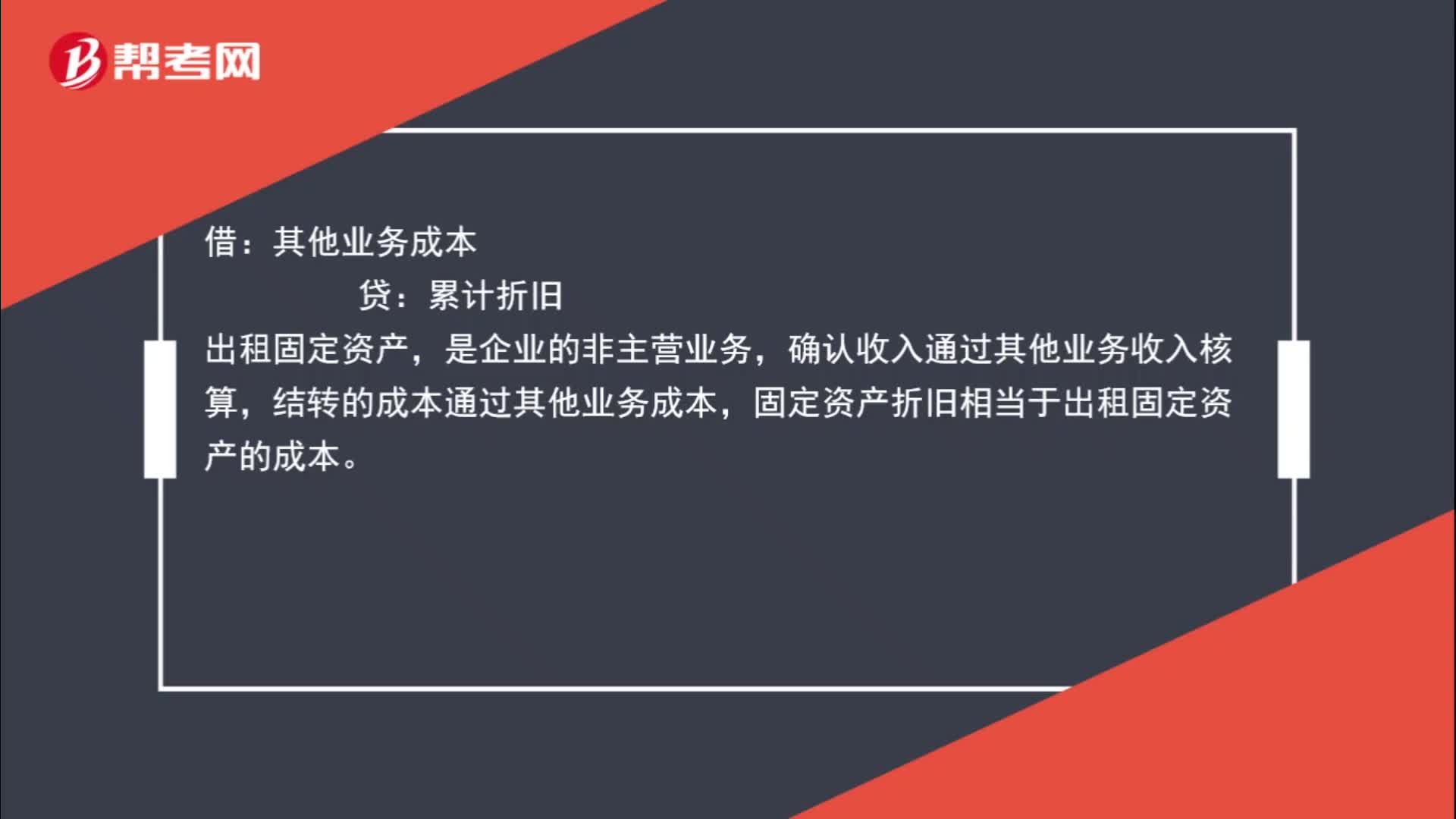

00:43出租固定資產(chǎn)的折舊費為什么通過其他業(yè)務成本核算?:出租固定資產(chǎn)的折舊費為什么通過其他業(yè)務成本核算?借:其他業(yè)務成本:貸,累計折舊,出租固定資產(chǎn),是企業(yè)的非主營業(yè)務,確認收入通過其他業(yè)務收入核算。結(jié)轉(zhuǎn)的成本通過其他業(yè)務成本固定資產(chǎn)折舊相當于出租固定資產(chǎn)的成本

00:58

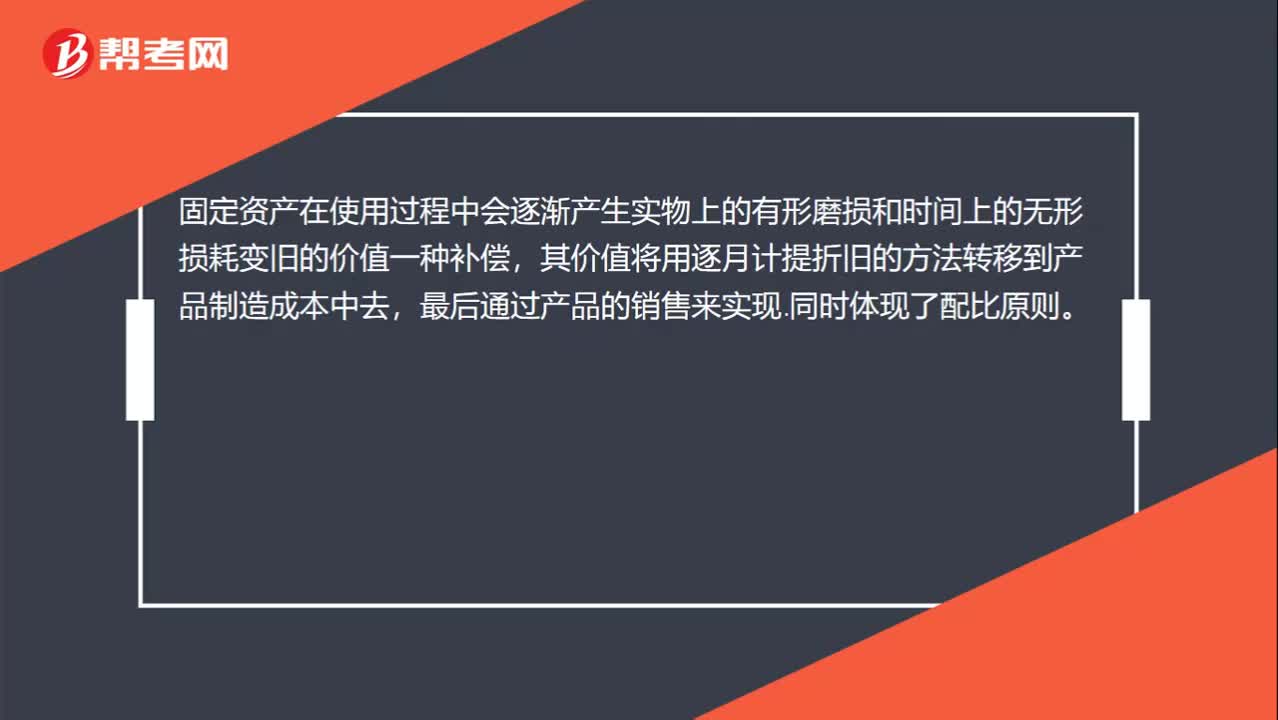

00:58固定資產(chǎn)為什么要計提折舊呢,這是什么原理?:固定資產(chǎn)為什么要計提折舊呢,這是什么原理?固定資產(chǎn)在使用過程中會逐漸產(chǎn)生實物上的有形磨損和時間上的無形損耗變舊的價值一種補償,其價值將用逐月計提折舊的方法轉(zhuǎn)移到產(chǎn)品制造成本中去,最后通過產(chǎn)品的銷售來實現(xiàn)。同時體現(xiàn)了配比原則。固定資產(chǎn)折舊的真正意義是以分期費用攤銷的方式抵減利潤總額,這樣通過銷售收入來逐步收回固定資產(chǎn)的投資成本,以便在固定資產(chǎn)報廢時有資金更新固定資產(chǎn)。

10:41

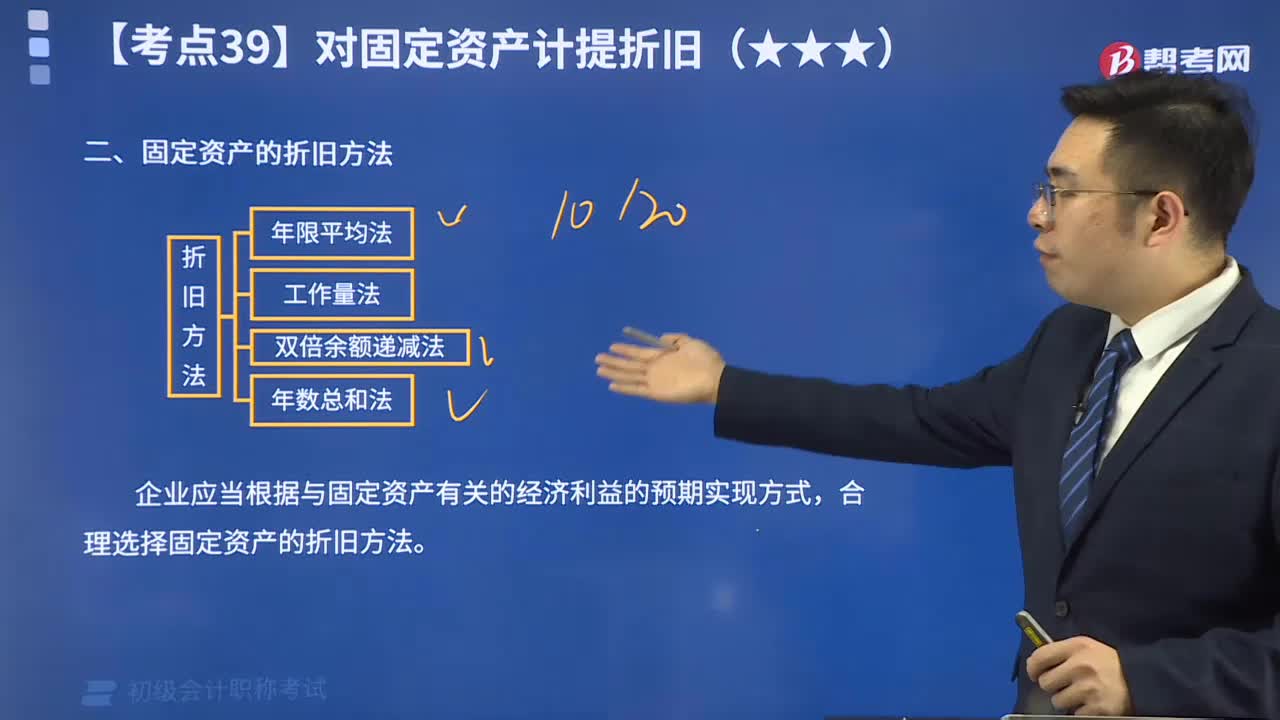

10:41怎么用年限平均法計算固定資產(chǎn)的折舊?:怎么用年限平均法計算固定資產(chǎn)的折舊?固定資產(chǎn)折舊方法,指將應提折舊總額在固定資產(chǎn)各使用期間進行分配時所采用的具體計算方法。折舊是指固定資產(chǎn)由于使用而逐漸磨損所減少的那部分價值。我國會計準則中可選用的折舊方法包括年限平均法、工作量法、雙倍余額遞減法和年數(shù)總和法。年限平均法將固定資產(chǎn)的應計折舊額均衡地分攤到固定資產(chǎn)預計使用壽命內(nèi)。采用這種方法計算的每期折舊額是相等的。

00:40

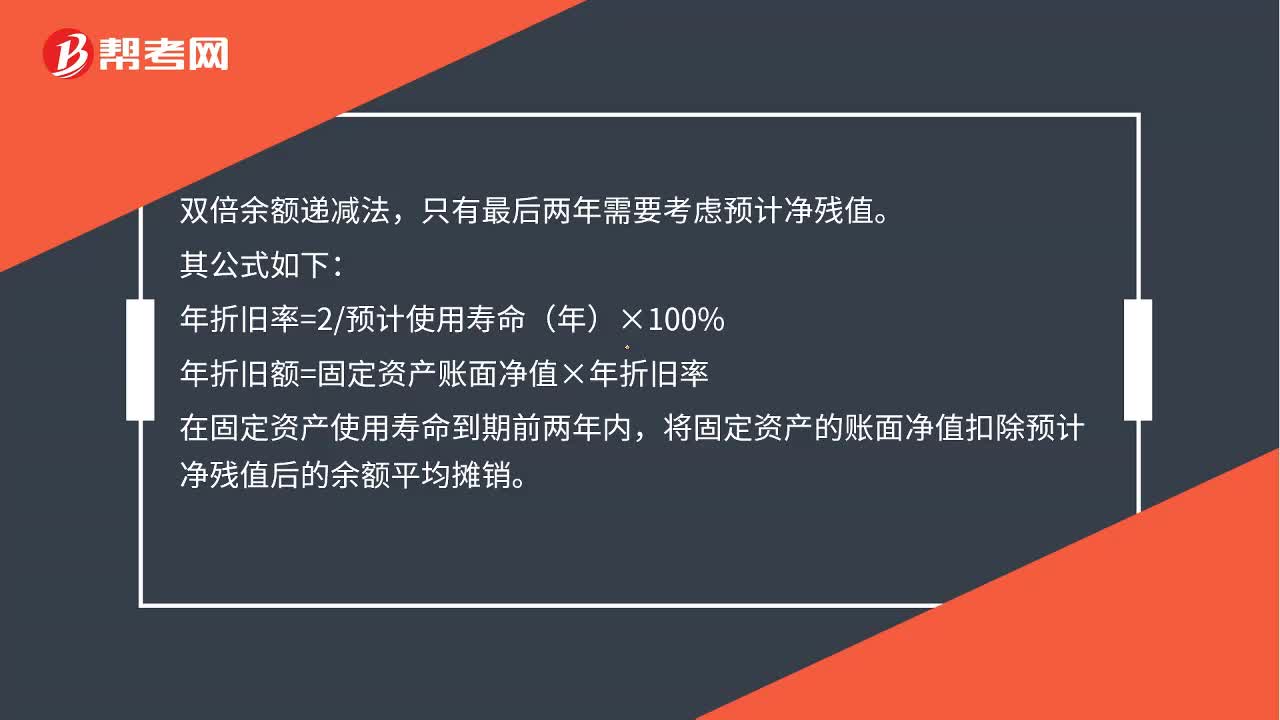

00:40固定資產(chǎn)的折舊方法——雙倍余額遞減法怎么計算?:固定資產(chǎn)的折舊方法——雙倍余額遞減法怎么計算?雙倍余額遞減法,只有最后兩年需要考慮預計凈殘值。其公式如下:年折舊率=2預計使用壽命(年)×100%,年折舊額=固定資產(chǎn)賬面凈值×年折舊率。在固定資產(chǎn)使用壽命到期前兩年內(nèi)將固定資產(chǎn)的賬面凈值扣除預計凈殘值后的余額平均攤銷

00:39

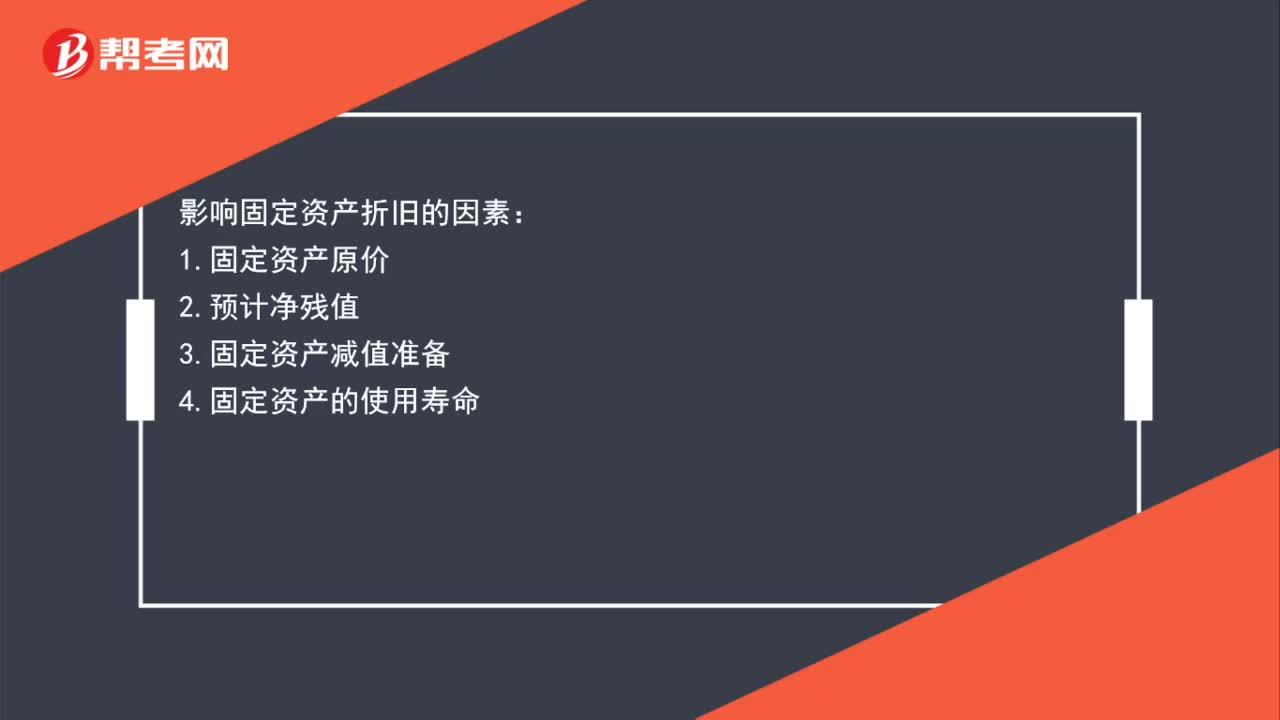

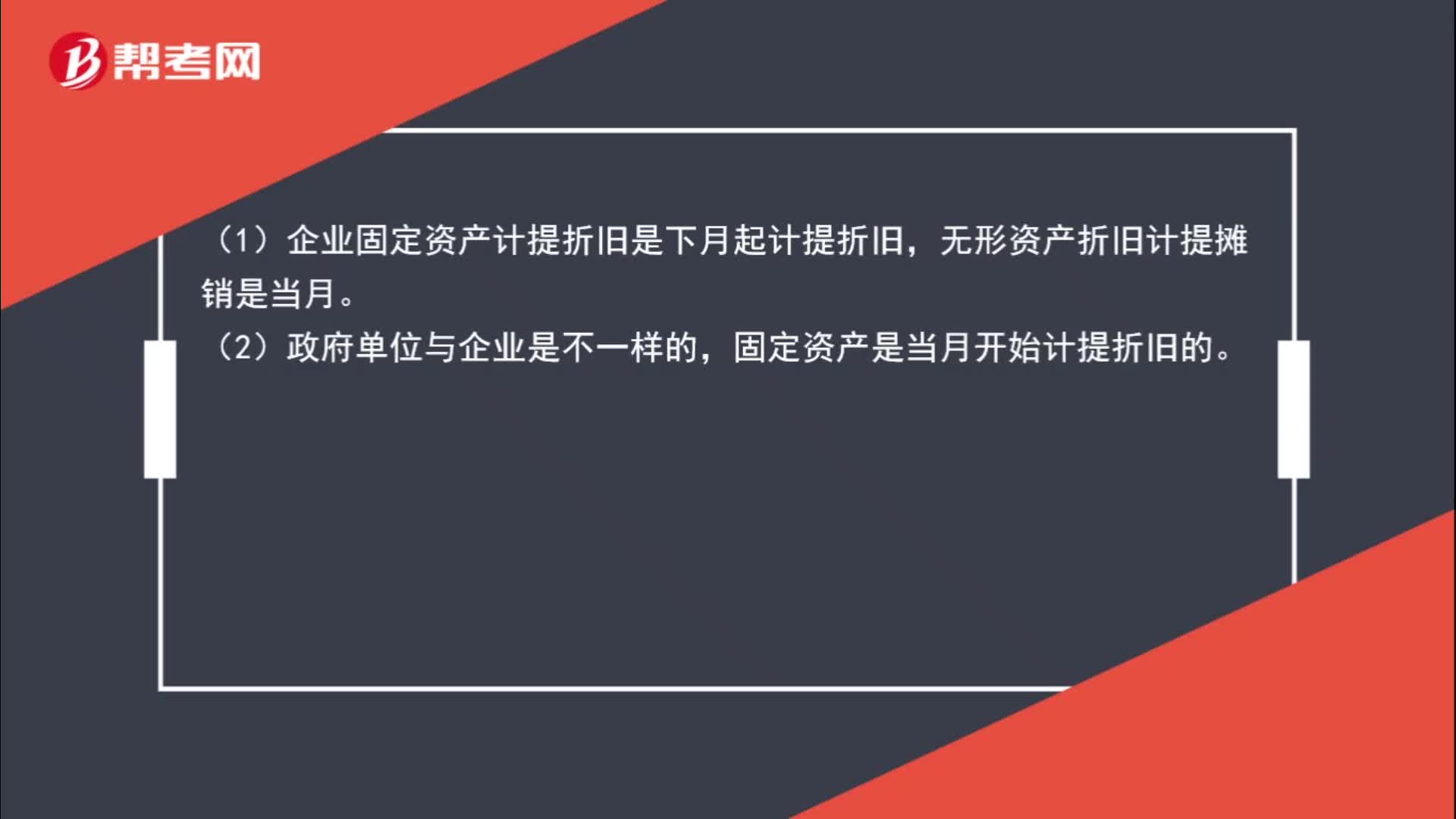

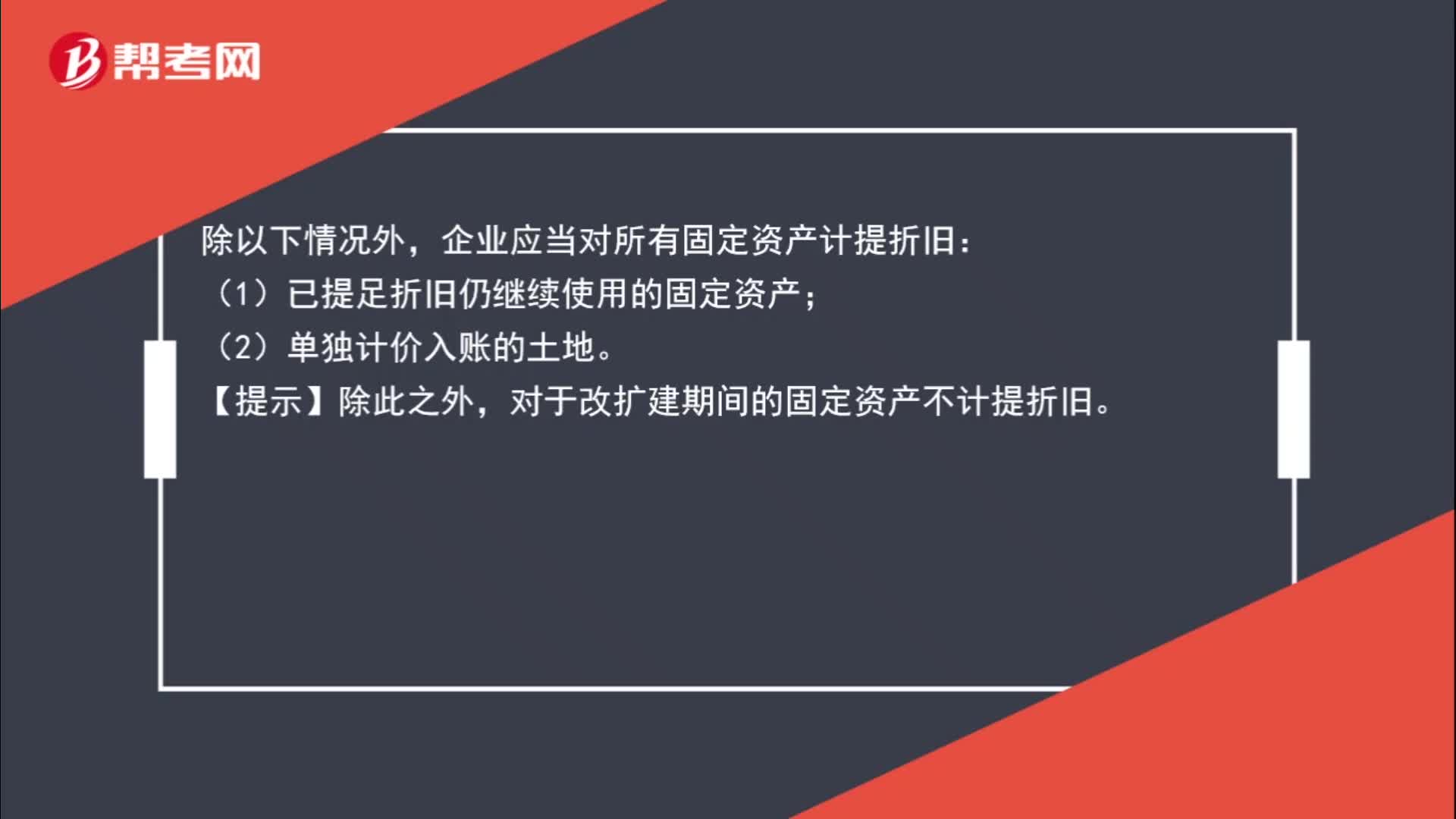

00:39固定資產(chǎn)計提折舊是什么?:固定資產(chǎn)計提折舊是什么?固定資產(chǎn)折舊是指企業(yè)在固定資產(chǎn)的使用壽命內(nèi),按照確定的方法對應計折舊額進行系統(tǒng)分攤。應計折舊額是指應當計提折舊的固定資產(chǎn)的原價扣除其預計凈值后的金額,已計提減值準備的固定資產(chǎn),還應當扣除已計提的固定資產(chǎn)減值準備累計金額。

01:23

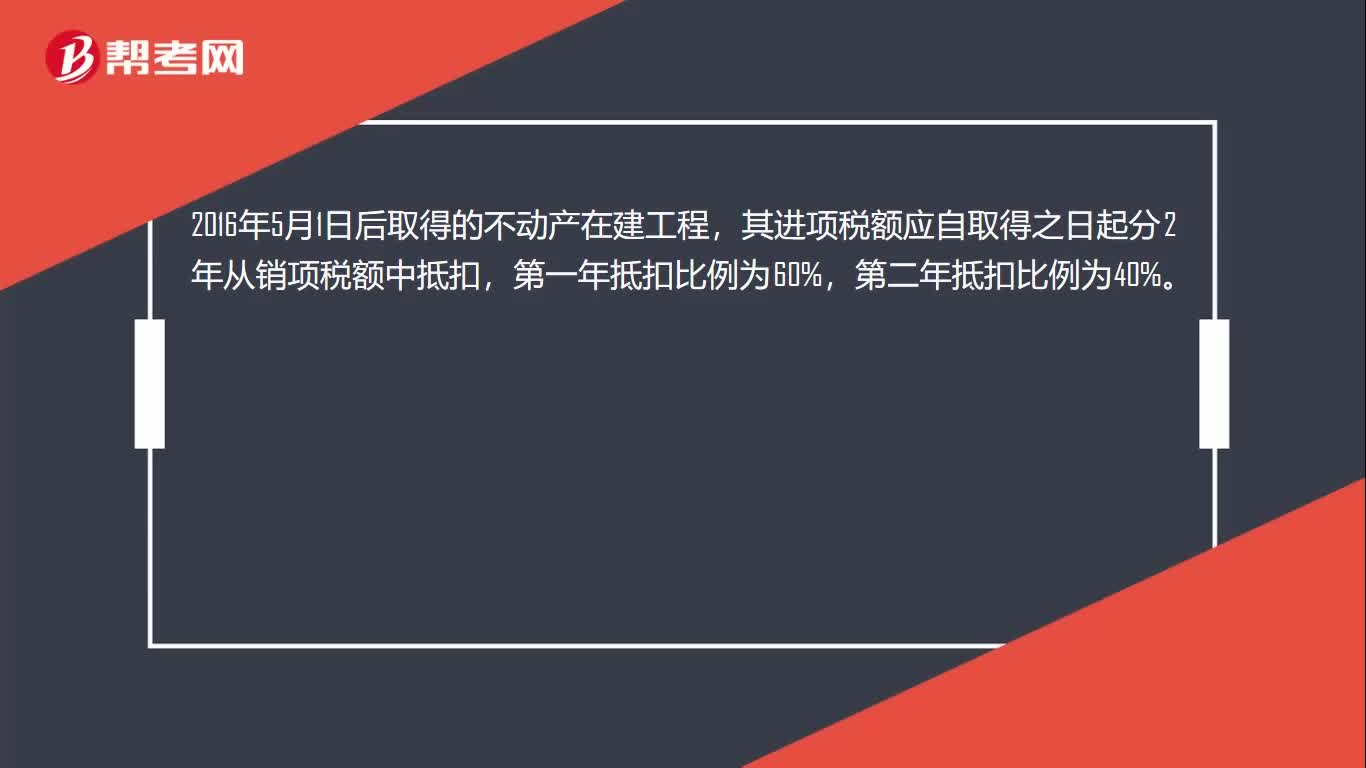

01:23固定資產(chǎn)抵扣范圍是什么?:固定資產(chǎn)抵扣范圍是什么?購進固定資產(chǎn)取得增值稅專用發(fā)票都可以抵扣銷項稅額,但是購進用于非應稅項目、免稅項目、集體福利或者個人消費的固定資不允許抵扣進項稅額。取得不動產(chǎn),包括以直接購買、接受捐贈、接受投資入股、自建以及抵債等各種形式取得不動產(chǎn),不包括房地產(chǎn)開發(fā)企業(yè)自行開發(fā)的房地產(chǎn)項目。融資租入的不動產(chǎn)以及在施工現(xiàn)場修建的臨時建筑物、構(gòu)筑物,其進項稅額不適用上述分2年抵扣的規(guī)定。

12:05

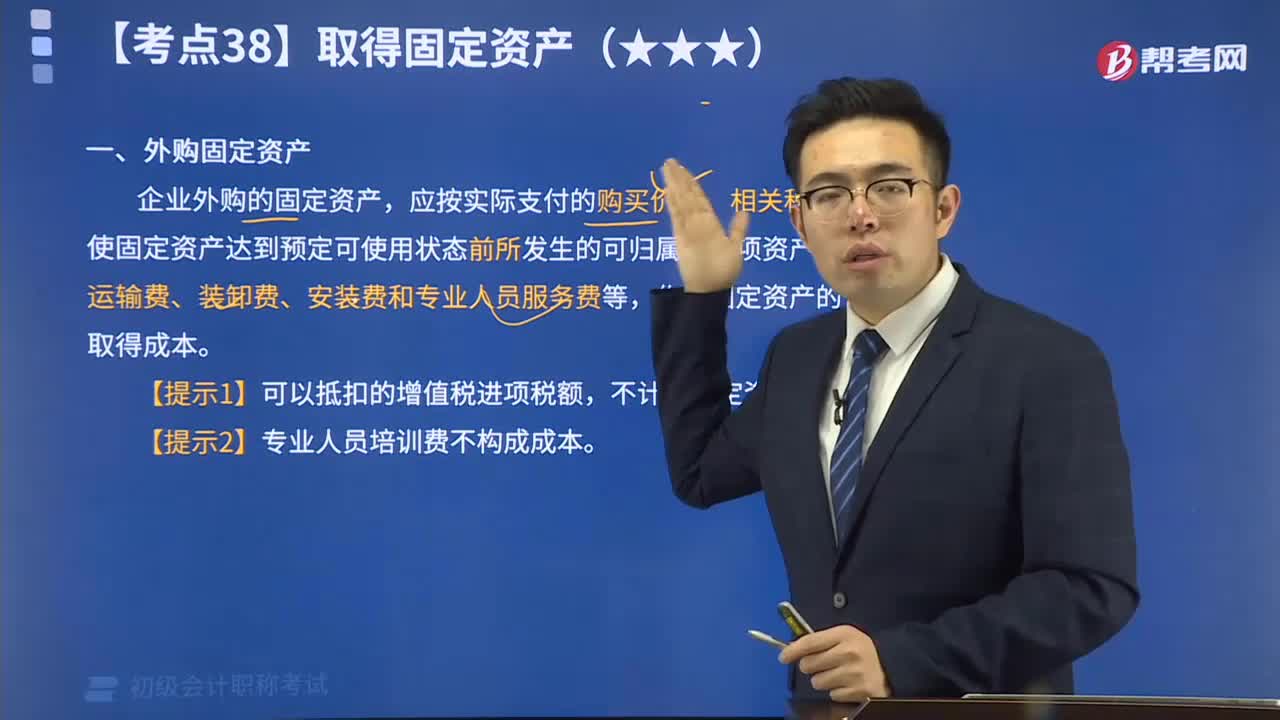

12:05速記什么外購固定資產(chǎn)?:外購固定資產(chǎn):企業(yè)外購的固定資產(chǎn),應按實際支付的購買價款、相關稅費、使固定資產(chǎn)達到預定可使用狀態(tài)前所發(fā)生的可歸屬于該項資產(chǎn)的運輸費、裝卸費、安裝費和專業(yè)人員服務費等,作為固定資產(chǎn)的取得成本。 【提示1】可以抵扣的增值稅進項稅額,不計入固定資產(chǎn)成本。 【提示2】專業(yè)人員培訓費不構(gòu)成成本。

05:34

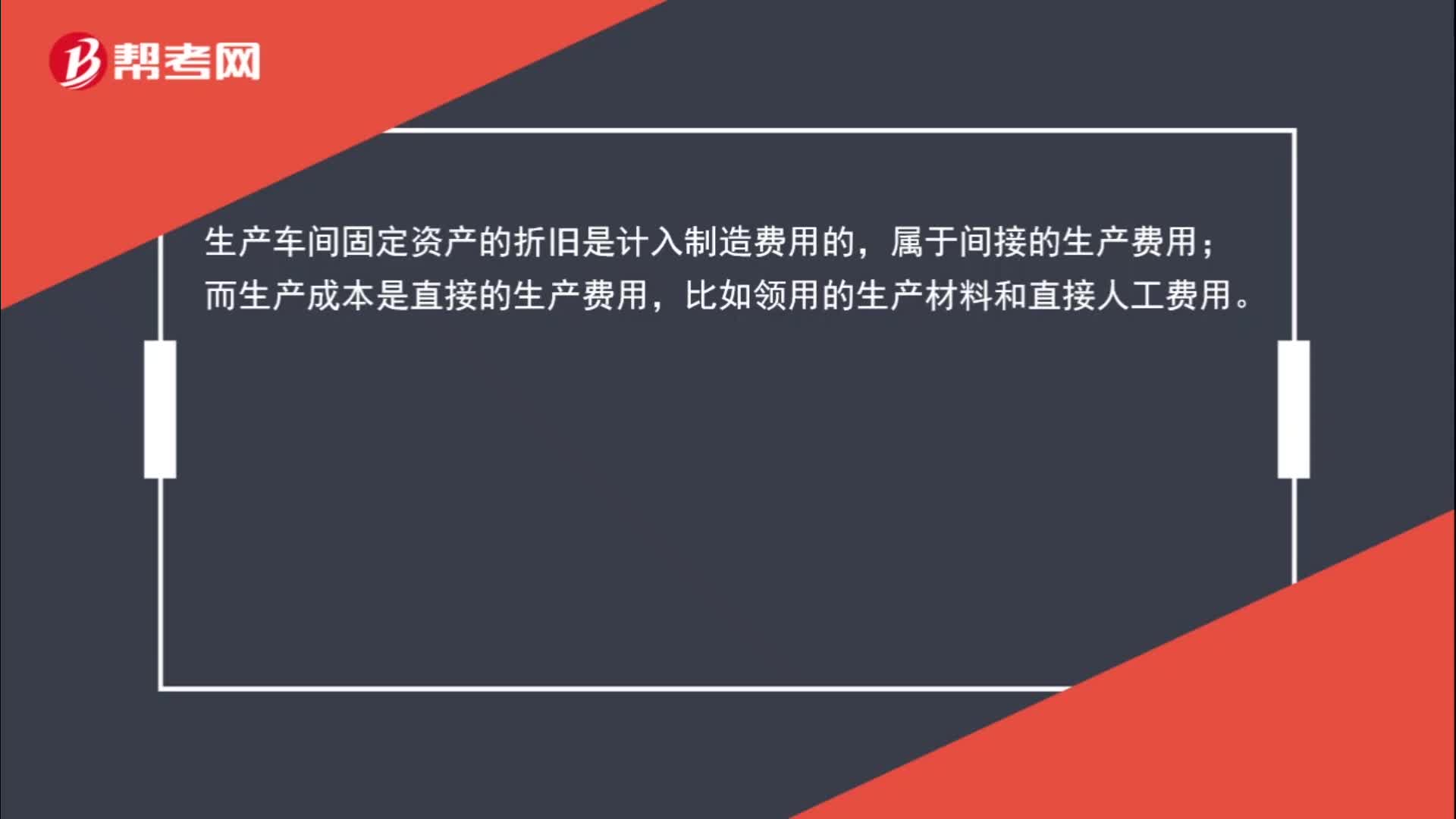

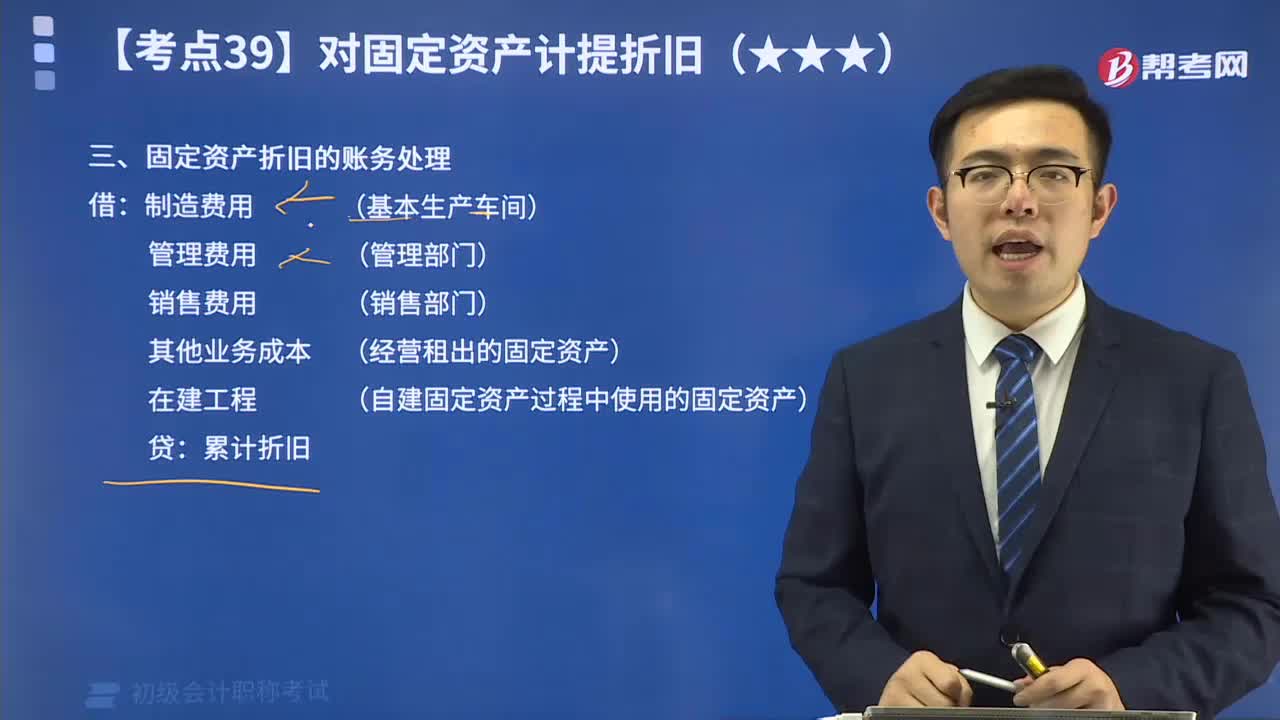

05:34教你如何進行固定資產(chǎn)折舊的賬務處理?:固定資產(chǎn)折舊的賬務處理 借:制造費用 (基本生產(chǎn)車間) 管理費用 (管理部門) 銷售費用 (銷售部門) 其他業(yè)務成本 (經(jīng)營租出的固定資產(chǎn)) 在建工程 (自建固定資產(chǎn)過程中使用的固定資產(chǎn)) 貸:累計折舊

20:22

20:22固定資產(chǎn)折舊的視頻解說:企業(yè)應當在固定資產(chǎn)的使用壽命內(nèi),按照確定的方法對應計折舊額進行系統(tǒng)分攤。所謂應計折舊額,是指應當計提折舊的固定資產(chǎn)a. 原價扣除其預計凈殘值后的金額,已計提減值準備的固定資產(chǎn),還應當b. 扣除已計提的固定資產(chǎn)減值準備累計金額。 企業(yè)應當根據(jù)固定資產(chǎn)的性質(zhì)和使用情況,合理確定固定資產(chǎn)的使用壽命和預計凈殘值。固定資產(chǎn)的使用壽命、預計凈殘值一經(jīng)確定,不得隨意變更。

07:18

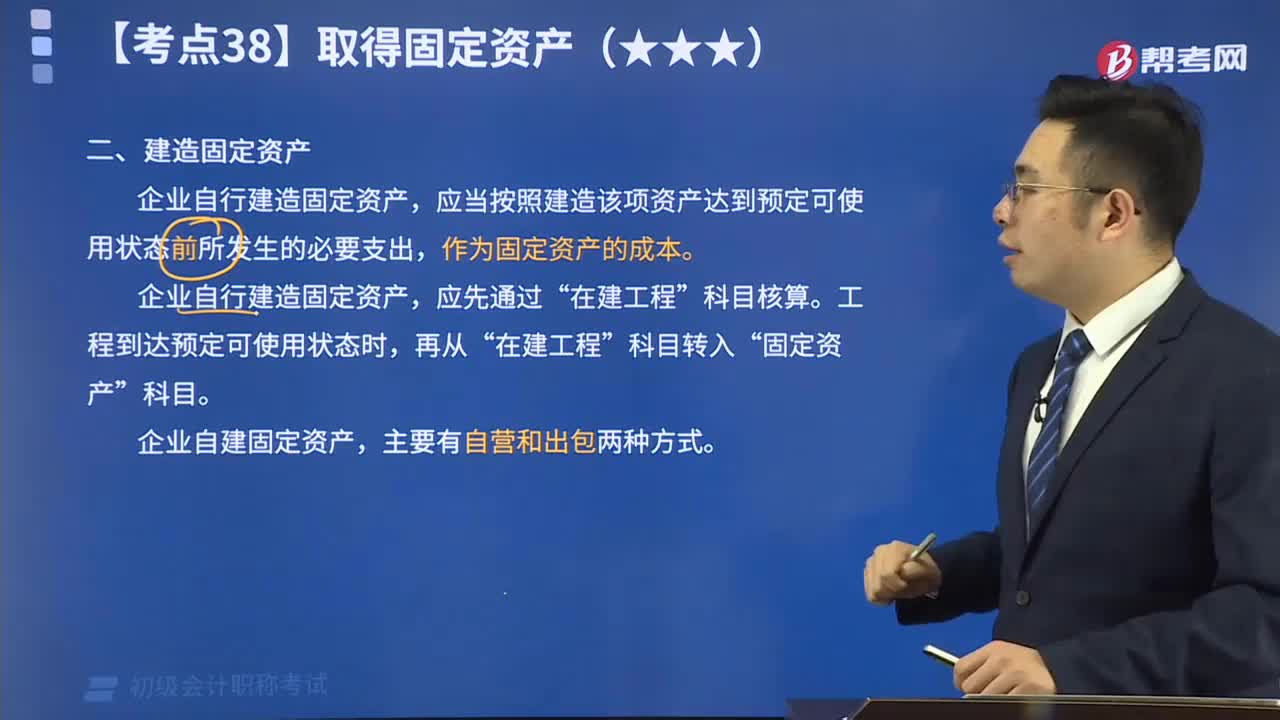

07:18帶你了解什么是建造固定資產(chǎn)?:企業(yè)自行建造固定資產(chǎn),應當按照建造該項資產(chǎn)達到預定可使用狀態(tài)前所發(fā)生的必要支出,作為固定資產(chǎn)的成本。企業(yè)自行建造固定資產(chǎn),應先通過“在建工程”科目核算。工程到達預定可使用狀態(tài)時,再從“在建工程”科目轉(zhuǎn)入“固定資產(chǎn)”科目。 企業(yè)自建固定資產(chǎn),主要有自營和出包兩種方式。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日