下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

08:16

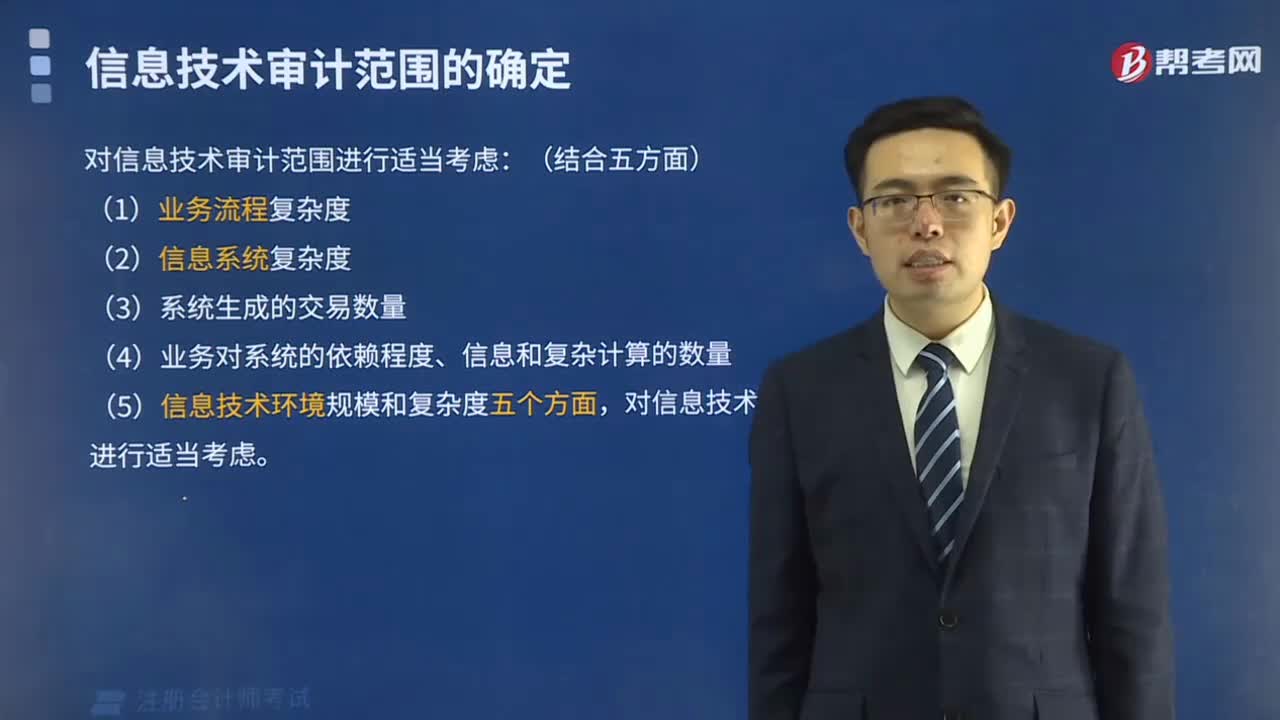

08:16信息技術(shù)審計(jì)范圍的確定有哪些方面?:信息技術(shù)審計(jì)范圍的確定有哪些方面?

07:48

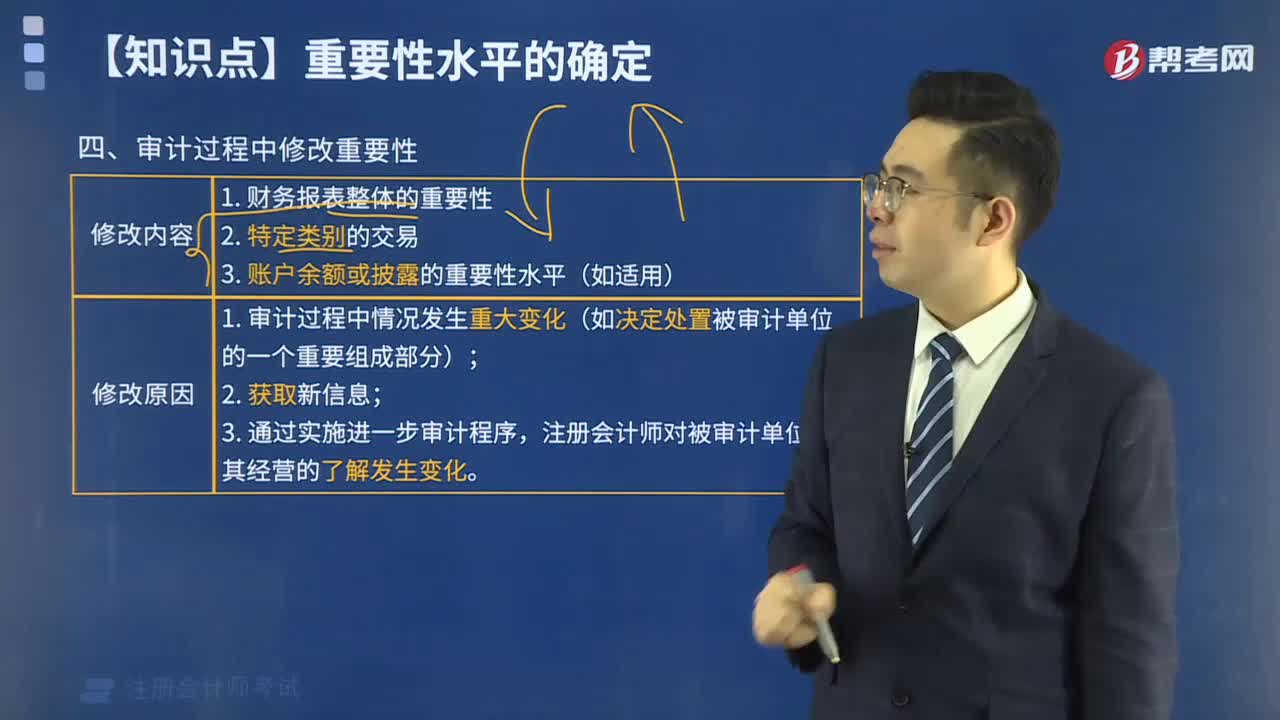

07:48審計(jì)過(guò)程中修改重要性包括哪些方面?:審計(jì)過(guò)程中修改重要性包括哪些方面?

03:29

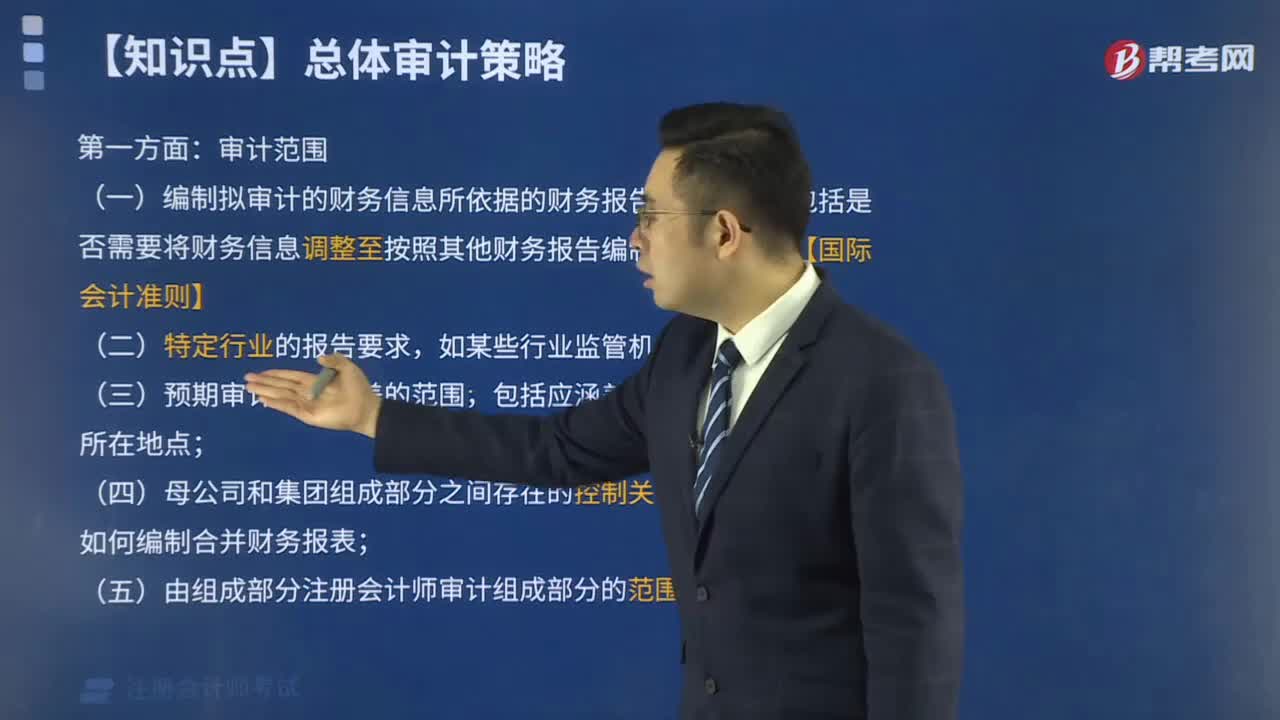

03:29審計(jì)范圍有哪些?:審計(jì)范圍有哪些?

04:10

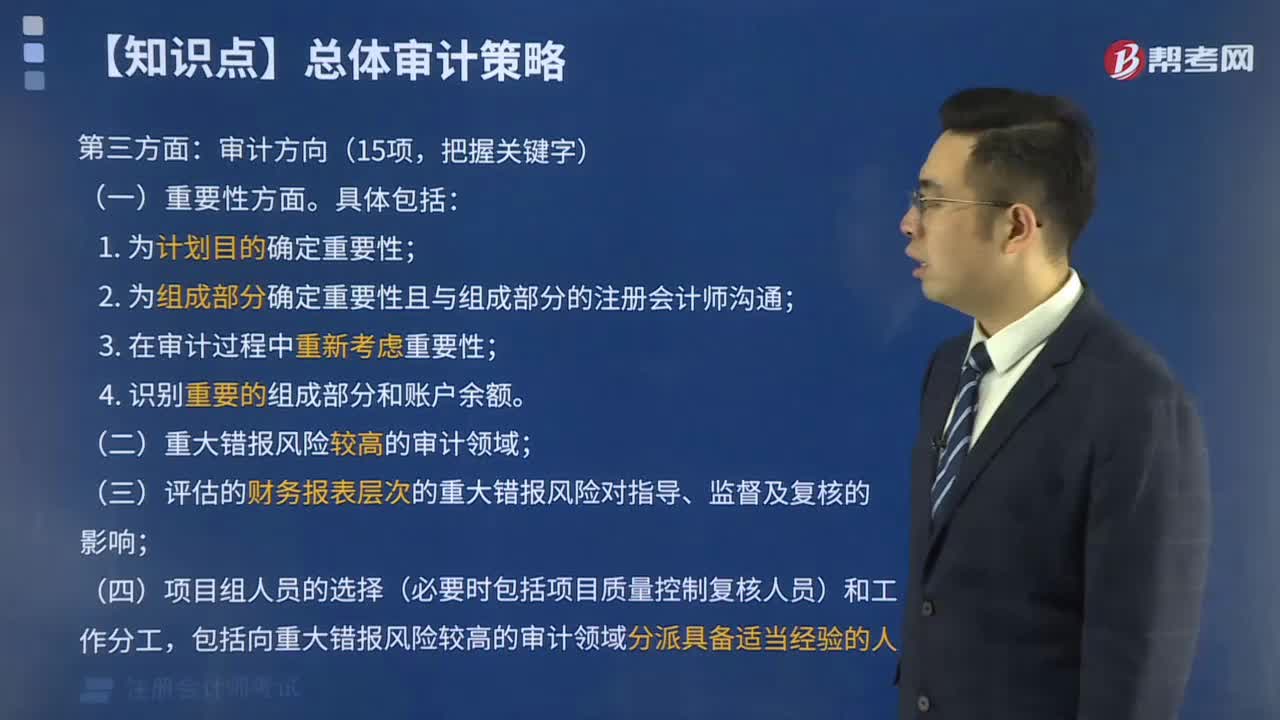

04:10審計(jì)方向有哪些方面?:審計(jì)方向有哪些方面?

01:48

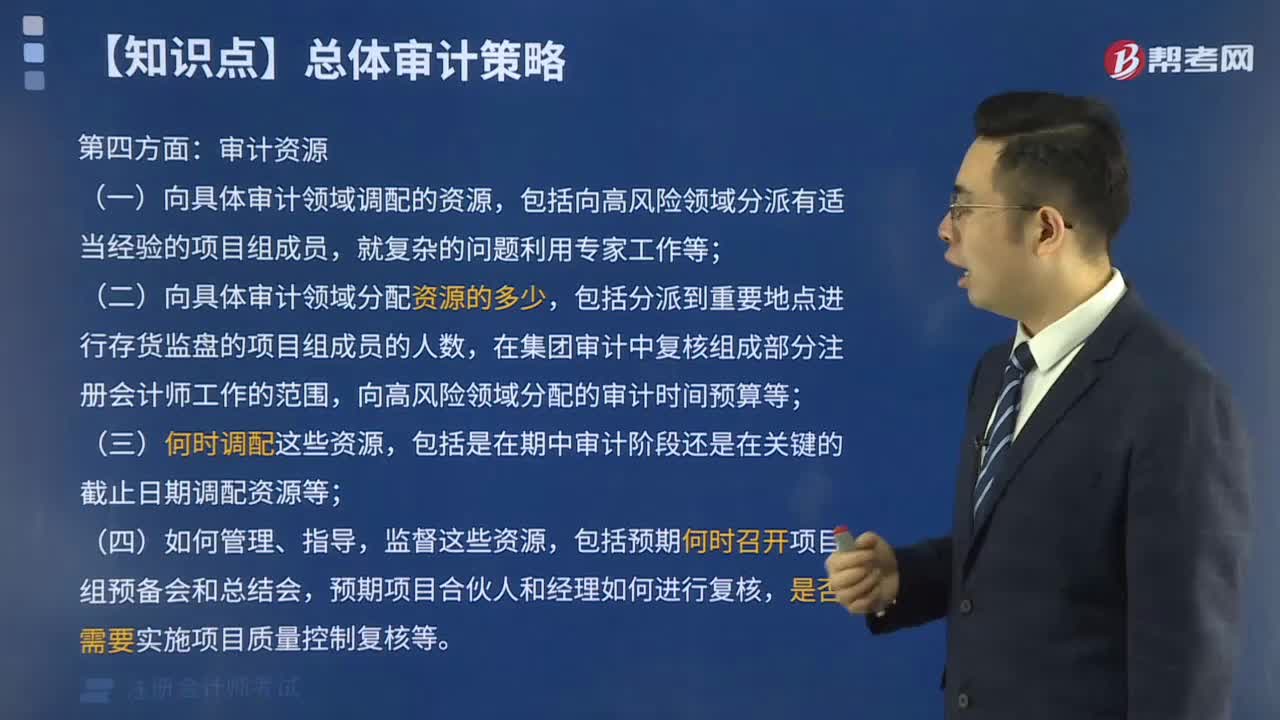

01:48審計(jì)資源包括哪些方面?:審計(jì)資源包括哪些方面?

05:28

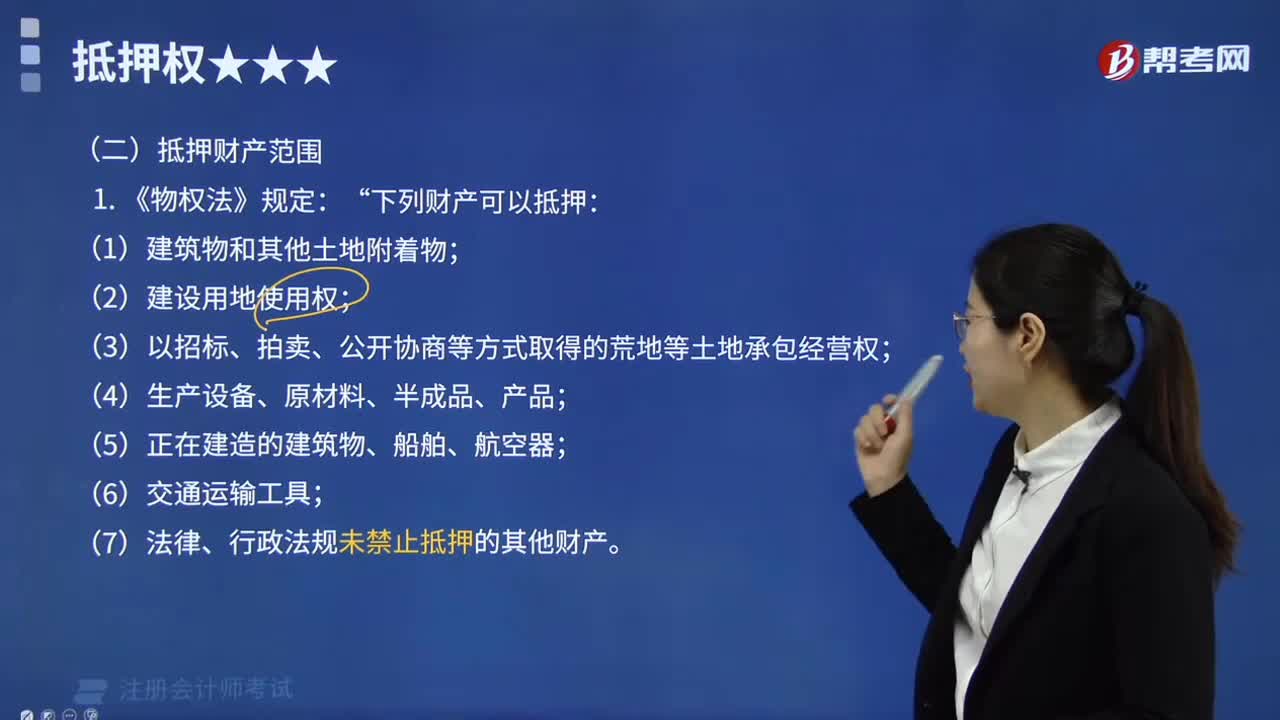

05:28抵押財(cái)產(chǎn)的范圍包括哪些?:抵押財(cái)產(chǎn)的范圍包括哪些?

07:06

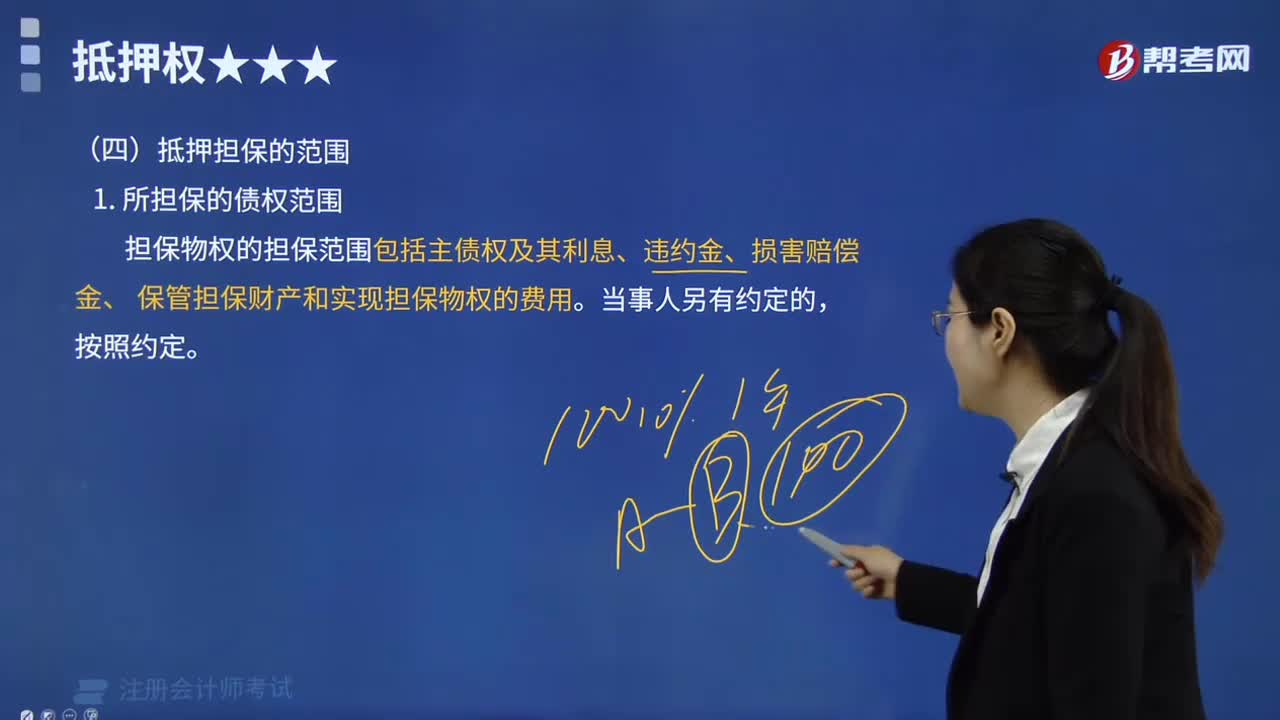

07:06抵押擔(dān)保的范圍包括哪些?:抵押擔(dān)保的范圍包括哪些?

05:39

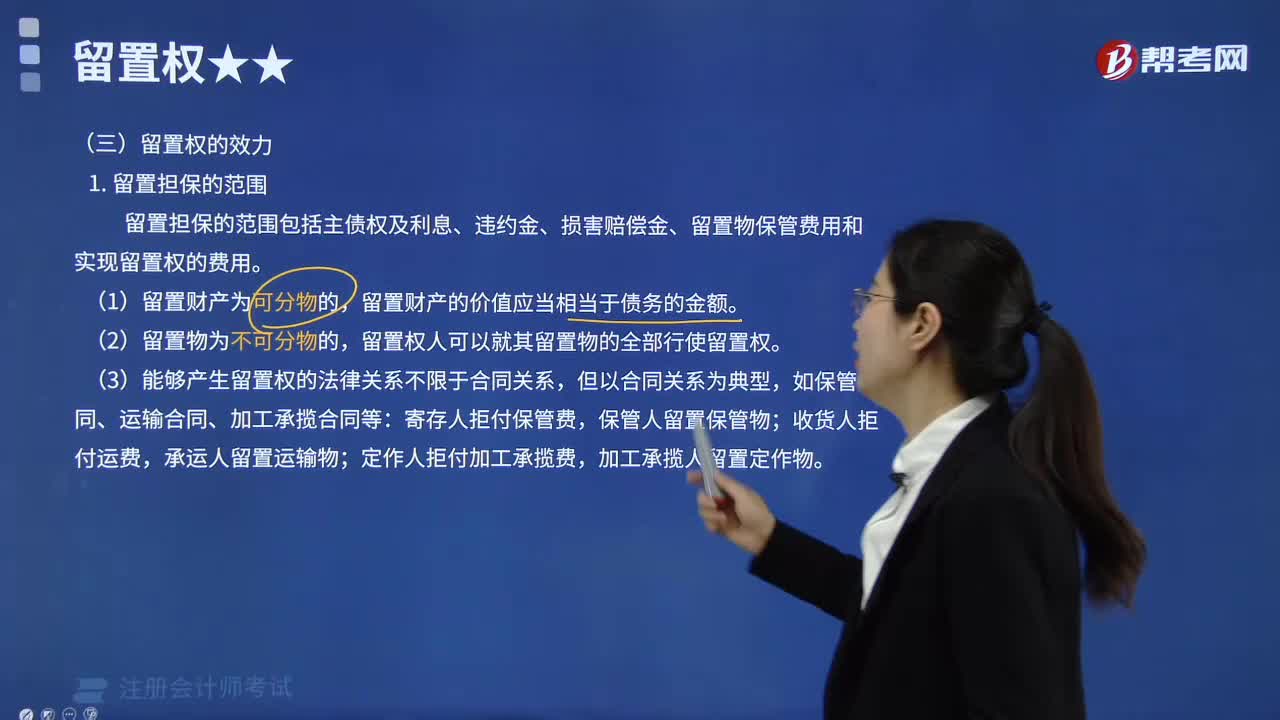

05:39留置擔(dān)保的范圍包括哪些?:留置擔(dān)保的范圍包括哪些?

03:45

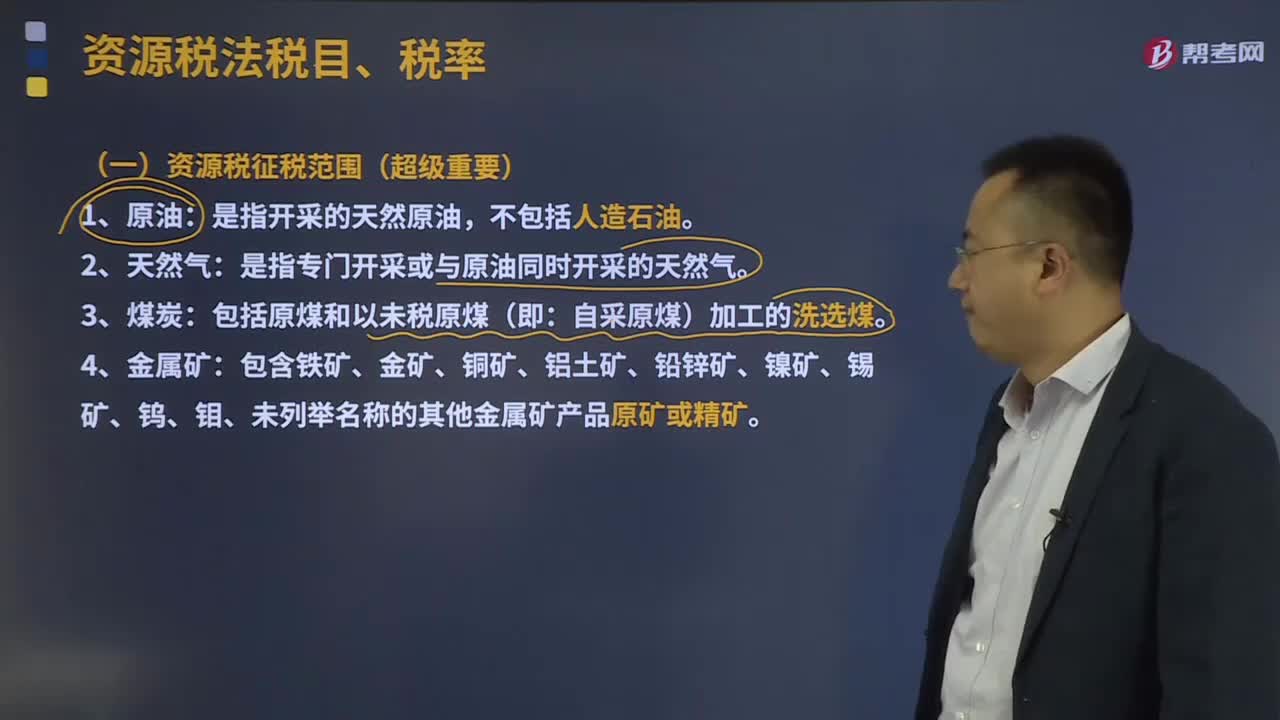

03:45資源稅征稅范圍包括哪些?:資源稅征稅范圍包括哪些?(一)資源稅征稅范圍:是指開(kāi)采的天然原油,是指專(zhuān)門(mén)開(kāi)采或與原油同時(shí)開(kāi)采的天然氣。包括原煤和以未稅原煤(即:6.納稅人在開(kāi)采主礦產(chǎn)品的過(guò)程中伴采的其他應(yīng)稅礦產(chǎn)品,一律按主礦產(chǎn)品或視同主礦產(chǎn)品稅目征收資源稅。1.資源稅采取從價(jià)定率或者從量定額的辦法計(jì)征,分別以應(yīng)稅產(chǎn)品的銷(xiāo)售額乘以納稅人具體適用的比例稅率或者以應(yīng)稅產(chǎn)品的銷(xiāo)售數(shù)量乘以納稅人具體適用的定額稅率計(jì)算“

00:37

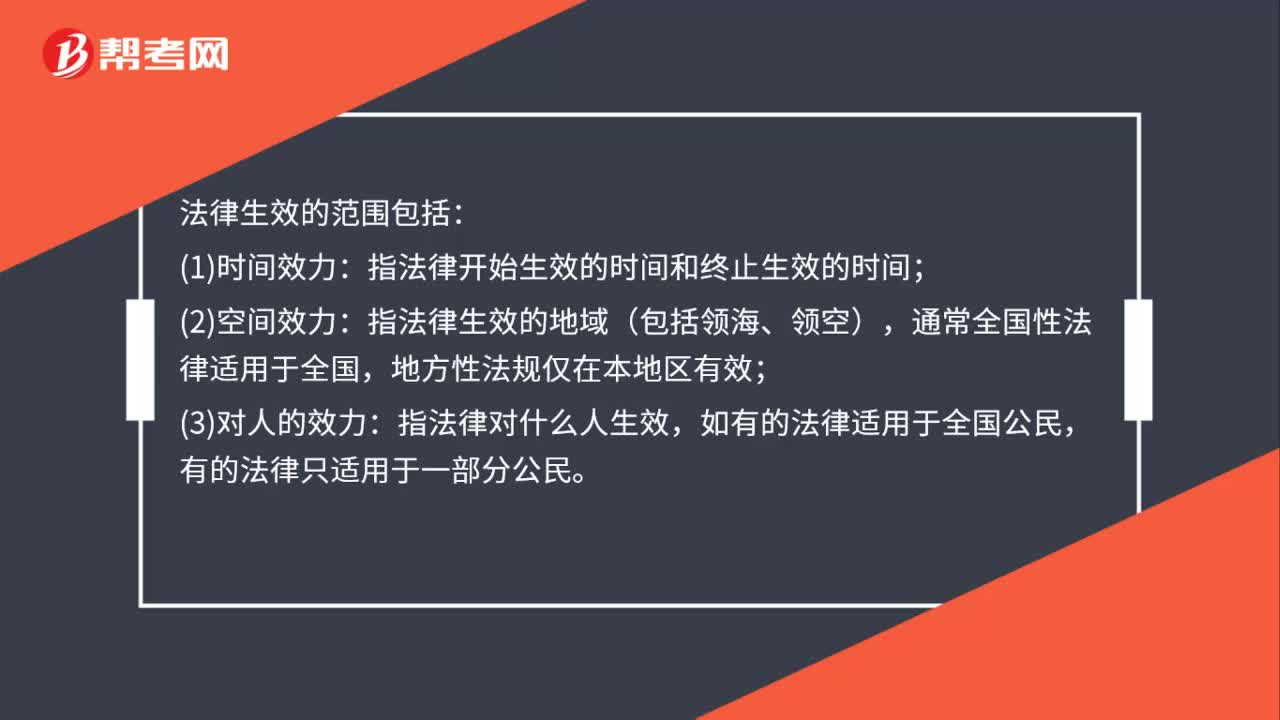

00:37法律生效的范圍包括哪些?:法律生效的范圍包括:(1)時(shí)間效力:指法律開(kāi)始生效的時(shí)間和終止生效的時(shí)間;(2)空間效力:指法律生效的地域(包括領(lǐng)海、領(lǐng)空),通常全國(guó)性法律適用于全國(guó),地方性法規(guī)僅在本地區(qū)有效;(3)對(duì)人的效力:指法律對(duì)什么人生效,如有的法律適用于全國(guó)公民,有的法律只適用于一部分公民。

00:29

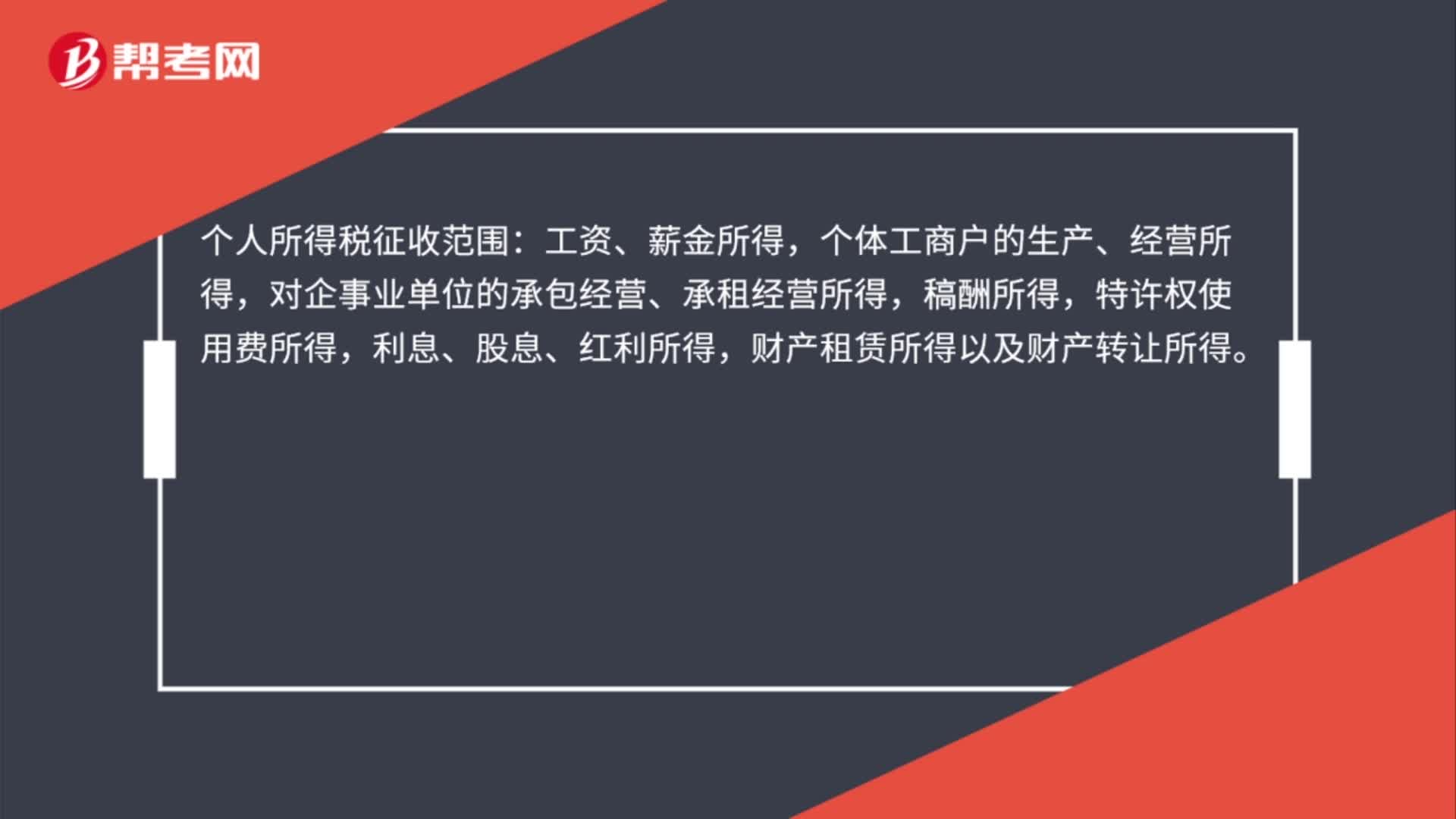

00:29個(gè)稅征收范圍包括哪些?:個(gè)稅征收范圍包括哪些?個(gè)人所得稅征收范圍:工資、薪金所得,個(gè)體工商戶的生產(chǎn)、經(jīng)營(yíng)所得,對(duì)企事業(yè)單位的承包經(jīng)營(yíng)、承租經(jīng)營(yíng)所得,稿酬所得,特許權(quán)使用費(fèi)所得,利息、股息、紅利所得,財(cái)產(chǎn)租賃所得以及財(cái)產(chǎn)轉(zhuǎn)讓所得。

00:36

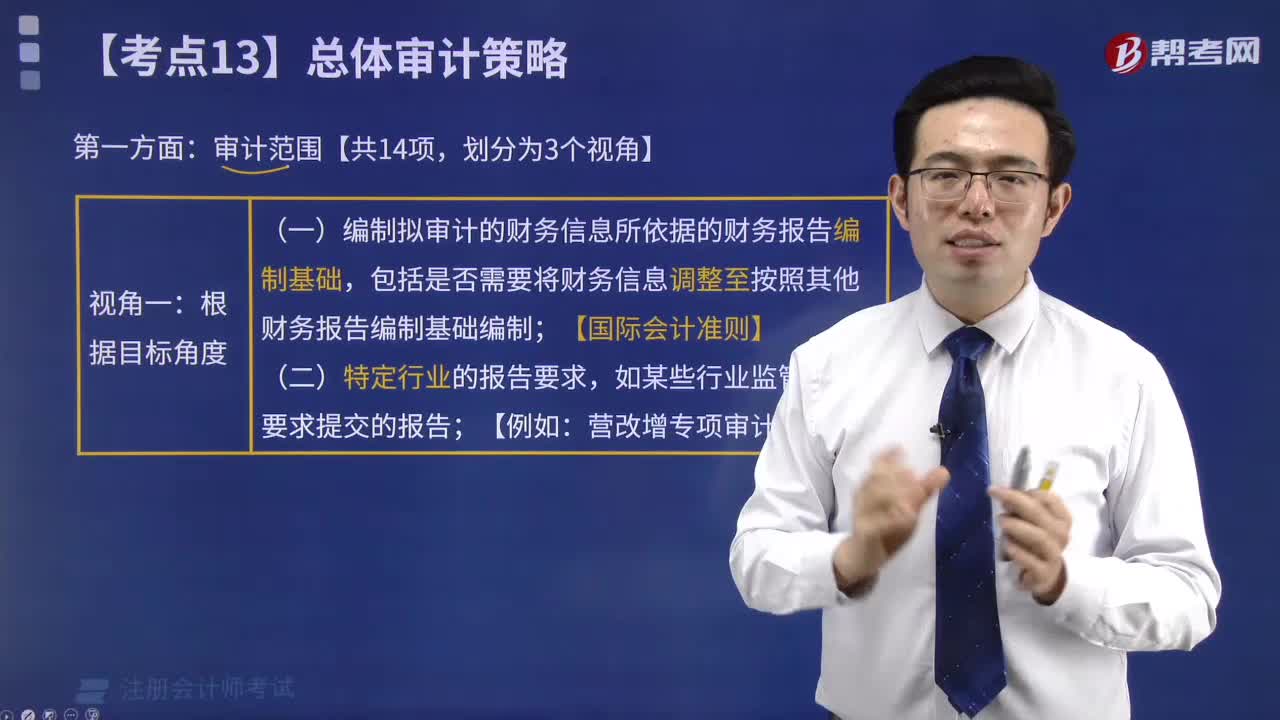

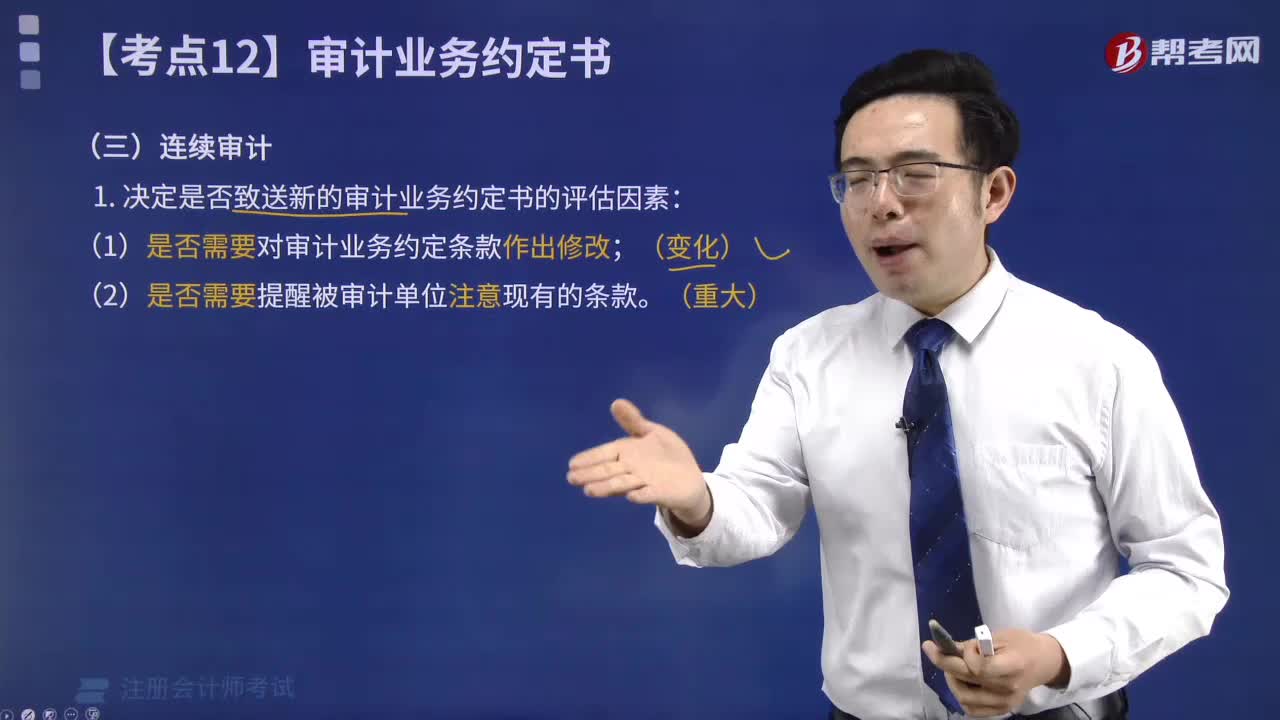

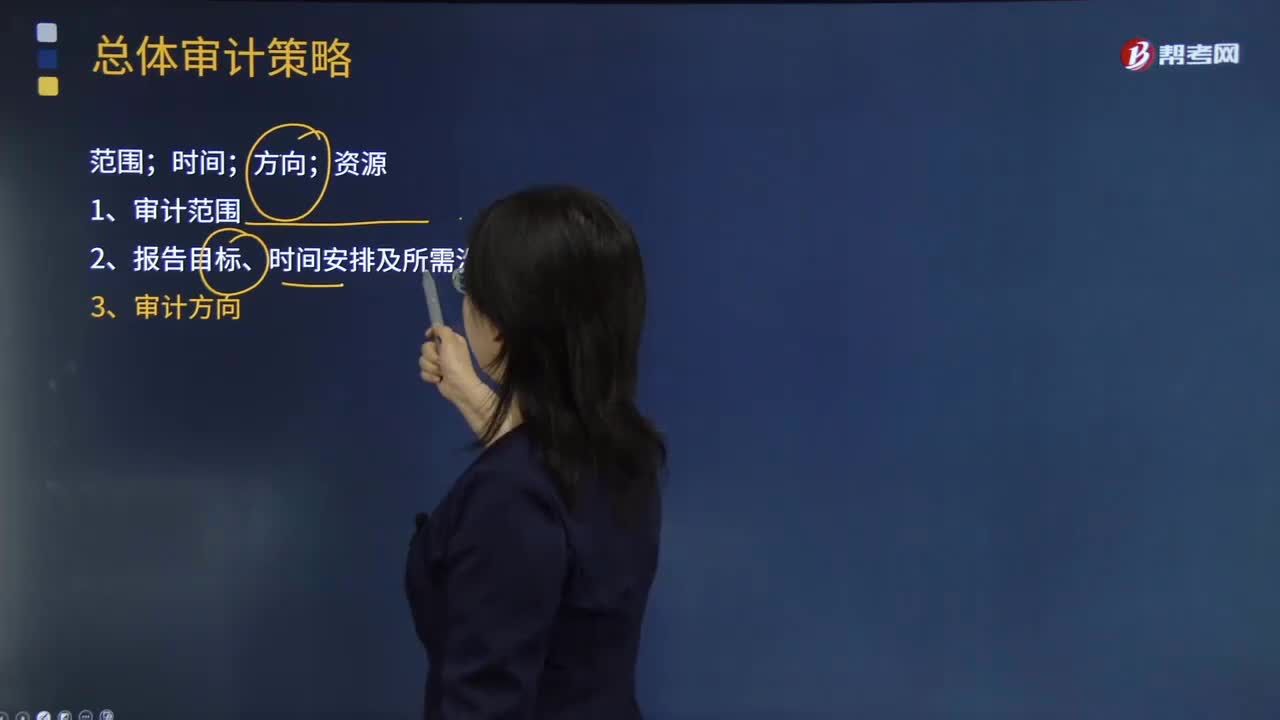

00:36總體審計(jì)策略的制定要包括哪些方面?:總體審計(jì)策略的制定要包括哪些方面?總體審計(jì)策略用以確定審計(jì)范圍、時(shí)間和方向,總體審計(jì)策略的制定應(yīng)當(dāng)包括:(一)確定審計(jì)業(yè)務(wù)的特征,包括采用的會(huì)計(jì)準(zhǔn)則和相關(guān)會(huì)計(jì)制度、特定行業(yè)的報(bào)告要求以及被審計(jì)單位組成部分的分布等,(二)明確審計(jì)業(yè)務(wù)的報(bào)告目標(biāo),包括提交審計(jì)報(bào)告的時(shí)間要求,(三)考慮影響審計(jì)業(yè)務(wù)的重要因素,評(píng)價(jià)是否需要針對(duì)內(nèi)部控制的有效性獲取審計(jì)證據(jù)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日