下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

07:31

07:31具體審計(jì)目標(biāo)有哪些?:具體審計(jì)目標(biāo)有哪些?

03:11

03:11怎樣制定具體的審計(jì)目標(biāo)?:怎樣制定具體的審計(jì)目標(biāo)?

05:04

05:04審計(jì)的總體目標(biāo)是什么?:審計(jì)的總體目標(biāo)是什么?

04:10

04:10審計(jì)方向有哪些方面?:審計(jì)方向有哪些方面?

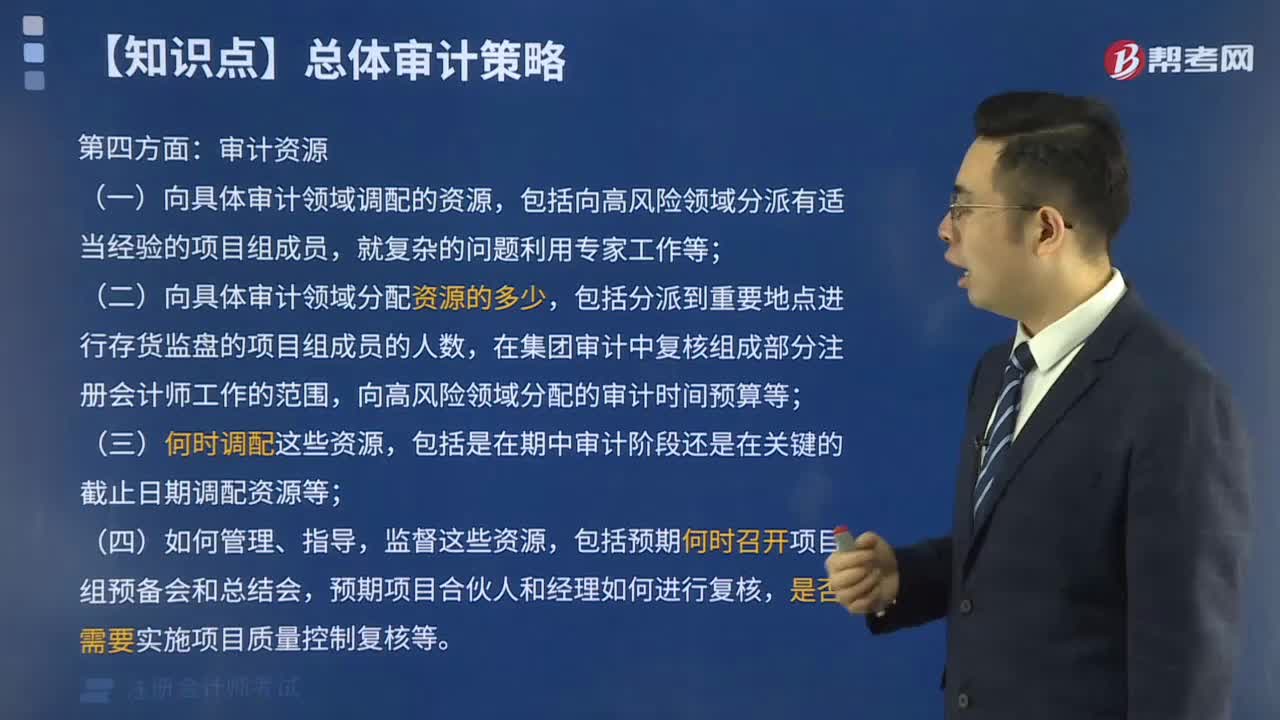

01:48

01:48審計(jì)資源包括哪些方面?:審計(jì)資源包括哪些方面?

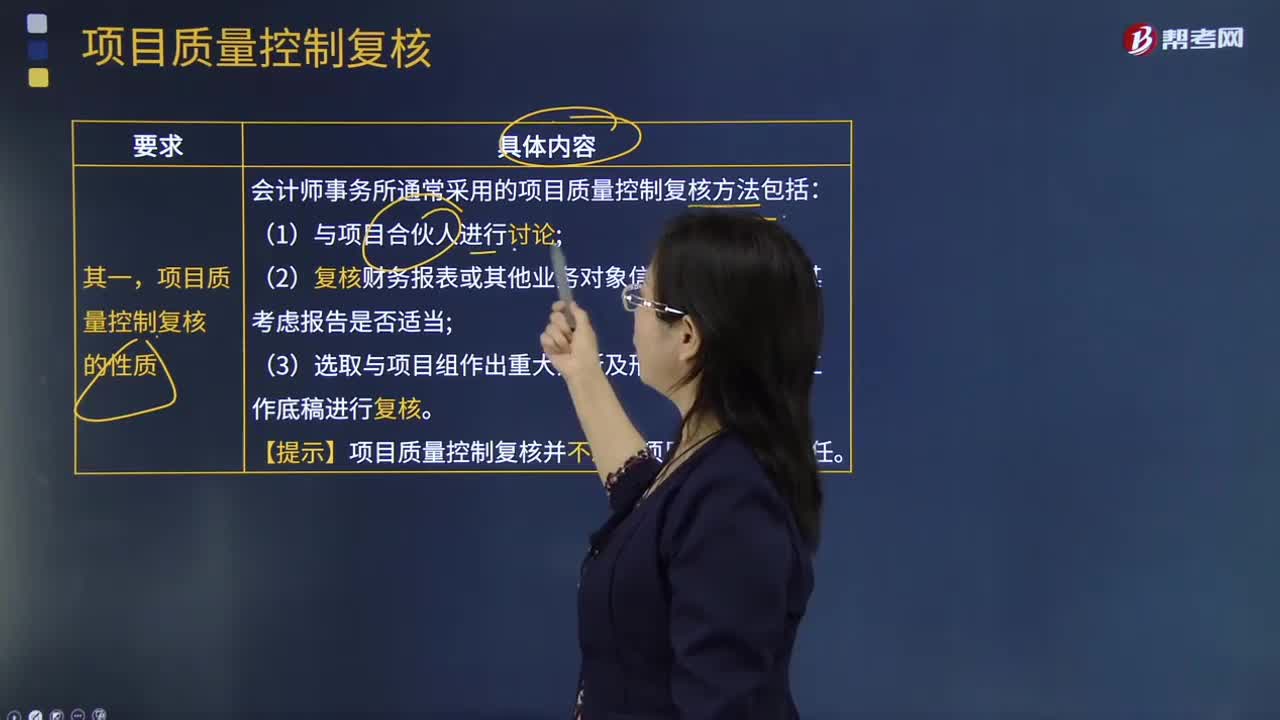

07:22

07:22項(xiàng)目質(zhì)量控制復(fù)核的具體要求包括哪些方面?:項(xiàng)目質(zhì)量控制復(fù)核的具體要求包括哪些方面?

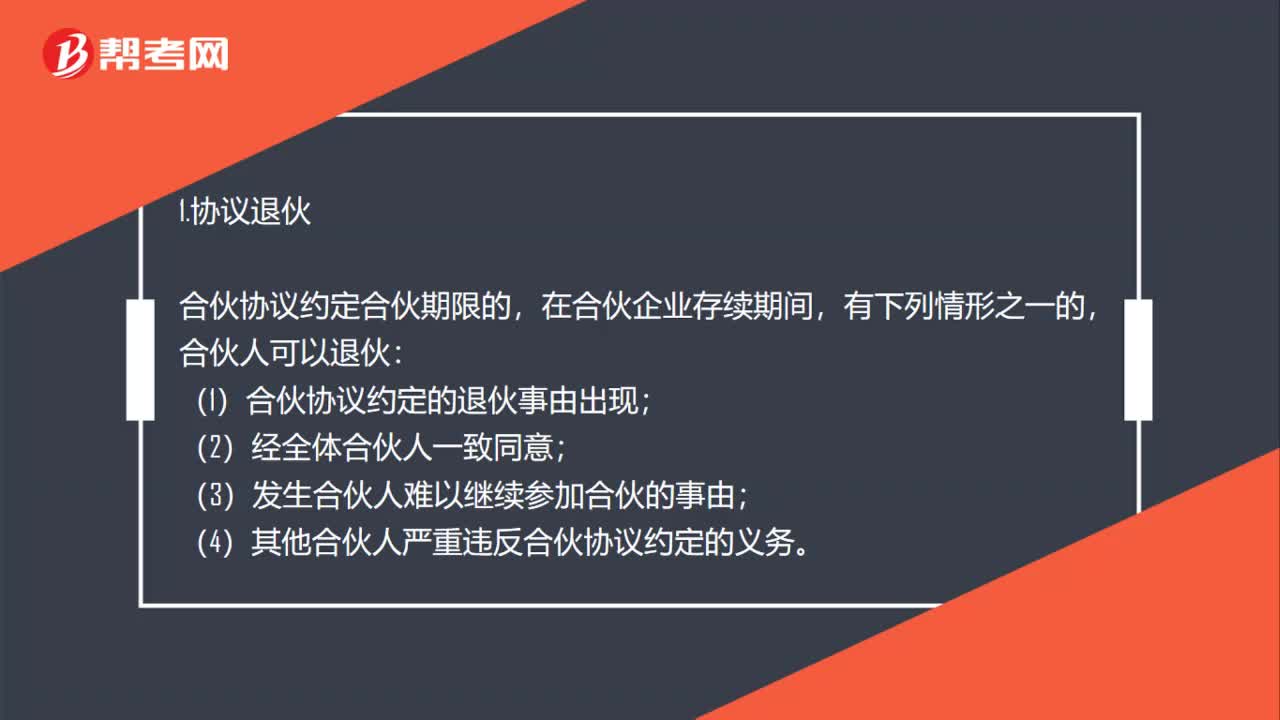

02:24

02:24退伙包括哪些方面?:退伙包括自愿退伙(協(xié)議退伙、通知退伙)和法定退伙(當(dāng)然退伙、除名)。合伙協(xié)議約定合伙期限的,合伙人可以退伙;(3)發(fā)生合伙人難以繼續(xù)參加合伙的事由。(4)其他合伙人嚴(yán)重違反合伙協(xié)議約定的義務(wù),合伙協(xié)議未約定合伙期限的,協(xié)議退伙與通知退伙的主要區(qū)別是;合伙協(xié)議是否約定了合伙期限;3.當(dāng)然退伙,(4)法律規(guī)定或者合伙協(xié)議約定合伙人必須具有相關(guān)資格而喪失該資格。

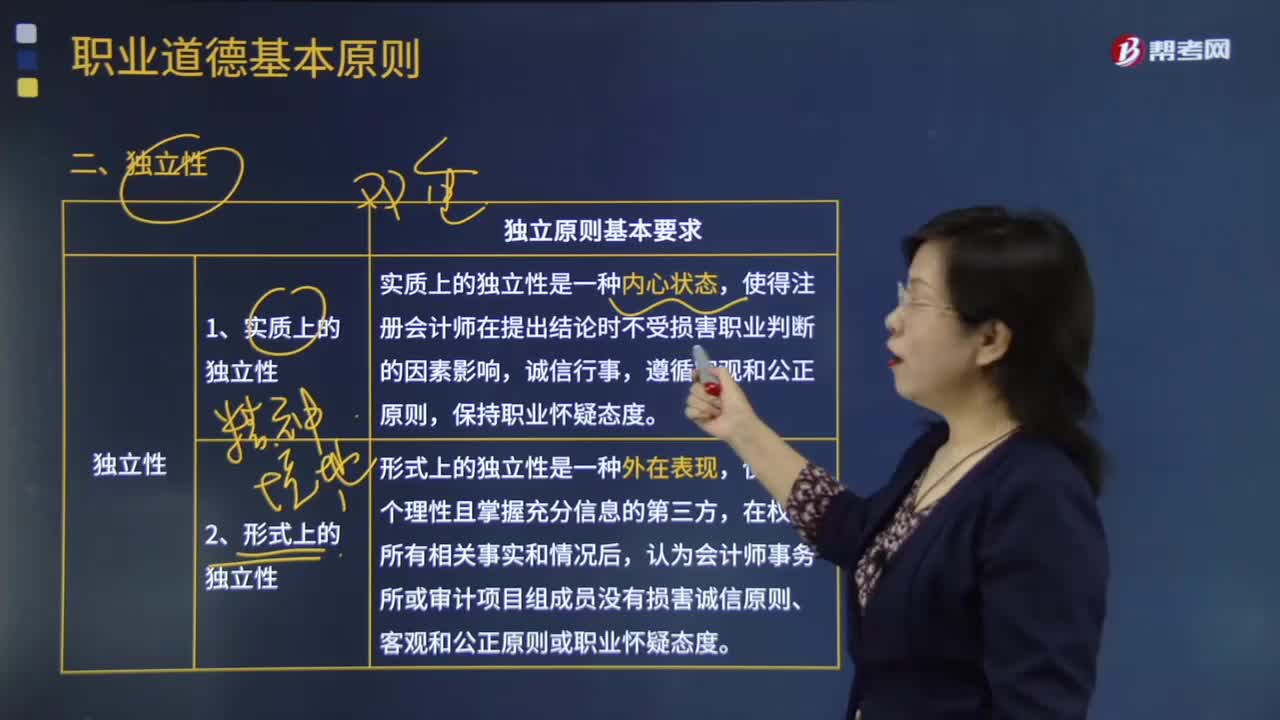

01:30

01:30審計(jì)獨(dú)立性的含義是什么?具體包括哪些內(nèi)容?:獨(dú)立性是審計(jì)人員對(duì)被審單位保持精神上的獨(dú)立和實(shí)質(zhì)上的獨(dú)立。《利馬宣言——審計(jì)規(guī)則指南》的第二章專門說(shuō)明審計(jì)的獨(dú)立性問(wèn)題,規(guī)定最高國(guó)家審計(jì)組織要有職能上和組織上的獨(dú)立性,(1)審計(jì)準(zhǔn)備階段獨(dú)立性標(biāo)準(zhǔn):(2)審計(jì)實(shí)施階段獨(dú)立性標(biāo)準(zhǔn),① 審計(jì)人員是否能夠直接、自由地接觸被審單位所有的帳簿、記錄、職員以及其他涉及被審單位活動(dòng)、職責(zé)和財(cái)產(chǎn)狀況的信息來(lái)源;

01:47

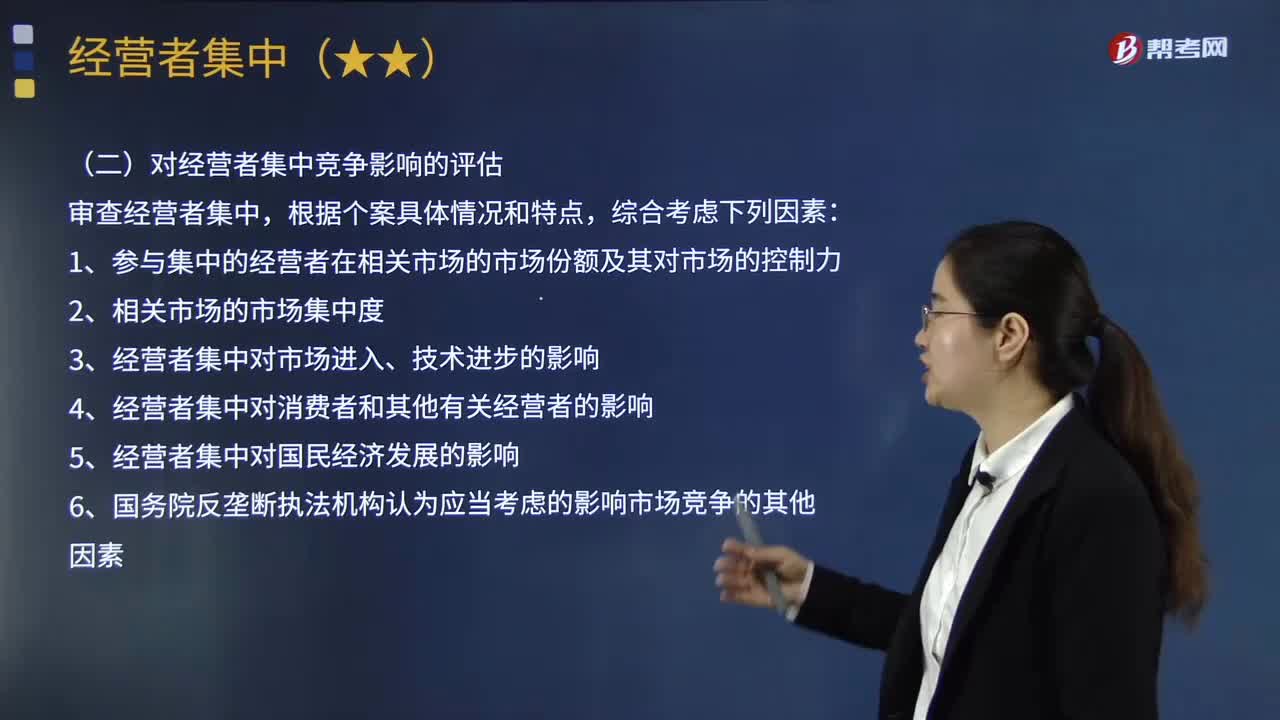

01:47經(jīng)營(yíng)者集中審查的實(shí)體標(biāo)準(zhǔn)包括哪些?:經(jīng)營(yíng)者集中審查的實(shí)體標(biāo)準(zhǔn)包括哪些?經(jīng)營(yíng)者集中反壟斷審查的實(shí)體標(biāo)準(zhǔn)是相對(duì)于申報(bào)標(biāo)準(zhǔn)這一程序性標(biāo)準(zhǔn)而言的,是指反壟斷執(zhí)法機(jī)構(gòu)據(jù)以判斷一個(gè)經(jīng)營(yíng)者集中案是否應(yīng)依法予以禁止的標(biāo)準(zhǔn)。經(jīng)營(yíng)者集中反壟斷審查的實(shí)體標(biāo)準(zhǔn)可從三個(gè)層面來(lái)界定,(二)對(duì)經(jīng)營(yíng)者集中競(jìng)爭(zhēng)影響的評(píng)估,【2011年注冊(cè)會(huì)計(jì)師考試真題】在對(duì)經(jīng)營(yíng)者集中進(jìn)行反壟斷審查并作出是否禁止該集中的決定過(guò)程中。

00:39

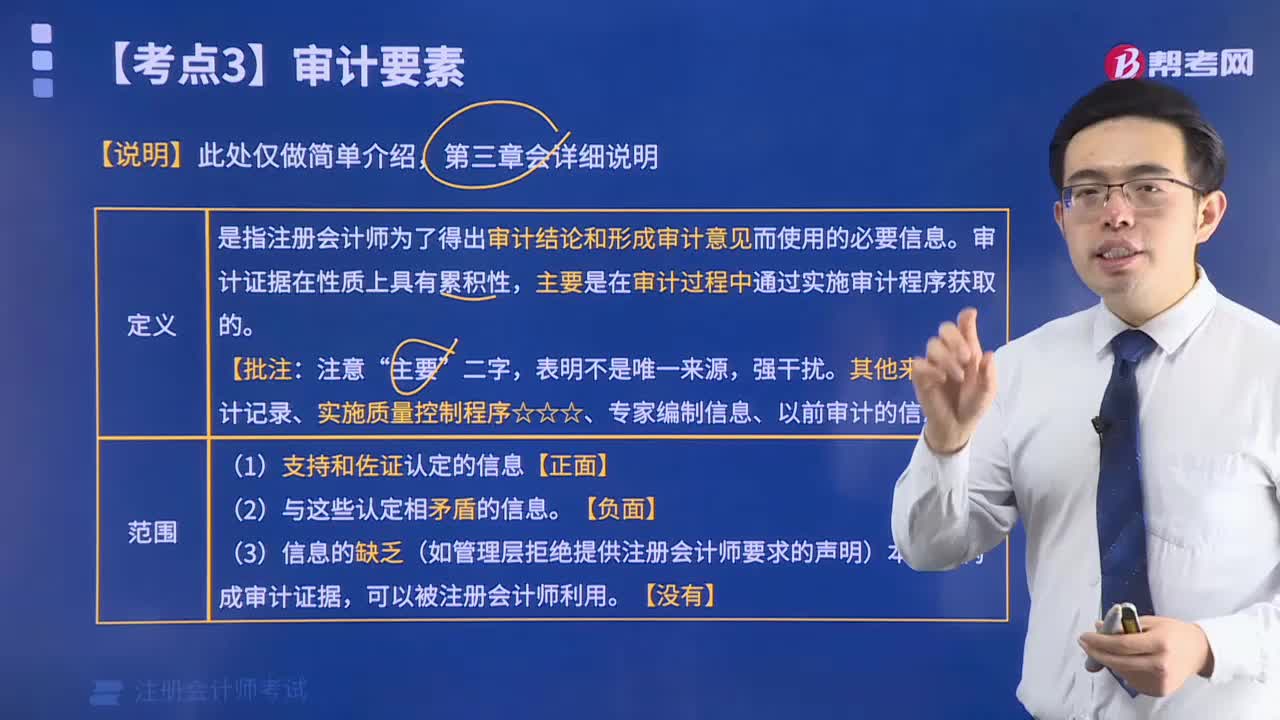

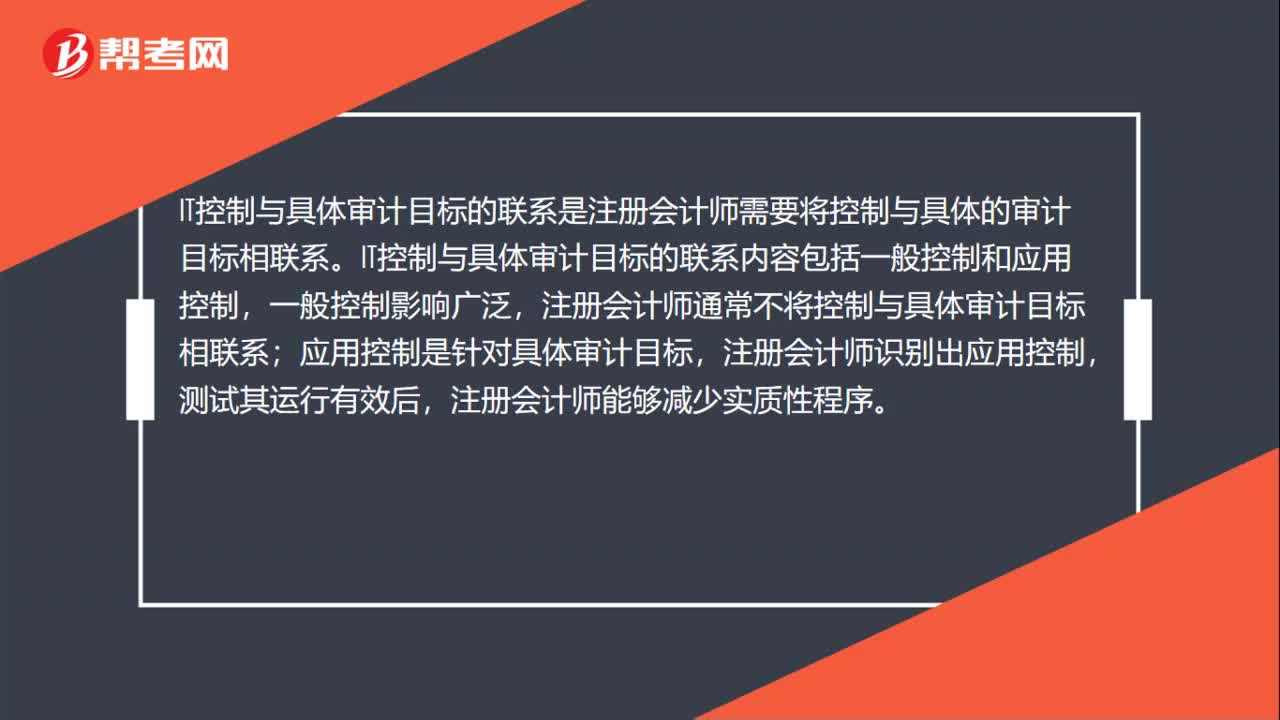

00:39IT控制與具體審計(jì)目標(biāo)的聯(lián)系是什么?:IT控制與具體審計(jì)目標(biāo)的聯(lián)系是什么?IT控制與具體審計(jì)目標(biāo)的聯(lián)系是注冊(cè)會(huì)計(jì)師需要將控制與具體的審計(jì)目標(biāo)相聯(lián)系。IT控制與具體審計(jì)目標(biāo)的聯(lián)系內(nèi)容包括一般控制和應(yīng)用控制,一般控制影響廣泛,注冊(cè)會(huì)計(jì)師通常不將控制與具體審計(jì)目標(biāo)相聯(lián)系;應(yīng)用控制是針對(duì)具體審計(jì)目標(biāo),注冊(cè)會(huì)計(jì)師識(shí)別出應(yīng)用控制,測(cè)試其運(yùn)行有效后,注冊(cè)會(huì)計(jì)師能夠減少實(shí)質(zhì)性程序。

00:36

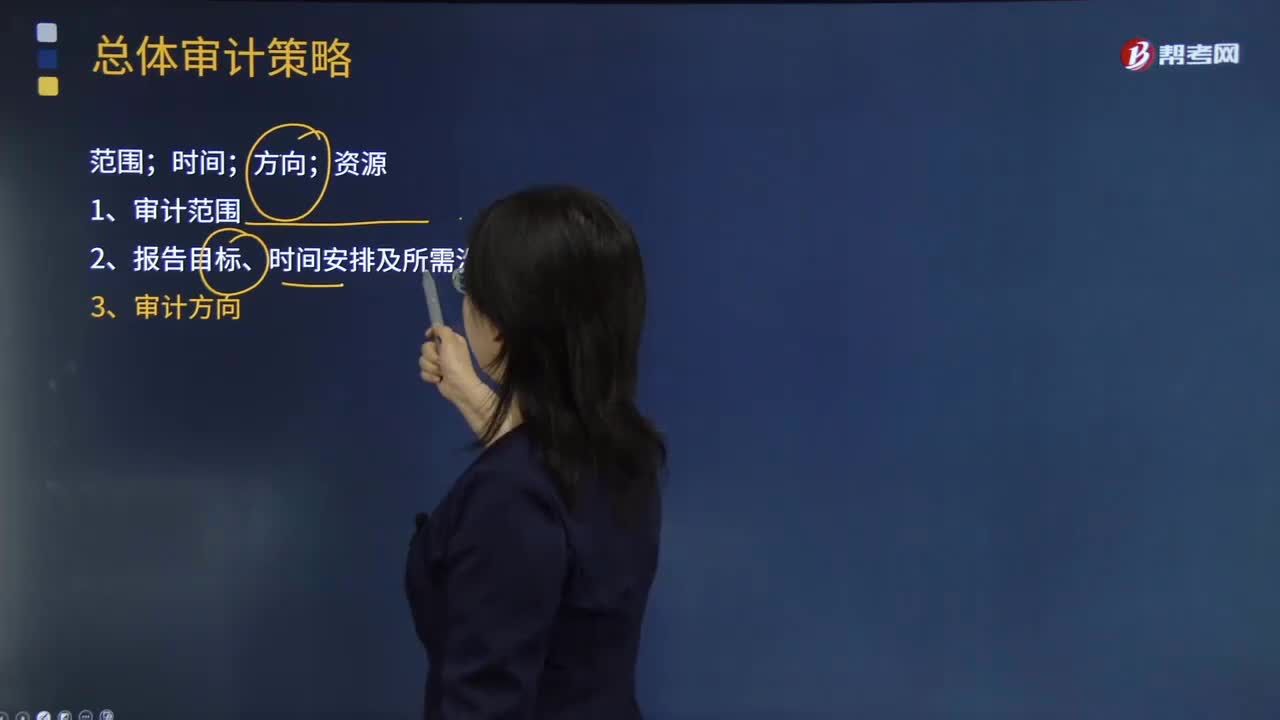

00:36總體審計(jì)策略的制定要包括哪些方面?:總體審計(jì)策略的制定要包括哪些方面?總體審計(jì)策略用以確定審計(jì)范圍、時(shí)間和方向,總體審計(jì)策略的制定應(yīng)當(dāng)包括:(一)確定審計(jì)業(yè)務(wù)的特征,包括采用的會(huì)計(jì)準(zhǔn)則和相關(guān)會(huì)計(jì)制度、特定行業(yè)的報(bào)告要求以及被審計(jì)單位組成部分的分布等,(二)明確審計(jì)業(yè)務(wù)的報(bào)告目標(biāo),包括提交審計(jì)報(bào)告的時(shí)間要求,(三)考慮影響審計(jì)業(yè)務(wù)的重要因素,評(píng)價(jià)是否需要針對(duì)內(nèi)部控制的有效性獲取審計(jì)證據(jù)。

06:24

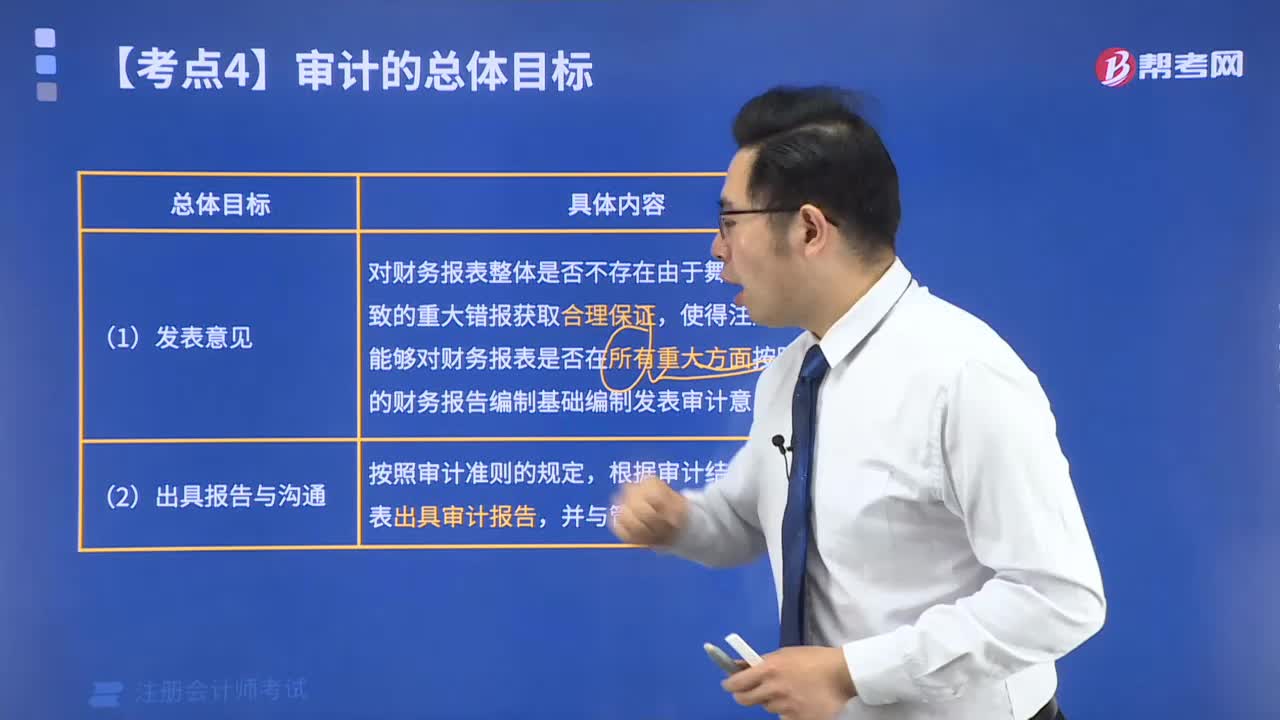

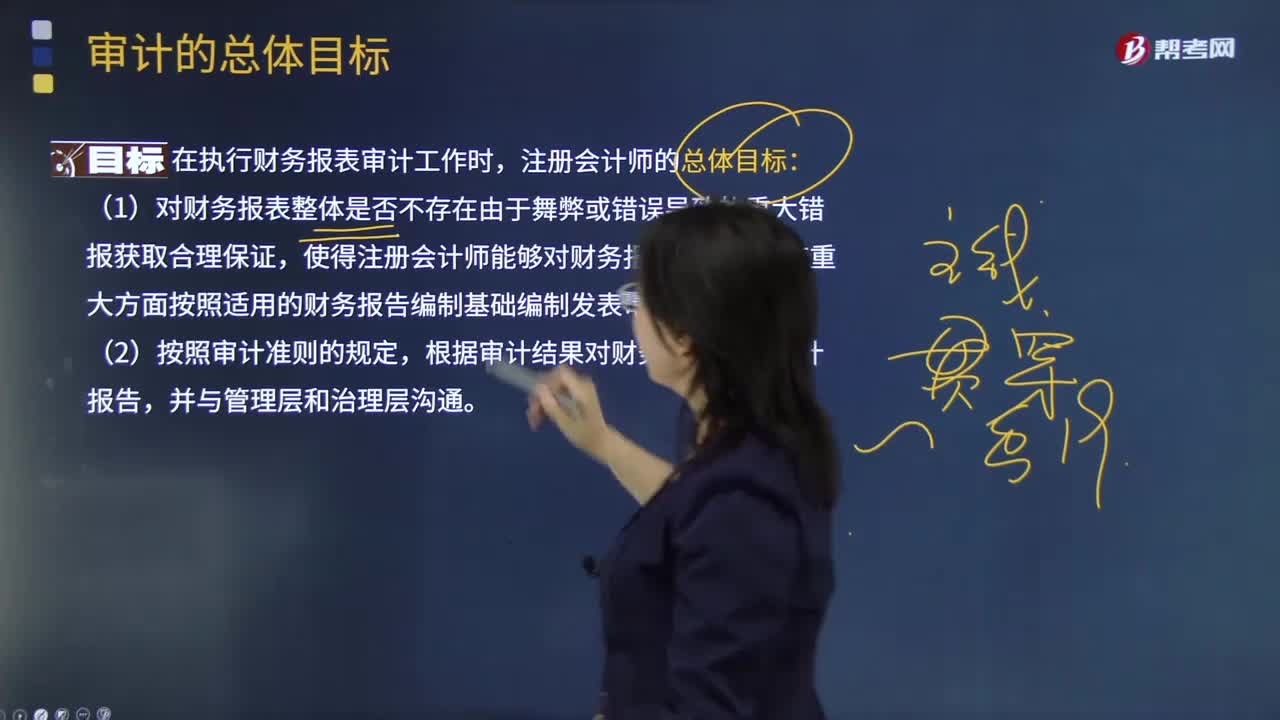

06:24審計(jì)的總體目標(biāo)是什么?:審計(jì)目標(biāo)分為審計(jì)的總體目標(biāo)和具體審計(jì)目標(biāo)。審計(jì)的總體目標(biāo)是指注冊(cè)會(huì)計(jì)師為完成整體審計(jì)工作而達(dá)到的預(yù)期目的。具體審計(jì)目標(biāo)是指注冊(cè)會(huì)計(jì)師通過(guò)實(shí)施審計(jì)程序以確定管理層在財(cái)務(wù)報(bào)表中確認(rèn)的各類交易、賬戶余額、披露層次認(rèn)定是否恰當(dāng)。1.對(duì)財(cái)務(wù)報(bào)表整體是否不存在由于舞弊或錯(cuò)誤導(dǎo)致的重大錯(cuò)報(bào)獲取合理保證,【2012年試題·多選題】關(guān)于注冊(cè)會(huì)計(jì)師執(zhí)行財(cái)務(wù)報(bào)表審計(jì)工作的總體目標(biāo)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日