下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

08:19

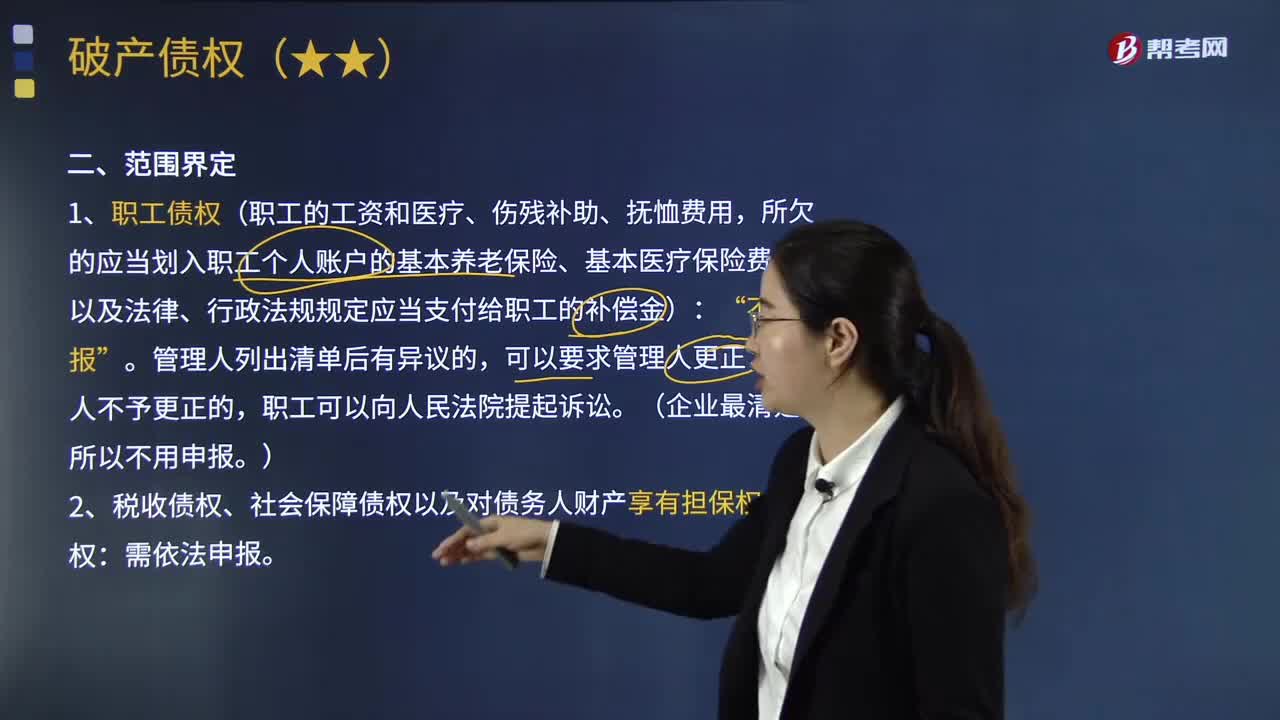

08:19破產(chǎn)債權(quán)申報的范圍有哪些?:破產(chǎn)債權(quán)申報的范圍有哪些?其債權(quán)人有權(quán)就全部債權(quán)同時分別在各破產(chǎn)案件中申報債權(quán)。管理人或者債務(wù)人依照破產(chǎn)法規(guī)定解除雙方均未履行完畢的合同,違約金不得作為破產(chǎn)債權(quán)申報。受托人以由此產(chǎn)生的請求權(quán)申報破產(chǎn)債權(quán)。付款人以由此產(chǎn)生的請求權(quán)申報債權(quán),C.破產(chǎn)案件受理前成立的有財產(chǎn)擔(dān)保的債權(quán),對方當(dāng)事人以因合同解除所產(chǎn)生的損害賠償請求權(quán)申報債權(quán),A.債權(quán)人對附條件的債權(quán)可以申報。

00:28

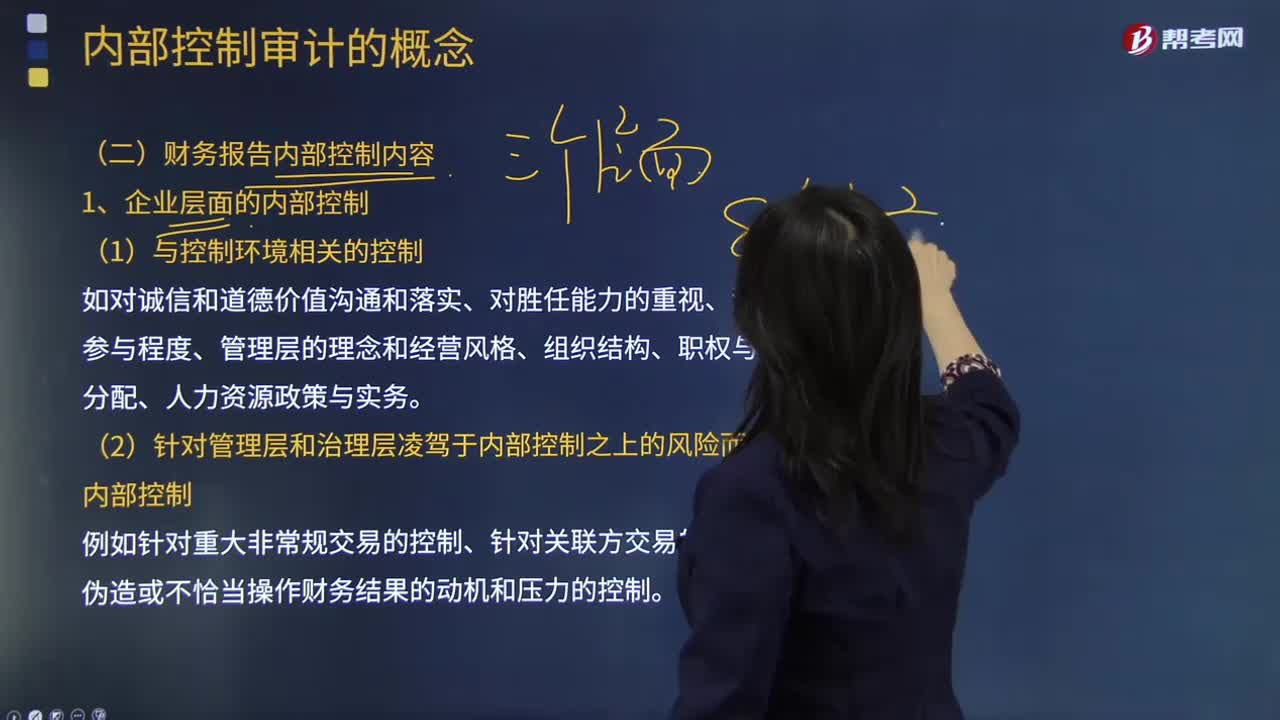

00:28審計中人工控制的適用范圍是什么?:審計中人工控制的適用范圍是什么?內(nèi)部控制的人工成分在處理下列需要主觀判斷或酌情處理的情形時可能更為適當(dāng):存在大額、異常或偶發(fā)的交易;存在難以定義、防范或預(yù)見的錯誤;為應(yīng)對情況的變化,需要對現(xiàn)有的自動化控制進(jìn)行調(diào)整;監(jiān)督自動化控制的有效性。

00:58

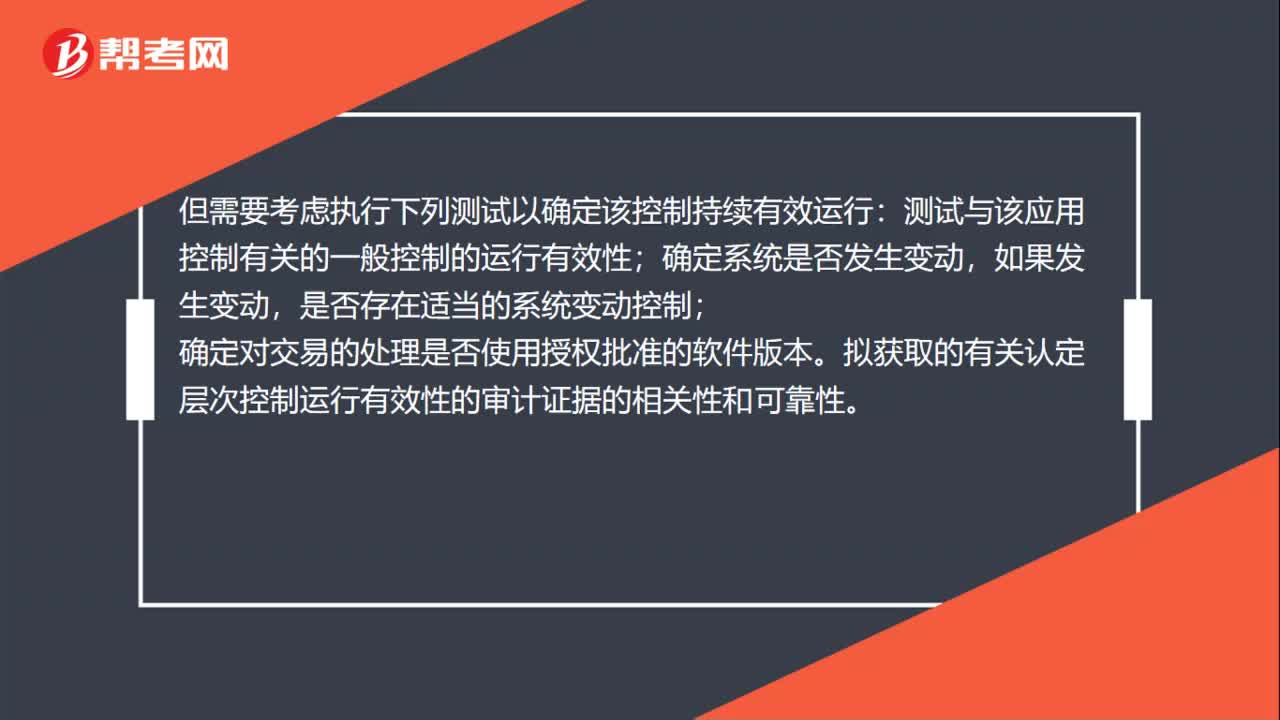

00:58審計中的自動化控制適用范圍有哪些?:審計中的自動化控制適用范圍有哪些?對自動化控制的測試范圍的特別考慮:一項(xiàng)自動化應(yīng)用控制應(yīng)當(dāng)一貫運(yùn)行。對于一項(xiàng)自動化應(yīng)用控制,一旦確定被審計單位正在執(zhí)行該控制,注冊會計師通常無須擴(kuò)大控制測試的范圍。但需要考慮執(zhí)行下列測試以確定該控制持續(xù)有效運(yùn)行:測試與該應(yīng)用控制有關(guān)的一般控制的運(yùn)行有效性;確定系統(tǒng)是否發(fā)生變動,是否存在適當(dāng)?shù)南到y(tǒng)變動控制;確定對交易的處理是否使用授權(quán)批準(zhǔn)的軟件版本。

01:15

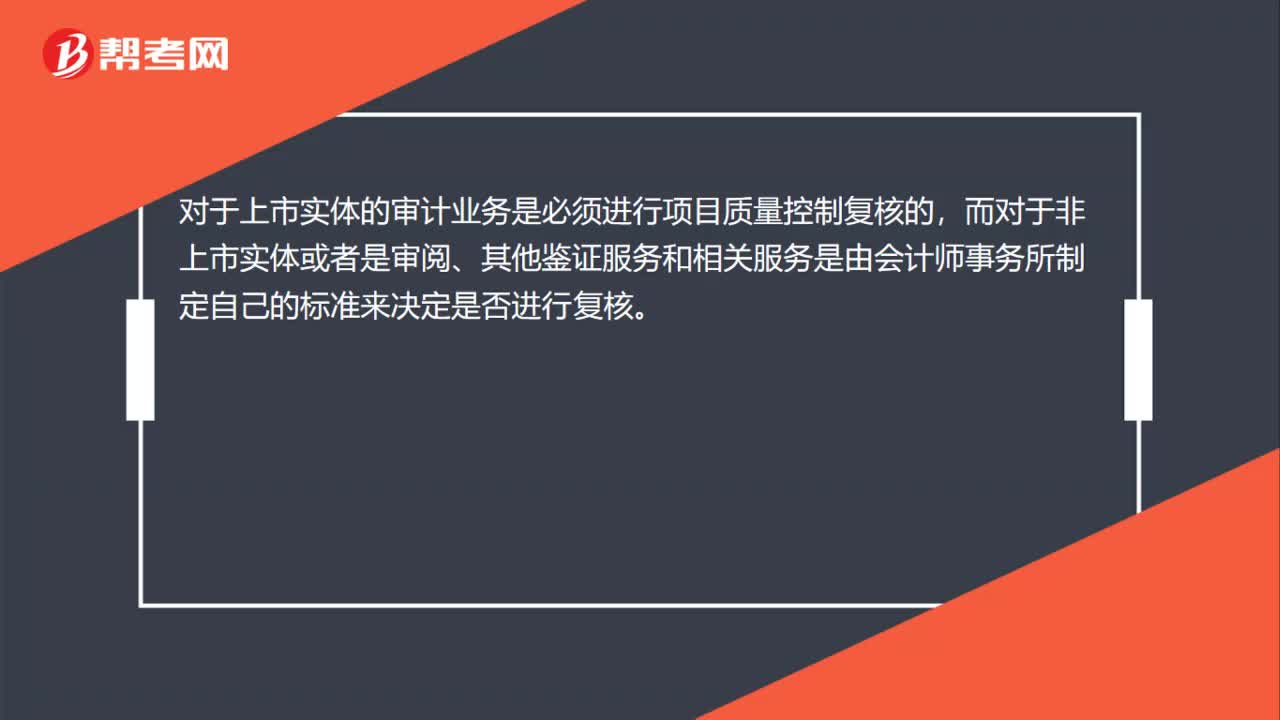

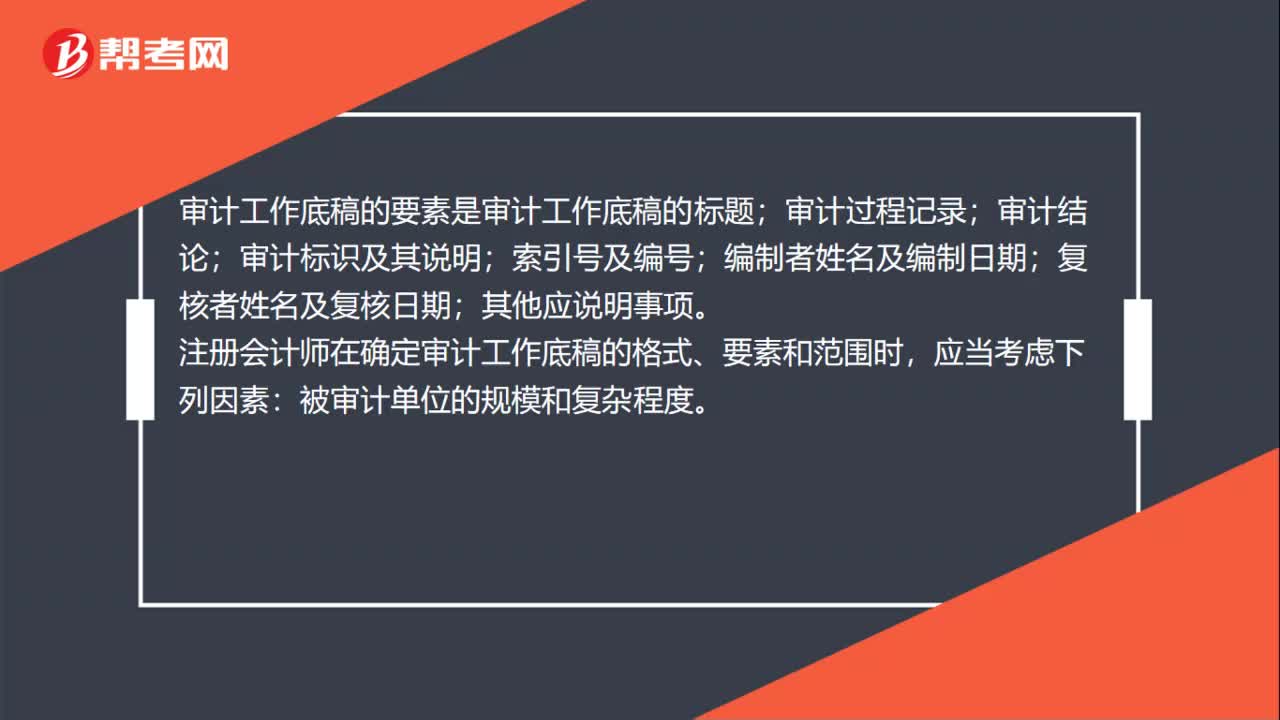

01:15審計工作底稿的范圍是什么?:審計工作底稿的范圍是什么?審計工作底稿的范圍大概指的就是審計工作底稿的內(nèi)容都涵蓋哪些方面,比如所審計的項(xiàng)目的記錄,所實(shí)施的審計程序的記錄,所獲取的審計證據(jù)的記錄等等。審計工作底稿的要素是審計工作底稿的標(biāo)題;審計過程記錄;審計結(jié)論;審計標(biāo)識及其說明;注冊會計師在確定審計工作底稿的格式、要素和范圍時,被審計單位的規(guī)模和復(fù)雜程度。擬實(shí)施審計程序的性質(zhì);已獲取審計證據(jù)的重要程度;

07:15

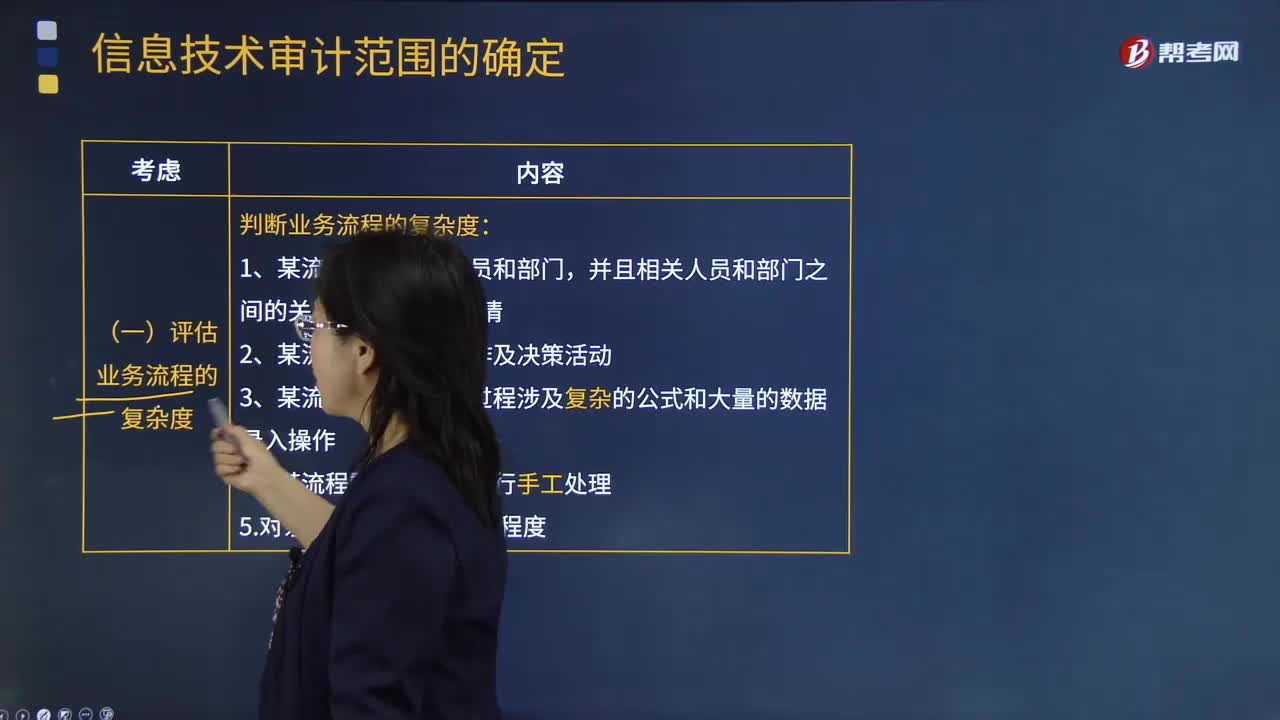

07:15怎樣確定信息技術(shù)的審計范圍?:怎樣確定信息技術(shù)的審計范圍?如果注冊會計師計劃依賴自動控制或自動信息系統(tǒng)生成的信息,那么他們就需要適當(dāng)擴(kuò)大信息技術(shù)審計的范圍。(二)評估信息系統(tǒng)的復(fù)雜度,考慮系統(tǒng)復(fù)雜程度、距離上一次系統(tǒng)架構(gòu)重大變更的時間、系統(tǒng)變更對財務(wù)系統(tǒng)的影響結(jié)果,(1)產(chǎn)生財務(wù)數(shù)據(jù)的信息系統(tǒng)數(shù)量。1.對被審計單位的業(yè)務(wù)流程、信息系統(tǒng)和相關(guān)風(fēng)險進(jìn)行充分了解,2.判斷企業(yè)中是否包含信息技術(shù)關(guān)鍵風(fēng)險。

04:01

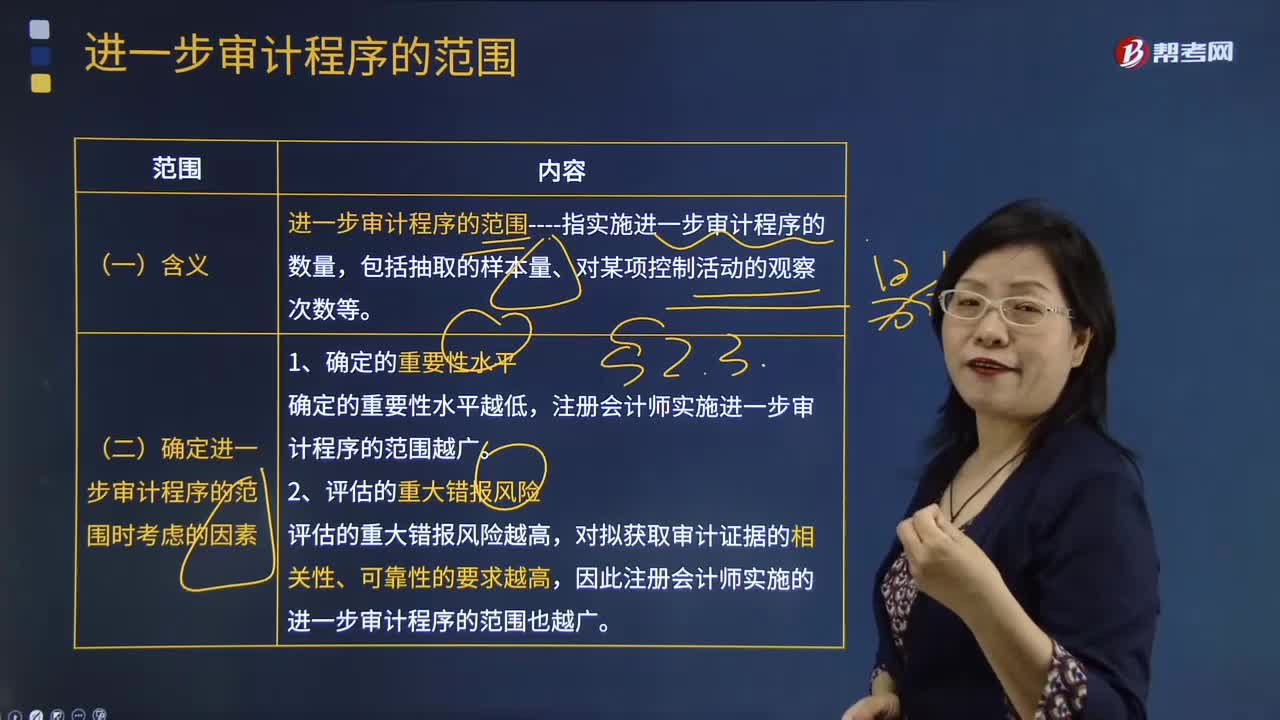

04:01確定進(jìn)一步審計程序的范圍時考慮的因素有哪些?:確定進(jìn)一步審計程序的范圍時考慮的因素有哪些?確定的重要性水平越低。評估的重大錯報風(fēng)險越高。對擬獲取審計證據(jù)的相關(guān)性、可靠性的要求越高。計劃獲取的保證程度----指注冊會計師計劃通過所實(shí)施的審計程序?qū)y試結(jié)果可靠性所獲取的信心。計劃獲取的保證程度越高,對測試結(jié)果可靠性要求越高,注冊會計師實(shí)施的進(jìn)一步審計程序的范圍越廣:注冊會計師使用恰當(dāng)?shù)某闃臃椒ㄍǔ?赡芘c對總體實(shí)施同樣的審計程序得出的結(jié)論不同。

00:43

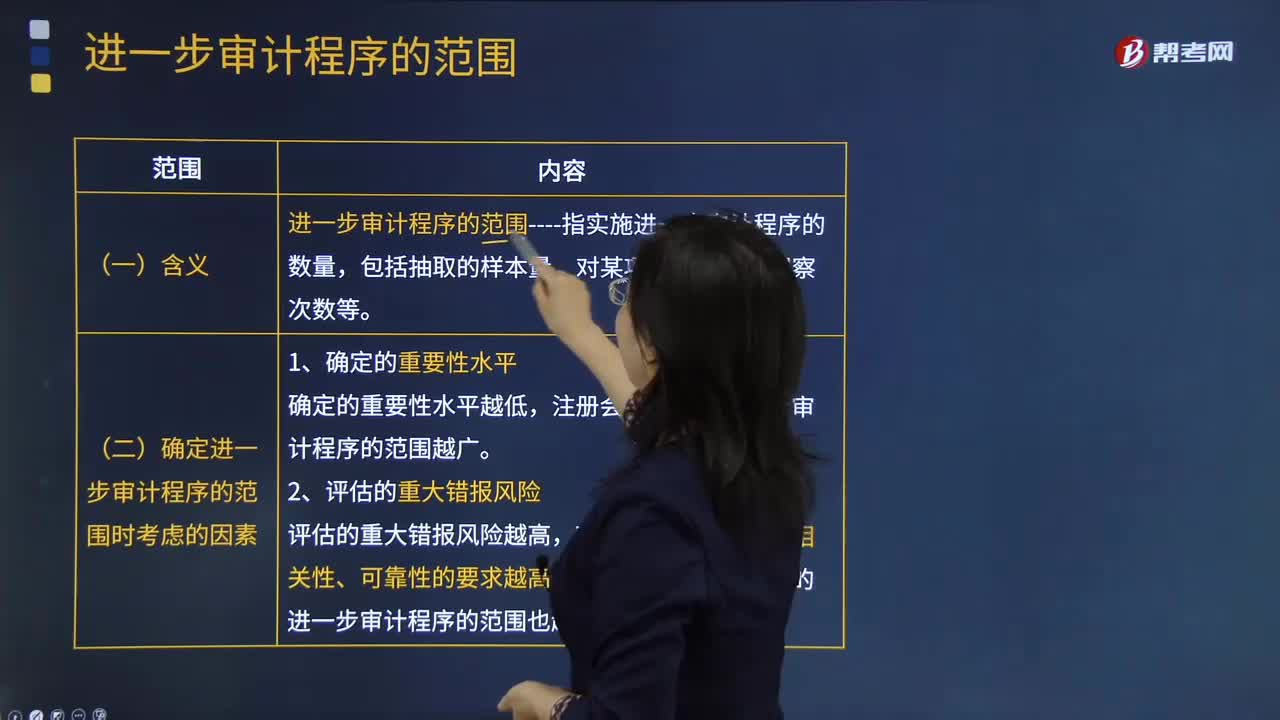

00:43進(jìn)一步審計程序范圍的含義是什么?:進(jìn)一步審計程序范圍的含義是什么?進(jìn)一步審計程序相對于風(fēng)險評估程序而言,是指注冊會計師針對評估的各類交易、賬戶余額、列報認(rèn)定層次重大錯報風(fēng)險實(shí)施的審計程序,包括控制測試和實(shí)質(zhì)性程序。一、進(jìn)一步審計程序的范圍:1.確定的重要性水平,2.評估的重大錯報風(fēng)險。3.計劃獲取的保證程度二、含義進(jìn)一步審計程序的范圍----指實(shí)施進(jìn)一步審計程序的數(shù)量包括抽取的樣本量、對某項(xiàng)控制活動的觀察次數(shù)等

00:30

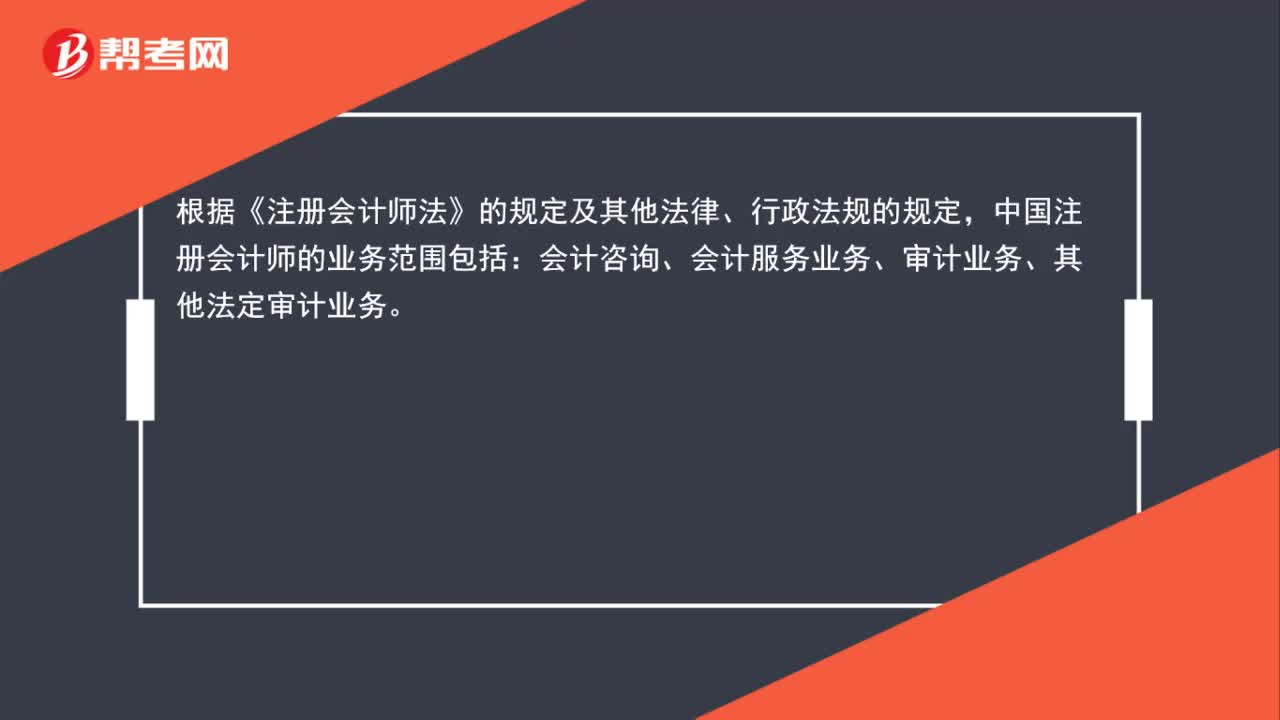

00:30注冊會計師的業(yè)務(wù)范圍有哪些?:注冊會計師的業(yè)務(wù)范圍有哪些?根據(jù)《注冊會計師法》的規(guī)定及其他法律、行政法規(guī)的規(guī)定,中國注冊會計師的業(yè)務(wù)范圍包括:會計咨詢、會計服務(wù)業(yè)務(wù)、審計業(yè)務(wù)、其他法定審計業(yè)務(wù)。

00:54

00:54審計范圍與時間安排是怎樣的?:審計范圍與時間安排是怎樣的?審計范圍是指針對特定審計對象所開展的審計實(shí)踐活動在空間上所達(dá)到的廣度。審計范圍要依據(jù)不同的審計對象和審計目標(biāo)來確定。一、審計范圍的確定,(一)審計人員依據(jù)對被審計單位內(nèi)部控制系統(tǒng)的評價結(jié)果確定審計范圍:1.將綜合性評價所認(rèn)定的失去控制和控制薄弱的業(yè)務(wù)系統(tǒng)或業(yè)務(wù)環(huán)節(jié),包括健全性評價認(rèn)為審計檢查監(jiān)管成果不全或項(xiàng)目結(jié)論不明確的,列入審計范圍。

01:55

01:55財務(wù)報表審計的目標(biāo)與范圍是什么?:財務(wù)報表審計的目標(biāo)與范圍是什么?財務(wù)報表審計的目標(biāo)是注冊會計師通過執(zhí)行審計工作,對財務(wù)報表的下列方面發(fā)表審計意見:(一)財務(wù)報表是否按照適用的會計準(zhǔn)則和相關(guān)會計制度的規(guī)定編制;(二)財務(wù)報表是否在所有重大方面公允反映被審計單位的財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量。財務(wù)報表審計總體目標(biāo):審計的目的是提高財務(wù)報表預(yù)期使用者對財務(wù)報表的信賴程度。

05:02

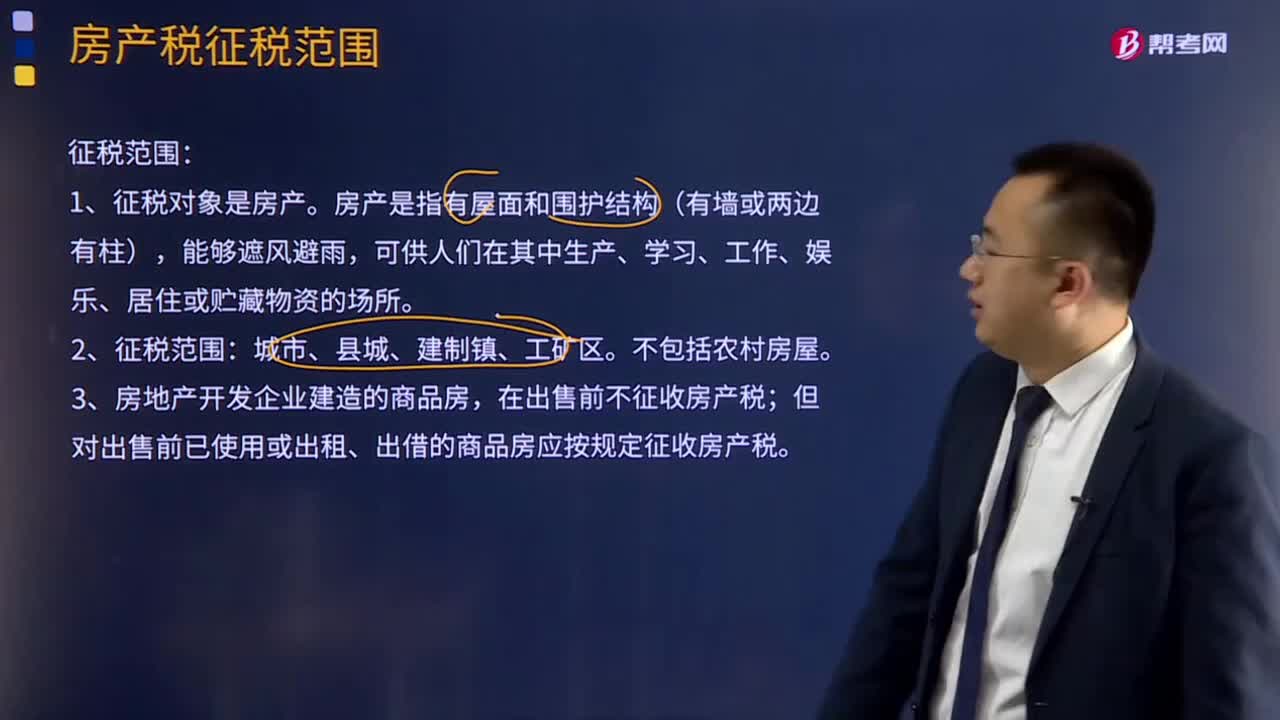

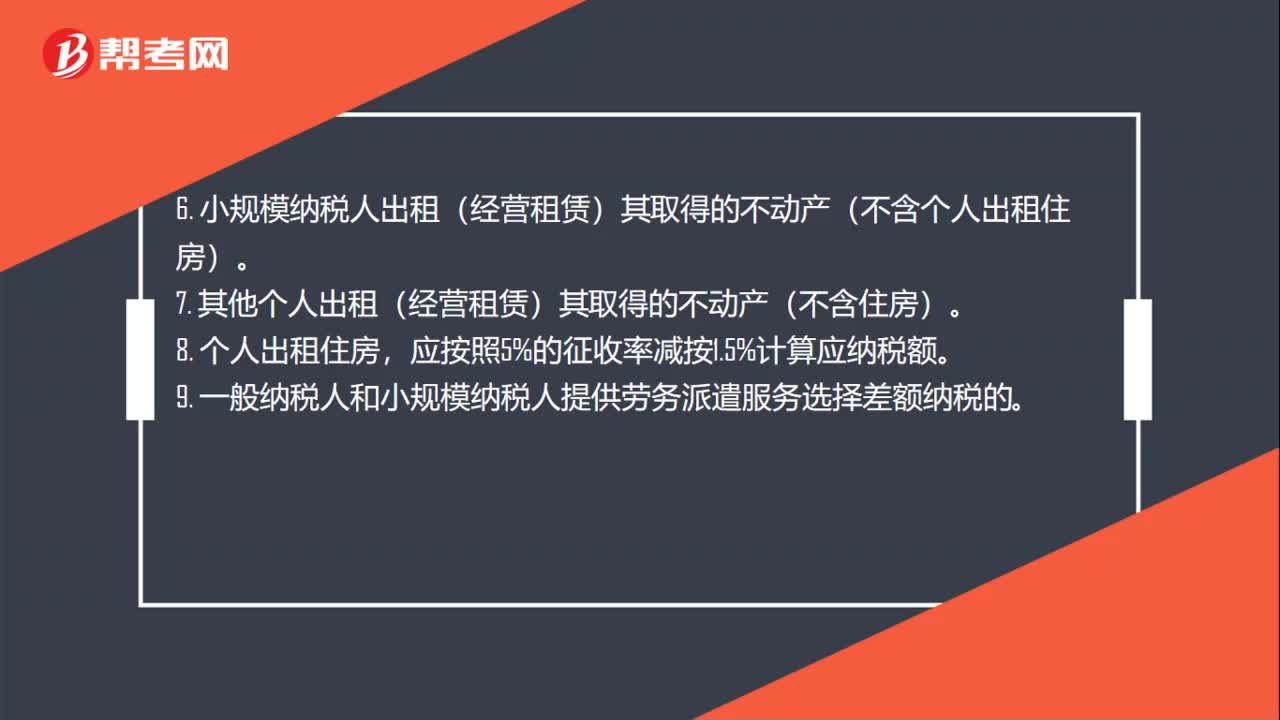

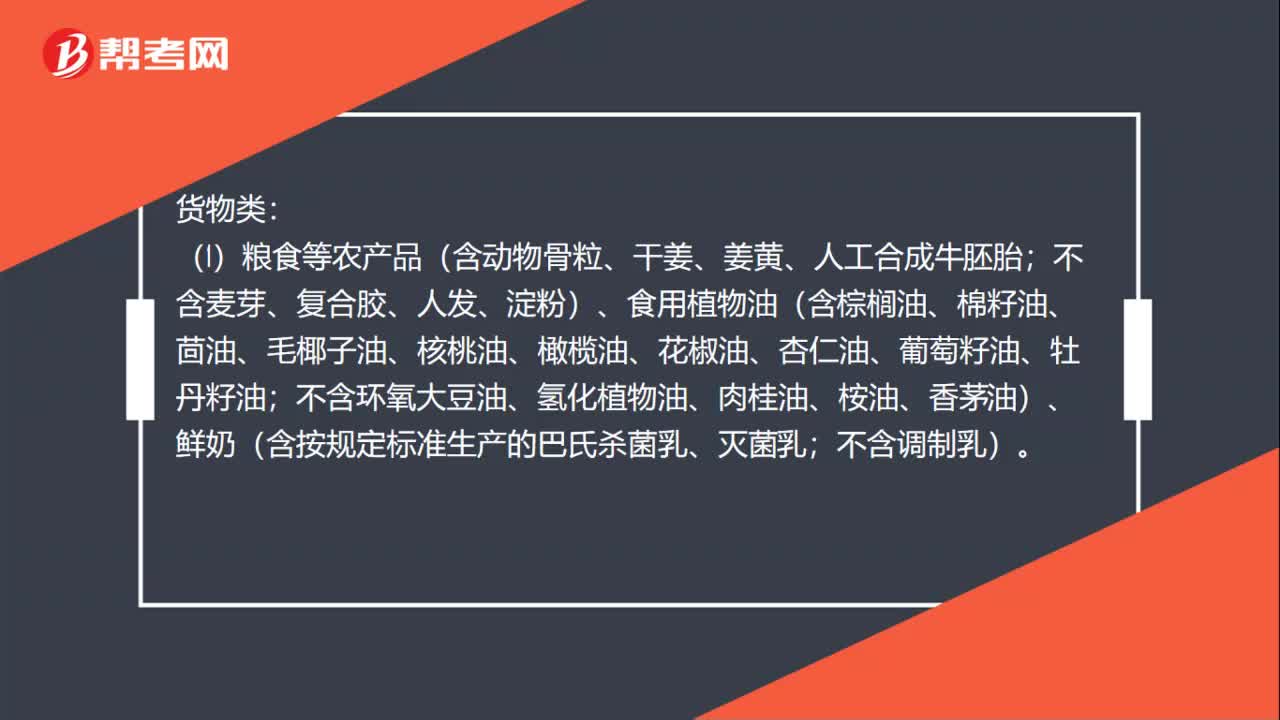

05:02增值稅征稅范圍有哪些?:增值稅是以商品(含應(yīng)稅勞務(wù))在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉(zhuǎn)稅。增值稅是對商品生產(chǎn)、流通、勞務(wù)服務(wù)中多個環(huán)節(jié)的新增價值或商品的附加值征收的一種流轉(zhuǎn)稅。增值稅是對銷售貨物或者提供加工、修理修配勞務(wù)以及進(jìn)口貨物的單位和個人就其實(shí)現(xiàn)的增值額征收的一個稅種。進(jìn)口環(huán)節(jié)的增值稅由海關(guān)負(fù)責(zé)征收,增值稅的征稅范圍包括銷售(包括進(jìn)口)貨物。

02:46

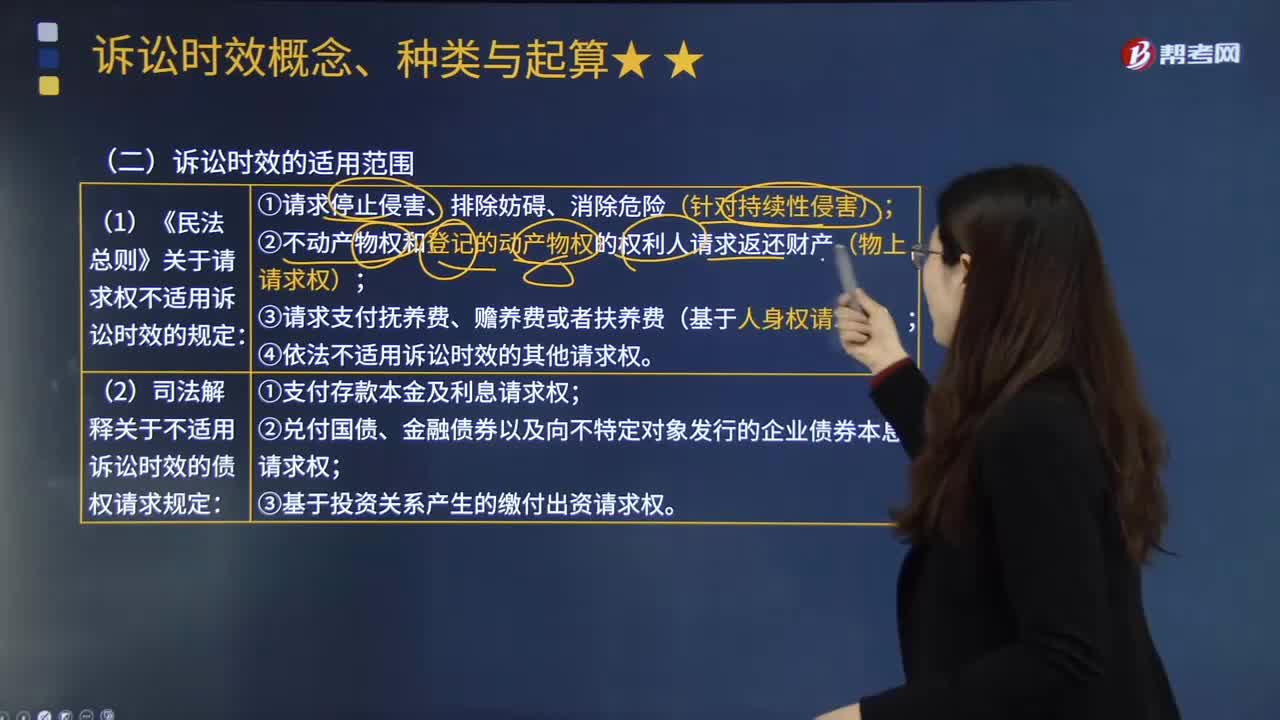

02:46訴訟時效的適用范圍有哪些?:訴訟時效是指請求權(quán)不行使達(dá)一定期間而失去國家強(qiáng)制力保護(hù)的制度。訴訟時效并非適用于所有的請求權(quán),下列請求權(quán)不適用訴訟時效的規(guī)定;(2)不動產(chǎn)物權(quán)和登記的動產(chǎn)物權(quán)的權(quán)利人請求返還財產(chǎn)(物上請求權(quán));(3)請求支付撫養(yǎng)費(fèi)、贍養(yǎng)費(fèi)或者扶養(yǎng)費(fèi)(基于人身權(quán)請求權(quán))。(4)依法不適用訴訟時效的其他請求權(quán):2.不適用訴訟時效的債權(quán)請求權(quán);

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日