下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

08:59

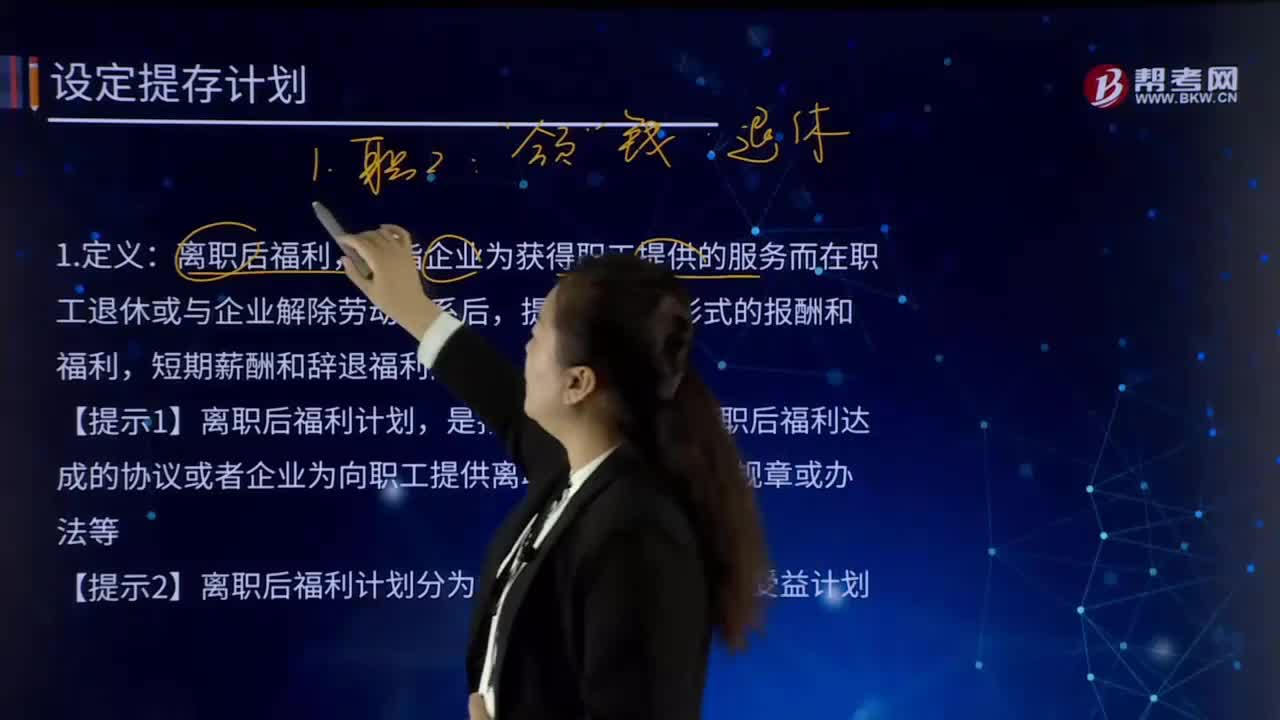

08:59怎樣確認(rèn)和計(jì)量設(shè)定提存計(jì)劃?:是指企業(yè)與職工就離職后福利達(dá)成的協(xié)議或者企業(yè)為向職工提供離職后福利制定的規(guī)章或辦法等。【提示2】離職后福利計(jì)劃分為設(shè)定提存計(jì)劃和設(shè)定受益計(jì)劃。企業(yè)不再承擔(dān)進(jìn)一步支付義務(wù)的離職后福利計(jì)劃。將根據(jù)設(shè)定提存計(jì)劃計(jì)算的應(yīng)繳存金額確認(rèn)為負(fù)債,應(yīng)付職工薪酬——設(shè)定提存計(jì)劃(養(yǎng)老保險(xiǎn)費(fèi)):預(yù)期不會(huì)在職工提供相關(guān)服務(wù)的年度報(bào)告期結(jié)束后十二個(gè)月內(nèi)支付全部應(yīng)繳存金額的:

08:27

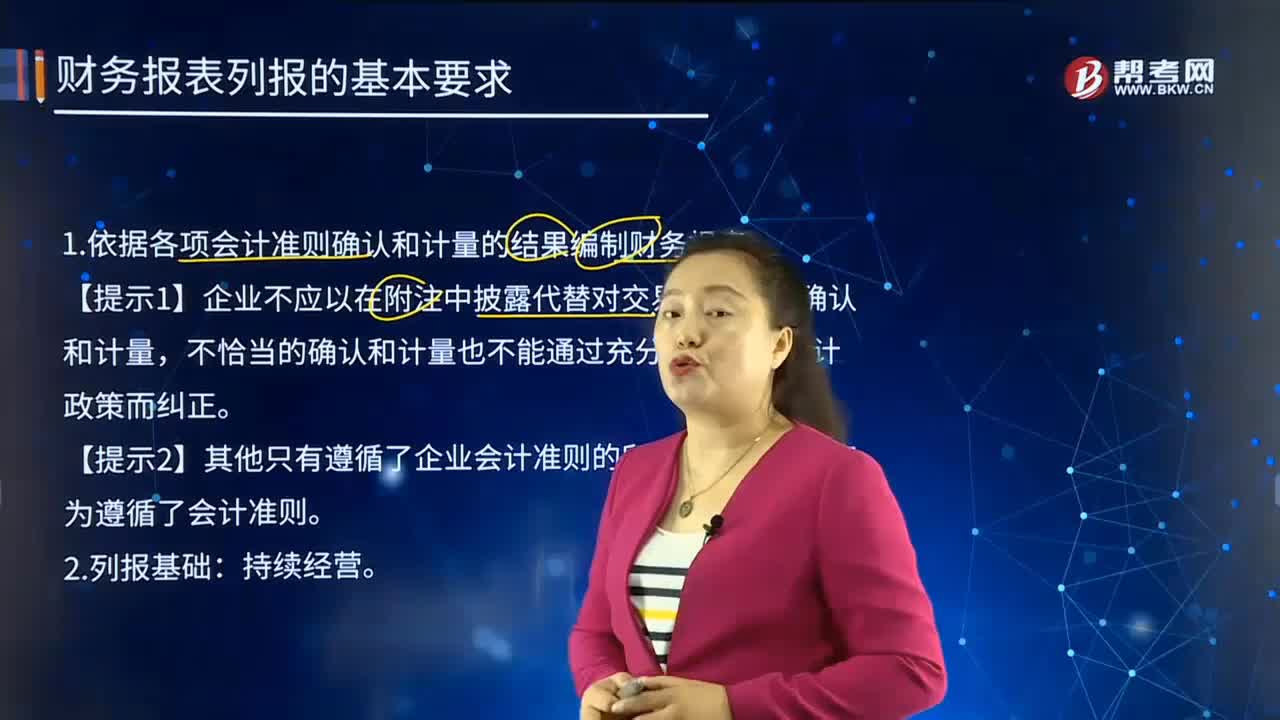

08:27財(cái)務(wù)報(bào)表列報(bào)的基本要求是什么?:財(cái)務(wù)報(bào)表是反映企業(yè)或預(yù)算單位一定時(shí)期資金、利潤狀況的會(huì)計(jì)報(bào)表。財(cái)務(wù)報(bào)表項(xiàng)目的列報(bào)應(yīng)當(dāng)在各個(gè)會(huì)計(jì)期間保持一致,(1)會(huì)計(jì)準(zhǔn)則要求改變財(cái)務(wù)報(bào)表項(xiàng)目的列報(bào)。5.依據(jù)重要性原則單獨(dú)或匯總列報(bào)項(xiàng)目。應(yīng)當(dāng)考慮該項(xiàng)目在性質(zhì)上是否屬于企業(yè)日常活動(dòng)、是否顯著影響企業(yè)的財(cái)務(wù)狀況、經(jīng)營成果和現(xiàn)金流量等因素。(3)某些項(xiàng)目的重要性程度不足以在資產(chǎn)負(fù)債表、利潤表、現(xiàn)金流量表或所有者權(quán)益變動(dòng)表中單獨(dú)列示。

02:51

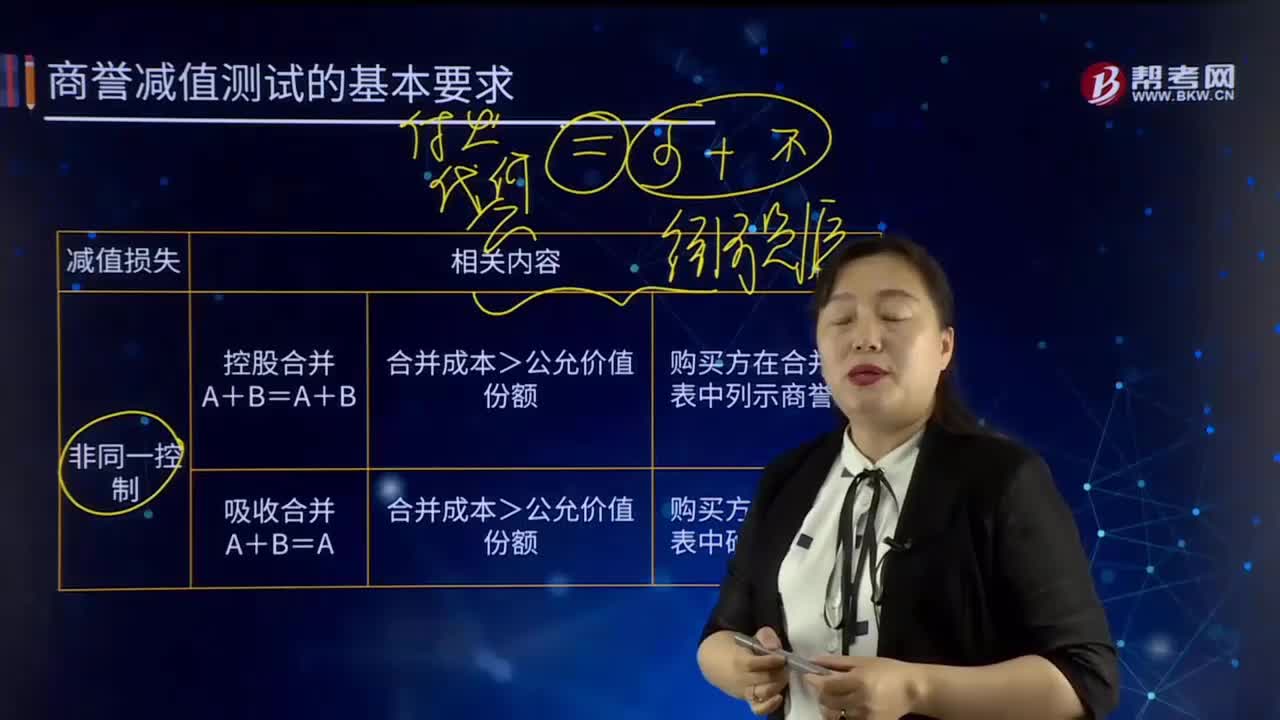

02:51商譽(yù)減值測(cè)試的基本要求是什么?:商譽(yù)減值測(cè)試的基本要求是什么?所以商譽(yù)應(yīng)當(dāng)結(jié)合與其相關(guān)的資產(chǎn)組或者資產(chǎn)組組合進(jìn)行減值測(cè)試。相關(guān)的資產(chǎn)組或者資產(chǎn)組組合應(yīng)當(dāng)是能夠從企業(yè)合并的協(xié)同效應(yīng)中受益的資產(chǎn)組或者資產(chǎn)組組合,為了進(jìn)行商譽(yù)減值測(cè)試,因企業(yè)合并形成的商譽(yù)的賬面價(jià)值,應(yīng)當(dāng)自購買日起按照合理的方法分?jǐn)傊料嚓P(guān)的資產(chǎn)組;應(yīng)當(dāng)將商譽(yù)分?jǐn)傊料嚓P(guān)的資產(chǎn)組組合。2.商譽(yù)的減值測(cè)試思路,商譽(yù)的價(jià)值也應(yīng)分?jǐn)偟礁鱾€(gè)資產(chǎn)組或資產(chǎn)組組合的賬面價(jià)值中。

00:28

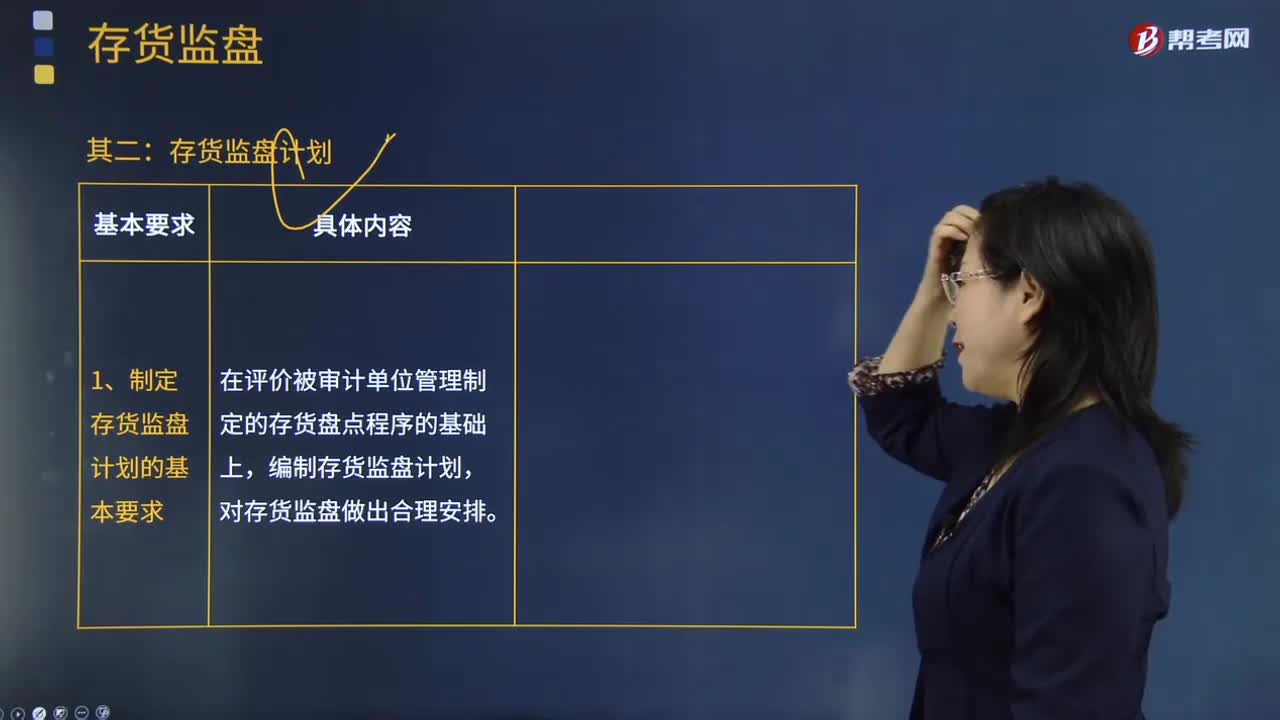

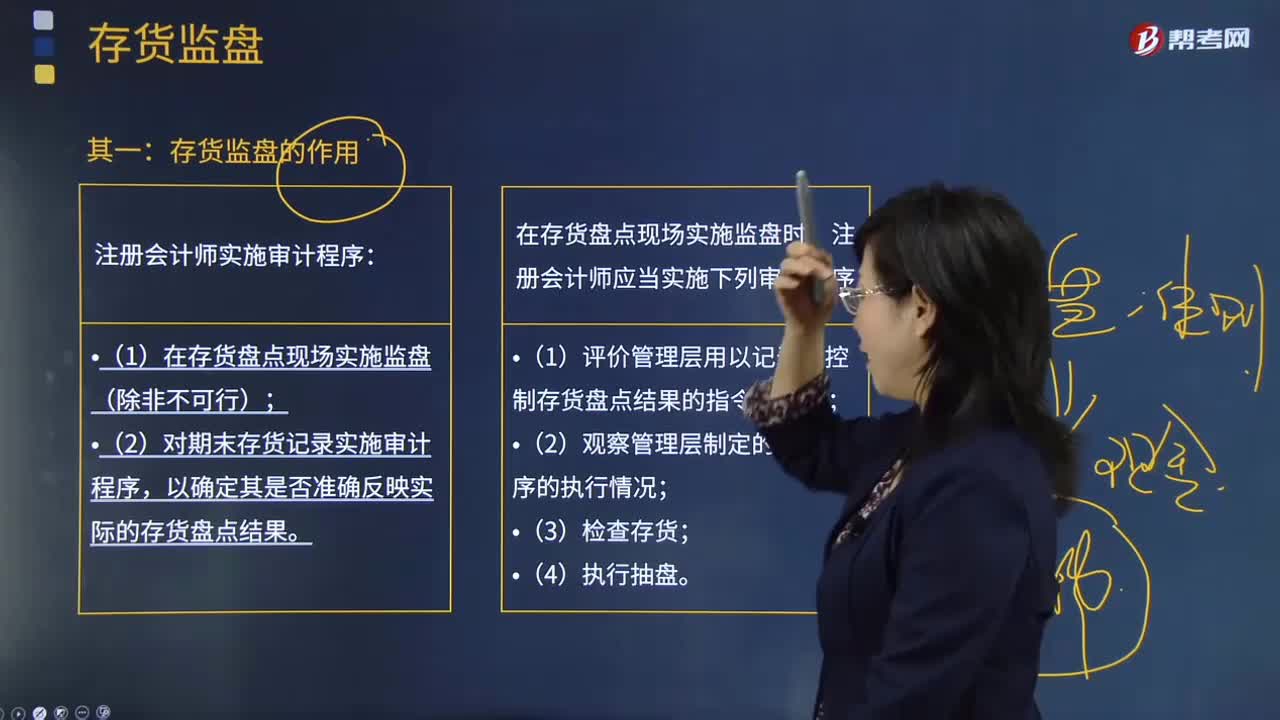

00:28存貨監(jiān)盤的特殊情況有哪些?:存貨監(jiān)盤的特殊情況有兩種,一是存貨監(jiān)盤不可行,二是因不可預(yù)見的情況。一、存貨監(jiān)盤不可行是由于存貨的性質(zhì)和存放地點(diǎn)等因素造成的。二、不可預(yù)見的情況是由于無法親臨現(xiàn)場(chǎng)或者氣候因素,惡劣的天氣無法監(jiān)盤。

10:06

10:06破產(chǎn)重整計(jì)劃需要如何制定與批準(zhǔn)?:破產(chǎn)重整計(jì)劃需要如何制定與批準(zhǔn)?同時(shí)向人民法院和債權(quán)人會(huì)議提交重整計(jì)劃草案,①出席會(huì)議的同一表決組的債權(quán)人過半數(shù)同意重整計(jì)劃草案,債務(wù)人或者管理人可以申請(qǐng)人民法院批準(zhǔn)重整計(jì)劃草案,不低于其在重整計(jì)劃草案被提請(qǐng)批準(zhǔn)時(shí)依照破產(chǎn)清算程序所能獲得的清償比例。(2)保障反對(duì)的債權(quán)人或出資人在重整中至少可以獲得在破產(chǎn)清算中本可獲得的清償,重整計(jì)劃草案除應(yīng)當(dāng)符合企業(yè)破產(chǎn)法的有關(guān)規(guī)定外。

05:00

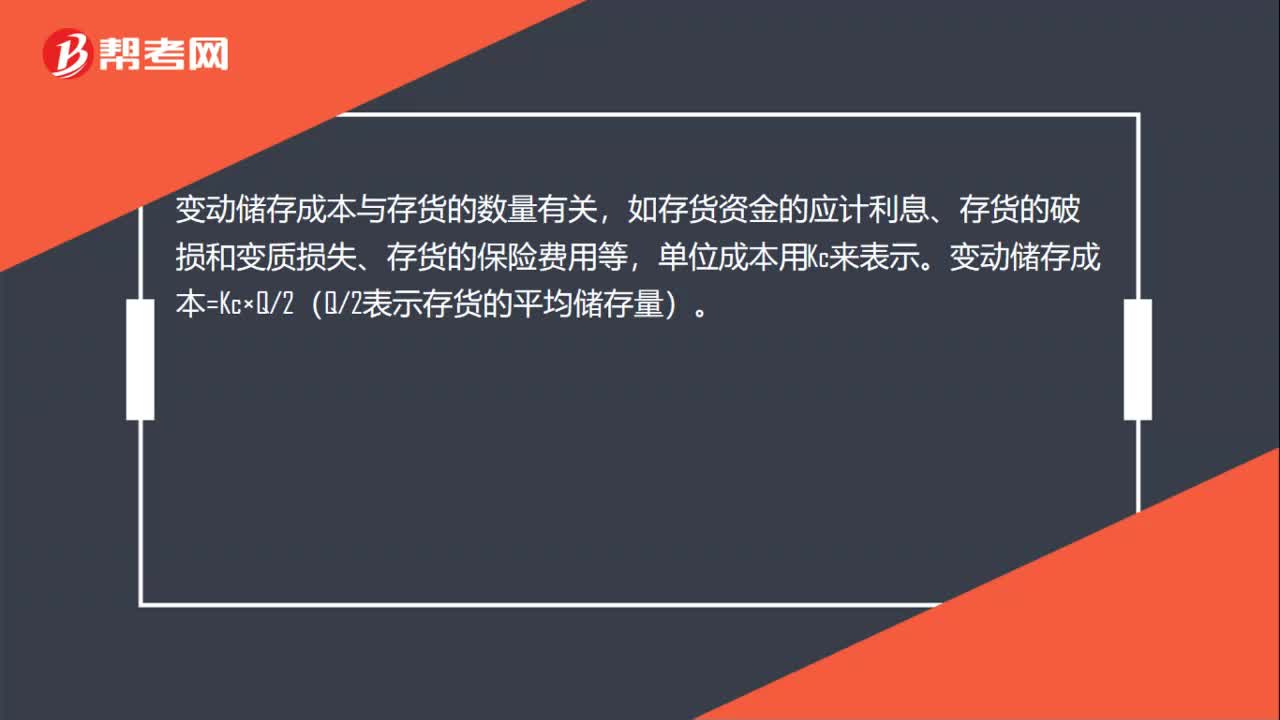

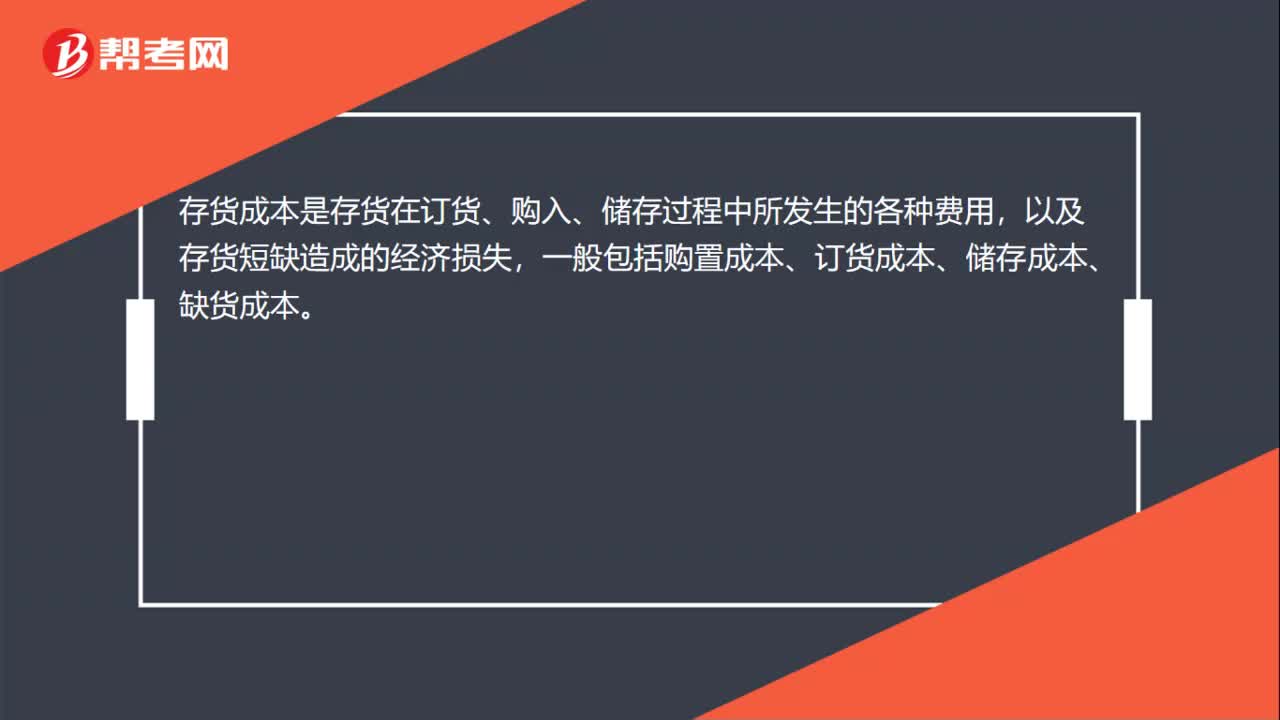

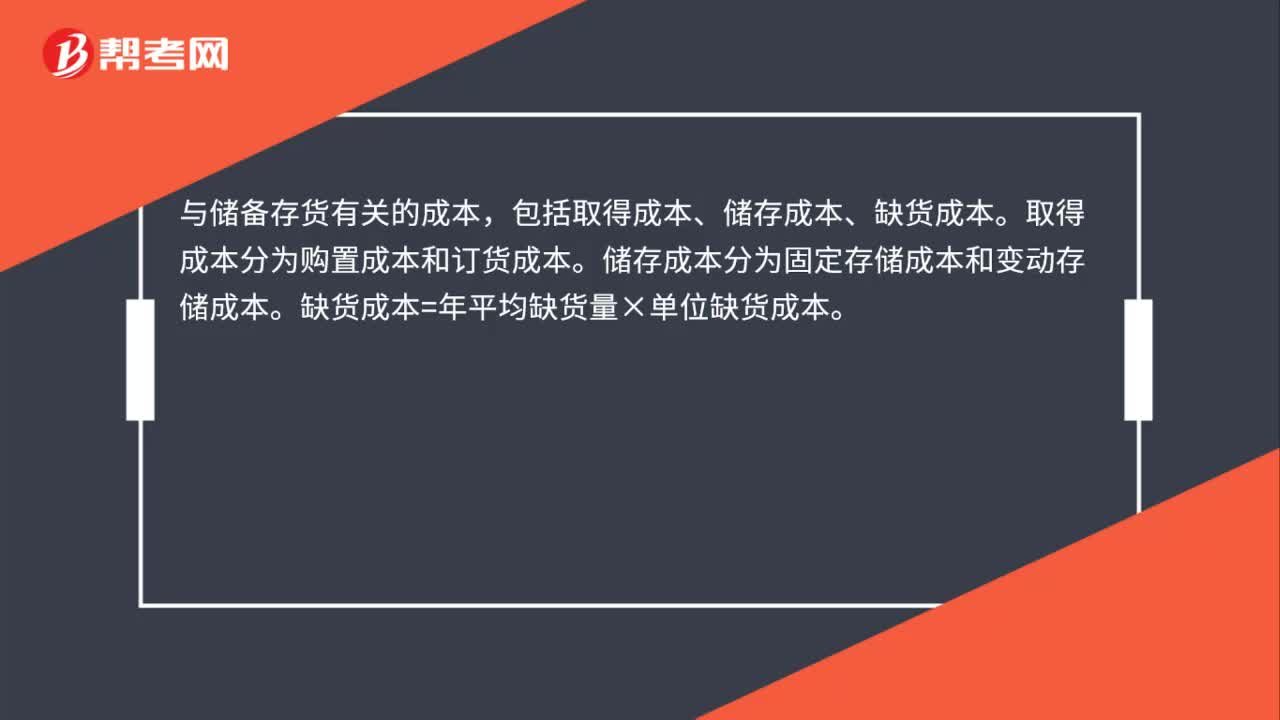

05:00儲(chǔ)備存貨的成本是指什么?:包括取得成本、儲(chǔ)存成本、缺貨成本。取得成本分為購置成本和訂貨成本。儲(chǔ)存成本分為固定存儲(chǔ)成本和變動(dòng)存儲(chǔ)成本。變動(dòng)儲(chǔ)存成本=平均庫存量×單位儲(chǔ)存成本:缺貨成本=年平均缺貨量ⅹ單位缺貨成本,單位變動(dòng)儲(chǔ)存成本包括存貨占用應(yīng)計(jì)利息。擋風(fēng)玻璃的單位進(jìn)貨成本為1300元。損壞成本為年平均存貨價(jià)值的1%,(1)計(jì)算每次訂貨的變動(dòng)成本(2)計(jì)算每塊玻璃的變動(dòng)儲(chǔ)存成本

00:42

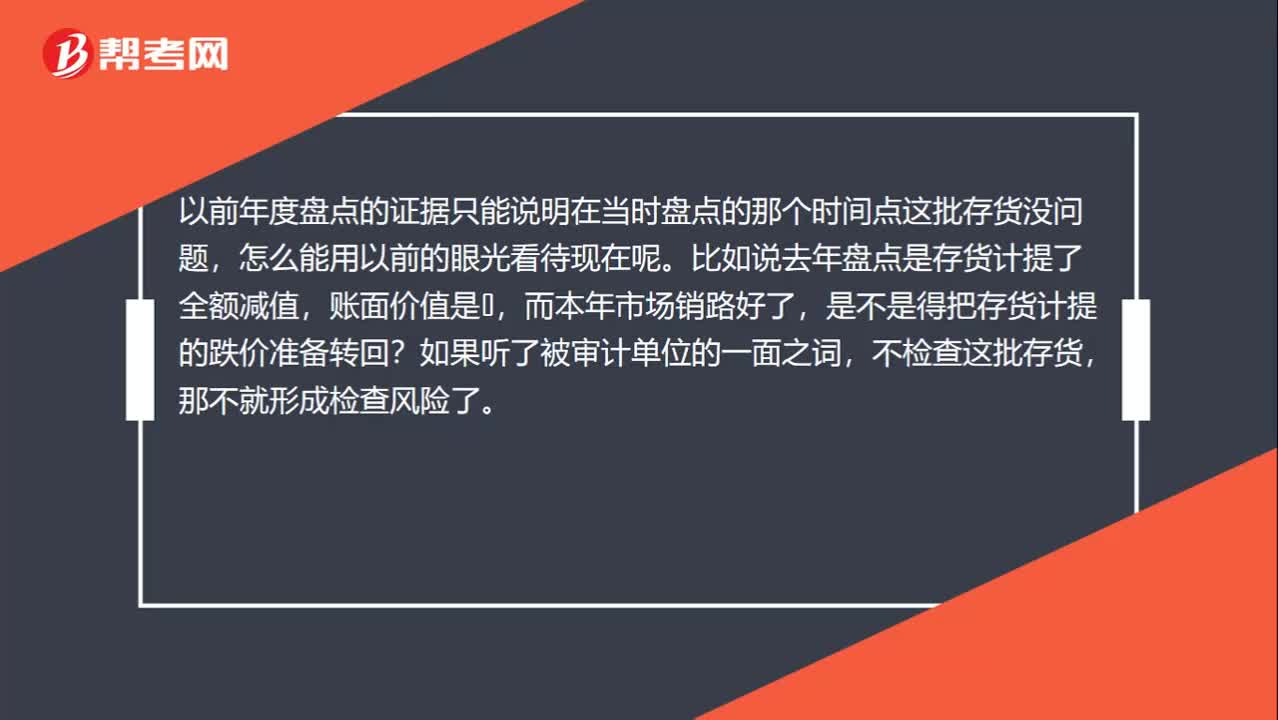

00:42為什么以前年度全額記提存貨跌價(jià)準(zhǔn)備的存貨要盤點(diǎn)?:為什么以前年度全額記提存貨跌價(jià)準(zhǔn)備的存貨要盤點(diǎn)?以前年度盤點(diǎn)的證據(jù)只能說明在當(dāng)時(shí)盤點(diǎn)的那個(gè)時(shí)間點(diǎn)這批存貨沒問題,怎么能用以前的眼光看待現(xiàn)在呢。比如說去年盤點(diǎn)是存貨計(jì)提了全額減值,賬面價(jià)值是0,而本年市場(chǎng)銷路好了,是不是得把存貨計(jì)提的跌價(jià)準(zhǔn)備轉(zhuǎn)回?如果聽了被審計(jì)單位的一面之詞,不檢查這批存貨,那不就形成檢查風(fēng)險(xiǎn)了。

01:07

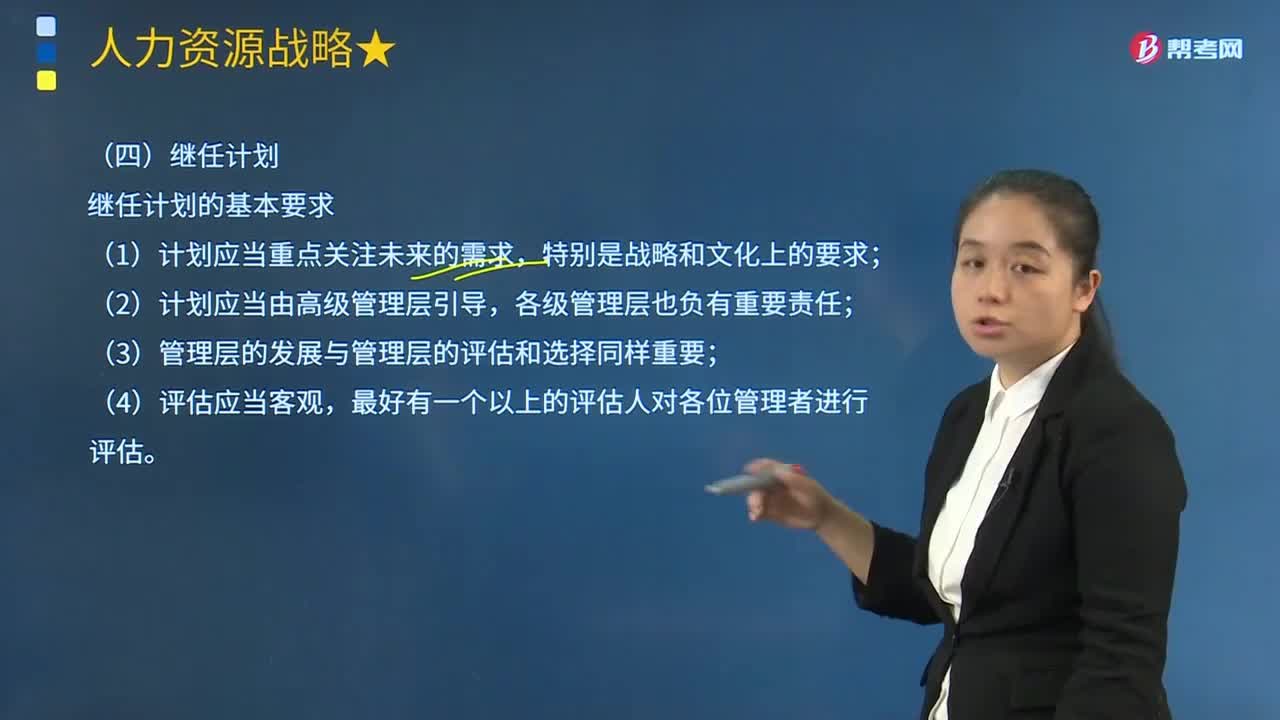

01:07人力資源戰(zhàn)略中繼任計(jì)劃的基本要求是什么?:人力資源戰(zhàn)略中繼任計(jì)劃的基本要求是什么?繼任計(jì)劃是指發(fā)現(xiàn)并追蹤具有高潛質(zhì)的雇員的過程。它是為首席執(zhí)行官(CEO)、副總裁、職能部門和業(yè)務(wù)部門的高層經(jīng)理等職位尋找并確認(rèn)具有勝任能力的人員,其實(shí)施過程要涉及人力資源培訓(xùn)與開發(fā)、職業(yè)生涯管理和績(jī)效測(cè)評(píng)等方面。(2)計(jì)劃應(yīng)當(dāng)由高級(jí)管理層引導(dǎo),(3)管理層的發(fā)展與管理層的評(píng)估和選擇同樣重要;確定該職位的能力需求并進(jìn)行相關(guān)的測(cè)試;

01:58

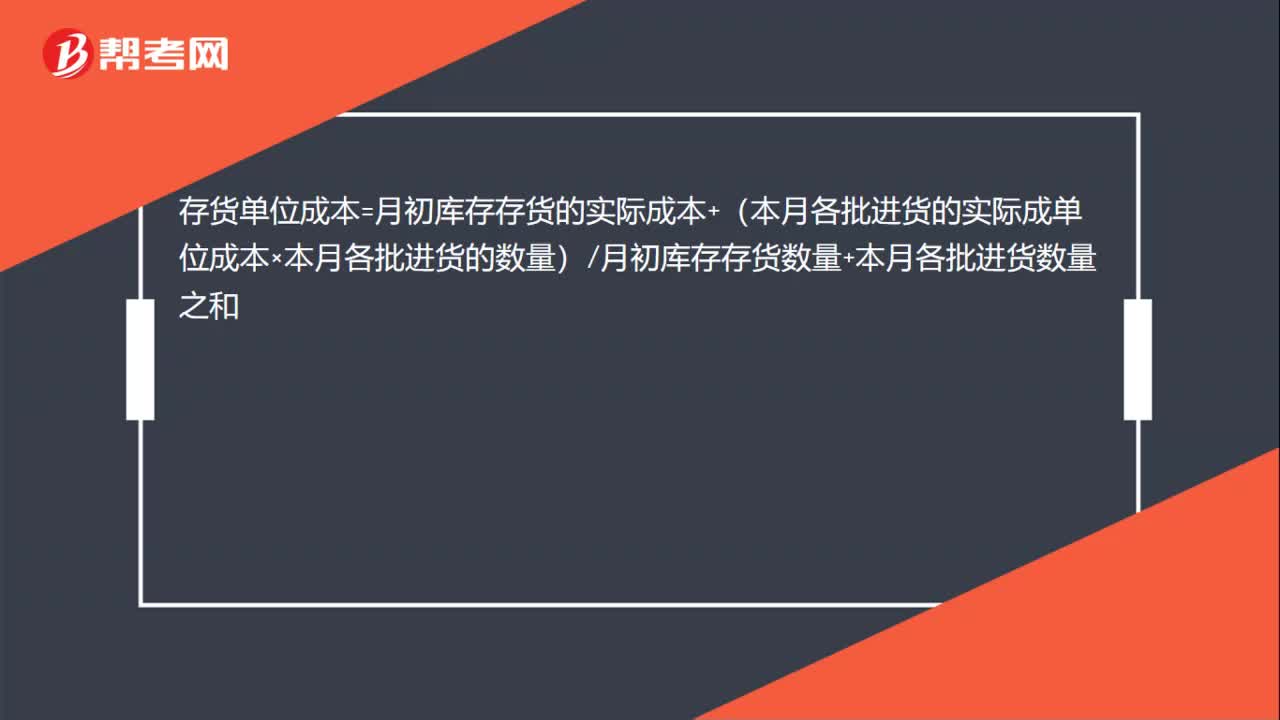

01:58怎樣計(jì)量發(fā)出存貨的成本?:發(fā)出存貨成本的計(jì)量方法,1. 按先進(jìn)先出的假定流轉(zhuǎn)順序來選擇發(fā)出計(jì)價(jià)及期末結(jié)存存貨的計(jì)價(jià)。計(jì)算發(fā)出存貨和期末存貨成本。3. 存貨單位成本=(月初存貨實(shí)際成本+本月進(jìn)貨實(shí)際成本)÷(月初存貨數(shù)量+本月進(jìn)貨數(shù)量)本月發(fā)出存貨成本=本月發(fā)出存貨數(shù)量×存貨單位成本月末庫存存貨成本=月末庫存存貨數(shù)量×存貨單位成本4. 存貨單位成本=(原有存貨實(shí)際成本+本次進(jìn)貨實(shí)際成本)÷(原有存貨數(shù)量+本次進(jìn)貨數(shù)量)

00:43

00:43存貨和固定資產(chǎn)盤盈和盤虧如何處理?:存貨和固定資產(chǎn)盤盈和盤虧如何處理?與存貨有關(guān)的盤盈和盤虧,都要先通過待處理財(cái)產(chǎn)損溢來核算,只有在查明真相后,才能對(duì)應(yīng)的計(jì)入管理費(fèi)用或營業(yè)外支出。而固定資產(chǎn)的盤虧是通過待處理財(cái)產(chǎn)損溢核算,在查明原因之后計(jì)入當(dāng)期損益,而盤盈是視同前期差錯(cuò)處理,要通過以前年度損益調(diào)整科目來進(jìn)行核算。

03:21

03:21存貨估計(jì)售價(jià)是怎樣確定的?:通常應(yīng)以產(chǎn)成品或商品的合同價(jià)格作為其可變現(xiàn)凈值的計(jì)算基礎(chǔ)。如果企業(yè)與購買方簽訂了銷售合同或勞務(wù)合同并且銷售合同訂購的數(shù)量等于企業(yè)持有的存貨數(shù)量,在確定與該項(xiàng)銷售合同直接相關(guān)存貨的可變現(xiàn)凈值時(shí),應(yīng)以銷售合同價(jià)格作為其可變現(xiàn)凈值的計(jì)算基礎(chǔ)。則該批產(chǎn)成品或商品的可變現(xiàn)凈值應(yīng)以合同價(jià)格作為計(jì)算基礎(chǔ)。其可變現(xiàn)凈值也應(yīng)以其生產(chǎn)的產(chǎn)成品的合同價(jià)格作為計(jì)算基礎(chǔ)。應(yīng)以銷售合同所規(guī)定的價(jià)格作為可變現(xiàn)凈值的計(jì)算基礎(chǔ);

01:12

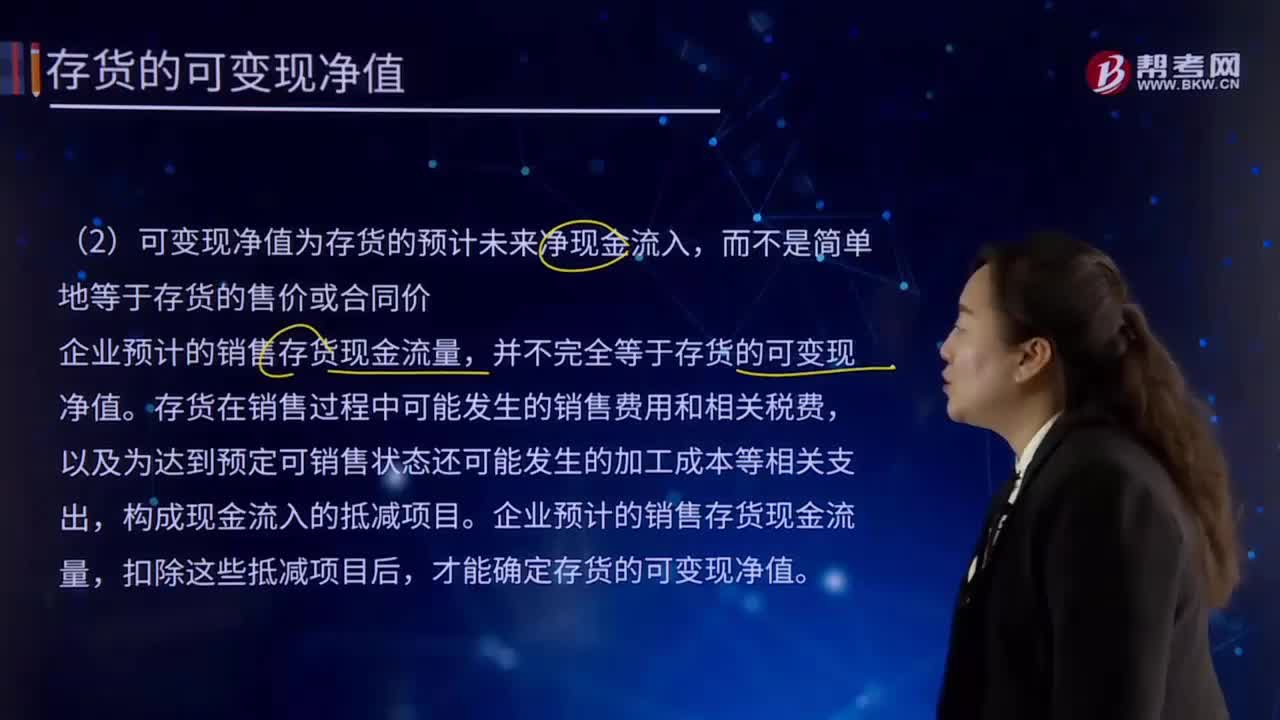

01:12存貨的可變現(xiàn)凈值的基本特征是什么?:存貨的可變現(xiàn)凈值的基本特征是什么?以預(yù)計(jì)售價(jià)減去進(jìn)一步加工成本和預(yù)計(jì)銷售費(fèi)用以及相關(guān)稅費(fèi)后的凈值。資產(chǎn)按照其正常對(duì)外銷售所能收到現(xiàn)金或者現(xiàn)金等價(jià)物的金額扣減該資產(chǎn)至完工時(shí)估計(jì)將要發(fā)生的成本、估計(jì)的銷售費(fèi)用以及相關(guān)稅費(fèi)后的金額計(jì)量。(1)確定存貨可變現(xiàn)凈值的前提是企業(yè)在進(jìn)行日常活動(dòng),那么不能按照存貨準(zhǔn)則的規(guī)定確定存貨的可變現(xiàn)凈值,(2)可變現(xiàn)凈值為存貨的預(yù)計(jì)未來凈現(xiàn)金流入。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日