下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:19

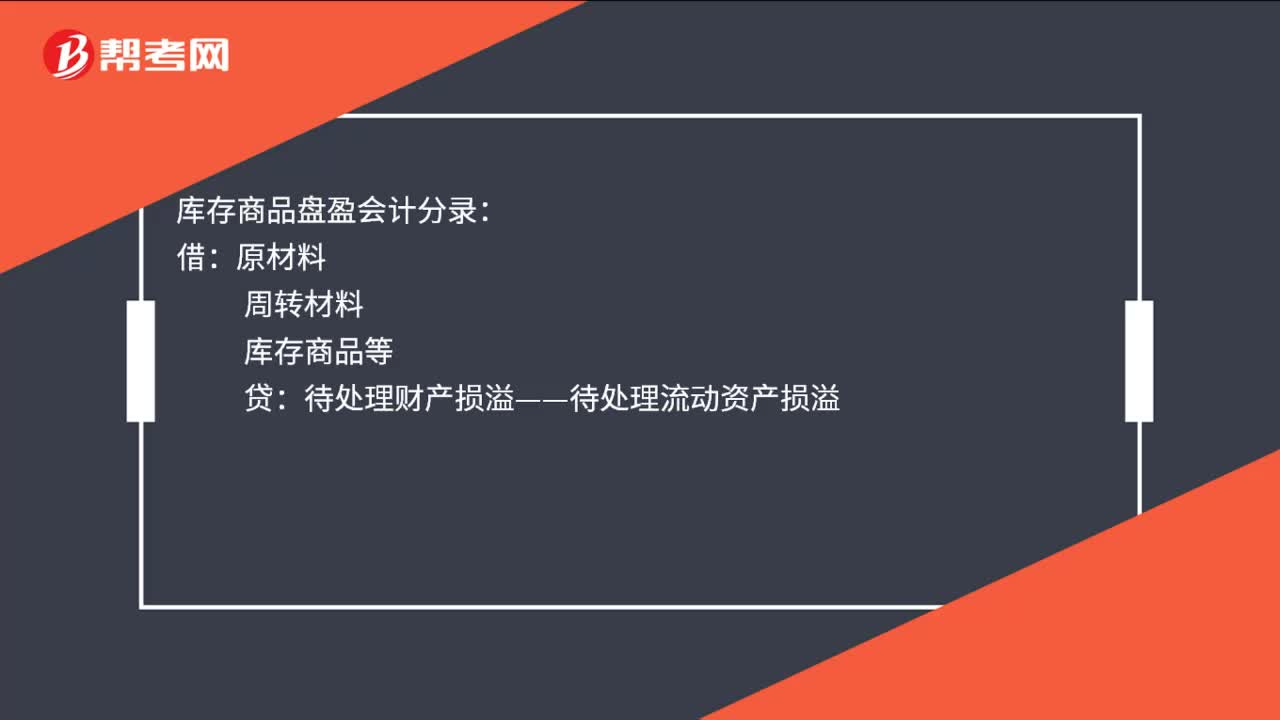

00:19庫存商品盤盈會計分錄是什么?:庫存商品盤盈會計分錄:借:原材料:周轉(zhuǎn)材料庫存商品等貸待處理財產(chǎn)損溢——待處理流動資產(chǎn)損溢

00:40

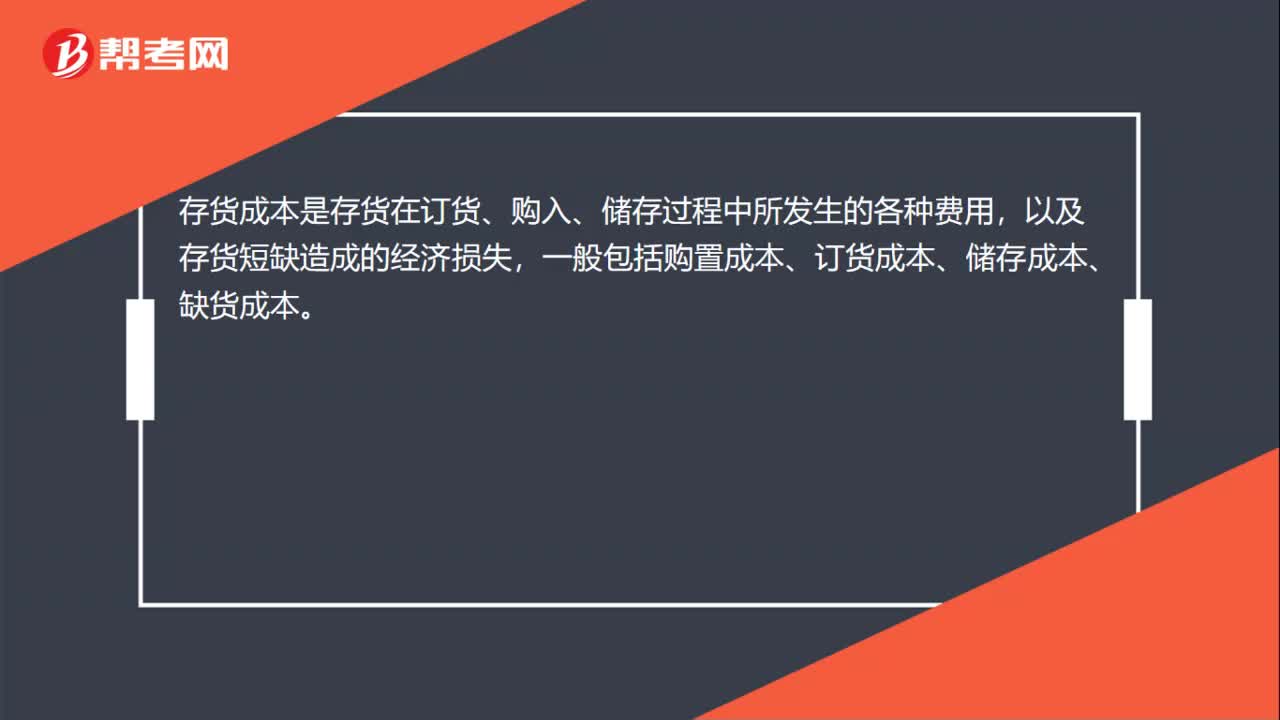

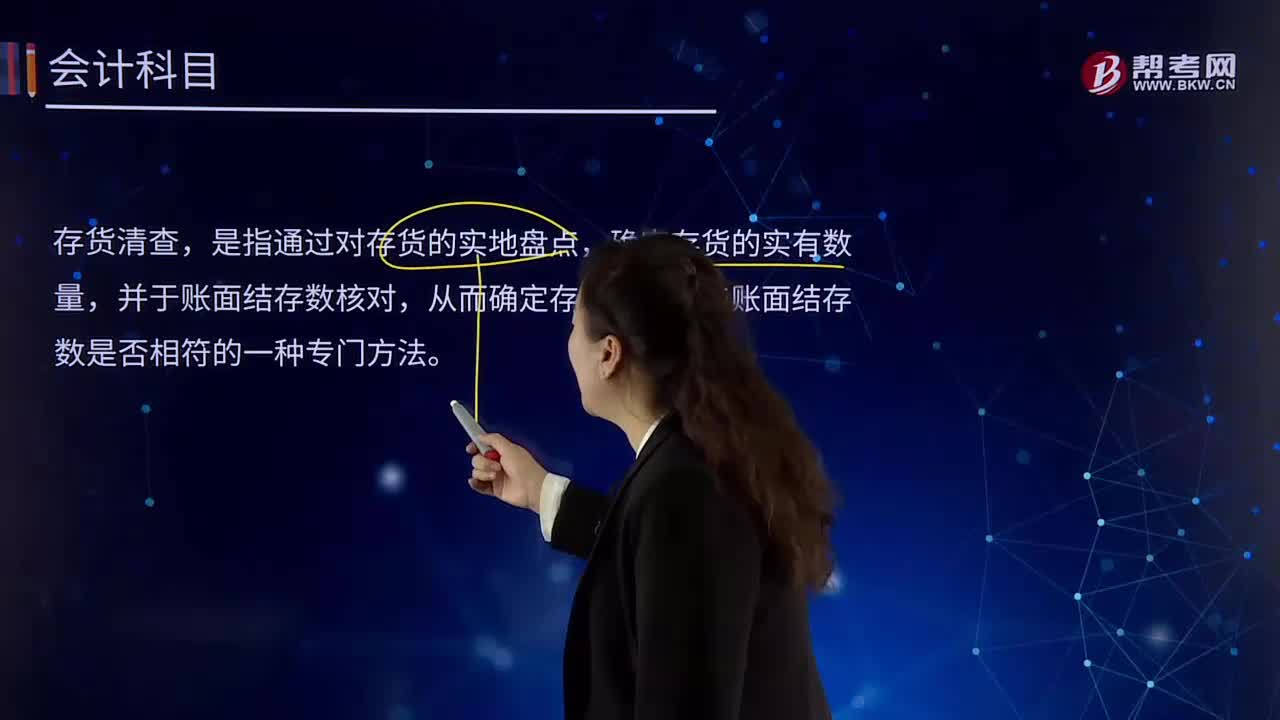

00:40什么是存貨清查?:是指通過對存貨的實地盤點,確定存貨的實有數(shù)量,并于賬面結(jié)存數(shù)核對,從而確定存貨實存數(shù)與賬面結(jié)存數(shù)是否相符的一種專門方法。存貨清查的目的。保護存貨物資的安全完整、保證賬實相符:存貨清查的時間和方法:存貨清查應(yīng)注意的幾個問題,必須對存貨進行一次全面清查,還應(yīng)在年內(nèi)結(jié)合企業(yè)實際情況進行定期或不定期的輪流或重點清查。應(yīng)注意存貨的質(zhì)量和儲存情況:①存貨清查的結(jié)果:賬實相符、盤虧和盤盈。盤虧:盤盈

06:17

06:17存貨清查的會計科目是什么?:存貨清查的會計科目是什么?存貨清查是檢查存貨的儲存保管情況,確定存貨賬實是否相符,落實存貨保管責任的主要手段。【提示】資產(chǎn)類:【注意】與資產(chǎn)記錄相反。借方登記的是:1.發(fā)生的待處理財產(chǎn)物資盤虧和盤損數(shù);2.結(jié)轉(zhuǎn)已批準處理的財產(chǎn)物資盤盈數(shù)。貸方登記的是:1.發(fā)生的待處財產(chǎn)資盤盈數(shù);2.轉(zhuǎn)銷已批準處理財產(chǎn)物資盤虧和盤損數(shù)。【提示】盤盈和盤虧的存貨,待處理財產(chǎn)損溢”

00:20

00:20存貨減值測試審計工作底稿初稿是可以刪除么?:初稿、草稿、作廢稿都是可以刪除的。

02:06

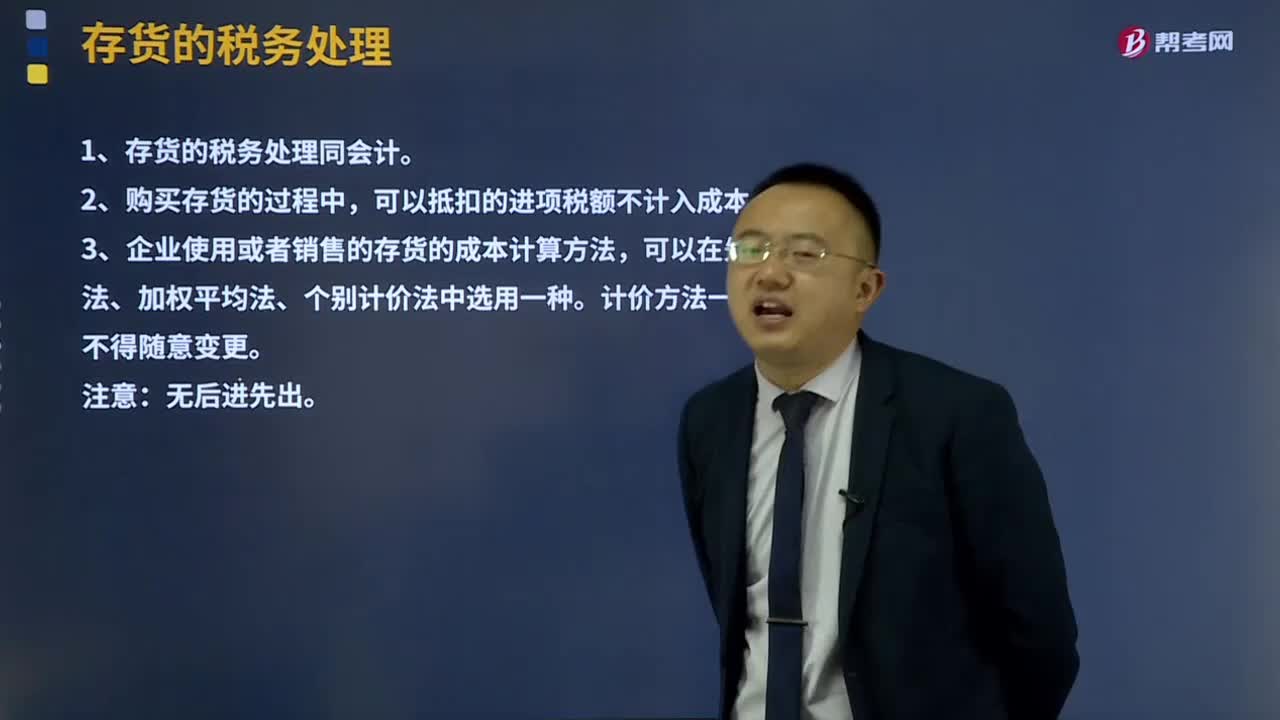

02:06什么是存貨的稅務(wù)處理?:什么是存貨的稅務(wù)處理?企業(yè)使用或者銷售存貨,按照規(guī)定計算的存貨成本,準予在計算應(yīng)納稅所得額時扣除。先進先出法、加權(quán)平均法、個別計價法”中選用一種。計價方法一經(jīng)選用,1、存貨的稅務(wù)處理同會計。2、購買存貨的過程中,可以抵扣的進項稅額不計入成本。3、企業(yè)使用或者銷售的存貨成本計算方法,可以在先進先出法,加權(quán)平均法、個別計價法中選一種。計價方法一經(jīng)選用,不得隨意變更。注意:無后進先出。

30:59

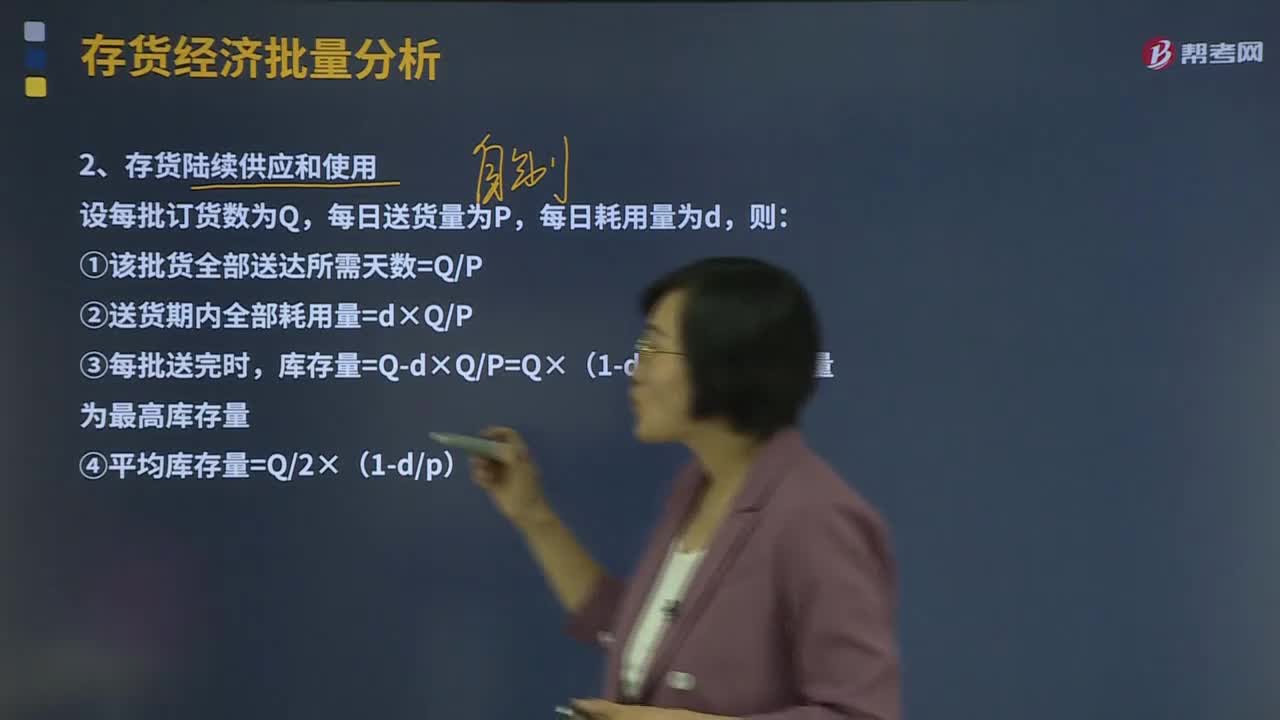

30:59存貨陸續(xù)供應(yīng)和使用分別是什么?:經(jīng)濟訂貨量占用資金=年平均庫存×單位購置成本=Q2×(1-dp)×單價,分別計算零件外購和自制的總成本,自制零部件還需發(fā)生單位變動成本50元。(1)計算甲公司外購零部件的經(jīng)濟訂貨量、與批量有關(guān)的總成本、外購零部件的全年總成本(2)計算甲公司自制零部件的經(jīng)濟生產(chǎn)批量、與批量有關(guān)的總成本、自制零部件的全年總成本加工設(shè)備在設(shè)備使用期內(nèi)按平均年成本法分攤設(shè)備成本

05:00

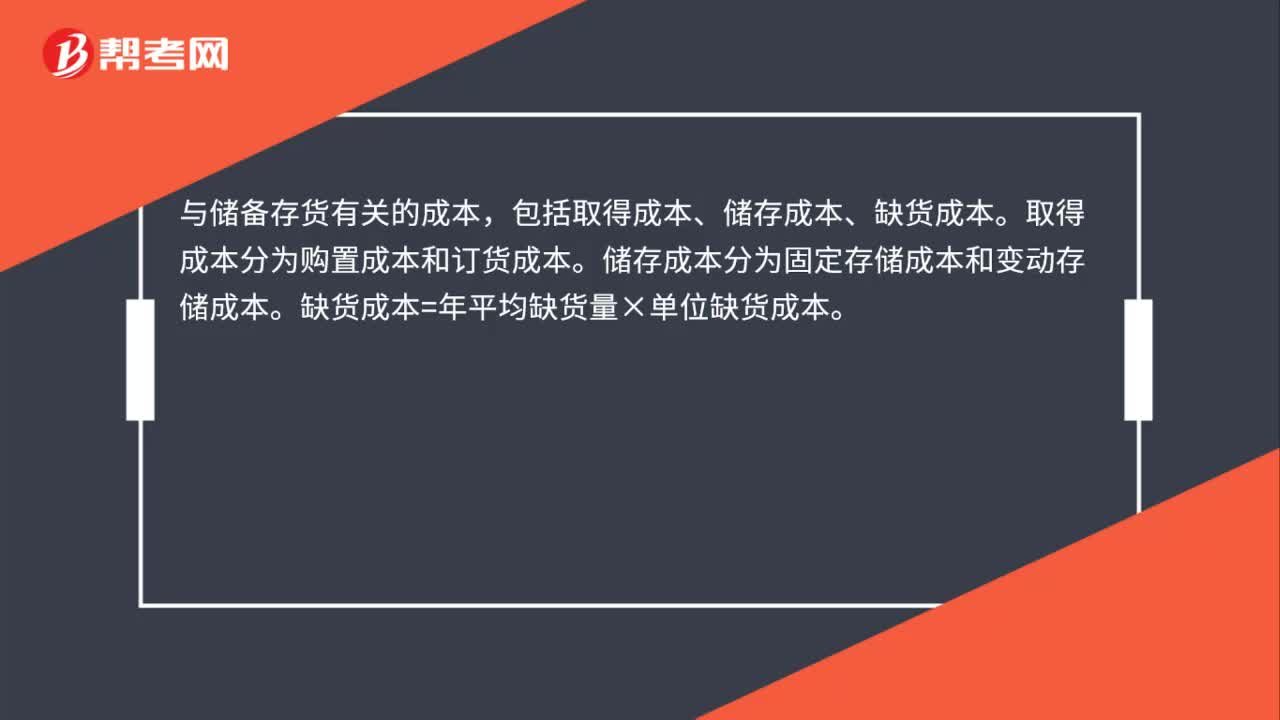

05:00儲備存貨的成本是指什么?:包括取得成本、儲存成本、缺貨成本。取得成本分為購置成本和訂貨成本。儲存成本分為固定存儲成本和變動存儲成本。變動儲存成本=平均庫存量×單位儲存成本:缺貨成本=年平均缺貨量ⅹ單位缺貨成本,單位變動儲存成本包括存貨占用應(yīng)計利息。擋風玻璃的單位進貨成本為1300元。損壞成本為年平均存貨價值的1%,(1)計算每次訂貨的變動成本(2)計算每塊玻璃的變動儲存成本

01:12

01:12存貨管理的目標是什么?:存貨管理是將廠商的存貨政策和價值鏈的存貨政策進行作業(yè)化的綜合過程。反應(yīng)方法或稱拉式存貨方法,通過配送渠道來拉動產(chǎn)品的配送。另一種管理理念是計劃方法,主動排定產(chǎn)品在渠道內(nèi)的運輸和分配。形成對產(chǎn)品和市場環(huán)境作出反應(yīng)的存貨管理理念。一項綜合的存貨管理戰(zhàn)略將詳細說明各種政策,并用于確定何處安排存貨、何時啟動補給裝運和分配多少存貨等過程。存貨決策包括決定訂貨時間與訂購數(shù)量。

00:28

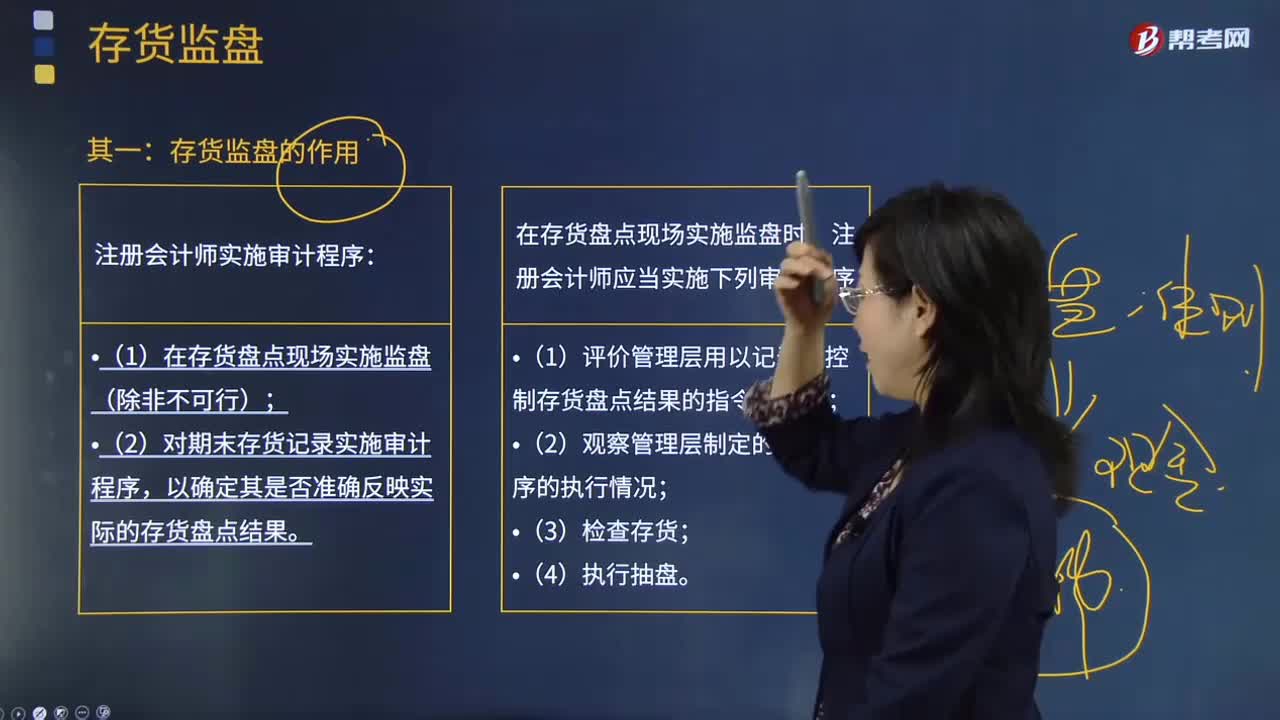

00:28新增供應(yīng)商為什么是存貨存在認定?:新增供應(yīng)商為什么是存貨存在認定?新增供應(yīng)商,就是需要對該供應(yīng)商審核,最終是納入采購體系,存貨是從其處購入的。所以就這一步來說,它是采購交易的環(huán)節(jié)之一,能證明該交易的發(fā)生認定,對應(yīng)資產(chǎn)負債表項目,就是存貨來說就是存在認定。

00:42

00:42為什么以前年度全額記提存貨跌價準備的存貨要盤點?:為什么以前年度全額記提存貨跌價準備的存貨要盤點?以前年度盤點的證據(jù)只能說明在當時盤點的那個時間點這批存貨沒問題,怎么能用以前的眼光看待現(xiàn)在呢。比如說去年盤點是存貨計提了全額減值,賬面價值是0,而本年市場銷路好了,是不是得把存貨計提的跌價準備轉(zhuǎn)回?如果聽了被審計單位的一面之詞,不檢查這批存貨,那不就形成檢查風險了。

03:22

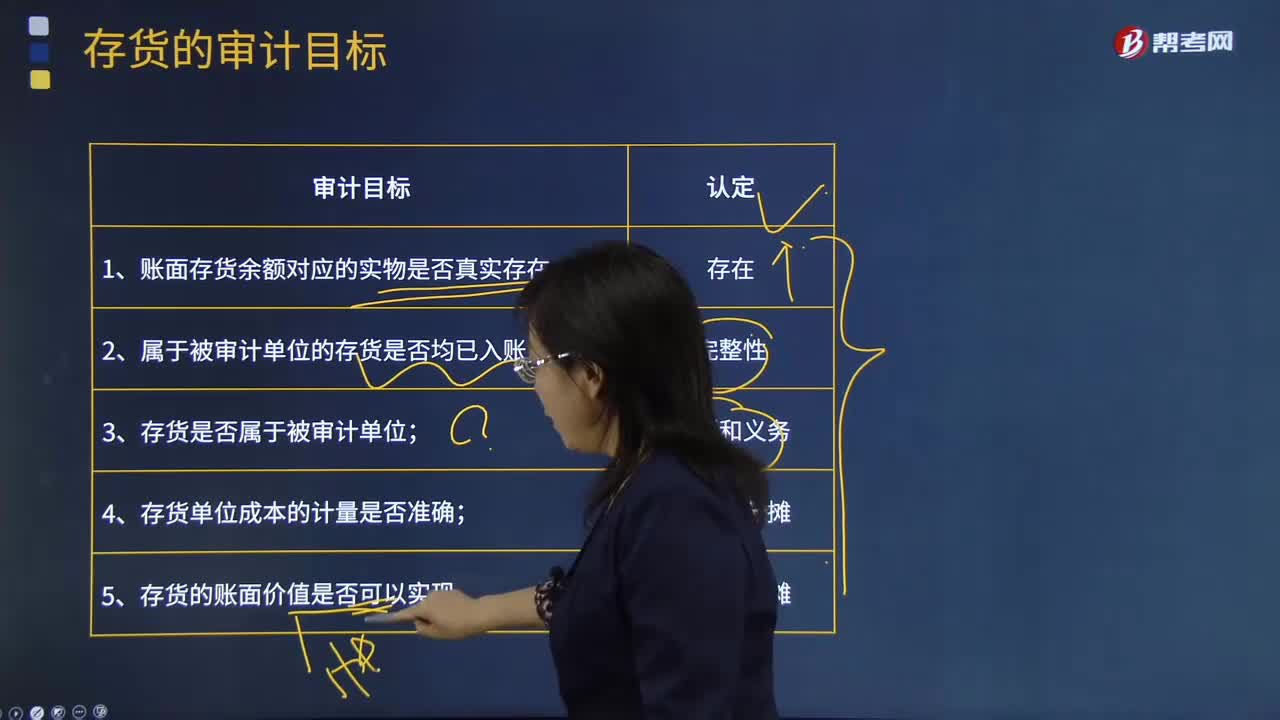

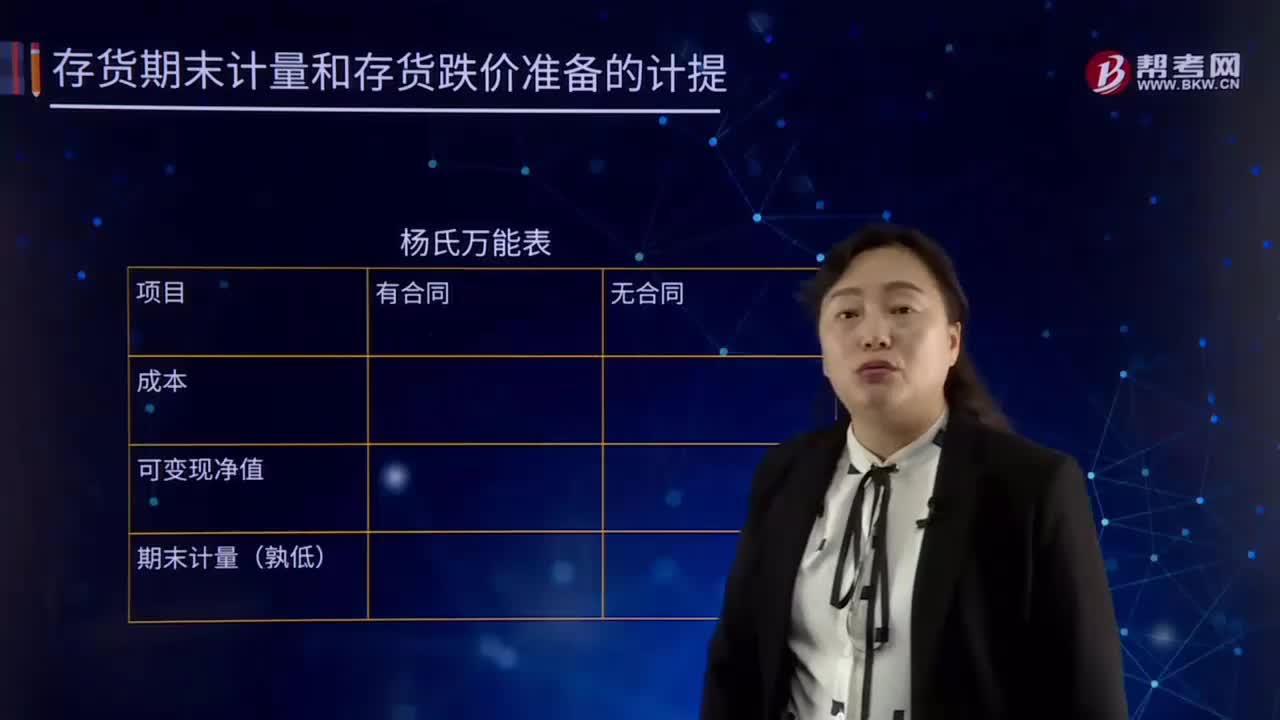

03:22存貨期末計量的內(nèi)容是什么?:存貨是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料或物料等,包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品或庫存商品以及包裝物、低值易耗品、委托加工物資等。存貨應(yīng)當按照成本與可變現(xiàn)凈值孰低計量。存貨成本高于其可變現(xiàn)凈值的,應(yīng)當計提存貨跌價準備。

00:43

00:43存貨和固定資產(chǎn)盤盈和盤虧如何處理?:存貨和固定資產(chǎn)盤盈和盤虧如何處理?與存貨有關(guān)的盤盈和盤虧,都要先通過待處理財產(chǎn)損溢來核算,只有在查明真相后,才能對應(yīng)的計入管理費用或營業(yè)外支出。而固定資產(chǎn)的盤虧是通過待處理財產(chǎn)損溢核算,在查明原因之后計入當期損益,而盤盈是視同前期差錯處理,要通過以前年度損益調(diào)整科目來進行核算。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日