下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:22

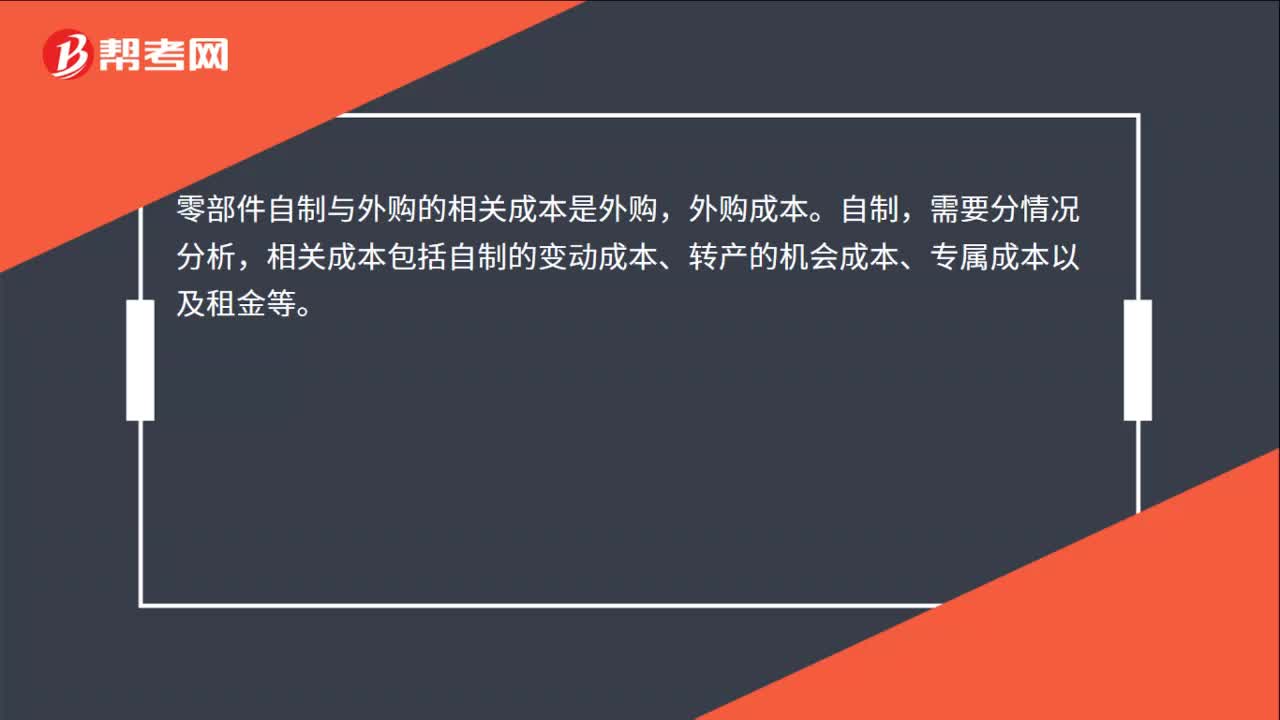

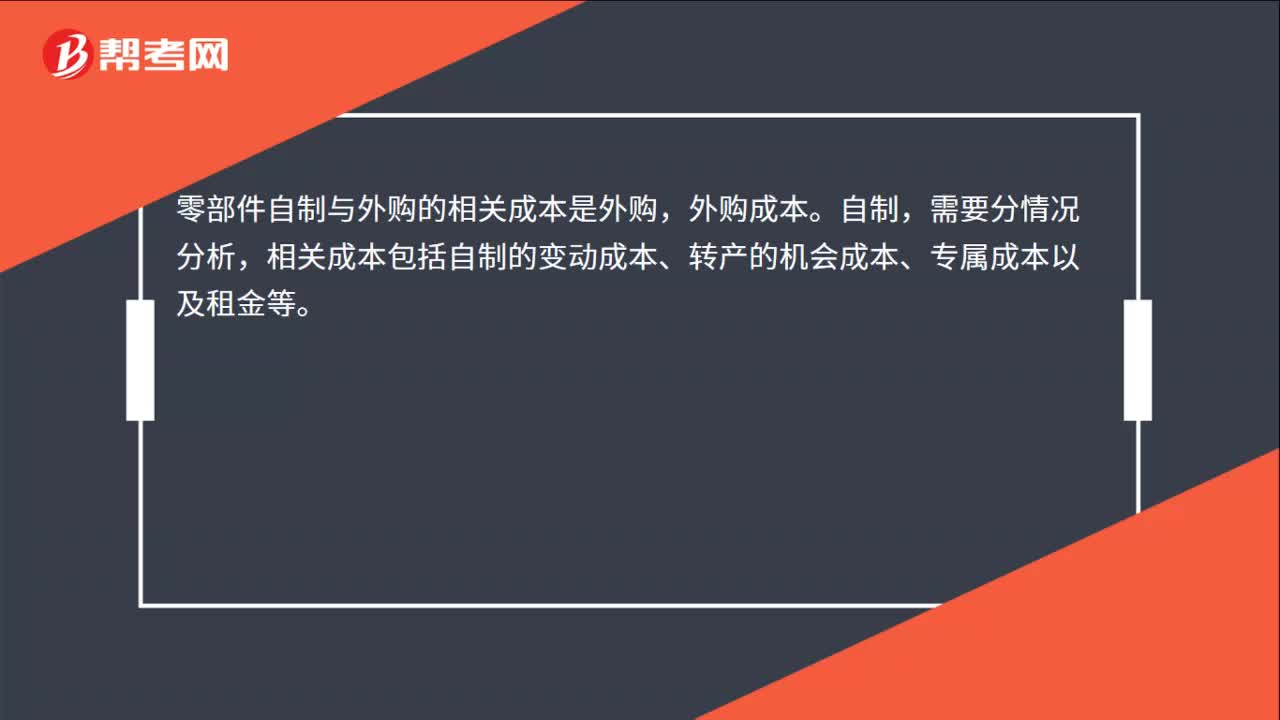

00:22零部件自制與外購的相關成本是什么?:零部件自制與外購的相關成本是什么?零部件自制與外購的相關成本是外購,外購成本。自制,需要分情況分析,相關成本包括自制的變動成本、轉(zhuǎn)產(chǎn)的機會成本、專屬成本以及租金等。

00:27

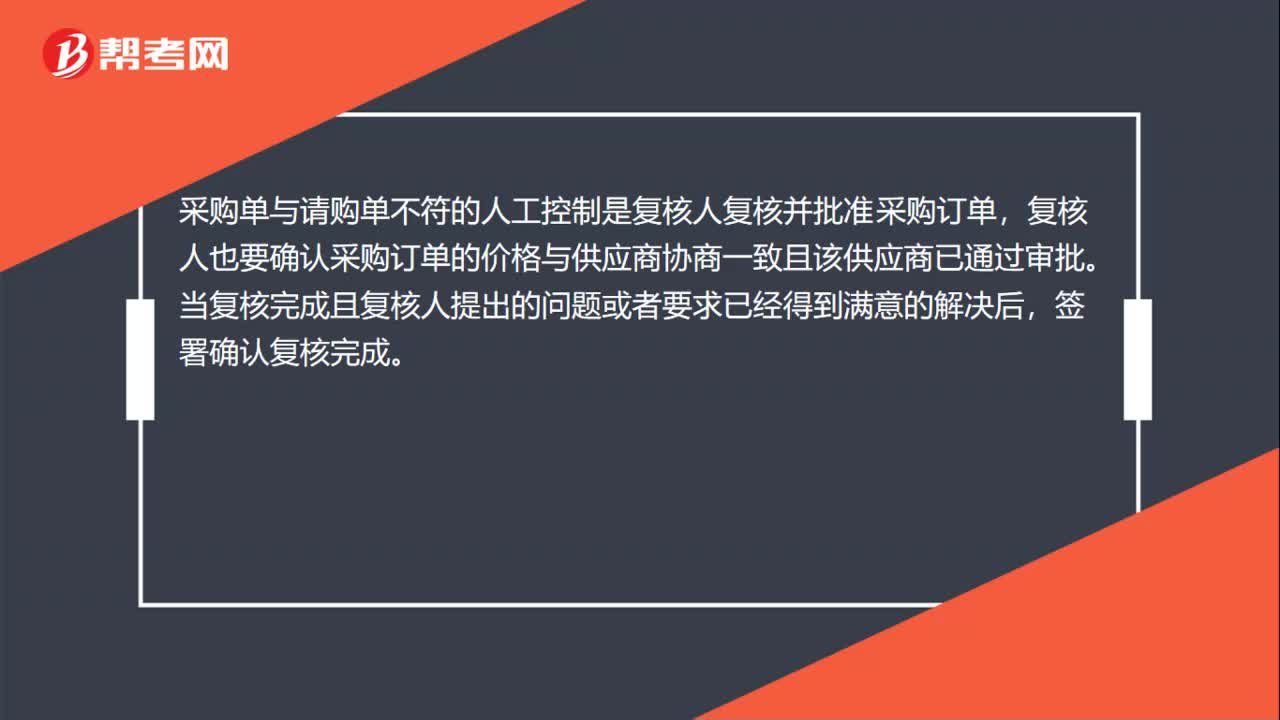

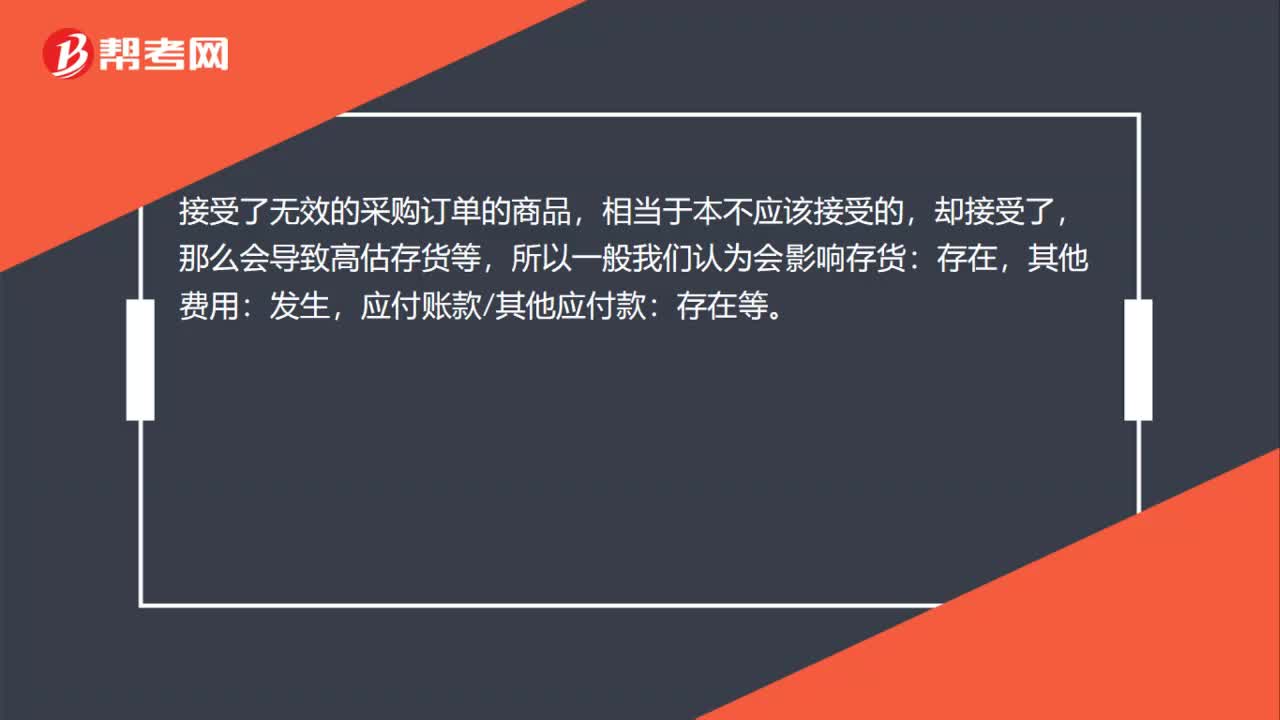

00:27接受了無效采購訂單屬于什么認定?:接受了無效采購訂單屬于什么認定?接受了無效的采購訂單的商品,相當于本不應該接受的,卻接受了,那么會導致高估存貨等,所以一般我們認為會影響存貨:其他費用:發(fā)生,應付賬款其他應付款:存在等。

00:14

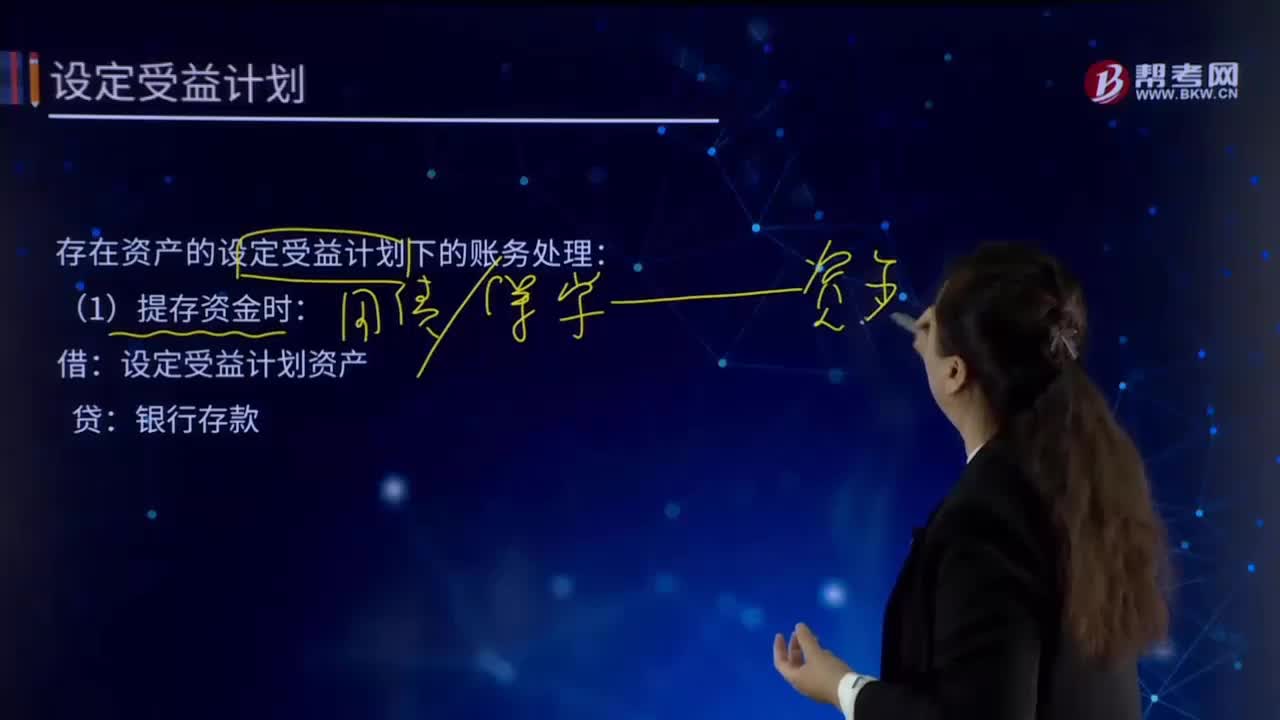

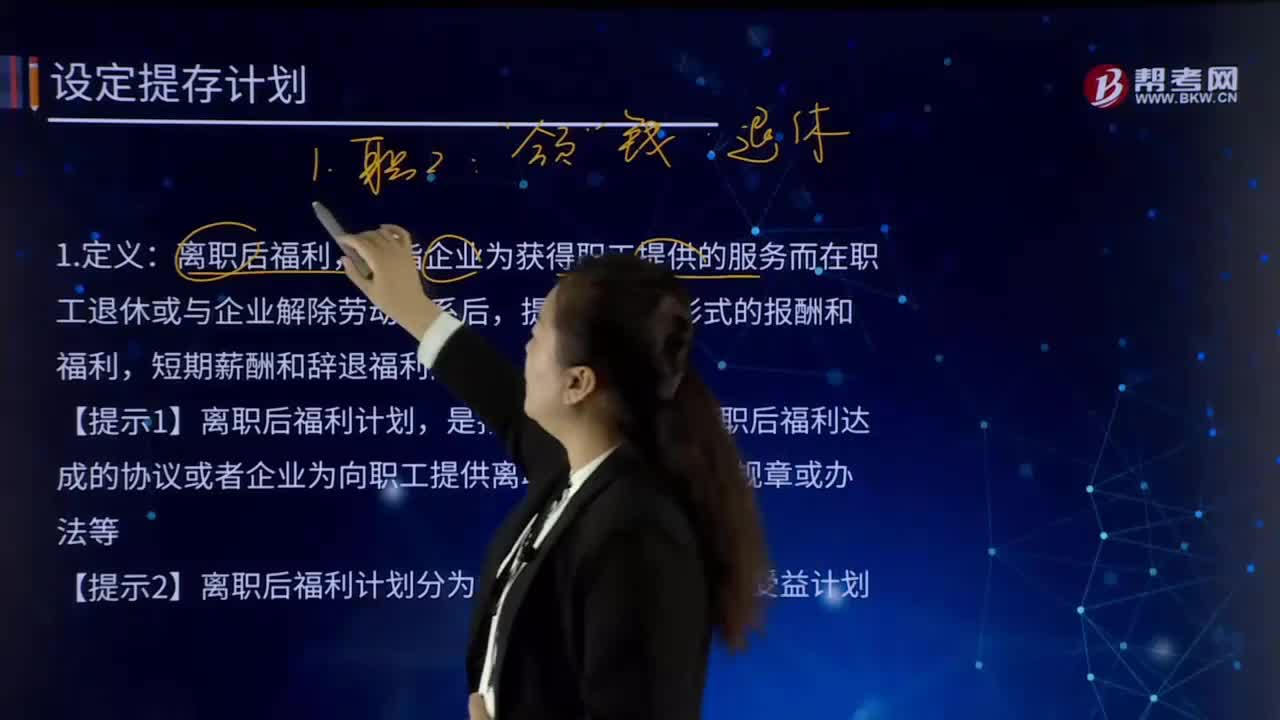

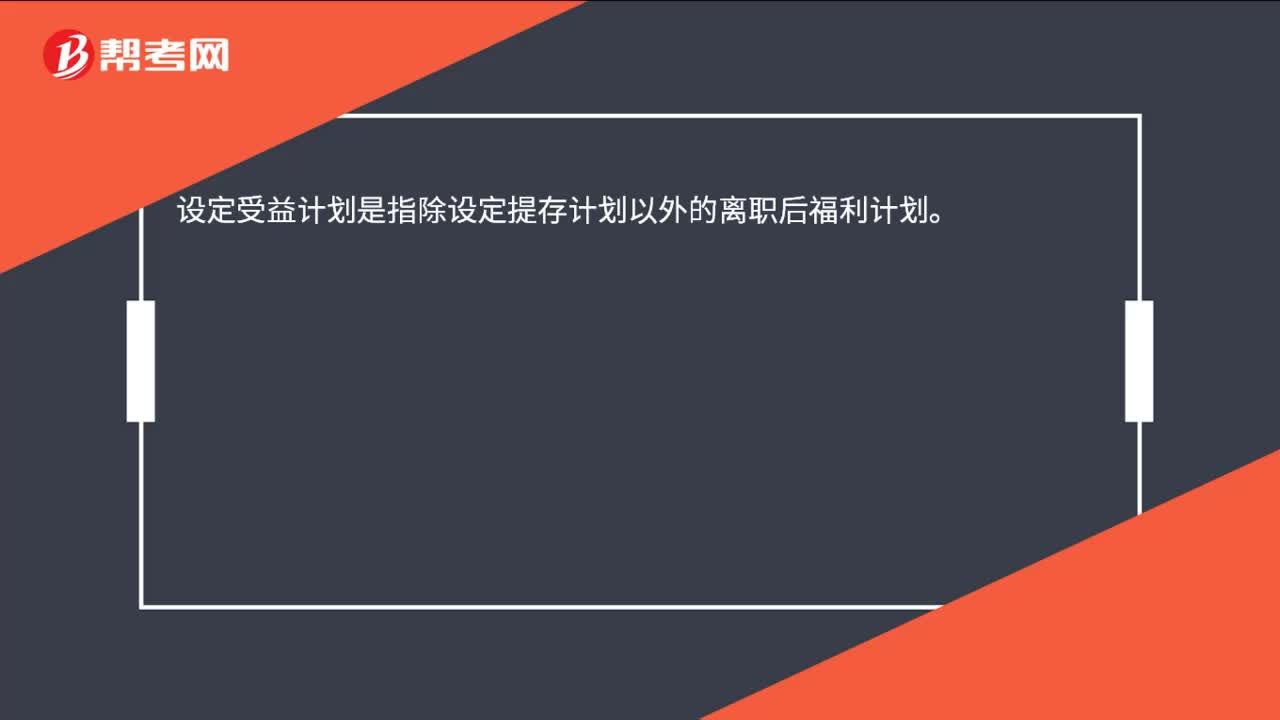

00:14設定受益計劃是什么?:設定受益計劃是指除設定提存計劃以外的離職后福利計劃。

00:20

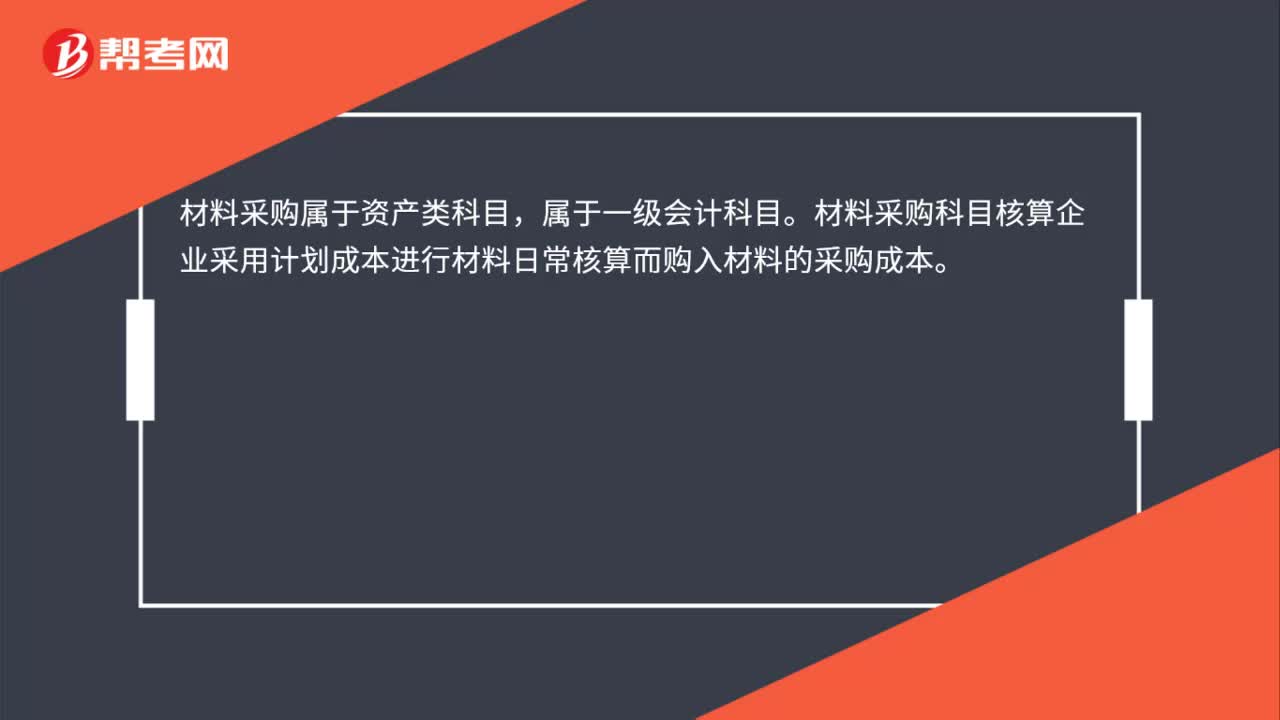

00:20材料采購科目是什么?:材料采購科目是什么?材料采購屬于資產(chǎn)類科目,屬于一級會計科目。材料采購科目核算企業(yè)采用計劃成本進行材料日常核算而購入材料的采購成本。

02:05

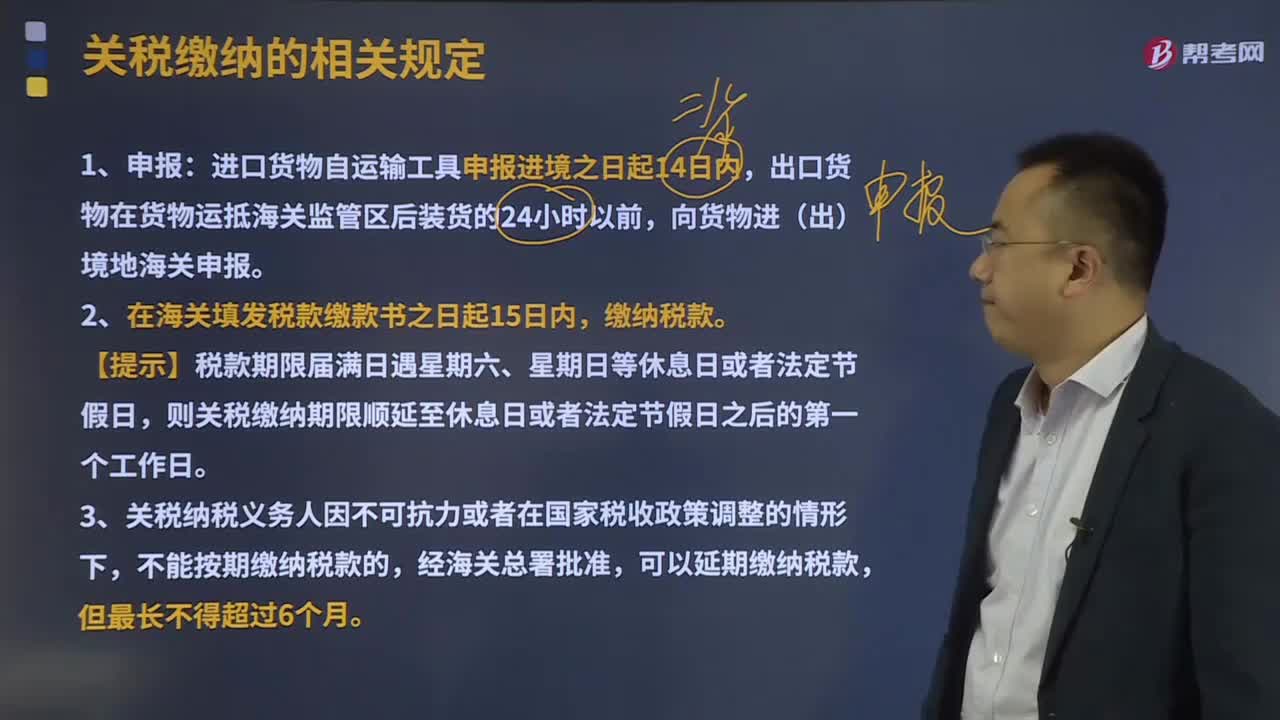

02:05關稅繳納的相關規(guī)定有哪些?:關稅繳納的相關規(guī)定有哪些?海關應當按照法定的程序和要求征繳稅款,納稅義務人應當在法定期限內(nèi)繳納稅款。應在單證審核、貨物查驗、價格審定、稅則歸類、稅款計征、貨物放行等環(huán)節(jié)上做到正確無誤。進口貨物自運輸工具申報進境之日起14日內(nèi),2、在海關填發(fā)稅款繳款書之日起15日內(nèi),繳納稅款。則關稅繳納期限順延至休息日或者法定節(jié)假日之后的第一個工作日。3、關稅納稅義務人因不可抗力或者在國家稅收政策調(diào)整的情形下。

05:50

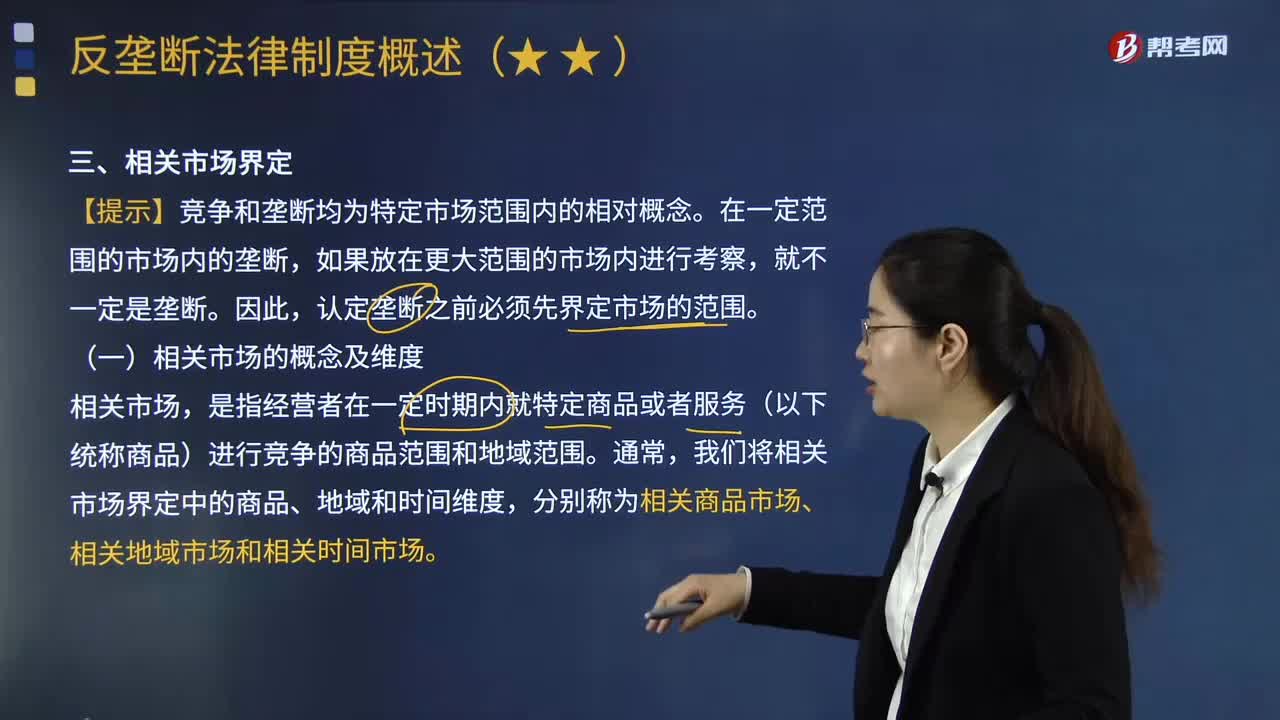

05:50如何界定相關商品市場、相關地域市場和相關時間市場?:如何界定相關商品市場、相關地域市場和相關時間市場?是指經(jīng)營者在一定時期內(nèi)就特定商品或者服務(以下統(tǒng)稱商品)進行競爭的商品范圍和地域范圍。我們將相關市場界定中的商品、地域和時間維度,分別稱為相關商品市場、相關地域市場和相關時間市場。有些商品的地域市場可能僅限于國內(nèi)某個區(qū)域,(3)從需求角度界定相關地域市場:③多數(shù)需求者選擇商品的實際區(qū)域和主要經(jīng)營者商品的銷售分布。

02:47

02:47如何界定相關市場?:【提示】競爭和壟斷均為特定市場范圍內(nèi)的相對概念。是指經(jīng)營者在一定時期內(nèi)就特定商品或者服務(以下統(tǒng)稱商品)進行競爭的商品范圍和地域范圍,我們將相關市場界定中的商品、地域和時間維度。分別稱為相關商品市場、相關地域市場和相關時間市場:判斷商品之間是否具有競爭關系、是否在同一相關市場的基本標準”就越可能屬于同一相關市場,其就越可能劃入同一相關市場,屬于界定相關市場的基本標準的是( ):

01:47

01:47為什么不能將與收入確認相關的所有認定都假定為存在舞弊風險?:假定收入確認存在舞弊風險,并不意味著注冊會計師應當將與收入確認相關的所有認定都假定為存在舞弊風險。注冊會計師需要結合對被審計單位及其環(huán)境的具體了解,考慮收入確認舞弊可能如何發(fā)生。管理層實施舞弊的動機或壓力不同,其舞弊風險所涉及的具體認定也不同,則可能有高估收入的動機或壓力(如提前確認收入或記錄虛假的收入),收入的發(fā)生認定存在舞弊風險的可能性較大,而完整性認定則通常不存在舞弊風險;

00:52

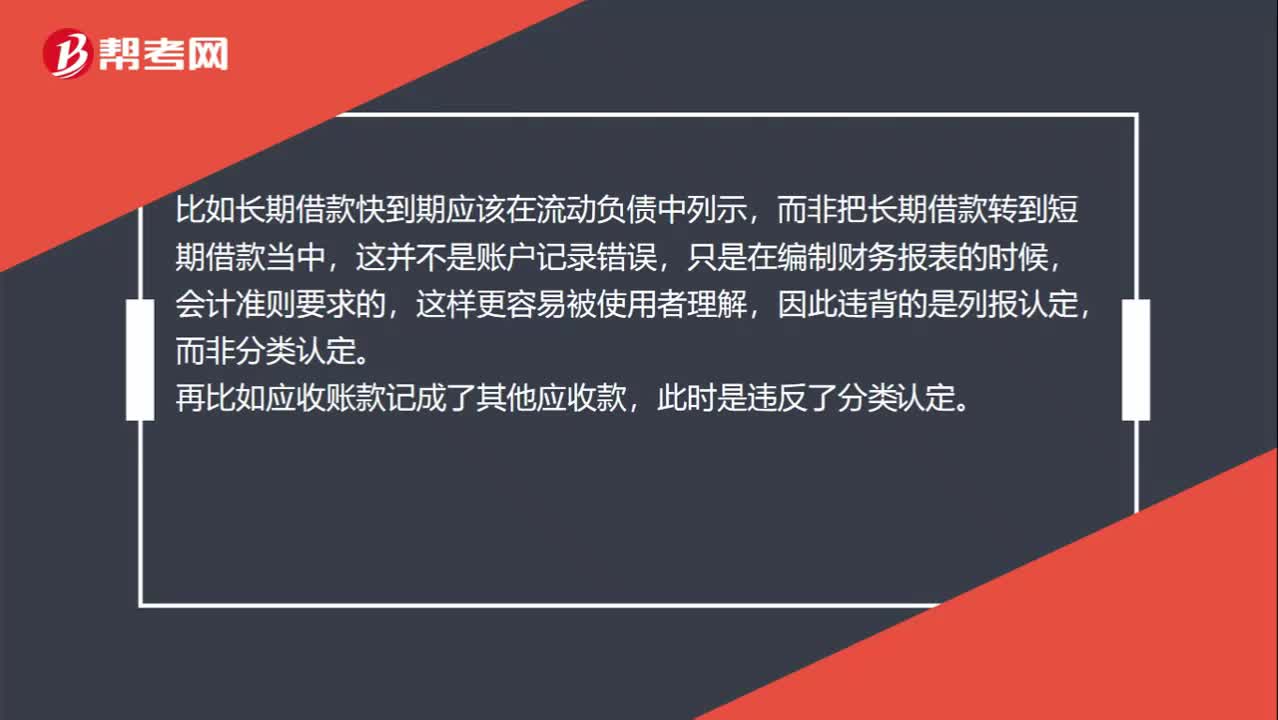

00:52關于分類認定和列報認定的區(qū)別?:關于分類認定和列報認定的區(qū)別?列報認定對應的是“該賬戶被恰當?shù)膮R總或分解,使之可以被理解”而分類認定則對應的是,記錄于恰當?shù)馁~戶“比如長期借款快到期應該在流動負債中列示。而非把長期借款轉(zhuǎn)到短期借款當中”這并不是賬戶記錄錯誤,只是在編制財務報表的時候,會計準則要求的,這樣更容易被使用者理解,因此違背的是列報認定,而非分類認定,再比如應收賬款記成了其他應收款,此時是違反了分類認定。

01:01

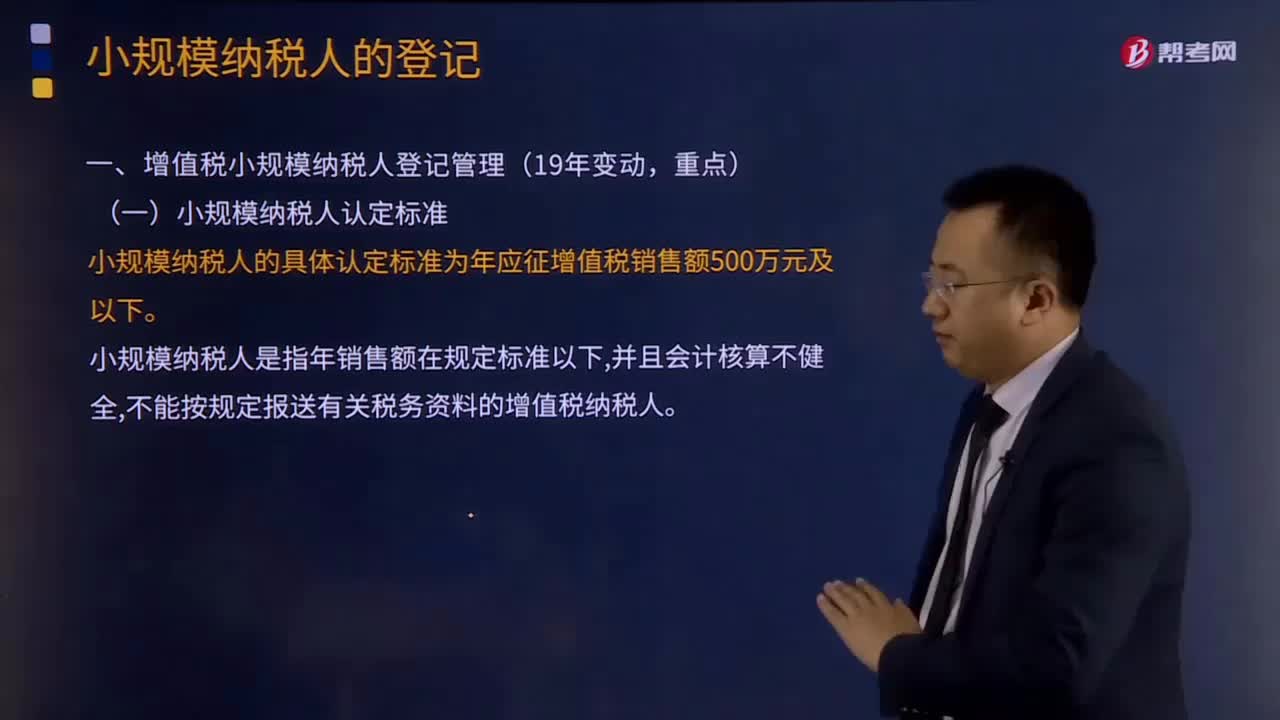

01:01小規(guī)模納稅人認定的標準是什么?:3.年應稅銷售額超過小規(guī)模納稅人標準的其他個人按小規(guī)模納稅人納稅;《關于北京等8省市營業(yè)稅改征增值稅試點增值稅一般納稅人資格認定有關事項的公告》國家稅務總局公告2012年第38號規(guī)定,應稅服務年銷售額超過規(guī)定標準的其他個人不屬于一般納稅人。應稅服務年銷售額超過一般納稅人標準可選擇按照小規(guī)模納稅人納稅。

00:28

00:28一般納稅人認定標準是什么?:一般納稅人認定標準是什么?一年增值稅銷售額(包括出口銷售額和免稅銷售額)達到或超過以下規(guī)定標準:2. 商業(yè)企業(yè)年應稅銷售額在80萬元以上。

03:34

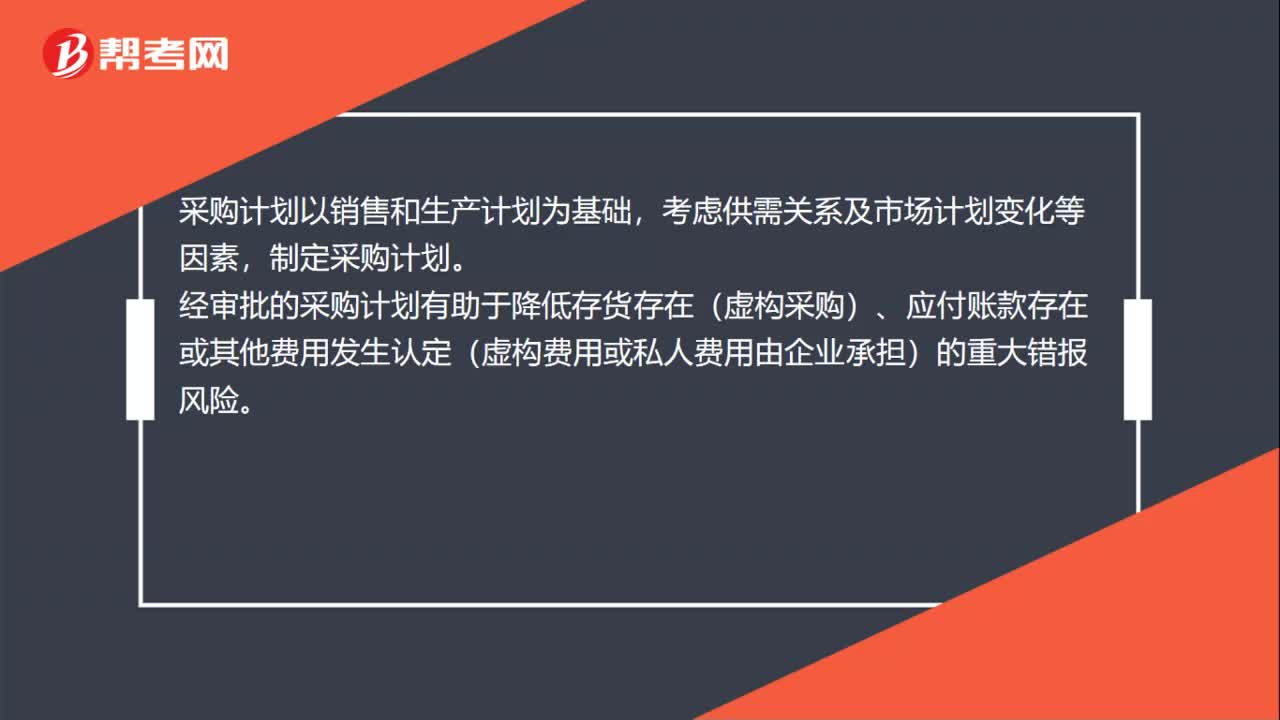

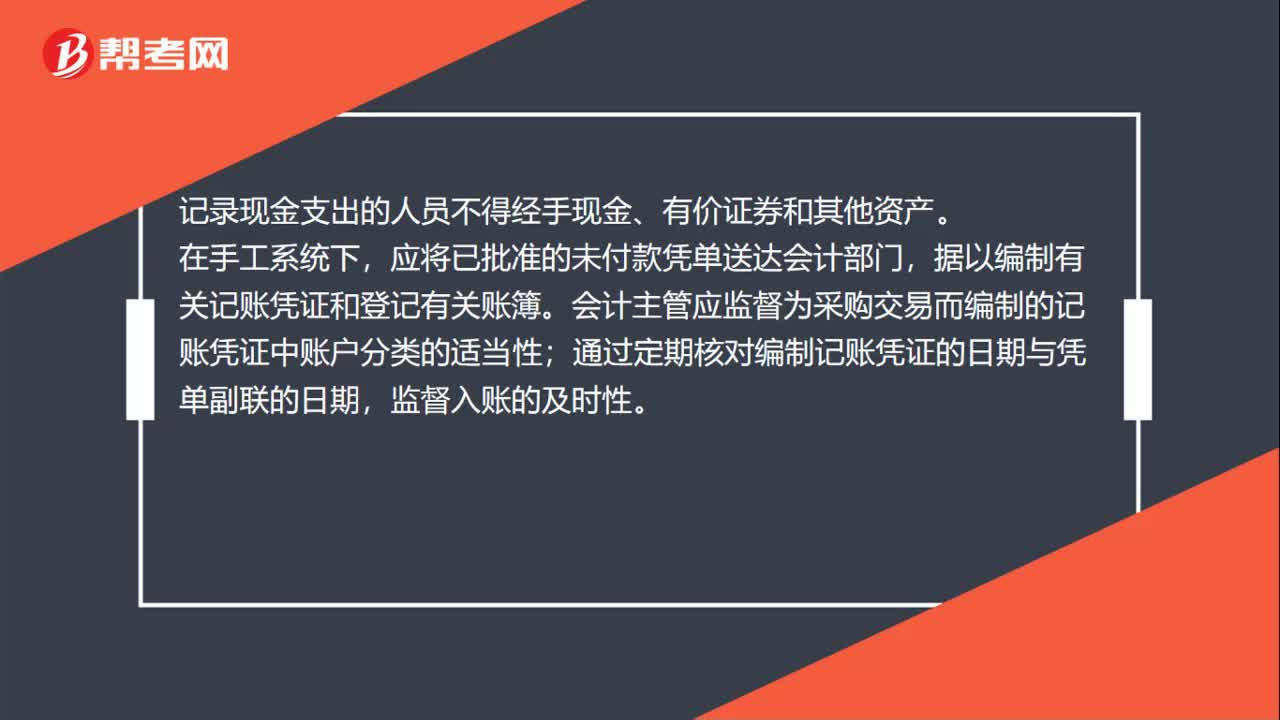

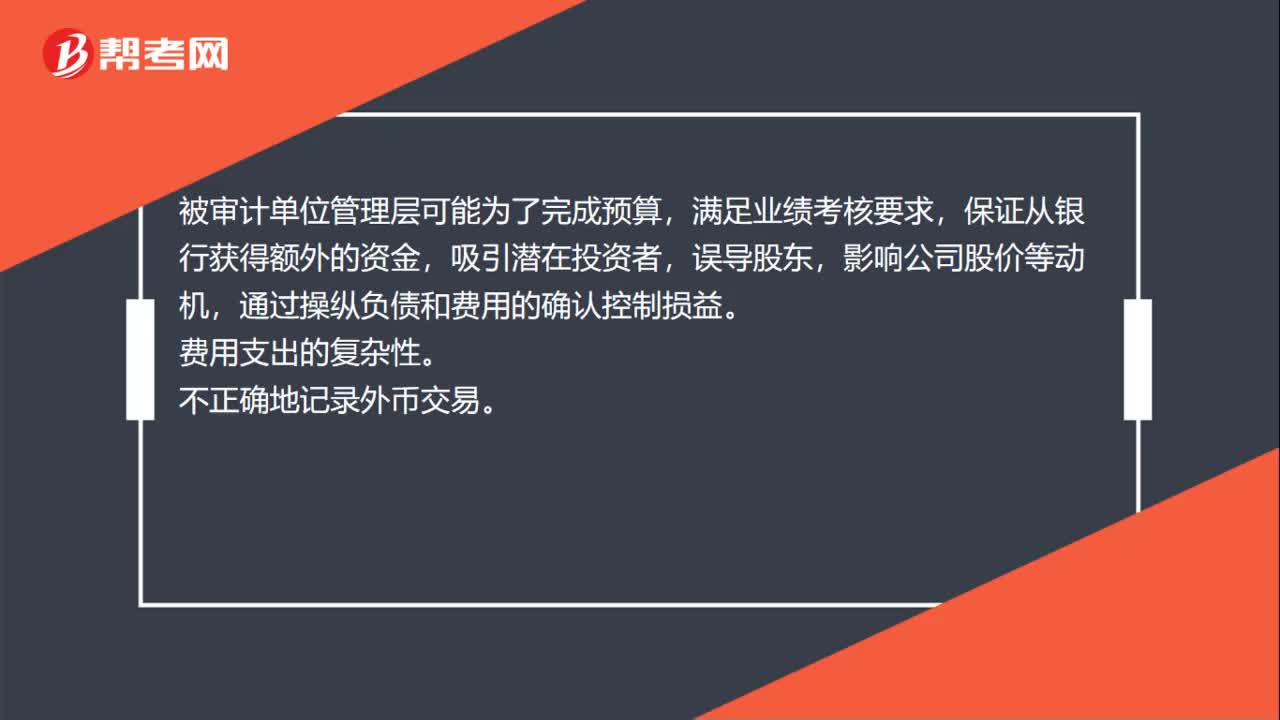

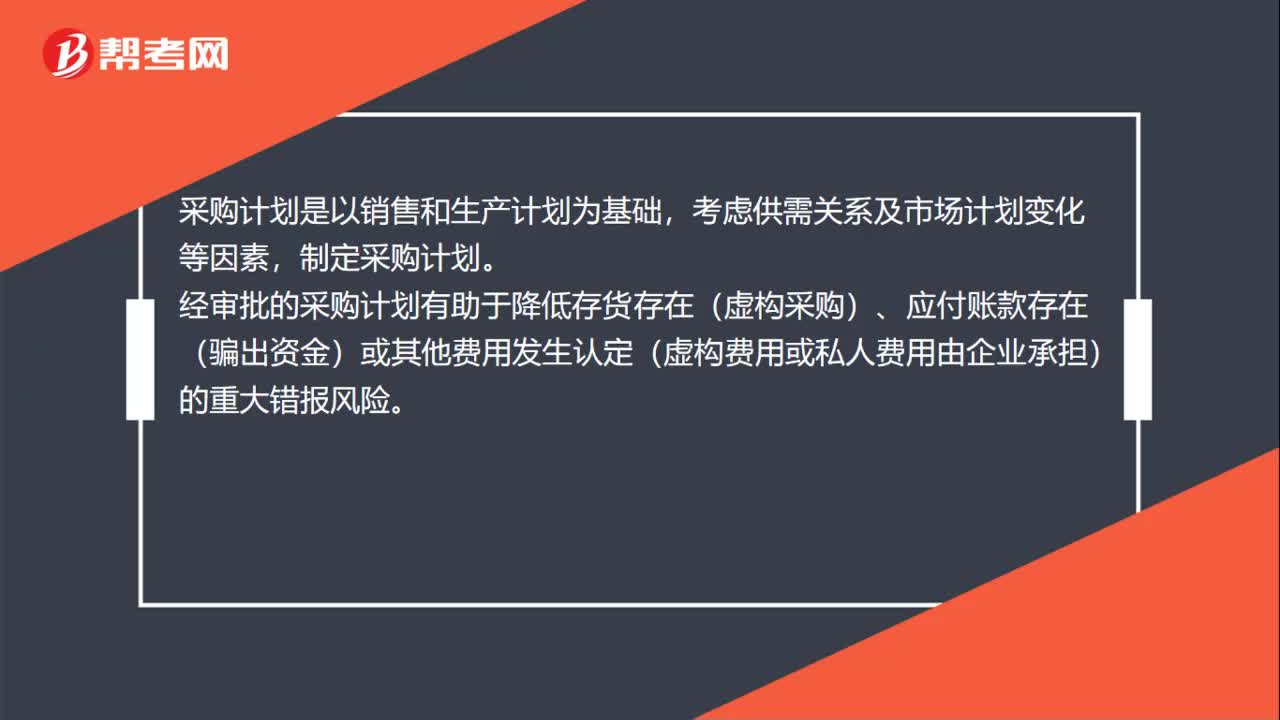

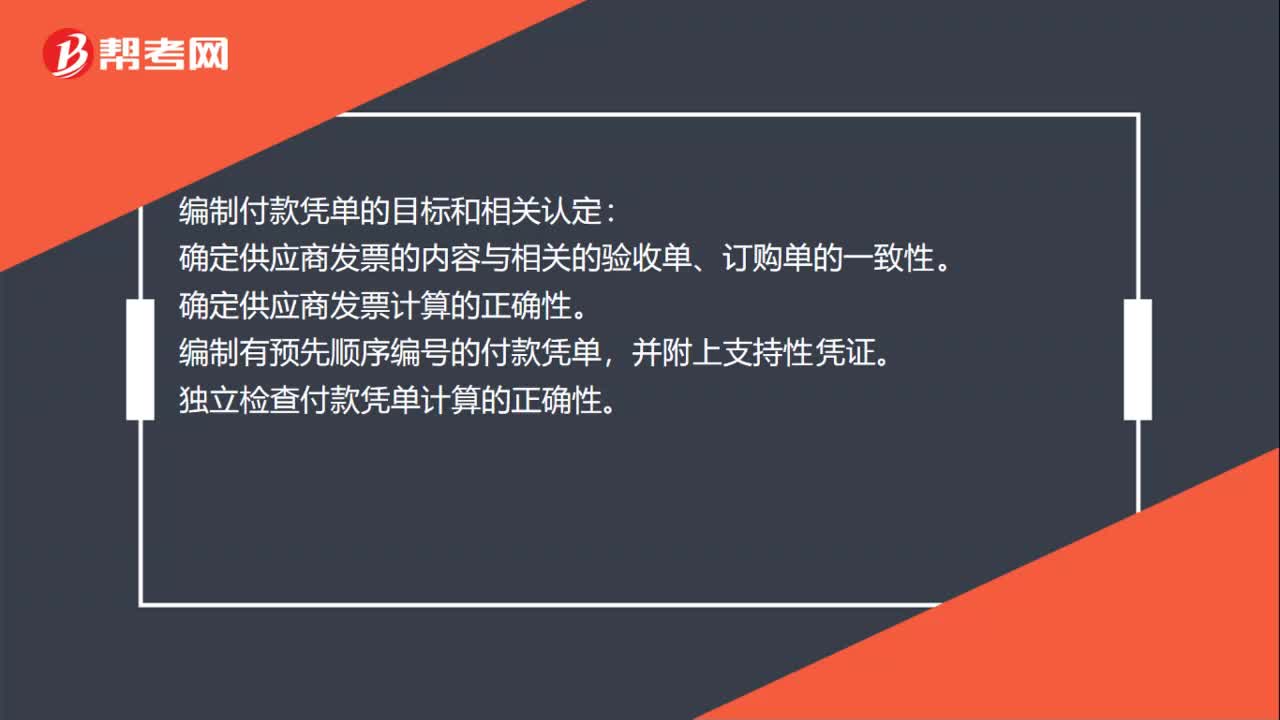

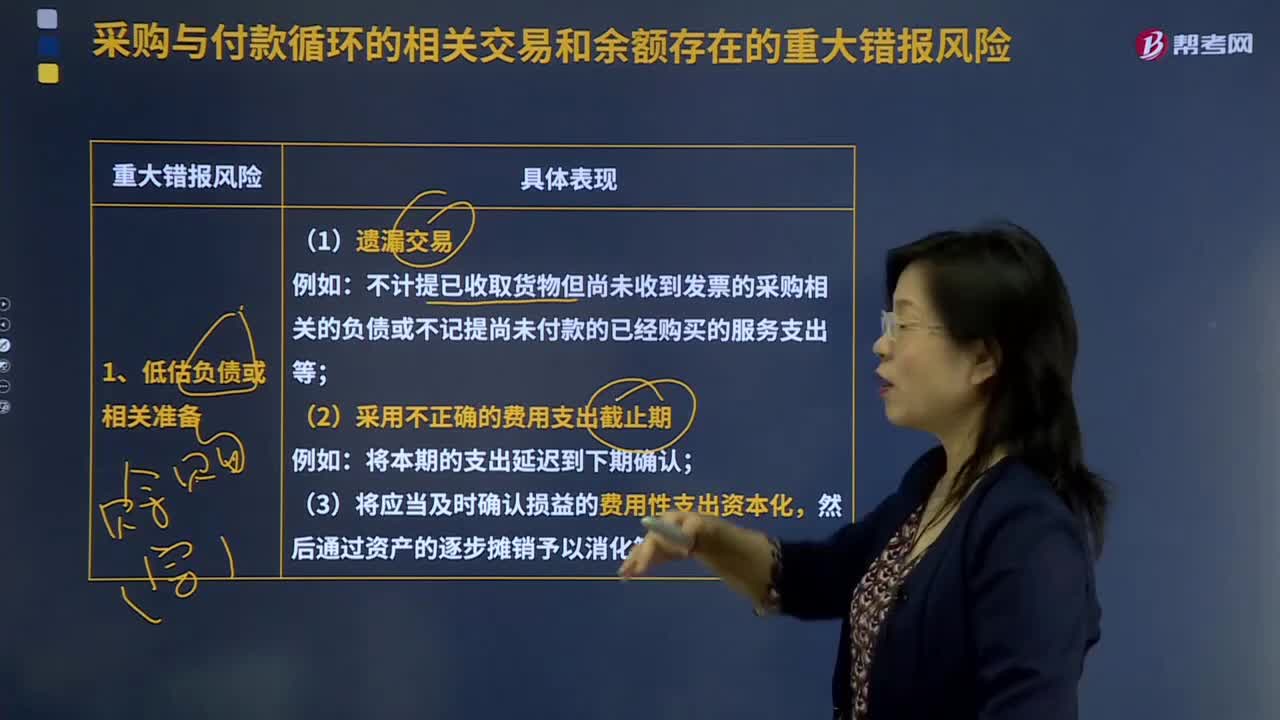

03:34采購與付款循環(huán)的相關交易和余額存在的重大錯報風險有哪些?:采購與付款循環(huán)的相關交易和余額存在的重大錯報風險有哪些?注冊會計師可以運用檢查、詢問、觀察等程序來了解采購與付款循環(huán)的交易流程。不計提已收取貨物但尚未收到發(fā)票的采購相關的負債或不記提尚未付款的已經(jīng)購買的服務支出等;(3)將應當及時確認損益的費用性支出資本化;2、管理層錯報負債費用支出的偏好和動因;(3)被審計單位管理層把私人費用計入企業(yè)費用。被審計單位以復雜的交易安排購買一定期間的多種服務。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日