下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:29

02:29應稅消費品銷售數(shù)量如何確定?:應稅消費品銷售數(shù)量如何確定?銷售數(shù)量是指納稅人生產(chǎn)、加工和進口應稅消費品的數(shù)量。為納稅人收回的應稅消費品數(shù)量。納稅人兼營不同稅率的應稅消費品,應當分別核算不同稅率應稅消費品。【例題·多選題】有關(guān)應稅消費品銷售數(shù)量的確定,為應稅消費品的銷售數(shù)量,為應稅消費品的移送使用數(shù)量,C. 委托加工應稅消費品的:為納稅人收回后對外出售的應稅消費品數(shù)量,D. 進口的應稅消費品。為海關(guān)核定的應稅消費品進口征稅數(shù)量

01:56

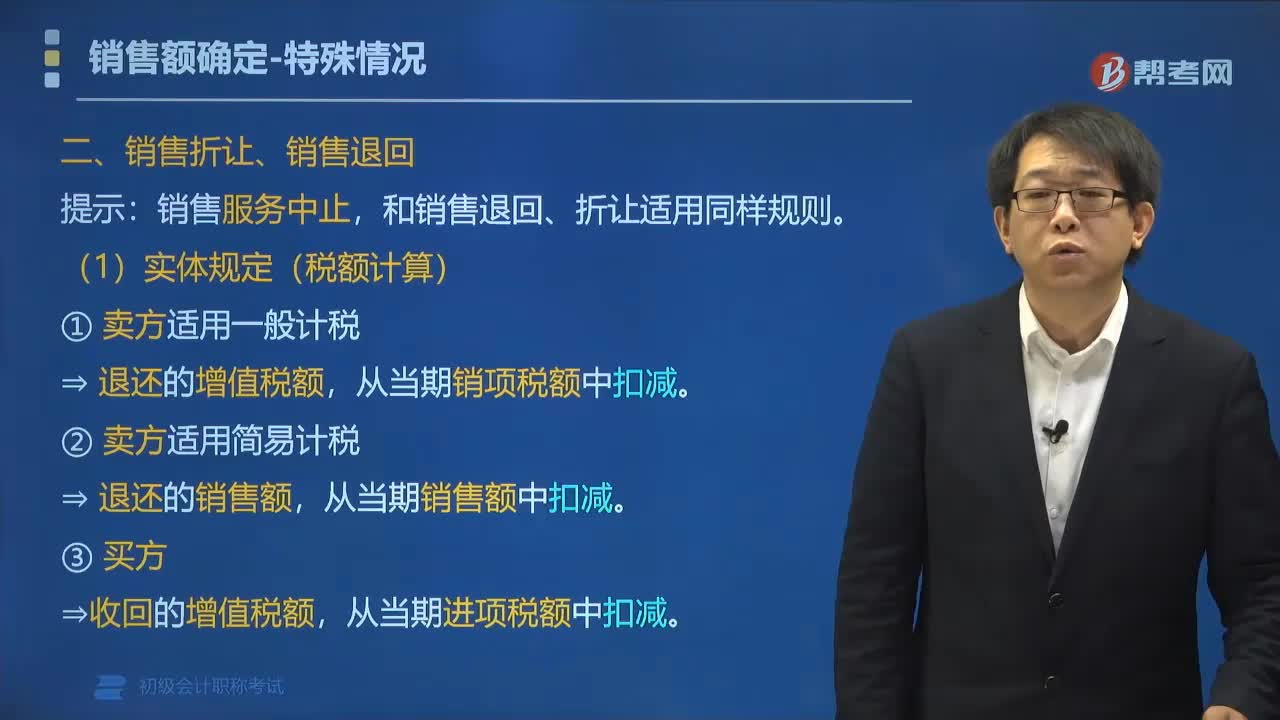

01:56銷售退回和銷售折讓的分錄以及區(qū)別是什么?:銷售退回和銷售折讓的分錄以及區(qū)別是什么?銷售退回的分錄:主營業(yè)務收入:應交稅費——應交增值稅(銷項稅額):銷售折讓的分錄,庫存商品,主營業(yè)務成本,銷售折讓,這個不涉及成本,僅僅是價格方面給的減讓。那么就涉及成本的處理,因為商品退回就要確認賬務處理,庫存商品增加,主營業(yè)務成本減少。而銷售折讓是在價格上的扣除不涉及商品的退回也就不用去調(diào)整成本只是在已經(jīng)確認的收入中把折扣的金額沖減掉就可以了

01:34

01:34直銷企業(yè)增值稅銷售額如何確定?:(1)直銷企業(yè)先將貨物銷售給直銷員,直銷企業(yè)銷售額=其向直銷員收取的全部價款+價外費用,(2)直銷企業(yè)通過直銷員向消費者銷售貨物。直銷企業(yè)銷售額=其向消費者收取的全部價款+價外費用,一律按直銷員向直銷企業(yè)返回的全部款項確定增值稅銷售額,C.直銷企業(yè)先將貨物銷售給直銷員:直銷員再將貨物銷售給消費者的“直銷企業(yè)的銷售額為其向直銷員收取的全部價款和價外費用,D.直銷企業(yè)通過直銷員向消費者銷售貨物”

00:54

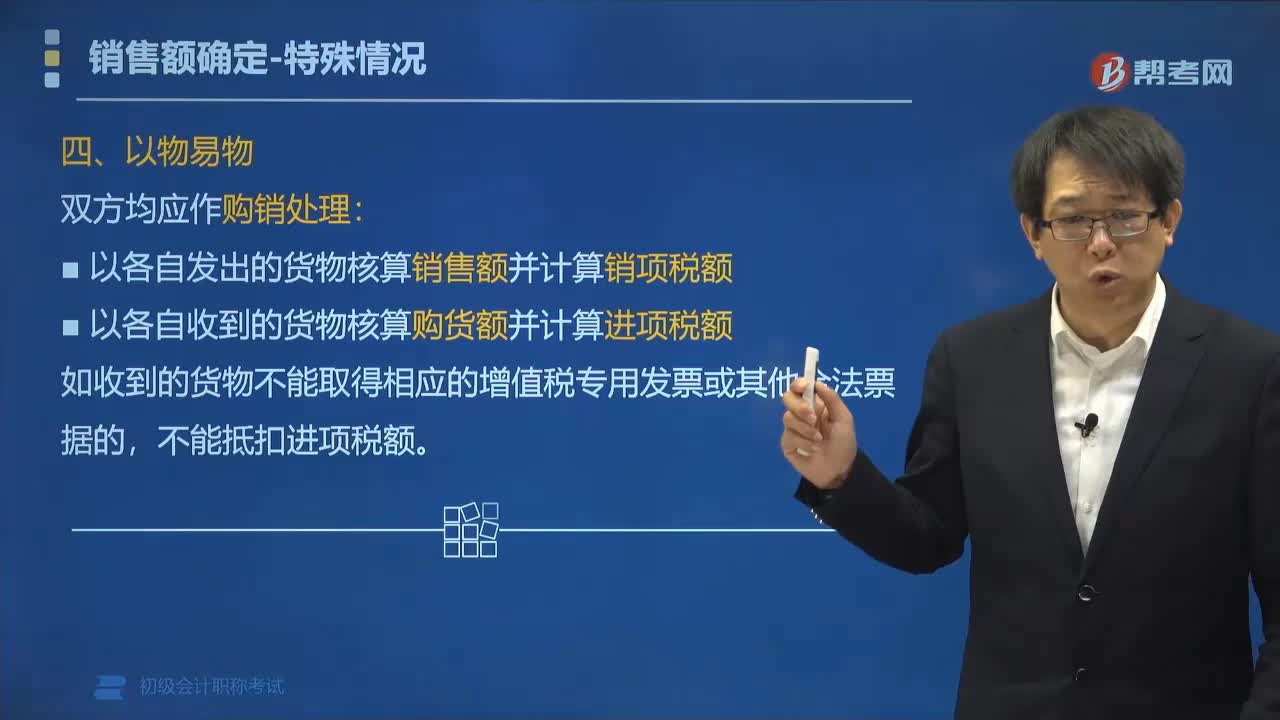

00:54以物易物方式銷售貨物如何確定銷售額?:以物易物方式銷售貨物如何確定銷售額?以各自發(fā)出的貨物核算銷售額并計算銷項稅額,以各自收到的貨物按規(guī)定核算購貨額并計算進項稅額。雙方是否能抵扣進項稅還要看能否取得對方專用發(fā)票、是否是換入不能抵扣進項稅的貨物等因素。如果收到的貨物不能取得相應的增值稅專用發(fā)票或其他合法票據(jù)的,【例題?單選題】甲企業(yè)銷售給乙企業(yè)一批貨物,乙企業(yè)因資金緊張無法支付貨幣資金。乙企業(yè)用自產(chǎn)的產(chǎn)品抵頂貨款。

05:13

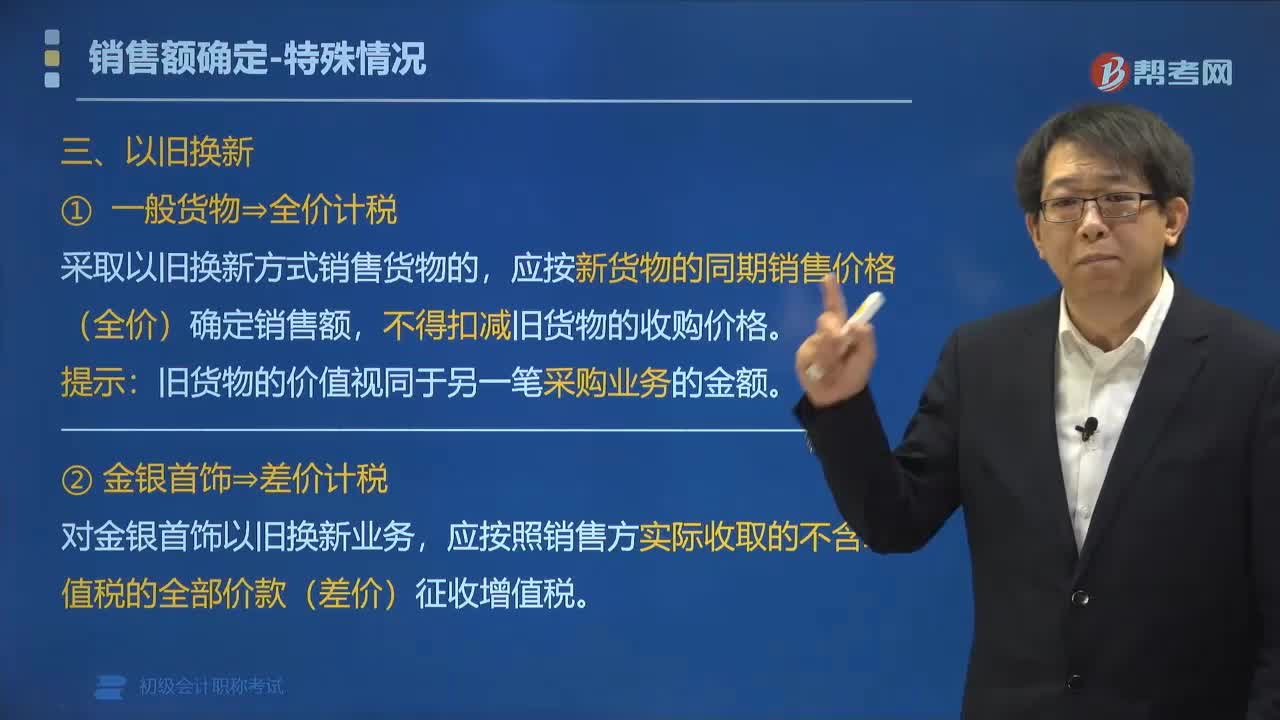

05:13以舊換新方式銷售貨物如何確定銷售額?:以舊換新方式銷售貨物如何確定銷售額?納稅人采取以舊換新方式銷售貨物,應按新貨物的同期銷售價格確定銷售額。應按新貨物的同期銷售價格(全價)確定銷售額。應按照銷售方實際收取的不含增值稅的全部價款(差價)征收增值稅,以舊換新業(yè)務的銷售額的計算,【例題?單選題】甲手機專賣店為增值稅一般納稅人,當月該業(yè)務增值稅銷項稅額是( ),按照新手機作價計稅。不扣減舊手機的作價。按照實際收取差價作價計稅

02:56

02:56什么是銷售折讓和銷售退回?:銷售折讓是指企業(yè)因售出商品質(zhì)量不符合要求等原因而在售價上給予的減讓。銷售退回是指企業(yè)因售出商品質(zhì)量問題被退回。發(fā)生銷售退回、銷售折讓、開票有誤等情形,發(fā)生在收入確認之后的銷售折讓應直接沖減發(fā)生當期的銷售收入:已經(jīng)確認收入的售出商品發(fā)生銷售退回的。應當在發(fā)生時沖減當期銷售商品收入、銷售成本等。現(xiàn)金折扣計入財務費用的金額同時調(diào)整,則應在確認銷售商品收入時直接按扣除銷售折讓后的金額確認。

01:14

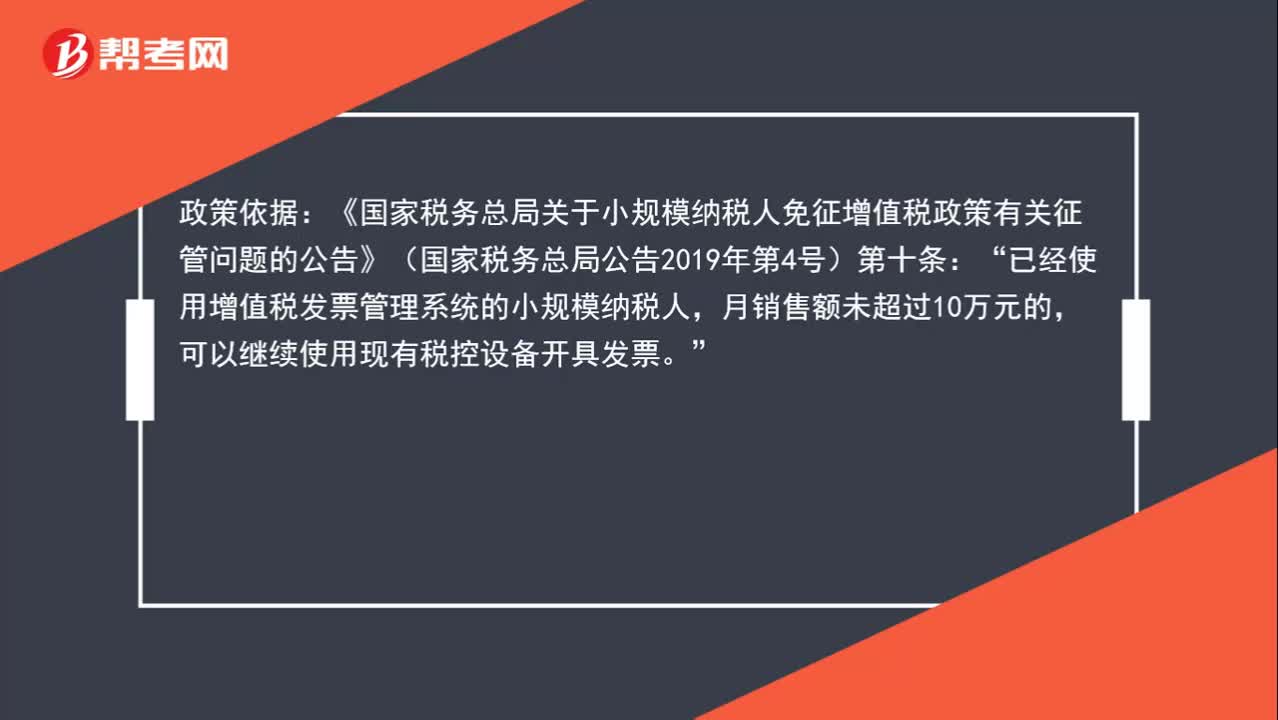

01:14月銷售額未超10萬元的小規(guī)模納稅人能否放棄使用增值稅發(fā)票管理系統(tǒng)?:月銷售額未超10萬元的小規(guī)模納稅人能否放棄使用增值稅發(fā)票管理系統(tǒng)?免征增值稅政策調(diào)整后,也可以自愿不再使用稅控設備開具增值稅發(fā)票。政策依據(jù):《國家稅務總局關(guān)于小規(guī)模納稅人免征增值稅政策有關(guān)征管問題的公告》(國家稅務總局公告2019年第4號)第十條:已經(jīng)使用增值稅發(fā)票管理系統(tǒng)的小規(guī)模納稅人“月銷售額未超過10萬元的,可以繼續(xù)使用現(xiàn)有稅控設備開具發(fā)票。

00:44

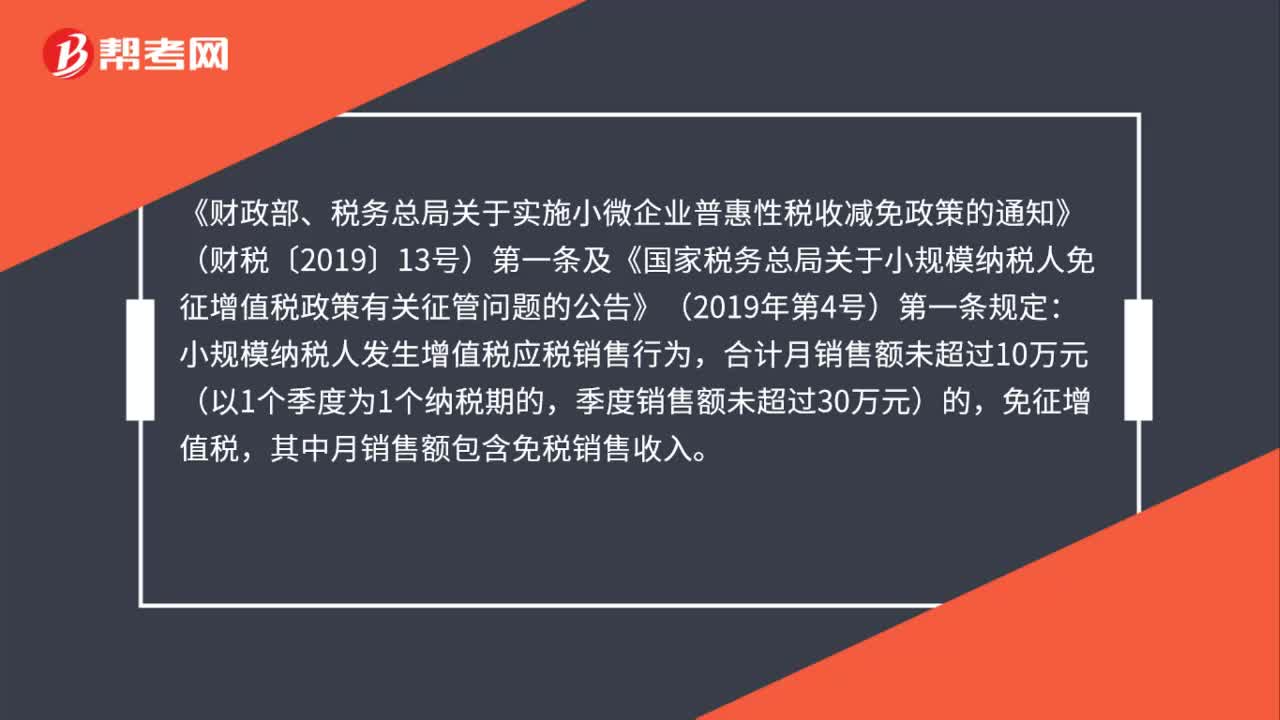

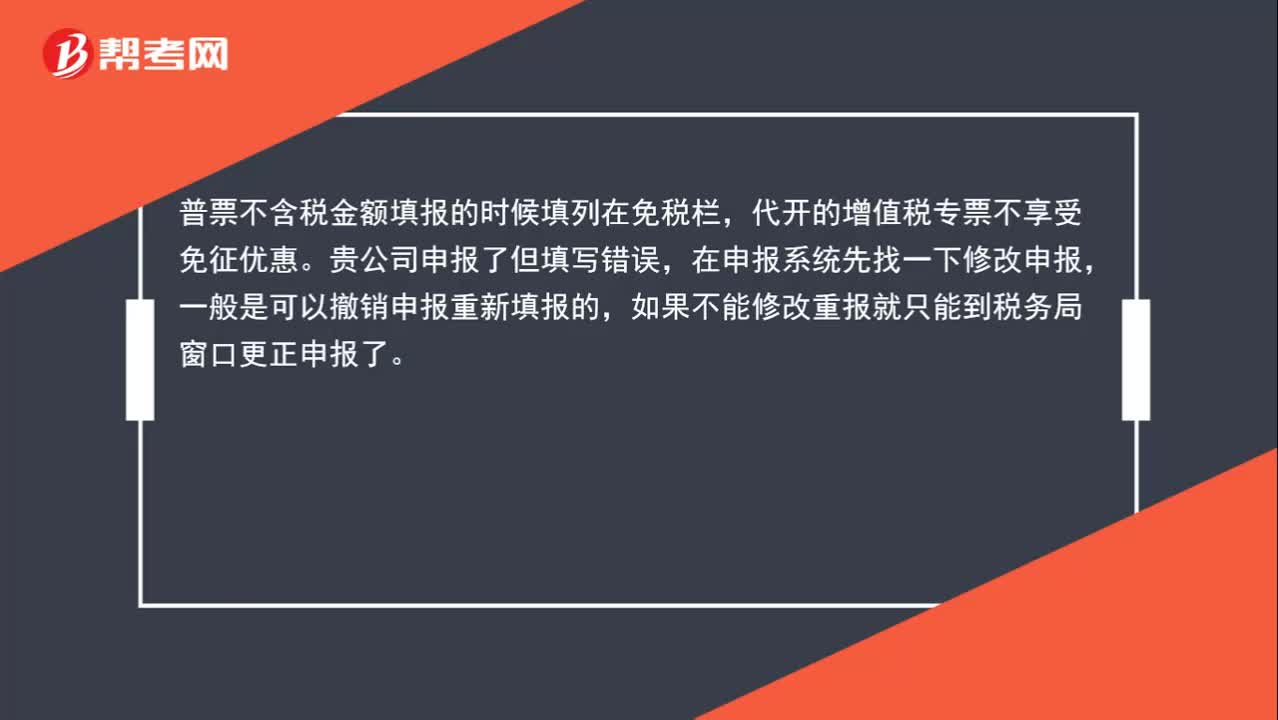

00:44月銷售額10萬以下,為什么還需要上繳增值稅?:月銷售額10萬以下,為什么還需要上繳增值稅?普票不含稅金額填報的時候填列在免稅欄,代開的增值稅專票不享受免征優(yōu)惠。貴公司申報了但填寫錯誤,在申報系統(tǒng)先找一下修改申報,一般是可以撤銷申報重新填報的,如果不能修改重報就只能到稅務局窗口更正申報了。

00:41

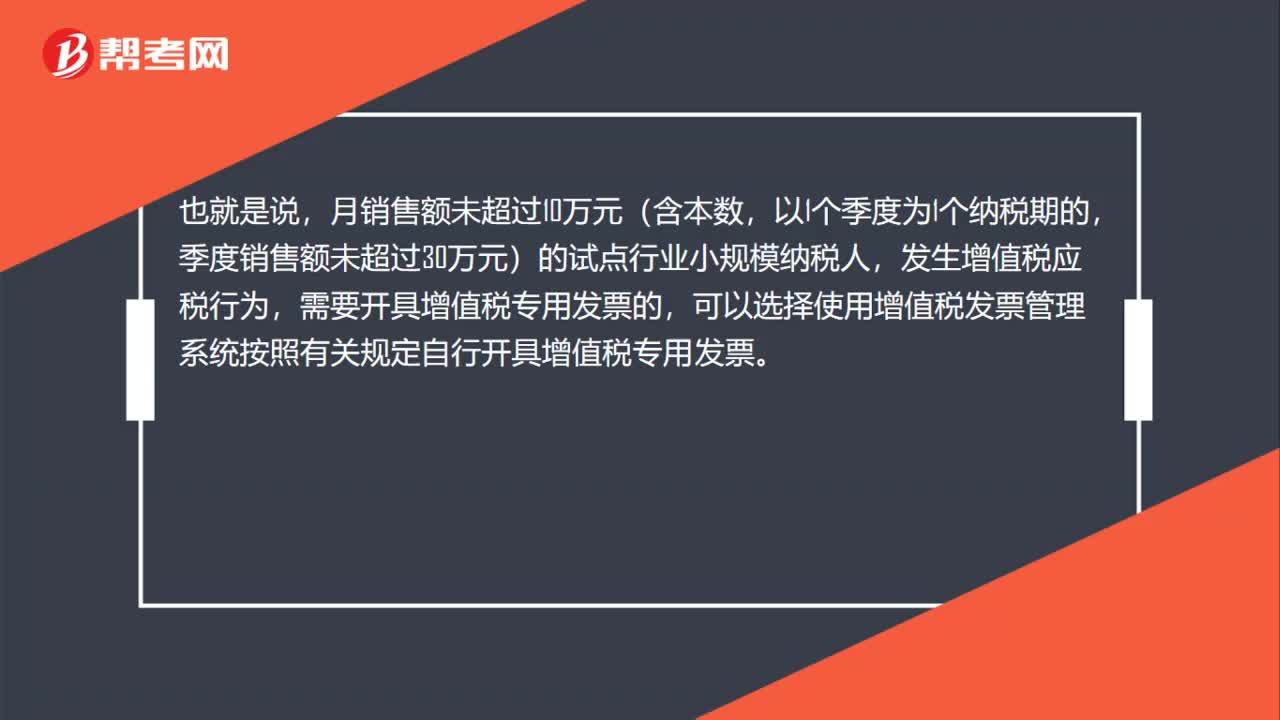

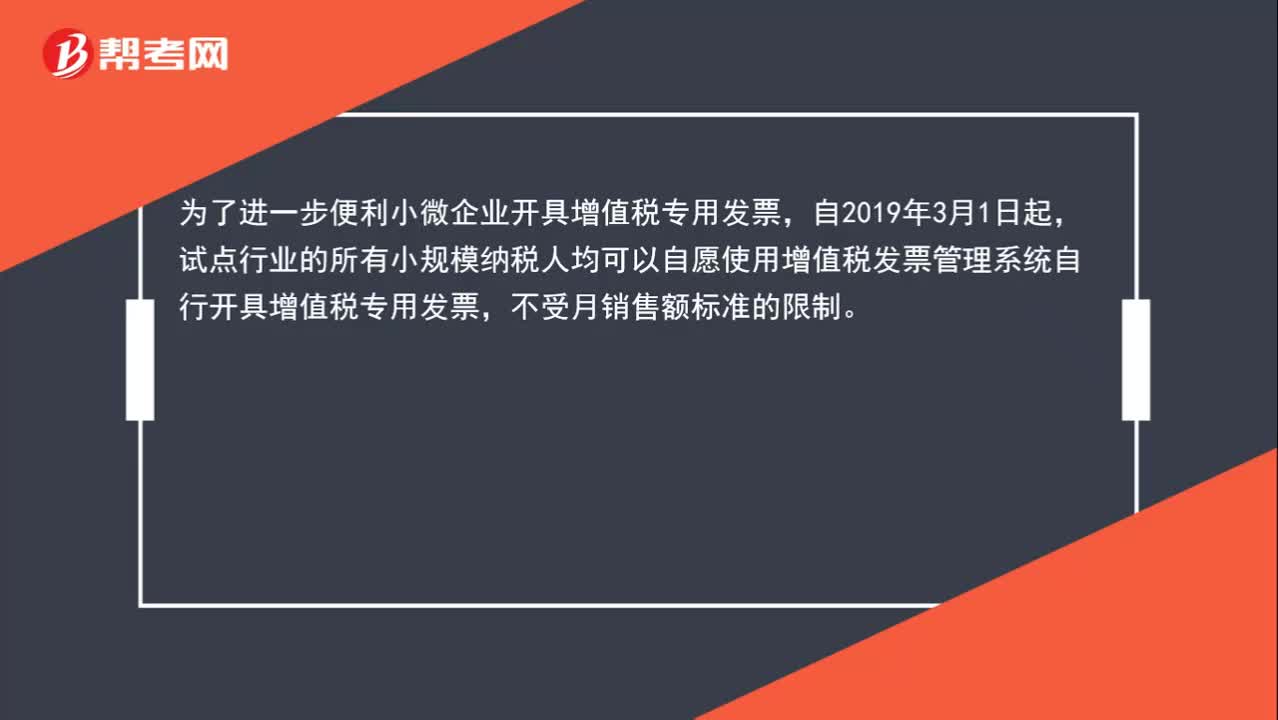

00:41月銷售超過10萬元(季度超30萬)才能自開專票嗎?:月銷售超過10萬元(季度超30萬)才能自開專票嗎?為了進一步便利小微企業(yè)開具增值稅專用發(fā)票,自2019年3月1日起,試點行業(yè)的所有小規(guī)模納稅人均可以自愿使用增值稅發(fā)票管理系統(tǒng)自行開具增值稅專用發(fā)票,不受月銷售額標準的限制。

00:33

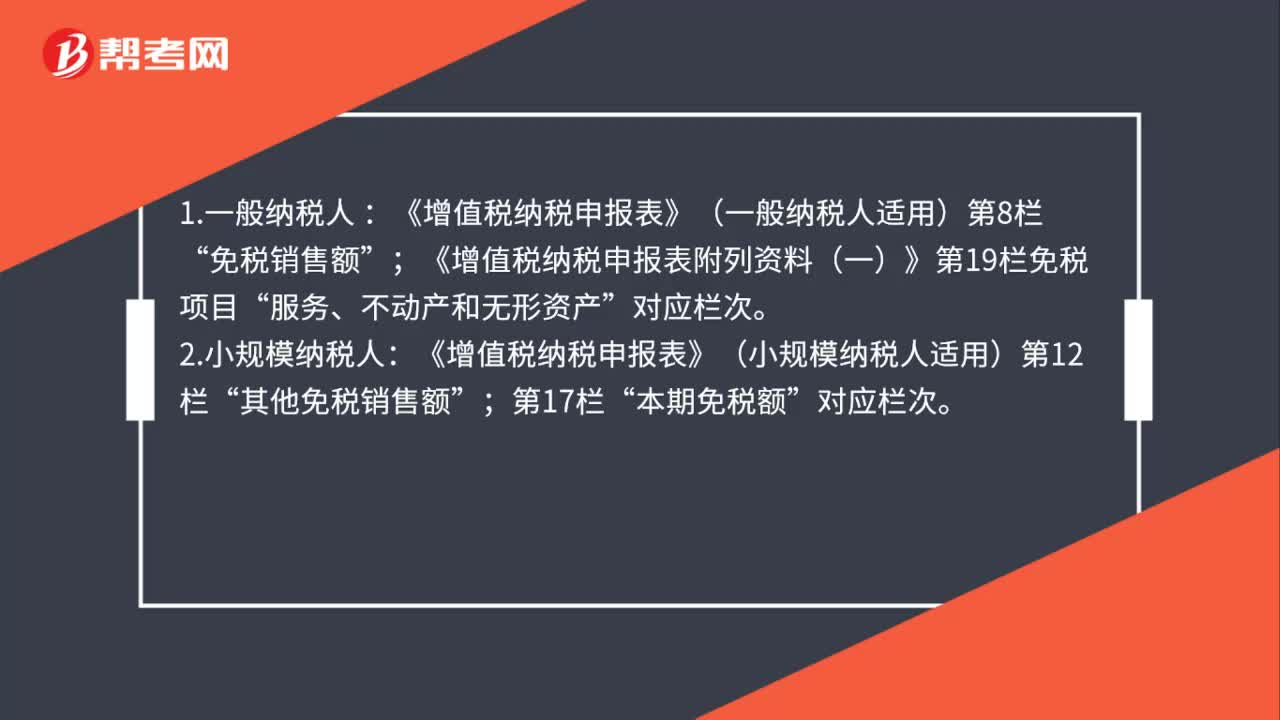

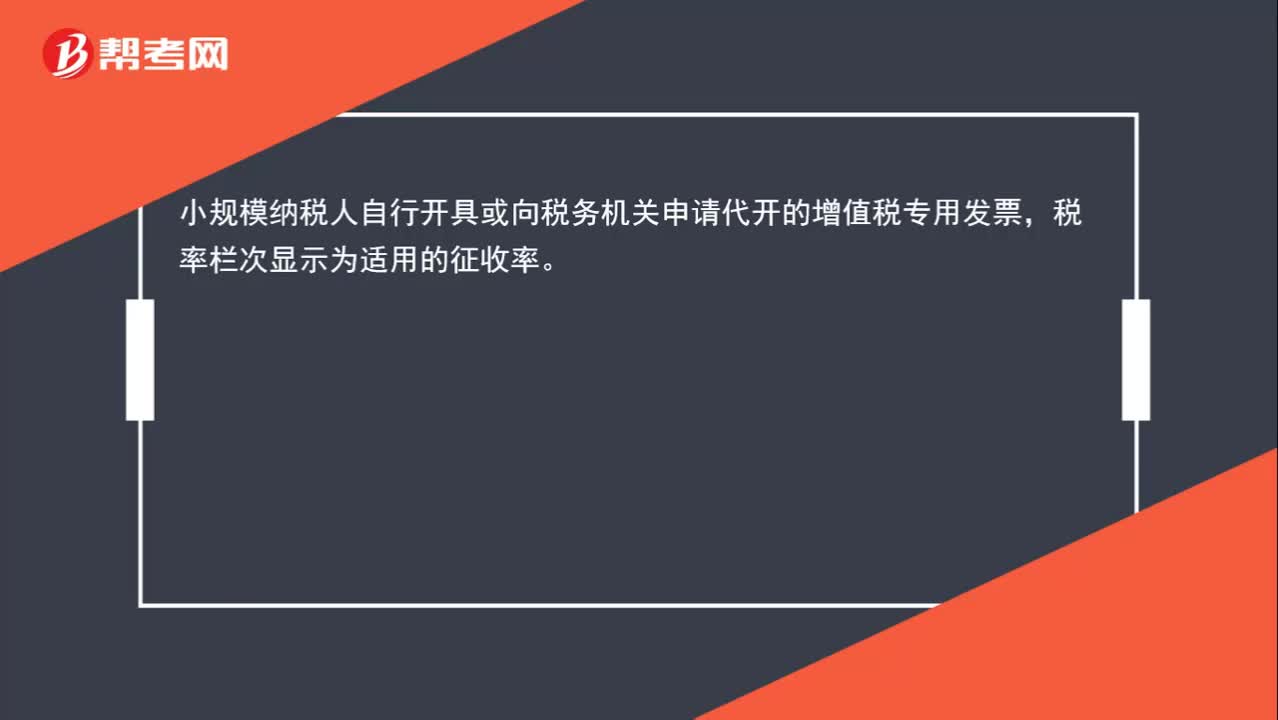

00:33小規(guī)模納稅人月銷售額未超過10萬元開具增值稅專用發(fā)票,稅率如何顯示?:小規(guī)模納稅人月銷售額未超過10萬元開具增值稅專用發(fā)票,稅率如何顯示?小規(guī)模納稅人自行開具或向稅務機關(guān)申請代開的增值稅專用發(fā)票,稅率欄次顯示為適用的征收率。

01:19

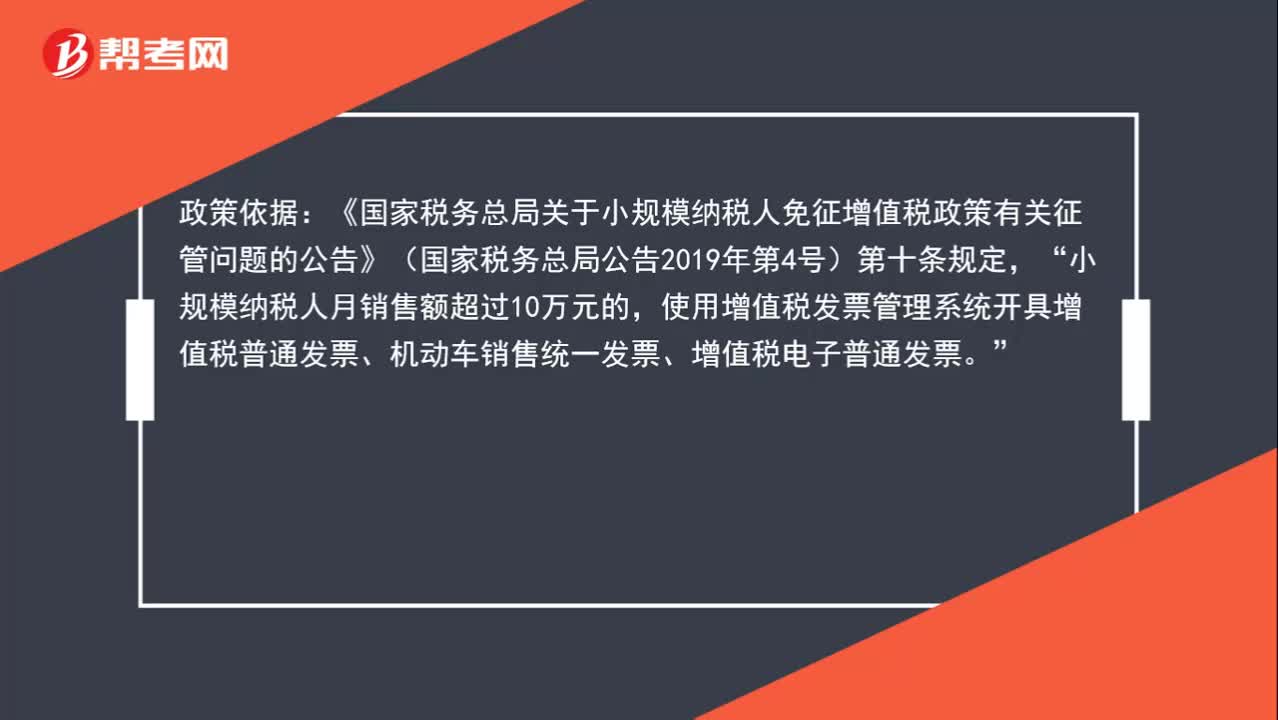

01:19小規(guī)模納稅人月銷售額超過10萬元,是否強制使用增值稅發(fā)票管理系統(tǒng)?:是否強制使用增值稅發(fā)票管理系統(tǒng)?除特殊情況外,應當使用增值稅發(fā)票管理系統(tǒng)開具增值稅普通發(fā)票、機動車銷售統(tǒng)一發(fā)票、增值稅電子普通發(fā)票。政策依據(jù):《國家稅務總局關(guān)于小規(guī)模納稅人免征增值稅政策有關(guān)征管問題的公告》(國家稅務總局公告2019年第4號)第十條規(guī)定,小規(guī)模納稅人月銷售額超過10萬元的“使用增值稅發(fā)票管理系統(tǒng)開具增值稅普通發(fā)票、機動車銷售統(tǒng)一發(fā)票、增值稅電子普通發(fā)票。

01:44

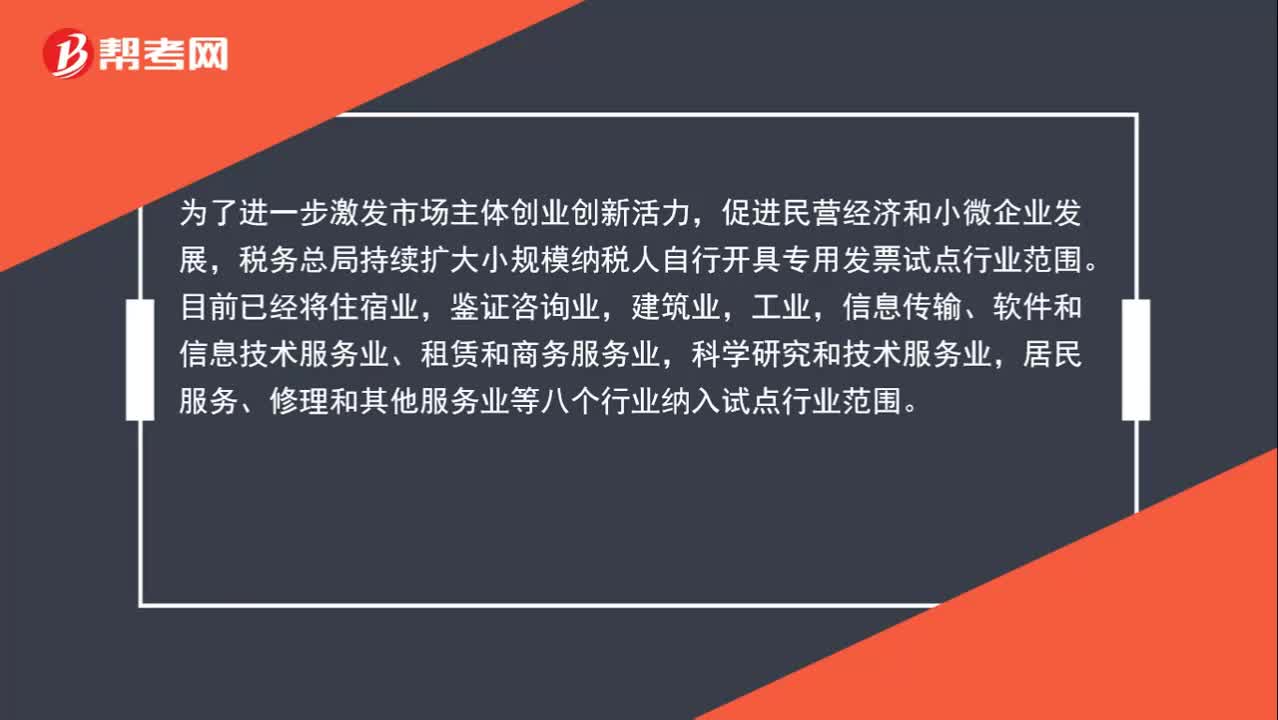

01:44提供科研發(fā)服務的小規(guī)模納稅人月銷售額未達到10萬元,可以自行開具增值稅專用發(fā)票嗎?:提供科研發(fā)服務的小規(guī)模納稅人月銷售額未達到10萬元,可以自行開具增值稅專用發(fā)票嗎?促進民營經(jīng)濟和小微企業(yè)發(fā)展,稅務總局持續(xù)擴大小規(guī)模納稅人自行開具專用發(fā)票試點行業(yè)范圍。信息傳輸、軟件和信息技術(shù)服務業(yè)、租賃和商務服務業(yè),科學研究和技術(shù)服務業(yè),居民服務、修理和其他服務業(yè)等八個行業(yè)納入試點行業(yè)范圍。試點行業(yè)的所有小規(guī)模納稅人均可以自愿使用增值稅發(fā)票管理系統(tǒng)自行開具增值稅專用發(fā)票。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日